Размер рынка фармацевтического контрактного производства в Азиатско-Тихоокеанском регионе

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Размер Рынка (2024) | USD 59.97 Billion |

| Размер Рынка (2029) | USD 91.18 Billion |

| CAGR (2024 - 2029) | 8.74 % |

| Концентрация Рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка контрактного фармацевтического производства в Азиатско-Тихоокеанском регионе

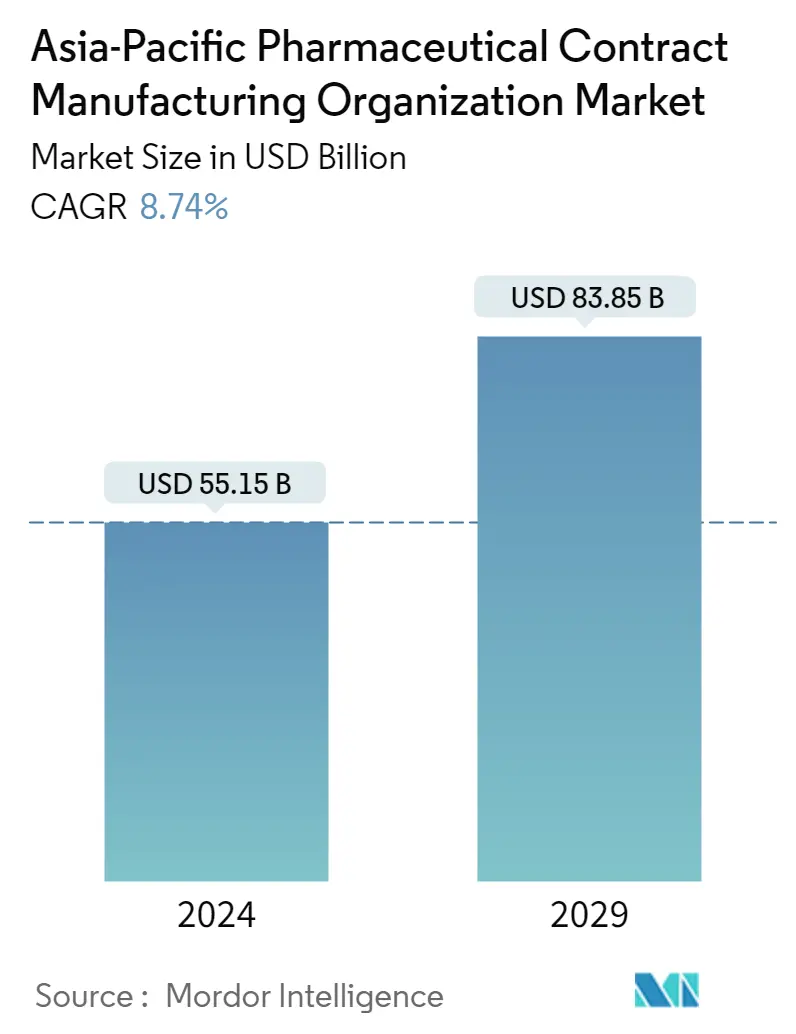

Объем рынка организаций фармацевтического контрактного производства в Азиатско-Тихоокеанском регионе оценивается в 55,15 млрд долларов США в 2024 году и, как ожидается, достигнет 83,85 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 8,74% в течение прогнозируемого периода (2024-2029 гг.).

Китай — страна с низкой заработной платой, что само по себе может снизить производственные затраты фармацевтических компаний на целых 30%. Наряду с этим, низкие капитальные и накладные расходы (по сравнению с Соединенными Штатами и Европой), налоговые льготы и заниженный курс валюты в совокупности обеспечивают значительное ценовое преимущество для фармацевтических компаний, осуществляющих аутсорсинг в Китае.

- Еще одним фактором, способствующим развитию фармацевтического рынка CMO в Китае, являются квалифицированные рабочие, прошедшие обучение на Западе. Большинство работников, прошедших обучение в западных странах, возвращаются в Китай в поисках работы из-за строгой иммиграционной политики и значительной безработицы среди европейских и американских фармацевтических работников.

- Индия также пользуется преимуществами роста внутреннего рынка CMO, поощряя японскую фармацевтическую промышленность открывать свои филиалы в стране либо в полной собственности, либо в партнерстве с индийскими компаниями. Кроме того, Индия до сих пор разрешала 100% прямых иностранных инвестиций через автоматический маршрут. Эти 100%-ные ПИИ по автоматическому маршруту были разрешены в контрактном производстве, что дало большой импульс внутреннему производству.

- Рынок CMO в Японии все еще незрелый. Однако за последние несколько лет в стране наблюдался постепенный рост. Японский рынок CMO продемонстрировал рост примерно на 30% после признания разделения производства и продаж Законом о фармацевтической деятельности. С тех пор тенденция роста сохраняется. Число крупных производителей CMO в Японии невелико и включает таких игроков, как Bushu Pharmaceuticals, Nipro Pharma и CMIC.

- В связи с обширными правительственными реформами в ценообразовании на лекарства, структурными изменениями и непредсказуемостью решений по возмещению расходов и ценообразованию многие фармацевтические компании в Австралии сталкиваются с трудностями. Тем не менее, страна имеет удачное географическое положение с точки зрения экспорта фармацевтической продукции благодаря своей близости к развивающимся рынкам Южной Азии.

- Эпицентр недавней медицинской вспышки COVID-19 находится в Ухане, китайском городе, который когда-то был известен своей тяжелой промышленностью и сталелитейной промышленностью и готовился стать растущим центром биофармацевтического производства. Такие вспышки могут привести к перебоям в поставках лекарств, и производители обязаны уведомлять Управление по контролю за продуктами и лекарствами США, когда это произойдет. Поскольку вспышка становится все более распространенной, для фармацевтических заводов по всему миру становится бременем поддержание запасов, необходимых для производства, поскольку Китай является основным поставщиком сырья.

Тенденции рынка контрактного фармацевтического производства в Азиатско-Тихоокеанском регионе

Препараты для инъекций занимают значительную долю рынка

- По оценкам, на рынке фармацевтического контрактного производства наблюдается тенденция к росту с ростом спроса на инъекционные лекарства, особенно в исследованиях рака. жидкости, требующие быстрого начала действия), цитотоксические вещества, как ожидается, станут ключевыми факторами роста в сегменте инъекционных лекарственных форм.

- Инъекционные препараты обеспечивают более высокую отдачу по сравнению с другими типами лекарственных форм. Таким образом, ожидается, что более высокая рентабельность инвестиций, терапевтическая эффективность и быстрое начало действия будут способствовать росту сегмента инъекционных препаратов.

- Можно ожидать устойчивых темпов роста числа многообещающих клинических соединений поздней стадии, находящихся в стадии разработки для терапии рака. Противораковые препараты составляют значительную долю почти 50% готовой продукции.

- Большинство рецептур биологических лекарственных препаратов, а также услуги по фасовке и отделке передаются на аутсорсинг директорам по маркетингу, в то время как крупные фармацевтические компании сосредотачиваются на открытии и разработке лекарственных субстратов и продуктов. Хотя производство других лекарственных форм требует меньших капиталовложений и эксплуатационных затрат, размер прибыли выше для стерильных инъекционных лекарственных форм.

Индия занимает значительную долю рынка

- С появлением транснациональных фармацевтических организаций и их быстро растущим присутствием в Индии концепция контрактного производства неуклонно развивалась и быстро адаптировалась, охватывая такие услуги, как разработка рецептур, базовое производство лекарственных средств, исследования стабильности и различные этапы клинических испытаний..

- Индия имеет гораздо большее преимущество перед многими странами в базовом производстве медицинских препаратов и продуктов благодаря таким ресурсам, как большая рабочая сила, квалифицированная рабочая сила и принципы производства, одобренные ВОЗ-GMP.

- Расширение синтеза лекарств и поздние клинические испытания стали прибыльным протоколом в этом регионе. Наряду с этим, DTAB (Технический консультативный совет по лекарственным средствам) согласился предоставить отсрочку до поздней стадии (Фаза III) исследований некоторых лекарств в Индии, которые поставляются с регулируемых рынков Европы и США. Этот шаг стимулирования приводит к огромной экономии затрат для фармацевтических компаний, тем самым увеличивая их внимание к Индии.

- Ожидается, что вспышка COVID-19 поразит и фармацевтический сектор Индии; на самом деле, это уже началось. Индийские производители лекарств в значительной степени зависят от Китая в закупках ингредиентов для своих лекарств или активных фармацевтических ингредиентов (API). Цены на ключевые ингредиенты для производства лекарств растут из-за вспышки вируса. По данным Совета по продвижению фармацевтического экспорта (Pharmexcil), стоимость ключевых ингредиентов уже выросла на 50-60%.

- Последние данные, собранные индийским органом по регулированию лекарственных средств, показали, что 57 АФИ, необходимые для важнейших антибиотиков, витаминов, гормонов или стероидов, могут закончиться на складе в случае длительного карантина в Китае. Это, в свою очередь, может оказать существенное влияние на фармацевтическую промышленность.

Обзор отрасли фармацевтического контрактного производства в Азиатско-Тихоокеанском регионе

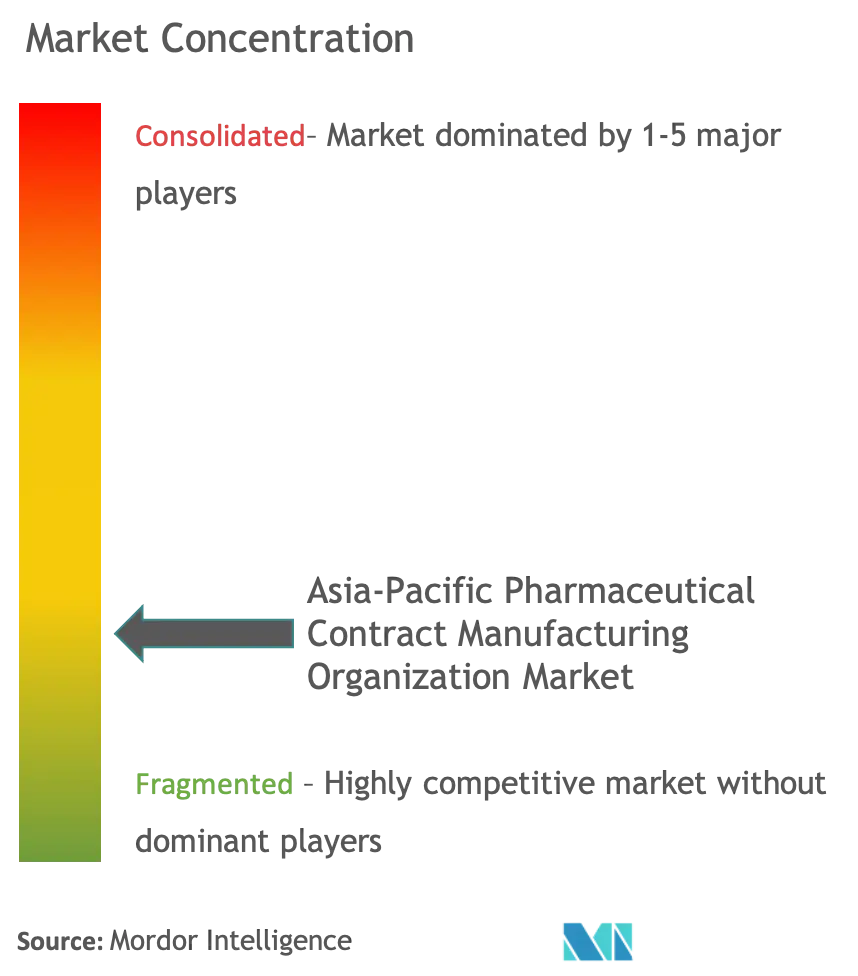

Рынок организаций контрактного производства фармацевтической продукции в Азиатско-Тихоокеанском регионе движется в сторону сильно фрагментированного рынка. Крупные фармацевтические компании все чаще передают производство лекарств директорам по маркетингу на аутсорсинг, чтобы снизить стоимость производства, потребность в оборотном капитале и время выхода на рынок или получить специальную экспертизу, которой нет у компании. Это усиливает конкуренцию между поставщиками. Поставщики расширяют свою деятельность в разных регионах и формируют стратегические и совместные инициативы с компаниями для увеличения своей доли рынка и прибыльности. Некоторые из последних событий на рынке:.

- Ноябрь 2019 г. — Jubilant Biosys объявила о начале двух проектов расширения в Большой Нойде и Бангалоре, Индия, в связи с растущим спросом клиентов на спектр функциональных и интегрированных услуг по поиску лекарств. Компания приступила к проектированию и строительству совершенно новых современных химических лабораторий на существующей площадке Jubilant Greater Noida. Емкость химического персонала будет увеличена вдвое, и ожидается, что работа начнется со второго полугодия 2020 года. Новый сайт может вместить до 500 химических сотрудников.

- Ноябрь 2019 г. — компания Boehringer запланировала расширение мощностей на своей коммерческой площадке по производству биологических препаратов в Китае. Расширение охватывает дополнительный биореактор и включает в себя все необходимые инженерные сети и инфраструктуру для поддержки операций GMP на двух линиях по производству одноразовых биореакторов емкостью 2000 л.

Лидеры рынка фармацевтического контрактного производства в Азиатско-Тихоокеанском регионе

-

Recipharm AB

-

Jubilant Life Sciences Ltd

-

Thermo Fisher Scientific Inc. (Patheon Inc.)

-

Boehringer Ingelheim Group

-

Pfizer CentreSource (Pfizer Inc)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Отчет о рынке контрактного фармацевтического производства в Азиатско-Тихоокеанском регионе – Содержание

-

1. ВВЕДЕНИЕ

-

1.1 Допущения исследования и определение рынка

-

1.2 Объем исследования

-

-

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

-

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

-

4. ДИНАМИКА РЫНКА

-

4.1 Обзор рынка

-

4.2 Привлекательность отрасли: анализ пяти сил Портера

-

4.2.1 Рыночная власть поставщиков

-

4.2.2 Переговорная сила потребителей

-

4.2.3 Угроза новых участников

-

4.2.4 Интенсивность конкурентного соперничества

-

4.2.5 Угроза заменителей

-

4.2.6

-

-

4.3 Анализ цепочки создания стоимости в отрасли

-

4.4 Отраслевая политика

-

4.5 Драйверы рынка

-

4.5.1 Увеличение объема аутсорсинга фармацевтическими компаниями

-

-

4.6 Рыночные ограничения

-

4.6.1 Увеличение времени выполнения заказа и затрат на логистику

-

4.6.2 Строгие нормативные требования

-

4.6.3 Проблемы использования мощностей, влияющие на прибыльность ОКУ

-

-

4.7 Оценка влияния COVID-19 на рынок

-

-

5. ОБЗОР ТЕХНОЛОГИЙ

-

6. СЕГМЕНТАЦИЯ РЫНКА

-

6.1 Тип Обслуживания

-

6.1.1 Производство активных фармацевтических ингредиентов (API)

-

6.1.1.1 Малая Молекула

-

6.1.1.2 Большая Молекула

-

6.1.1.3 Высокоэффективный API (HPAPI)

-

-

6.1.2 Разработка и производство готовой лекарственной формы (FDF)

-

6.1.2.1 Твердая лекарственная форма

-

6.1.2.2 Состав жидкой дозы

-

6.1.2.3 Состав инъекционной дозы

-

-

6.1.3 Вторичная упаковка

-

-

6.2 Страна

-

6.2.1 Китай

-

6.2.2 Индия

-

6.2.3 Япония

-

6.2.4 Австралия

-

6.2.5 Остальная часть Азиатско-Тихоокеанского региона

-

-

-

7. КОНКУРЕНТНАЯ СРЕДА

-

7.1 Профили компании

-

7.1.1 Catalent Inc.

-

7.1.2 Recipharm AB

-

7.1.3 Jubilant Life Sciences Ltd

-

7.1.4 Thermo Fisher Scientific Inc. (Patheon Inc.)

-

7.1.5 Boehringer Ingelheim Group

-

7.1.6 Pfizer CentreSource (Pfizer Inc)

-

7.1.7 Aenova Group

-

7.1.8 Famar SA

-

7.1.9 Baxter Biopharma Solutions(Baxter International Inc)

-

7.1.10 Lonza Group

-

-

-

8. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

-

9. БУДУЩЕЕ РЫНКА

Сегментация фармацевтической отрасли контрактного производства в Азиатско-Тихоокеанском регионе и Австралии

Контрактное производство — это форма аутсорсинга, при которой производитель заключает официальное соглашение с другой производственной фирмой на свои детали, продукцию или компоненты. Бывший производитель использует их в собственном производственном процессе для изготовления своей продукции. Объем рынка обширен и ограничен Азиатско-Тихоокеанским регионом.

| Тип Обслуживания | ||||||||

| ||||||||

| ||||||||

|

| Страна | ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка фармацевтического контрактного производства в Азиатско-Тихоокеанском регионе

Насколько велик рынок организаций контрактного фармацевтического производства в Азиатско-Тихоокеанском регионе?

Ожидается, что в 2024 году объем рынка организаций фармацевтического контрактного производства в Азиатско-Тихоокеанском регионе достигнет 55,15 млрд долларов США, а среднегодовой темп роста составит 8,74% и к 2029 году достигнет 83,85 млрд долларов США.

Каков текущий размер рынка фармацевтических организаций по контрактному производству в Азиатско-Тихоокеанском регионе?

Ожидается, что в 2024 году объем рынка организаций фармацевтического контрактного производства в Азиатско-Тихоокеанском регионе достигнет 55,15 миллиардов долларов США.

Кто являются ключевыми игроками на рынке организаций фармацевтического контрактного производства в Азиатско-Тихоокеанском регионе?

Recipharm AB, Jubilant Life Sciences Ltd, Thermo Fisher Scientific Inc. (Patheon Inc.), Boehringer Ingelheim Group, Pfizer CentreSource (Pfizer Inc) — основные компании, работающие на Азиатско-Тихоокеанском рынке организаций фармацевтического контрактного производства.

Какие годы охватывает этот Азиатско-Тихоокеанский рынок организаций по контрактному производству фармацевтических препаратов и каков был размер рынка в 2023 году?

В 2023 году объем рынка организаций фармацевтического контрактного производства в Азиатско-Тихоокеанском регионе оценивался в 50,72 миллиарда долларов США. В отчете рассматривается исторический размер рынка Азиатско-Тихоокеанских фармацевтических организаций по контрактному производству за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка Азиатско-Тихоокеанских фармацевтических организаций по контрактному производству на годы 2024, 2025, 2026. , 2027, 2028 и 2029 годы.

Отчет о фармацевтическом контрактном производстве в Азиатско-Тихоокеанском регионе

Статистические данные о доле, размере и темпах роста доходов на рынке фармацевтического контрактного производства в Азиатско-Тихоокеанском регионе в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ контрактного фармацевтического производства в Азиатско-Тихоокеанском регионе включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.