Размер рынка технического углерода в Азиатско-Тихоокеанском регионе

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

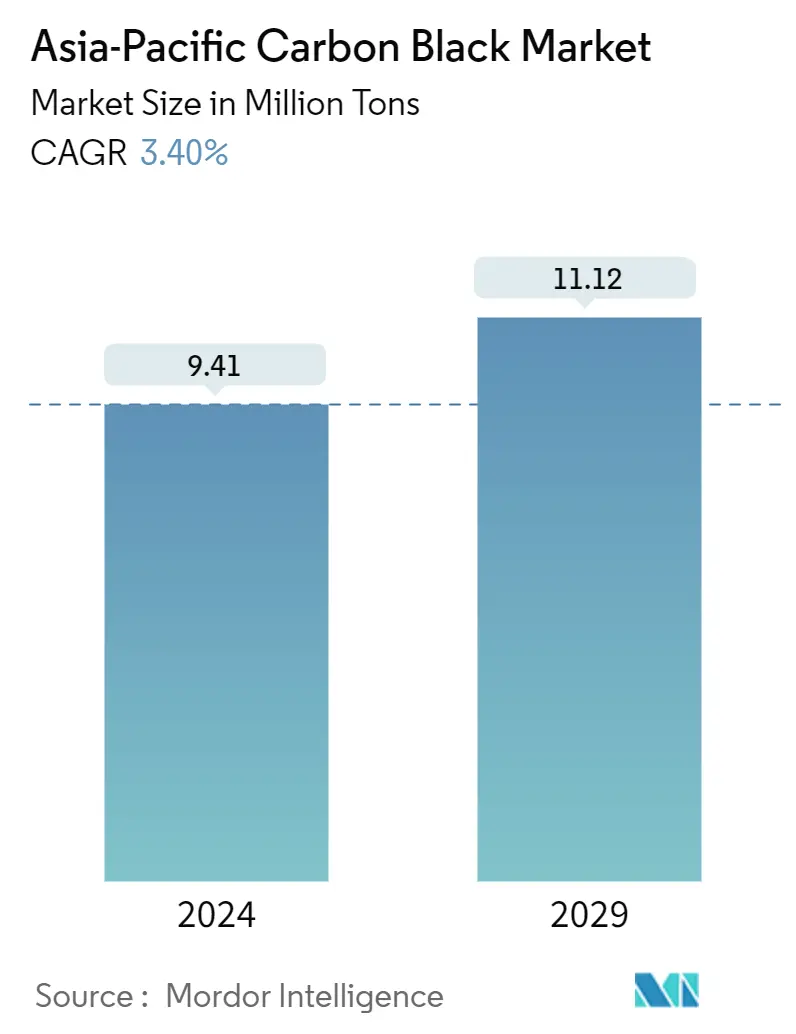

| Объем Рынка (2024) | 9.41 млн тонн |

| Объем Рынка (2029) | 11.12 млн тонн |

| CAGR(2024 - 2029) | 3.40 % |

| Концентрация рынка | Высокий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка сажи в Азиатско-Тихоокеанском регионе

Объем рынка черного углерода в Азиатско-Тихоокеанском регионе оценивается в 9,41 миллиона тонн в 2024 году и, как ожидается, достигнет 11,12 миллиона тонн к 2029 году, при этом среднегодовой темп роста составит 3,40% в течение прогнозируемого периода (2024-2029).

Рынок испытал негативное влияние из-за COVID-19. Из-за сценария пандемии несколько стран Азиатско-Тихоокеанского региона ввели карантин, чтобы сдержать распространение вируса. Закрытие многочисленных компаний и заводов нарушило мировые сети поставок и нанесло ущерб производству, графикам поставок и продажам продукции. В настоящее время рынок оправился от пандемии COVID-19 и значительно растет.

- Основными факторами, стимулирующими изучаемый рынок, являются растущее применение в волоконной и текстильной промышленности, увеличение проникновения на рынок специального черного цвета и рост спроса со стороны шинной промышленности.

- Ожидается, что нестабильные цены на сырье и растущая популярность зеленых шин будут препятствовать росту изучаемого рынка.

- Рост внедрения электрических и беспилотных автомобилей, а также рост спроса на технический углерод в полиграфии, вероятно, создадут возможности для рынка в ближайшие годы.

Тенденции рынка черного углерода в Азиатско-Тихоокеанском регионе

Растущий спрос на шины и резинотехнические изделия

- Углеродная сажа улучшает теплоотдачу и управляемость, износ протектора и расход топлива при добавлении в резиновые смеси. Это также обеспечивает стойкость к истиранию. Углеродная сажа в основном используется в качестве наполнителя резиновых участков для создания усиливающих эффектов, таких как изменение модуля упругости или прочности на разрыв. Он используется для улучшения межмолекулярных или когезионных сил продукта, а также для обеспечения проводимости клеев, герметиков и покрытий на основе каучука.

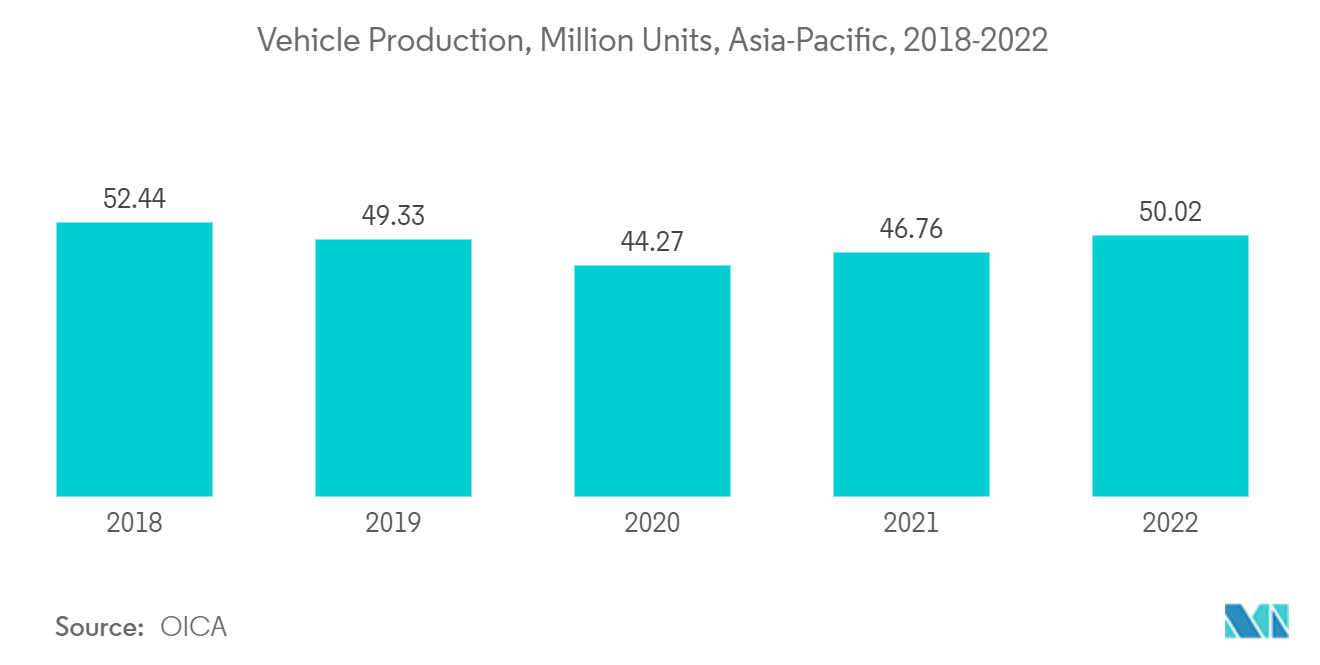

- Производительность автомобильной промышленности является важным индикатором спроса на технический углерод. По данным Международной организации производителей автомобилей (OICA), производство автомобилей в Азиатско-Тихоокеанском регионе выросло на 7% до 50 миллионов единиц в 2022 году по сравнению с 46 миллионами единиц, зафиксированными в 2021 году.

- Китай и Индия доминируют в резиновой и шинной промышленности в Азиатско-Тихоокеанском регионе. Китай является крупнейшим производителем и потребителем резиновых шин в регионе. Достаточное наличие сырья и поддержка правительственных инициатив положительно влияют на развитие шинной и резиновой промышленности этих стран.

- Согласно официально опубликованному руководящему плану 14-го пятилетнего плана развития резиновой промышленности Китайской ассоциации резиновой промышленности (CRIA), к 2025 году Китай будет производить 704 миллиона шин в год. Сюда входят 527 миллионов пассажирских радиальных шин, 148 миллионов радиальных шин для грузовых автомобилей и автобусов, 29 миллионов диагональных грузовых шин, 20 тысяч промышленных шин сверхбольших размеров, 12 миллионов сельскохозяйственных шин и 54 тысяч авиационных шин. Такое расширение предполагает растущий спрос на китайскую шинную продукцию на международном рынке, что делает китайскую шинную промышленность крупным игроком на мировом рынке.

- Кроме того, в связи с постоянным ростом автомобильного производства в Индии, различные производители шин инвестируют в новые производственные мощности в стране. Например, компания Yokohama Rubber Co. начала производство внедорожных шин в Вишакхапатнаме, штат Андхра-Прадеш, в апреле 2022 года с ежедневной производственной мощностью 69 тонн резины. Компания также работает над вторым этапом расширения, который, как ожидается, начнется к 2024 году и увеличит ежедневную мощность до 132 тонн.

- Таким образом, учитывая вышеизложенные факторы, ожидается, что спрос на технический углерод в сегменте шин и резинотехнических изделий в течение прогнозируемого периода вырастет.

Китай будет доминировать на рынке

- Китай является крупнейшим потребителем технического углерода на рынке Азиатско-Тихоокеанского региона. Это связано с растущим спросом на технический углерод со стороны автомобильного сектора. На долю шинного производства приходится наибольшая доля рынка технического углерода в Китае.

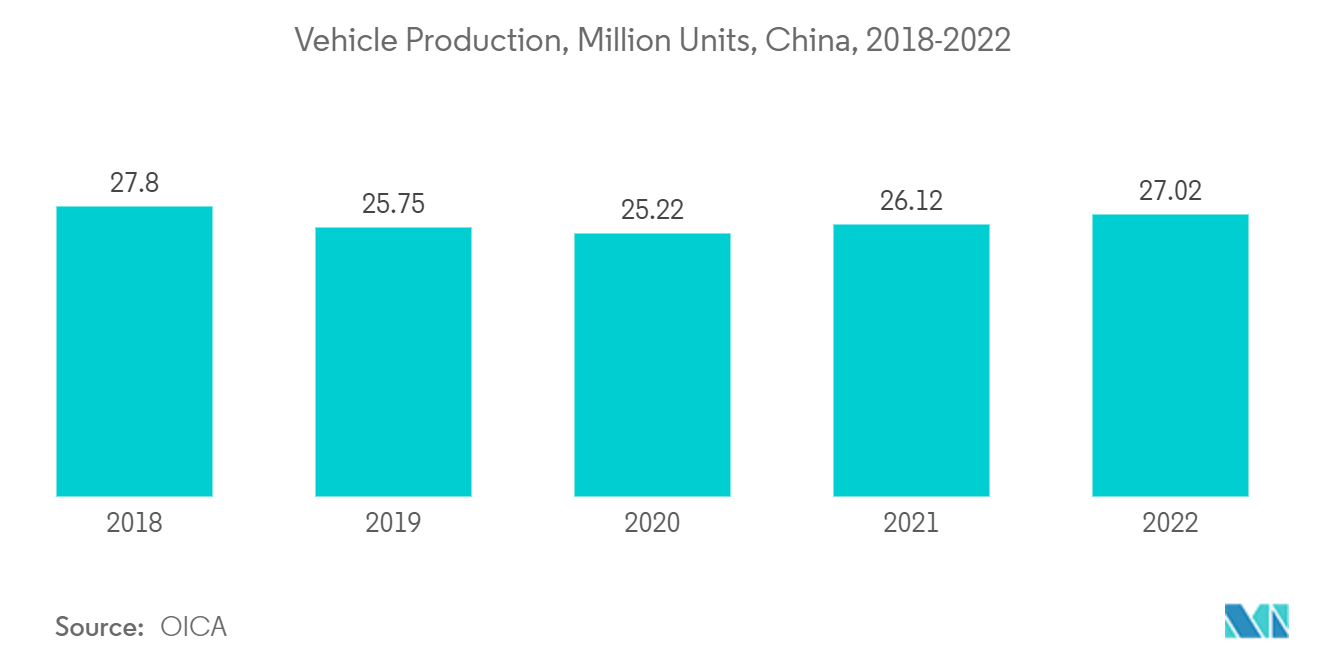

- Китай является крупнейшим производителем шин в Азиатско-Тихоокеанском регионе. Однако, согласно статистическим данным Национального бюро статистики, производство шин в 2022 году составило 856 миллионов единиц, что на 5% меньше, чем в предыдущем году. Снижение воспринимается как следствие сокращения экспортного спроса во второй половине 2022 года из-за роста стоимости энергоносителей и снижения трафика в странах Европы и Америки.

- Положительным моментом является то, что производство автомобилей в Китае продемонстрировало заметный рост, что способствовало росту спроса на шины в стране. По данным OICA, производство автомобилей в Китае в 2022 году выросло на 3% по сравнению с 2021 годом.

- Рынок покрытий в Китае быстро растет, при этом растет спрос на перерабатывающую промышленность. Быстро развивающийся строительный, автомобильный и промышленный секторы, вероятно, будут способствовать развитию рынка красок и покрытий. Ожидается, что это, в свою очередь, приведет к увеличению спроса на технический углерод в течение прогнозируемого периода.

- По данным European Coatings, в Китае расположены около 10 000 производителей покрытий. Большинство ведущих мировых производителей покрытий, таких как Nippon Paint, AkzoNobel, Chugoku Marine Paints, PPG Industries, BAF SE и Axalta Coatings, имеют свои производственные базы в Китае. Компании по производству красок и покрытий увеличивают инвестиции в страну.

- Например, в июле 2022 года BASF SE через свою дочернюю компанию BASF Coatings (Guangdong) Co., Ltd. (BCG) расширила свои производственные мощности по производству авторемонтных покрытий на своем предприятии по нанесению покрытий в Цзянмэнь, провинция Гуандун в Южном Китае. Благодаря этому проекту расширения компания увеличила свою производственную мощность до 30 килотонн в год.

- В связи с растущим спросом со стороны различных отраслей конечных потребителей производители технического углерода создают новые производственные мощности и расширяют существующие производственные мощности. Следовательно, ожидается, что такие тенденции приведут к увеличению спроса на технический углерод в Китае в ближайшие годы.

Обзор отрасли технического углерода в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский рынок технического углерода носит консолидированный характер. Крупнейшие компании (в любом порядке) включают Cabot Corporation, Mitsubishi Chemical Group Corporation, Orion Engineered Carbons, Imerys и Birla Carbon.

Лидеры Азиатско-Тихоокеанского рынка черного углерода

-

Cabot Corporation

-

Orion Engineered Carbons

-

Birla Carbon

-

Mitsubishi Chemical Group Corporation

-

Imerys

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка черного углерода в Азиатско-Тихоокеанском регионе

- Апрель 2023 г.: Phillips Carbon Black, входящая в состав RP-Sanjiv Goenka Group, открыла новое производство в Тамил Наду, Индия, чтобы начать коммерческое производство технического углерода. Ожидается, что к 2023 году компания достигнет уровня производства 147 килотонн в год.

- Сентябрь 2022 г.: Epsilon Carbon планирует расширить мощности по производству технического углерода в Виджаянагаре, Карнатака, Индия, инвестируя 550 крор индийских рупий (~ 66,6 млн долларов США). Компания увеличила производственную мощность со 115 до 215 килотонн и поставляет технический углерод нескольким компаниям, работающим на шинном и нешинном рынке.

Отчет о рынке черного углерода в Азиатско-Тихоокеанском регионе – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Драйверы

4.1.1 Растущее применение в волоконной и текстильной промышленности

4.1.2 Увеличение проникновения на рынок Specialty Black

4.1.3 Рост спроса со стороны шинной промышленности

4.2 Ограничения

4.2.1 Неустойчивые цены на сырье

4.2.2 Растущая известность Green Tyres

4.3 Анализ цепочки создания стоимости в отрасли

4.4 Анализ пяти сил Портера

4.4.1 Рыночная власть поставщиков

4.4.2 Переговорная сила покупателей

4.4.3 Угроза новых участников

4.4.4 Угроза продуктов-заменителей и услуг

4.4.5 Степень конкуренции

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка в объеме)

5.1 Тип процесса

5.1.1 Печь Черный

5.1.2 Газовый черный

5.1.3 Лампа черная

5.1.4 Термальный черный

5.2 Приложение

5.2.1 Шины и резинотехнические изделия

5.2.2 Пластмассы

5.2.3 Тонеры и печатные краски

5.2.4 Покрытия

5.2.5 Текстильные волокна

5.2.6 Другие области применения (энергетика, изоляция, строительство и т. д.)

5.3 География

5.3.1 Китай

5.3.2 Индия

5.3.3 Япония

5.3.4 Южная Корея

5.3.5 Страны АСЕАН

5.3.6 Остальная часть Азиатско-Тихоокеанского региона

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

6.2 Анализ доли рынка**/Рейтинговый анализ

6.3 Стратегии, принятые ведущими игроками

6.4 Профили компании

6.4.1 Birla Carbon

6.4.2 Bridgestone Corporation

6.4.3 Cabot Corporation

6.4.4 Cancarb Limited

6.4.5 Continental Carbon Company

6.4.6 Epsilon Carbon Private Limited

6.4.7 Himadri Specialty Chemical Ltd

6.4.8 Imerys

6.4.9 Longxing Chemical Stock Co. Ltd

6.4.10 Mitsubishi Chemical Group Corporation

6.4.11 OCI COMPANY Ltd

6.4.12 Инженерный углерод Орион

6.4.13 PCBL (Phillips Carbon Black Limited)

6.4.14 Shandong Huadong Rubber Materials Co., Ltd.

6.4.15 Tokai Carbon Co. Ltd

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

7.1 Рост внедрения электромобилей и беспилотных автомобилей

7.2 Резкий рост спроса на печатные краски

Сегментация отрасли технического углерода в Азиатско-Тихоокеанском регионе

Углеродная сажа представляет собой мелкий углеродный порошок, полученный в результате неполного сгорания или термического разложения газообразных или жидких углеводородов в контролируемых условиях. Он широко используется в качестве цветового пигмента в красках и чернилах, а также в качестве армирующего наполнителя в резиновых изделиях.

\пРынок технического углерода в Азиатско-Тихоокеанском регионе сегментирован по типу процесса, применению и географическому положению. Рынок сегментирован по типам процессов на печную сажу, газовую сажу, ламповую сажу и термическую сажу. Рынок сегментирован по сферам применения шины и резинотехнические изделия, пластмассы, тонеры и печатные краски, покрытия, текстильные волокна и другие области применения (энергетика, изоляция, строительство и т. д.). Отчет также охватывает размер рынка и прогнозы по 5 странам. в Азиатско-Тихоокеанском регионе. Объем рынка и прогнозы представлены в объеме (тоннах) для каждого сегмента.

| Тип процесса | ||

| ||

| ||

| ||

|

| Приложение | ||

| ||

| ||

| ||

| ||

| ||

|

| География | ||

| ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка углеродной сажи в Азиатско-Тихоокеанском регионе

Насколько велик Азиатско-Тихоокеанский рынок черного углерода?

Ожидается, что объем рынка черного углерода в Азиатско-Тихоокеанском регионе достигнет 9,41 миллиона тонн в 2024 году, а среднегодовой темп роста составит 3,40% и достигнет 11,12 миллиона тонн к 2029 году.

Каков текущий размер рынка технического углерода в Азиатско-Тихоокеанском регионе?

Ожидается, что в 2024 году объем рынка сажи в Азиатско-Тихоокеанском регионе достигнет 9,41 миллиона тонн.

Кто являются ключевыми игроками на рынке черного углерода в Азиатско-Тихоокеанском регионе?

Cabot Corporation, Orion Engineered Carbons, Birla Carbon, Mitsubishi Chemical Group Corporation, Imerys — основные компании, работающие на Азиатско-Тихоокеанском рынке черного углерода.

Отчет об отрасли специального технического углерода в Азиатско-Тихоокеанском регионе

Статистические данные о доле рынка технического углерода в Азиатско-Тихоокеанском регионе в 2024 году, размере и темпах роста доходов, предоставленные Mordor Intelligence™ Industry Reports. Анализ технического углерода в Азиатско-Тихоокеанском регионе включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.