Размер рынка систем ПВО в Азиатско-Тихоокеанском регионе

| Период исследования | 2019-2029 |

| Базовый Год Для Оценки | 2023 |

| Размер Рынка (2024) | USD 12.19 Billion |

| Размер Рынка (2029) | USD 16.00 Billion |

| CAGR (2024 - 2029) | 6.59 % |

| Концентрация Рынка | Середина |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка систем ПВО в Азиатско-Тихоокеанском регионе

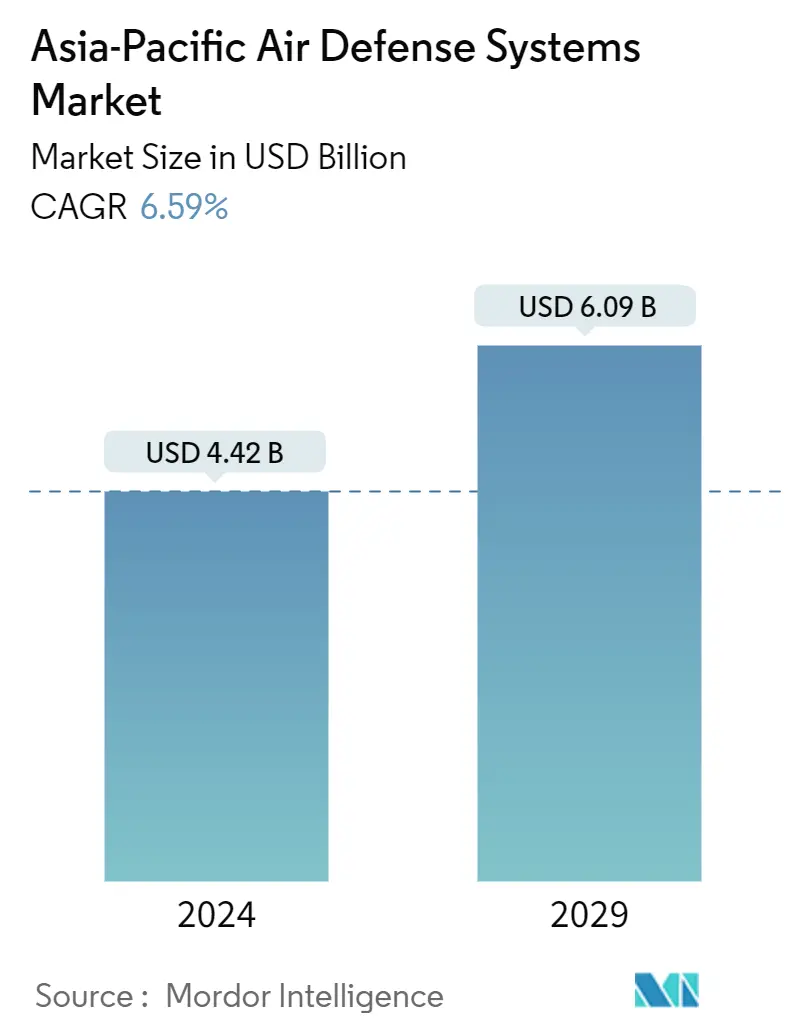

Размер рынка систем противовоздушной обороны в Азиатско-Тихоокеанском регионе оценивается в 4,42 миллиарда долларов США в 2024 году и, как ожидается, достигнет 6,09 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 6,59% в течение прогнозируемого периода (2024-2029 годы).

Характер войны на воздушном базировании изменился в последние годы с появлением более смертоносных, маневренных и неотслеживаемых угроз, обладающих автономными возможностями. По мере роста угроз различные страны мира вынуждены любой ценой защищать свои территории от потенциальных противников, в связи с чем усилился акцент на усилении возможностей противовоздушной обороны. Усиливающиеся геополитические конфликты и пограничная напряженность между соседними странами региона вынуждают их увеличивать свои военные расходы. Такое увеличение военных расходов стимулирует инвестиции в системы ПВО, что порождает спрос на рынке систем ПВО в Азиатско-Тихоокеанском регионе.

С развитием технологий, таких как разработка таких современных угроз, как гиперзвуковые ракеты, растет потребность в более совершенных системах противовоздушной обороны. В связи с этим растущим спросом компании разрабатывают передовые системы обнаружения угроз и системы противодействия для противодействия БПЛА, самолетам, ракетам и ракетам, артиллерийским и минометным угрозам. Однако изначально высокие затраты на НИОКР и более длительный цикл разработки сдерживают рост изучаемого рынка, поскольку они подвергают участников рынка глобальной макроэкономической неопределенности.

Тенденции рынка систем противовоздушной обороны в Азиатско-Тихоокеанском регионе

В земельном сегменте будет наблюдаться самый высокий рост в течение прогнозируемого периода

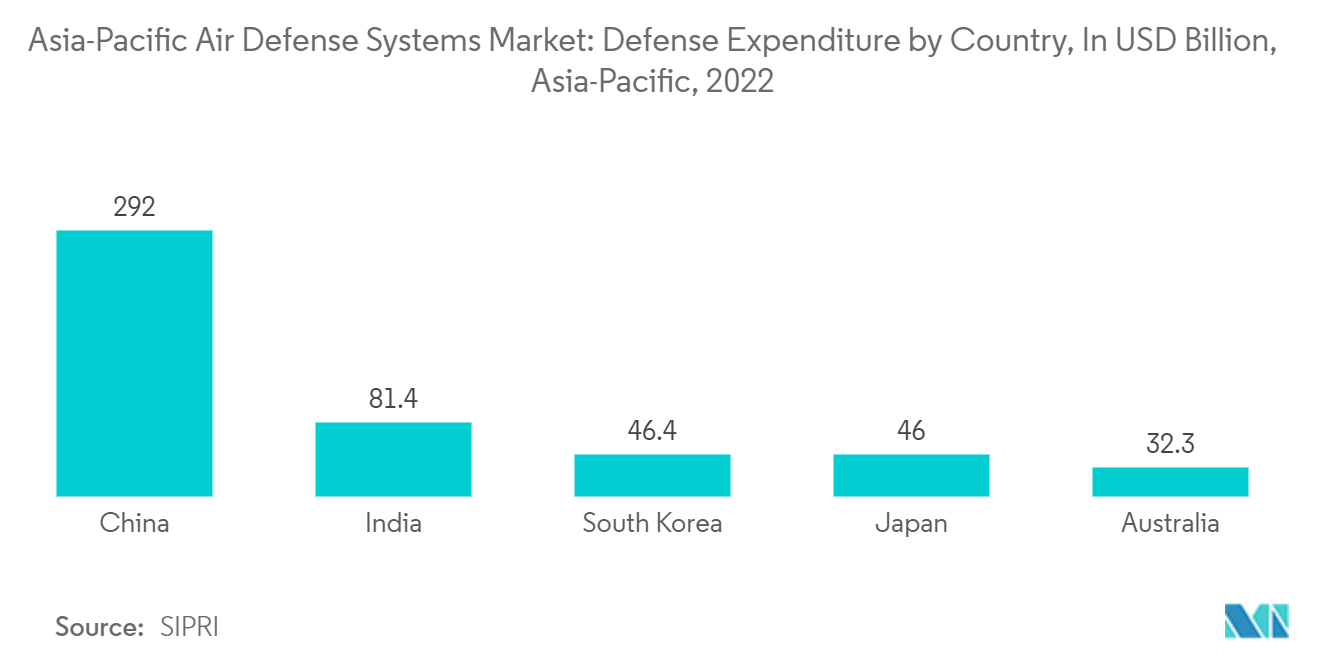

Земельный сегмент в настоящее время доминирует на изучаемом рынке и, как ожидается, продолжит доминировать на рынке в течение прогнозируемого периода. Спрос на этот сегмент обусловлен ростом расходов на оборону таких крупных стран, как Китай, Индия, Япония и Южная Корея. Например, в 2022 году только на Китай, Индию, Японию, Южную Корею и Австралию пришлось 88% общих расходов на оборону региона. С ростом расходов на оборону эти крупные страны и другие страны региона наращивают свои оборонные возможности для противодействия широкому спектру угроз, таких как ракеты (баллистические и крылатые), самолеты, БПЛА, ракеты, артиллерия и минометы. Например, в ноябре 2023 года Индия объявила, что закупает у России партию ручных зенитных ракет Игла-С для повышения боеспособности армии. Игла — переносной зенитно-ракетный комплекс (ПЗРК), который может использоваться для поражения самолетов и вертолетов противника.

Различные страны региона находятся на этапе разработки передовых систем ПВО наземного базирования собственного производства для противодействия геополитическим угрозам со стороны различных соседних стран. Например, Тайвань объявил, что в ноябре 2023 года он начал серийное производство новейшей системы ПВО TC-2. Эта TC-2 представляет собой систему обороны малой и средней дальности. Армия страны планирует получить 246 ракет ПВО Sky Sword II. Эти TC-2 разработаны как наземная система для противодействия китайским самолетам и вертолетам, беспилотникам и крылатым ракетам. В целом ожидается, что аналогичные инвестиции из разных стран в защиту своих сухопутных границ будут способствовать росту изучаемого рынка в течение прогнозируемого периода.

Ожидается, что в течение прогнозируемого периода в Китае будет наблюдаться самый высокий среднегодовой темп роста (CAGR)

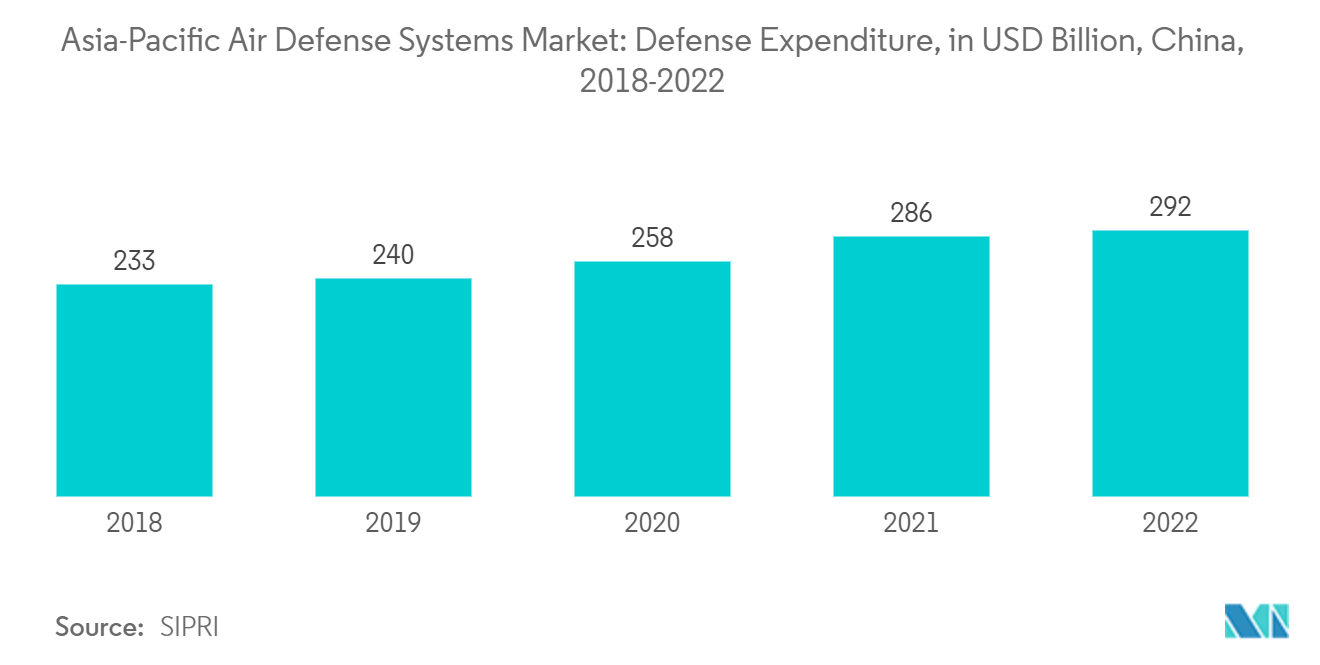

Ожидается, что в течение прогнозируемого периода Китай станет свидетелем самого высокого роста рынка противовоздушной обороны. Растущие военные расходы страны, вызванные геополитической напряженностью и пограничными спорами между страной и соседними странами, стимулируют инвестиции в закупку современных систем противовоздушной обороны. Страна является лидером по расходам на оборону в Азиатско-Тихоокеанском регионе военные расходы в 2022 году составят 292 миллиарда долларов США, что на 2% больше, чем военные расходы в 2021 году. Текущие приоритеты военных расходов Китая соответствуют руководящим принципам, изложенным в 14-м документе. Пятилетка (2021–2025 гг.). Благодаря таким массовым расходам на оборону страна разрабатывает передовые системы вооружения, такие как высокоэнергетическое лазерное оружие для перехвата воздушных целей.

Например, в августе 2023 года исследователи из Национального университета оборонных технологий объявили, что они находятся на стадии разработки лазерного оружия, которое может стрелять бесконечно. Если это мощное лазерное оружие будет полностью разработано, оно может стать революционной технологией в современной войне, поскольку оно сможет поражать такие цели, как дроны, ракеты и малые самолеты, почти со скоростью света и с меньшими затратами. чем ракеты-перехватчики. В дополнение к этому корпорации China South Industries Group Corporation (CSGC) и China North Industries Group Corporation объявили, что они разработали системы противовоздушной обороны малой дальности под названием Type 625E AA Gun Missile Integrated Weapon System для обнаружения низколетящих самолетов, таких как дроны, в Ноябрь 2022 г. Ожидается, что такие события будут способствовать росту изучаемого рынка.

Обзор отрасли систем противовоздушной обороны Азиатско-Тихоокеанского региона

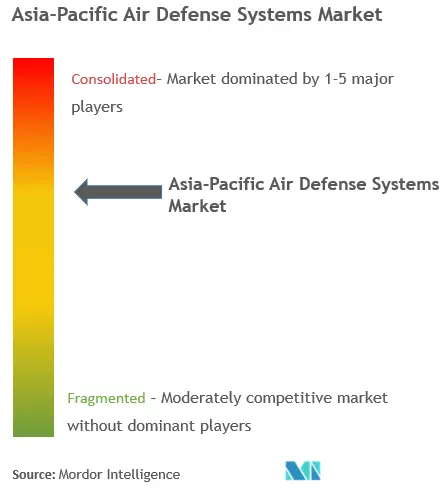

Рынок систем ПВО в Азиатско-Тихоокеанском регионе является полуконсолидированным местные и международные игроки поставляют различные типы систем ПВО. Одними из видных игроков на рынке систем противовоздушной обороны в Азиатско-Тихоокеанском регионе являются корпорации Алмаз-Антей, IAI, RTX Corporation, Leonardo SpA и Hanwha Systems. На рынке в равной степени доминируют международные и региональные производители систем ПВО.

Ожидается, что рыночная доля региональных игроков увеличится в ближайшие годы благодаря увеличению инвестиций со стороны правительств в поддержку местного производства. Например, в Индии в рамках Индийской программы противоракетной обороны Организация оборонных исследований и разработок (DRDO) самостоятельно разрабатывает многоуровневую систему противоракетной обороны от надвигающихся угроз. Чтобы увеличить свое присутствие и долю на рынке, компании также вкладывают значительные средства в исследования и разработку передовых систем ПВО с улучшенными системами обнаружения и противодействия.

Лидеры рынка систем ПВО Азиатско-Тихоокеанского региона

-

Leonardo S.p.A.

-

RTX Corporation

-

Hanwha Systems

-

IAI

-

Almaz-Antey Corp.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка систем противовоздушной обороны в Азиатско-Тихоокеанском регионе

Март 2023 г. Mitsubishi Heavy Industries (MHI) и Kawasaki Heavy Industries (KHI) представили прототипы своих лазерных систем для сбивания приближающихся враждебных беспилотных летательных аппаратов (БПЛА) на выставке DSEI Japan 2023.

Февраль 2023 г. Индийское DRDO объявило о разработке системы противовоздушной обороны очень малой дальности (VSHORADS), ракет и переносного зенитно-ракетного комплекса (ПЗРК). В DRDO также упомянули, что приступили к испытаниям этой системы вооружения.

Отчет о рынке систем противовоздушной обороны в Азиатско-Тихоокеанском регионе – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.3 Рыночные ограничения

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 Платформа

5.1.1 Наземный

5.1.2 Воздушное базирование

5.1.3 Морского базирования

5.2 Диапазон

5.2.1 дальнобойный

5.2.2 Средняя дальность

5.2.3 На короткие расстояния

5.3 География

5.3.1 Китай

5.3.2 Индия

5.3.3 Япония

5.3.4 Южная Корея

5.3.5 Австралия

5.3.6 Остальная часть Азиатско-Тихоокеанского региона

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Almaz-Antey Corp.

6.1.2 IAI

6.1.3 RTX Corporation

6.1.4 Leonardo SpA

6.1.5 Hanwha Systems

6.1.6 Rafael Advanced Defense Systems Ltd.

6.1.7 Defense Research and Development Organization

6.1.8 Lockheed Martin Corporation

6.1.9 BAE Systems PLC

6.1.10 MBDA

6.1.11 Northrop Grumman Corporation

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли систем противовоздушной обороны в Азиатско-Тихоокеанском регионе

Системы ПВО включают в себя все радары и перехватчики, используемые воздушными, наземными и морскими платформами для обнаружения и уничтожения приближающихся ракет (баллистических и крылатых), самолетов, БПЛА, ракет, артиллерии и минометов. В исследование также включены ПЗРК, ПЗРК, установленные на пьедестале, и дистанционные боевые модули, которые могут защищать от приближающихся воздушных угроз, автоматически отслеживая, нацеливаясь и ведя огонь.

Рынок систем ПВО в Азиатско-Тихоокеанском регионе сегментирован по платформам, дальности действия и географии. По платформам рынок сегментирован на наземное, воздушное и морское базирование. По ассортименту рынок подразделяется на дальнемагистральный, среднесрочный и ближнемагистральный. В отчете также представлены размер рынка и прогнозы для пяти стран региона. В отчете представлен размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Платформа | ||

| ||

| ||

|

| Диапазон | ||

| ||

| ||

|

| География | ||

| ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка систем противовоздушной обороны в Азиатско-Тихоокеанском регионе

Насколько велик рынок систем ПВО в Азиатско-Тихоокеанском регионе?

Ожидается, что объем рынка систем противовоздушной обороны в Азиатско-Тихоокеанском регионе достигнет 4,42 миллиарда долларов США в 2024 году и вырастет в среднем на 6,59%, достигнув 6,09 миллиарда долларов США к 2029 году.

Каков текущий размер рынка систем противовоздушной обороны в Азиатско-Тихоокеанском регионе?

Ожидается, что в 2024 году объем рынка систем противовоздушной обороны в Азиатско-Тихоокеанском регионе достигнет 4,42 миллиарда долларов США.

Кто являются ключевыми игроками на рынке систем противовоздушной обороны в Азиатско-Тихоокеанском регионе?

Leonardo S.p.A., RTX Corporation, Hanwha Systems, IAI, Almaz-Antey Corp. — основные компании, работающие на Азиатско-Тихоокеанском рынке систем противовоздушной обороны.

Какие годы охватывает этот рынок систем противовоздушной обороны в Азиатско-Тихоокеанском регионе и каков был размер рынка в 2023 году?

В 2023 году объем рынка систем противовоздушной обороны в Азиатско-Тихоокеанском регионе оценивался в 4,13 миллиарда долларов США. В отчете рассматривается исторический размер рынка систем противовоздушной обороны в Азиатско-Тихоокеанском регионе за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка систем противовоздушной обороны в Азиатско-Тихоокеанском регионе на годы 2024, 2025, 2026, 2027 годы. , 2028 и 2029 годы.

Отчет об отрасли систем противовоздушной обороны в Азиатско-Тихоокеанском регионе

Статистика доли, размера и темпов роста доходов на рынке систем противовоздушной обороны в Азиатско-Тихоокеанском регионе в 2024 году, составленная Mordor Intelligence™ Industry Reports. Анализ систем противовоздушной обороны в Азиатско-Тихоокеанском регионе включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.