Объем рынка авиационных винтовых систем

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 6.95 % |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация рынка | Середина |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка авиационных винтовых систем

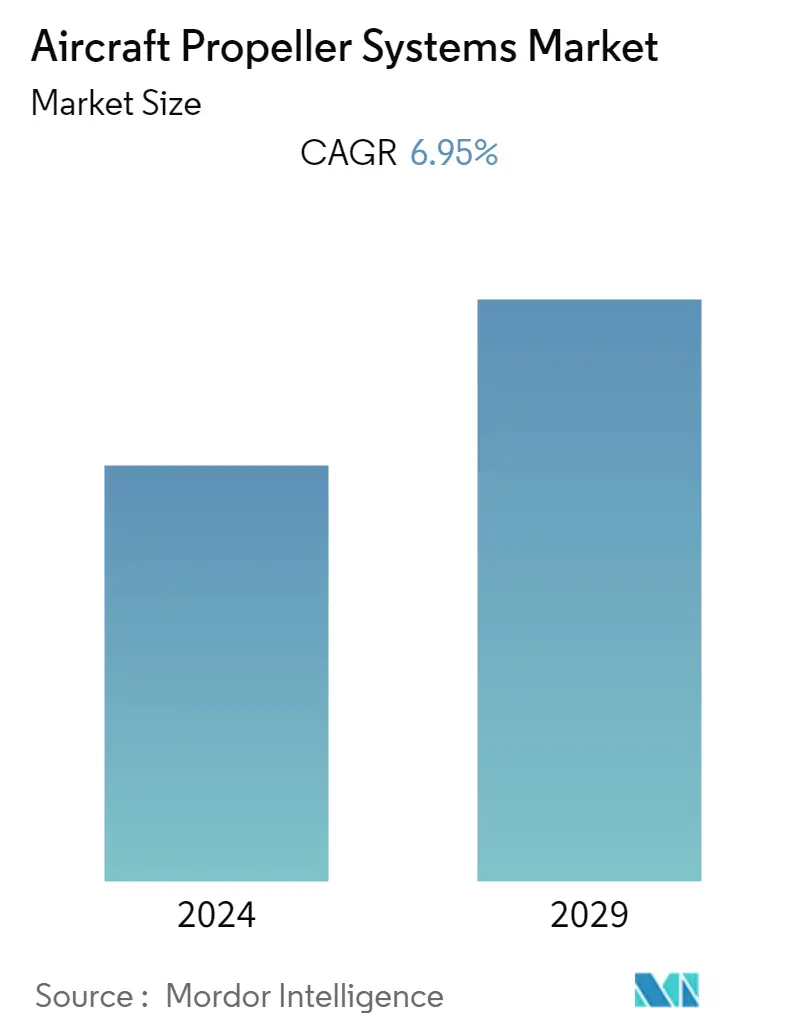

Рынок авиационных винтовых систем оценивается в 353,70 миллиона долларов США в 2023 году и, как ожидается, достигнет 494,83 миллиона долларов США к 2028 году, при этом среднегодовой темп роста составит 6,95% в течение прогнозируемого периода (2023-2028 годы).

Ожидается, что продолжающиеся исследования и разработки турбовинтовых самолетов нового поколения, стабильный рост продаж различных типов самолетов и растущий спрос на беспилотные летательные аппараты (БПЛА) будут способствовать росту рынка авиационных винтовых систем. Повышенное внимание к снижению вибрации и внутреннего шума является движущей силой рынка. Достижения в области технологий авиационных винтовых систем также играют решающую роль в повышении характеристик самолетов, способствуя дальнейшему росту рынка. Более того, рост продаж и производства самолетов, особенно коммерческого сегмента, порождает спрос на выхлопные системы для самолетов.

Исследования и разработки новых конструкций гребных винтов, например, группа инженерной группы по структурным и термическим жидкостям Лаборатории Линкольна Массачусетского технологического института работает над новыми тороидальными гребными винтами кольцевой формы, которые значительно тише (диапазон шума 1–5 кГц), чем традиционные гребные винты. Аналогичным образом компания Hartzell испытала свой новый пятилопастной стреловидный винт из углеродного волокна с аэродинамическим профилем в полете водородного авиалайнера. Это часть проекта с Universal Hydrogen, в котором Hartzell Propeller работает и поддерживает передовых производителей аэромобильности. Подобные инициативы различных компаний способствуют росту рынка.

OEM-производители самолетов и производители запчастей сталкиваются с рядом проблем, связанных с дополнительными расходами, которые возникают при соблюдении громоздких процессов сертификации. Это создает проблему для массового производства деталей и компонентов самолетов. Таким образом, строгий процесс сертификации действует как барьер для новых участников, потенциально способных выйти на рынок авиационных винтовых систем. Ожидается, что появление инновационных производственных технологий, таких как аддитивное производство, и растущее использование цифровых систем мониторинга вибрации гребных винтов окажут существенное влияние на перспективы рынка в будущем.

Тенденции рынка авиационных винтовых систем

Сегмент производителей оригинального оборудования (OEM) будет доминировать на рынке

Поскольку авиационная промышленность продолжает расти, заказы на новые самолеты с турбовинтовыми и поршневыми двигателями могут одновременно генерировать спрос на части самолетов, такие как пропеллеры. Спрос со стороны OEM-производителей самолетов сейчас высок, что привело к увеличению доходов от OEM-сегмента. Например, в мае 2022 года армия США в своем плане модернизации авиационных платформ выбрала конвертоплан V-280 Valor компании Bell Textron для замены UH-60 Black Hawk. Армия заключила с Bell Textron контракт на сумму 1,3 миллиарда долларов США на поставку вертолета V-280 Valor Tiltrotor. Согласно контракту, армия выделит 232 миллиона долларов США на предварительный проект Bell и разработку виртуального прототипа.

Аналогичным образом в августе 2023 года Statkraft Ventures инвестировала в Electra. Американская фирма Aero, Inc. разработает полномасштабный предсерийный прототип электрического самолета с коротким взлетом и посадкой (eSTOL). Самолет eSTOL компании Electra включает восемь электрических пропеллеров, установленных под неподвижными крыльями. По плану компания должна протестировать свой прототип к 2025 году. Electra получила 1200 предварительных заказов на самолет eSTOL.

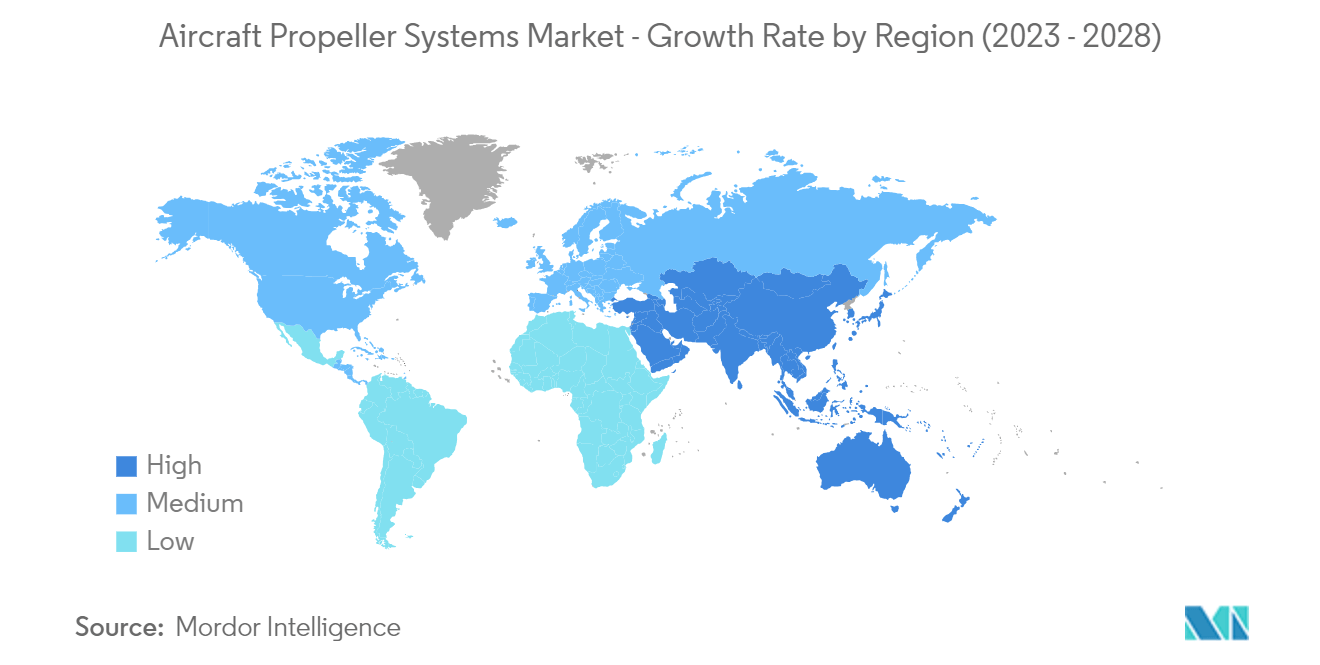

По прогнозам, Азиатско-Тихоокеанский регион станет самым быстрорастущим рынком в течение прогнозируемого периода

Хотя Северная Америка будет доминировать на рынке в 2022 году, ожидается, что Азиатско-Тихоокеанский регион продемонстрирует значительный рост в течение прогнозируемого периода. Китай стал мировым лидером в разработке БПЛА. Ожидается, что разработка новых БПЛА в Китае создаст огромный спрос на винтовые системы в течение прогнозируемого периода. Растущий спрос на турбовинтовые самолеты со стороны коммерческого и военного секторов является основным драйвером рынка винтовых систем в Индии. Даже в Японии, Австралии и других странах региона закупки турбовинтовых самолетов увеличиваются, что способствует росту регионального рынка. Так, в марте 2023 года министерство обороны Индии подписало контракт с компанией Hindustan Aeronautics Limited (HAL) на закупку шести самолетов Dornier-228 для ВВС Индии (IAF). Шесть нынешних самолетов будут модифицированы более экономичным двигателем и композитным винтом с пятью лопастями.

Аналогичным образом, в июне 2023 года министерство обороны Индии одобрило приобретение 31 дрона MQ-98 у General Dynamics на сумму 3,5 миллиарда долларов США. Согласно этому соглашению, ВМС Индии получат 15 Sea Guardians, а индийская армия и ВВС Индии получат по 8 SkyGuardians. Дрон SkyGuardian имеет размах крыла 24,07 м, несет полезную нагрузку 2155 кг и способен вести морское наблюдение, загоризонтное наведение, противолодочную борьбу, дальнее предупреждение с воздуха и радиоэлектронную борьбу.

Обзор отрасли авиационных винтовых систем

Основными игроками на рынке авиационных винтовых систем являются Hartzell Propeller Inc., General Electric Company, RTX Corporation, Textron Aviation Inc. и Airmaster Propellers, каждый из которых имеет доступ к ключевым географическим регионам. Для игроков, чтобы удержаться на изучаемом рынке, очень важно завоевать доверие клиентов и удовлетворить их индивидуальные требования с превосходным качеством, производительностью и минимально возможной ценой. Ожидается, что спрос на авиационные винты в ближайшие годы будет со стороны Азии, России и Ближнего Востока. Во-первых, вход может быть выгоден любому участнику изучаемого рынка. Например, в июне 2021 года компания Piedmont Propulsion Systems получила контракт от мексиканской авиакомпании Transportes Aeromar на поддержку своего парка самолетов ATR 42 и 72. Компания Piedmont Propulsion Systems провела комплексный ремонт винтов самолета в рамках многолетнего соглашения.

Рынок также может стать свидетелем неорганического роста из-за того, что известные игроки будут пытаться сохранить долю рынка. В связи с этим в июле 2021 года Hartzell Propeller приобрела активы компании Tanis Aircraft Products, производителя систем предварительного подогрева двигателей для самолетов и вертолетов из Миннесоты. Бренд Tanis теперь станет частью линейки продуктов Hartzell Propeller с подогревом. В его состав также входят системы противообледенения аккумуляторов, авионики, кабины и винтов, а также системы для поршневых, турбинных и вертолетных двигателей.

Лидеры рынка авиационных винтовых систем

-

RTX Corporation

-

General Electric Company

-

Textron Aviation Inc.

-

Airmaster Propellers

-

Hartzell Propeller Inc.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка авиационных винтовых систем

- Февраль 2023 г.: Hamilton Sundстранd Corp., подразделение Collins Aerospace, получила контракт на сумму 135 миллионов долларов США на производство восьмилопастного винта NP2000 и электронной системы управления воздушным винтом для самолета C-130 Hercules ВВС США (USAF). Согласно условиям контракта, механические системы управления C-130H будут заменены обновленной версией винтов и систем управления от Hamilton Sunstrand Corp. Замена улучшит удержание скорости и синхронизацию лопастей, одновременно снизив вибрацию и внутренний шум в салоне. грузовой самолет.

- Июнь 2022 г.: Федеральное управление гражданской авиации (FAA) выдало Hartzell Propeller дополнительный сертификат типа (STC), позволяющий заменить древесно-композитные пропеллеры Diamond DA40 NG MT на новые, более эффективные, легкие трехлопастные композитные пропеллеры Polaris.. Трехлопастной винт из углеродного волокна ASCII диаметром 74 дюйма для двигателя Austro Engine E4-A включает в себя алюминиевую ступицу Bantam. Это легкий TBO с ресурсом 2400 часов и шестилетний TBO с гарантией Hartzell до первого капитального ремонта.

Отчет о рынке авиационных винтовых систем – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.3 Рыночные ограничения

4.4 Привлекательность отрасли: анализ пяти сил Портера

4.4.1 Рыночная власть поставщиков

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Угроза новых участников

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 Конечный пользователь

5.1.1 Производитель оригинального оборудования (OEM)

5.1.2 вторичный рынок

5.2 Приложение

5.2.1 Коммерческий самолет

5.2.2 Военный самолет

5.2.3 Авиация общего назначения

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.2 Европа

5.3.2.1 Великобритания

5.3.2.2 Франция

5.3.2.3 Германия

5.3.2.4 Италия

5.3.2.5 Россия

5.3.2.6 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Япония

5.3.3.3 Индия

5.3.3.4 Южная Корея

5.3.3.5 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Латинская Америка

5.3.4.1 Бразилия

5.3.4.2 Мексика

5.3.4.3 Остальная часть Латинской Америки

5.3.5 Ближний Восток и Африка

5.3.5.1 Саудовская Аравия

5.3.5.2 Объединенные Арабские Эмираты

5.3.5.3 Турция

5.3.5.4 Южная Африка

5.3.5.5 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Доля рынка поставщиков

6.2 Профили компании

6.2.1 RTX Corporation

6.2.2 General Electric Company

6.2.3 Textron Aviation Inc.

6.2.4 Airmaster Propellers

6.2.5 MT-Propeller Entwicklung GmbH

6.2.6 Hartzell Propeller Inc.

6.2.7 GSC Systems Ltd.

6.2.8 Jabiru Aircraft Pty Ltd.

6.2.9 Aerosila Research and Production Enterprise OJSC

6.2.10 Whirl Wind Propellers Corporation

6.2.11 Sensenich Wood Propeller Co.

6.2.12 ООО "Геркулес Пропеллерс"

6.2.13 FP-propeller Srl

6.2.14 DUC Hélices Company

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли авиационных винтовых систем

Рынок авиационных винтовых систем предлагает широкий спектр применений и конечных пользователей. Гребная система состоит из ступиц, гребных винтов, редуктора и регулятора. В сферу охвата отчета входят самолеты-амфибии, самолеты-заправщики, БПЛА, турбовинтовые самолеты, силовые планеры, самолеты с поршневыми двигателями, грузовые самолеты, узкофюзеляжные, широкофюзеляжные и региональные самолеты, а также вертолеты. Основные коммерческие авиакомпании, производители самолетов, ВВС, производители военных самолетов, а также поставщики услуг по техническому обслуживанию, ремонту и капитальному ремонту (MRO) входят в число ключевых конечных пользователей.

\пРынок авиационных винтовых систем сегментирован по конечным пользователям, приложениям и географическому положению. Рынок авиационных винтовых систем сегментирован по конечным пользователям на производителей оригинального оборудования (OEM) и рынок послепродажного обслуживания. По приложениям рынок сегментирован на коммерческую, военную авиацию и авиацию общего назначения. По географическому признаку рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку. Объем рынка и прогнозы для всех сегментов представлены в стоимостном выражении (доллары США).

| Конечный пользователь | ||

| ||

|

| Приложение | ||

| ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка авиационных винтовых систем

Каков текущий размер рынка авиационных винтовых систем?

Прогнозируется, что на рынке авиационных винтовых систем среднегодовой темп роста составит 6,95% в течение прогнозируемого периода (2024-2029 гг.).

Кто являются ключевыми игроками на рынке Воздушные винты?

RTX Corporation, General Electric Company, Textron Aviation Inc., Airmaster Propellers, Hartzell Propeller Inc. – основные компании, работающие на рынке авиационных винтовых систем.

Какой регион на рынке Авиационные винтовые системы является наиболее быстрорастущим?

По оценкам, Северная Америка будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2024-2029 гг.).

Какой регион имеет самую большую долю на рынке Авиационные винтовые системы?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка авиационных винтовых систем.

Какие годы охватывает рынок Авиационные винтовые системы?

В отчете рассматривается исторический размер рынка авиационных винтовых систем за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка авиационных винтовых систем на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли авиационных винтовых систем

Статистические данные о доле, размере и темпах роста доходов на рынке авиационных пропеллерных систем в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ авиационных винтовых систем включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.