Размер и доля рынка аэрокосмических клеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.9 Миллиардов долларов США |

| Размер Рынка (2030) | 1.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.71% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аэрокосмических клеев от Mordor Intelligence

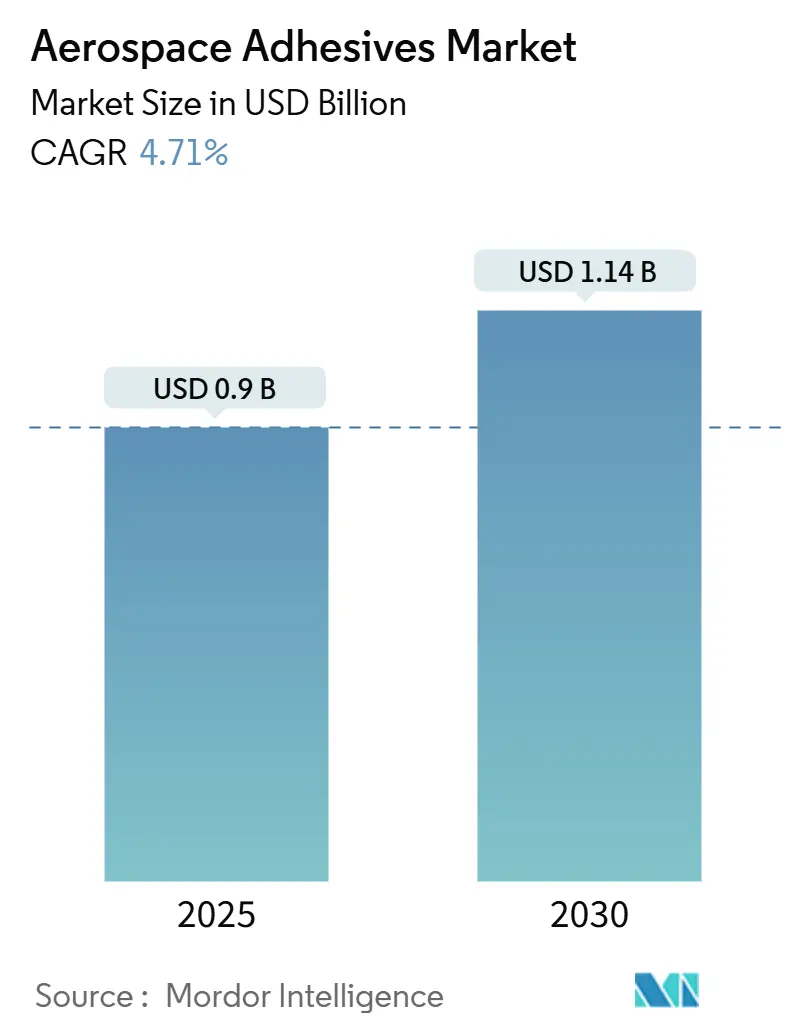

Размер рынка аэрокосмических клеев оценивается в 0,9 млрд долларов США в 2025 году и, как ожидается, достигнет 1,14 млрд долларов США к 2030 году со среднегодовым темпом роста 4,71% в течение прогнозируемого периода (2025-2030). Устойчивый спрос на более легкие и топливоэффективные самолеты мотивирует производителей перейти от механических креплений к высокопроизводительным клеящим решениям, которые снижают вес без ущерба для прочности. Эпоксидные синтактические клеи-пасты, такие как PR-2940 от PPG, иллюстрируют, как поставщики адаптируют составы для склеивания композитных и металлических подложек при экстремальных эксплуатационных нагрузках. Рост оборонного бюджета в США и Европе, растущие очереди производства самолетов в Airbus и Boeing, а также распространение автоматизированных дозирующих систем на новых производственных линиях дополнительно поддерживают рост объемов. Между тем, волатильность цен на сырье и развивающиеся экологические нормы в США и Европейском союзе побуждают производителей ускорить инновации в области водоразбавляемых и реактивных химических составов. Стратегические инициативы локализации на Ближнем Востоке и расширение частных космических программ добавляют дополнительные пути спроса.

Ключевые выводы отчета

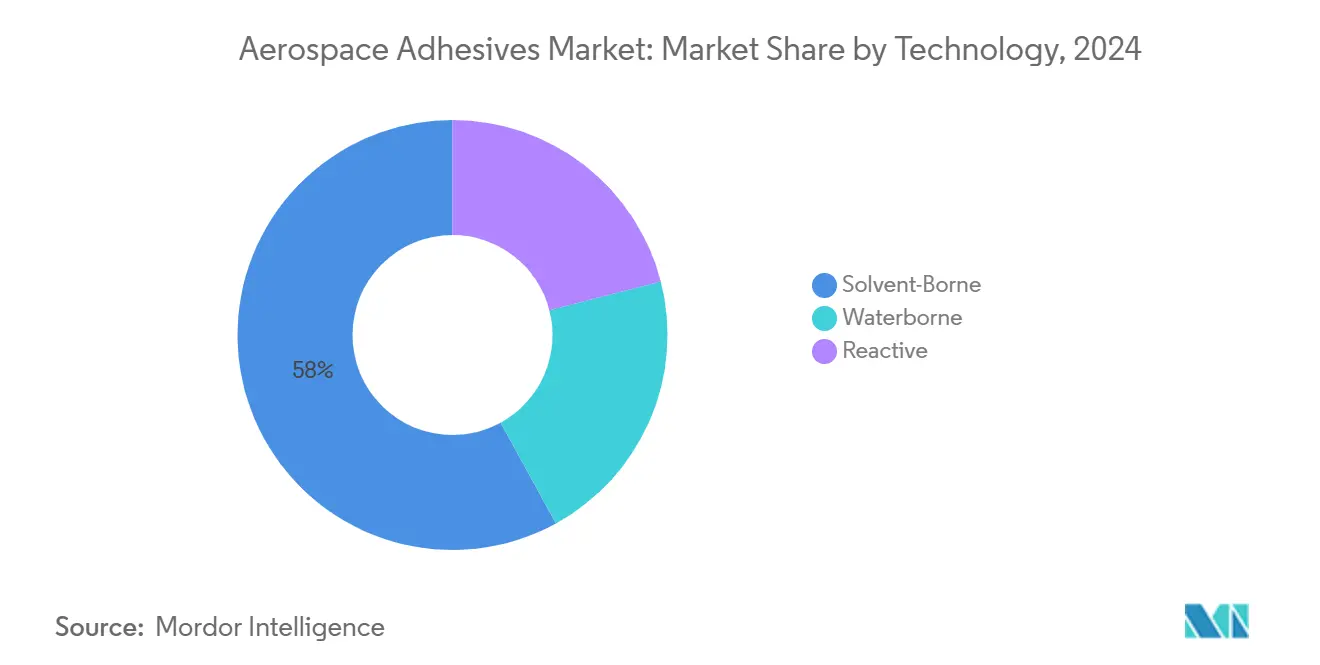

- По технологиям растворительные продукты занимали 58% доли рынка аэрокосмических клеев в 2024 году, в то время как водоразбавляемые составы, по прогнозам, будут расти со среднегодовым темпом роста 4,92% до 2030 года.

- По типу смол эпоксидные смолы лидировали с 50% долей выручки в 2024 году и развиваются со среднегодовым темпом роста 5,01% до 2030 года.

- По функциям структурные марки составляли 59% доли размера рынка аэрокосмических клеев в 2024 году и сохраняют наивысший прогнозируемый рост на уровне 4,85% среднегодового темпа роста.

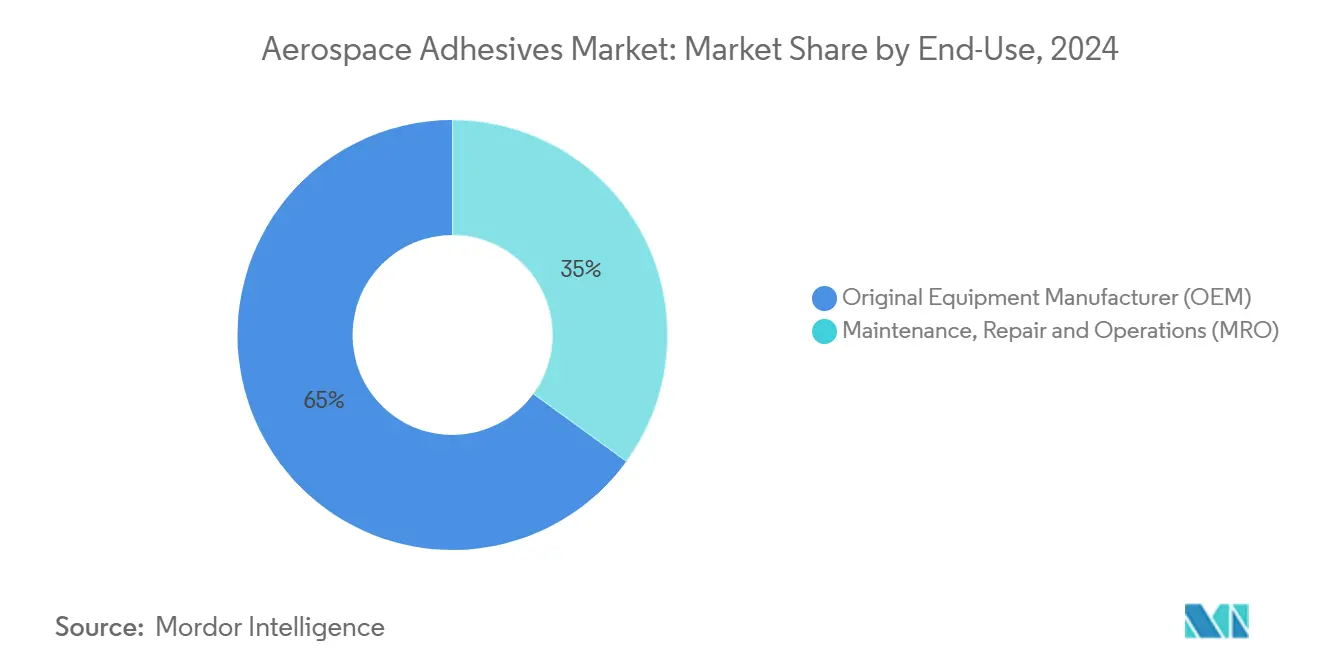

- По конечному использованию OEM контролировали 65% выручки рынка в 2024 году, опережая другие сегменты со среднегодовым темпом роста 4,89% до 2030 года.

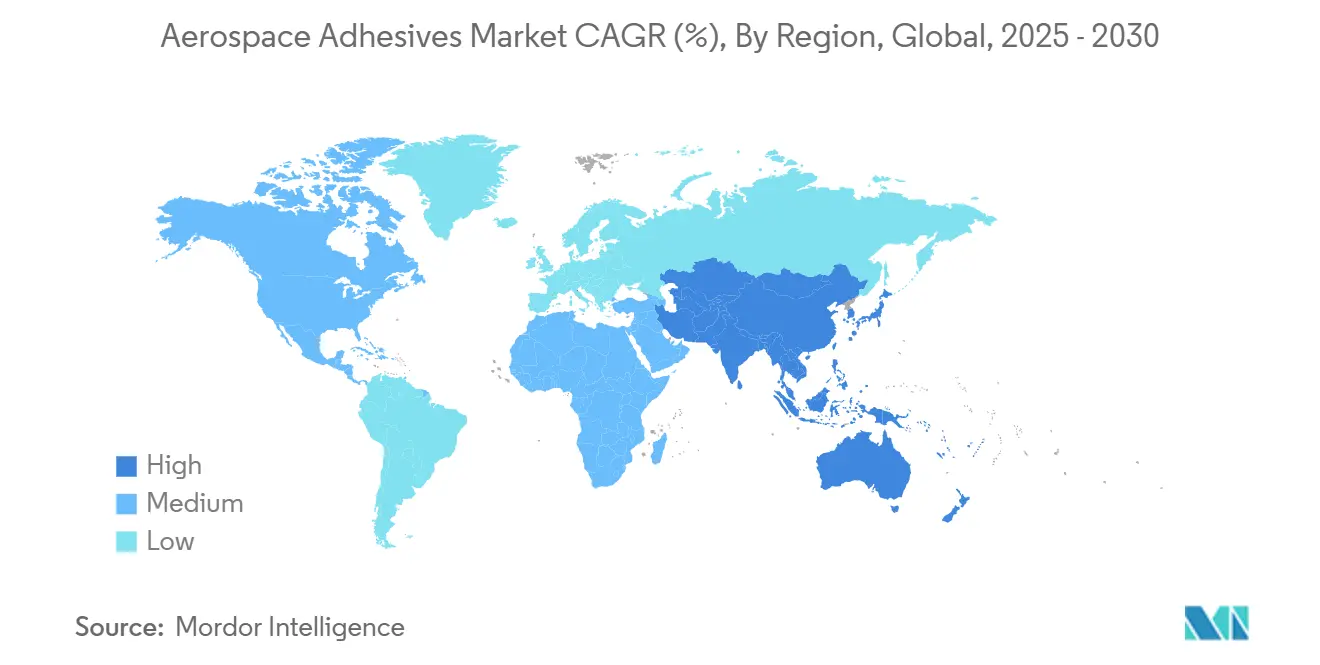

- По географии Северная Америка лидировала с 40% долей выручки в 2024 году; Азиатско-Тихоокеанский регион, по прогнозам, покажет самый быстрый региональный среднегодовой темп роста на уровне 5,12% до 2030 года.

Тенденции и инсайты глобального рынка аэрокосмических клеев

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее проникновение композитов в производство самолетов | +1.2% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Автоматизированные роботизированные линии склеивания для достижения целей наращивания Airbus и Boeing | +0.9% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Увеличение государственных расходов на оборону в США | +0.8% | Северная Америка | Среднесрочный период (2-4 года) |

| Политика оборонных офсетов, стимулирующая локализованное производство клеев на Ближнем Востоке | +0.6% | Саудовская Аравия, ОАЭ | Среднесрочный период (2-4 года) |

| Расширение космических программ | +0.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее проникновение композитов в производство самолетов

- Композиты позволяют конструкторам снизить вес планера, одновременно повышая сопротивление усталости, однако они требуют клеев, которые равномерно распределяют нагрузки и предотвращают расслоение. Hexcel теперь поставляет интегрированные системы, которые сочетают препреги HexPly с конструкционными пленками HexBond для обеспечения химической совместимости по всему ламинату. Авиакомпании предпочитают это сочетание, поскольку оно дает более легкие секции крыльев и фюзеляжа, которые сохраняют жесткость в течение длительного срока службы. Динамика внедрения усиливается решениями OEM перенести изготовление композитных деталей внутрь компании, тесно сотрудничая с поставщиками клеев по согласованию профилей отверждения. Стандартизированные пакеты данных, охватывающие тепловое расширение и поглощение влаги, помогают нижестоящим командам MRO выполнять ремонт быстрее, что дополнительно поднимает рынок аэрокосмических клеев.

Автоматизированные роботизированные линии склеивания для достижения целей наращивания Airbus и Boeing

Для решения проблемы рекордных очередей заказов, Airbus зафиксировал 8,658 самолетов в своей книге 2024 года, производители развертывают роботов, которые дозируют, смешивают и наносят клеи с повторяемыми скоростями, превышающими ручные возможности. Адаптивные аппликаторные головки Fraunhofer IFAM корректируют диаметр валика в реальном времени против вариаций контура. Henkel интегрирует машинное зрение для проверки положения валика перед отверждением, ограничивая отходы и переработку. Более короткие времена такта напрямую подпитывают более высокую месячную выработку реактивных самолетов, укрепляя прогноз рынка аэрокосмических клеев в краткосрочной перспективе.

Увеличение государственных расходов на оборону в США

Запрос на оборону США в размере 849,8 млрд долларов США на 2025 финансовый год, из которых 143,2 млрд долларов США финансируют НИОКР, поддерживает закупки платформ нового поколения, которые в значительной степени полагаются на передовое склеивание для стелс-обшивок и топливных баков[1]Office of the Under Secretary of Defense, "FY2025 Budget Request Overview," comptroller.defense.gov . Планируемый завод PPG стоимостью 380 млн долларов США в Северной Каролине, посвященный аэрокосмическим покрытиям и герметикам, дополняет эти расходы, обеспечивая устойчивость внутренних поставок. Составители, адаптирующие смолы для соответствия требованиям долговечности MIL-SPEC и низкотемпературной ударной вязкости, получают прямую выгоду от растущих объемов.

Расширение космических программ

Коммерческие спутниковые созвездия и пилотируемые исследовательские миссии требуют клеев, которые выдерживают температурные колебания от -150 °C до +120 °C и минимизируют газовыделение. Henkel поставляет клеящие пасты для массивов солнечных панелей, а процесс AERoBOND от NASA ускоряет отверждение на 40% по сравнению с традиционными автоклавными циклами, сокращая часы сборки больших композитных обтекателей[2]NASA, "AERoBOND: Large-scale composite manufacturing," technology.nasa.gov . По мере роста частоты запусков специальные эпоксидные и силиконовые химические составы требуют премиальных цен, поддерживая рынок аэрокосмических клеев.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Хроническая волатильность в цепочках поставок сырья эпоксидных смол и изоцианатов | -0.7% | Глобальный, фокус на Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Строгие ограничения REACH и CARB VOC, ограничивающие растворительные составы (Европа/США) | -0.5% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Узкие места квалификации биоосновных клеев в коммерческой авиации | -0.4% | Глобальный | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Хроническая волатильность в цепочках поставок сырья эпоксидных смол и изоцианатов

Концентрированные производственные площадки в Восточной Азии увеличивают риски сбоев из-за остановок заводов и торговой напряженности. Dow расширяет биологически обоснованное сырье под своей платформой Renuva, чтобы ослабить зависимость, однако циклы квалификации в аэрокосмической отрасли задерживают быстрые переключения. Меньшие производители, не имеющие стратегических запасов, остаются уязвимыми к скачкам спотовых цен, которые подрывают маржу.

Строгие ограничения REACH и CARB VOC, ограничивающие растворительные составы

Европейский союз теперь ограничивает клеи с содержанием более 0,1% диизоцианатов, требуя обязательного обучения сотрудников и ведения записей. Калифорния поэтапно отказывается от пара-хлорбензотрифторида для определенных клеев, вызывая затраты на переформулировку. Хотя аэрокосмическая отрасль получает ограниченные исключения, бремя соответствия ускоряет миграцию к химическим составам с более низкими выбросами и повышает расходы на одобрение продуктов.

Сегментный анализ

По технологиям: Растворительные остаются основными в зонах высоких нагрузок

Растворительные марки захватили 58% доли рынка аэрокосмических клеев в 2024 году благодаря долгосрочным полевым данным, прочной прочности отслаивания и широким диапазонам рабочих температур. Их укоренившаяся роль в крутильных коробах крыльев, конструкциях гондол и вкладышах топливных баков поддерживает устойчивый спрос несмотря на растущие затраты на соблюдение требований. Водоразбавляемые химические составы сокращают разрыв со среднегодовым темпом роста 4,92%, поддерживаемые нанонаполнительными усилениями, которые повышают прочность на сдвиг. Гибридные реактивные системы, сочетающие эпоксидные и полиуретановые блоки, обеспечивают быстрое отверждение без печных циклов, плавно вписываясь в автоматизированные клеточные архитектуры.

Автоматизация дополнительно изменяет технологическую смесь. Роботизированные распылительные и дозирующие валиковые устройства обеспечивают ультратонкие, последовательные построения мокрой пленки, снижая потери растворителя при вспышке. Однако капитальные инвестиции благоприятствуют заводам с многопрограммными производственными прогонами, ограничивая немедленное внедрение в меньших сооружениях. В долгосрочной перспективе ожидается, что нормативное согласование между юрисдикциями нормализует затраты на сертификацию технологий водных растворов и 100% твердых веществ нового поколения, тем самым сдерживая доминирование растворительных составов.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

По типу смол: Эпоксидные смолы занимают самую большую долю

Эпоксидные составы занимали 50% доли в 2024 году, отражая их универсальность в склеивании металлов, углеволоконных композитов и сотовых сердцевин. При среднегодовом темпе роста 5,01% до 2030 года эпоксидные смолы остаются двигателем создания стоимости на рынке аэрокосмических клеев. Силиконовые и гибридные полисульфидно-эпоксидные смеси обслуживают ниши термоуправления и топливостойкости соответственно. Полиуретаны сохраняют актуальность там, где прочность и низкотемпературная гибкость превосходят ограничения изоцианатов, однако требования обучения REACH оказывают понижательное давление на принятие новых программ.

Новые химические составы сосредоточены на переработке. Эпоксидные смолы Evonik "разрыв по требованию" интегрируют расщепляемые связи, которые активируются при мягком нагреве и катализаторных триггерах, позволяя ремонт композитных панелей без разрушительной обработки. Такие особенности согласуются с целями циркулярной экономики и могут открыть будущие потоки доходов на рынках восстановленного углеволокна.

По функциональному типу: Структурные клеи остаются на переднем плане

Структурные марки составляли 59% выручки в 2024 году, учитывая их роль в передаче первичных полетных нагрузок. Aeroadhere FAE-350-1 от Park Aerospace подчеркивает эту тенденцию, предлагая совместимость отверждения при 250 °F как для OEM, так и для полевого ремонта. Неструктурные клеи, покрывающие внутренние панели салона, фиксаторы жгутов проводов и электронные модули, растут стабильно с возвращением пассажиропотока, стимулируя программы модернизации. Составы, соответствующие требованиям огне-дымо-токсичности, такие как Loctite EA 9365FST от Henkel, уравновешивают устойчивость с производительностью, отражая более строгие требования безопасности салона.

По конечному использованию: OEM стимулируют объем; MRO добавляет стабильность

OEM контролировали 65% выручки 2024 года и показали наивысший среднегодовой темп роста 4,89%, поскольку Airbus и Boeing повышают месячные темпы узкофюзеляжных самолетов. Автоматические системы отслеживания валиков сокращают времена такта на станциях соединения финальной сборки, усиливая проникновение клеев над традиционными заклепками. Рынок аэрокосмических клеев также выигрывает от стремления OEM к более односрочным процессам отверждения композитов, которые со-склеивают обшивки и усилители в одном и том же автоклавном цикле.

Спрос MRO растет вместе с активным флотом, который теперь превышает 28,000 самолетов по всему миру. Операторы ценят комплекты отверждения при комнатной температуре, которые минимизируют время у ворот. AeroPaste 1003 от Syensqo иллюстрирует двойную применимость, предлагая двухкомпонентное эпоксидное склеивание как для производственных, так и для ремонтных сценариев. Длительный срок службы стареющих широкофюзеляжных флотов позиционирует потребление MRO как базовый стабилизатор, изолируя поставщиков от волатильности циклов заказов OEM.

Географический анализ

Северная Америка составляла 40% выручки в 2024 году на основе надежных оборонных расходов и концентрированного выпуска OEM. Капитальные проекты, такие как предстоящий завод PPG в Северной Каролине, укрепляют региональную самодостаточность в аэрокосмических покрытиях и герметиках. Регулятивная проверка от Совета по воздушным ресурсам Калифорнии подталкивает составителей к химическим составам с низким содержанием ЛОС, однако аэрокосмические программы часто получают исключения, которые предоставляют переходное дыхательное пространство.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 5,12% до 2030 года. Как показывают узкофюзеляжный C919 Китая и истребитель AMCA Индии, инициативы по созданию местных самолетов повышают местный спрос на клеи. Технологические демонстрации Hexcel на Aero India 2025, представляющие быстроотверждаемые препреги в паре с адаптированными клеями, сигнализируют о приверженности поставщика поддержке этого расширения. Офсетные обязательства, связанные с оборонными закупками, дополнительно стимулируют производство в регионе, в то время как растущие кластеры MRO в Сингапуре и Малайзии обеспечивают послепродажный спрос.

Европа поддерживает сильные позиции, опираясь на сборочные линии Airbus во Франции, Германии и Испании. Правило диизоцианатов, вступившее в силу в 2023 году, ускоряет отход от определенных полиуретановых систем, стимулируя инновации в альтернативных эпоксидных смолах и силан-терминированных полимерах. Государственное финансирование через Circular Bio-based Europe Joint Undertaking направляет 211 млн евро на исследования биоосновных материалов, с клеями как ключевой областью внимания[3]Circular Bio-based Europe Joint Undertaking, "Annual work programme 2024," cbe.europa.eu .

Ближний Восток и Африка представляют возникающие карманы роста. Видение 2030 Саудовской Аравии стимулирует инвестиции в локализованное производство компонентов, а космические амбиции ОАЭ расширяют спрос на специальные высокотемпературные клеи. Латинская Америка видит умеренное внедрение, поскольку Embraer и региональные хабы MRO в Мексике модернизируют производственные линии, хотя макроэкономические ограничения сдерживают немедленное расширение.

Конкурентная среда

Рынок умеренно фрагментирован: 3M, Henkel, PPG Industries, Solvay и H.B. Fuller занимают значительную долю благодаря обширным портфолио и установленным одобрениям от крупных OEM. Их конкурентное преимущество заключается в вертикально интегрированном синтезе смол, внутреннем тестировании и глобальной технической поддержке. Деятельность по слияниям и поглощениям, такая как приобретение H.B. Fuller компании ND Industries, усиливает разнообразие портфолио. Компании сосредоточены на устойчивости и автоматизации: Henkel представляет предварительно запрограммированные дозирующие устройства, а PPG инвестирует в умные датчики для прогностического управления качеством. Меньшие игроки нацелены на ниши, такие как экологически чистые смолы или быстроотверждаемые системы, в то время как барьеры для входа остаются высокими из-за строгих аэрокосмических квалификаций и проприетарных соглашений. Однако спрос на локализованное производство в развивающихся регионах способствует новым совместным предприятиям, постепенно расширяя конкуренцию.

Лидеры отрасли аэрокосмических клеев

-

3M

-

Henkel AG & Co. KGaA

-

PPG Industries Inc.

-

Solvay

-

Arkema

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Hexcel продемонстрировала быстроотверждаемый препрег HexPly M51 и дополняющее семейство HexBond на Парижском авиасалоне 2025, подчеркнув сокращенное время автоклава и более низкий процент брака.

- Май 2024: H.B. Fuller приобрела ND Industries, получив доступ к ее резьбовым фиксирующим клеям Vibra-Tite. Этот шаг усиливает продуктовый портфолио H.B. Fuller и расширяет ее присутствие в аэрокосмическом секторе.

- Февраль 2024: PPG представила эпоксидную синтактическую клей-пасту PR-2940 и продукт для склеивания обшивки PR-2936, нацеленные на внутренние структурные и фюзеляжные применения соответственно.

Область действия глобального отчета о рынке аэрокосмических клеев

Аэрокосмические клеи отличаются от обычных клеев, поскольку клеи, используемые в аэрокосмической промышленности, подвергаются воздействию более высоких температур и более высоких градиентов давления в течение своего срока службы. Клеи для аэрокосмического использования обычно применяются в виде пасты или пленки. Свойства клеев адаптированы к потребностям аэрокосмической промышленности. Они используются во внутренних, внешних отсеках самолета и в двигательных отсеках.

Рынок аэрокосмических клеев сегментирован по технологиям, типам смол, функциональным типам, конечному использованию и географии. По технологиям рынок сегментирован на водоразбавляемые, растворительные и реактивные. По типу смол рынок сегментирован на эпоксидные, полиуретановые, силиконовые и другие типы смол. По функциональному типу он сегментирован на структурные и неструктурные. По конечному использованию рынок сегментирован на производителя оригинального оборудования и техническое обслуживание, ремонт и эксплуатацию. Отчет также охватывает размер рынка и прогнозы для рынка аэрокосмических клеев в 17 странах по основным регионам.

Определение размера рынка и прогнозы для каждого сегмента были выполнены на основе стоимости (млн долларов США).

| Водоразбавляемые |

| Растворительные |

| Реактивные |

| Эпоксидные |

| Полиуретановые |

| Силиконовые |

| Другие |

| Структурные |

| Неструктурные |

| Производитель оригинального оборудования (OEM) |

| Техническое обслуживание, ремонт и эксплуатация (MRO) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По технологиям | Водоразбавляемые | |

| Растворительные | ||

| Реактивные | ||

| По типу смол | Эпоксидные | |

| Полиуретановые | ||

| Силиконовые | ||

| Другие | ||

| По функциональному типу | Структурные | |

| Неструктурные | ||

| По конечному использованию | Производитель оригинального оборудования (OEM) | |

| Техническое обслуживание, ремонт и эксплуатация (MRO) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка аэрокосмических клеев и перспективы роста?

Размер рынка аэрокосмических клеев составляет 0,90 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,14 млрд долларов США к 2030 году, что представляет среднегодовой темп роста 4,71%, обусловленный растущим использованием композитов, автоматизацией и оборонными расходами.

Какой технологический сегмент растет быстрее всего на рынке аэрокосмических клеев?

Водоразбавляемые составы являются самым быстрорастущим технологическим сегментом, развиваясь со среднегодовым темпом роста 4,92%, поскольку производители ищут варианты с более низким содержанием ЛОС, которые все больше соответствуют характеристикам растворительных составов.

Почему эпоксидные смолы доминируют в применениях аэрокосмических клеев?

Эпоксидные смолы предлагают сбалансированный профиль высокой прочности на сдвиг, химической стойкости и термической стабильности, обеспечивая надежное склеивание металлов и композитов как в первичных конструкциях, так и в внутренних деталях.

Как регулятивные изменения формируют разработку продуктов?

Ограничения REACH по диизоцианатам и лимиты ЛОС CARB ускоряют переход к водоразбавляемым, реактивным и биоосновным химическим составам, заставляя поставщиков инвестировать в соответствующие составы без ущерба для механических свойств.

Какой региональный рынок будет расширяться наиболее быстро до 2030 года?

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 5,12%, стимулируемым местными программами создания самолетов, расширяющимися хабами MRO и политикой локализации оборонной промышленности в таких странах, как Индия и Китай.

Как автоматизация влияет на спрос на аэрокосмические клеи?

Роботизированные дозирующие системы и системы контроля качества в режиме реального времени повышают точность применения и производительность, позволяя OEM достигать более высоких темпов производства, одновременно расширяя роль клеев по отношению к механическим креплениям.

Последнее обновление страницы: