Tamanho e Participação do Mercado de Adjuvantes para Vacinas Veterinárias

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

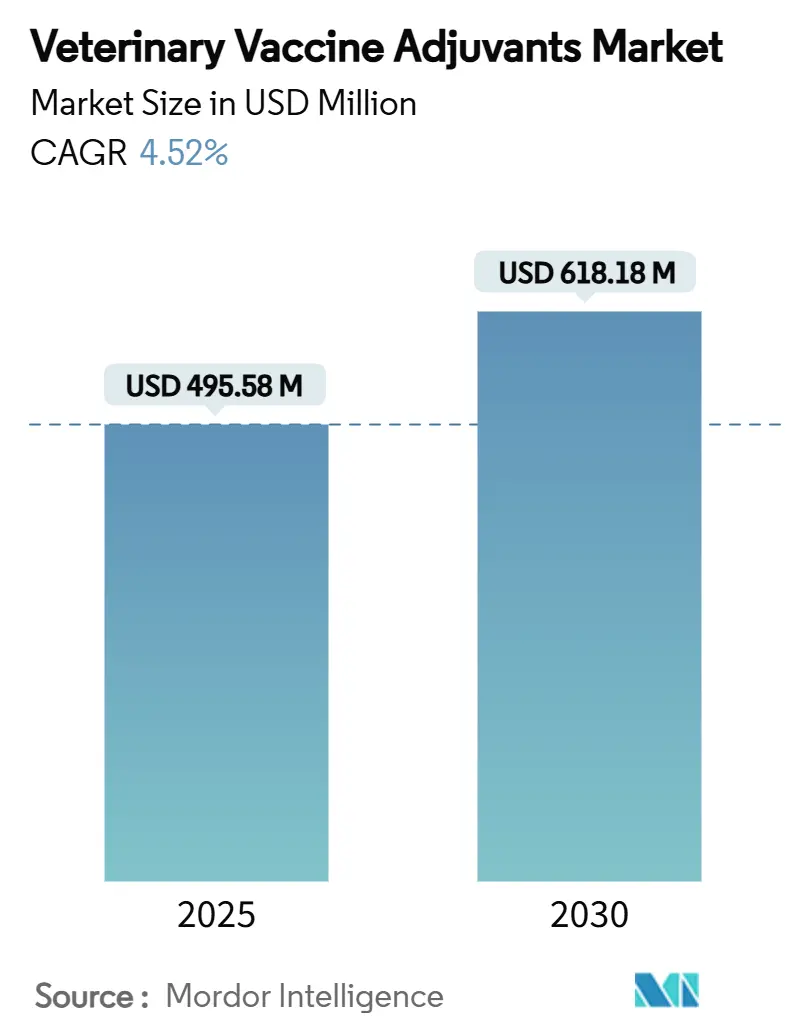

| Tamanho do Mercado (2025) | 495.58 Milhões de dólares |

| Tamanho do Mercado (2030) | 618.18 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Adjuvantes para Vacinas Veterinárias pela Mordor Intelligence

O tamanho do mercado de adjuvantes para vacinas veterinárias está em USD 495,58 milhões em 2025 e tem previsão de alcançar USD 618,18 milhões até 2030, avançando a uma CAGR de 4,52%. O crescimento sustentado baseia-se na imunologia de precisão, rápidos avanços biotecnológicos e políticas de emergência pós-H5N1 que exigem maior potência vacinal. O setor beneficia-se de inovações em mRNA e nanopartículas que reduzem os tempos de preparação imunológica e diminuem os volumes de dose, enquanto questões de segurança de emulsões oleosas direcionam os fabricantes para sistemas de polímeros e carbômeros. A densidade pecuária, demanda global de proteínas e financiamento One Health na Índia e China aceleram a adoção de tecnologia, enquanto aprovações fragmentadas e riscos de fornecimento para QS-21 e lipídios especializados limitam a velocidade. A intensidade competitiva cresce à medida que Zoetis, Merck Animal Health e Elanco defendem participação contra novatos focados em saponinas, TLR e VLP posicionando-se para aprovações aceleradas durante condições de surto.

Principais Insights do Relatório

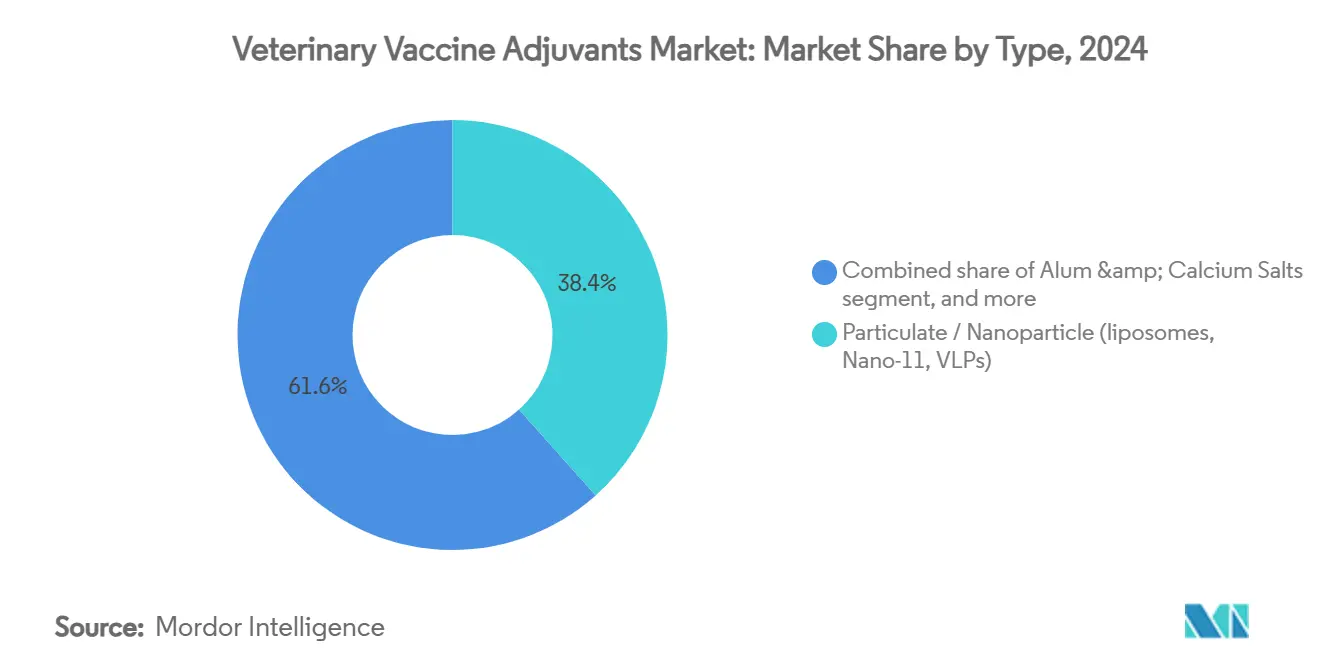

- Por tipo de adjuvante, plataformas particuladas e de nanopartículas detiveram 38,43% da participação do mercado de adjuvantes para vacinas veterinárias em 2024, enquanto sistemas de polímeros e carbômeros estão projetados para expandir a uma CAGR de 6,32% até 2030.

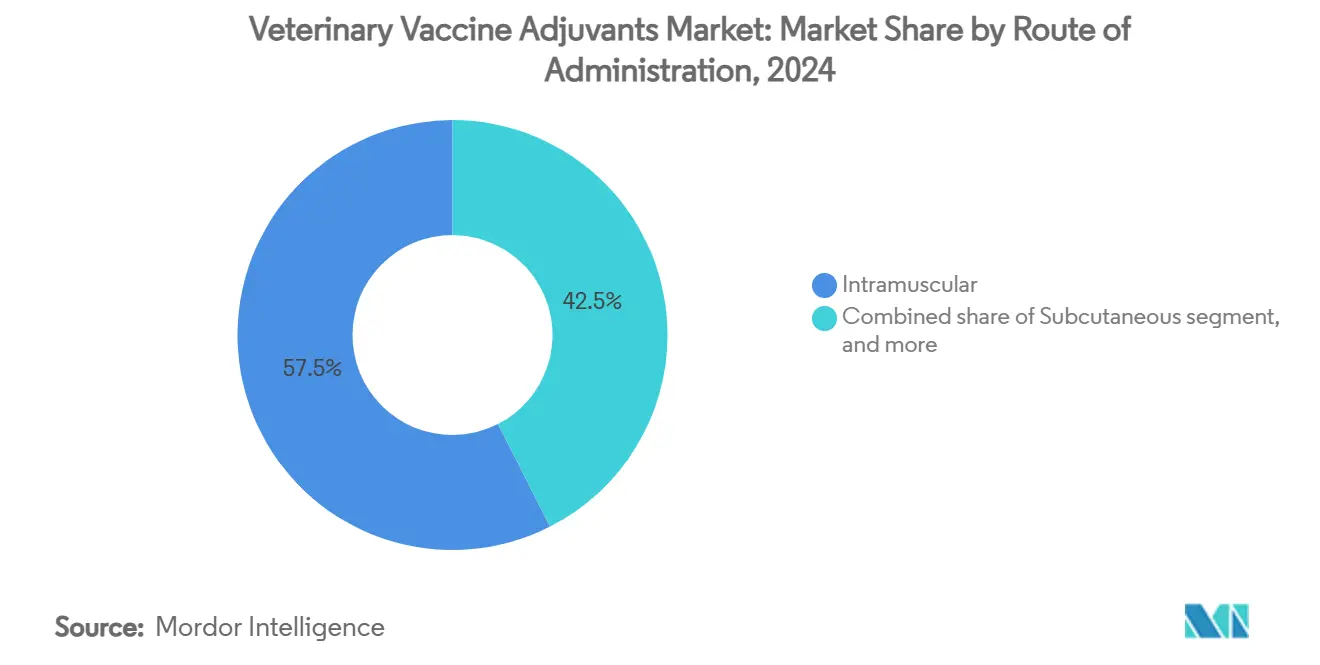

- Por via de administração, a administração intramuscular representou 57,54% do tamanho do mercado de adjuvantes para vacinas veterinárias em 2024; vias intranasais e outras mucosas estão no caminho para 6,45% de CAGR até 2030.

- Por tipo de animal, a pecuária manteve 61,45% da participação de receita do mercado de adjuvantes para vacinas veterinárias em 2024, porém a avicultura deve crescer mais rapidamente a 7,43% de CAGR até 2030.

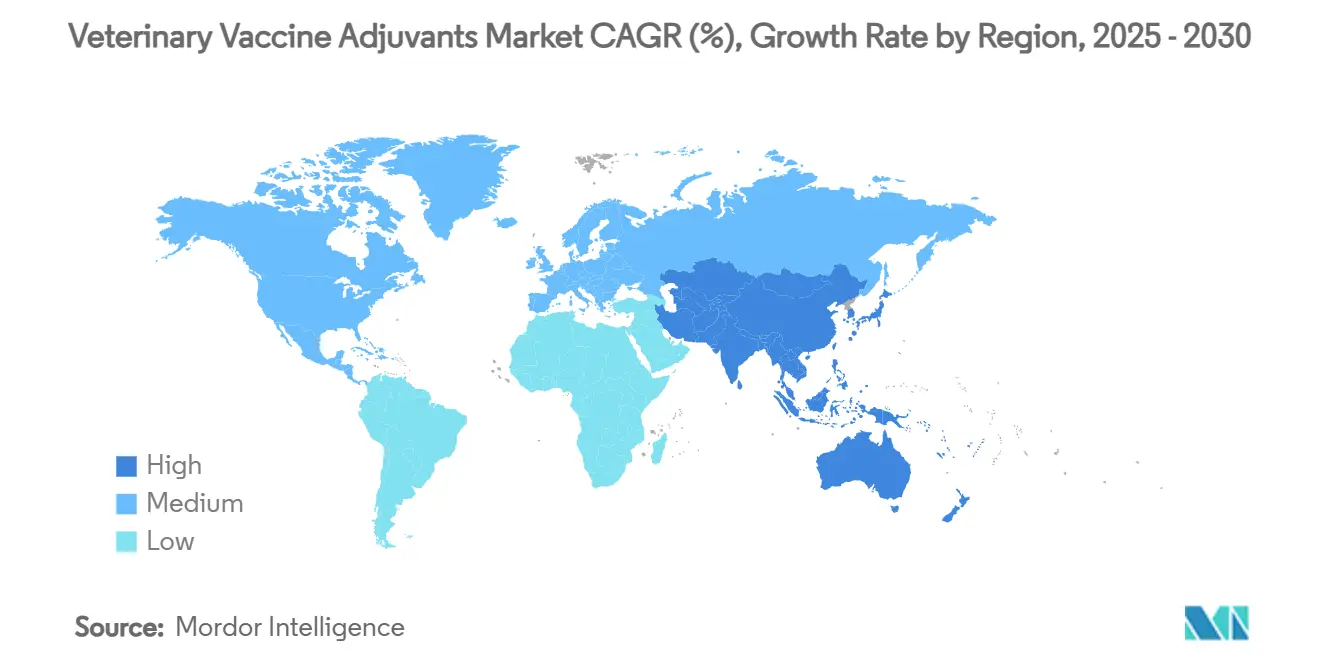

- Por geografia, a América do Norte liderou com 40,43% da participação de receita em 2024, enquanto a Ásia-Pacífico está estimada para registrar a mais rápida CAGR de 5,45% durante 2025-2030.

Tendências e Insights Globais do Mercado de Adjuvantes para Vacinas Veterinárias

Análise de Impacto dos Direcionadores

| Direcionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão do consumo global de proteína animal | +1.2% | Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Aumento da incidência de doenças emergentes e reemergentes do gado | +0.8% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Fortalecimento de mandatos e subsídios governamentais de imunização | +0.6% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção a vacinas veterinárias de subunidades e mRNA de alto valor | +0.5% | América do Norte e Europa, expansão na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Crescente foco em One Health e prevenção de zoonoses | +0.4% | Global, com ênfase na Índia, China e UE | Longo prazo (≥4 anos) |

| Intensificação de operações comerciais de pecuária em regiões em desenvolvimento | +0.4% | Sul e Sudeste Asiático, América Latina, África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Consumo Global de Proteína Animal

Sistemas intensivos de pecuária expandindo-se pela Índia, Brasil e China elevam os riscos de infecção, então produtores favorecem adjuvantes que reduzem a frequência de revacinação preservando títulos altos. Microesferas de polímeros que dosificam antígenos ao longo de semanas atraem operadores tropicais lutando contra custos e lacunas de cadeia fria. O impulso pecuário da Índia, agora visando ganhos anuais de produção de proteína de 20%, molda subsídios federais que absorvem parte dos custos de adjuvantes para campanhas massivas de bovinos e aves. Misturas de carbômeros termoestáveis, portanto, mostram forte sucesso em licitações no Sul e Sudeste Asiático.

Aumento da Incidência de Doenças Emergentes e Reemergentes do Gado

O surto de H5N1 em laticínios de 2024 em 16 estados americanos e surtos de língua azul em rebanhos ovinos europeus destacam a urgência por adjuvantes que permitem imunidade cruzada protetora e rápida. Ensaios usando vetores vivos deficientes em NS1 mais adjuvantes agonistas TLR-4 proporcionaram proteção em cinco dias, o que levou reguladores a emitir revisões contínuas para candidatos comparáveis[1]Nature Editorial Board, "Lessons from Cattle-Adapted Influenza," nature.com.

Fortalecimento de Mandatos e Subsídios Governamentais de Imunização

Licenças condicionais do USDA concedidas após H5N1 estabeleceram novas linhas de base de potência; dossiês agora exigem dados validados de contribuição de adjuvantes antes da autorização. A Índia aloca USD 85 milhões por ano para P&D de vacinas veterinárias, com 30% destinados à triagem de adjuvantes em prioridades zoonóticas. O Regulamento de Medicamentos Veterinários da UE harmoniza dossiês de adjuvantes, facilitando lançamentos em vários países e reduzindo custos de duplicação.

Mudança em Direção a Vacinas Veterinárias de Subunidades e mRNA de Alto Valor

Construtos de mRNA em bezerras Holstein alcançaram títulos neutralizantes comparáveis aos controles de vírus inteiros inativados, mas dependeram de adjuvantes de nanopartículas lipídicas para captação celular[2]bioRxiv preprint, "mRNA Vaccine Induces Dual Antibody and T-Cell Responses in Calves," biorxiv.org. A validação comercial do Matrix-M da Novavax em vacinas humanas-USD 85 milhões de receita trimestral em 2025-sinaliza um caminho para nanopartículas de saponina em pecuária e animais de companhia.

Análise de Impacto das Restrições

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Reações adversas e preocupações de segurança com adjuvantes à base de óleo | -0,7% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Altos custos de desenvolvimento e escalonamento para novos adjuvantes | -0,5% | Global, especialmente afetando PMEs | Longo prazo (≥4 anos) |

| Vias de aprovação regulatória complexas e fragmentadas | -0,4% | Global | Médio prazo (2-4 anos) |

| Dependência de fontes limitadas para matérias-primas críticas | -0,3% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Reações Adversas e Preocupações de Segurança com Adjuvantes à Base de Óleo

Injeções em animais de companhia contendo esqualeno de origem de tubarão provocaram alertas de inchaço no local que reduziram pedidos de distribuidores americanos em dígitos duplos em 2024. O esqualeno derivado de cana-de-açúcar da Croda agora fornece programas de reformulação visando remover insumos marinhos e facilitar o escrutínio[3]Croda International, "Sustainable Squalene and QS-21 Supply Agreements," croda.com. Ciclos de reformulação, estabilidade e relicenciamento podem atrasar lançamentos 12-18 meses e inflar o custo dos produtos vendidos.

Vias de Aprovação Regulatória Complexas e Fragmentadas

Fabricantes fazem malabarismos com licenças de três níveis do USDA contra regras de liberação de lotes da EMA; pacotes paralelos de toxicologia, imunogenicidade e ensaios de campo frequentemente dobram animais de teste e estendem cronogramas para 24 meses para adjuvantes pioneiros. Licenças condicionais americanas aceleram resposta a surtos, mas exigem farmacovigilância pós-comercialização que pode desencadear recalls, amplificando risco percebido entre entrantes menores.

Análise de Segmentos

Por Tipo: Plataformas de Nanopartículas Lideram Onda de Inovação

Tecnologias particuladas e de nanopartículas representaram uma fatia dominante de 38,43% do mercado de adjuvantes para vacinas veterinárias em 2024, enquanto sistemas de polímeros e carbômeros estão definidos para registrar a mais rápida CAGR de 6,32% até 2030. O crescimento sustentado reflete o prêmio que produtores atribuem à liberação precisa de antígenos e funcionalidade poupadora de dose, especialmente em regiões buscando suprimir manuseio repetido de grandes rebanhos. Nanopartículas de 60-150 nm melhoram a captação por células dendríticas, significando menos doses de reforço e contas trabalhistas mais magras. O alúmen nativo permanece popular onde tetos de custo são rigorosos, porém sua incapacidade de despertar respostas fortes de células T limita potencial futuro de receita. Derivados de saponinas, notavelmente QS-21 à base de plantas, ganham favor à medida que extração botânica e métodos de cultura de tecidos garantem fornecimento, diminuindo pressão sobre árvores de casca de sabão chilenas e melhorando pontuações ESG.

Emulsões combinadas que integram agonismo MPLA TLR-4 com microgotículas de esqualeno aumentam a secreção de IgA, tornando-as atrativas para vacinas respiratórias em aves. Oligonucleotídeos CpG derivados de patógenos emergem em kits de emergência onde derramamento de influenza entre espécies ameaça segurança alimentar. O longo banco de dados regulatório em torno de alúmen e fosfato de cálcio ainda garante inclusão em formulações de preço acessível, especialmente para campanhas de brucelose bovina financiadas pelo estado no sul da África subsaariana. Em contraste, nanopartículas e microesferas de polímeros, apesar de maior COGS, ganham participação em operações suínas voltadas para exportação na Dinamarca e Espanha onde marcação livre de antibióticos justifica insumos premium. A competição provavelmente se intensificará à medida que universidades criam adjuvantes habilitados por VLP que prometem títulos neutralizantes de vírus com um terço da carga antigênica, uma métrica convincente quando choques de fornecimento elevam preços de antígenos a granel.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Administração Mucosa Ganha Impulso

Injeções intramusculares mantiveram 57,54% do tamanho do mercado de adjuvantes para vacinas veterinárias em 2024, um legado de protocolos de manuseio consolidados e ampla cobertura de rótulo. Ainda assim, vias intranasais e outras mucosas são projetadas para 6,45% de CAGR à medida que dosagem em massa livre de estresse remodela a economia de megafazendas. Misturas de adjuvante-antígeno aerossolizadas eliminam descarte de agulhas, reduzem proporções trabalhistas por milhares de aves e melhoram métricas de segurança do trabalhador exigidas por grandes integradores.

Pesquisa de imunidade mucosa prova-se crítica para contenção de influenza zoonótica porque IgA secretória alinha a primeira defesa no trato respiratório, enquanto anticorpos séricos oferecem barreira insuficiente em estábulos de alta densidade. Géis de carbômeros encapsulados resistem ao clearance mucociliar para estender tempo de permanência e potencializar imunidade. Sistemas orais, embora dificultados pela degradação intestinal, ganham tração via partículas revestidas de quitosana que cruzam placas de Peyer. Injetores a jato intradérmicos na aquicultura mostram administração 80% mais rápida versus injeção manual, um traço vital em populações de peixes em tanques-rede onde estresse de manuseio desencadeia surtos de mortalidade. Tais dispositivos precisam de adjuvantes estáveis ao cisalhamento que mantêm integridade coloidal sob 2.000 psi de pressão, um parâmetro que muitas emulsões legadas falham em atender.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Animal: Setor Avícola Impulsiona Aceleração do Crescimento

Vacinas para pecuária dominaram receita a 61,45% em 2024, mas a avicultura está definida para superar todas as categorias com 7,43% de CAGR até 2030, impulsionada por auditorias rigorosas de biossegurança e salvaguardas de exportação. Complexos concentrados de frangos de corte na China e nos EUA adotam adjuvantes de nanopartículas que proporcionam proteção cruzada contra deriva de cepas H5, reduzindo tempo de inatividade de rotação de rebanhos. Animais de companhia representam um micro-segmento premium; donos de cães e gatos mostram maior tolerância para aumentos de preço vinculados a melhorias de pureza de esqualeno à base de plantas ou QS-21.

Produtores suínos no Vietnã e Filipinas relatam interferência de anticorpos maternos que reduz taxas de absorção vacinal em 40%, então pivotam para adjuvantes CpG estimulantes de PRR que contornam imunidade passiva. Programas de gado leiteiro investem em vacinas de saúde reprodutiva contendo misturas óleo-em-água-em-água que limitam granulomas no local de injeção, uma métrica chave de bem-estar para compradores de leite aderindo a scorecards de sustentabilidade. O reino aquático permanece nascente, porém ensaios bem-sucedidos de mRNA IHNV sublinham potencial latente; uma vez que economia de escala melhore, adjuvantes de nanopartículas lipídicas poderiam desbloquear coortes multi-bilionárias de alevinos.

Análise Geográfica

A participação de 40,43% da América do Norte em 2024 está ancorada pelo rigor de licenciamento do USDA que recompensa adjuvantes clinicamente testados e por uma extensa grade de cadeia fria alcançando currais remotos. Subsídios federais como a Iniciativa de Biomanufatura do Kansas State de USD 7 milhões catalisam capacidade doméstica de lotes piloto de adjuvantes, mitigando dependência de extração de saponinas no exterior. O Canadá beneficia-se de reciprocidade de dados com os EUA, permitindo fornecedores amortizarem estudos em ambos os mercados, enquanto a paisagem de rancho de escala mista do México absorve híbridos alúmen-óleo econômicos onde pressões de margem pairam.

A Ásia-Pacífico registra a perspectiva de CAGR mais íngreme de 5,45% à medida que a Missão One Health da Índia injeta linhas orçamentárias consistentes em laboratórios veterinários estaduais e a China canaliza subsídios para rebanhos resistentes à febre aftosa. A demanda regional colocaliza com plantas de engarrafamento locais que cortam frete em vacinas acabadas resfriadas. O segmento de animais de companhia do Japão recompensa adesivos intradérmicos livres de agulhas que reduzem tempo de permanência em clínicas, e as extensas operações pastoris da Austrália prezam carbômeros termoestáveis adequados para cronogramas infrequentes de reunião.

A Europa enfatiza química verde e normas de bem-estar; o Regulamento de Medicamentos Veterinários harmoniza formatos de dossiê, mas métricas de pegada de carbono exercem triagem extra sobre uso de solventes. Brasil e Argentina expandem locais duplos gado-aves, com seleção de adjuvantes impulsionada pela necessidade de satisfazer tanto auditores de exportação halal quanto compromissos de redução de antibióticos. Mercados do Oriente Médio e África buscam misturas estáveis em prateleira-frequentemente à base de carbômeros-que toleram trânsito de 40°C, abrindo pistas para fornecedores com reivindicações comprovadas de estabilidade ambiente.

Cenário Competitivo

Empresas líderes Zoetis, Merck Animal Health e Elanco apoiam-se em cadeias de fornecimento verticalmente integradas, grandes forças de campo e poder regulatório para manter contas primárias na América do Norte e Europa. Sua amplitude combinada de catálogo ainda permite promoção cruzada, porém o crescimento se desacopla à medida que novidades como nanopartículas de saponina Matrix-M da Novavax ganham aceitação após validação de vacina humana da FDA, estabelecendo marcos de eficácia que agora devem igualar ou superar.

Alianças estratégicas caracterizam a próxima onda: parcerias da Croda com Amyris e Botanical Solutions garantem esqualeno de origem biológica e QS-21 derivado de plantas, respectivamente, isolando contra volatilidade de matérias-primas enquanto fortalecem narrativas de sustentabilidade. Os ensaios pré-clínicos de H5N1 da POP Biotechnologies com 100% de proteção demonstram como biotecnologia ágil pode saltar para uso de emergência, pressionando incumbentes a parceria rápida ou licenciamento.

Espaço em branco permanece na aquicultura e administração livre de agulhas. Empresas engenhando emulsões resistentes ao cisalhamento e nanopartículas tolerantes à pressão estão posicionadas para capturar nascentes mercados de peixes injetados a jato. Simultaneamente, fabricantes de dispositivos colaboram com formuladores de adjuvantes para co-otimizar viscosidade de spray e associação antígeno-adjuvante. À medida que reguladores recompensam dossiês prontos para surtos, tempo-para-mercado torna-se o diferenciador principal e poderia embaralhar classificações até o final da década.

Líderes da Indústria de Adjuvantes para Vacinas Veterinárias

-

SEPPIC

-

SPI Pharma

-

Bioveta AS

-

Croda International PLC

-

Merck Animal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Novavax recebeu aprovação da FDA para sua vacina COVID-19 utilizando tecnologia de adjuvante Matrix-M.

- Abril de 2025: A POP Biotechnologies relatou 100% de proteção em ensaios pré-clínicos de influenza aviária H5N1 com plataforma proprietária de adjuvante de nanopartículas.

- Janeiro de 2025: A Croda introduziu soluções de bioprocessamento Virodex para substituir Triton X-100 na fabricação de adjuvantes.

- Novembro de 2024: A FDA suspendeu a retenção clínica dos ensaios de vacina combinada COVID-19-Influenza da Novavax, permitindo avaliação adicional do Matrix-M.

- Outubro de 2024: A Phibro Animal Health adquiriu o portfólio de aditivos alimentares medicamentosos da Zoetis, ampliando sua linha integrada vacina-adjuvante.

- Agosto de 2024: A Kansas State University garantiu USD 7 milhões para uma Iniciativa de Treinamento e Educação em Biomanufatura voltada para produção de adjuvantes de próxima geração.

Escopo do Relatório Global do Mercado de Adjuvantes para Vacinas Veterinárias

Conforme o escopo do relatório, adjuvantes vacinais são substâncias que ajudam a aumentar a resposta imune da vacina. Os adjuvantes podem ser amplamente classificados em dois tipos, o primeiro são sistemas de entrega de vacinas e o segundo são adjuvantes imunoestimulatórios.

O mercado de adjuvantes para vacinas veterinárias é segmentado por tipo (alúmen e sais de cálcio, adjuvantes de emulsão oleosa, lipossomos e arqueossomos, nanopartículas e micropartículas, e outros tipos), via de administração (oral, subcutânea, intramuscular, e outras vias de administração), tipo de animal (pecuária e animais de companhia), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos estimados de mercado e tendências para 17 países nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Alúmen e Sais de Cálcio |

| Adjuvantes de Emulsão Oleosa (W/O, O/W, W/O/W) |

| À Base de Saponinas (Quil A, QS-21, flavonoide) |

| Derivados de Patógenos (MPLA, CpG, agonistas TLR) |

| Particulada / Nanopartícula (lipossomos, Nano-11, VLPs) |

| Sistemas de Polímeros e Carbômeros |

| Emulsões de Combinação / Próxima Geração |

| Outros Tipos |

| Intramuscular |

| Subcutânea |

| Intradérmica |

| Intranasal / Mucosa |

| Oral |

| Pecuária | Bovinos e Búfalos |

| Ovinos e Caprinos | |

| Suínos | |

| Aves | |

| Animais de Companhia | Caninos |

| Felinos | |

| Equinos | |

| Aquicultura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Alúmen e Sais de Cálcio | |

| Adjuvantes de Emulsão Oleosa (W/O, O/W, W/O/W) | ||

| À Base de Saponinas (Quil A, QS-21, flavonoide) | ||

| Derivados de Patógenos (MPLA, CpG, agonistas TLR) | ||

| Particulada / Nanopartícula (lipossomos, Nano-11, VLPs) | ||

| Sistemas de Polímeros e Carbômeros | ||

| Emulsões de Combinação / Próxima Geração | ||

| Outros Tipos | ||

| Por Via de Administração | Intramuscular | |

| Subcutânea | ||

| Intradérmica | ||

| Intranasal / Mucosa | ||

| Oral | ||

| Por Tipo de Animal | Pecuária | Bovinos e Búfalos |

| Ovinos e Caprinos | ||

| Suínos | ||

| Aves | ||

| Animais de Companhia | Caninos | |

| Felinos | ||

| Equinos | ||

| Aquicultura | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Que valorização está projetada para o mercado de adjuvantes para vacinas veterinárias até 2030?

O mercado deve alcançar USD 618,18 milhões até 2030, refletindo uma CAGR de 4,52%.

Qual tipo de adjuvante atualmente detém a maior participação?

Plataformas particuladas e de nanopartículas capturaram 38,43% da receita de 2024.

Qual região tem previsão de crescer mais rapidamente até 2030?

A Ásia-Pacífico está projetada para expandir a uma CAGR de 5,45%, à frente de todas as outras regiões.

Por que sistemas de polímeros e carbômeros estão ganhando tração?

Eles permitem liberação sustentada de antígenos, menor frequência de revacinação e evitam questões de segurança ligadas a emulsões à base de óleo.

Como mandatos governamentais estão moldando a demanda?

Programas de subsídio e requisitos de potência mais rigorosos após H5N1 impulsionam adoção de adjuvantes que proporcionam ganhos comprovados de imunogenicidade.

Que preocupações de segurança afetam adjuvantes à base de óleo?

Relatórios de reações no local de injeção em animais de companhia levaram à reformulação em direção ao esqualeno à base de plantas e monitoramento regulatório mais próximo.

Página atualizada pela última vez em: