Tamanho e Participação do Mercado de Dispositivos de Entrega de Medicamentos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

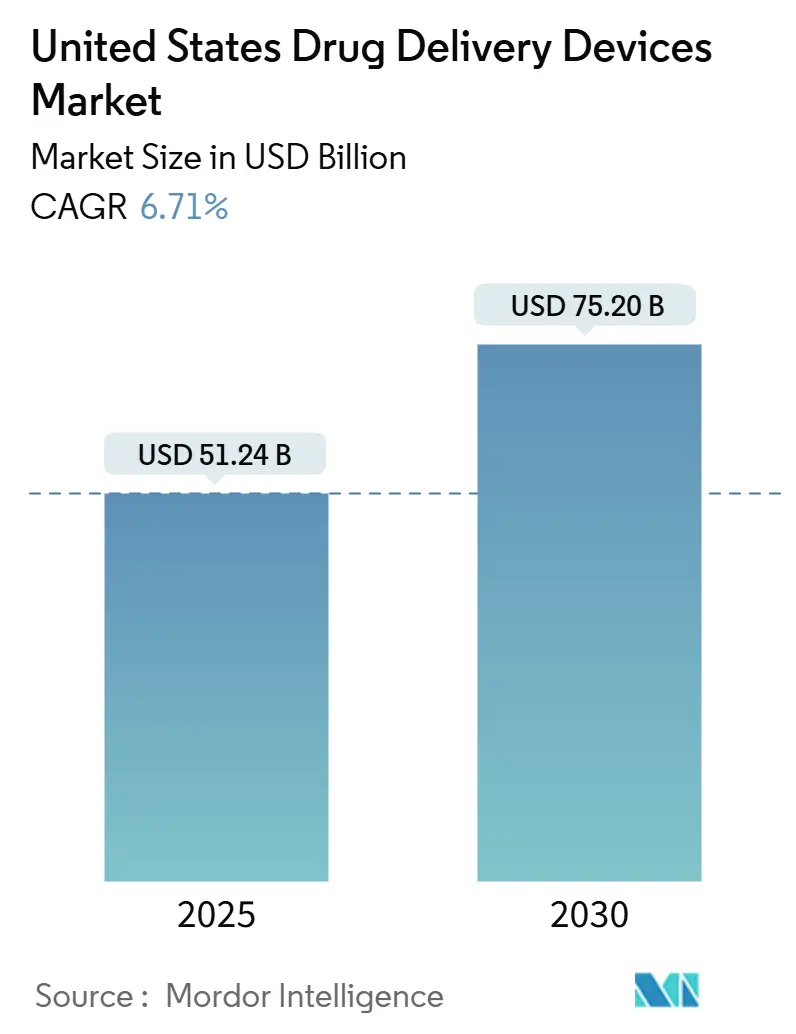

| Tamanho do Mercado (2025) | 51.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 75.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Entrega de Medicamentos dos Estados Unidos pela Mordor Intelligence

O mercado de dispositivos de entrega de medicamentos dos Estados Unidos está avaliado em USD 51,24 bilhões em 2025 e previsto para alcançar USD 75,20 bilhões até 2030, expandindo a uma TCAC de 6,71%. O crescimento baseia-se no crescente fardo de doenças crônicas da nação, inovação contínua de produtos e uma mudança decisiva em direção à terapia centrada no paciente que favorece a autoadministração e o cuidado domiciliar.[1]As modalidades tradicionais permanecem relevantes, mas os fabricantes de dispositivos estão incorporando conectividade, sensores e análises às plataformas comprovadas para melhorar a aderência e os resultados do mundo real. Os hospitais continuam a ancorar a demanda, mas as tendências de reembolso e as altas franquias estão canalizando volume para clínicas ambulatoriais e salas de estar, remodelando a economia dos canais. A intensidade competitiva está se aguçando em torno de injetores prontos para biológicos, sistemas de inalação inteligentes e bombas corporais que reduzem as visitas clínicas. Ao mesmo tempo, o Comitê Consultivo de Saúde Digital da FDA está encurtando os ciclos de feedback para dispositivos impulsionados por software, mantendo uma rigorosa barreira de segurança, criando tanto oportunidade quanto custo de conformidade para inovadores.[1]Fonte: U.S. Food and Drug Administration, "CBER Strategic Plan FY 2021-2025," fda.gov

Principais Conclusões do Relatório

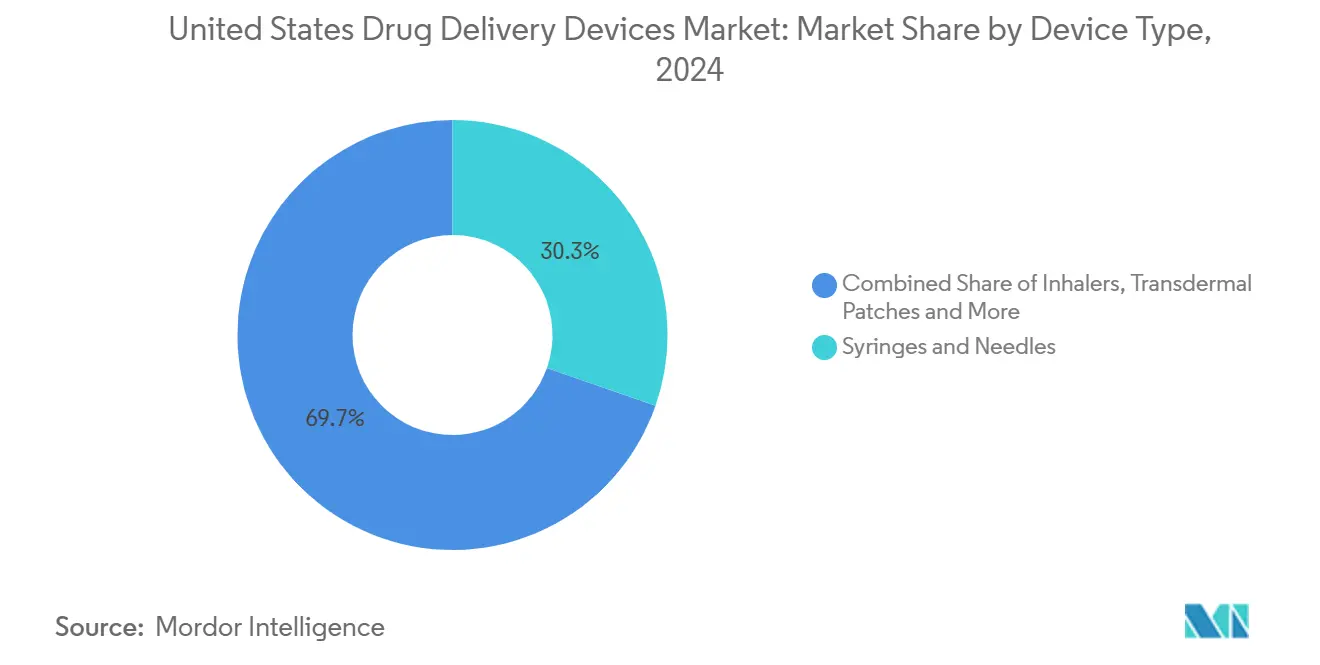

- Por tipo de dispositivo, Seringas e Agulhas lideraram com 30,34% da participação do mercado de dispositivos de entrega de medicamentos dos Estados Unidos em 2024, enquanto Dispositivos Inteligentes e Conectados estão projetados para crescer a uma TCAC de 9,13% até 2030.

- Por via de administração, Injetáveis detiveram 42,12% da participação do tamanho do mercado de dispositivos de entrega de medicamentos dos Estados Unidos em 2024; Sistemas tópicos estão previstos para expandir a uma TCAC de 7,88% até 2030.

- Por tecnologia, plataformas de Liberação Sustentada/Controlada comandaram 41,67% do tamanho do mercado de dispositivos de entrega de medicamentos dos Estados Unidos em 2024, enquanto tecnologias Inteligentes apresentam a perspectiva mais forte de TCAC de 10,03%.

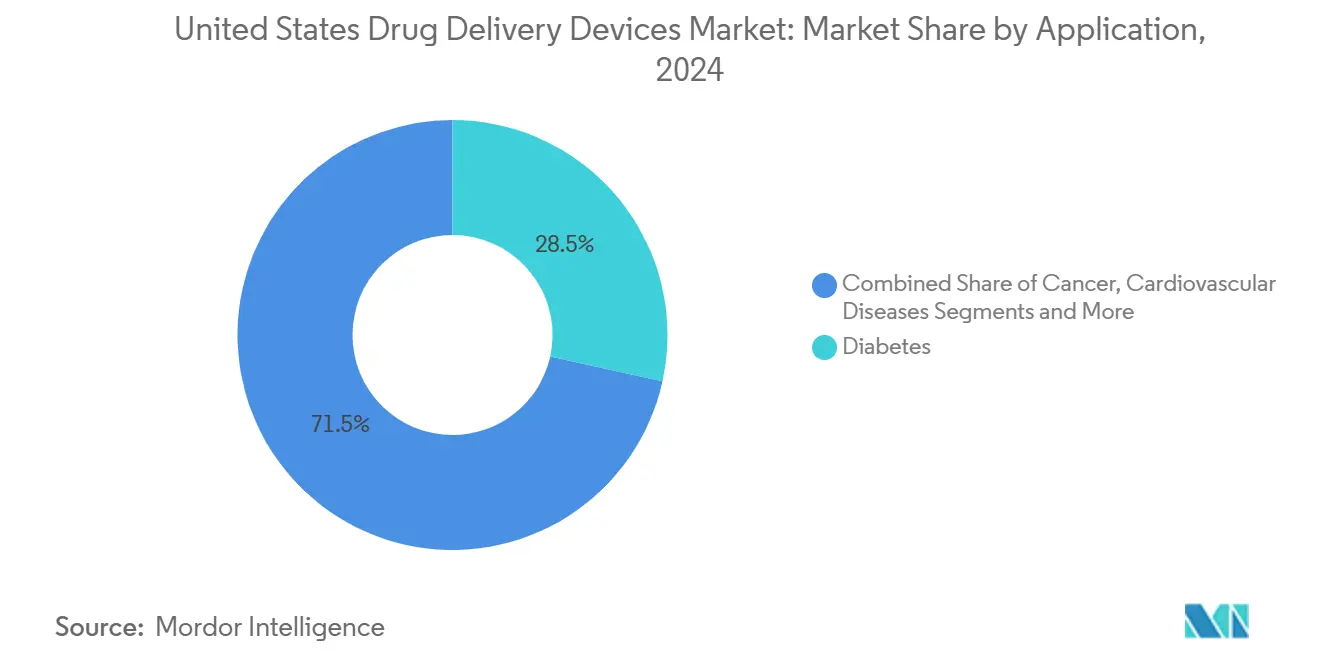

- Por aplicação, Diabetes representou 28,46% do tamanho do mercado de dispositivos de entrega de medicamentos dos Estados Unidos em 2024; Oncologia registra a maior TCAC de 9,67% até 2030.

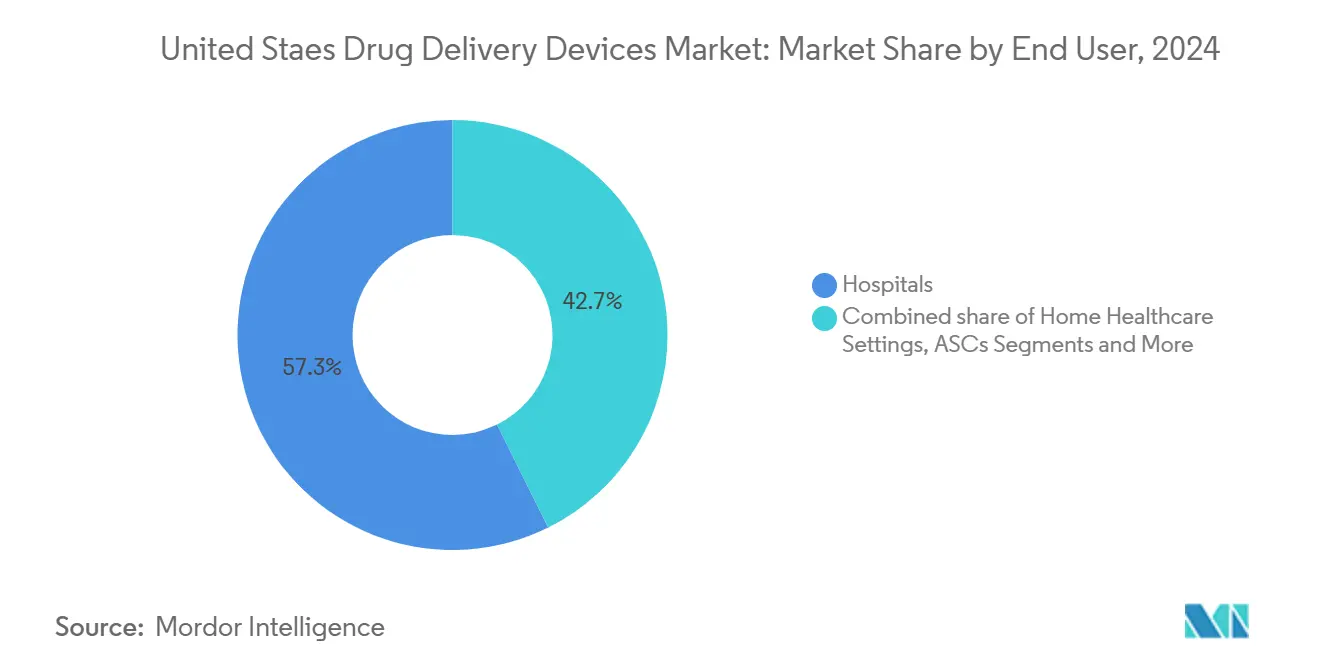

- Por usuário final, Hospitais mantiveram 57,34% da participação de receita em 2024, enquanto Cuidados Domiciliares está avançando a uma TCAC de 7,97%, refletindo mudanças nas configurações de cuidados.

Tendências e Insights do Mercado de Dispositivos de Entrega de Medicamentos dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores

| Fator Impulsionador | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento nas Preferências de Autoadministração Impulsionado por Altas Franquias de Pacientes e Adoção de Telessaúde | +1.2% | Nacional, com maior concentração em áreas rurais e carentes | Médio prazo (2-4 anos) |

| Expansão do Pipeline de Biológicos Necessitando Plataformas Avançadas de Entrega Parenteral | +1.0% | Nacional, com clusters em centros de biotecnologia (Boston, San Francisco, Research Triangle) | Longo prazo (≥ 4 anos) |

| Avanço Tecnológico e Inovação de Produtos | +0.9% | Nacional, com concentração de P&D em Massachusetts, Califórnia, Nova Jersey | Longo prazo (≥ 4 anos) |

| Alto Fardo de Doenças Crônicas | +0.8% | Nacional, com maior prevalência nos estados do Sul e Centro-Oeste | Médio prazo (2-4 anos) |

| Maior Uso de Dispositivos Avançados e Conectados de Entrega de Medicamentos | +0.7% | Nacional, com adoção precoce em áreas metropolitanas e sistemas de saúde integrados | Médio prazo (2-4 anos) |

| Benefício de Terapia de Infusão Domiciliar do CMS e Programas Hospitalares em Casa Impulsionando Demanda por Bombas de Infusão Portáteis | +0.6% | Nacional, com captação acelerada em mercados Medicare Advantage | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Preferências de Autoadministração Impulsionado por Altas Franquias de Pacientes e Adoção de Telessaúde

A demanda por formatos de dosagem convenientes está se acelerando à medida que os pacientes assumem custos mais altos do próprio bolso. As visitas de telessaúde aumentaram drasticamente durante a pandemia e permanecem elevadas, permitindo que os clínicos orientem os usuários sobre canetas conectadas, bombas e inaladores sem treinamento presencial. Os hospitais, enfrentando USD 115 bilhões em gastos com medicamentos em 2023, incentivam terapias para levar para casa para reduzir o tempo de internação e as despesas gerais da farmácia.[2]Fonte: American Hospital Association, "Costs of Caring," aha.org A aprovação da FDA em abril de 2025 do CT-132, uma terapêutica digital para enxaqueca, sublinha o impulso para regimes aprimorados por software que transferem o cuidado para o lar. O monitoramento contínuo da glicose agora começa mais cedo nas jornadas do diabetes, alinhando a seleção de dispositivos com o estilo de vida individual e aumentando a confiança na dosagem autogerenciada.

Expansão do Pipeline de Biológicos Necessitando Plataformas Avançadas de Entrega Parenteral

Terapias de moléculas grandes representam uma parcela crescente das aprovações da FDA, exigindo dispositivos que mantenham controle de viscosidade, estabilidade de temperatura e microdosagem precisa[1]. Injetores vestíveis capazes de entrega subcutânea de 5-10 mL estão entrando em testes, oferecendo alternativas domiciliares aos centros de infusão. A estratégia precoce de dispositivos agora está incorporada no design de moléculas à medida que os fabricantes de medicamentos pesam a viscosidade da formulação contra o conforto do paciente. Fabricantes contratados com expertise em polímeros desfrutam de uma vantagem crescente, especialmente em clusters de biotecnologia da área de Boston e da Baía. A atenção da indústria aos sistemas prontos para biológicos expandiu ainda mais depois que a AstraZeneca destacou plataformas de nanopartículas lipídicas e biológicos orais em sua atualização de pipeline.

Avanço Tecnológico e Inovação de Produtos

Inteligência artificial e recursos de Internet das Coisas estão remodelando dispositivos de entrega de dispensadores passivos em companheiros de cuidado ricos em dados. A agenda CDRH 2025 prioriza orientação sobre software habilitado por IA, sinalizando caminhos mais suaves para algoritmos que adaptam taxas de fluxo em tempo real[1]Fonte: U.S. Food and Drug Administration, "CBER Strategic Plan FY 2021-2025," fda.gov. Seminários acadêmicos na UCSF-Stanford destacam a cibersegurança como um fator limitante para adoção hospitalar. O lançamento da Baxter em 2024 da bomba Novum IQ ilustra como o software de proteção de dose reduz erros de medicação e fornece análises aos formulários. Tais dispositivos inteligentes podem reduzir readmissões alertando clínicos sobre doses perdidas e tendências adversas, tornando-os atrativos para compradores baseados em valor.

Alto Fardo de Doenças Crônicas

Distúrbios crônicos custam aos Estados Unidos USD 3,7 trilhões anualmente, intensificando a pressão para entregar terapias que evitem admissões custosas.[2]Fonte: American Hospital Association, "Costs of Caring," aha.orgFabricantes de medicamentos respondem com canetas GLP-1 semanais, inaladores de ação prolongada e implantes cardíacos de liberação estendida que achatam cargas de comprimidos. Os pagadores recompensam dispositivos que reduzem visitas de emergência, promovendo cobertura de formulário mais ampla para opções ricas em tecnologia. As diretrizes de tratamento recomendam cada vez mais a adoção precoce de monitoramento e dosagem automatizada, reforçando a incorporação de dispositivos nas vias de doenças. Fabricantes com ecossistemas específicos de doenças, como sistemas de diabetes de circuito fechado, garantem uma vantagem duradoura.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Revisão Rigorosa Pré-Mercado da FDA para Produtos Combinados Estendendo o Tempo de Comercialização | -0.4% | Impacto regulatório nacional afetando todos os fabricantes | Médio prazo (2-4 anos) |

| Incerteza de Reembolso para Aplicações Digitais Companheiras | -0.3% | Nacional, com políticas variáveis de cobertura do Medicaid estadual | Curto prazo (≤ 2 anos) |

| Escassez Persistente de Silicone de Grau Médico e Polímeros Especiais Interrompendo Cronogramas de Fabricação de Dispositivos | -0.3% | Impacto nacional da cadeia de suprimentos, afetando clusters de fabricação | Curto prazo (≤ 2 anos) |

| Crescente Litígio por Lesões de Agulha Elevando Prêmios de Seguro de Responsabilidade | -0.2% | Nacional, com maior impacto em estados com ambientes de litígio favoráveis ao demandante | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Revisão Rigorosa Pré-Mercado da FDA para Produtos Combinados Estendendo o Tempo de Comercialização

Ciclos de aprovação para combinações medicamento-dispositivo novas podem se estender até 36 meses, sobrecarregando desenvolvedores apoiados por capital de risco. A legislação de taxas de usuário em rascunho visa agilizar as revisões, mas introduzirá novas camadas de documentação no curto prazo. As empresas agora integram especialistas regulatórios cedo no design do conceito, adicionando custo e prolongando P&D. Incumbentes maiores com sistemas de qualidade estabelecidos ampliam a distância competitiva à medida que entrantes menores lutam com o rigor da documentação. Qualquer mudança de liderança ou pressão orçamentária na FDA pode influenciar a cadência de revisão e alocação de recursos.

Incerteza de Reembolso para Aplicações Digitais Companheiras

Códigos de monitoramento remoto sob o Medicare permanecem temporários, criando ambiguidade para software que acompanha hardware de entrega. Pagadores comerciais hesitam sem evidências de compensação de custo a longo prazo, atrasando investimento em versões ricas em sensores. Os fabricantes devem incluir estudos de economia da saúde nos planos de lançamento, desviando fundos do desenvolvimento puro de produtos[3]Fonte: Jennifer Graff, "Digital Health Under the New Administration: Cautious Optimism, Systemic Barriers, and a Call for Bold Action in Healthcare Delivery," Journal of Managed Care & Specialty Pharmacy, jmcp.org. Políticas desiguais do Medicaid estadual complicam o mosaico, forçando estratégias de comercialização regional. A falta de pagamento previsível retarda a adoção mesmo quando o valor clínico é documentado.

Análise de Segmentos

Por Tipo de Dispositivo: Inaladores Interrompendo Paradigmas Tradicionais de Entrega

Inaladores registram a TCAC mais rápida de 9,13%, superando o mercado mais amplo de dispositivos de entrega de medicamentos dos Estados Unidos, mas ainda ficando atrás de Seringas e Agulhas que detêm 30,34% de participação. Esse surto deriva de redesigns de propelente e contadores de dose digitais que asseguram técnica correta, crítica para os 25 milhões de americanos gerenciando asma[4]Fonte: Global Initiative for Asthma, "Global Strategy for Asthma Management and Prevention 2024," ginasthma.org. O protótipo de baixo carbono Ventolin da GSK posiciona a sustentabilidade como um novo diferenciador.

O impulso na tecnologia de inalação está direcionando investimento para plataformas de névoa suave e pó seco capazes de entrega sistêmica de biológicos. Injetores sem agulha agora atraem usuários com forte aversão a objetos pontiagudos, enquanto auto-injetores e canetas aproveitam mecânica de mola para dosagem biológica precisa em casa. Bombas implantáveis preenchem nichos de terapia de longo prazo, como inserções oftalmológicas revisadas pela FDA em fevereiro de 2025. Essas modalidades diversas ampliam a base endereçável e reduzem a dependência de tecnologia única dentro do mercado de dispositivos de entrega de medicamentos dos Estados Unidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Inovações Tópicas Desafiando o Domínio Injetável

Injetáveis mantiveram 42,12% de participação do tamanho do mercado de dispositivos de entrega de medicamentos dos Estados Unidos em 2024 devido à compatibilidade com biológicos. No entanto, sistemas tópicos crescem a 7,88% graças a intensificadores de permeação, adesivos de microagulhas e filmes poliméricos que entregam peptídeos através das camadas da pele. Aprovações regulatórias para sprays nasais para enxaqueca e implantes oculares recarregáveis demonstram opções em expansão além das agulhas.

Formatos de dosagem oral permanecem favorecidos para moléculas pequenas, apoiados por inovações em potencializadores de biodisponibilidade. Métodos de entrega pulmonar se ampliam em aplicações sistêmicas, e adesivos transdérmicos GLP-1 visam a epidemia de obesidade. Juntas, essas mudanças diversificam o risco de modalidade e espalham vetores de crescimento através do mercado de dispositivos de entrega de medicamentos dos Estados Unidos.

Por Tecnologia: Dispositivos Inteligentes Revolucionando o Cuidado ao Paciente

Soluções inteligentes e conectadas expandem a 10,03% TCAC, mais que o dobro do mercado geral de dispositivos de entrega de medicamentos dos Estados Unidos. Bombas ligadas à nuvem e inaladores de rastreamento de dose coletam dados de aderência, orientam titração e alimentam evidências do mundo real de volta para reguladores e pagadores. Tecnologias de liberação sustentada ainda comandam 41,67% de participação de mercado, valorizadas por reduzir a frequência de comprimidos e estabilizar níveis plasmáticos.

Sistemas de entrega direcionada ganham tração em oncologia, limitando toxicidade fora do alvo. Implantes biodegradáveis que se dissolvem após a terapia poupam pacientes de procedimentos de recuperação e reduzem visitas à clínica. Bombas governadas por IA, como a MiniMed 780G da Medtronic com algoritmos preditivos, exemplificam a convergência de feedback de sensor e dosagem automatizada. A orientação regulatória proposta para 2025 é esperada para esclarecer expectativas para atualizações de aprendizado de máquina, diminuindo a incerteza para desenvolvedores.

Por Aplicação: Oncologia Impulsionando Inovação de Entrega de Precisão

Oncologia exibe uma TCAC de 9,67%, a mais acentuada entre áreas terapêuticas, à medida que nanocarreadores e injetores de conjugados anticorpo-medicamento ganham tração em meio a 2 milhões de novos diagnósticos de câncer previstos para 2025. Aprovações da FDA de quimioterapia nanoparticulada em 2024 validam carreadores direcionados que reduzem exposição sistêmica.

Diabetes mantém a maior participação de 28,46%, ancorada por bombas de infusão contínua e canetas aumentadas por sensores que apertam o controle glicêmico. Nichos cardiovasculares, respiratórios, SNC e de doenças infecciosas atraem inovação de dispositivos focada, como vasodilatadores inalados, sprays intranasais de neurologia e injetores de vacinas de ação prolongada. A diversificação entre indicações isola o mercado de dispositivos de entrega de medicamentos dos Estados Unidos da volatilidade de terapia única.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Cuidados Domiciliares Remodelando Paradigmas de Entrega

Cuidados Domiciliares registra a TCAC mais rápida de 7,97%, impulsionada pelo impulso do pagador em direção a configurações de menor custo e infraestrutura de telemonitoramento em amadurecimento. Fabricantes de dispositivos priorizam interfaces intuitivas e alarmes à prova de falhas adequados para usuários não-clínicos. Injetores de grande volume no corpo demonstraram potencial para cortar infusões clínicas e custos relacionados em avaliações de pagadores.

Hospitais ainda capturam 57,34% da receita através de terapias complexas de oncologia e cuidados críticos. Centros cirúrgicos ambulatoriais e consultórios médicos crescem constantemente como alternativas para procedimentos menores que requerem entrega controlada. Fornecedores agora projetam plataformas modulares que transitam sem problemas do internado para o lar, mantendo continuidade de cuidado e fluxos de dados através de ambientes dentro do mercado de dispositivos de entrega de medicamentos dos Estados Unidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A adoção regional varia através do mercado de dispositivos de entrega de medicamentos dos Estados Unidos. O Nordeste, ancorado pelo corredor Boston-Cambridge, excele em biológicos e inovação injetável de alto volume, graças ao agrupamento academia-indústria e amplo financiamento de capital de risco. Pilotos de injetores vestíveis de grande volume frequentemente estreiam aqui antes do lançamento nacional.

Na Costa Oeste, Silicon Valley e San Diego integram disciplinas de software e dispositivos, pioneirando bombas conectadas à nuvem, inaladores e aplicativos de aderência. Talento tecnológico e apoio de capital de risco suportam ciclos de iteração rápida e lançamentos precoces de plataformas inteligentes. Sistemas do Centro-Oeste e Sul adotam cada vez mais tecnologias de autoadministração para estender o alcance especialista em áreas rurais e gerenciar a prevalência de doenças crônicas, auxiliados por programas de telessaúde descentralizada.

A regulamentação a nível estadual adiciona complexidade de conformidade. As regras específicas da Califórnia para sistemas automatizados de entrega de medicamentos influenciam escolhas de design no maior mercado de cuidados de saúde do país. O reembolso também difere entre os Contratados Administrativos Regionais do Medicare, afetando a velocidade de adoção do dispositivo. As empresas ampliam pegadas de fabricação doméstica. Regeneron, Roche e outros anunciam expansões de capacidade totalizando mais de USD 53 bilhões para construir resiliência de suprimento e satisfazer a demanda por dispositivos compatíveis com biológicos.

Cenário Competitivo

A concorrência é moderadamente concentrada, com líderes diversificados de tecnologia médica mantendo portfólios dominantes enquanto inovadores focados buscam profundidade de nicho. Alianças estratégicas entre empresas farmacêuticas e especialistas em dispositivos proliferam à medida que o método de entrega se torna um diferenciador fundamental em classes terapêuticas lotadas. Líderes de mercado integram sensores, aplicativos móveis e análises para criar ecossistemas de dados que expandem custos de mudança.

Entrantes de tecnologia trazem habilidades de UX e ciência de dados que desafiam incumbentes dependentes de forças mecânicas legadas. Oportunidades de nicho permanecem para dispositivos sob medida para pacientes com limites de destreza ou regimes complexos. Empresas estabelecidas aproveitam escala para navegar na expansão de vigilância pós-mercado da FDA financiada sob a solicitação orçamentária de USD 7,2 bilhões de 2025.

M&A e desinvestimentos remodelam o foco. O spin-off do Cuidado Renal da Baxter e o lançamento da plataforma Novum IQ alinha capital com segmentos de infusão de alto crescimento. A parceria da Apiject com a Amneal aumenta a capacidade doméstica para injetores pré-preenchidos blow-fill-seal. A ênfase competitiva está mudando de vendas unitárias para serviços de software de ciclo de vida e contratos baseados em resultados através do mercado de dispositivos de entrega de medicamentos dos Estados Unidos.

Líderes da Indústria de Dispositivos de Entrega de Medicamentos dos Estados Unidos

-

Becton, Dickinson and Company

-

Johnson & Johnson

-

Medtronic plc

-

West Pharmaceutical Services, Inc.

-

Solventum

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Regeneron e Roche comprometem mais de USD 53 bilhões para expandir a fabricação de biológicos nos EUA, adicionando capacidade para vetores de terapia gênica e monitores contínuos de glicose.

- Maio 2025: Amneal e Apiject fazem parceria para escalar injetáveis baseados em BFS no local de Brookhaven da Amneal, ampliando a capacidade de dosagem estéril.

- Maio 2025: Eli Lilly promete até USD 250 milhões com a Universidade de Purdue para acelerar a inovação farmacêutica.

- Abril 2025: FDA aprova uma seringa pré-preenchida de efgartigimod para uso domiciliar e autoriza o monitor EEG implantado Epiminder, sinalizando impulso contínuo em dispositivos neurológicos autoadministrados.

Escopo do Relatório do Mercado de Dispositivos de Entrega de Medicamentos dos Estados Unidos

Dispositivos ou sistemas de entrega de medicamentos são as ferramentas usadas para entregar o medicamento através da via específica de administração. Permite a introdução de substâncias terapêuticas no corpo. O Mercado de Dispositivos de Entrega de Medicamentos dos Estados Unidos é Segmentado por Via de Administração (Tópica, Injetável, Oral e Outras Vias de Administração), Aplicação (Câncer, Cardiovascular, Diabetes e Outras Aplicações) e Usuários Finais (Hospitais, Centros Cirúrgicos Ambulatoriais e Outros Usuários Finais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Inaladores |

| Adesivos Transdérmicos |

| Bombas de Infusão |

| Seringas e Agulhas |

| Canetas de Injeção |

| Auto-Injetores |

| Injetores Sem Agulha |

| Dispositivos Implantáveis de Entrega de Medicamentos |

| Outros |

| Injetável |

| Tópica |

| Oral |

| Pulmonar |

| Ocular |

| Nasal |

| Outros |

| Sistemas de Liberação Sustentada / Controlada |

| Entrega Direcionada / Específica do Local |

| Sistemas Biodegradáveis / Biorreabsorvíveis |

| Dispositivos Inteligentes e Conectados de Entrega de Medicamentos |

| Tecnologias Sem Agulha |

| Diabetes |

| Câncer |

| Doenças Cardiovasculares |

| Doenças Respiratórias |

| Distúrbios do Sistema Nervoso Central |

| Doenças Infecciosas |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (CSAs) |

| Configurações de Cuidados Domiciliares |

| Clínicas e Consultórios Médicos |

| Outros |

| Por Tipo de Dispositivo | Inaladores |

| Adesivos Transdérmicos | |

| Bombas de Infusão | |

| Seringas e Agulhas | |

| Canetas de Injeção | |

| Auto-Injetores | |

| Injetores Sem Agulha | |

| Dispositivos Implantáveis de Entrega de Medicamentos | |

| Outros | |

| Por Via de Administração | Injetável |

| Tópica | |

| Oral | |

| Pulmonar | |

| Ocular | |

| Nasal | |

| Outros | |

| Por Tecnologia | Sistemas de Liberação Sustentada / Controlada |

| Entrega Direcionada / Específica do Local | |

| Sistemas Biodegradáveis / Biorreabsorvíveis | |

| Dispositivos Inteligentes e Conectados de Entrega de Medicamentos | |

| Tecnologias Sem Agulha | |

| Por Aplicação | Diabetes |

| Câncer | |

| Doenças Cardiovasculares | |

| Doenças Respiratórias | |

| Distúrbios do Sistema Nervoso Central | |

| Doenças Infecciosas | |

| Outros | |

| Por Usuário Final | Hospitais |

| Centros Cirúrgicos Ambulatoriais (CSAs) | |

| Configurações de Cuidados Domiciliares | |

| Clínicas e Consultórios Médicos | |

| Outros |

Perguntas-Chave Respondidas no Relatório

1. Quão grande é o mercado de dispositivos de entrega de medicamentos dos Estados Unidos em 2025?

Está avaliado em USD 51,24 bilhões em 2025 e previsto para crescer para USD 75,20 bilhões até 2030 a uma TCAC de 6,71%.

2. Qual segmento de dispositivo está crescendo mais rapidamente?

Dispositivos Inteligentes e Conectados registram a TCAC mais forte de 10,03%, impulsionados por sensores, conectividade sem fio e análises de dados em tempo real.

3. Por que as vias injetáveis ainda são dominantes apesar da inovação em outros formatos?

Injetáveis permanecem essenciais para biológicos e vetores de terapia gênica, mantendo 42,12% de participação de mercado em 2024, embora injetores vestíveis de grande volume agora permitam que muitas dessas terapias sejam administradas em casa.

4. O que está impulsionando o surto em dispositivos de entrega focados em oncologia?

Incidência crescente de câncer-2 milhões de novos casos nos EUA esperados para 2025-junto com nanocarreadores direcionados que reduzem toxicidade sistêmica impulsionam dispositivos de oncologia a uma TCAC de 9,67%.

5. Como as políticas de reembolso estão afetando dispositivos conectados de entrega de medicamentos?

A cobertura temporária do Medicare para monitoramento remoto expira após 2024, causando incerteza; fabricantes devem apresentar evidências econômicas de saúde sólidas para conquistar apoio permanente de pagadores.

6. Qual configuração de usuário final oferece a maior oportunidade de crescimento?

Cuidados Domiciliares está expandindo a uma TCAC de 7,97% à medida que telessaúde e franquias mais altas encorajam pacientes a autoadministrar terapias fora do hospital.

Página atualizada pela última vez em: