Tamanho e Quota do Mercado de Veículos Marinho Não Tripulados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Veículos Marinho Não Tripulados pela Mordor Intelligence

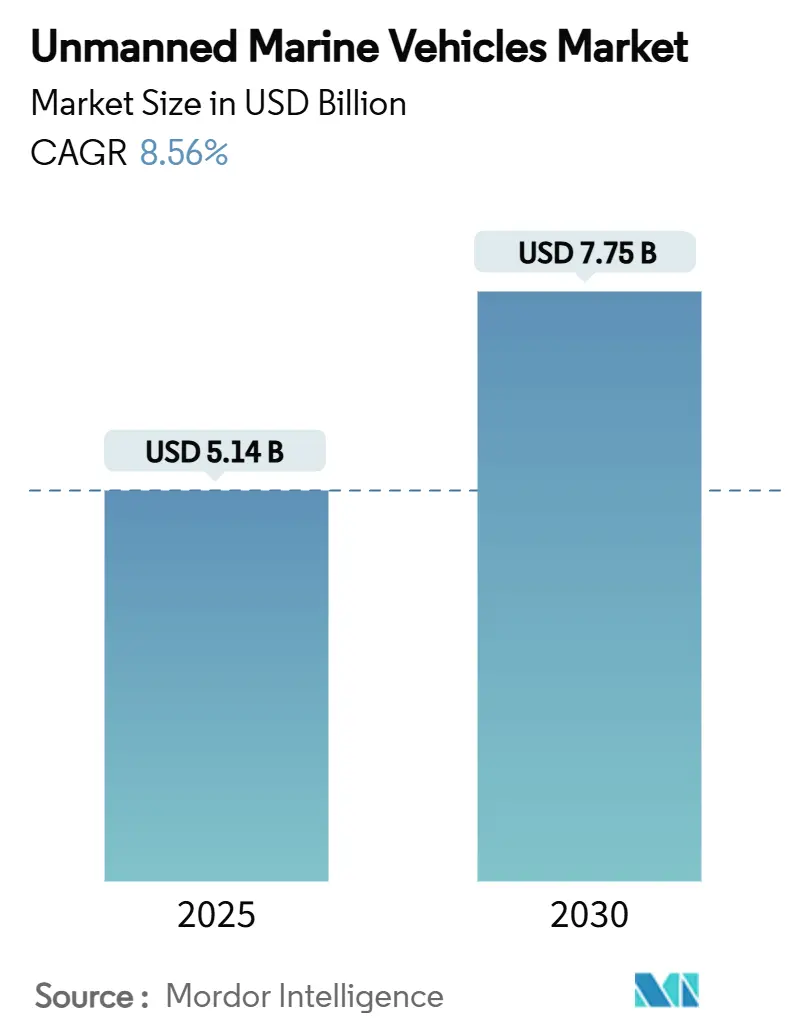

O tamanho do mercado de veículos marinho não tripulados é estimado em USD 5,14 mil milhões em 2025 e deverá atingir USD 7,75 mil milhões até 2030, avançando a uma CAGR de 8,56%. Os programas intensificados de modernização naval, uma pegada crescente de energia offshore e a procura crescente por recolha persistente de dados oceânicos sustentam esta trajetória de crescimento. As plataformas não tripuladas estão a evoluir de ferramentas experimentais para ativos indispensáveis que estendem o alcance das forças de defesa, reduzem custos de inspeção para operadores de petróleo, gás e energia eólica, e ampliam o âmbito de missões climáticas de longa duração. Os pontos de tensão geopolítica intensificados estimulam a aquisição de sistemas subaquáticos furtivos, enquanto os mandatos de sustentabilidade aceleram a transição para sistemas de propulsão de baixas emissões. As start-ups financiadas por capital de risco injetam cultura de iteração rápida num campo dominado por grandes empresas de defesa, permitindo ciclos de protótipo mais rápidos e impulsionando carteiras de encomendas de dois dígitos para embarcações menores capazes de operar em enxame. Os participantes do ecossistema veem cada vez mais o software-algoritmos de autonomia e motores de fusão de dados-como o diferenciador decisivo para frotas de próxima geração.

Principais Conclusões do Relatório

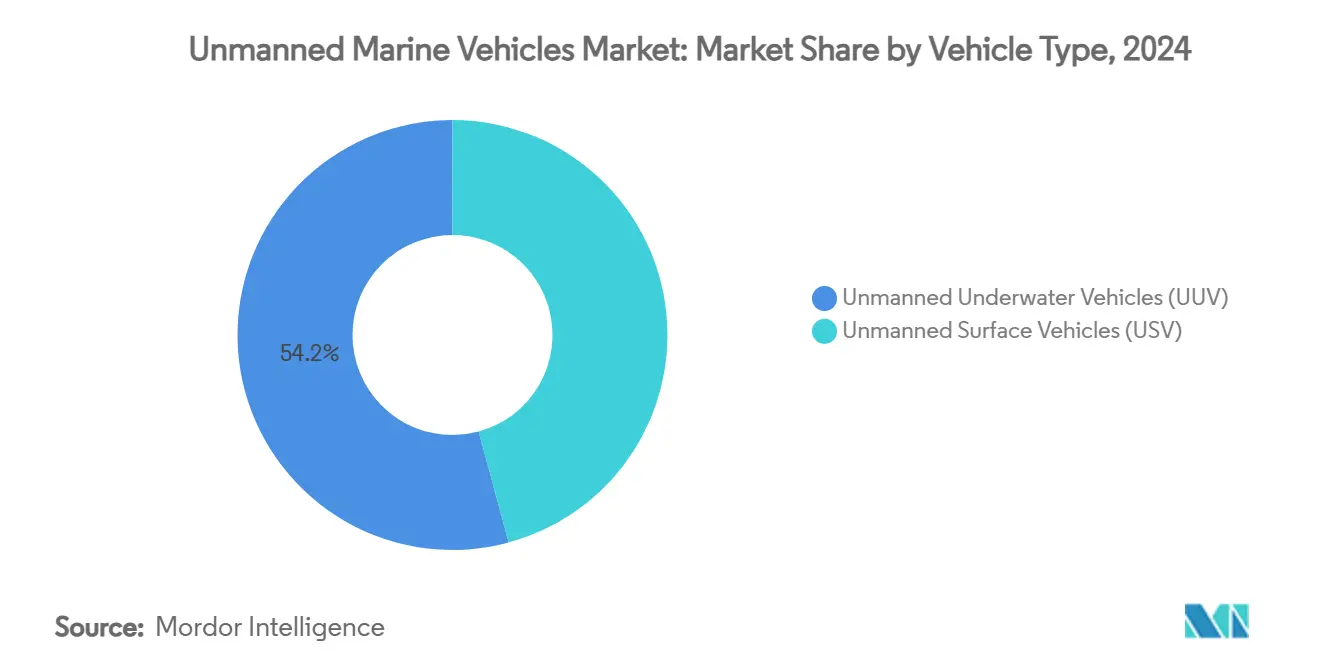

- Por tipo de veículo, os veículos subaquáticos não tripulados capturaram 54,21% da quota do mercado de veículos marinho não tripulados em 2024; o mesmo segmento está previsto expandir a 11,17% CAGR até 2030.

- Por tamanho de veículo, embarcações médias comandaram uma quota de 31,34% do tamanho do mercado de veículos marinho não tripulados em 2024, enquanto os veículos micro deverão ter a CAGR mais elevada de 10,01% durante o período de previsão.

- Por propulsão, sistemas elétricos detiveram 32,28% das receitas de 2024; a propulsão solar deverá crescer a uma CAGR de 10,86% até 2030.

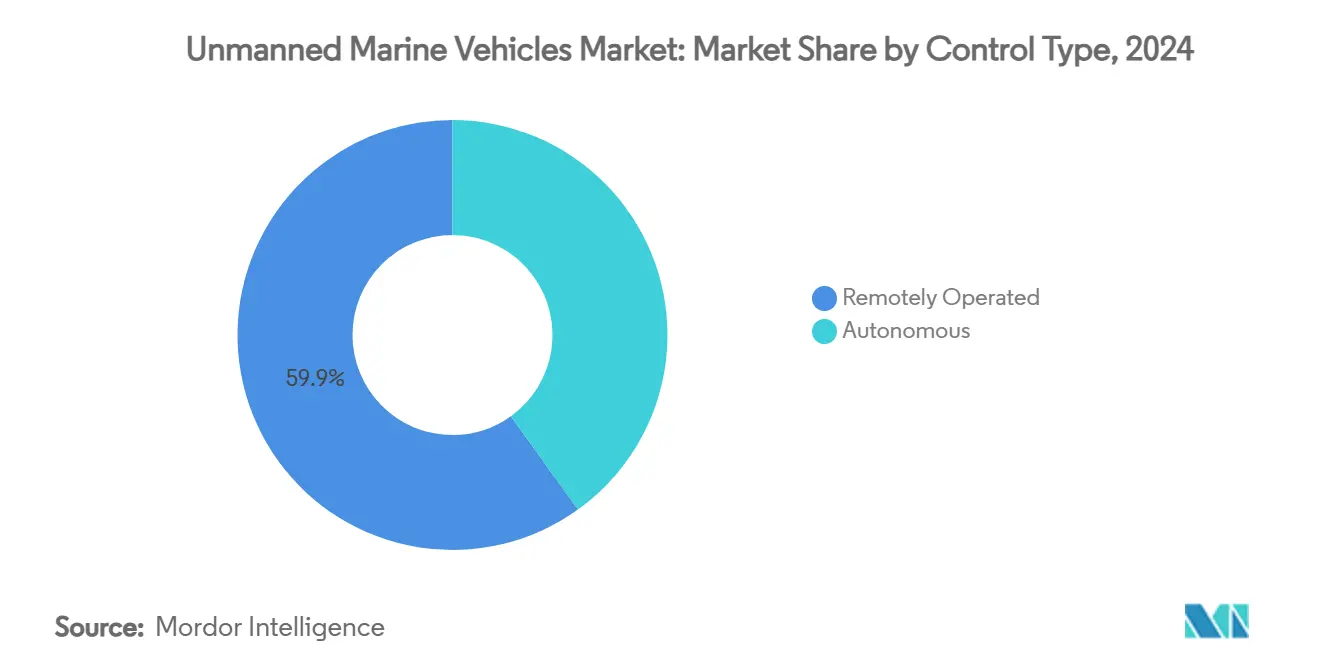

- Por tipo de controle, plataformas operadas remotamente representaram 59,92% das vendas de 2024, contudo sistemas autónomos estão a avançar a 11,76% CAGR até 2030.

- Por aplicação, defesa e segurança liderou com 46,54% das receitas de 2024; casos de uso comercial estão preparados para subir a 9,43% CAGR ao longo da janela de previsão.

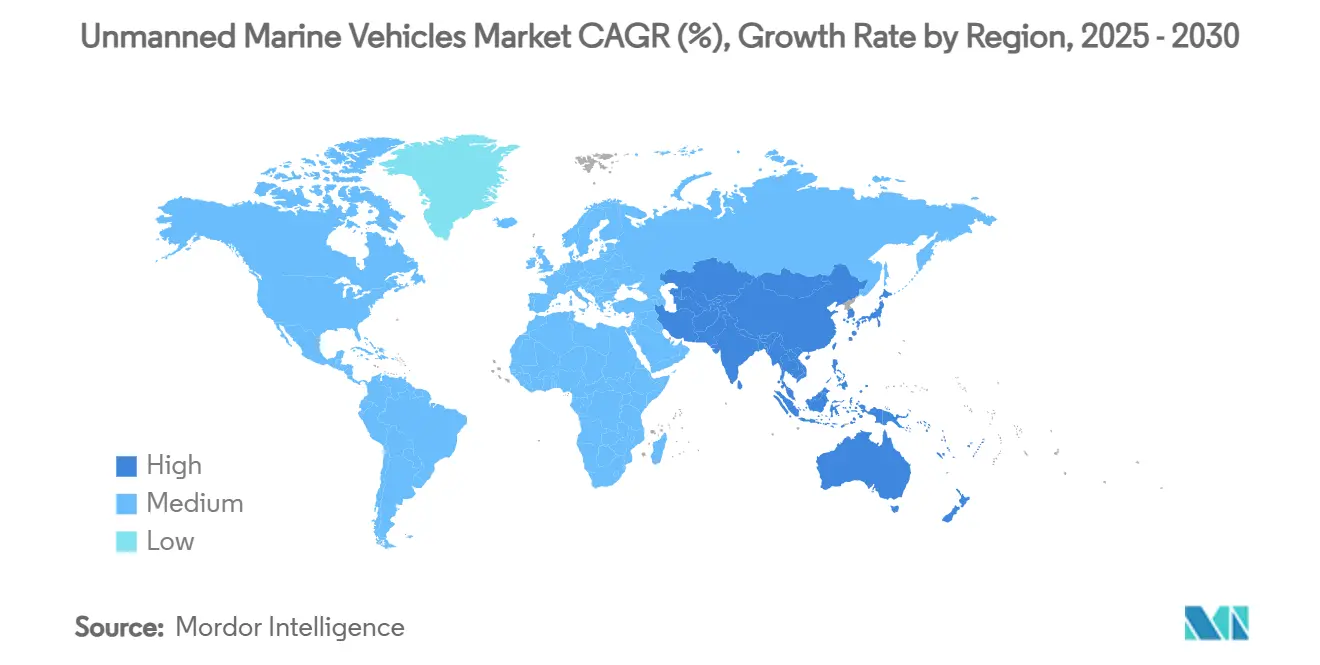

- Por geografia, a América do Norte liderou com 33,27% de quota de receitas em 2024; a Ásia-Pacífico está prevista registar uma CAGR de 10,40%, o ritmo regional mais elevado.

Tendências e Insights do Mercado Global de Veículos Marinho Não Tripulados

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Investimentos aumentados em defesa em capacidades de ISR e guerra anti-submarino | +2.1% | América do Norte, Europa, expansão para APAC | Médio prazo (2-4 anos) |

| Utilização crescente de UMVs para inspeção e manutenção de petróleo e gás offshore | +1.8% | Mar do Norte, Golfo do México, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Uso expandido de sistemas autónomos em pesquisa oceanográfica e climática | +1.2% | Global, regiões polares, oceano profundo | Longo prazo (≥ 4 anos) |

| Papel emergente de UMVs em operações e manutenção de energia renovável offshore | +1.5% | Europa, América do Norte, expandindo para APAC | Médio prazo (2-4 anos) |

| Proliferação de serviços de dados oceânicos baseados em subscrição habilitados por frotas UMV | +0.9% | Economias marítimas desenvolvidas | Longo prazo (≥ 4 anos) |

| Emergência do modelo de subscrição de dados oceânicos como serviço | +0.7% | Centros globais de dados marítimos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Aumentados em Defesa em Capacidades de ISR e Guerra Anti-Submarino

As tensões marítimas crescentes levam as marinhas a financiar frotas não tripuladas sofisticadas que preenchem lacunas de cobertura em águas contestadas. A Marinha dos EUA orçamentou USD 177,3 milhões para sistemas não tripulados no ano fiscal de 2025, com a iniciativa Replicator visando produção em massa de embarcações subaquáticas autónomas. A fábrica de Rhode Island da Anduril pode agora produzir mais de 200 veículos Dive-LD anualmente. Programas paralelos como o Ghost Shark da Austrália e o concurso XLUUV da Índia reforçam uma onda de aquisição multi-regional. O alinhamento europeu é visível nos demonstradores de drone do Naval Group francês, sustentando futuras operações cooperativas sob o gelo. Histórias de sucesso de combate do Mar Negro validam conceitos operacionais e comprimem cronogramas de aquisição, enquanto Taiwan e Noruega expandem produção indígena para abordar matrizes de ameaças locais.

Utilização Crescente de UMVs para Inspeção e Manutenção de Petróleo e Gás Offshore

As grandes empresas de energia agora implementam veículos subaquáticos autónomos (AUVs) que reduzem gastos de inspeção em até 55% comparado com ROVs amarrados.[1]Terradepth, `Survey Services,` TERRADEPTH.COM O projeto piloto da TotalEnergies de robôs controlados remotamente ilustra a mudança para centros de comando terrestres que reduzem o pessoal offshore. AUVs aceleram a deteção de anomalias, encurtam intervalos de doca seca e reduzem pela metade as pegadas ambientais, levando operadores do Golfo e contratantes do Mar do Norte a retrofitar gémeos digitais para manutenção preditiva. Embarcações de superfície não tripuladas alimentadas por energia renovável nos Emirados Árabes Unidos fundem objetivos de descarbonização com eficiências de automatização. Estudos conceituais como o Solitude da DNV vislumbram unidades de GNL flutuantes totalmente não tripuladas realizando 20% de poupanças nos custos operacionais.

Uso Expandido de Sistemas Autónomos em Pesquisa Oceanográfica e Climática

As agências de pesquisa exigem resistência de vários meses para capturar dados detalhados sobre fluxos de carbono, taxas de derretimento polar e correntes oceânicas profundas. As plataformas Seaglider transmitem leituras ao vivo por ligações de satélite durante temporadas inteiras.[2]University of Washington, `Seaglider Autonomous Underwater Vehicle,` APL.UW.EDU A rede IMOS da Austrália regista imagens do fundo do mar com precisão centimétrica, alimentando dados para portais abertos para esforços de modelagem global. Operadores europeus, liderados pela Cyprus Subsea, mantêm grandes frotas de M1 Seagliders para monitorização de ecossistemas. Os designs de planadores bio-inspirados do MIT prometem eficiência energética revolucionária, essencial para travessias polares. Implementações emergentes de enxame, ilustradas pelo projeto EONIOS de monitorização de recifes de Chipre, democratizam mapeamento de alta resolução enquanto cortam orçamentos de fretamento de embarcações.

Papel Emergente de UMVs em Operações e Manutenção de Energia Renovável Offshore

Com a logística de técnicos absorvendo mais de 80% dos custos de vida útil para parques eólicos distantes, os operadores estão a colocar plataformas não tripuladas para scans de pontas de pás e pesquisas de instalação de cabos. O Bureau of Safety and Environmental Enforcement dos EUA regista reduções de custos de 35-80% quando drones substituem equipas de acesso por corda. Os ensaios HydroSurv financiados pela Innovate-UK testam USVs elétricos para pesquisas de base de ervas marinhas que sustentam aprovações ambientais. O AUV Hydrus da Austrália reduziu gastos de exploração de águas profundas em 75% eliminando mergulhadores e grandes embarcações de apoio. Gémeos digitais alimentados por aprendizagem automática melhoram previsão de anomalias e agendam corridas de serviço durante janelas de bom tempo, assegurando objetivos de rendimento conforme turbinas migram para profundidades de 60 metros ou mais.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Despesas de capital significativas e encargos de custos operacionais | -1.4% | Global, pronunciado em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Falta de estruturas regulamentares e de classificação harmonizadas | -0.8% | Operadores internacionais | Médio prazo (2-4 anos) |

| Vulnerabilidades de cibersegurança emergentes em redes de comunicação subaquática | -0.6% | Frotas globais de defesa e comerciais | Longo prazo (≥ 4 anos) |

| Resistência limitada e restrições de carga útil em plataformas UMV compactas | -0.5% | Todas as regiões e aplicações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Despesas de Capital Significativas e Encargos de Custos Operacionais

Preços para grandes veículos de superfície não tripulados chegam a USD 250 milhões por casco, enquanto o programa XLUUV da Marinha dos EUA sozinho irá consumir USD 21,5 milhões no ano fiscal de 2025. Conceitos de AUV com célula de combustível de hidrogénio eliminam emissões mas exigem abastecimento sob medida e inflacionam orçamentos iniciais. A Nauticus Robotics registou uma perda de USD 50,7 milhões em 2023, sublinhando o período de retorno prolongado para plataformas de transformação submarina inovadoras. Rondas de investimento como os USD 14 milhões de financiamento inicial da Blue Water Autonomy destacam a escada de capital íngreme que inovadores em fase inicial devem subir antes da primeira receita.

Falta de Estruturas Regulamentares e de Classificação Harmonizadas

O projeto de Código MASS da IMO não chegará à adoção antes de 2030, estendendo incerteza para gestores de frotas comerciais. A Lei de IA da Europa impõe novas camadas de validação para lógica autónoma, adicionando complexidade aos pipelines de aprovação. Orientação de classe interina da ABS fornece faixas de navegação mas força construtores a malabarizar livros de regras divergentes entre estados de bandeira. O roteiro da Guarda Costeira dos EUA reconhece a lacuna, mas os cronogramas permanecem fluidos. Ambiguidades legais em torno de responsabilidade e direitos de salvamento impedem subscrição de seguros para empreendimentos transoceânicos. A ausência de protocolos de teste unificados infla custos de conformidade e trava comercialização transfronteiriça.

Análise de Segmentos

Por Tipo de Veículo: Domínio Subaquático Impulsiona Inovação

Os veículos subaquáticos não tripulados (UUVs) mantiveram 54,21% da quota do mercado de veículos marinho não tripulados em 2024 enquanto também registaram a CAGR mais elevada de 11,17% até 2030, consolidando o seu papel como motor duplo de crescimento e receita do setor. A procura surge de melhorias de guerra anti-submarino e inspeção de infraestrutura de águas profundas, com o Blue Whale da China à prova de tufões ilustrando marcos de resistência submersa de 30 dias.

Veículos de superfície absorvem o saldo do mercado de veículos marinho não tripulados mas ganham tração para vigilância costeira, contramedidas de minas e logística. O modelo de frota híbrida dos Estados Unidos explora patrulhas de superfície persistentes para complementar ativos subaquáticos encobertos. Tendências de convergência mostram UAVs lançados de submarinos e designação conjunta superfície-subsuperfície que reescrevem doutrinas de missão tradicionais.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Veículo: Plataformas Micro Desafiam Escala Convencional

Embarcações médias asseguraram 31,34% das receitas de 2024 graças a perfis equilibrados de carga-resistência, contudo veículos micro aceleram à frente com 10,01% CAGR, impulsionados por robótica de enxame e requisitos de lançamento sem barreiras. Nós compactos permitem cobertura global de zonas litorais enquanto minimizam risco de atrito.

O design modular permite um chassi agnóstico à escala onde pacotes de missão trocam no mar, desfocando limites de tamanho. Propulsores de material macio e atuação piezoeléctrica aguçam manobrabilidade em tubulações confinadas e fendas de recifes. Monitorização de recife artificial baseada em enxame em Chipre valida implementações não atendidas de mês de duração, expandindo insights de biodiversidade sem fretamentos de embarcações de pesquisa.

Por Propulsão: Inovação Solar Perturba Liderança Elétrica

Unidades elétricas comandaram 32,28% das vendas de 2024, ancorando a maioria dos perfis de inspeção, pesquisa e patrulha. Soluções solares, apoiadas por mandatos de zero líquido, estão a mirar um ritmo de crescimento de 10,86% até 2030. Híbridos multi-fonte unem pacotes solar, de ondas e de bateria para estender manutenção de estação em janelas de vários meses.

Demonstradores de célula de combustível da Noruega revelam resistência submersa de 24 horas com assinaturas silenciosas valorizadas para ISR, contudo a resiliência da cadeia de fornecimento para membranas e catalisadores permanece fundamental. O diesel mantém relevância para pernas de sprint de alta potência, mas controladores de mistura energética geridos por IA rapidamente se tornam a arquitetura padrão em todos os tamanhos de casco.

Por Tipo de Controle: Sistemas Autónomos Remodelam Paradigmas Operacionais

Embarcações pilotadas remotamente formaram 59,92% das implementações de 2024; não obstante, modos autónomos superam-nas com uma CAGR prevista de 11,76% conforme marinhas e topógrafos cortam latência de amarração e exposição de ligação de rádio.

Planeadores de rotas de aprendizagem automática agora otimizam pontos de passagem em movimento para evitar correntes adversas e faixas de navegação densas. As formas hidrodinâmicas afinadas por IA do MIT alcançam poupanças de energia inatingíveis através de iteração manual de forma de casco. Sociedades de classificação progressivamente codificam lógica tolerante a falhas, permitindo que embarcações totalmente sem tripulação transitem estreitos restritos.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Crescimento Comercial Supera Domínio de Defesa

Defesa e segurança capturaram 46,54% da rotatividade de 2024, impulsionadas por rivalidade subaquática crescente e imperativos de limpeza de minas, enquanto missões comerciais estão previstas acelerar a 9,43% até 2030.

Desenvolvedores de renováveis aproveitam inspeção autónoma para manter fatores de capacidade altos em meio a lançamentos de turbinas em águas mais profundas, e grandes petrolíferas aproveitam fusão de big data para encolher tempo de inatividade durante rejuvenescimentos de campos maduros. Compartimentos de carga útil de duplo uso facilitam mudanças rápidas de contramedidas de minas para pesquisas de proteção catódica de tubulações, suavizando curvas de utilização de ativos ao longo de ciclos orçamentais.

Análise Geográfica

A América do Norte deteve 33,27% das receitas de 2024, sustentada pela recapitalização de frota multi-bilionária do Pentágono e scale-ups financiadas por capital de risco como o estaleiro da Saronic na Louisiana produzindo drones Marauder de 150 pés.[3]Axios, `Saronic Will Build 150-Foot Drone Boats,` AXIOS.COM Os programas Árticos do Canadá e inspeções de Campeche em águas profundas do México adicionam loops de procura incrementais. A região beneficia de uma base industrial de defesa madura, reservas de talento em IA e sandbox regulamentares de adotantes iniciais.

A Ásia-Pacífico regista a CAGR mais íngreme de 10,40% graças à construção de frota da China, protótipos Ghost Shark ligados ao AUKUS da Austrália, e concurso da Índia para 12 XLUUVs que estendem consciência de domínio marítimo. Projetos colaborativos, incluindo a decisão da Noruega de co-produzir USVs na Ucrânia, sinalizam dispersão tecnológica crescente por todo o quadrante Indo-Pacífico mais amplo.

A Europa aproveita clusters integrados de construção naval e financiamento coeso de I&D para sustentar um pipeline robusto de ensaios autónomos. A Lei de IA da UE estabelece precedentes de harmonização que podem traduzir-se em vantagens regulamentares de primeiro movimento. O Reino Unido avalia navios-mãe Kongsberg Vanguard para pacotes de caça a minas, enquanto o Naval Group francês ancora experiência continental em formas de casco de grande diâmetro.

Panorama Competitivo

O mercado de veículos marinho não tripulados apresenta um perfil de fragmentação moderada onde grandes empresas de defesa blue-chip se intersectam com disruptores apoiados por capital de risco. L3Harris Technologies, Inc., Thales Group e BAE Systems plc exercem credenciais de programa de registo legadas, assegurando fluxos de backlog estáveis. A Anduril Industries implementa sprints ágeis que comprimem ciclos de protótipo de anos para meses. A captação de USD 850 milhões da Saronic a uma avaliação de USD 4 mil milhões epitomiza o magnetismo de capital em torno de estaleiros que priorizam autonomia.

A consolidação permanece rápida: BlueHalo absorveu VideoRay para casar know-how de micro-ROV com cadeias de eliminação counter-UUV, e L3Harris Technologies, Inc. integrou ASV Global para alargar portfólios de casco de superfície.[4]Marine Technology News, `BlueHalo Acquires VideoRay,` MARINETECHNOLOGYNEWS.COM Músculo de certificação torna-se um diferenciador conforme ABS e corpos equivalentes endurecem matrizes de teste, favorecendo fornecedores verticalmente integrados que podem arcar com sobrecargas de documentação.

Modelos de receita de espaço branco emergem em torno de serviços de dados oceânicos de subscrição: a plataforma Absolute Ocean da Terradepth oferece feeds de batimetria por pagamento por gigabyte, enquanto a Oceaneering assina como cliente âncora para alavancar benchmarks entre ativos. A intensidade competitiva continuará a aguçar-se em torno de sistemas de energia de alta densidade, módulos de comando containerizados e stacks de inferência de IA prontos para usar.

Líderes da Indústria de Veículos Marinho Não Tripulados

-

L3Harris Technologies, Inc.

-

Kongsberg Gruppen ASA

-

Teledyne Technologies Incorporated

-

Thales Group

-

Saab AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: HII assegurou uma encomenda da Hitachi, Ltd. para mais de uma dúzia de veículos subaquáticos não tripulados pequenos REMUS 300 (SUUVs), parte de um programa de entrega multi-anual.

- Abril de 2025: HII entregou os primeiros dois veículos subaquáticos não tripulados pequenos Lionfish (SUUVs) à Marinha dos EUA. Esta entrega faz parte de um programa que tem potencial para expandir para 200 veículos, apoiado por um contrato avaliado em mais de USD 347 milhões.

- Abril de 2025: HD Hyundai Heavy Industries (HD HHI) recebeu um contrato da Marinha da República da Coreia (ROK) para desenvolver o design conceitual para um programa de USV de combate. Através desta colaboração, a empresa expandirá o USV de combate naval para melhorar capacidades de guerra marítima.

Âmbito do Relatório Global do Mercado de Veículos Marinho Não Tripulados

O mercado de veículos marinho não tripulados inclui veículos subaquáticos autónomos, veículos operados remotamente, semi-submersíveis e embarcações de superfície não tripuladas. O setor de defesa está cada vez mais a adotar, além de setores comerciais, para mapear e monitorizar as condições do mar ou oceano e explorar vários sítios de petróleo e gás.

O estudo cobre veículos marinho não tripulados que incluem veículos de superfície e veículos subaquáticos. Veículos não tripulados que operam completamente na superfície fazem parte dos veículos de superfície (USV). Veículos subsuperfície e subaquáticos fazem parte do segmento de veículos subaquáticos (UUV). Além disso, o estudo cobre as aplicações de veículos marinho não tripulados que incluem defesa, comercial e pesquisa.

| Veículos de Superfície Não Tripulados (USV) |

| Veículos Subaquáticos Não Tripulados (UUV) |

| Micro |

| Pequeno |

| Médio |

| Grande |

| Diesel |

| Elétrica |

| Híbrida |

| Solar |

| Operado Remotamente |

| Autónomo |

| Defesa e Segurança | Guerra Anti-Submarino (ASW) |

| Inteligência, Vigilância e Reconhecimento (ISR) | |

| Contramedidas de Minas | |

| Comercial | Petróleo e Gás Offshore |

| Energia Eólica Offshore e Renováveis | |

| Inspeção de Portos e Infraestrutura | |

| Pesquisa Científica e Exploração | |

| Busca e Salvamento (SAR) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Tipo de Veículo | Veículos de Superfície Não Tripulados (USV) | ||

| Veículos Subaquáticos Não Tripulados (UUV) | |||

| Por Tamanho de Veículo | Micro | ||

| Pequeno | |||

| Médio | |||

| Grande | |||

| Por Propulsão | Diesel | ||

| Elétrica | |||

| Híbrida | |||

| Solar | |||

| Por Tipo de Controle | Operado Remotamente | ||

| Autónomo | |||

| Por Aplicação | Defesa e Segurança | Guerra Anti-Submarino (ASW) | |

| Inteligência, Vigilância e Reconhecimento (ISR) | |||

| Contramedidas de Minas | |||

| Comercial | Petróleo e Gás Offshore | ||

| Energia Eólica Offshore e Renováveis | |||

| Inspeção de Portos e Infraestrutura | |||

| Pesquisa Científica e Exploração | |||

| Busca e Salvamento (SAR) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor projetado do mercado de veículos marinho não tripulados em 2030?

O tamanho do mercado de veículos marinho não tripulados está previsto atingir USD 7,75 mil milhões até 2030.

Que segmento lidera receita e crescimento simultaneamente?

Veículos subaquáticos não tripulados detêm 54,21% de quota de receitas e estão a expandir a 11,17% CAGR até 2030.

Quão rapidamente está a crescer a região Ásia-Pacífico?

A Ásia-Pacífico está definida para registar uma CAGR de 10,40%, a mais rápida entre todas as regiões.

Que tecnologia de propulsão mostra o maior potencial de crescimento?

Tecnologias de propulsão baseadas em energia solar estão projetadas para crescer a 10,86% CAGR até 2030.

Que marco recente demonstra capacidade de drone lançado de submarino?

Em junho de 2025, a Marinha dos EUA completou o primeiro lançamento e recuperação de um UUV de um submarino nuclear, provando viabilidade de implementação encoberta.

Que novo modelo de negócio está a ganhar tração neste setor?

Serviços de dados oceânicos baseados em subscrição, onde operadores alugam frotas e vendem dados em vez de hardware, estão rapidamente a emergir.

Página atualizada pela última vez em: