Tamanho do mercado de caseína e caseinato nos Estados Unidos

|

|

Período de Estudo | 2017 - 2029 |

|

|

Tamanho do Mercado (2024) | USD 314.4 Million |

|

|

Tamanho do Mercado (2029) | USD 421.8 Million |

|

|

Maior participação por usuário final | Suplementos |

|

|

CAGR (2024 - 2029) | 5.65 % |

|

|

Crescimento mais rápido por usuário final | Suplementos |

|

|

Concentração do Mercado | Baixo |

Principais jogadores |

||

|

|

||

|

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise de mercado de caseína e caseinato nos Estados Unidos

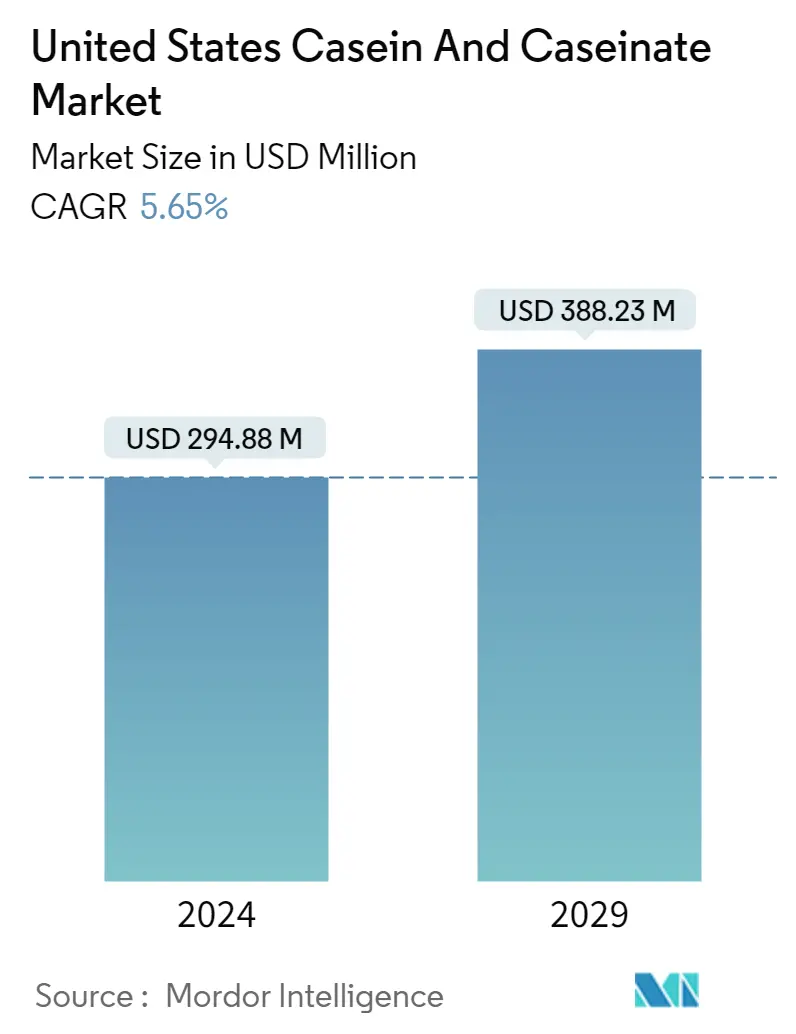

O tamanho do mercado de caseína e caseinato dos Estados Unidos é estimado em US$ 294,88 milhões em 2024, e deve atingir US$ 388,23 milhões até 2029, crescendo a um CAGR de 5,65% durante o período de previsão (2024-2029).

A crescente demanda por ingredientes funcionais impulsionou a aplicação de caseína e caseinatos, principalmente como uso em produtos substitutos de refeição

- O segmento de suplementos (particularmente nutrição esportiva) dominou o mercado durante todo o período de análise. A nutrição esportiva também deverá registrar um CAGR de 6,75% durante o período de previsão (2023-2029). Por ser uma proteína de digestão lenta (tomar cerca de 6–7 horas), pode saciar por um período mais longo, permitindo sua utilização em produtos, como substitutos de refeição e produtos para perda de peso. Entre todas, a caseína micelar ganhou enorme penetração no mercado no período do estudo devido ao seu alto teor de proteína (90% de proteína não desnaturada) e altos níveis de cálcio biodisponível.

- O segmento de nutrição esportiva impulsiona principalmente o mercado de caseína. O aumento da conscientização sobre os benefícios dos produtos de nutrição esportiva impulsionou o crescimento do segmento de nutrição esportiva no país. No entanto, o encerramento de ginásios e clubes de saúde em 2020 (22% nos EUA) resultou numa perda aproximada de 29,2 mil milhões de dólares em receitas) e suspendeu competições desportivas durante a pandemia de COVID-19, resultando num crescimento lento do mercado.

- O segmento de alimentos e bebidas é o segundo maior segmento do mercado. O valor do segmento aumentou cerca de 25% de 2017 a 2022. A principal razão para a crescente aplicação de caseínas e caseinatos neste segmento é a capacidade das caseínas de serem digeridas lentamente, o que é altamente necessário em produtos como substitutos de refeição ou peso. produtos de perda. Entre as categorias, as bebidas são as que mais crescem e devem registrar um CAGR de 2,73% no período de previsão. Os consumidores estão cada vez mais buscando produtos lácteos e outros produtos que contenham ingredientes funcionais para evitar doenças ou ajudar com problemas de saúde existentes. As empresas estão a capitalizar esta tendência adicionando substâncias concentradas aos seus produtos.

Tendências de mercado de caseína e caseinato nos Estados Unidos

- Comida para bebês testemunhará crescimento constante após pandemia

- O crescimento da indústria de panificação é liderado por grandes players comerciais

- A inovação é a chave para manter uma taxa de crescimento constante

- Tendências de embalagens sustentáveis e inovadoras para influenciar o mercado de cereais matinais

- As preferências dos consumidores mudam para condimentos e molhos premium, longe de sopas embaladas

- Principais atores para focar na fortificação e no enriquecimento nutricional

- Alternativas lácteas testemunharão uma taxa de crescimento significativa

- Enfatizando a conscientização e a inovação; força motriz por trás do crescimento do mercado de nutrição para idosos

- Grandes oportunidades para produtos alternativos à carne

- O início eletrônico emergirá como um dos canais preferidos

- Principais participantes concentrando-se mais em ingredientes saudáveis após o COVID-19

- Espera-se que o aumento das exportações e dos preços dos alimentos para animais nos EUA afecte a produção

- Indústria cosmética dos Estados Unidos será impulsionada pela sinergia de inovação e influência da mídia social

- O crescimento do consumo de proteína animal alimenta oportunidades para os principais intervenientes no setor de ingredientes

Visão geral da indústria de caseína e caseinato dos Estados Unidos

O mercado de caseína e caseinato dos Estados Unidos é fragmentado, com as cinco principais empresas ocupando 22,46%. Os principais players neste mercado são Arla Foods amba, Fonterra Co-operative Group Limited, FrieslandCampina Ingredients, Hoogwegt Group e Tatua Co-operative Dairy Company Ltd (classificados em ordem alfabética).

Líderes de mercado de caseína e caseinato nos Estados Unidos

Arla Foods amba

Fonterra Co-operative Group Limited

FrieslandCampina Ingredients

Hoogwegt Group

Tatua Co-operative Dairy Company Ltd

Other important companies include AMCO Proteins, Erie Group International Inc., Farbest-Tallman Foods Corporation, Milk Specialties Global.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de caseína e caseinato nos Estados Unidos

- Janeiro de 2022 Hoogwegt firmou uma parceria estratégica de longo prazo com a Royal A-ware para a venda de leite em pó e creme produzido pela Royal A-ware.

- Agosto de 2021 Milk Specialties Global adquiriu a instalação de processamento Kay's de 96.000 pés quadrados em Minnesota, bem como a marca de lanches com alto teor de proteína e sem glúten Kay's Naturals. Esta é a 11ª fábrica da empresa que passa a se chamar Milk Specialties Global Clara City Facility.

- Abril de 2021 A FrieslandCampina Ingredients lançou um novo portfólio, incluindo Excellion Calcium Caseinate S, para auxiliar na produção de barras de proteína mais macias. Outros produtos lançados incluíram Nutri Whey 800F, Nutri Whey Isolate, Biotis GOS, Excellion EM9 e o novo Excellion Textpro. O portfólio foi uma solução fundamental para resolver o problema de endurecimento que muitos formuladores enfrentam atualmente.

Relatório de mercado de caseína e caseinato dos Estados Unidos – Índice

1. RESUMO EXECUTIVO E PRINCIPAIS CONCLUSÕES

2. INTRODUÇÃO

- 2.1 Premissas do Estudo e Definição de Mercado

- 2.2 Escopo do Estudo

- 2.3 Metodologia de Pesquisa

3. PRINCIPAIS TENDÊNCIAS DA INDÚSTRIA

-

3.1 Volume do mercado de usuários finais

- 3.1.1 Comida para Bebê e Fórmula Infantil

- 3.1.2 Padaria

- 3.1.3 Bebidas

- 3.1.4 Cereais do café da manhã

- 3.1.5 Condimentos/Molhos

- 3.1.6 Confeitaria

- 3.1.7 Laticínios e produtos alternativos ao leite

- 3.1.8 Nutrição de Idosos e Nutrição Médica

- 3.1.9 Produtos alternativos de carne/aves/frutos do mar e carne

- 3.1.10 Produtos alimentícios RTE/RTC

- 3.1.11 Lanches

- 3.1.12 Nutrição Esportiva/Desempenho

- 3.1.13 Alimentação animal

- 3.1.14 Cuidados Pessoais e Cosméticos

-

3.2 Tendências de consumo de proteínas

- 3.2.1 Animal

-

3.3 Tendências de Produção

- 3.3.1 Animal

-

3.4 Quadro regulamentar

- 3.4.1 Estados Unidos

- 3.5 Análise da cadeia de valor e canal de distribuição

4. SEGMENTAÇÃO DE MERCADO (inclui tamanho de mercado em Valor em USD e Volume, Previsões até 2029 e análise de perspectivas de crescimento)

-

4.1 Usuário final

- 4.1.1 Alimentação animal

- 4.1.2 Alimentos e Bebidas

- 4.1.2.1 Por subusuário final

- 4.1.2.1.1 Padaria

- 4.1.2.1.2 Bebidas

- 4.1.2.1.3 Confeitaria

- 4.1.2.1.4 Laticínios e produtos alternativos ao leite

- 4.1.2.1.5 Produtos alimentícios RTE/RTC

- 4.1.2.1.6 Lanches

- 4.1.3 Cuidados Pessoais e Cosméticos

- 4.1.4 Suplementos

- 4.1.4.1 Por subusuário final

- 4.1.4.1.1 Comida para Bebê e Fórmula Infantil

- 4.1.4.1.2 Nutrição de Idosos e Nutrição Médica

- 4.1.4.1.3 Nutrição Esportiva/Desempenho

5. CENÁRIO COMPETITIVO

- 5.1 Principais movimentos estratégicos

- 5.2 Análise de participação de mercado

- 5.3 Cenário da Empresa

-

5.4 Perfis da empresa (inclui visão geral de nível global, visão geral de nível de mercado, principais segmentos de negócios, finanças, número de funcionários, informações importantes, classificação de mercado, participação de mercado, produtos e serviços e análise de desenvolvimentos recentes).

- 5.4.1 AMCO Proteins

- 5.4.2 Arla Foods amba

- 5.4.3 Erie Group International Inc.

- 5.4.4 Farbest-Tallman Foods Corporation

- 5.4.5 Fonterra Co-operative Group Limited

- 5.4.6 FrieslandCampina Ingredients

- 5.4.7 Hoogwegt Group

- 5.4.8 Milk Specialties Global

- 5.4.9 Tatua Co-operative Dairy Company Ltd

6. PRINCIPAIS QUESTÕES ESTRATÉGICAS PARA CEOS DA INDÚSTRIA DE INGREDIENTES DE PROTEÍNAS

7. APÊNDICE

-

7.1 Visão geral global

- 7.1.1 Visão geral

- 7.1.2 Estrutura das Cinco Forças de Porter

- 7.1.3 Análise da Cadeia de Valor Global

- 7.1.4 Dinâmica de Mercado (DROs)

- 7.2 Fontes e referências

- 7.3 Lista de tabelas e figuras

- 7.4 Insights primários

- 7.5 Pacote de dados

- 7.6 Glossário de termos

Lista de Tabelas e Figuras

- Figura 1:

- VOLUME DE MERCADO DE ALIMENTOS PARA BEBÊS E FÓRMULAS INFANTIS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 2:

- VOLUME DO MERCADO DE PADARIA, TONELADA MÉTRICA, ESTADOS UNIDOS, 2017 - 2029

- Figura 3:

- VOLUME DO MERCADO DE BEBIDAS, TONELADA MÉTRICA, ESTADOS UNIDOS, 2017 - 2029

- Figura 4:

- VOLUME DO MERCADO DE CEREAIS DE CAFÉ DA MANHÃ, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 5:

- VOLUME DE MERCADO DE CONDIMENTOS/MOLHOS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 6:

- VOLUME DO MERCADO DE CONFEITARIA, TONELADA MÉTRICA, ESTADOS UNIDOS, 2017 - 2029

- Figura 7:

- VOLUME DE LÁCTEOS E MERCADO DE PRODUTOS ALTERNATIVOS A LÁCTEOS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 8:

- VOLUME DO MERCADO DE NUTRIÇÃO PARA IDOSOS E NUTRIÇÃO MÉDICA, TONELADA MÉTRICA, ESTADOS UNIDOS, 2017 - 2029

- Figura 9:

- VOLUME DE MERCADO DE CARNES/AVES/FRUTOS DO MAR E PRODUTOS ALTERNATIVOS À CARNE, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 10:

- VOLUME DO MERCADO DE PRODUTOS ALIMENTÍCIOS RTE/RTC, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 11:

- VOLUME DO MERCADO DE SNACKS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 12:

- VOLUME DO MERCADO DE NUTRIÇÃO ESPORTIVA/DESEMPENHO, TONELADA MÉTRICA, ESTADOS UNIDOS, 2017 - 2029

- Figura 13:

- VOLUME DO MERCADO DE ALIMENTAÇÃO ANIMAL, TONELADA MÉTRICA, ESTADOS UNIDOS, 2017 - 2029

- Figura 14:

- VOLUME DE MERCADO DE CUIDADOS PESSOAIS E COSMÉTICOS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 15:

- CONSUMO PER CAPITA DE PROTEÍNA ANIMAL, GRAM, ESTADOS UNIDOS, 2017 - 2029

- Figura 16:

- PRODUÇÃO DE LEITE, TONELADA MÉTRICA, ESTADOS UNIDOS, 2017 - 2021

- Figura 17:

- VOLUME DO MERCADO DE CASEÍNAS E CASEINATOS, TONELADAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 18:

- VALOR DO MERCADO DE CASEÍNAS E CASEINATOS, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 19:

- VOLUME DE MERCADO DE CASEÍNA E CASEINATOS POR USUÁRIO FINAL, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 20:

- VALOR DO MERCADO DE CASEÍNAS E CASEINATOS POR USUÁRIO FINAL, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 21:

- PARTE DE VALOR DO MERCADO DE CASEÍNAS E CASEINATOS POR USUÁRIO FINAL, %, ESTADOS UNIDOS, 2017 VS 2023 VS 2029

- Figura 22:

- PARTICIPAÇÃO DO VOLUME DO MERCADO DE CASEÍNAS E CASEINATOS POR USUÁRIO FINAL, %, ESTADOS UNIDOS, 2017 VS 2023 VS 2029

- Figura 23:

- VOLUME DO MERCADO DE CASEÍNAS E CASEINATOS, ALIMENTAÇÃO ANIMAL, ESTADOS UNIDOS, 2017 - 2029

- Figura 24:

- VALOR DO MERCADO DE CASEÍNAS E CASEINATOS, ALIMENTAÇÃO ANIMAL, ESTADOS UNIDOS, 2017 - 2029

- Figura 25:

- VOLUME DE MERCADO DE CASEÍNAS E CASEINATOS, USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 26:

- VALOR DO MERCADO DE CASEÍNAS E CASEINATOS, USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 27:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE CASEÍNAS E CASEINATOS POR USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, %, ESTADOS UNIDOS, 2017 VS 2023 VS 2029

- Figura 28:

- PARTICIPAÇÃO DO VOLUME DO MERCADO DE CASEÍNAS E CASEINATOS POR USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, %, ESTADOS UNIDOS, 2017 VS 2023 VS 2029

- Figura 29:

- VOLUME DE MERCADO DE CASEÍNAS E CASEINATOS, PADARIA, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 30:

- VALOR DO MERCADO DE CASEÍNAS E CASEINATOS, PADARIA, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 31:

- VOLUME DE MERCADO DE CASEÍNAS E CASEINATOS, BEBIDAS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 32:

- VALOR DO MERCADO DE CASEÍNAS E CASEINATOS, BEBIDAS, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 33:

- VOLUME DE MERCADO DE CASEÍNAS E CASEINATOS, CONFEITARIA, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 34:

- VALOR DO MERCADO DE CASEÍNAS E CASEINATOS, CONFEITARIA, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 35:

- VOLUME DE MERCADO DE CASEÍNA E CASEINATOS, LÁCTEOS E PRODUTOS ALTERNATIVOS A LÁCTEOS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 36:

- VALOR DO MERCADO DE CASEÍNA E CASEINATOS, LÁCTEOS E PRODUTOS ALTERNATIVOS A LÁCTEOS, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 37:

- VOLUME DE MERCADO DE CASEÍNA E CASEINATOS, PRODUTOS ALIMENTÍCIOS RTE/RTC, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 38:

- VALOR DO MERCADO DE CASEÍNA E CASEINATOS, RTE/RTC FOOD PRODUCTS, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 39:

- VOLUME DO MERCADO DE CASEÍNAS E CASEINATOS, SNACKS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 40:

- VALOR DO MERCADO DE CASEÍNAS E CASEINATOS, SNACKS, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 41:

- VOLUME DE MERCADO DE CASEÍNAS E CASEINATOS, CUIDADOS PESSOAIS E COSMÉTICOS, ESTADOS UNIDOS, 2017 - 2029

- Figura 42:

- VALOR DO MERCADO DE CASEÍNAS E CASEINATOS, CUIDADOS PESSOAIS E COSMÉTICOS, ESTADOS UNIDOS, 2017 - 2029

- Figura 43:

- VOLUME DE MERCADO DE CASEÍNAS E CASEINATOS, USUÁRIO FINAL DE SUPLEMENTOS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 44:

- VALOR DO MERCADO DE CASEÍNAS E CASEINATOS, USUÁRIO FINAL DE SUPLEMENTOS, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 45:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE CASEÍNAS E CASEINATOS POR USUÁRIO FINAL DE SUPLEMENTOS, %, ESTADOS UNIDOS, 2017 VS 2023 VS 2029

- Figura 46:

- PARTICIPAÇÃO DO VOLUME DO MERCADO DE CASEÍNAS E CASEINATOS POR USUÁRIO FINAL DE SUPLEMENTOS, %, ESTADOS UNIDOS, 2017 VS 2023 VS 2029

- Figura 47:

- VOLUME DE MERCADO DE CASEÍNA E CASEINATOS, ALIMENTOS PARA BEBÊS E FÓRMULAS INFANTIS, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 48:

- VALOR DO MERCADO DE CASEÍNA E CASEINATOS, ALIMENTOS PARA BEBÊS E FÓRMULA INFANTIL, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 49:

- VOLUME DE MERCADO DE CASEÍNA E CASEINATOS, NUTRIÇÃO DE IDOSOS E NUTRIÇÃO MÉDICA, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 50:

- VALOR DO MERCADO DE CASEÍNA E CASEINATOS, NUTRIÇÃO DE IDOSOS E NUTRIÇÃO MÉDICA, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 51:

- VOLUME DE MERCADO DE CASEÍNA E CASEINATOS, NUTRIÇÃO ESPORTIVA/PERFORMANCE, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 52:

- VALOR DO MERCADO DE CASEÍNA E CASEINATOS, NUTRIÇÃO ESPORTIVA/PERFORMANCE, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 53:

- EMPRESAS MAIS ATIVAS POR NÚMERO DE MOVIMENTOS ESTRATÉGICOS, CONTAGEM, MERCADO DE CASEÍNA E CASEINATO DOS ESTADOS UNIDOS, 2017 - 2022

- Figura 54:

- ESTRATÉGIAS MAIS ADOTADAS, CONTAGEM, ESTADOS UNIDOS, 2017 - 2022

- Figura 55:

- PARTICIPAÇÃO DE VALOR DOS PRINCIPAIS JOGADORES, %, MERCADO DE CASEÍNA E CASEINATO DOS ESTADOS UNIDOS, 2021

Segmentação da indústria de caseína e caseinato dos Estados Unidos

Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final.

- O segmento de suplementos (particularmente nutrição esportiva) dominou o mercado durante todo o período de análise. A nutrição esportiva também deverá registrar um CAGR de 6,75% durante o período de previsão (2023-2029). Por ser uma proteína de digestão lenta (tomar cerca de 6–7 horas), pode saciar por um período mais longo, permitindo sua utilização em produtos, como substitutos de refeição e produtos para perda de peso. Entre todas, a caseína micelar ganhou enorme penetração no mercado no período do estudo devido ao seu alto teor de proteína (90% de proteína não desnaturada) e altos níveis de cálcio biodisponível.

- O segmento de nutrição esportiva impulsiona principalmente o mercado de caseína. O aumento da conscientização sobre os benefícios dos produtos de nutrição esportiva impulsionou o crescimento do segmento de nutrição esportiva no país. No entanto, o encerramento de ginásios e clubes de saúde em 2020 (22% nos EUA) resultou numa perda aproximada de 29,2 mil milhões de dólares em receitas) e suspendeu competições desportivas durante a pandemia de COVID-19, resultando num crescimento lento do mercado.

- O segmento de alimentos e bebidas é o segundo maior segmento do mercado. O valor do segmento aumentou cerca de 25% de 2017 a 2022. A principal razão para a crescente aplicação de caseínas e caseinatos neste segmento é a capacidade das caseínas de serem digeridas lentamente, o que é altamente necessário em produtos como substitutos de refeição ou peso. produtos de perda. Entre as categorias, as bebidas são as que mais crescem e devem registrar um CAGR de 2,73% no período de previsão. Os consumidores estão cada vez mais buscando produtos lácteos e outros produtos que contenham ingredientes funcionais para evitar doenças ou ajudar com problemas de saúde existentes. As empresas estão a capitalizar esta tendência adicionando substâncias concentradas aos seus produtos.

| Usuário final | Alimentação animal | |||

| Alimentos e Bebidas | Por subusuário final | Padaria | ||

| Bebidas | ||||

| Confeitaria | ||||

| Laticínios e produtos alternativos ao leite | ||||

| Produtos alimentícios RTE/RTC | ||||

| Lanches | ||||

| Cuidados Pessoais e Cosméticos | ||||

| Suplementos | Por subusuário final | Comida para Bebê e Fórmula Infantil | ||

| Nutrição de Idosos e Nutrição Médica | ||||

| Nutrição Esportiva/Desempenho | ||||

Definição de mercado

- Usuário final - O Mercado de Ingredientes Proteicos opera em uma base B2B. Os fabricantes de alimentos, bebidas, suplementos, ração animal e cuidados pessoais e cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente aglutinante ou espessante ou outras aplicações não proteicas.

- Taxa de penetração - A Taxa de Penetração é definida como a porcentagem do Volume do Mercado de Usuários Finais Fortificados com Proteínas no Volume Geral do Mercado de Usuários Finais.

- Conteúdo Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas usuárias finais consideradas no âmbito deste relatório.

- Volume do mercado de usuários finais - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Chave: As variáveis chave quantificáveis (indústria e externas) referentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base na pesquisa de mesa e na revisão da literatura; juntamente com as entradas primárias de especialistas. Essas variáveis são confirmadas ainda mais por meio da modelagem de regressão (se necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizadas, Bancos de Dados e Plataformas de Assinatura.