Tamanho e Participação do Mercado de Móveis Residenciais dos EAU

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

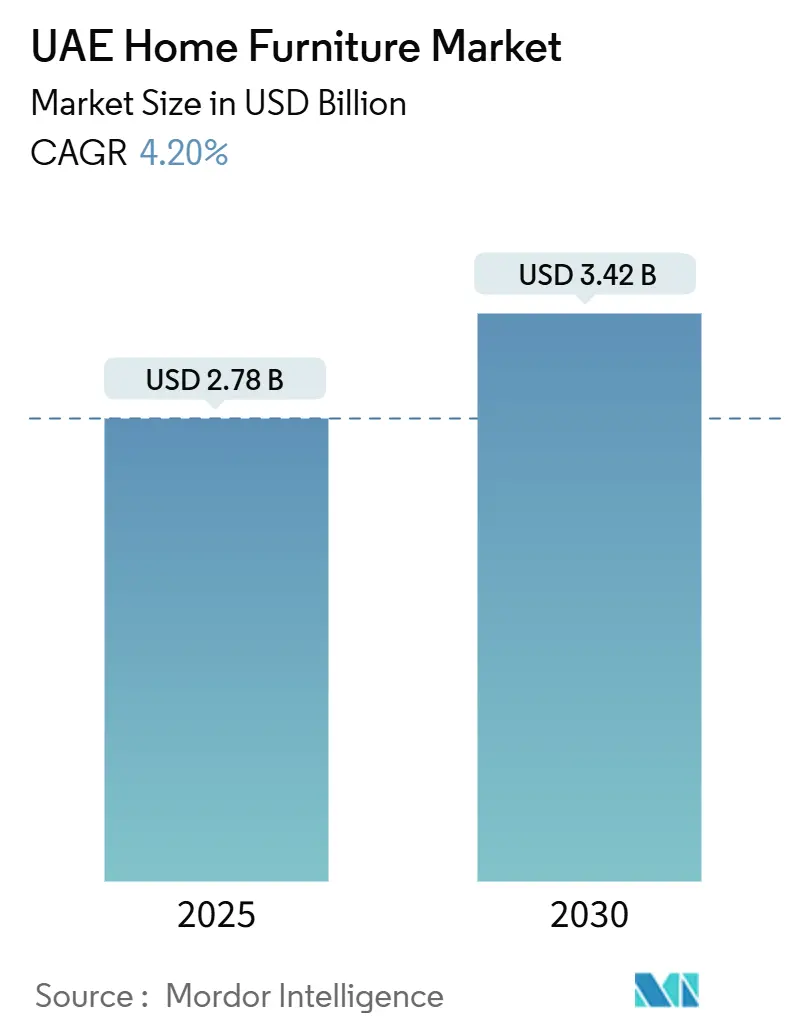

| Tamanho do Mercado (2025) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.20% CAGR |

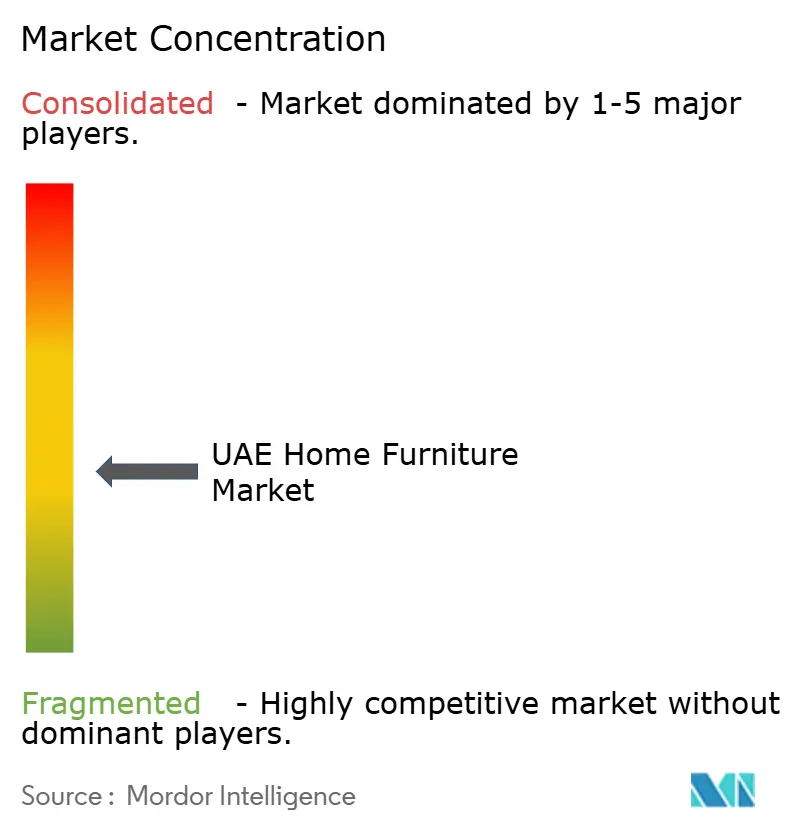

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Móveis Residenciais dos EAU pela Mordor Intelligence

O tamanho do mercado de móveis residenciais dos EAU situa-se em USD 2,78 bilhões em 2025 e está projetado para alcançar USD 3,42 bilhões até 2030, representando uma CAGR de 4,2% e ilustrando a trajetória de expansão saudável do setor. Este crescimento é impulsionado por um aumento nas entregas residenciais em Dubai e Abu Dhabi, o boom contínuo da hotelaria e políticas industriais lideradas pelo governo que incentivam a fabricação local e a localização da cadeia de suprimentos. A crescente demanda por soluções de vida flexível, como pacotes de aluguel mobilizado e serviços de assinatura, acelera os ciclos de compra e aprofunda a penetração de mercado entre residentes transitórios. As conclusões de vilas de luxo em Palm Jumeirah e Emirates Hills alimentam as vendas de móveis premium, enquanto as ofertas de médio porte mantêm o apelo do mercado de massa devido aos preços competitivos e opções de financiamento. Ao mesmo tempo, mandatos de sustentabilidade da Municipalidade de Dubai estimulam o interesse em design circular e materiais reciclados que remodelam a inovação de produtos em toda a cadeia de valor[1]Fonte: Municipalidade de Dubai, `Diretrizes de Design Circular,` dubai.gov.ae..

Principais Destaques do Relatório

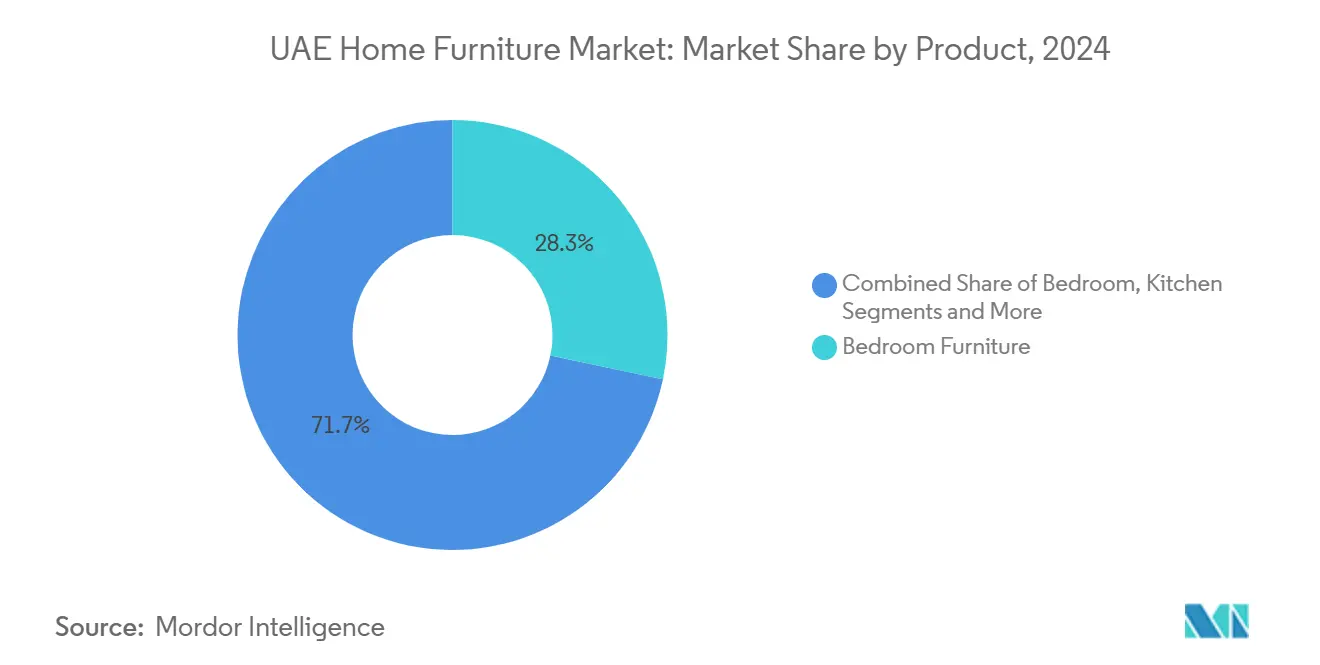

- Por produto, móveis de quarto detiveram 28,31% da participação do mercado de móveis residenciais dos EAU em 2024, enquanto móveis de cozinha devem registrar uma CAGR de 5,61% até 2030.

- Por material, madeira dominou com 70,45% do tamanho do mercado de móveis residenciais dos EAU em 2024, mas móveis de metal devem expandir a uma CAGR de 5,34% até 2030.

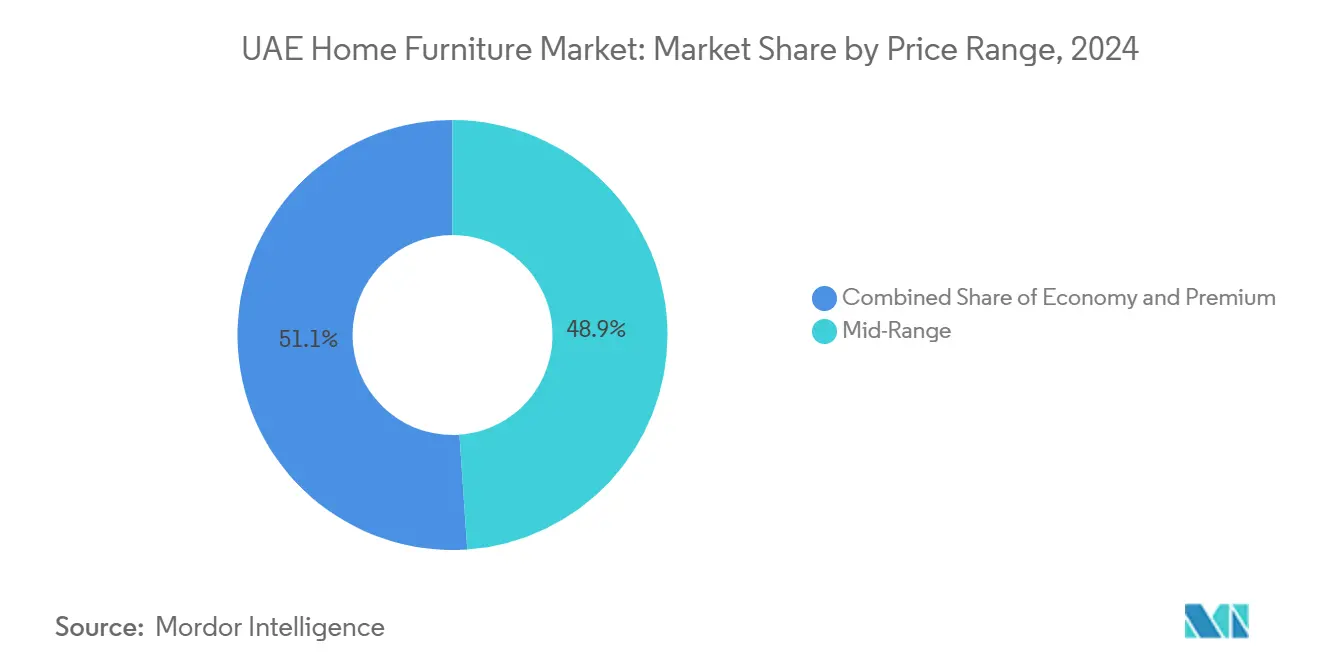

- Por faixa de preço, ofertas de médio porte representaram 48,92% do tamanho do mercado de móveis residenciais dos EAU em 2024, enquanto móveis premium devem avançar a uma CAGR de 6,04% até 2030.

- Por canal de distribuição, lojas especializadas mantiveram 44,5% da participação de receita em 2024; o canal online está posicionado para a expansão mais rápida a 7,15% de CAGR até 2030.

- Por geografia, Dubai liderou com 41,32% de participação de receita em 2024, enquanto os Emirados do Norte estão a caminho de registrar a CAGR mais rápida de 5,67% entre 2025 e 2030.

Tendências e Insights do Mercado de Móveis Residenciais dos EAU

Análise de Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Reformas residenciais pós-pandemia | +0.8% | Dubai, Abu Dhabi, Sharjah | Curto prazo (≤ 2 anos) |

| Crescente pipeline de hotelaria e casas de férias | +1.2% | Corredores de luxo de Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Operação 300bn e incentivos relacionados à fabricação | +0.6% | Nacional, com centros em Dubai Industrial City | Longo prazo (≥ 4 anos) |

| Modelos de aluguel mobilizado e assinatura | +0.9% | Dubai Marina, JBR, Downtown; expandindo para Abu Dhabi | Médio prazo (2-4 anos) |

| Entregas de vilas ultra-luxo em Palm Jumeirah | +0.4% | Palm Jumeirah, Emirates Hills | Curto prazo (≤ 2 anos) |

| Mandatos de design circular da Municipalidade de Dubai | +0.3% | Dubai, potencial implementação federal | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom em Reformas Residenciais Pós-Pandemia

Um salto de 34% no valor das vendas imobiliárias de Dubai para AED 151 bilhões em 2024 sinalizou uma rotatividade robusta de habitação que se traduziu em demanda fresca por móveis[2]Fonte: DAMAC Properties, `Vendas Imobiliárias de Dubai 2024,` damacproperties.com. Muitos compradores agora priorizam configurações de home office e peças multifuncionais para apoiar estilos de vida de trabalho híbrido, aumentando os valores médios de tíquete nas categorias de quarto e sala de estar. Aluguéis crescentes-18% para arrendamentos de curto prazo e 13% para longo prazo-empurram residentes em direção à propriedade, desencadeando ciclos completos de remobiliário para unidades recém-adquiridas. O crescimento populacional acima de 12% adiciona domicílios incrementais que compram suítes completas em vez de itens avulsos. Este momentum favorece o mercado de móveis residenciais dos EAU ao estabilizar a demanda básica mesmo em meio à incerteza macroeconômica global.

Crescente Pipeline de Hotelaria e Casas de Férias

Mais de 40 hotéis programados até 2025 injetarão mais de 10.100 quartos no inventário de Dubai, enquanto os projetos de turismo cultural de Abu Dhabi aprofundam os requisitos de móveis comerciais[3]Fonte: Elite Properties, `Pipeline de Hotelaria de Dubai,` eliteproperties.ae. Propriedades de luxo e alto padrão já constituem 67% do estoque de Dubai, então orçamentos de aquisição tendem para móveis premium que elevam a experiência do hóspede. A ocupação hoteleira atingindo 78% no primeiro semestre de 2024 confirma a recuperação de receita e justifica gastos de capital continuados em móveis sob medida. Investidores de casas de férias em comunidades à beira-mar mobiliam repetidamente para garantir taxas noturnas mais altas, criando negócios repetidos para fabricantes. Juntos, hotelaria e casas de férias elevam volumes de pedidos atacadistas e diversificam fluxos de receita além das vendas residenciais diretas.

Incentivos Governamentais para Fabricação Local

O plano dos EAU de elevar a participação da fabricação no PIB de AED 133 bilhões para AED 300 bilhões até 2031 aloca financiamento, arrendamentos de terrenos e subsídios de P&D que reduzem diretamente as barreiras de entrada para produtores domésticos de móveis[4]Fonte: Agência de Notícias dos Emirados, `Atualização de Progresso da Operação 300bn,` wam.ae. O roteiro da Dubai Industrial City prevê 500 fábricas até 2026, oferecendo infraestrutura plug-and-play que reduz capex para novas plantas de marcenaria e metalurgia. Regras preferenciais de aquisição pública sob a bandeira `Make it in the Emirates` concedem status favorecido a produtos locais, impulsionando pipelines de vendas. Financiamento aumentado de P&D acelera o desenvolvimento de laminados ecológicos e móveis inteligentes que integram portas de carregamento e sensores IoT. Com o tempo, essas intervenções elevaram a autossuficiência regional e protegeram o mercado de móveis residenciais dos EAU de choques de suprimento externos.

Ascensão de Modelos de Aluguel Mobilizado e Assinatura de Móveis

Empresas como TUKA Dubai relatam crescimento mensal de dois dígitos alugando pacotes de quartos curados que atendem aluguéis rápidos de expatriados. A alocação de USD 20 milhões da Blueground para sua expansão em Dubai sublinha a fé institucional na rentabilidade de móveis como serviço. Com 60% dos residentes de Dubai se mudando dentro de três anos, flexibilidade tem alta prioridade, e soluções de assinatura mitigam custos iniciais enquanto satisfazem aspirações de design. A demanda corporativa de multinacionais estabelecendo sedes regionais assegura taxas estáveis de utilização, melhorando a economia unitária. Esses modelos também avançam objetivos de sustentabilidade ao prolongar ciclos de vida de produtos via reforma e rotação, um fator cada vez mais valorizado por reguladores e consumidores.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Tarifas crescentes de importação de madeira e custos logísticos | -0.7% | Nacional, mais pesado em Dubai e Abu Dhabi luxo | Curto prazo (≤ 2 anos) |

| Setor fragmentado de carpintaria desorganizada | -0.5% | Emirados do Norte, Sharjah | Médio prazo (2-4 anos) |

| Rotatividade volátil de expatriados afetando previsibilidade da demanda | -0.4% | Dubai, Abu Dhabi, todos os Emirados | Longo prazo (≥ 4 anos) |

| Segmento de massa sensível a preços migrando para plataformas de segunda mão | -0.3% | Dubai Marina, Sharjah, Ajman | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas Crescentes de Importação de Madeira e Custos Logísticos

A implementação de uma Tarifa Alfandegária Integrada revisada expandiu códigos de produtos para 13.400, adicionando complexidade de conformidade e aumentando modestamente taxas de desembaraço para importadores. Taxas padrão de 5% aplicadas sobre valores CIF agora interagem com taxas de contêiner elevadas que persistem bem acima das bases de 2019, comprimindo margens varejistas. Importações de madeira totalizando USD 1,17 bilhão em 2023, com a China como principal fornecedor, expõem compradores a oscilações cambiais e risco geopolítico. Limiares de isenção de taxas para remessas por correio caíram de AED 970 para AED 300, elevando custos de chegada em pedidos de e-commerce de pequenos pacotes e itens acessórios. Segmentos de médio porte e economia sentem o impacto porque elasticidades de preço limitam sua capacidade de repassar aumentos de custos.

Setor Fragmentado de Carpintaria Desorganizada Limitando Escalabilidade

Milhares de pequenas oficinas entregam marcenaria personalizada mas frequentemente carecem de processos padronizados, causando qualidade de produto inconsistente e prazos mais longos. Arranjos trabalhistas informais restringem acesso a financiamento bancário e arrendamentos de zonas industriais que permitiriam mecanização. Custos de conformidade regulatória ligados aos códigos de manuseio e segurança da Municipalidade de Dubai desafiam micro-operadores com reservas de capital limitadas. Programas de desenvolvimento de habilidades permanecem esporádicos, deixando lacunas persistentes em técnicas avançadas de acabamento essenciais para móveis premium e de grau de exportação. A fragmentação portanto limita a produtividade de todo o setor e retarda a transição para clusters de fabricação internacionalmente competitivos.

Análise por Segmento

Por Produto: Domínio de Quartos Impulsiona Base do Mercado

Móveis de quarto capturaram 28,31% do tamanho do mercado de móveis residenciais dos EAU em 2024, sublinhando a ênfase dos consumidores em espaços de vida privados e normas culturais priorizando ambientes de descanso. Conclusões de vilas de luxo entregam pacotes de suítes principais turnkey, enquanto desenvolvimentos de apartamentos direcionam guarda-roupas modulares e camas multifuncionais que maximizam espaço. Móveis de cozinha lideram o crescimento com uma CAGR de 5,61% devido ao entusiasmo culinário crescente e integração de eletrodomésticos inteligentes que necessitam marcenaria personalizada. Conjuntos de sala de estar e jantar acompanham o boom da hotelaria, fornecendo apartamentos com serviço e aluguéis de férias com estética coesa. Linhas de home office mantêm momentum pós-pandemia à medida que políticas de trabalho flexível se consolidam.

A demanda sustentada por quartos deriva de rotatividade robusta de habitação e altos rendimentos de aluguel que encorajam proprietários a mobiliar atraentemente para inquilinos. Inovação em cozinhas apresenta superfícies antimicrobianas e unidades economizadoras de espaço, alinhando com prioridades de saúde e bem-estar no mercado de móveis residenciais dos EAU. Conjuntos externos empregam ligas resistentes ao clima e tecidos estáveis aos raios UV para atender terraços de vilas e decks de piscinas de hotéis, fatores que justificam preços premium. Móveis de banheiro permanecem nicho mas beneficiam de padrões hoteleiros sofisticados que influenciam compras aspiracionais residenciais. Peças multifuncionais `outras` como sofás-cama e mesas expansíveis atendem expatriados que preferem layouts adaptáveis durante arrendamentos curtos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Herança da Madeira Encontra Inovação do Metal

Madeira manteve 70,45% de participação do tamanho do mercado de móveis residenciais dos EAU em 2024, refletindo familiaridade estabelecida do cliente e apelo versátil de design. Pressões da cadeia de suprimentos e requisitos de rótulos ecológicos fomentam experimentação com painéis engenheirados e variedades de madeira recuperada que satisfazem diretrizes circulares. Móveis de metal devem registrar uma CAGR de 5,34% à medida que estilos contemporâneos enfatizam perfis elegantes, durabilidade e pesos de envio mais leves que reduzem custos de frete. Misturas de plástico e compósito preenchem nichos externos e institucionais onde resistência à umidade é crítica. Materiais engenheirados incorporando fibras de bambu e alumínio reciclado ganham tração à medida que métricas ESG influenciam decisões de aquisição.

Capacidade local de fundição de alumínio posiciona os EAU favoravelmente para exportações de móveis de metal dentro do CCG, reduzindo dependência de matérias-primas importadas. Construções híbridas casam folheados de madeira com estruturas de aço, criando produtos que atraem tanto gostos tradicionais quanto minimalistas. Fornecimento de madeira certificada FSC comanda um prêmio de preço crescente mas atrai compradores governamentais cumprindo códigos de construção verde. Vantagens de manutenção do metal ressoam com operadores hoteleiros buscando longos intervalos de serviço e ciclos rápidos de reforma. Com o tempo, ajustes na mistura de materiais espelharão o equilíbrio entre contenção de custos, tendências de design e conformidade regulatória no mercado de móveis residenciais dos EAU.

Por Faixa de Preço: Aceleração Premium Sinaliza Evolução do Mercado

Mercadoria de médio porte deteve 48,92% de participação do tamanho do mercado de móveis residenciais dos EAU em 2024, impulsionada por relações preço-qualidade competitivas que ressoam com expatriados de renda média. Planos de parcelamento e promoções de temporada festiva sustentam ainda mais a rotatividade dentro desta camada. Móveis premium devem expandir a uma CAGR de 6,04% até 2030 à medida que o influxo de indivíduos de alta renda alimenta demanda por marcas exclusivas e artesanato sob medida. Linhas econômicas enfrentam competição crescente de bens reformados e pacotes de aluguel que subcotar preços iniciais. Não obstante, criação estável de empregos mantém consumo básico mesmo nas camadas inferiores.

Consumidores frequentemente fazem upgrade ao longo de mudanças sucessivas de habitação, migrando de kits iniciantes econômicos para coleções de médio porte ou premium à medida que a renda aumenta. Compradores de luxo buscam proveniência e edições limitadas, estimulando colaborações entre varejistas dos EAU e maisons europeias que aprofundam o sortimento premium. Produtos financeiros como plataformas pague-depois democratizam acesso de médio porte sem sacrificar flexibilidade de fluxo de caixa. Pressões inflacionárias encorajam compradores conscientes de custos a estender ciclos de substituição, empurrando varejistas para benefícios de fidelidade e garantias de serviço. Mobilidade entre camadas mantém varejistas ágeis no planejamento de sortimento no mercado de móveis residenciais dos EAU.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Transformação Digital Remodela Cenário Varejista

Lojas especializadas em móveis mantiveram 44,5% de participação de receita em 2024, aproveitando ferramentas de visualização na loja e consultas de design complementares que facilitam decisões de compra de alto envolvimento. Essas lojas incorporam cada vez mais quiosques de realidade aumentada e sistemas de reserva online para fazer ponte entre pontos de contato físico-digitais. Canais online devem registrar uma CAGR de 7,15% à medida que alta penetração da internet, gateways de pagamento seguros e opções de entrega no mesmo dia normalizam transações de e-commerce para itens volumosos. Redes de centros residenciais fornecem conveniência de balcão único, agrupando acessórios de decoração que elevam tamanhos médios de cesta. Hipermercados direcionam compras por impulso e móveis de nível básico adequados para apartamentos estúdio.

Estratégias omnichannel agora dominam agendas de salas de diretoria, com serviços de clique-e-coleta e montagem de luva branca melhorando satisfação do cliente. Frotas próprias de última milha otimizam custos e asseguram entregas sem danos, um fator crítico para bens pesados. Algoritmos de marketplace personalizam recomendações, impulsionando taxas de conversão no mercado de móveis residenciais dos EAU. Showrooms virtuais reduzem a necessidade de grandes pegadas, liberando capital para infraestrutura logística. Finalmente, análises de dados auxiliam otimização de inventário, mitigando a volatilidade da demanda ligada à rotatividade de expatriados.

Análise Geográfica

Dubai representou 41,32% de participação de receita em 2024, ancorado por turismo forte, imóveis de luxo e uma base consumidora cosmopolita que abrange todos os níveis de preço. Transações imobiliárias no valor de AED 306,3 bilhões no terceiro trimestre de 2024 se traduziram em compras substanciais de móveis de primeira vez e projetos de renovação. O posicionamento do emirado como hub de design atrai exposições internacionais que mostram novas tendências e fomentam ligações B2B. Iniciativas de cidade inteligente estimulam demanda por móveis conectados que se integram com ecossistemas de automação residencial. Mandatos de construção verde reforçam interesse em materiais certificados e design circular no mercado de móveis residenciais dos EAU.

Abu Dhabi aproveita estabilidade de receita petrolífera e turismo cultural para apoiar gastos com móveis tanto em projetos residenciais quanto comerciais. O distrito de Museus da Ilha Saadiyat requer móveis personalizados que fundem estética regional com funcionalidade moderna. Adição de valor de fabricação de AED 197 bilhões em 2023 fortalece cadeias de suprimento locais, reduzindo dependência de bens de caso importados. Programas governamentais de habitação sustentam demanda de médio porte oferecendo hipotecas subsidiadas a nacionais emiratenses. Enquanto isso, desenvolvimentos hoteleiros premium como o resort adjacente ao Louvre elevam padrões de aquisição.

Sharjah e os Emirados do Norte registram a CAGR mais rápida de 5,67% à medida que desenvolvimentos habitacionais acessíveis atraem famílias jovens e funcionários de zonas industriais. Preços competitivos de terrenos permitem espaços de vida maiores, traduzindo-se em volumes de móveis por unidade mais altos apesar de médias de tíquete menores. Varejistas expandem lojas de formato menor em Ajman e Ras Al Khaimah para capturar comunidades não exploradas enquanto aproveitam atendimento centralizado de e-commerce. Compradores transfronteiriços de Omã e Arábia Saudita diversificam ainda mais vendas regionais. Melhorias de infraestrutura como o corredor Etihad Rail prometem logística mais suave entre emirados, reforçando a natureza integrada do mercado de móveis residenciais dos EAU.

Cenário Competitivo

O mercado de móveis residenciais dos EAU exibe fragmentação moderada, com gigantes globais, redes regionais e boutiques nicho competindo vigorosamente por participação. IKEA se destaca em saúde de marca oferecendo designs modulares e preços transparentes que atraem clientes orientados por valor. Home Centre e Pan Emirates aproveitam merchandising localizado e planos de parcelamento para fortificar liderança de médio porte. Nativos digitais como TUKA Dubai rompem padrões tradicionais de propriedade com serviços de assinatura que capturam clientela transitória. Simultaneamente, entrantes de luxo como Ethan Allen, Bentley Home e Bugatti Home enriquecem o espectro premium e elevam padrões de design em todo o board.

Investimento em tecnologia separa líderes de retardatários, como visualização AR, recomendações orientadas por IA e plataformas CRM que aprimoram jornadas do consumidor. Integração vertical emerge entre fabricantes regionais que adquirem oficinas de carpintaria para controlar qualidade e encurtar prazos de entrega. Credenciais de sustentabilidade-variando de madeira certificada FSC a programas de devolução-diferenciam marcas em processos licitatórios para contratos governamentais e hoteleiros. Parcerias estratégicas com desenvolvedores garantem acordos de fornecimento turnkey que estabilizam fluxo de receita no mercado de móveis residenciais dos EAU. Dinâmicas competitivas assim dependem de equilibrar eficiência de custos, proficiência digital e conformidade ESG.

Atividade de F&A aumenta à medida que varejistas buscam escala para compensar custos logísticos e fortalecer poder de barganha com fornecedores. Marketplaces de e-commerce cortejam oportunidades de marca própria que estendem margens e fomentam fidelidade do cliente. Jogadores internacionais usam zonas de livre comércio de Dubai como hubs de distribuição para alcançar mercados CCG e africanos mais amplos, intensificando rivalidade regional. Fabricantes implantam robótica e práticas lean para elevar produtividade em antecipação aos incentivos da Operação 300bn. Finalmente, empresas que harmonizam alcance omnichannel, sortimentos curados e práticas sustentáveis comandarão influência desproporcional sobre direção do mercado.

Líderes da Indústria de Móveis Residenciais dos EAU

-

IKEA

-

Home Centre

-

PAN Emirates Home Furnishings

-

Danube Home

-

The One

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Ethan Allen lançou seu portal oficial de e-commerce dos EAU, oferecendo aos clientes acesso regional às linhas de móveis artesanais da marca.

- Novembro de 2024: Bentley Home abriu sua primeira loja em Dubai, exibindo coleções que combinam herança automotiva com artesanato italiano.

- Fevereiro de 2025: Art of Living revelou o Hub dos Designers, uma plataforma comunitária voltada para profissionais de design de interiores em todos os EAU.

- Novembro de 2024: Bugatti Home estreou sua boutique inaugural no The Dubai Mall Zabeel, apresentando móveis de edição limitada inspirados no pedigree de hiper-esportivos da marca.

Escopo do Relatório do Mercado de Móveis Residenciais dos EAU

Móveis abrangem objetos projetados para uma gama de atividades humanas, incluindo sentar, jantar, armazenar, trabalhar e dormir. Servem o duplo propósito de fornecer suporte ergonômico e atuar como plataforma para itens funcionais e decorativos. A previsão do mercado de móveis é segmentada por material, tipo, usuário final, canal de distribuição e Emirados. O mercado é segmentado por material: móveis de madeira, móveis de metal, móveis de plástico e móveis de outros materiais (vidro, etc). Por tipo, o mercado é segmentado em sala de estar, móveis de cozinha, móveis de sala de jantar, móveis de quarto e outros móveis (móveis externos, etc). Por canal de distribuição, o mercado é segmentado em centros residenciais, lojas flagship, lojas especializadas, online e outros canais de distribuição (revendedores locais), e por Emirados, o mercado é segmentado em Dubai, Abu Dhabi, Sharjah e Outros (Ajman). O relatório oferece tamanho de mercado e previsões para o mercado de móveis dos EAU em termos de receita (USD milhões) para todos os segmentos acima.

| Móveis de Sala de Estar e Jantar |

| Móveis de Quarto |

| Móveis de Cozinha |

| Móveis de Home Office |

| Móveis de Banheiro |

| Móveis Externos |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros |

| Economia |

| Médio Porte |

| Premium |

| Centros Residenciais |

| Lojas Especializadas em Móveis (incluindo outlets de marcas exclusivas e lojas locais do setor desorganizado) |

| Online |

| Outros Canais de Distribuição (inclui hipermercados, supermercados, televendas, lojas departamentais, etc.) |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Emirados do Norte (Ajman, UAQ, RAK, Fujairah) |

| Por Produto | Móveis de Sala de Estar e Jantar |

| Móveis de Quarto | |

| Móveis de Cozinha | |

| Móveis de Home Office | |

| Móveis de Banheiro | |

| Móveis Externos | |

| Outros Móveis | |

| Por Material | Madeira |

| Metal | |

| Plástico e Polímero | |

| Outros | |

| Por Faixa de Preço | Economia |

| Médio Porte | |

| Premium | |

| Por Canal de Distribuição | Centros Residenciais |

| Lojas Especializadas em Móveis (incluindo outlets de marcas exclusivas e lojas locais do setor desorganizado) | |

| Online | |

| Outros Canais de Distribuição (inclui hipermercados, supermercados, televendas, lojas departamentais, etc.) | |

| Por Geografia | Dubai |

| Abu Dhabi | |

| Sharjah | |

| Emirados do Norte (Ajman, UAQ, RAK, Fujairah) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de móveis residenciais dos EAU em 2025?

O setor está avaliado em USD 2,78 bilhões em 2025 e previsto para atingir USD 3,42 bilhões até 2030.

Qual categoria de produto lidera as vendas de móveis nos EAU?

Móveis de quarto são dominantes, representando 28,31% da receita de 2024 graças à rotatividade sustentada de habitação e preferências culturais por espaços privados confortáveis.

O que está impulsionando a demanda por móveis premium?

Entregas de vilas ultra-luxo em Dubai e uma base crescente de residentes de alta renda estão impulsionando móveis premium, que devem crescer a uma CAGR de 6,04% até 2030.

Quão importante é o e-commerce para as vendas de móveis dos EAU?

Canais online são o canal de distribuição de crescimento mais rápido, projetado para expandir a uma CAGR de 7,15% à medida que plataformas aprimoram logística de entrega e ferramentas de visualização virtual.

Qual emirado registra o maior crescimento do mercado de móveis?

Emirados do Norte coletivamente registram a CAGR mais rápida de 5,67% entre 2025 e 2030, impulsionados por habitação acessível e expansão industrial.

Página atualizada pela última vez em: