Tamanho e Participação do Mercado de Sistema de Gerenciamento de Transporte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

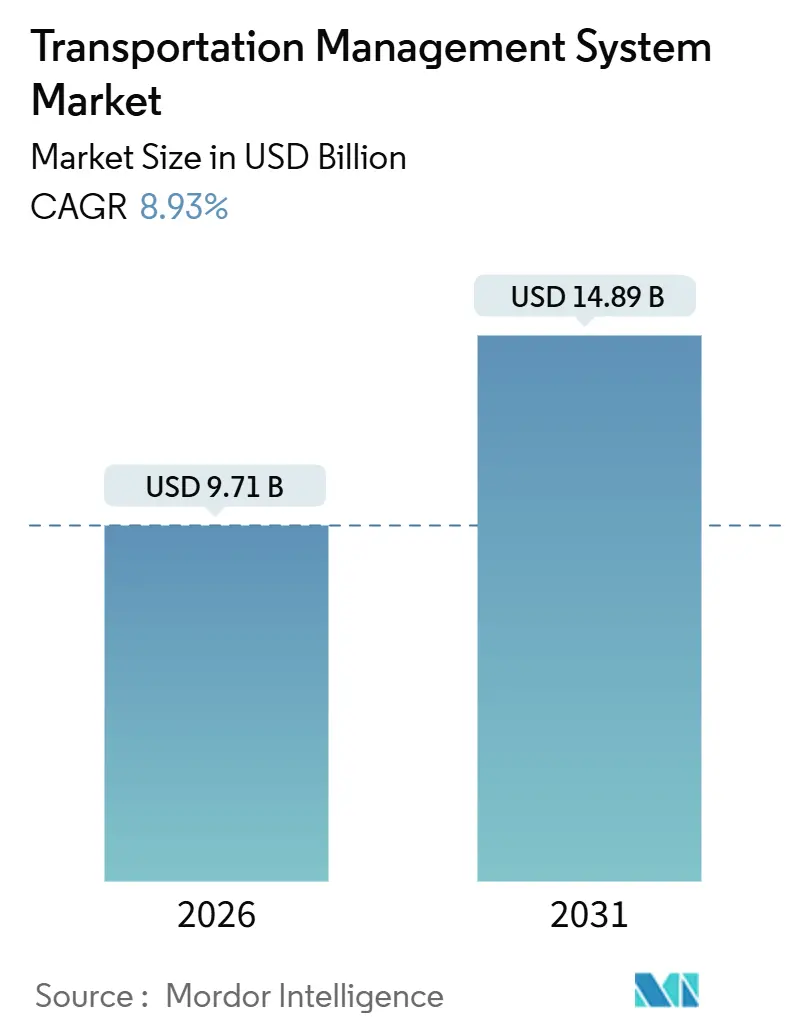

| Tamanho do Mercado (2026) | 9.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.93% CAGR |

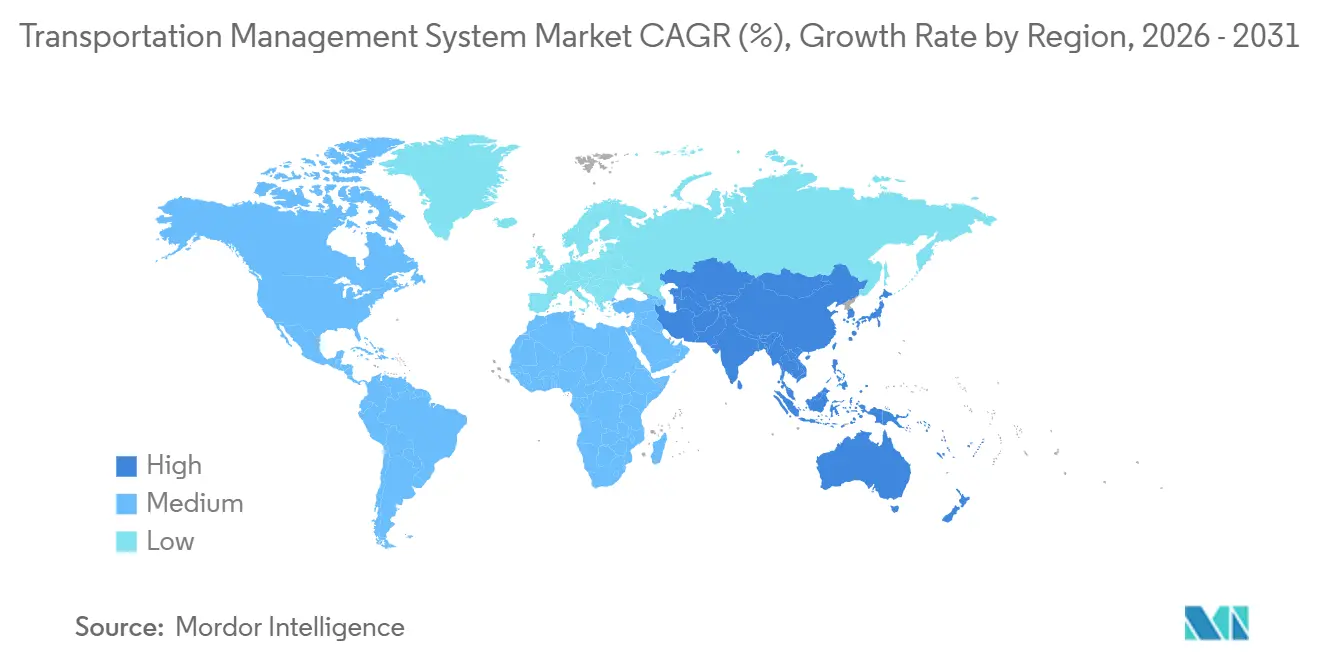

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gerenciamento de Transporte por Mordor Intelligence

O tamanho do mercado de Sistema de Gerenciamento de Transporte é de USD 9,71 bilhões em 2026 e está projetado para atingir USD 14,89 bilhões até 2031, avançando a um CAGR de 8,93%. Essa expansão reflete a mudança estrutural da coordenação intensiva em ativos para a orquestração nativa em nuvem que incorpora inteligência artificial, roteamento preditivo e gerenciamento de exceções em tempo real. A implantação em nuvem está escalando rapidamente porque a cobrança por assinatura alinha as despesas de software ao volume de remessas e porque as plataformas multilocatárias encurtam os ciclos de integração com os mercados de frete. A visibilidade em tempo real está se tornando uma capacidade indispensável à medida que os embarcadores buscam reduzir as taxas de detenção e cumprir as regras de divulgação de gases de efeito estufa. Mandatos regulatórios como o marco de dispositivo de registro eletrônico dos Estados Unidos e o pacote Fit for 55 da União Europeia continuam a impulsionar o mercado de Sistema de Gerenciamento de Transporte em direção à captura abrangente de telemetria e ao relatório de carbono por remessa. A intensidade competitiva está aumentando à medida que os titulares de planejamento de recursos empresariais defendem suas bases instaladas enquanto especialistas modulares exploram cadências de lançamento mais rápidas e preços baseados em uso.

Principais Conclusões do Relatório

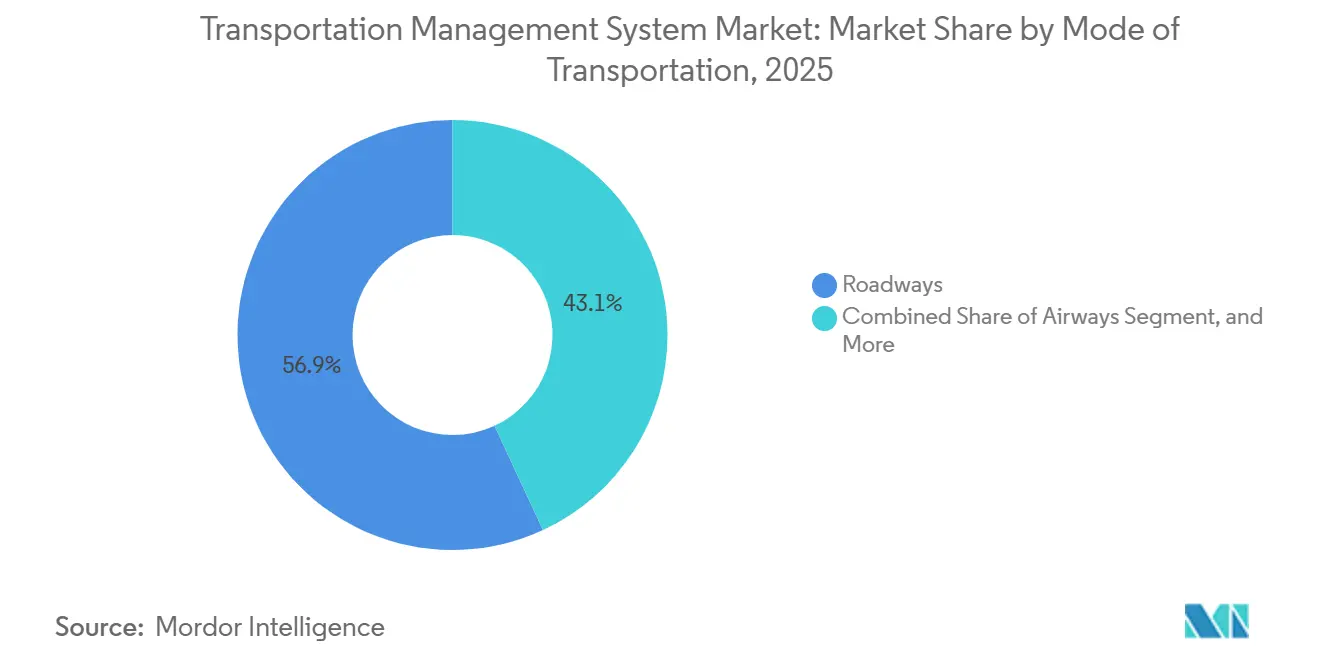

- Por modo de transporte, as rodovias lideraram com 56,91% de participação na receita em 2025, enquanto as vias aéreas têm previsão de crescer a um CAGR de 9,83% até 2031.

- Por implantação, o segmento de nuvem deteve 61,23% da participação no mercado de Sistema de Gerenciamento de Transporte em 2025 e deve expandir a um CAGR de 9,61% até 2031.

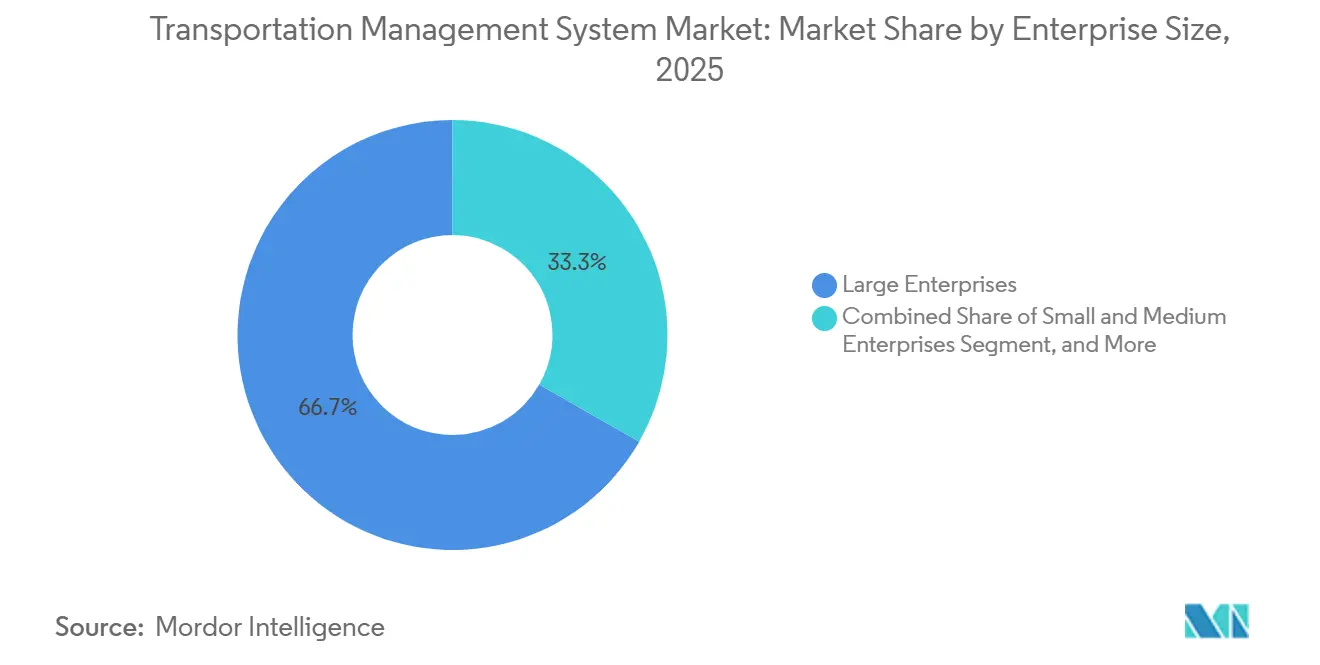

- Por porte de empresa, as grandes empresas responderam por 66,74% da participação no mercado de Sistema de Gerenciamento de Transporte em 2025, enquanto as pequenas e médias empresas avançam a um CAGR de 9,67%.

- Por usuário final, o varejo e o comércio eletrônico capturaram 28,77% do mercado em 2025, com saúde e produtos farmacêuticos com previsão de registrar um CAGR de 10,22% até 2031.

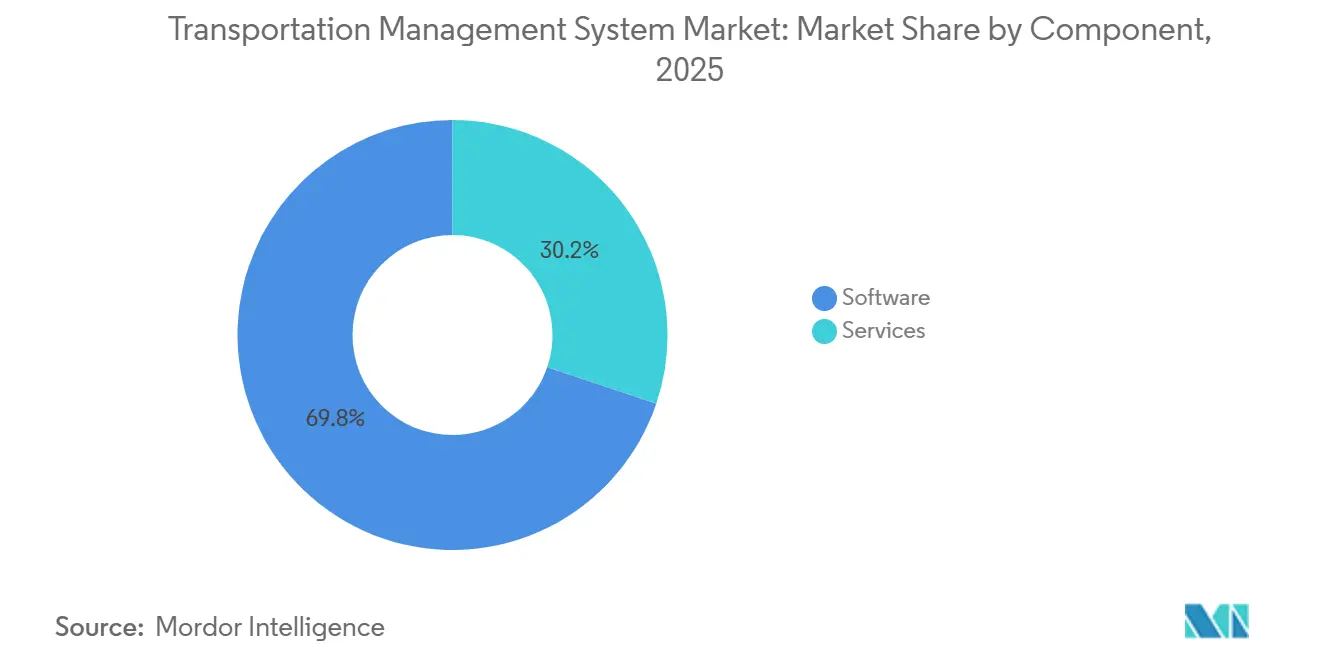

- Por componente, o software gerou 69,83% da participação no mercado de Sistema de Gerenciamento de Transporte em 2025, enquanto os serviços devem crescer a um CAGR de 9,37%.

- Por aplicação, o gerenciamento de pedidos liderou com uma participação de 27,93% em 2025, e a visibilidade e o rastreamento em tempo real têm projeção de registrar um CAGR de 9,96% até 2031.

- Por geografia, a América do Norte comandou uma participação de 42,67% em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 9,91% durante o horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gerenciamento de Transporte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Adoção de Sistema de Gerenciamento de Transporte Baseado em Nuvem Acelera as Economias de Custo de Atendimento | +1.8% | Global, penetração inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| O Comércio Eletrônico e o Varejo Omnicanal Demandam Otimização de Última Milha em Tempo Real | +1.5% | Global, centros urbanos na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ferramentas de Previsão de Prazo de Entrega Estimado Baseadas em IA Reduzem Penalidades de Detenção e de Acordo de Nível de Serviço | +1.4% | Global, rotas de alto volume na América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para Registro Eletrônico e Relatório de Gases de Efeito Estufa Digitaliza o Frete | +1.3% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| A Convergência do Mercado de Frete Permite a Aquisição Dinâmica de Capacidade | +1.2% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| APIs de Telemetria de Código Aberto e Microsserviços Desbloqueiam Sistema de Gerenciamento de Transporte Modular para Pequenas e Médias Empresas | +1.1% | Global, acelerando na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Sistema de Gerenciamento de Transporte Baseado em Nuvem Acelera as Economias de Custo de Atendimento

As plataformas de nuvem multilocatárias proporcionam reduções de 15-25% nos custos de frete ao agregar a demanda dos embarcadores, automatizar a seleção de transportadoras por meio de cotação de tarifas em tempo real e escalar a computação elasticamente durante os períodos de pico.[1]Oracle Corporation, "Oracle Fusion Cloud Transportation Management," oracle.com O mercado de Sistema de Gerenciamento de Transporte se beneficia da precificação por assinatura, que elimina despesas de capital e alinha os incentivos dos fornecedores com a execução pontual e eficiente em termos de custo. Oracle e SAP migraram seus mecanismos de roteamento para arquiteturas em memória em 2024, reduzindo a latência do planejamento à execução de minutos para segundos, enquanto a Blue Yonder fundiu a detecção de demanda com as decisões de roteamento para deslocar proativamente o estoque, reduzindo o risco de ruptura de estoque. A capacidade de lançar novos recursos mensalmente, em vez de anualmente, mantém a funcionalidade atualizada à medida que os regulamentos evoluem. As empresas também evitam ciclos de atualização de hardware, canalizando as economias para talentos em ciência de dados e programas de melhoria contínua.

O Comércio Eletrônico e o Varejo Omnicanal Demandam Otimização de Última Milha em Tempo Real

As promessas de entrega no mesmo dia encurtam as janelas de planejamento de dias para horas, forçando os varejistas a incorporar lógica avançada de resequenciamento de rotas em seus fluxos de trabalho de Sistema de Gerenciamento de Transporte. A expansão da rede de Parceiros de Serviço de Entrega da Amazon para 4.500 contratados em 2024 intensificou a demanda por interfaces móveis leves que se sincronizam com páginas de rastreamento voltadas ao consumidor.[2]Amazon.com Inc., "Amazon Air Fleet Expansion," amazon.com Os algoritmos de densidade de rotas reduziram o custo de entrega urbana por pacote em 30-40% para embarcadores de alto volume, uma economia impossível sem elasticidade de nuvem e telemetria granular. Os modelos de entrega colaborativa exigem correspondência dinâmica de capacidade e licitação em tempo real, capacidades que as plataformas locais legadas não conseguem atender. Os centros de microfulfillment, tipicamente posicionados a menos de 16 km de clusters populacionais densos, amplificam a necessidade de sistemas que co-otimizem o posicionamento de estoque e as decisões de despacho a cada 15-30 minutos.

Ferramentas de Previsão de Prazo de Entrega Estimado Baseadas em IA Reduzem Penalidades de Detenção e de Acordo de Nível de Serviço

As penalidades de detenção custam ao setor de caminhões dos Estados Unidos entre USD 1,2 e 1,8 bilhão anualmente, de modo que os embarcadores pagam voluntariamente por algoritmos preditivos de prazo de entrega estimado que alertam os armazéns antes de chegadas tardias.[3]Project44, "Movement Platform Carrier Integration," project44.com Os modelos de aprendizado de máquina ingerem dados de telemática, de dispositivos de registro eletrônico e de previsões meteorológicas para atingir 95% de precisão no tempo de chegada. No mercado de Sistema de Gerenciamento de Transporte, essas ferramentas reduzem o congestionamento nas docas, melhoram a utilização dos motoristas e apoiam o agendamento automatizado de compromissos. Os fornecedores se diferenciam pela profundidade das integrações com transportadoras. A Project44 conectou 180 provedores de telemática até 2025, enquanto a Descartes incorporou calculadoras de emissões SmartWay diretamente nos fluxos de trabalho de auditoria de frete. A análise preditiva também permite o redirecionamento proativo, preservando os acordos de nível de serviço sem intervenção manual do despachante.

Pressão Regulatória para Registro Eletrônico e Relatório de Gases de Efeito Estufa Digitaliza o Frete

A regra de dispositivo de registro eletrônico da Administração Federal de Segurança de Transportadoras Motorizadas criou um fluxo contínuo de dados de horas dos motoristas que os fornecedores de Sistema de Gerenciamento de Transporte agora ingerem automaticamente. Na Europa, o Fit for 55 obriga as frotas com mais de 500 veículos a reportar as emissões de Escopo 3, acelerando a adoção de módulos de rastreamento de carbono. Os projetos-piloto emergentes de comércio de carbono da China também obrigam as transportadoras a instrumentar as remessas de ponta a ponta. As planilhas manuais não conseguem atender às expectativas dos auditores por evidências no nível de remessa, de modo que os prazos regulatórios atraem os retardatários para o mercado de Sistema de Gerenciamento de Transporte. Os fornecedores obtêm taxas recorrentes por painéis de conformidade que produzem relatórios prontos para auditores e arquivam automaticamente os dados por períodos estatutários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Integração com Pilhas Legadas de Planejamento de Recursos Empresariais e Sistema de Gerenciamento de Armazém | -1.2% | Global, mais agudo em empresas com sistemas SAP ou Oracle locais | Médio prazo (2-4 anos) |

| Preocupações com Segurança de Dados e Privacidade para Implantações em Nuvem | -0.8% | Europa, América do Norte, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Talentos Internos em Ciência de Dados para Explorar Módulos de Análise | -0.6% | Global, centros de talentos na América do Norte e em cidades selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padrões Fragmentados de Telemática de Transportadoras Dificultam a Visibilidade Multimodal | -0.7% | Global, especialmente remessas transfronteiriças | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração com Pilhas Legadas de Planejamento de Recursos Empresariais e Sistema de Gerenciamento de Armazém

As empresas que operam SAP ECC ou Oracle E-Business Suite incorrem em custos de integração de USD 500.000 a USD 3 milhões ao adicionar uma camada de Sistema de Gerenciamento de Transporte em nuvem, pois os sistemas legados carecem de APIs modernas. Cada instância adicional de planejamento de recursos empresariais aumenta a complexidade, pois os dados mestre de clientes, produtos e locais devem ser mapeados bidirecionalmente. A Manhattan Associates reportou um aumento de 18% ano a ano na receita de serviços profissionais proveniente de projetos de integração em 2024, sublinhando esse atrito. Alguns fabricantes adiam a adoção do mercado de Sistema de Gerenciamento de Transporte até que transformações digitais mais amplas sejam concluídas, estendendo os cronogramas de implantação por vários anos. O ônus recai mais pesadamente sobre os setores intensivos em capital, deixando os varejistas nativos digitais livres para implementar um Sistema de Gerenciamento de Transporte em nuvem em semanas.

Preocupações com Segurança de Dados e Privacidade para Implantações em Nuvem

Os embarcadores que lidam com produtos farmacêuticos, itens de defesa ou dados de pagamento devem satisfazer revisões internas rigorosas antes de mover dados de frete para fora das instalações. O Regulamento Geral de Proteção de Dados da União Europeia ameaça multas de até 4% do faturamento global por violações, gerando demandas por residência de dados e controle sobre chaves de criptografia. Os provedores de nuvem obtiveram as certificações ISO 27001 e SOC 2, mas as equipes internas de segurança ainda realizam testes de penetração e exigem manuais detalhados de resposta a incidentes. O risco percebido de violação retarda os ciclos de decisão, apesar das evidências de que os fornecedores maduros investem mais em segurança do que a maioria das empresas individuais pode custear. O setor de Sistema de Gerenciamento de Transporte, portanto, navega por uma lacuna de confiança que prolonga os ciclos de vendas, mas raramente resulta em negócios perdidos após a conclusão da devida diligência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: As Vias Aéreas Ganham Impulso em um Cenário Centrado em Produtos Farmacêuticos

O frete rodoviário dominou em 2025, com uma participação de 56,91% no mercado de Sistema de Gerenciamento de Transporte, sublinhando a primazia contínua dos serviços de carga completa e carga fracionada para a distribuição doméstica. O frete aéreo, no entanto, está registrando o CAGR mais rápido de 9,83% porque os fabricantes farmacêuticos migraram os biológicos de alto valor para voos que reduzem o trânsito porta a porta para menos de 48 horas, reduzindo assim o risco de excursão de temperatura. O tamanho do mercado de Sistema de Gerenciamento de Transporte para fluxos de trabalho centrados no aéreo está se expandindo ainda mais à medida que o padrão ONE Record da Associação Internacional de Transporte Aéreo permite que companhias aéreas e agentes de carga exponham APIs de reserva e status em tempo real. Os módulos intermodais que sincronizam as transferências de contêineres entre ferrovias e caminhões ajudam a sustentar a competitividade ferroviária em rotas de 1.600 km, mas o crescimento fica atrás do aéreo porque a rigidez dos horários limita a resposta rápida a picos de demanda. Os usuários de frete marítimo dependem de extensões especializadas de rastreamento de contêineres que mapeiam os horários dos navios, o congestionamento portuário e os compromissos de transporte terrestre dentro de uma única torre de controle.

A adoção de tecnologia de frete aéreo acelerou quando a Amazon Air expandiu sua frota para 110 aeronaves em 2025, levando os varejistas a exigir feeds de status em nível de minuto para pacotes de comércio eletrônico transfronteiriço. O marketplace Cargo.one, com sede em Berlim, integrou-se a 100 companhias aéreas para criar um portal de reservas com um clique vinculado diretamente aos principais fornecedores de Sistema de Gerenciamento de Transporte, reduzindo o ciclo tradicional de cotação de três dias para segundos. A pressão regulatória intensifica a adoção: o marco CORSIA da Organização de Aviação Civil Internacional obriga as companhias aéreas a alocar emissões de carbono às remessas, de modo que os módulos de Sistema de Gerenciamento de Transporte que apresentam dados de emissões ao lado dos custos agora influenciam a seleção de transportadoras. À medida que os pequenos embarcadores acessam capacidade spot instantânea, a densidade da rede aumenta, melhorando os fatores de carga e aprimorando ainda mais a proposta de valor do mercado de Sistema de Gerenciamento de Transporte.

Por Implantação: A Nuvem Domina por Meio da Escalabilidade Elástica

As soluções em nuvem capturaram 61,23% da receita em 2025 e estão superando as alternativas a um CAGR de 9,61% porque a cobrança por uso escala com as contagens de remessas, um fator decisivo para varejistas com sazonalidade volátil. Os clientes de Sistema de Gerenciamento de Transporte também valorizam os lançamentos mensais de recursos que entregam atualizações regulatórias rápidas e melhorias de IA sem tempo de inatividade, uma flexibilidade indisponível nas arquiteturas locais legadas. Os modelos híbridos retêm os dados mestre localmente, mas processam a execução na nuvem, atraindo setores regulamentados que devem comprovar a residência de dados, embora o crescimento geral permaneça mais lento. Os fornecedores começaram a descontinuar os roteiros locais; a Oracle emitiu seu último pacote de recursos locais de grande porte em 2025, redirecionando a capacidade de engenharia para sua edição de Software como Serviço.

A Blue Yonder reconstruiu seu conjunto Luminate no Microsoft Azure em 2024, afirmando que os clientes reduziram os ciclos de planejamento em 40% e melhoraram a consolidação de carga em 12% em seis meses. As microempresas agora são compradores viáveis porque as ofertas freemium da Kuebix e da 3Gtms desbloqueiam funcionalidades de nível básico, com análises premium vendidas à la carte. As cargas de trabalho de IA e aprendizado de máquina aproveitam clusters acelerados por GPU em centros de dados em nuvem, permitindo modelos específicos por tipo de remessa que preveem a variabilidade do prazo de entrega e a pegada de carbono. As preocupações com segurança continuam a diminuir à medida que os provedores de nuvem passam em auditorias rigorosas e as manchetes de violações cada vez mais implicam servidores locais com patches deficientes. Consequentemente, o mercado de Sistema de Gerenciamento de Transporte está se inclinando irreversivelmente em direção ao Software como Serviço.

Por Porte de Empresa: As Pequenas e Médias Empresas Adotam o Software como Serviço Modular para Retorno Rápido do Investimento

As grandes empresas geraram 66,74% da receita de 2025, aproveitando a escala para garantir descontos por volume e financiar implantações globais. No entanto, as pequenas e médias empresas avançam a um CAGR de 9,67%, o ritmo mais rápido entre os grupos de tamanho, porque os padrões de telemetria de código aberto publicados pela Open Logistics Foundation eliminam os custos de middleware proprietário. Os microsserviços permitem que as pequenas e médias empresas licenciem apenas o que precisam — otimização de rotas hoje e auditoria de frete amanhã —, reduzindo o custo total de propriedade para abaixo de EUR 50.000 (USD 56.000). Os vouchers governamentais, como o programa Digital Europe da União Europeia, reembolsam até 50% dos custos de software em nuvem, acelerando a adoção entre os pequenos exportadores.

Os capitalistas de risco investiram USD 1,8 bilhão em tecnologia logística para pequenas e médias empresas em 2024, confirmando o potencial de crescimento do segmento. As pequenas e médias empresas se beneficiam das integrações com marketplaces porque carecem de poder de negociação para negociar tarifas contratuais e, portanto, apreciam as licitações spot instantâneas que revelam capacidade oculta. Os fornecedores respondem incorporando fluxos de trabalho guiados e painéis pré-construídos que apresentam insights acionáveis sem analistas dedicados. Embora o tamanho do mercado de Sistema de Gerenciamento de Transporte proveniente de grandes empresas permaneça maior, a diversificação de receita protege os fornecedores de choques cíclicos em qualquer setor individual. As microempresas — aquelas que movimentam menos de 1.000 cargas anualmente — agora são alcançáveis graças à cobrança baseada em uso que cobra centavos por transação e elimina o choque de preço.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento com os Mandatos de Serialização

O varejo e o comércio eletrônico responderam por 28,77% em 2025, pois os modelos de fulfillment omnicanal dependem de resequenciamento contínuo de rotas e otimização de densidade de última milha. A saúde e os produtos farmacêuticos, no entanto, estão registrando um CAGR de 10,22% até 2031, o mais rápido entre os setores, impulsionado pela serialização da Lei de Segurança da Cadeia de Suprimentos de Medicamentos e pelos requisitos de frete com controle de temperatura. As remessas em cadeia fria podem representar 10% dos custos de medicamentos, de modo que mesmo pequenos ganhos de roteamento proporcionam proteção significativa de margem. A McKesson investiu USD 120 milhões em sistemas de gerenciamento de transporte e rastreamento em 2024 para cumprir os requisitos de trilha de auditoria e reduzir a exposição a recalls. Os embarcadores de alimentos e bebidas adotam interfaces de blockchain para atender à demanda dos consumidores por transparência na procedência, enquanto os fabricantes automotivos incorporam aplicativos de torre de controle para mitigar a escassez de semicondutores.

Os provedores de logística terceirizada exploram plataformas de Sistema de Gerenciamento de Transporte configuráveis para orquestrar redes multiclientes, adicionando módulos de alfândega e auditoria de frete como serviços de valor agregado. Os fabricantes com modelos de produção just-in-time dependem de alertas preditivos de chegada para evitar paralisações na linha de montagem, incorporando buffers de risco na lógica de roteamento. O mercado de Sistema de Gerenciamento de Transporte, portanto, se diversifica entre os setores, mas a saúde mantém um impulso desproporcional porque a responsabilidade por excursões de temperatura ou medicamentos falsificados é substancial, criando orçamentos de conformidade inegociáveis.

Por Componente: Os Serviços Crescem com a Complexidade de Integração

O software gerou 69,83% da receita em 2025, mas os serviços estão se expandindo a um CAGR de 9,37% à medida que as empresas demandam consultoria e integração para conectar o Sistema de Gerenciamento de Transporte em nuvem com sistemas de gerenciamento de armazém, alfândega e conformidade comercial. Os compromissos de implementação podem igualar o valor inicial da licença, especialmente quando as implantações de rede global exigem harmonização de dados em dezenas de países. A Descartes divulgou um salto de 22% nas reservas de serviços profissionais durante o exercício fiscal de 2024, à medida que os clientes buscavam expertise em cálculo de carbono e despacho aduaneiro. Os modelos de assinatura deslocam a receita do fornecedor de taxas de licença antecipadas para suporte recorrente, criando fluxos de anuidade duráveis.

Os serviços de suporte incluem ajuste contínuo de configuração, monitoramento de API e workshops de capacitação de usuários. Os módulos com IA incorporada impulsionam novos trabalhos de consultoria porque o treinamento de modelos de previsão exige limpeza de dados históricos de remessas e otimização de parâmetros. Os fornecedores estão agrupando análises gerenciadas em planos de suporte em camadas, oferecendo efetivamente ciência de dados como serviço. Consequentemente, o setor de Sistema de Gerenciamento de Transporte está evoluindo em direção a uma proposta de valor híbrida onde software e serviços se entrelaçam para sustentar o sucesso do cliente a longo prazo.

Por Aplicação: A Visibilidade Cresce à Medida que os Embarcadores Monetizam as Economias de Detenção

O gerenciamento de pedidos liderou com uma participação de 27,93% em 2025, digitalizando a licitação e a aceitação de transportadoras. A visibilidade e o rastreamento em tempo real, no entanto, estão crescendo a um CAGR de 9,96% à medida que os embarcadores monetizam a prevenção de detenção e os ganhos de experiência do cliente. O hub Movement da Project44 consulta o GPS de caminhões a cada 15 minutos e prevê a chegada dentro de janelas de duas horas para 90% das cargas, permitindo um agendamento preciso de docas. A otimização de rotas detém uma fatia considerável porque os preços voláteis do diesel e a escassez de motoristas forçam as transportadoras a eliminar quilômetros vazios. Os módulos de auditoria de frete detectam cobranças duplicadas e acessórios não autorizados, recuperando milhões para embarcadores de alto volume.

Os casos de uso de integração com armazéns aumentam à medida que os conceitos de torre de controle amadurecem. A integração da Trimble entre seu Sistema de Gerenciamento de Transporte e os principais conjuntos de gerenciamento de armazém aciona automaticamente pedidos de reabastecimento quando os níveis de estoque caem, reduzindo os níveis de estoque de segurança. Os relatórios de ESG adicionam impulso; os reguladores agora esperam pegadas de carbono no nível de remessa, de modo que os painéis de visibilidade sobrepõem emissões e custos para orientar as decisões de modo. Como resultado, o tamanho do mercado de Sistema de Gerenciamento de Transporte alocado para análises e relatórios continua a crescer.

Análise Geográfica

A América do Norte deteve a maior participação regional em 2025, com 42,67% do mercado de Sistema de Gerenciamento de Transporte, graças à maturidade da penetração do comércio eletrônico, à aplicação rigorosa dos dispositivos de registro eletrônico e a uma base fragmentada de transportadoras que intensifica a complexidade da orquestração. O crescimento se estabiliza à medida que a adoção atinge a saturação, mas a receita se expande com recursos premium de IA, integrações de veículos autônomos e módulos de otimização de carbono. A Ásia-Pacífico avança a um CAGR de 9,91% até 2031, liderada pelo mandato da China de reduzir os custos logísticos em 10% e pelo sistema de nota fiscal eletrônica da Índia que obriga a documentação digital de frete. Os subsídios provinciais na China reembolsam até 30% dos custos de software para transportadoras que adotam Sistema de Gerenciamento de Transporte certificado, enquanto a frota fragmentada da Índia de 12 milhões de pequenos caminhoneiros encontra valor nas integrações com marketplaces que reduzem as taxas de quilômetros vazios de 40% para 25%.

A Europa detém uma fatia substancial, com Alemanha, França e Reino Unido adotando o Sistema de Gerenciamento de Transporte para lidar com a complexidade aduaneira transfronteiriça e os mandatos de relatório de carbono do Fit for 55. Os fornecedores com interfaces multilíngues nativas e faturamento compatível com o IVA ganham vantagem. A região do Oriente Médio e África, particularmente os Emirados Árabes Unidos e a Arábia Saudita, investe na automação do desembaraço aduaneiro para diversificar as economias; a implantação do Oracle Transportation Management pela DP World em 2024 em terminais globais reduziu os tempos de permanência de contêineres em 18%. A América do Sul enfrenta obstáculos de custo de integração e volatilidade cambial, mas as transportadoras brasileiras e argentinas adotam aplicativos leves de otimização de rotas para compensar a inflação do diesel. A força de trabalho envelhecida de motoristas do Japão está impulsionando as frotas em direção ao despacho assistido por IA para reduzir as horas extras, reforçando a demanda local.

Os influxos de capital de risco adicionam combustível: as startups de tecnologia logística da Ásia-Pacífico captaram USD 4,2 bilhões em 2024, garantindo um pipeline de inovações localizadas. Os planos governamentais, como o Plano Nacional de Logística da Malásia e a Estratégia de Frete e Cadeia de Suprimentos da Austrália, adicionam subsídios e deduções fiscais ao apoio de capital de risco, acelerando a adoção por pequenas empresas.

Cenário Competitivo

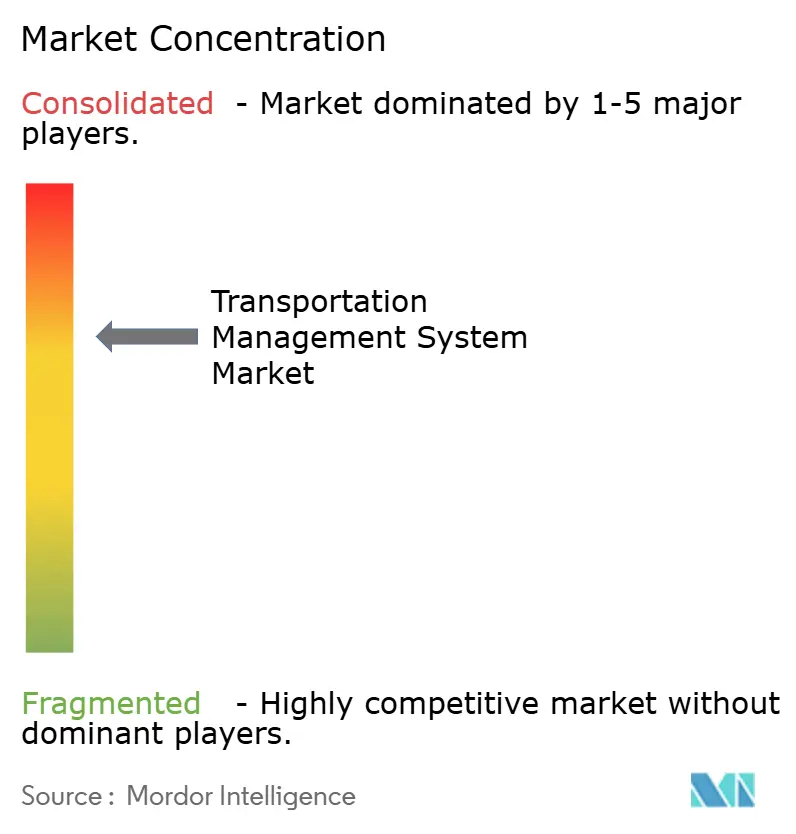

O mercado de Sistema de Gerenciamento de Transporte permanece moderadamente fragmentado, com os 10 principais fornecedores respondendo por aproximadamente 57% da receita de 2025, deixando espaço significativo para especialistas regionais e verticais. Os titulares de planejamento de recursos empresariais SAP e Oracle protegem suas bases instaladas agrupando módulos de Sistema de Gerenciamento de Transporte com conjuntos de finanças e compras, enquanto fornecedores especializados como Blue Yonder, Descartes e Manhattan Associates se diferenciam por meio de ciclos de lançamento mais rápidos e arquiteturas modulares que não exigem atualizações completas de planejamento de recursos empresariais. As plataformas de marketplace de frete, incluindo Uber Freight e Project44, estão incorporando ferramentas de execução e visibilidade nativamente, forçando os fornecedores tradicionais a publicar APIs abertas que permitem aos embarcadores obter capacidade spot sem sair da tela de planejamento.

A atividade estratégica se intensificou desde 2024. A Oracle adicionou feeds de dados em tempo real de mais de 200 transportadoras marítimas, aéreas e ferroviárias à sua plataforma Fusion Cloud Transportation Management em setembro de 2025, melhorando a precisão preditiva de chegada para janelas de duas horas para 90% das cargas. A Descartes expandiu-se para o segmento de corretores de frete ao adquirir a AscendTMS por USD 85 milhões em agosto de 2025, ganhando 12.000 novos clientes e realizando venda cruzada de módulos de alfândega e conformidade comercial. A Blue Yonder fez parceria com a Microsoft em dezembro de 2025 para incorporar a pesquisa conversacional Azure OpenAI em sua Torre de Controle Luminate, reduzindo o esforço de monitoramento manual em aproximadamente 40% para os primeiros adotantes.

Os desafiantes menores visam microempresas sensíveis ao preço com camadas freemium e cobrança baseada em uso que reduzem os custos de entrada a quase zero, enquanto provedores de nicho como a CargoSmart se concentram em fluxos de trabalho específicos para o transporte marítimo e conformidade aduaneira. A atividade de patentes migrou para a otimização de rotas baseada em IA, rastreabilidade em blockchain e integrações de veículos autônomos, sinalizando a próxima fase de diferenciação de produtos. Os fornecedores que integram a segurança da cadeia de suprimentos ISO 28000 e os relatórios ambientais ISO 14001 diretamente nos painéis ganham vantagem à medida que os embarcadores buscam conformidade completa. No geral, a concorrência equilibra as eficiências de escala dos conjuntos globais com a agilidade e a especialização, criando um ambiente dinâmico no qual parcerias e aquisições reformulam a liderança anualmente.

Líderes do Setor de Sistema de Gerenciamento de Transporte

SAP SE

Oracle Corporation

Blue Yonder Group, Inc.

Descartes Systems Group

Manhattan Associates

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Blue Yonder fez parceria com a Microsoft para incorporar funções de chat Azure OpenAI ao Luminate, permitindo consultas conversacionais de remessas que reduziram o monitoramento manual em 40%.

- Setembro de 2025: A Oracle expandiu o Fusion Cloud Transportation Management com visibilidade preditiva multimodal cobrindo 200 transportadoras.

- Agosto de 2025: A Descartes adquiriu a AscendTMS por USD 85 milhões, adicionando 12.000 clientes corretores norte-americanos.

- Junho de 2025: A SAP lançou o S/4HANA Transportation Management 2025 com construção de carga baseada em IA que melhorou a utilização cúbica em 8-12% entre os primeiros adotantes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de sistema de gerenciamento de transporte como software baseado em nuvem e local que ajuda embarcadores, transportadoras e parceiros logísticos a planejar, executar e otimizar a movimentação física de mercadorias, ao mesmo tempo em que fornece funções de visibilidade, pagamento e auditoria. Nós, a equipe da Mordor Intelligence, medimos as receitas provenientes de taxas de licença, assinatura e plataforma gerenciada geradas por fornecedores que possuem e mantêm o código-fonte principal do Sistema de Gerenciamento de Transporte.

Exclusão do escopo: Hardware de telemática de frota, receita pura de corretagem de frete e aplicativos independentes de planejamento de rotas estão fora deste escopo.

Visão Geral da Segmentação

- Por Modo de Transporte

- Rodovias

- Ferrovias

- Vias Aéreas

- Marítimo

- Por Implantação

- Local

- Nuvem

- Híbrido

- Por Porte de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas

- Microempresas

- Por Setor do Usuário Final

- Manufatura

- Varejo e Comércio Eletrônico

- Alimentos e Bebidas

- Saúde e Produtos Farmacêuticos

- Automotivo

- Provedores de Serviços de Logística Terceirizada

- Por Componente

- Software

- Serviços

- Consultoria

- Integração e Implementação

- Suporte e Manutenção

- Por Aplicação

- Gerenciamento de Pedidos

- Planejamento e Otimização de Rotas

- Auditoria e Pagamento de Frete

- Visibilidade e Rastreamento em Tempo Real

- Integração de Estoque e Armazém

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos gerentes de produtos de software, usuários de logística terceirizada e auditores de frete independentes na América do Norte, Europa e Ásia-Pacífico em rápido crescimento. Seus insights esclareceram as contagens típicas de usuários, os pontos de dor de integração e o ritmo em que os sistemas locais legados estão sendo migrados para Software como Serviço multilocatário, permitindo-nos ajustar as curvas de penetração e os limites de crescimento futuro.

Pesquisa Documental

Os analistas da Mordor Intelligence começaram com fontes macro públicas, como os indicadores logísticos do Banco Mundial, os fluxos de remessas do UN Comtrade e os escritórios nacionais de estatísticas de transporte, para dimensionar os volumes de frete que, em última análise, impulsionam a adoção do Sistema de Gerenciamento de Transporte. Os documentos técnicos de associações comerciais de entidades como o Conselho de Profissionais de Gerenciamento da Cadeia de Suprimentos e as Associações Americanas de Caminhonagem forneceram benchmarks de custo e índices de digitalização, enquanto a análise de patentes da Questel e a recuperação de notícias direcionadas por meio do Dow Jones Factiva destacaram pontos de inovação e atividade de fornecedores. Os relatórios anuais 10-K, as apresentações para investidores e os registros na SEC das empresas ajudaram a ancorar os preços médios de venda e o mix de implantação. Esta lista é ilustrativa, não exaustiva; muitas entradas secundárias adicionais foram revisadas para refinar as premissas e verificar os números.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo de "pool de gastos com frete x taxa de digitalização" estabelece a linha de base de 2024, que é então corroborada com verificações seletivas de baixo para cima, como totalizações de receita de fornecedores amostrados e feedback de canais regionais. As principais variáveis incluem os gastos globais com frete, o volume de comércio eletrônico transfronteiriço, o preço médio de assinatura por remessa, a participação de migração para Software como Serviço, os mandatos regulatórios de registro eletrônico e os investimentos em resiliência da cadeia de suprimentos, todos previstos até 2030.

Para as projeções, a regressão multivariada combinando o crescimento dos gastos com frete com a penetração do Software como Serviço e os fatores de elasticidade de preço produziu um CAGR base que nossos especialistas primários validaram. Onde os totais de receita de baixo para cima divergiram, as lacunas foram reconciliadas ajustando as taxas de adoção regionais em vez de alterar os pools totais de gastos.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por verificações de variância em relação às divulgações históricas dos fornecedores; as anomalias acionam revisões de analistas sênior antes da aprovação. O conjunto de dados é atualizado anualmente, com atualizações intermediárias sempre que eventos materiais — como grandes fusões e aquisições, mudanças regulatórias ou choques macroeconômicos — alteram a dinâmica do mercado.

Por que a Linha de Base do Sistema de Gerenciamento de Transporte da Mordor Inspira Confiança

As estimativas publicadas raramente se alinham porque as empresas escolhem diferentes categorias de receita, regras de desconto e cadências de atualização. De acordo com nossa análise, as maiores lacunas surgem quando outros editores agrupam a margem de corretagem, incluem dispositivos de telemática ou extrapolam índices de adoção desatualizados sem verificar as tendências recentes de preços do Software como Serviço.

Comparação de benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 12,94 B (2024) | ||

| USD 13,50 B (2023) | Consultoria Global A | Inclui corretagem e ferramentas exclusivas de visibilidade; tabela de preços mais antiga utilizada |

| USD 10,45 B (2023) | Publicação Comercial B | Exclui fornecedores de Software como Serviço para o mercado intermediário; amostragem limitada da Ásia-Pacífico |

Essas comparações mostram que o escopo disciplinado da Mordor, a modelagem em duas camadas e a atualização anual fornecem aos tomadores de decisão uma linha de base equilibrada e transparente que é rastreável a variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de Sistema de Gerenciamento de Transporte até 2031?

O mercado de Sistema de Gerenciamento de Transporte tem previsão de atingir USD 14,89 bilhões até 2031, refletindo um CAGR de 8,93% ao longo do período.

Qual modelo de implantação está se expandindo mais rapidamente?

As implantações em nuvem avançam a um CAGR de 9,61% à medida que a cobrança por uso, a computação elástica e os lançamentos rápidos de recursos superam as alternativas locais.

Por que a saúde é o setor de crescimento mais rápido para a adoção do Sistema de Gerenciamento de Transporte?

A serialização, os controles de temperatura da cadeia fria e os rigorosos requisitos de auditoria levam os embarcadores de saúde e produtos farmacêuticos a investir em módulos de rastreamento em tempo real e conformidade, sustentando um CAGR de 10,22%.

Como as pequenas e médias empresas se beneficiam dos Sistemas de Gerenciamento de Transporte?

As pequenas e médias empresas aproveitam a precificação modular de Software como Serviço, as APIs de telemetria de código aberto e os vouchers governamentais para reduzir os custos de integração, levando a um CAGR de 9,67% neste segmento.

Qual região apresenta a maior taxa de crescimento no período de previsão?

A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 9,91%, à medida que os incentivos políticos na China e na Índia aceleram a adoção do frete digital.

Qual conjunto de recursos sustenta o aumento na adoção de visibilidade em tempo real?

A consulta de GPS em nível de minuto, os algoritmos preditivos de prazo de entrega estimado e os painéis de custo de detenção ajudam os embarcadores a reduzir taxas e melhorar a experiência do cliente, impulsionando um CAGR de 9,96% para os módulos de visibilidade.

Página atualizada pela última vez em: