Tamanho e Participação do Mercado de Reagentes e Equipamentos de Transfecção

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Reagentes e Equipamentos de Transfecção pela Mordor Intelligence

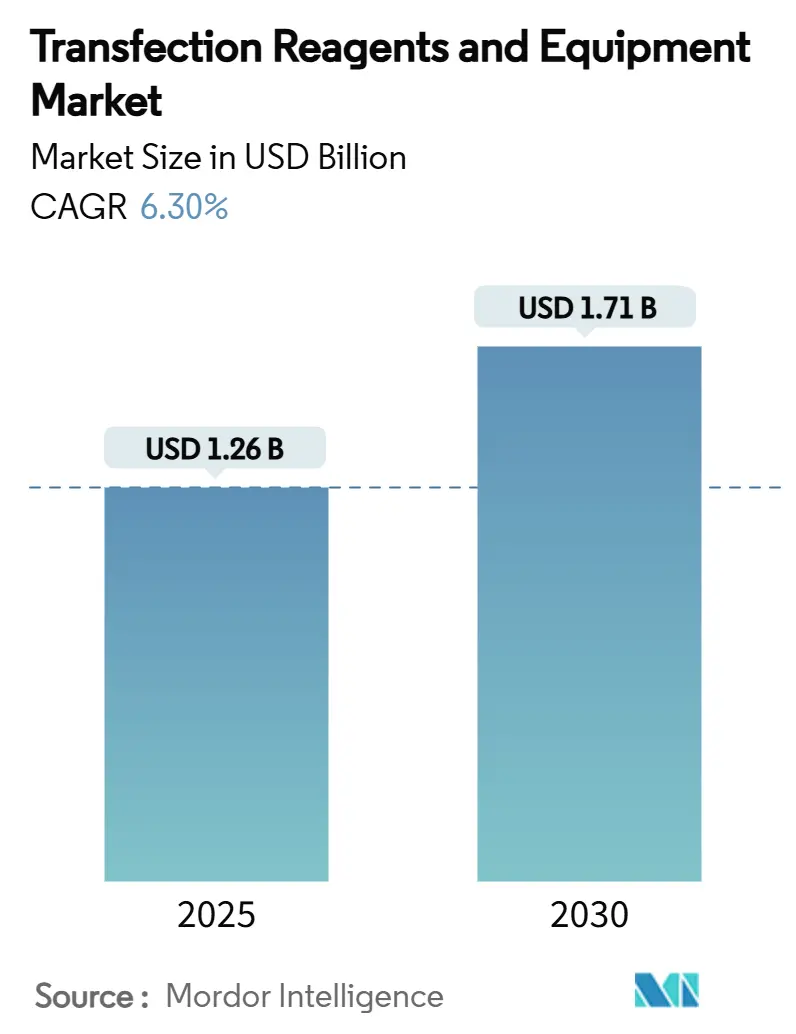

O tamanho do mercado de reagentes e equipamentos de transfecção atingiu USD 1,26 bilhão em 2025 e está previsto para avançar para USD 1,71 bilhão até 2030, refletindo uma TCAC de 6,30%. Esta expansão constante é impulsionada pelo impulso regulatório em terapias celulares e gênicas, gastos sustentados em P&D por fabricantes farmacêuticos e inovação rápida ao nível de métodos que melhora a escalabilidade para produção comercial. A consolidação entre fornecedores, o surgimento de design de reagentes guiado por IA e o aumento da terceirização para organizações de desenvolvimento e fabricação por contrato (CDMOs) estão reforçando barreiras competitivas enquanto ampliam as opções dos usuários finais. O crescimento de dois dígitos da Ásia-Pacífico, a harmonização regulatória da Europa em torno de terapias avançadas e a base de fabricação estabelecida da América do Norte intensificam coletivamente a demanda global por soluções de transfecção grau GMP. As receitas de equipamentos estão crescendo mais rapidamente que os reagentes, à medida que os laboratórios substituem protocolos manuais por plataformas de alta capacidade de eletroporação, microfluídicas e nanopartículas otimizadas para consistência, rastreabilidade e controle automatizado de parâmetros. Juntos, esses fatores confirmam um ciclo de expansão duradouro para o mercado de reagentes e equipamentos de transfecção até 2030.

Principais Conclusões do Relatório

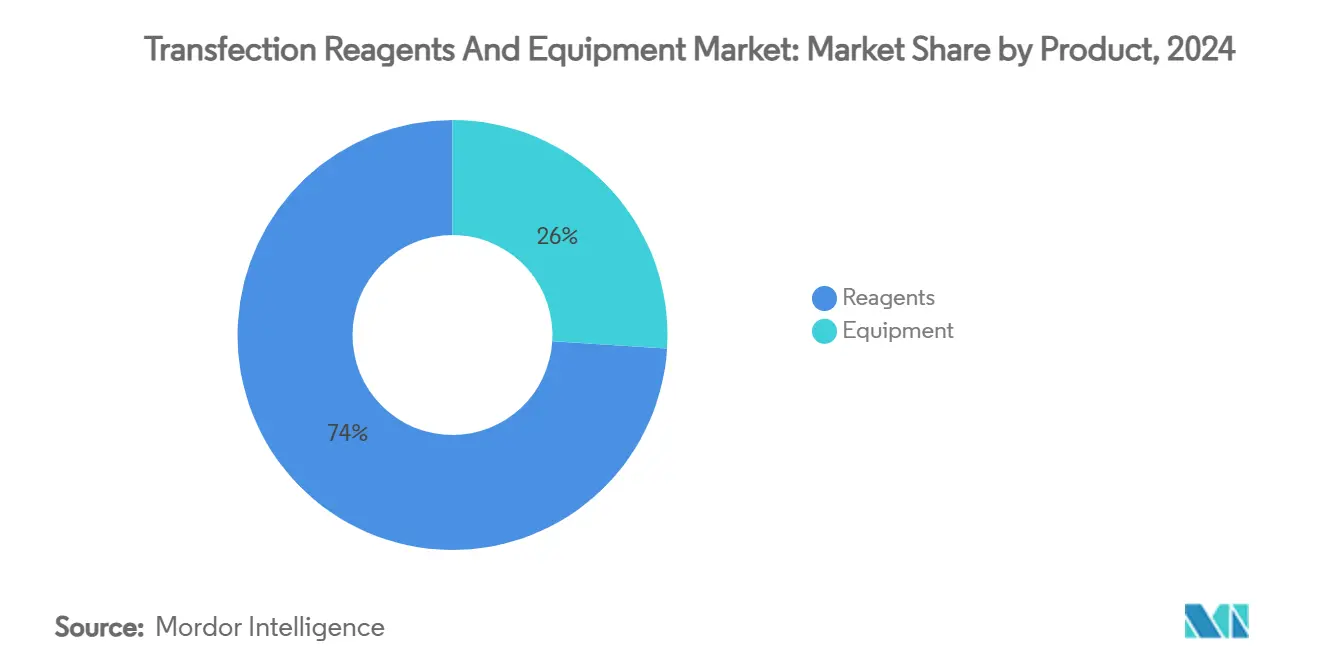

- Por categoria de produto, os reagentes mantiveram 74,01% da participação do mercado de reagentes e equipamentos de transfecção em 2024, enquanto o segmento de equipamentos está acelerando a uma TCAC de 12,85% até 2030.

- Por método, as técnicas virais ocuparam 43,12% do tamanho do mercado de reagentes e equipamentos de transfecção em 2024; os métodos físicos apresentam o crescimento mais rápido com TCAC de 14,71% até 2030.

- Por aplicação, a produção de proteínas representou 30,52% do tamanho do mercado de reagentes e equipamentos de transfecção em 2024, enquanto a fabricação de terapia celular e gênica está avançando a uma TCAC de 15,21% até 2030.

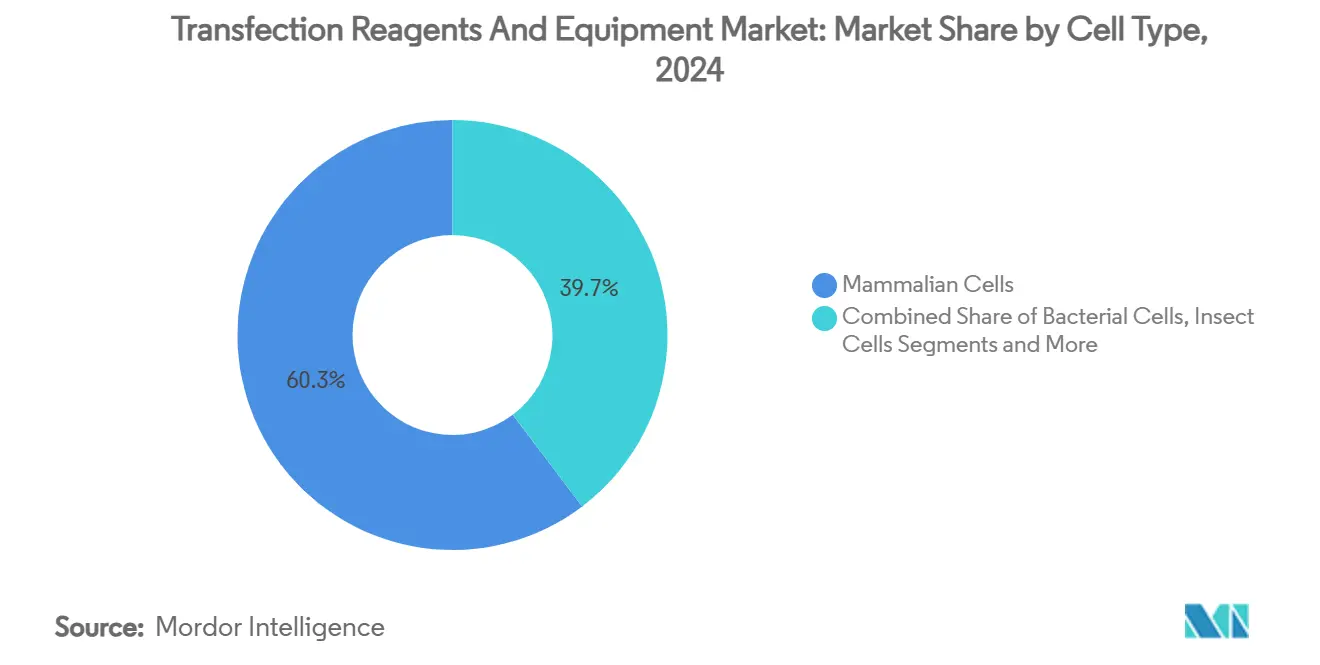

- Por tipo de célula, as células de mamíferos lideraram com 60,32% da participação do mercado de reagentes e equipamentos de transfecção em 2024; as células de insetos registram a maior TCAC projetada de 11,61% até 2030.

- Por usuário final, as empresas farmacêuticas e biotecnológicas controlaram 63,52% do tamanho do mercado de reagentes e equipamentos de transfecção em 2024, enquanto CROs e CMOs estão expandindo a uma TCAC de 12,22% até 2030.

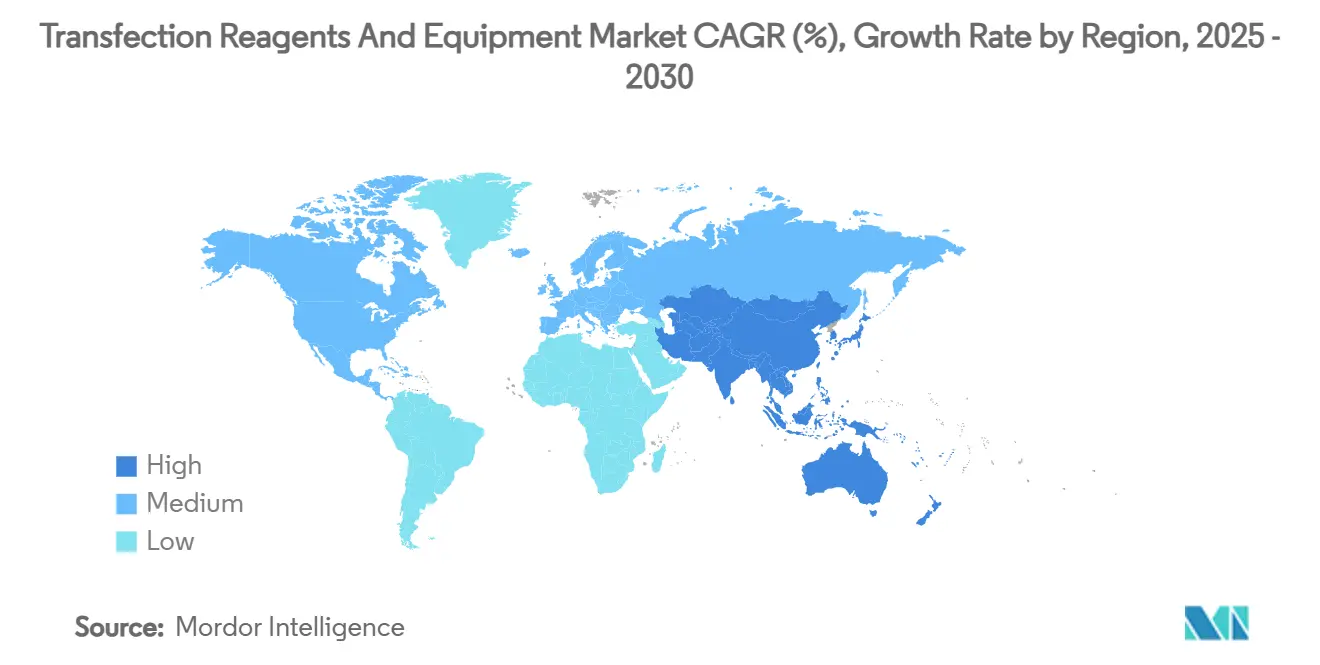

- Por geografia, a América do Norte liderou com 38,12% de participação de mercado em 2024, enquanto a Ásia-Pacífico deve registrar uma TCAC de 10,31% entre 2025 e 2030.

Tendências e Insights do Mercado Global de Reagentes e Equipamentos de Transfecção

Análise de Impacto dos Fatores Impulsionadores

| Fator Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Avanços tecnológicos em químicas de transfecção não-virais | +1.8% | América do Norte e Europa, expandindo globalmente | Médio prazo (2-4 anos) |

| Crescimento dos gastos em P&D por empresas farmacêuticas e biotecnológicas | +1.5% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da demanda por genes sintéticos e mRNA | +2.1% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Expansão dos pipelines clínicos de terapia celular e gênica | +1.9% | Global, América do Norte liderando | Médio prazo (2-4 anos) |

| Otimização de formulação de reagentes guiada por IA | +0.8% | América do Norte e Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Plataformas microfluídicas de transfecção de alta capacidade | +0.7% | América do Norte e Europa, adoção na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Químicas de Transfecção Não-Virais

Múltiplos grupos de pesquisa estão desenvolvendo lipídios catiônicos ionizáveis com núcleos biodegradáveis que removem colesterol e fosfolipídios mantendo alta eficiência de transfecção, reduzindo a toxicidade e possibilitando entrega direcionada a órgãos[1]Yizhou Dong, "Reformulating Lipid Nanoparticles for Organ-Targeted mRNA Accumulation and Translation," Nature Communications, nature.com. A Polyplus complementou este progresso com FectoVIR-AAV, um reagente calibrado para produção industrial de AAV que aumenta os títulos virais em ambientes GMP. A expansão de carreadores baseados em polímeros e nanotubos híbridos promove a absorção não-viral, mitigando variabilidade de lote e reduzindo preocupações de segurança viral. Os fabricantes agora incorporam algoritmos preditivos que ajustam proporções de reagentes em tempo real, assegurando desempenho consistente através de diferentes linhagens celulares e reduzindo cronogramas de desenvolvimento. À medida que as eficiências não-virais se aproximam dos benchmarks virais, a tecnologia torna-se integral à fabricação terapêutica de larga escala, impulsionando o consumo de reagentes de alto desempenho.

Crescimento dos Gastos em P&D por Empresas Farmacêuticas e Biotecnológicas

Apesar das pressões de custo mais amplas, as principais empresas de ciências da vida preservam ou aumentam orçamentos de terapia gênica para garantir ativos premium que comandam preços mais altos em indicações especializadas. A Roche implantou EUR 90 milhões em um centro de terapia gênica alemão, enquanto a AstraZeneca investiu USD 300 milhões em uma planta de terapia celular nos EUA, ambos exigindo linhas de transfecção de alta capacidade. Esses projetos expandem a demanda por reagentes de plataforma que aderem a protocolos de qualidade por design ricos em dados. A IA generativa acelera ainda mais os ciclos de triagem, exigindo equipamentos automatizados que podem executar dezenas de milhares de transfecções otimizadas a cada semana. Esta mudança de capex cascateia pela cadeia de suprimentos, ampliando a base instalada de dispositivos de alta capacidade e vendas recorrentes de reagentes.

Aumento da Demanda por Genes Sintéticos e mRNA

Cinco terapêuticos habilitados por LNP obtiveram aprovação da FDA ou EMA, confirmando nanopartículas lipídicas como carreador aceito para cargas de mRNA. Alternativas emergentes de plasmídeos como dbDNA e DNA circular de montagem rápida visam contornar contaminantes bacterianos e encurtar ciclos de produção, mas ainda requerem químicas de transfecção especializadas. As autoridades regulatórias estão elaborando diretrizes específicas para LNP que endurecem requisitos de caracterização, aumentando a dependência de reagentes GMP bem documentados. Os fornecedores agora agrupam documentos validados, relatórios de esterilidade e perfis de endotoxina dentro de cada lote de reagente, ajudando patrocinadores a atender cronogramas de revisão acelerada. A corrida para comercializar terapêuticos de mRNA traduz-se assim diretamente em ganhos de volume para consumíveis de transfecção adaptados à diversidade de cargas de ácido nucleico.

Expansão dos Pipelines Clínicos de Terapia Celular e Gênica

O pipeline global inclui mais de 3.900 ensaios de terapia gênica concluídos, em andamento ou aprovados, indicando atividade clínica sem precedentes. Designações regulatórias como o pathway de terapia avançada de medicina regenerativa da FDA aceleram aprovações, mas também aumentam expectativas de consistência lote a lote. Terapias derivadas de iPSC entrando na Fase I requerem plataformas de eletroporação capazes de processar centenas de milhões de células sem comprometer a viabilidade, galvanizando a demanda por equipamentos. À medida que as indicações se movem de doenças raras para prevalentes, os tamanhos de lote comerciais crescem exponencialmente, estendendo ciclos de vida de consumo de reagentes e garantindo fluxos de receita previsíveis de longo prazo.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de reagentes e instrumentos avançados | -1.2% | Global, mais acentuado em economias emergentes | Curto prazo (≤ 2 anos) |

| Especificidade limitada de tipo celular / citotoxicidade | -0.9% | Global, inter-aplicação | Médio prazo (2-4 anos) |

| Gargalos de suprimento de plasmídeos grau GMP | -0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desafios de scale-up para fabricação comercial | -1.1% | Mercados maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Reagentes e Instrumentos Avançados

Reagentes compatíveis com GMP são enviados a preços premium, e dispositivos de eletroporação grau clínico podem exceder USD 300.000, desencorajando start-ups e laboratórios acadêmicos[2]Noah Maloney, "Electroporators Cost for Leasing & Financing," Excedr, excedr.com. Modelos de leasing de equipamentos e assinatura de reagentes estão surgindo para suavizar encargos iniciais, mas muitas empresas de mercados emergentes ainda adiam aquisições ou dependem de alternativas de especificações mais baixas que prejudicam a escalabilidade. Desinvestimentos de instalações-como a venda de uma planta de produção da UniQure-destacam a pressão de custos operacionais em inovadores de médio porte. Fornecedores com pegadas de serviço global e programas de financiamento ganham vantagem competitiva democratizando o acesso a plataformas premium.

Especificidade Limitada de Tipo Celular / Questões de Citotoxicidade

Células T primárias, células-tronco mesenquimais e outras linhagens difíceis de transfectar frequentemente exibem absorção sub-ótima que limita a eficácia terapêutica, mesmo com protocolos otimizados. Técnicas acústicas e acustotérmicas estão melhorando métricas de viabilidade, mas a prontidão comercial permanece vários anos distante. Para preencher lacunas de desempenho, vendedores lançam químicas adaptadas a tipos celulares como jetOPTIMUS, embora a compatibilidade universal permaneça elusiva. Ineficiências persistentes alongam cronogramas de desenvolvimento e inflacionam custos de consumíveis, estreitando margens tanto para inovadores quanto para provedores de serviços.

Análise de Segmentos

Por Produto: Reagentes Dominam Apesar da Aceleração de Equipamentos

Os reagentes representaram 74,01% do mercado de reagentes e equipamentos de transfecção em 2024, refletindo demanda constante de consumíveis recorrentes necessários para cada experimento ou lote de produção. Esta dominância traduziu-se em mais de USD 930 milhões em receitas de reagentes dentro do tamanho do mercado de reagentes e equipamentos de transfecção, enquanto equipamentos contribuíram com o saldo. Químicas baseadas em lipídios permanecem o maior subconjunto devido a perfis de segurança estabelecidos; sistemas de polímeros e lipídio-polímero híbridos ganham participação em aplicações que se beneficiam de imunogenicidade reduzida. A categoria de reagentes também se beneficia de ciclos de inovação mais curtos, com fornecedores introduzindo formulações desenvolvidas para mRNA, guias CRISPR ou produção AAV a cada 12-18 meses.

Receitas de equipamentos, embora menores em termos absolutos, estão aumentando a TCAC de 12,85% à medida que fabricantes substituem métodos manuais ou de baixa capacidade. Plataformas de eletroporação representam a maior participação de vendas de equipamentos; modelos recentes incluem descartáveis baseados em cartuchos que minimizam risco de contaminação cruzada. Sistemas de microinjeção permanecem essenciais para aplicações de células-tronco embrionárias apesar de fluxos de trabalho intensivos em mão-de-obra, enquanto dispositivos microfluídicos oferecem capacidade automatizada para triagens de estágio inicial. Câmaras de eletroporação habilitadas por IA que ajustam força do campo e duração de pulso em tempo real abordam desafios de variabilidade de longa data. À medida que CDMOs e grandes produtores de biológicos expandem capacidade, atrasos de equipamentos suportam demanda futura robusta.

Por Método: Métodos Virais Lideram Enquanto Métodos Físicos Aumentam

Abordagens virais detiveram 43,12% de participação de mercado em 2024 dentro do mercado de reagentes e equipamentos de transfecção. Patrocinadores dependem de entrega AAV e lentiviral por sua alta eficiência de integração, crítica em terapias ex vivo como CAR-T. A familiaridade regulatória de sistemas virais e a disponibilidade de plataformas vetoriais prontas reduzem risco de desenvolvimento. No entanto, preocupações sobre imunogenicidade e mutagênese inserional motivam exploração de técnicas alternativas.

Métodos físicos estão realizando TCAC de 14,71% impulsionados por potentes tecnologias de eletroporação e sonoporação que alcançam eficiências acima de 90% sem proteínas virais. Esses sistemas suportam fabricação de sistema fechado, alinhando-se com expectativas GMP ao minimizar risco de contaminação. A sonoporação estende ainda mais a aplicabilidade a tecidos difíceis de transfectar via permeabilização de membrana mediada por ultrassom, uma característica atrativa em terapias gênicas in vivo. Embora métodos bioquímicos como precipitação de fosfato de cálcio persistam em pesquisa básica, sua participação de mercado está gradualmente declinando à medida que modalidades de próxima geração escalam capacidade e reduzem citotoxicidade.

Por Aplicação: Fabricação Terapêutica Impulsiona o Crescimento

Apesar da produção de proteínas manter 30,52% de participação, a aplicação de fabricação de terapia celular e gênica está experimentando a expansão mais rápida a TCAC de 15,21% no mercado de reagentes e equipamentos de transfecção. A chegada de tratamentos CAR-T, hemoglobinopatias editadas por CRISPR e pipelines de terapia derivados de iPSC em escala comercial demanda reagentes de transfecção grau GMP, suportando níveis de preços premium. Fabricantes integram registros de lote eletrônicos e testes de liberação baseados em IA, impulsionando demanda por interfaces digitais compatíveis em dispositivos de eletroporação.

Aplicações de produção de proteínas permanecem essenciais para anticorpos monoclonais e proteínas de fusão de receptores, reforçadas por iniciativas de processamento contínuo que elevam rendimento por litro. Laboratórios de descoberta de medicamentos dependem de transfecção transiente para triagem de alta capacidade, sustentando volumes de reagentes apesar de prêmios relativamente baixos. Unidades acadêmicas e de pesquisa do câncer desenvolvem plataformas inovadoras de entrega intracelular, como carreadores baseados em espuma que demonstraram melhorias de eficiência até 384 vezes, expandindo aplicações de nicho e potencialmente semeando futuros produtos comerciais.

Por Tipo de Célula: Dominância de Mamíferos Enfrenta Alternativas Emergentes

Sistemas de mamíferos capturaram 60,32% do mercado de reagentes e equipamentos de transfecção em 2024, apoiados por linhagens CHO e HEK293 validadas amplamente aceitas por reguladores. Familiaridade de fluxo de trabalho e modificações pós-traducionais previsíveis fazem da transfecção de mamíferos o padrão para proteínas terapêuticas. A inovação foca na edição de vias de morte celular e rewiring metabólico para elevar produtividade, aumentando assim o uso de reagentes por lote.

Células de insetos entregam TCAC de 11,61% porque sistemas de baculovírus oferecem altos rendimentos volumétricos e escalamento rápido, adequando-se à produção de vacinas onde a velocidade é primordial. Leveduras e fungos abordam necessidades de glico-engenharia, enquanto expressão baseada em plantas ganha atenção para biológicos orais ou termoestáveis. Cada alternativa demanda químicas de transfecção sob medida, frequentemente em forças iônicas mais baixas ou optimas de pH diferentes, expandindo portfólios de fornecedores e serviços de P&D.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: CROs Desafiam Dominância Farmacêutica

Empresas farmacêuticas e biotecnológicas detiveram 63,52% de participação no tamanho do mercado de reagentes e equipamentos de transfecção em 2024, sustentando grandes pegadas internas para proteção de PI proprietária e controle de processo. Elas crescentemente compram plataformas de suíte completa-reagentes, instrumentos, software-para reter integridade de dados através das fases de descoberta a comercial. No entanto, CROs e CMOs estão expandindo TCAC de 12,22% à medida que patrocinadores terceirizam projetos especializados ou necessidades de surto, especialmente em regiões onde restrições de imóveis ou quadro de funcionários limitam capacidade interna. Centros acadêmicos permanecem incubadores vitais de inovação, mas frequentemente carecem de orçamentos para eletroporadores premium, dependendo de instalações compartilhadas apoiadas por subsídios ou acordos de compartilhamento de custos com parceiros da indústria.

Análise Geográfica

A América do Norte deteve 38,12% de participação de mercado em 2024, sustentada pela liderança da FDA e financiamento de venture capital robusto. A região hospeda instalações de larga escala como o novo site de terapia celular de USD 300 milhões da AstraZeneca, reforçando demanda doméstica por reagentes de escala de produção e equipamentos de eletroporação. Restrições de capacidade integer e despesas operacionais crescentes motivam empresas selecionadas a explorar parcerias CDMO em jurisdições de menor custo.

A Ásia-Pacífico registra a maior TCAC regional a 10,31%, energizada pelas 228 aprovações de medicamentos da China em 2024 e reformas regulatórias que visam convergência total com diretrizes ICH até 2027[3]Ting Shi, "Approvals by the China NMPA in 2024," Nature, nature.com. Fornecedores domésticos escalam produção de vetores e reagentes grau GMP, enquanto CDMOs multinacionais expandem pegada para atender pipelines locais e de exportação. Japão e Coreia do Sul estão codificando estruturas dedicadas de terapia avançada, simplificando entrada clínica para produtos alogênicos. Governos do sudeste asiático estão oferecendo incentivos fiscais e bioparques greenfield, posicionando a sub-região como um futuro hub de fabricação de transfecção.

A Europa se beneficia de diretrizes ATMP harmonizadas e aprovações proativas da EMA como a terapia CASGEVY baseada em CRISPR, sustentando demanda por soluções de transfecção end-to-end. O centro de terapia gênica de EUR 90 milhões da Roche exemplifica como incumbentes globais ancoram produção dentro da UE, aproveitando expertise da força de trabalho e testes de liberação simplificados. Iniciativas de compliance ambiental estimulam inovação em formulações lipídicas biodegradáveis, enquanto regulamentações de rastreabilidade da cadeia de suprimentos encorajam digitalização de plataformas de equipamentos.

Cenário Competitivo

A indústria de reagentes e equipamentos de transfecção é moderadamente concentrada, com gigantes integrados Thermo Fisher Scientific, Merck e Lonza aproveitando amplitude vertical e M&A para garantir capacidade end-to-end. O orçamento de aquisição planejado de USD 40-50 bilhões da Thermo Fisher e sua compra de negócios de purificação de USD 4,1 bilhões ilustram construção contínua de escala. A aquisição de USD 600 milhões da Mirus Bio pela Merck expandiu seu know-how de vetor viral, fortalecendo sua linha de reagentes. O contrato de fabricação da Lonza para CASGEVY sublinha sua estatura como parceiro de larga escala preferido.

Empresas desafiadoras esculpem nichos através de diferenciação tecnológica. A Flow Electroporation da MaxCyte suporta 29 licenças estratégicas e sustenta a primeira aprovação de terapia CRISPR, demonstrando a relevância comercial de plataformas não-virais de alta viabilidade. A aquisição de 2025 da SeQure Dx pela empresa estende suas análises à caracterização de edição off-target. A Polyplus foca na otimização de reagentes, aproveitando design de IA para rapidamente customizar formulações para tipos celulares e cargas específicas. Oportunidades de espaço em branco persistem em reagentes de ultra-baixo custo e alto rendimento para mercados emergentes e em plataformas microfluídicas turnkey que mesclam análises em tempo real com controle baseado em nuvem.

Líderes da Indústria de Reagentes e Equipamentos de Transfecção

-

Bio-Rad Laboratories

-

Polyplus-transfection SA

-

Promega Corporation

-

Qiagen N.V.

-

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: EMBLEM Technology Transfer GmbH licenciou tecnologia patenteada para CHO Plus para transfectar células para produzir agentes terapêuticos.

- Julho 2024: STEMCELL Technologies lançou o Sistema de Transfecção CellPore, uma tecnologia voltada para avançar a pesquisa de engenharia celular e desenvolvimento de terapia celular inovadora.

Escopo do Relatório Global do Mercado de Reagentes e Equipamentos de Transfecção

Conforme o escopo do relatório, transfecção refere-se ao processo de introduzir artificialmente ácidos nucleicos (DNA ou RNA) em células eucarióticas. Tais introduções de ácido nucleico estranho usando vários métodos químicos, biológicos ou físicos podem resultar na alteração das propriedades da célula, permitindo o estudo da função gênica e expressão proteica no contexto da célula. Os reagentes e equipamentos usados neste procedimento são referidos como reagentes e equipamentos de transfecção. O mercado de reagentes e equipamentos de transfecção é segmentado por produto (reagentes e equipamentos), por método (método bioquímico, métodos físicos e métodos virais), por usuário final (empresas farmacêuticas e biotecnológicas, institutos acadêmicos e de pesquisa, e outros), e por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Reagentes | Baseados em Lipídios |

| Baseados em Polímeros | |

| Baseados em Proteínas | |

| Equipamentos | Sistemas de Eletroporação |

| Sistemas de Microinjeção | |

| Sistemas Mediados por Nanopartículas |

| Métodos Bioquímicos | Lipofecção |

| Fosfato de Cálcio | |

| Métodos Físicos | Eletroporação |

| Microinjeção | |

| Sonoporação | |

| Métodos Virais | Retroviral |

| Lentiviral | |

| AAV |

| Produção de Proteínas |

| Estudos de Expressão Gênica e mRNA |

| Fabricação de Terapia Celular e Gênica |

| Pesquisa do Câncer |

| Descoberta e Triagem de Medicamentos |

| Células de Mamíferos |

| Células Bacterianas |

| Leveduras e Fungos |

| Células de Insetos |

| Células Vegetais |

| Empresas Farmacêuticas e Biotecnológicas |

| Institutos Acadêmicos e de Pesquisa |

| CROs e CMOs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Reagentes | Baseados em Lipídios |

| Baseados em Polímeros | ||

| Baseados em Proteínas | ||

| Equipamentos | Sistemas de Eletroporação | |

| Sistemas de Microinjeção | ||

| Sistemas Mediados por Nanopartículas | ||

| Por Método | Métodos Bioquímicos | Lipofecção |

| Fosfato de Cálcio | ||

| Métodos Físicos | Eletroporação | |

| Microinjeção | ||

| Sonoporação | ||

| Métodos Virais | Retroviral | |

| Lentiviral | ||

| AAV | ||

| Por Aplicação | Produção de Proteínas | |

| Estudos de Expressão Gênica e mRNA | ||

| Fabricação de Terapia Celular e Gênica | ||

| Pesquisa do Câncer | ||

| Descoberta e Triagem de Medicamentos | ||

| Por Tipo de Célula | Células de Mamíferos | |

| Células Bacterianas | ||

| Leveduras e Fungos | ||

| Células de Insetos | ||

| Células Vegetais | ||

| Por Usuário Final | Empresas Farmacêuticas e Biotecnológicas | |

| Institutos Acadêmicos e de Pesquisa | ||

| CROs e CMOs | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de reagentes e equipamentos de transfecção?

O tamanho do mercado de reagentes e equipamentos de transfecção ficou em USD 1,26 bilhão em 2025 e está projetado para alcançar USD 1,71 bilhão até 2030 com TCAC de 6,30%.

Qual segmento de produto gera a maior receita?

Os reagentes dominam, detendo 74,01% de participação de mercado em 2024 devido à sua natureza de consumível recorrente.

Por que os métodos físicos de transfecção estão crescendo rapidamente?

Técnicas físicas como eletroporação alcançam alta eficiência sem vetores virais, impulsionando TCAC de 14,71% à medida que demandas de segurança e escalabilidade aumentam.

Qual região está se expandindo mais rapidamente neste mercado?

A Ásia-Pacífico registra a maior TCAC a 10,31%, impulsionada pelas reformas regulatórias da China e scale-up de fabricação.

Como as tecnologias de IA estão influenciando esta indústria?

A IA otimiza formulações de reagentes e parâmetros de transfecção, reduzindo taxas de falha e encurtando cronogramas de desenvolvimento, particularmente em instalações norte-americanas e europeias.

Página atualizada pela última vez em: