Tamanho e Participação do Mercado de Brinquedos e Jogos Tradicionais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

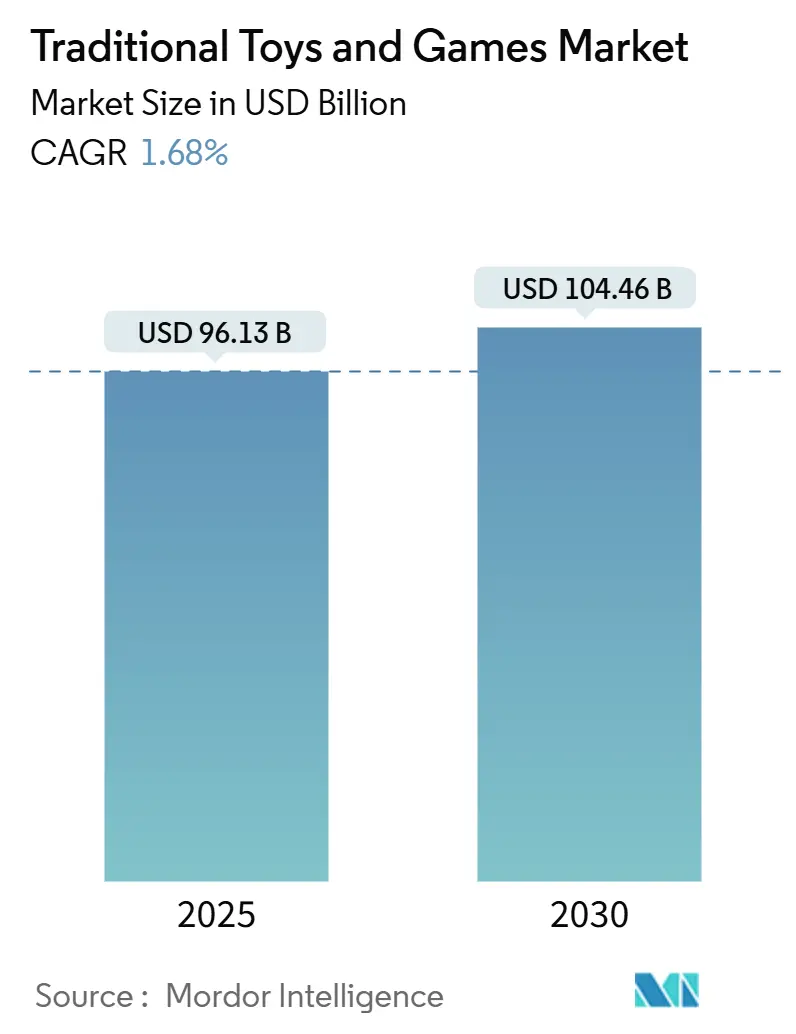

| Tamanho do Mercado (2025) | 96.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 104.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 1.68% CAGR |

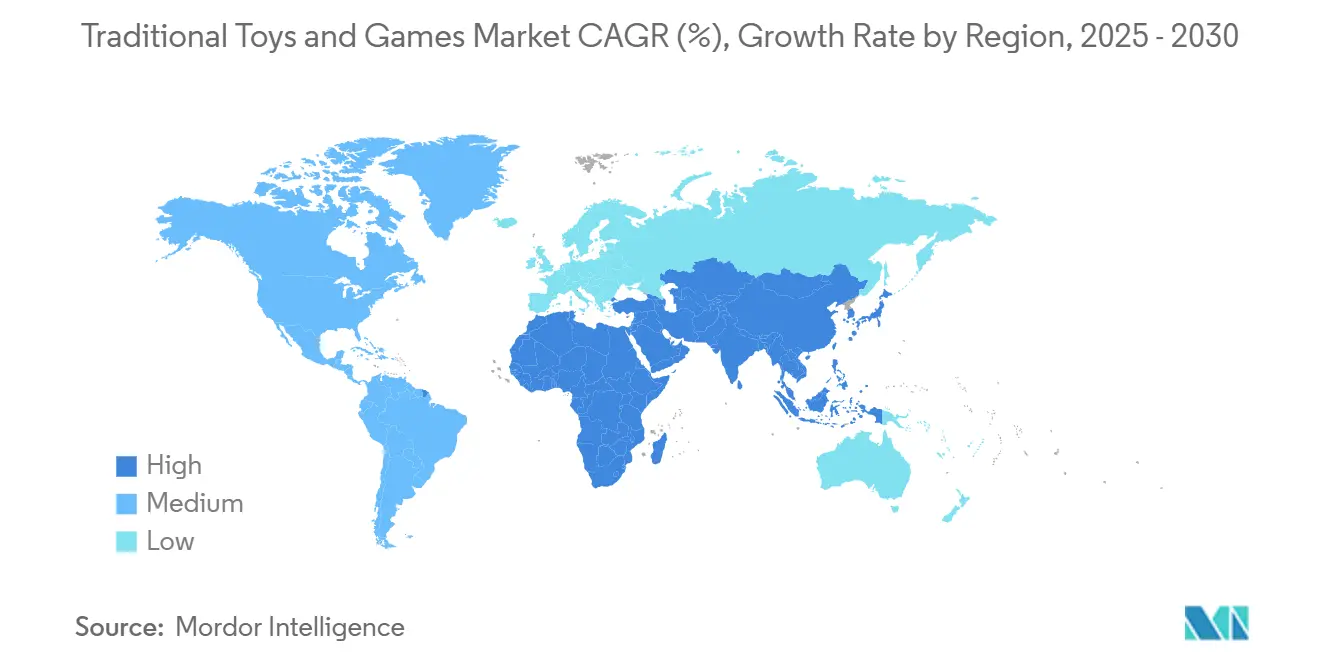

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

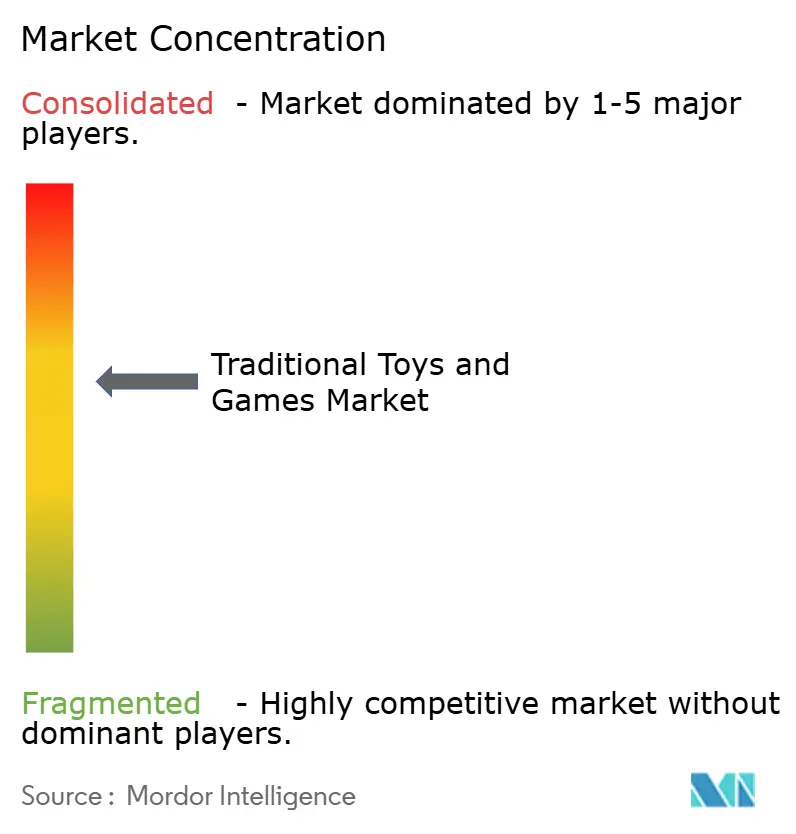

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Brinquedos e Jogos Tradicionais pela Mordor Intelligence

O mercado global de brinquedos e jogos tradicionais alcançou USD 96,13 bilhões em 2025 e está projetado para crescer para USD 104,46 bilhões até 2030, com uma TCAC de 1,68%. A preferência dos pais por brinquedos com benefícios educacionais e de desenvolvimento, especialmente produtos focados em STEM e opções ecológicas, sustenta a expansão do mercado. O apelo duradouro dos brinquedos clássicos, forte reconhecimento da marca e experiências de brincadeiras práticas mantêm a estabilidade do mercado apesar da competição de videogames, aplicativos móveis e plataformas de entretenimento digital. Os fabricantes continuam enfrentando desafios da cadeia de suprimentos enquanto se adaptam às preferências dos consumidores. Além disso, as crescentes preocupações parentais sobre o tempo excessivo de tela fortalecem o mercado à medida que as famílias incorporam brinquedos tradicionais para promover o desenvolvimento equilibrado da infância. Essas dinâmicas de mercado indicam potencial de crescimento sustentado para brinquedos tradicionais, particularmente em segmentos que enfatizam aprendizagem e desenvolvimento.

Principais Conclusões do Relatório

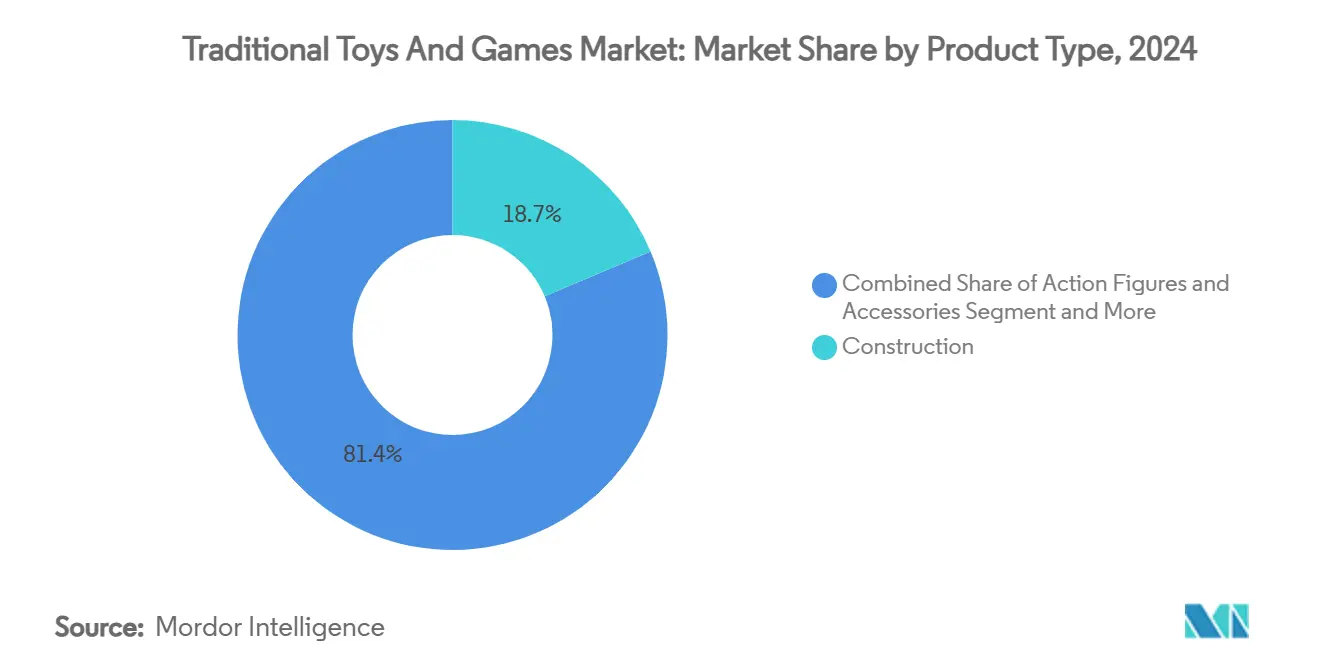

- Por tipo de produto, brinquedos de construção capturaram 18,65% da participação do mercado global de brinquedos em 2024, enquanto jogos e quebra-cabeças estão projetados para expandir com uma taxa de crescimento anual composta (TCAC) de 2,05% até 2030.

- Por modo de operação, brinquedos manuais representaram 74,47% do tamanho do mercado global de brinquedos em 2024; brinquedos elétricos/operados por bateria devem liderar o crescimento com uma TCAC de 2,45% até 2030.

- Por faixa etária, a coorte de crianças/adolescentes representou 64,45% do tamanho do mercado global de brinquedos em 2024, enquanto brinquedos para bebês e crianças pequenas devem crescer com uma TCAC de 3,95% no período de previsão.

- Por categoria, produtos de mercado de massa detiveram 69,57% da participação na receita em 2024, mas brinquedos premium estão avançando com uma TCAC de 3,23% até 2030.

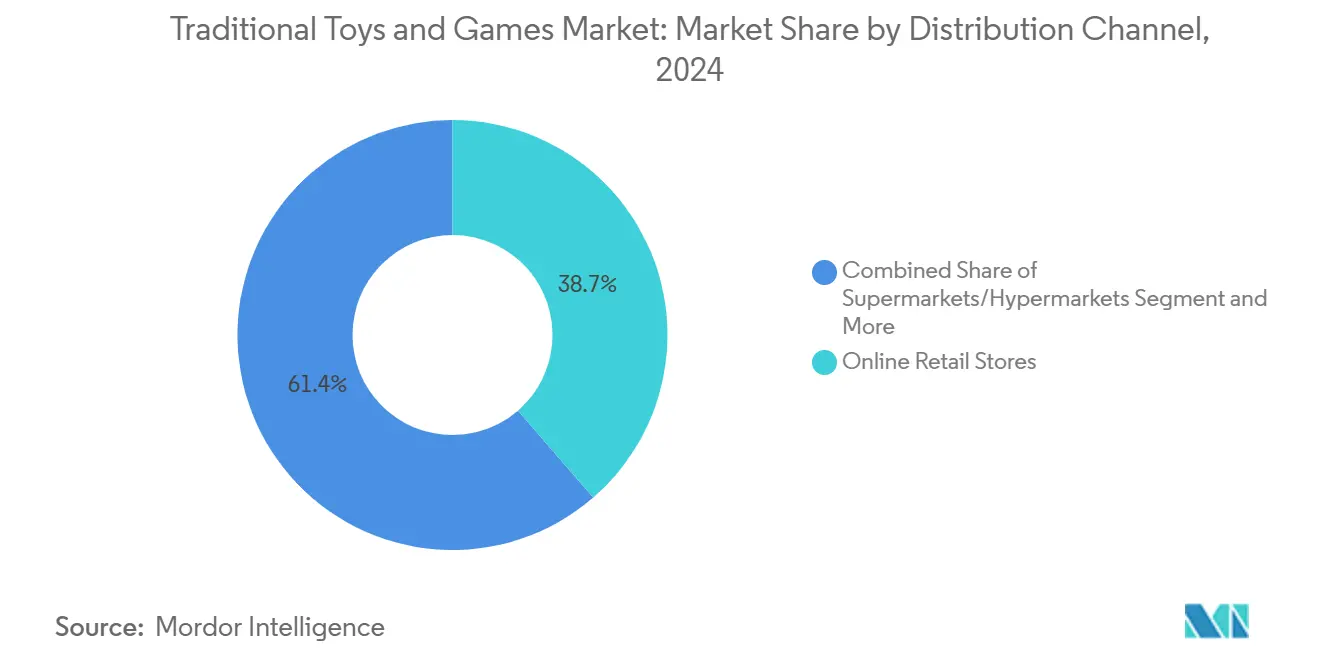

- Por canal de distribuição, lojas de varejo online dominaram com uma participação de 38,65% em 2024 e aumentarão com uma TCAC de 3,75% até 2030.

- Por geografia, a América do Norte liderou com 34,65% do tamanho do mercado global de brinquedos em 2024, porém a Ásia-Pacífico está posicionada para a TCAC regional mais rápida de 4,32% entre 2025-2030.

Tendências e Insights do Mercado Global de Brinquedos e Jogos Tradicionais

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda por brinquedos educacionais | +0.8% | Global; ganhos iniciais na América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Popularidade de brinquedos de construção | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Conscientização sobre saúde e brincadeiras ao ar livre | +0.4% | América do Norte e UE; expansão para APAC | Médio prazo (2-4 anos) |

| Integração tecnológica com brinquedos tradicionais | +0.5% | Núcleo APAC, América do Norte, mercados seletivos da UE | Longo prazo (≥ 4 anos) |

| Sustentabilidade e materiais ecológicos | +0.3% | UE, América do Norte, segmento premium global | Longo prazo (≥ 4 anos) |

| Crescimento de jogos 3D e gráficos | +0.2% | Mercados desenvolvidos mundialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Brinquedos Educacionais

A demanda por brinquedos educacionais está experimentando crescimento significativo, impulsionada pela ênfase crescente dos pais no aprendizado STEM e desenvolvimento cognitivo sobre entretenimento passivo. Essa mudança se reflete em números crescentes de exportação, com as exportações de brinquedos da China atingindo USD 2,94 bilhões em abril de 2025, indicando expansão robusta do mercado[1]Fonte: Alfândega da China, "China: exportações mensais de brinquedos," english.customs.gov.cn. As crescentes preocupações dos pais sobre o tempo excessivo de tela levaram a uma preferência por experiências de aprendizagem prática que desenvolvem raciocínio espacial, habilidades de resolução de problemas e persistência. Brinquedos STEM efetivamente combinam aprendizagem com brincadeira, tornando conceitos complexos mais acessíveis e agradáveis para as crianças enquanto aprimoram habilidades de pensamento crítico. Essa tendência é exemplificada por desenvolvimentos recentes do mercado, como o lançamento em outubro de 2024 da linha de brinquedos STEM Wondery Kids e Wow in the World, que integra elementos educacionais em brinquedos tradicionais para fomentar engajamento significativo entre crianças e cuidadores. A integração da tecnologia em brinquedos educacionais, como robôs de codificação e ferramentas de aprendizagem de realidade aumentada, aumentou ainda mais seu apelo entre pais conhecedores de tecnologia que buscam experiências educacionais equilibradas. Além disso, os fabricantes estão respondendo a essa demanda investindo em pesquisa e desenvolvimento para criar brinquedos educacionais inovadores que se alinhem com currículos educacionais atuais e marcos de desenvolvimento.

Crescente Popularidade de Brinquedos de Construção

Os brinquedos de construção estão experimentando um renascimento impulsionado por seu apelo intergeracional e integração tecnológica. Esses brinquedos, incluindo blocos de construção e conjuntos Lego, estimulam o desenvolvimento cognitivo, aprimoram habilidades motoras finas e fomentam a criatividade enquanto encorajam resolução de problemas, pensamento lógico e habilidades de engenharia. O crescimento da categoria é ainda mais amplificado pelas plataformas de mídia social que mostram construções elaboradas, criando efeitos de marketing viral que a publicidade tradicional não pode replicar. Inovações de fabricação permitem designs cada vez mais sofisticados mantendo padrões de segurança, com players como a Mattel, que lançou sua marca Brick Shop em maio de 2025, desafiando players estabelecidos em segmentos de conjuntos de construção de alto crescimento. A integração de recursos de realidade aumentada e aplicativos móveis adicionou novas dimensões aos padrões de brincadeira de construção tradicionais, permitindo que as crianças interajam com suas criações físicas em ambientes digitais. Instituições educacionais incorporam cada vez mais brinquedos de construção em seus currículos STEM, reconhecendo seu valor no desenvolvimento da consciência espacial e conceitos de engenharia. Além disso, o surgimento de fãs adultos de brinquedos de construção levou ao desenvolvimento de conjuntos mais complexos direcionados a públicos maduros, expandindo o mercado além de sua demografia juvenil tradicional.

Conscientização sobre Saúde e Brincadeiras ao Ar Livre

O crescente reconhecimento entre os pais dos benefícios de desenvolvimento de experiências de brincadeira tátil e tridimensional sobre atividades baseadas em tela está impulsionando o mercado de brinquedos e jogos tradicionais. Essa tendência beneficia particularmente categorias como equipamentos esportivos, jogos ao ar livre e conjuntos de construção física que promovem desenvolvimento de habilidades motoras e interação social. O movimento é apoiado por recomendações pediátricas limitando o tempo de tela para crianças pequenas e pesquisa ligando brincadeira física ao desenvolvimento cognitivo e regulação emocional. De acordo com dados da Toy Association, as vendas de varejo de brinquedos ao ar livre e esportivos nos Estados Unidos alcançaram aproximadamente USD 4,3 bilhões em 2024[2]Fonte: Toy Association, "Vendas de varejo de brinquedos ao ar livre e esportivos nos Estados Unidos de 2020 a 2024", toyassociation.org. O Hospital Infantil da Filadélfia enfatiza que brincadeiras ao ar livre ajudam as crianças a socializar, entender melhor seus corpos, se engajar em brincadeiras imaginativas e desfrutar do ar livre[3]Fonte: Hospital Infantil da Filadélfia, "Benefícios das Brincadeiras ao Ar Livre," chop.edu. Essa crescente preferência por experiências de brincadeira tradicionais se reflete no desempenho do mercado. Os fabricantes estão respondendo a essa tendência desenvolvendo equipamentos inovadores de brincadeiras ao ar livre e brinquedos tradicionais que incorporam elementos educacionais mantendo sua natureza física. Além disso, escolas e instituições educacionais estão cada vez mais incorporando métodos tradicionais de aprendizagem baseados em brincadeiras em seus currículos, fortalecendo ainda mais a demanda do mercado por brinquedos e jogos convencionais.

Sustentabilidade e Materiais Ecológicos

A consciência ambiental está transformando processos de obtenção de materiais e produção em toda a indústria de brinquedos, com players-chave investindo pesadamente em alternativas sustentáveis. Por exemplo, em março de 2024, a PLAYMOBIL selecionou material de estirênicos à base de plantas da INEOS Styrolution para novos brinquedos sustentáveis. A disposição do consumidor de pagar prêmios por brinquedos ecológicos está impulsionando a inovação em bioplásticos, materiais reciclados e redução de embalagens, abordando crescentes críticas da contribuição da indústria para o desperdício plástico enquanto cria oportunidades de diferenciação competitiva para adotantes pioneiros. Essa mudança em direção a práticas sustentáveis deve influenciar significativamente a trajetória de crescimento do mercado de brinquedos e jogos tradicionais nos próximos anos. Participantes da indústria estão incorporando cada vez mais plásticos oceânicos reciclados e materiais biodegradáveis em seus processos de produção, demonstrando seu compromisso com a gestão ambiental. Além disso, líderes de mercado estão redesenhando embalagens para minimizar desperdícios e implementando programas de retorno para garantir reciclagem adequada de produtos no fim da vida útil.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Entretenimento digital e baseado em tela | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Interrupções da cadeia de suprimentos e escassez de matéria-prima | -0.6% | Global; cadeias dependentes da China | Médio prazo (2-4 anos) |

| Competição de aplicativos educacionais | -0.4% | América do Norte, Europa, APAC urbano | Médio prazo (2-4 anos) |

| Padrões regulatórios e de segurança rigorosos | -0.3% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Competição Intensa de Entretenimento Digital e Baseado em Tela

Plataformas de entretenimento digital, incluindo videogames, conteúdo de streaming e mídia social, representam uma ameaça significativa ao engajamento de brinquedos tradicionais. De acordo com dados de 2024 da Entertainment Software Association, 83% dos pais jogam videogames com seus filhos, indicando a crescente prevalência de entretenimento digital em atividades familiares[4]Fonte: Entertainment Software Association, "Fatos Essenciais Sobre a Indústria de Videogames dos EUA 2024," theesa.com . O tempo crescente gasto nessas plataformas digitais, que oferecem gratificação instantânea e conectividade social, particularmente atrai crianças e restringe o crescimento do mercado de brinquedos e jogos tradicionais. Essa mudança nas preferências de entretenimento levou fabricantes de brinquedos tradicionais a adaptar suas estratégias, com muitos incorporando elementos digitais em suas ofertas de produtos. A integração de recursos de realidade aumentada e brinquedos conectados por aplicativo representa os esforços dos fabricantes para permanecer competitivos em um ambiente de brincadeira cada vez mais digitalizado. Estudos mostram que crianças de 5-12 anos passam em média 4-6 horas diárias em dispositivos digitais, destacando ainda mais o desafio enfrentado pelos fabricantes de brinquedos tradicionais.

Crescente Competição de Aplicativos Educacionais e Ferramentas de E-Learning

Plataformas de tecnologia educacional criam uma restrição significativa de mercado para brinquedos e jogos tradicionais, à medida que os consumidores cada vez mais migram para soluções de aprendizagem digital. Essas plataformas oferecem experiências de aprendizagem interativas com caminhos personalizados, feedback imediato e capacidades de rastreamento de progresso que brinquedos convencionais não podem replicar. A pandemia de COVID-19 acelerou a adoção de soluções de aprendizagem digital, estabelecendo padrões de uso persistentes que continuam influenciando o comportamento do consumidor. Essa mudança nas preferências de aprendizagem obriga fabricantes de brinquedos tradicionais a enfatizar suas vantagens únicas em aprendizagem tátil, desenvolvimento de raciocínio espacial e interação social face a face para manter relevância no mercado. Muitos fabricantes de brinquedos tradicionais estão respondendo incorporando elementos híbridos que combinam brincadeira física com componentes digitais para permanecer competitivos. Os pais buscam cada vez mais brinquedos que ofereçam tanto valor educacional quanto experiências de brincadeira tradicionais, criando oportunidades para desenvolvimento de produtos inovadores. A evolução contínua e acessibilidade de plataformas de tecnologia educacional apresentam um desafio contínuo para fabricantes de brinquedos tradicionais, potencialmente limitando seu crescimento de mercado e exigindo adaptação constante para manter competitividade.

Análise de Segmentação

Por Tipo de Produto: Construção Lidera Crescimento Impulsionado por Inovação

Os brinquedos de construção dominam o mercado de brinquedos e jogos tradicionais com uma participação de 18,65% em 2024, impulsionados por seu valor educacional percebido e apelo através de múltiplas gerações. O sucesso deste segmento se estende além das crianças para engajar adultos, enquanto Jogos e Quebra-cabeças emergem como a categoria de crescimento mais rápido com uma TCAC projetada de 2,05% de 2025-2030, refletindo maior engajamento familiar e foco no desenvolvimento cognitivo. Figuras de Ação e Acessórios mantêm desempenho robusto através de propriedades licenciadas e colecionáveis, embora Bonecas e Acessórios enfrentem desafios de padrões de brincadeira em evolução e alternativas de entretenimento digital.

Veículos Modelo mostram crescimento sustentado ao direcionar colecionadores adultos e incorporar detalhamento premium, com ênfase particular em temas de veículos elétricos e autônomos. O mercado também abrange várias categorias emergentes, incluindo kits STEM e brinquedos sensoriais, que abordam requisitos de desenvolvimento específicos e aplicações terapêuticas, demonstrando a adaptação da indústria às necessidades de mudança do consumidor e prioridades educacionais. Esses segmentos especializados se beneficiam da crescente consciência parental sobre marcos de desenvolvimento e benchmarks educacionais na primeira infância. Além disso, os fabricantes continuam inovando dentro dessas categorias incorporando materiais sustentáveis e embalagens ecológicas para alinhar com a crescente consciência ambiental entre os consumidores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis com a compra do relatório

Por Modo de Operação: Dominância Manual Enfrenta Inovação Elétrica

Os brinquedos manuais continuam dominando o mercado com uma participação de 74,47% em 2024, já que os consumidores consistentemente preferem experiências de brincadeira táteis e práticas que aprimoram criatividade e desenvolvimento de habilidades motoras. Enquanto brinquedos elétricos/operados por bateria representam um segmento menor, eles exibem maior potencial de crescimento com uma TCAC de 2,45%, impulsionados por ênfase crescente no aprendizado precoce e investimento parental em brinquedos de desenvolvimento. Essa preferência por brinquedos manuais é particularmente evidente em mercados emergentes, onde padrões de brincadeira tradicionais permanecem profundamente enraizados em práticas culturais. Além disso, os preços mais baixos e durabilidade dos brinquedos manuais contribuem para sua liderança de mercado sustentada, especialmente em regiões sensíveis ao preço.

O segmento de brinquedos elétricos enfrenta desafios regulatórios, particularmente de propostas da Consumer Product Safety Commission sobre segurança de baterias de botão e moeda, que podem necessitar modificações de design e aumentar custos de conformidade. No entanto, avanços na vida útil da bateria, recursos de segurança e capacidades interativas estão permitindo que fabricantes expandam aplicações de brinquedos elétricos além de categorias tradicionais para mercados educacionais e terapêuticos, apoiando a trajetória de crescimento do segmento. A integração de recursos inteligentes e opções de conectividade em brinquedos elétricos está criando novas oportunidades para fabricantes diferenciarem seus produtos. Além disso, o crescente foco na educação STEM levou ao aumento da demanda por brinquedos programáveis e habilitados por tecnologia, apesar dos obstáculos regulatórios.

Por Faixa Etária: Segmento Criança/Adolescente Impulsiona Dinâmicas de Mercado

O segmento de crianças/adolescentes (2-18 anos) domina o mercado de brinquedos com uma participação de 64,45% em 2024, enquanto o segmento de bebês e crianças pequenas (abaixo de 2 anos) exibe a maior taxa de crescimento com uma TCAC de 3,95% de 2025-2030. O segmento de bebês e crianças pequenas mantém demanda consistente através de brinquedos de desenvolvimento e produtos certificados para segurança, enquanto a expansão do segmento de crianças/adolescentes é impulsionada pelo fenômeno emergente do mercado kidult. Os pais estão priorizando cada vez mais o valor educacional em brinquedos para crianças de 2-18 anos, levando a maiores gastos neste segmento. Além disso, a integração da tecnologia em brinquedos tradicionais criou novas oportunidades dentro do segmento de crianças/adolescentes, particularmente em produtos focados em STEM.

A tendência crescente de consumidores adultos comprando brinquedos para prazer pessoal em vez de presentear transformou padrões tradicionais de consumo baseados em idade. Essa mudança levou fabricantes a adaptar suas estratégias de desenvolvimento de produtos e marketing, particularmente em colecionáveis, conjuntos de construção e propriedades licenciadas que combinam apelo nostálgico com valor de exibição. Insights de consumidores mostram que adultos de 25-40 anos representam uma porção significativa de compras de brinquedos premium, especialmente em categorias como figuras de ação e colecionáveis de edição limitada. Além disso, comunidades de mídia social centradas em colecionar brinquedos fortaleceram este segmento de mercado, encorajando fabricantes a lançar produtos mais sofisticados e detalhados que atraem colecionadores adultos.

Por Canal de Distribuição: Varejo Online Transforma Acesso ao Mercado

Lojas de varejo online dominam o mercado com uma participação de 38,65% em 2024 e estão projetadas para crescer com uma TCAC de 3,75% de 2025-2030. Essa posição de liderança deriva da adoção digital acelerada e preferência do consumidor por conveniência, que continuou além do período da pandemia. Enquanto lojas de varejo especializadas mantêm sua relevância através de compras experienciais e orientação especializada, supermercados e hipermercados enfrentam pressão crescente da competição online e compras por impulso em declínio. A integração de aplicações de compras móveis e sistemas de pagamento sem costura fortaleceu ainda mais a posição de mercado do varejo online. Além disso, a expansão de serviços de entrega no mesmo dia em áreas urbanas abordou necessidades de gratificação imediata, tradicionalmente uma força do varejo físico.

O crescimento do canal e-commerce é apoiado por redes logísticas aprimoradas, tecnologias de experimentar antes de comprar virtual e marketing eficaz de mídia social que facilita descoberta de produtos e tendências virais. Essa transformação digital criou oportunidades para fabricantes menores acessarem mercados globais sem investimentos significativos em infraestrutura de varejo, enquanto canais alternativos como plataformas direto-ao-consumidor e serviços de assinatura oferecem curadoria de produtos personalizada e ofertas exclusivas. A implementação de inteligência artificial para recomendações personalizadas e gerenciamento de inventário melhorou a experiência de compras online. Além disso, a integração de ferramentas de realidade aumentada para visualização de produtos reduziu taxas de devolução e aumentou a confiança do consumidor em compras online.

Nota: Participações de segmento de todos os segmentos individuais disponíveis com a compra do relatório

Por Categoria: Segmento Premium Capitaliza no Foco em Qualidade

Brinquedos do mercado de massa comandam uma participação dominante de 69,57% do mercado em 2024, impulsionados pela sensibilidade de preço do consumidor e estratégias de varejo focadas em volume. No entanto, o segmento de brinquedos Premium está experimentando crescimento mais rápido com uma TCAC de 3,23% de 2025-2030, à medida que os consumidores valorizam cada vez mais qualidade superior, recursos educacionais e métodos de produção sustentáveis. Essa mudança reflete uma crescente disposição de investir em brinquedos duráveis que oferecem valor a longo prazo, beneficiando particularmente marcas estabelecidas com fortes registros de segurança e recursos inovadores. O segmento de mercado de massa mantém sua posição através de redes de distribuição extensas e economias de escala, permitindo estratégias de preços competitivos. Além disso, fabricantes de mercado de massa focam em produtos licenciados e franquias de entretenimento populares para manter relevância de mercado e apelo ao consumidor.

O crescimento do segmento premium se alinha com preferências de consumidor em evolução que enfatizam qualidade sobre quantidade e valor educacional. Empresas como LEGO exemplificam posicionamento premium bem-sucedido através de seu compromisso com inovação, padrões rigorosos de segurança e herança da marca. Essa abordagem estratégica permite que elas mantenham preços e margens mais altos, que por sua vez apoiam investimentos contínuos em pesquisa e desenvolvimento para expansão de mercado. Fabricantes de brinquedos premium estão incorporando cada vez mais tecnologias avançadas e materiais sustentáveis em seus produtos para justificar preços premium. O segmento também se beneficia da crescente consciência parental sobre os benefícios de desenvolvimento de brinquedos educacionais de alta qualidade, levando ao aumento do investimento em produtos premium apesar de seu custo mais alto.

Análise Geográfica

A América do Norte detém a posição dominante do mercado com uma participação de 34,65% em 2024, apoiada por altos níveis de renda disponível, regulamentações robustas de segurança de brinquedos e infraestrutura de varejo bem desenvolvida. A força de mercado da região é ainda mais reforçada pela presença de sedes de grandes empresas de brinquedos em Los Angeles. O mercado se beneficia de plataformas sofisticadas de e-commerce e estratégias de varejo omnicanal que aprimoram a acessibilidade do consumidor aos produtos de brinquedos. Além disso, a estrutura robusta de proteção de propriedade intelectual da região encoraja inovação e investimento no desenvolvimento de novos brinquedos.

A Ásia-Pacífico está experimentando a expansão de mercado mais rápida com uma TCAC projetada de 4,32% durante 2025-2030. Enquanto a China mantém sua posição como centro de fabricação primário para brinquedos americanos e europeus, custos trabalhistas crescentes e tensões comerciais estão levando empresas a diversificar suas cadeias de suprimentos. A transformação de fabricação da Índia está contribuindo significativamente para a trajetória de crescimento da região. O surgimento de marcas locais de brinquedos em países como Japão e Coreia do Sul está reformulando as dinâmicas de mercado regionais. A crescente população de classe média através das nações do Sudeste Asiático também está impulsionando o aumento do consumo de brinquedos e expansão de mercado.

A Europa exibe crescimento de mercado estável, caracterizado por padrões rigorosos de segurança e requisitos de sustentabilidade que influenciam o desenvolvimento de produtos. O forte foco da região na responsabilidade ambiental aumentou a demanda por brinquedos ecológicos e embalagens sustentáveis, criando oportunidades de mercado para fabricantes que adotam métodos de produção ambientalmente conscientes. O mercado é particularmente influenciado pelas diretrizes abrangentes de segurança de brinquedos da União Europeia, que estabelecem benchmarks globais para padrões de qualidade e segurança. A ênfase da região em brinquedos educacionais e de desenvolvimento se alinha com preferências de consumidor por produtos que combinam aprendizagem com brincadeira.

Cenário Competitivo

O mercado global de brinquedos demonstra concentração moderada com características oligopolísticas, já que players principais como LEGO, Mattel e Hasbro detêm participações substanciais de mercado enquanto empresas menores operam em segmentos de nicho. As empresas focam na diversificação de portfólio de marca, licenciamento de propriedades de entretenimento e expansão para mercados emergentes para manter posições competitivas. A consolidação de mercado continua através de aquisições estratégicas e parcerias, permitindo que empresas maiores fortaleçam sua presença no mercado. As dinâmicas competitivas da indústria são ainda mais moldadas por preferências regionais e redes de distribuição, com empresas bem-sucedidas mantendo relacionamentos fortes com varejistas e plataformas de e-commerce.

A integração tecnológica se tornou essencial para diferenciação de mercado, com empresas incorporando personalização alimentada por IA, experiências de realidade aumentada e plataformas de brincadeira conectada para aprimorar engajamento do usuário além de produtos físicos. Além disso, fabricantes estão diversificando suas cadeias de suprimentos para longe da China em resposta a tensões comerciais e preocupações de sustentabilidade, criando oportunidades para empresas com capacidades de produção flexíveis e regionais. Iniciativas de transformação digital se estendem aos processos de fabricação, melhorando eficiência e reduzindo custos de produção. A integração de análise de dados permite que empresas compreendam melhor as preferências do consumidor e otimizem ciclos de desenvolvimento de produtos.

O mercado continua evoluindo à medida que fabricantes exploram novos segmentos e oportunidades. Por exemplo, a introdução do BLDR da Jazwares, uma marca de brinquedos de construção em fevereiro de 2025, demonstra a expansão da indústria para novas categorias. As empresas também estão direcionando segmentos anteriormente sub-atendidos, incluindo fabricação de brinquedos sustentáveis, integração de tecnologia educacional e mercados de colecionadores adultos. A inovação em materiais e processos de fabricação permitiu o desenvolvimento de produtos mais ambientalmente amigáveis. O surgimento de canais de vendas direto-ao-consumidor criou novas oportunidades para entrada no mercado e desenvolvimento de marca.

Líderes da Indústria de Brinquedos e Jogos Tradicionais

-

Mattel

-

Hasbro

-

TOMY Company Ltd

-

Kirkbi A/S

-

Bandai Namco Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A LEGO abriu a maior loja da Ásia na Índia através de uma parceria com o Ample Group, expandindo de sua presença online e varejistas multimarca para um local de varejo dedicado.

- Abril de 2025: A Hasbro renovou seu acordo de licenciamento multi-anual com a Disney Consumer Products para continuar fabricando brinquedos e jogos baseados em propriedades Star Wars e Marvel.

- Fevereiro de 2025: A Hasbro introduziu conjuntos de brincadeira PLAY-DOH Barbie através de um acordo de licenciamento com a Mattel. A linha de produtos apresenta bonecas com ferramentas de criação de moda que permitem às crianças desenhar e criar suas próprias roupas e acessórios PLAY-DOH.

- Setembro de 2024: A Cobi iniciou uma parceria com a Hobbycraft através de um lançamento suave de seus produtos principais em locais premium selecionados da Hobbycraft; um lançamento mais amplo está planejado antes da temporada de Natal.

Escopo do Relatório do Mercado Global de Brinquedos e Jogos Tradicionais

Brinquedos e jogos são as ferramentas de brincadeira, que ocupam uma parte importante na vida social. Estes são principalmente destinados ao uso de crianças, embora também tenham sido comercializados para adultos sob certas circunstâncias. O mercado global de brinquedos e jogos tradicionais é segmentado por tipo de produto como brinquedos ao ar livre e esportivos, conjuntos de construção, bonecas e brinquedos de pelúcia, veículos, figuras de ação, outros. Também, por canal de distribuição divide o mercado em hipermercados/supermercados, lojas de varejo especializadas e lojas de varejo online. O mercado é segmentado baseado na geografia: América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento de mercado e previsões foram feitos baseados no valor (em bilhões USD).

| Figuras de Ação e Acessórios |

| Construção |

| Bonecas e Acessórios |

| Jogos e Quebra-cabeças |

| Veículos Modelo |

| Outros Tipos de Produto |

| Manual |

| Elétrico/Operado por Bateria |

| Bebê e Criança Pequena (Abaixo de 2 Anos) |

| Criança/Adolescente (2-18 Anos) |

| Massa |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Varejo Especializadas |

| Lojas de Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Figuras de Ação e Acessórios | |

| Construção | ||

| Bonecas e Acessórios | ||

| Jogos e Quebra-cabeças | ||

| Veículos Modelo | ||

| Outros Tipos de Produto | ||

| Por Modo de Operação | Manual | |

| Elétrico/Operado por Bateria | ||

| Por Faixa Etária | Bebê e Criança Pequena (Abaixo de 2 Anos) | |

| Criança/Adolescente (2-18 Anos) | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Varejo Especializadas | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de brinquedos e jogos tradicionais?

O mercado global de brinquedos e jogos tradicionais alcançou USD 96,13 bilhões em 2025.

Quão rápido o mercado global de brinquedos e jogos tradicionais crescerá até 2030?

O mercado está projetado para avançar com uma TCAC de 1,68%, alcançando USD 104,46 bilhões até 2030.

Qual segmento de produto detém a maior participação no mercado global de brinquedos e jogos tradicionais?

Brinquedos de construção lideraram com uma participação de 18,65% em 2024 devido ao apelo educacional intergeracional.

Qual canal de distribuição está expandindo mais rapidamente?

Lojas de varejo online, que capturaram uma participação de 38,65% em 2024, devem crescer com uma TCAC de 3,75% até 2030.

Por que brinquedos premium estão ganhando tração?

Os consumidores valorizam durabilidade, recursos educacionais e materiais sustentáveis, impulsionando brinquedos premium para uma perspectiva de TCAC de 3,23%.

Qual região oferecerá a maior taxa de crescimento?

A Ásia-Pacífico está prevista para registrar uma TCAC de 4,32% entre 2025-2030 graças ao aumento dos gastos da classe média e localização da cadeia de suprimentos.

Página atualizada pela última vez em: