Tamanho e Participação do Mercado de Cadeiras Médicas Especializadas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cadeiras Médicas Especializadas pela Mordor Intelligence

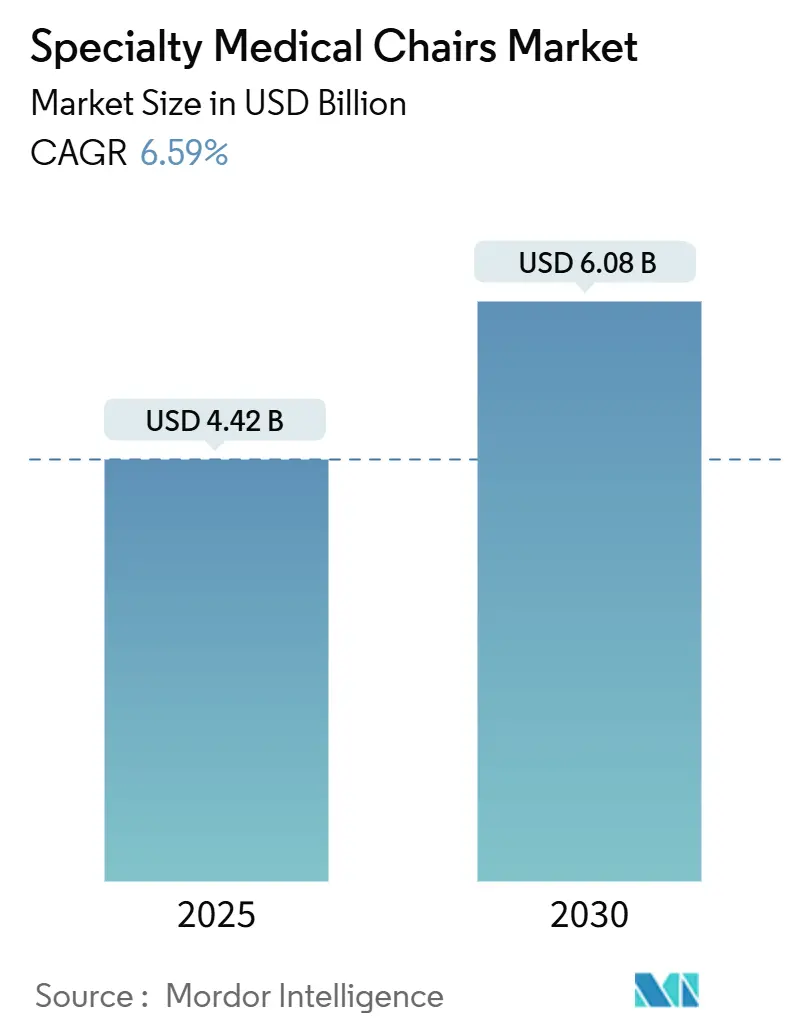

O mercado de cadeiras médicas especializadas atingiu USD 4,42 bilhões em 2025 e está no caminho para alcançar USD 6,08 bilhões até 2030, avançando a uma CAGR de 6,59%. Este momentum reflete a colisão do envelhecimento populacional, multimorbidade e a mudança de procedimentos complexos para ambientes ambulatoriais e domiciliares, tudo isso aumentando a demanda por assentos ergonômicos e ricos em tecnologia. Os provedores estão gravitando em direção a modelos totalmente elétricos e habilitados para IoT que otimizam o throughput enquanto cumprem protocolos mais rigorosos de prevenção de lesões por pressão. Os orçamentos de capital estão gradualmente se afrouxando após os congelamentos da era pandêmica, mas as decisões de substituição permanecem fortemente ligadas ao ROI demonstrável, mandatos regulatórios e prontidão de cibersegurança. Ao mesmo tempo, o mercado de cadeiras médicas especializadas enfrenta ventos contrários de custos das regras do MDR europeu e padrões de segurança contra incêndio que adicionam 12-15% aos custos de estofamento, reforçando a vantagem de escala para fabricantes estabelecidos.

Principais Pontos do Relatório

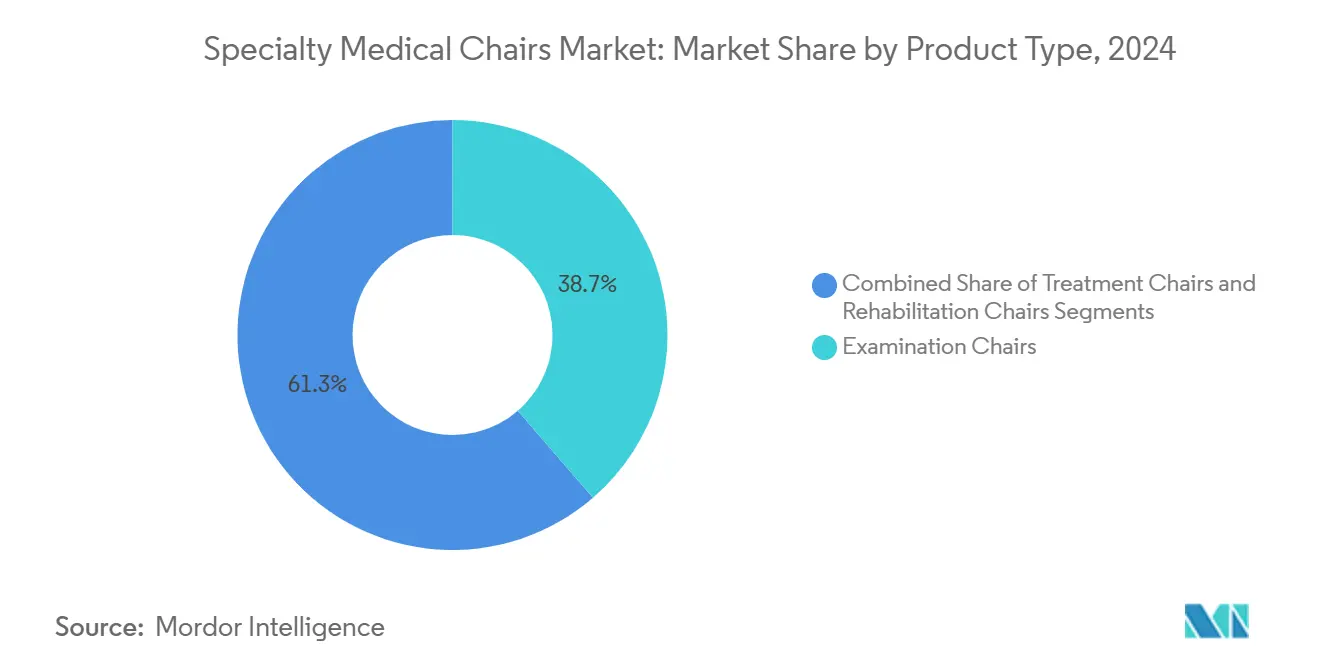

- Por tipo de produto, cadeiras de exame detiveram 38,67% da participação do mercado de cadeiras médicas especializadas em 2024, enquanto cadeiras de tratamento estão projetadas para expandir a uma CAGR de 7,41% até 2030.

- Por tecnologia, sistemas totalmente elétricos representaram 39,45% da participação do mercado de cadeiras médicas especializadas em 2024 e estão avançando a uma CAGR de 7,29% até 2030.

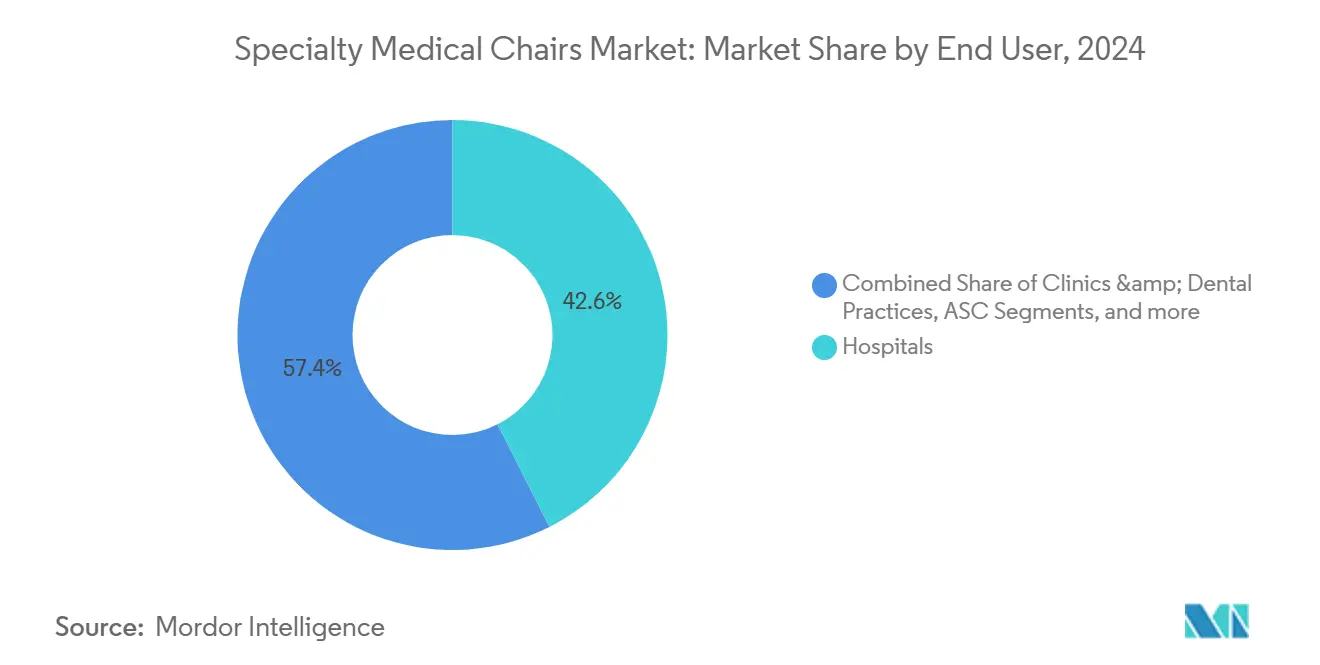

- Por usuário final, hospitais comandaram 42,56% do tamanho do mercado de cadeiras médicas especializadas em 2024, enquanto centros de cirurgia ambulatorial estão crescendo mais rapidamente a uma CAGR de 7,23%.

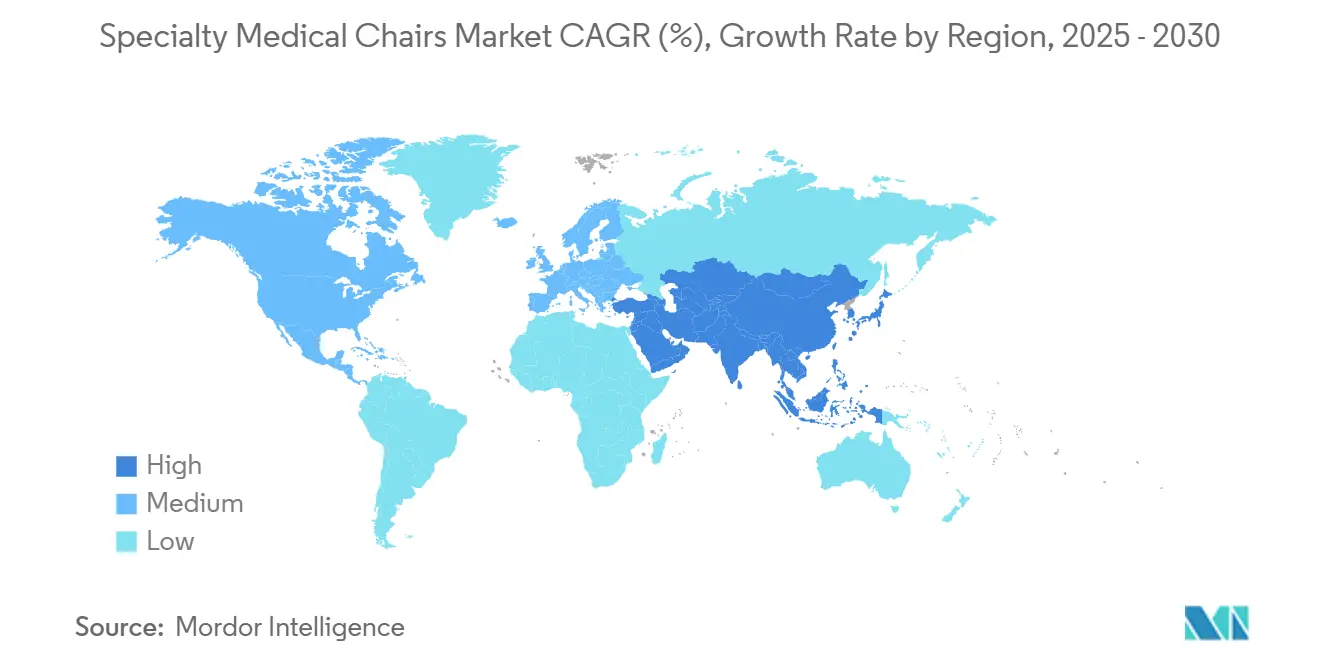

- Por geografia, a América do Norte liderou com 41,23% de participação na receita em 2024, e a Ásia-Pacífico está prevista para registrar uma CAGR de 7,34% até 2030.

Tendências e Insights do Mercado Global de Cadeiras Médicas Especializadas

Análise de Impacto dos Impulsionadores

| Impulsionador | % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Carga de envelhecimento e multimorbidade acelera demanda por cadeiras de diálise, quimio e bariátricas | 1.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança tecnológica para cadeiras totalmente motorizadas e habilitadas para IoT melhora ROI para provedores | 1.2% | América do Norte e UE liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Protocolos obrigatórios de prevenção de lesões por pressão em hospitais da OCDE | 0.9% | Países da OCDE, expandindo para mercados emergentes | Curto prazo (≤ 2 anos) |

| Modelos de cuidados renais domiciliares (ESKD Treatment Choices, EUA) impulsionam poltronas de diálise residenciais | 0.7% | Estados Unidos, com programas piloto no Canadá e Austrália | Médio prazo (2-4 anos) |

| Expansão de day-care oncológico em cidades Tier-2 da APAC | 0.6% | Núcleo APAC, transbordamento para MEA | Médio prazo (2-4 anos) |

| Aumento dos volumes de procedimentos odontológicos e oftálmicos impulsiona atualizações de cadeiras especializadas | 0.5% | Global, com crescimento mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Envelhecimento e Multimorbidade Acelera Demanda por Cadeiras de Diálise, Quimio e Bariátricas

Pessoas com 85+ anos usam o triplo dos recursos de saúde da coorte de 65-74 anos, e a população centenária dos EUA está projetada para quadruplicar até 2054. Este surto demográfico empurra departamentos de diálise, oncologia e bariátricos a instalar cadeiras projetadas para terapias longas, limites de peso mais altos e posicionamento de precisão. ASCs certificados pelo Medicare continuam a expandir capacidade para lidar com procedimentos ligados à idade, garantindo demanda sustentada por assentos premium. Sistemas de saúde também consideram economias de custo total de propriedade de designs que reduzem tempo de rotatividade, diminuem tensão do cuidador e integram acabamentos de controle de infecção.

Mudança Tecnológica para Cadeiras Totalmente Motorizadas e Habilitadas para IoT Melhora ROI para Provedores

Cadeiras conectadas alimentam dados de utilização e manutenção diretamente para plataformas de gestão de ativos hospitalares, permitindo manutenção preditiva que reduz tempo de inatividade. Em departamentos de emergência, integração IoT ajudou Mt. Sinai a reduzir tempos de espera em 50%. Configurações pré-definidas reduzem tempo de configuração entre pacientes e apoiam vias de cuidados padronizadas, especialmente em suítes de oftalmologia e odontologia. À medida que os riscos de ciberataques se intensificam, sistemas totalmente elétricos equipados com firmware criptografado e particionamento de rede tornam-se compras de capital essenciais.

Protocolos Obrigatórios de Prevenção de Lesões por Pressão em Hospitais da OCDE

Lesões por pressão adquiridas no hospital afetam 1,3% dos pacientes internados na Áustria, mas programas de prevenção estruturados apoiados por assentos apropriados reduzem a incidência em 83,5%. A Diretriz VHA 1352 exige que cada instalação do Veterans Health dos EUA conte com especialistas em cuidados de feridas e mantenha equipamentos que redistribuam pressão. Provedores, portanto, especificam cadeiras com reposicionamento automatizado e superfícies de gestão de microclima, desencadeando uma onda de substituição orientada por conformidade.

Modelos de Cuidados Renais Domiciliares Impulsionam Poltronas de Diálise Residenciais

O Medicare agora cobre diálise domiciliar desde o dia 1 quando o treinamento começa antes do quarto mês, tornando a terapia domiciliar financeiramente atrativa. Como resultado, fabricantes projetam poltronas que combinam estética residencial com funcionalidade clínica, incluindo trendelenburg de emergência e monitoramento de sinais vitais integrado. O sucesso de "diálise peritoneal primeiro" de Hong Kong mostra escalabilidade e está influenciando políticas em mercados APAC.

Análise de Impacto das Restrições

| Restrição | % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Congelamentos de orçamento de capital pós-COVID reduzem ciclos de substituição | -1.4% | Global, com impacto mais forte em sistemas com recursos limitados | Curto prazo (≤ 2 anos) |

| Lacunas de reembolso para cadeiras de exame fora de hospitais | -0.8% | Estados Unidos principalmente, com padrões similares em mercados de pagamento privado | Médio prazo (2-4 anos) |

| Conformidade de estofamento para resistência ao fogo e MDR (UE) adiciona 12-15% de custo | -0.7% | União Europeia, com transbordamento para mercados de exportação | Longo prazo (≥ 4 anos) |

| Alto custo de capital de cadeiras especializadas limita adoção por pequenas práticas | -0.6% | Global, com maior impacto em mercados emergentes e áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congelamentos de Orçamento de Capital Pós-COVID Reduzem Ciclos de Substituição

As margens operacionais hospitalares se comprimiram para 1-2% em 2024, forçando ciclos de vida de equipamentos a se estenderem bem além dos benchmarks anteriores. Embora os pools de lucro estejam previstos para se recuperar a 7% CAGR até 2027, tomadores de decisão ainda aprovam apenas compras ligadas a obrigação regulatória ou ganhos de throughput mensuráveis. Sistemas de saúde maiores garantem financiamento mais facilmente, ampliando a lacuna tecnológica com hospitais rurais independentes que podem adiar atualizações de cadeiras para o próximo ciclo.

Conformidade de Estofamento para Resistência ao Fogo e MDR da UE Adiciona 12-15% de Custo

O MDR da UE introduz mudanças de classificação de dispositivos, documentação mais profunda e vigilância pós-comercialização mais rigorosa, empurrando contas de certificação até EUR 500.000 por modelo. O estofamento agora deve atender tanto a testes de propagação de chamas quanto de densidade de fumaça sob o Life Safety Code, adicionando 12-15% ao custo de fábrica. Fabricantes europeus menores às vezes retiram cadeiras legadas em vez de investir, apertando a oferta e empurrando preços médios de venda para cima.

Análise de Segmentos

Por Tipo de Produto: Cadeiras de Tratamento Lideram Onda de Inovação

Cadeiras de tratamento definem o ritmo de inovação, e o tamanho do mercado de cadeiras médicas especializadas para este segmento está projetado para subir a 7,41% CAGR entre 2025-2030. O crescimento da receita decorre de clínicas odontológicas, ENT e oftálmicas adotando modelos que combinam portas de imagem, posicionamento guiado por IA e estofamento antimicrobiano. Cadeiras de exame mantiveram 38,67% de participação de mercado em 2024, servindo especialidades centrais como cardiologia e diálise. Sua ampla base instalada ancora demanda de substituição, mas cadeiras de tratamento agora lideram margens premium.

Estudos de simulação mostram que ergonomia avançada de cadeiras odontológicas pode reduzir estresse nas costas de clínicos em 42% enquanto expande o campo visual do paciente, justificando preços de lista premium. Fabricantes também visam centros de parto com designs que apoiam posições de parto lateral e conversão de emergência rápida para modo operatório. Cadeiras portáteis de coleta de sangue com capacidades de 400 libras continuam penetrando programas de triagem baseados na comunidade, reforçando volume na extremidade de valor do portfólio.

Cadeiras de reabilitação atendem populações geriátricas e bariátricas que requerem integração de elevação de pacientes, alturas de assento de entrada zero e estruturas reforçadas. Com a obesidade global ultrapassando 1 bilhão de adultos em 2025, variantes bariátricas alcançam crescimento de sub-segmento de dois dígitos. Poltronas de diálise se beneficiam da expansão de terapia domiciliar, e alguns modelos agora incluem medidores de pressão arterial ligados por Bluetooth e rotação automatizada de apoio de braço para agilizar acesso à agulha.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tecnologia: Sistemas Totalmente Elétricos Impulsionam Transformação Digital

Plataformas totalmente elétricas capturaram 39,45% de participação de mercado em 2024 e estão marcando o passo do mercado de cadeiras médicas especializadas a 7,29% CAGR. Hospitais favorecem presets de tela sensível ao toque, ajustes de altura motorizados e conectividade de API para registros eletrônicos de saúde que linhas manuais ou hidráulicas não podem oferecer. Painéis de manutenção preditiva notificam biomédicos antes que atuadores falhem, ajudando IDNs grandes a manter tempo de atividade acima de 98%.

Cadeiras semi-elétricas permanecem viáveis para aquisições sensíveis ao custo, especialmente onde atualizações de painel elétrico são proibitivas. Variantes manuais ainda ocupam nichos de emergência e cuidados de campo, mas sua participação constantemente se erode. Firmware ciberseguro agora se classifica junto com capacidade de peso e ângulos de reclinação em RFPs. Robótica é o próximo horizonte: protótipos emparelham câmeras de visão de máquina com braços motorizados para auto-posicionar pacientes para varreduras intra-orais, reduzindo tempo de procedimento de 2 visitas para 15 minutos.

Fluxos de investimento espelham esta mudança. O mercado de gestão de tecnologia de cuidados de saúde, servindo equipamentos conectados, está previsto para superar USD 26 bilhões até 2032, amplificando os benefícios do ecossistema que cadeiras totalmente elétricas entregam.

Por Usuário Final: ASCs Emergem como Catalisador de Crescimento

Centros de cirurgia ambulatorial (ASCs) estão definidos para ser a base de clientes em ascensão mais rápida, crescendo a 7,23% CAGR. Sua carga de casos está projetada para atingir 44 milhões de procedimentos até 2034, sustentada por movimentos de política que adicionam mais procedimentos ortopédicos e cardiovasculares às listas elegíveis para ASC. O tamanho do mercado de cadeiras médicas especializadas para ASCs, portanto, se expande em paralelo, com preferência por modelos que giram rapidamente e integram iluminação de local cirúrgico.

Hospitais permanecem a âncora de receita com 42,56% de participação em 2024. Eles alocam capital em direção a cadeiras equipadas para monitoramento anestésico estendido, conectividade tele-UTI e braços de imagem multi-modalidade. Clínicas e cadeias odontológicas continuam demanda constante por modelos de nível médio que se ajustam a operatórios padronizados. Instalações de cuidados de longo prazo enfatizam redistribuição de pressão e propriedades antimicrobianas, motivadas por métricas de qualidade internas que vinculam reembolsos a resultados de cuidados de feridas.

Crescimento paralelo é evidente em suítes cirúrgicas baseadas em escritório, onde procedimentos de catarata realizados fora de hospitais subiram de 0,5% em 2020 para 2,2% no Q1 2023. Ambientes de escritório precisam de pegadas compactas, mas funcionalidade de nível OR, estimulando designs que dobram dentro de 12 pés quadrados quando ociosos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

A América do Norte gerou 41,23% da receita de 2024, refletindo penetração generalizada de ASC, adoção agressiva de IoT e reembolso precoce para diálise domiciliar. Provedores dos EUA se beneficiam de incentivos ESKD Treatment Choices e de mandatos VHA de lesão por pressão que requerem assentos avançados. Planos provinciais do Canadá modernizam unidades de diálise, e grupos hospitalares privados mexicanos atualizam operatórios para capturar turismo médico de entrada. Coletivamente, esses fatores mantêm orçamentos de capital orientados para modelos de alta qualidade, totalmente elétricos e alimentam contratos recorrentes de suporte de software vinculados à conectividade.

A Ásia-Pacífico é o território de expansão mais rápida, registrando 7,34% CAGR até 2030. Governos na China, Índia e Indonésia estão canalizando somas recordes para construção de hospitais e centros de day-care oncológico, cada um demandando poltronas de oncologia com integração de poste IV e tapetes de sensor adaptáveis ao peso. O Icon Group da Austrália aproveitou joint ventures transfronteiriças para semear demanda de cadeiras na Malásia, enquanto o Japão acelera programas de tele-reabilitação que implantam cadeiras de terapia híbridas em casas. Estratégias de fornecimento local e pactos de transferência de tecnologia encurtam ciclos de entrega, mas importações de primeira linha ainda comandam participação premium em instalações terciárias.

A Europa mantém crescimento sólido, embora mais lento, em meio à conformidade rigorosa do MDR e segurança contra incêndio. Alemanha, França e Reino Unido canalizam fundos para iniciativas de prevenção de lesões por pressão e atualizações de day-care oncológico, sustentando adoção de poltronas inteligentes com gestão de microclima. Escassez de capacidade de corpo notificado estende cronogramas de certificação, desencorajando fornecedores menores e empurrando preços unitários médios para cima. Pós-Brexit, fabricantes do Reino Unido fazem malabarismos com trilhas regulatórias duplas, aumentando custo de servir, mas preservando acesso ao mercado.

Cenário Competitivo

O mercado de cadeiras médicas especializadas é moderadamente fragmentado, mas as barreiras à entrada estão aumentando. Principais fabricantes possuem P&D integrado, sistemas robustos de gestão de qualidade e braços de serviço global. Roteiros de produtos se centram em posicionamento orientado por IA, firmware ciberseguro e painéis de análise de dados que alimentam métricas de utilização de ativos para C-suites hospitalares. Plataformas agora são enviadas com APIs criptografadas, atendendo demandas de CIO por arquiteturas de confiança zero.

Atividade estratégica sublinha convergência entre hardware e fluxo de trabalho digital. Em fevereiro de 2025, Stryker fechou uma aquisição de USD 80 por ação da Inari Medical, adicionando plataformas de remoção de coágulos que podem aproveitar sua franquia de assentos[1]Stryker Corporation, "Stryker Completes Acquisition of Inari Medical," stryker.com. Dentsply Sirona expandiu seu conselho e lançou uma revisão da Wellspect Healthcare para refocar em odontologia digital, enquanto aprimora sua linha Primescan com ferramentas de fluxo de trabalho nativas da nuvem[2]Dentsply Sirona, "Dentsply Sirona Announces Strategic Review of Wellspect," dentsplysirona.com. A-dec dobrou garantias de cadeiras para 10 anos, sinalizando confiança na durabilidade de componentes e diferenciando valor para grupos odontológicos multi-site[3]A-dec, "A-dec Extends Ten-Year Warranty Worldwide," a-dec.com.

Modelos de parceria proliferam: fabricantes de equipamentos se associam com provedores de telemedicina para incorporar sensores de monitoramento remoto, e especialistas em estofamento colaboram com empresas de têxteis antimicrobianos para atender especificações de controle de infecção. Fornecedores asiáticos de médio porte visam receita MDB sob acordos de marca própria com OEMs ocidentais, preenchendo lacunas de preço em mercados emergentes, mas cedendo controle de software para marcas-mãe.

Líderes da Indústria de Cadeiras Médicas Especializadas

-

Dentsply Sirona

-

A-dec Inc.

-

PLANMECA OY

-

Midmark Corporation

-

Fresenius Medical Care AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro 2025: Stryker Corporation completou aquisição da Inari Medical, Inc. por USD 80,00 por ação, expandindo para intervenções vasculares periféricas.

- Fevereiro 2025: Dentsply Sirona iniciou revisão estratégica da Wellspect Healthcare e adicionou dois novos diretores para afiar foco do portfólio.

- Janeiro 2025: A-dec estendeu sua garantia de equipamentos principais de cinco para dez anos em mais de 100 países.

- Janeiro 2025: Benco Dental firmou pacto de distribuição com A-dec, estocando a linha completa em três showrooms CenterPoint.

Escopo do Relatório Global do Mercado de Cadeiras Médicas Especializadas

Cadeiras médicas especializadas são equipamentos médicos que ajudam pacientes a melhorar flexibilidade ou conveniência através de diferentes procedimentos cirúrgicos. Estes tipos de cadeiras são destinados a dar conforto aos pacientes durante todo o processo de tratamento, bem como a assistir profissionais de saúde e médicos na realização do procedimento ou qualquer outro tratamento.

| Cadeiras de Exame | Cadeiras Cardíacas |

| Cadeiras de Parto | |

| Cadeiras de Coleta de Sangue | |

| Cadeiras de Diálise | |

| Outras | |

| Cadeiras de Tratamento | Cadeiras ENT |

| Cadeiras Oftálmicas | |

| Cadeiras Odontológicas | |

| Outras Cadeiras de Tratamento | |

| Cadeiras de Reabilitação | Cadeiras Geriátricas |

| Cadeiras Pediátricas | |

| Cadeiras Bariátricas | |

| Outras |

| Manual |

| Semi-Elétrica / Hidráulica |

| Totalmente Elétrica / Programável |

| Hospitais |

| Clínicas e Consultórios Odontológicos |

| Centros de Cirurgia Ambulatorial |

| Ambientes de Cuidados Domiciliares e Cuidados de Longo Prazo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Cadeiras de Exame | Cadeiras Cardíacas |

| Cadeiras de Parto | ||

| Cadeiras de Coleta de Sangue | ||

| Cadeiras de Diálise | ||

| Outras | ||

| Cadeiras de Tratamento | Cadeiras ENT | |

| Cadeiras Oftálmicas | ||

| Cadeiras Odontológicas | ||

| Outras Cadeiras de Tratamento | ||

| Cadeiras de Reabilitação | Cadeiras Geriátricas | |

| Cadeiras Pediátricas | ||

| Cadeiras Bariátricas | ||

| Outras | ||

| Por Tecnologia | Manual | |

| Semi-Elétrica / Hidráulica | ||

| Totalmente Elétrica / Programável | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Consultórios Odontológicos | ||

| Centros de Cirurgia Ambulatorial | ||

| Ambientes de Cuidados Domiciliares e Cuidados de Longo Prazo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de cadeiras médicas especializadas?

O mercado gerou USD 4,42 bilhões em 2025 e está previsto para alcançar USD 6,08 bilhões até 2030.

Qual segmento de produto está crescendo mais rapidamente?

Cadeiras de tratamento estão se expandindo a 7,41% CAGR, impulsionadas pelo crescimento de procedimentos odontológicos, ENT e oftálmicos.

Por que cadeiras totalmente elétricas estão ganhando popularidade?

Elas integram funções IoT, manutenção preditiva e presets de tela sensível ao toque que melhoram eficiência de fluxo de trabalho e prontidão de cibersegurança.

Quão grande é a oportunidade em centros de cirurgia ambulatorial?

O volume de procedimentos ASC está projetado para subir 21% para 44 milhões de casos até 2034, sustentando forte demanda por cadeiras especializadas de alta rotatividade.

Quais fatores regulatórios afetam crescimento do mercado na Europa?

MDR da UE e regras rigorosas de resistência ao fogo adicionam 12-15% aos custos de estofamento e alongam cronogramas de certificação, elevando barreiras de entrada para empresas menores.

Modelos de diálise domiciliar estão influenciando design de produtos?

Sim. Incentivos do Medicare para terapia domiciliar estimulam desenvolvimento de poltronas de diálise de estilo residencial com recursos de segurança de nível clínico.

Página atualizada pela última vez em: