Tamanho e Participação do Mercado de Energia Eólica da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Volume do Mercado (2025) | 2.42 gigawatt |

| Volume do Mercado (2030) | 11.5 gigawatt |

| Taxa de crescimento (2025 - 2030) | 43.69% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Eólica da Coreia do Sul pela Mordor Intelligence

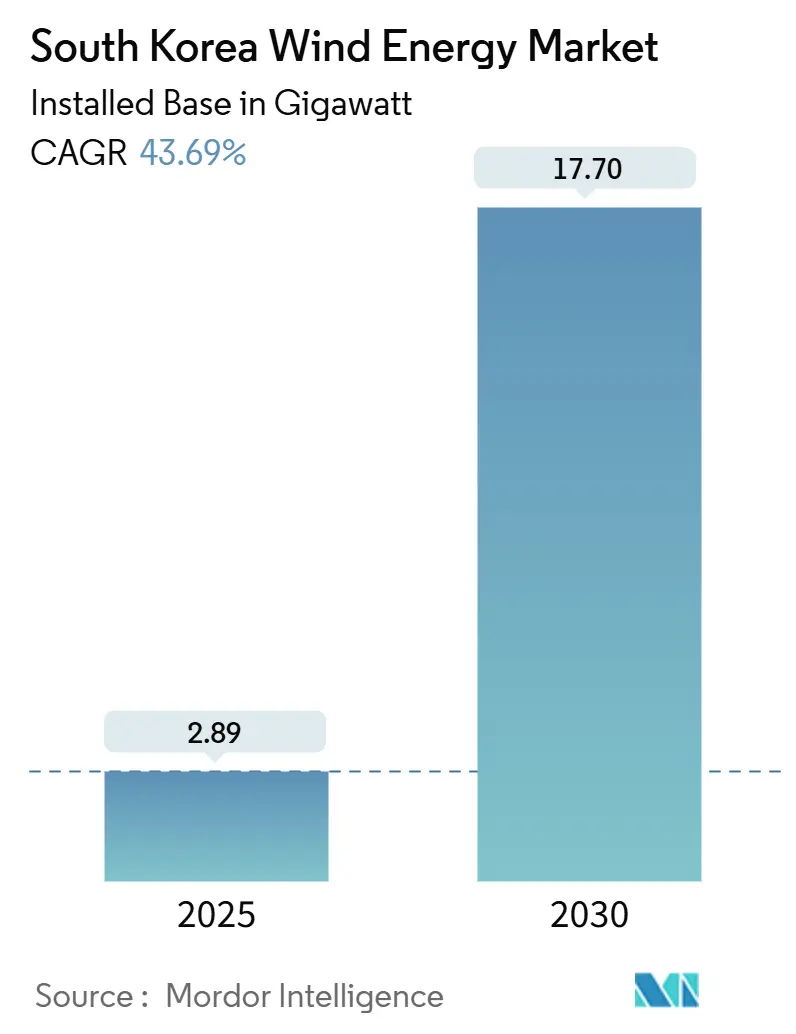

O tamanho do Mercado de Energia Eólica da Coreia do Sul em termos de base instalada deve crescer de 2,89 gigawatts em 2025 para 17,70 gigawatts até 2030, a uma TCAC de 43,69% durante o período de previsão (2025-2030).

O aumento dos gastos do setor público sob o Green New Deal, um compromisso de 48 trilhões de KRW (US$ 43,2 bilhões), ancora essa expansão e sinaliza um movimento decisivo para longe da geração baseada em combustíveis fósseis. A robusta atividade de leilões offshore, a crescente demanda por certificados de energia renovável e os acordos diretos de compra de energia (PPAs) de grandes fabricantes como a Hyundai Motor reforçam a confiança dos investimentos. Desenvolvedores internacionais estão construindo presenças locais enquanto conglomerados coreanos aceleram a localização de tecnologia, e o efeito cumulativo está remodelando alianças da cadeia de suprimentos e fluxos de capital. Riscos principais persistem-principalmente congestionamento de rede ao longo da Costa Sudoeste e atrasos nas licenças-mas reformas regulatórias e orçamentos de reforço da rede estão constantemente reduzindo o risco de execução.

Principais Conclusões do Relatório

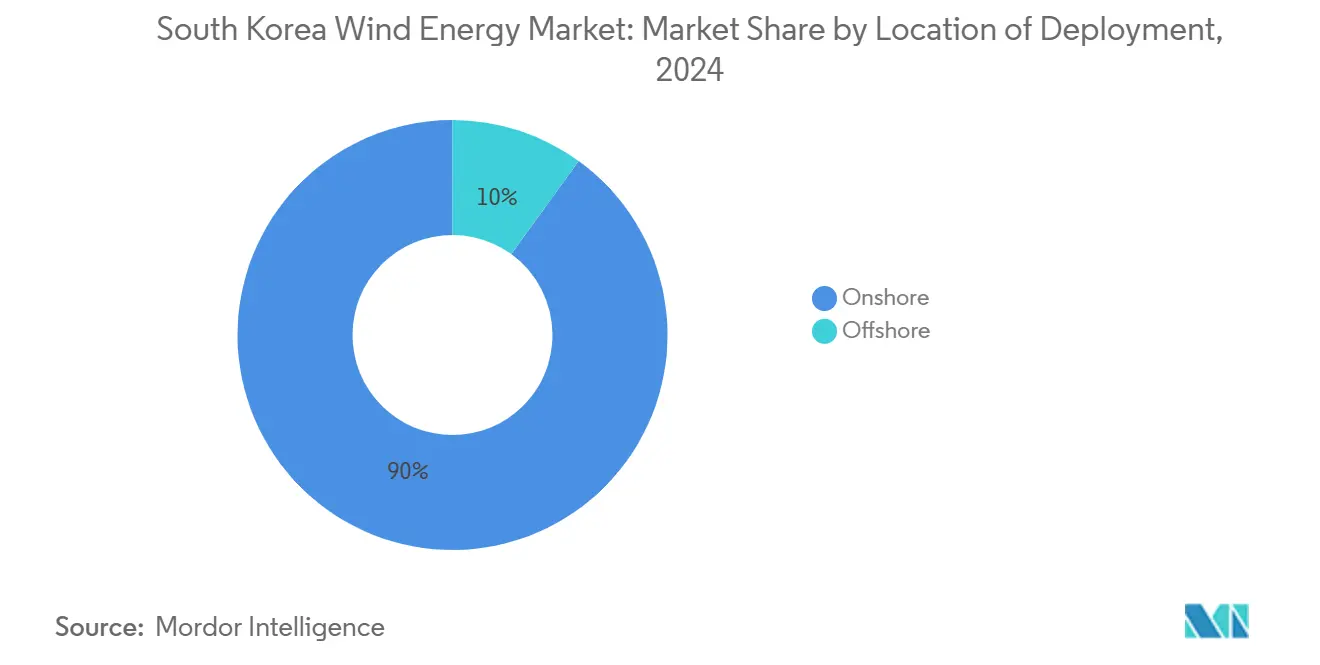

- Por local de implementação, a energia eólica onshore deteve 90% da participação do mercado de energia eólica da Coreia do Sul em 2024, enquanto a energia eólica offshore tem previsão de expansão a uma TCAC de 116,5% até 2030.

- Por componente, turbinas representaram 66% da participação do tamanho do mercado de energia eólica da Coreia do Sul em 2024; serviços estão projetados para crescer a uma TCAC de 70% entre 2025 e 2030.

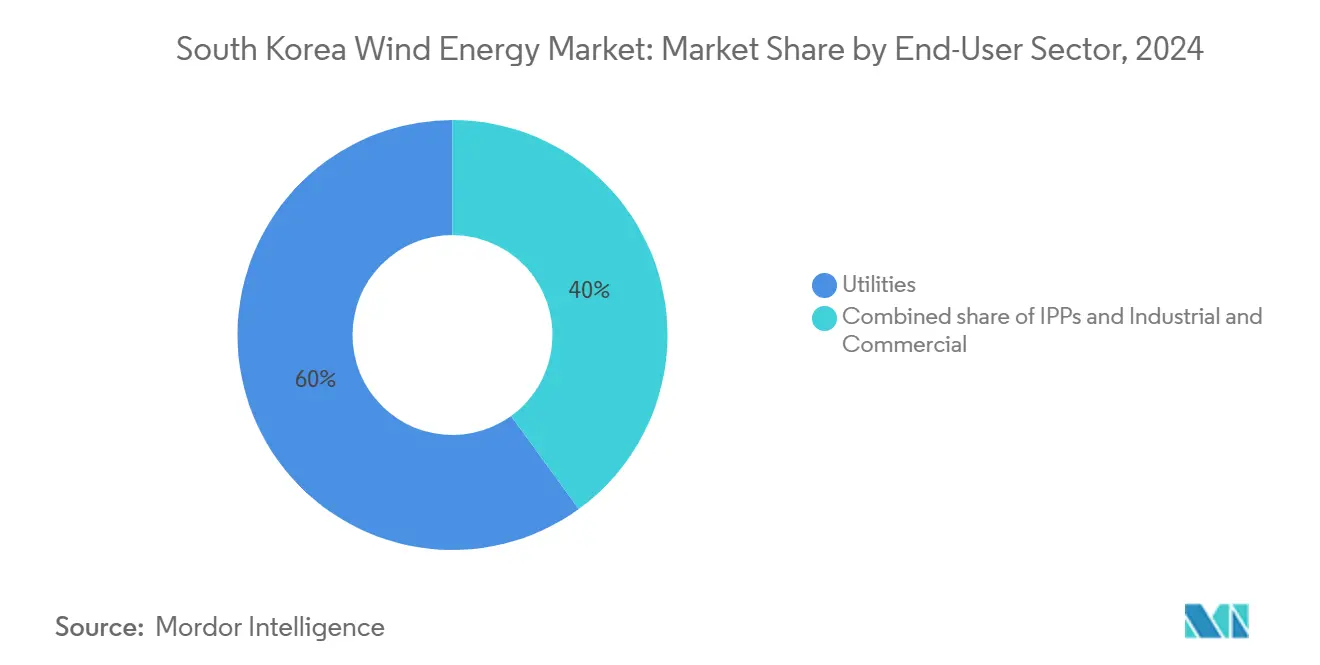

- Por setor de usuário final, concessionárias capturaram 60% da participação do tamanho do mercado de energia eólica da Coreia do Sul em 2024, enquanto produtores independentes de energia (IPPs) estão avançando a uma TCAC de 65% até 2030.

Tendências e Insights do Mercado de Energia Eólica da Coreia do Sul

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Green New Deal e 9º Plano Básico determinando 12 GW offshore até 2030 | +8.20% | Nacional, Costa Sudoeste e Jeju | Médio prazo (2-4 anos) |

| Campo de testes de energia eólica flutuante ao largo de Ulsan reduzindo risco de projetos em águas profundas | +3.10% | Região de Ulsan, Costa Leste | Longo prazo (≥ 4 anos) |

| PPAs corporativos de gigantes tecnológicos coreanos desbloqueando offtake de longo prazo | +4.70% | Nacional | Curto prazo (≤ 2 anos) |

| Jeju Ilha Livre de Carbono 2030 acelerando repotenciação onshore | +2.30% | Província de Jeju | Médio prazo (2-4 anos) |

| Seguro de Crédito à Exportação para OEMs Renováveis Reduzindo Custo de Financiamento | +1.8% | Nacional, apoiando fabricantes domésticos | Curto prazo (≤ 2 anos) |

| Localização de Cabo K-SUPCON de Alta Tensão Impulsionando Conteúdo Doméstico | +2.6% | Infraestrutura de rede nacional, conexões offshore | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Green New Deal e 9º Plano Básico Determinando 12 GW Offshore até 2030

O alinhamento governamental entre o estímulo do Green New Deal e o 9º Plano Básico fornece uma meta executável para instalar 12 GW de energia eólica offshore até 2030, um salto de oitenta e cinco vezes a partir da base operacional de 142 MW. Este objetivo estatutário obriga o operador de rede a financiar atualizações de transmissão, enquanto o projeto de Lei Especial sobre energia eólica promete licenciamento consolidado e cronogramas claros de nível de serviço. O programa de investimento de 75 trilhões de KRW de Jeollanam-do sustenta o aprofundamento de portos locais, atualizações de subestações e centros de treinamento que encurtam os tempos de construção. O acoplamento de políticas com o roteiro nacional de hidrogênio ampliou a estrutura de receitas, já que projetos offshore fornecerão eletrolisadores de hidrogênio verde co-localizados nas zonas industriais de Sinan e Mokpo. A coordenação liderada pelo Estado reduz a incerteza de offtake, diminuindo os prêmios de custo de capital para desenvolvedores privados. Essas medidas ancoram o impulso de médio prazo nas perspectivas do mercado de energia eólica da Coreia do Sul.

Campo de Testes de Energia Eólica Flutuante ao Largo de Ulsan Reduzindo Risco de Projetos em Águas Profundas

Um campo de testes de energia eólica flutuante de 1 GW administrado pelo Instituto Coreano de Pesquisa de Navios e Engenharia Oceânica valida sistemas de amarração que resistem a cargas de tufão e ondas de 60 metros, reduzindo o risco de futuras implementações nas águas da plataforma continental íngreme da Coreia.[1]Instituto Coreano de Pesquisa de Navios e Engenharia Oceânica, "Visão Geral do Campo de Testes de Energia Eólica Flutuante," kriso.re.kr Testes de protótipos confirmam que turbinas de 15 MW montadas em cascos semi-submersíveis atendem aos códigos estruturais, e a proximidade dos estaleiros de Ulsan reduz os custos de transporte de plataformas em 30%. A aquisição do projeto MunmuBaram de 1,125 GW pela Hexicon após a saída da Shell ilustra o apetite estrangeiro sustentado por projetos flutuantes.[2]Equipe do Maritime Executive, "Hexicon Adquire Projeto Coreano de Energia Eólica Flutuante," maritime-executive.com O aumento de escala bem-sucedido abrirá mais de 300% em área tecnicamente viável adicional ao longo da Costa Leste, reforçando o crescimento de longo prazo do mercado de energia eólica da Coreia do Sul.

PPAs Corporativos de Gigantes Tecnológicos Coreanos Desbloqueando Offtake de Longo Prazo

PPAs diretos introduzidos em 2021 desmantelam o monopólio da Korea Electric Power Corporation ao permitir que grandes corporações contratem eletricidade diretamente de geradores. A Hyundai Motor já garantiu 610 GWh anualmente por vinte anos-um acordo no valor de cerca de US$ 500 milhões.[3]Grupo Hyundai Motor, "Hyundai Motor Assina PPA Renovável de 610 GWh," hyundaimotorgroup.com Samsung Electronics, LG Chem e um cluster em expansão de operadores de data center estão se alinhando para aquisições similares, cada vez contornando a volatilidade dos certificados renováveis e dando aos credores visibilidade de fluxo de caixa de vinte anos. A demanda corporativa está mudando a dinâmica de licitação: desenvolvedores que alinham projetos com janelas de PPA obtêm spreads de financiamento mais baixos, permitindo cronogramas de construção mais rápidos. Esses contratos, portanto, injetam impulso de curto prazo no mercado de energia eólica da Coreia do Sul.

Jeju Ilha Livre de Carbono 2030 Acelerando Repotenciação Onshore

Jeju estabeleceu um objetivo vinculante de atender toda a demanda de eletricidade com renováveis até 2030, e a energia eólica deve entregar cerca de 60% da capacidade alvo. A disponibilidade limitada de terra direcionou a atenção para a repotenciação, substituindo máquinas legadas de 2 MW por modelos de 6 MW em almofadas existentes, e reutilizando direitos de interconexão. Implementações iniciais mostram fatores de capacidade subindo 15 pontos percentuais, enquanto armazenamento integrado reduz o risco de redução. O sucesso de Jeju fortalece a aceitação pública e provavelmente orientará programas similares de repotenciação nos arquipélagos de Ulleung e Chuja. A repotenciação mantém os custos de desenvolvimento mais baixos que construções greenfield, reforçando ventos favoráveis de médio prazo no mercado de energia eólica da Coreia do Sul.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Gargalos de licenças do sistema EIA "balcão único" atrasam FID | -4.3% | Nacional, foco offshore | Curto prazo (≤ 2 anos) |

| Congestionamento de rede na Costa Sudoeste limitando despacho livre de redução | -3.7% | Costa Sudoeste | Médio prazo (2-4 anos) |

| Zonas de Exclusão de Pesca e Militar Reduzindo Locais Desenvolvíveis | -2.9% | Águas costeiras, concentradas perto de instalações navais | Longo prazo (≥ 4 anos) |

| Alto LCoE Devido a Padrões de Projeto Resistente a Tufões | -2.1% | Nacional, elevado para instalações offshore | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Licenças do Sistema EIA "Balcão Único" Atrasam FID

O regime de Avaliação de Impacto Ambiental permanece sequencial apesar de sua marca "balcão único", obrigando desenvolvedores a aprovar revisões marítimas, militares e culturais em sequência em vez de simultaneamente.[4]Editores da Energy Global, "Aprovações de EIA Continuam a Retardar Projetos Eólicos Coreanos," energyglobal.com O projeto eólico offshore Haewoori ilustra o estresse: a consulta EIA durou 28 meses, bem acima do benchmark OCDE de doze meses. Planos governamentais para delegar autoridade a agências provinciais poderiam encurtar o tempo de processamento, contudo níveis de pessoal das agências devem subir para lidar com um pipeline em expansão. Até que lacunas de execução se fechem, aprovações lentas reduzirão a taxa de crescimento de curto prazo incorporada no mercado de energia eólica da Coreia do Sul.

Congestionamento de Rede na Costa Sudoeste Limitando Despacho Livre de Redução

Corredores sudoeste foram projetados para carvão de fonte pontual em vez de renováveis distribuídas, e os gargalos resultantes forçaram parques eólicos a reduzir durante pico de produção. O plano de reforço de US$ 15 bilhões da Korea Electric Power Corporation inclui uma espinha dorsal offshore de corrente contínua multi-terminal (MTDC) que transportará energia diretamente para centros de carga de Seul. Atrasos de construção ligados a cooperativas de pesca e licenciamento costeiro desafiam essa solução, então otimização de despacho habilitada por IA é uma medida paliativa. Até que atualizações físicas cheguem, saturação de rede subtrairá vários pontos da TCAC do mercado de energia eólica da Coreia do Sul.

Análise de Segmento

Por Local de Implementação: Surto Offshore Remodela Dinâmica do Mercado

Projetos offshore representaram apenas 10% da capacidade instalada em 2024, contudo estão definidos para entregar a maior parte das adições incrementais, subindo a uma TCAC de 116,5% até 2030. Locais de fundo fixo em Anma e Taean e o arranjo flutuante Bandibuli de 750 MW exemplificam a combinação de tecnologias programadas para impulsionar o mercado de energia eólica da Coreia do Sul. O leilão de novembro de 2024 que aprovou 1,5 GW em multiplicadores firmes de certificados renováveis forneceu certeza de receita de curto prazo. Cadeias de suprimentos robustas de construção naval, guindastes portuários e barcaças de transporte de pás reduzem obstáculos logísticos, e turbinas padronizadas acima de 12 MW estão empurrando custos nivelados em direção à paridade com gás natural liquefeito importado.

Energia eólica onshore desfrutou de 84,2% das instalações em 2024 graças a regimes FIT anteriores e menor capex, mas escassez de terra, preocupações com impacto visual e crescente oposição comunitária agora inibem o crescimento greenfield. Margens de repotenciação permanecem atrativas, especialmente em Jeju e Gangwon onde turbinas legadas atingem fim de vida. Mesmo assim, o pipeline offshore de 17 GW sob licenciamento poderia elevar a participação offshore do tamanho do mercado de energia eólica da Coreia do Sul para cerca de 55% até 2030. Desenvolvedores, portanto, estão realocando talento de engenharia em direção à fabricação de jacket, instalação de cabo submarino e fundações flutuantes que podem desbloquear águas mais profundas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Mercado de Serviços Acelera em Meio à Localização de Tecnologia

Turbinas dominaram os gastos em 2024 com 66% já que adições de escala de megawatt exigiram naceles, pás e torres-equipamentos ainda amplamente importados da Europa e China. Contudo, serviços cobrindo transporte, instalação e operações e manutenção subirão a uma TCAC de 70% até 2030 conforme ativos cumulativos crescem. Regras obrigatórias de conteúdo local e proximidade portuária criam incentivos para operadores de estaleiros coreanos construírem embarcações jack-up sob medida. Essa mudança inclina captura de valor em direção a contratados coreanos de balanço de planta e eleva a fatia de serviços do tamanho do mercado de energia eólica da Coreia do Sul.

Impulso de localização é visível: a extensão de torre de 172 metros da LS Cable & System eleva a capacidade de cabo submarino em 50%, enquanto a joint venture da CS Wind com Vestas inicia montagem doméstica de nacele. Essas movimentações reduzem prazos de importação e protegem risco cambial. Enquanto isso, fornecedores de software de manutenção preditiva incorporam gêmeos digitais em feeds SCADA de turbina, abrindo fluxos de receita recorrentes. Conforme turbinas se tornam commodities, contratos de confiabilidade pós-venda estão se tornando o motor de margens dentro da indústria de energia eólica da Coreia do Sul.

Por Setor de Usuário Final: IPPs Desafiam Dominância de Concessionárias

Concessionárias de energia ainda controlaram 60% da capacidade de 2024, auxiliadas por laços históricos com a Korea Electric Power Corporation e acesso mais fácil a dívida de baixo custo. Contudo, PPAs diretos agora permitem que fábricas comprem eletricidade diretamente de geradores, redirecionando crescimento em direção a IPPs. De 2025-2030, IPPs registrarão uma TCAC de 65%, a mais rápida entre todas as classes de clientes. Esse salto elevará a participação de IPP do mercado de energia eólica da Coreia do Sul conforme desenvolvedores de portfólio agrupam energia eólica com solar e armazenamento para vencer licitações corporativas.

Compradores industriais e comerciais, especialmente plantas de semicondutores e baterias, estão adotando energia eólica para atender compromissos RE100 e proteger volatilidade de preços spot. Prazo de contrato, tipicamente 15-20 anos, dá aos IPPs o fluxo de caixa financiável necessário para financiamento de projeto. Conforme mais fábricas alinham promessas de sustentabilidade com estratégia de aquisição, concessionárias devem pivotar em direção à transmissão e serviços auxiliares para defender relevância. A competição resultante aprimora disciplina de execução e acelera inovação do mercado de energia eólica da Coreia do Sul.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Concentração ao longo da Costa Sudoeste torna a região o maior contribuinte para capacidade instalada e volume de pipeline, graças a velocidades médias estáveis de vento de 8 m/s e condições rasas do leito marinho. O complexo principal de 8,2 GW do governo de Jeollanam-do sozinho representa mais de 10% do pipeline global de projetos offshore. Investimentos complementares em dragagem portuária, alargamento de estradas de transporte e áreas de preparação de pás de turbina mantêm custos logísticos competitivos, ancorando o Sudoeste como peça central do mercado de energia eólica da Coreia do Sul. Um fundo de compensação de pescarias correspondente de US$ 1,1 bilhão aliviou resistência inicial, ilustrando como benefícios comunitários direcionados podem suavizar riscos de licença social.

Ulsan, na península sudeste, está pivotando de hidrocarbonetos para energia eólica flutuante, aproveitando diques secos gigantes e estaleiros de fabricação que antes construíam plataformas de perfuração. O projeto MunmuBaram de 1,125 GW colocará turbinas de 15 MW ancoradas 70 km offshore, validando layouts de águas profundas. O memorando da Cidade de Ulsan com universidades locais para treinar 3.000 técnicos até 2027 aborda lacunas de mão de obra especializada, posicionando o porto como um hub de exportação de energia eólica flutuante para a região mais ampla da Ásia-Pacífico. Essa especialização diferencia o local e injeta diversidade na pegada do mercado de energia eólica da Coreia do Sul.

A Ilha de Jeju oferece um laboratório vivo para integração de rede inteligente, pareamento de armazenamento de energia e repotenciação de turbinas sob sua iniciativa Ilha Livre de Carbono 2030. A energia eólica já atende um terço da carga de pico, e a ilha exigirá 2 GW de renováveis adicionais-60% dos quais espera-se que venham de energia eólica-para alcançar completa autossuficiência. Bancos de bateria conectados à rede aliviam redução, enquanto dados meteorológicos preditivos da Administração Meteorológica da Coreia otimizam despacho. O sucesso demonstrável de Jeju alimenta loops de aprendizagem que o operador de rede continental agora incorpora em plantas de expansão, fortalecendo resiliência operacional em todo o mercado nacional de energia eólica da Coreia do Sul.

Cenário Competitivo

O mercado de energia eólica da Coreia do Sul mistura OEMs globais de turbina com grupos industriais domésticos, resultando em fragmentação. Vestas, Siemens Gamesa e Mingyang capturam a maioria das encomendas de turbinas offshore, enquanto Ørsted, Equinor e Copenhagen Infrastructure Partners dirigem pipelines de desenvolvimento de projetos. Conglomerados coreanos como Hanwha, SK E&S e Doosan reconfiguram linhas de fabricação para entrar em segmentos de maior margem como montagem de nacele e fundações flutuantes. Essa simbiose acelera transferência de tecnologia e pressiona fornecedores internacionais a aumentar conteúdo local.

Doosan Enerbility enfrenta um ponto de inflexão estratégico após perdas líquidas cumulativas de KRW 2,6 trilhões e um declínio de 75% na capitalização de mercado desde 2013, provocando um realinhamento de ativos em direção à certificação de turbina offshore de 5,5 MW. O backlog de pedidos da CS Wind disparou após selar um acordo de fabricação de jacket de KRW 1,5 trilhão com a SeAH Wind, evidenciando ganhos de capacidade doméstica. Parcerias internacionais, incluindo o escritório da Ørsted na Coreia liderado por Jungmin Park, aproveitam know-how de execução dinamarquês junto com cadeias de suprimentos coreanas, apertando preços de licitação em próximos leilões.

Foco de inovação mudou em direção a pás resistentes a tufões, cabos submarinos DC ultra-profundos e manutenção preditiva baseada em IA. O Instituto Coreano de Pesquisa Eletrotécnica recentemente revelou um retrofit de proteção contra raios compatível com plataformas de 15 MW. Tais avanços criam novos fossos de propriedade intelectual e expandem perspectivas de exportação. Conforme players globais se localizam e grupos domésticos sobem a curva de aprendizagem, rivalidade se intensifica, melhorando disciplina de custos e elevando padrões de serviço em todo o mercado de energia eólica da Coreia do Sul.

Líderes da Indústria de Energia Eólica da Coreia do Sul

-

Ørsted A/S

-

Vestas Wind Systems A/S

-

Doosan Enerbility Co., Ltd.

-

Equinor ASA

-

Siemens Gamesa Renewable Energy S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Vena Energy anunciou um investimento de US$ 200 milhões no projeto de parque eólico offshore Yoki na Coreia do Sul.

- Fevereiro de 2025: A Coreia do Sul finalizou seu 11º Plano Básico para Oferta e Demanda de Eletricidade, elevando metas renováveis para 121,9 GW até 2038.

- Dezembro de 2024: A Coreia do Sul adjudicou 1,9 GW em seu terceiro leilão de energia eólica offshore a preços estabelecidos próximos a KRW 177.000/MWh.

- Outubro de 2024: A Hyundai Motor assinou o maior contrato de fornecimento renovável da Coreia, garantindo 610 GWh anualmente por 20 anos.

Escopo do Relatório do Mercado de Energia Eólica da Coreia do Sul

O vento é usado para produzir eletricidade convertendo a energia cinética do ar em movimento em eletricidade. Girando as pás do rotor, o vento transforma energia cinética em energia rotacional. A energia rotacional é transferida para o gerador através de um eixo, gerando assim energia elétrica.

O mercado de energia eólica da Coreia do Sul é segmentado por local de implementação. Por local de implementação, o mercado é segmentado em onshore e offshore. Para cada segmento, os tamanhos de mercado e previsões foram feitos com base na capacidade instalada (GW).

| Onshore |

| Offshore |

| Turbina |

| Balanço do Sistema |

| Serviços (Instalação e O&M) |

| Concessionárias de Energia |

| Produtores Independentes de Energia |

| Industrial e Comercial |

| Por Local de Implementação | Onshore |

| Offshore | |

| Por Componente | Turbina |

| Balanço do Sistema | |

| Serviços (Instalação e O&M) | |

| Por Setor de Usuário Final | Concessionárias de Energia |

| Produtores Independentes de Energia | |

| Industrial e Comercial |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de energia eólica da Coreia do Sul?

A base instalada alcançará 2,89 GW em 2025 e está estimada para subir para 17,7 GW até 2030.

Quão rápido o mercado de energia eólica da Coreia do Sul crescerá até 2030?

A capacidade agregada está prevista para subir a uma TCAC de 43,69%, atingindo 17,7 GW até 2030.

Qual segmento está crescendo mais rapidamente dentro do mercado de energia eólica da Coreia do Sul?

Energia eólica offshore lidera com uma TCAC de 116,5%, impulsionada por leilões de grande escala e políticas de apoio.

Por que PPAs corporativos são importantes para desenvolvimento eólico na Coreia do Sul?

Eles dão aos desenvolvedores certeza de receita de longo prazo, ajudando a garantir financiamento de projeto e acelerando construção.

Quais são as principais barreiras ao crescimento de energia eólica na Coreia do Sul?

Os principais desafios são licenciamento lento sob o atual sistema EIA e congestionamento de rede ao longo da Costa Sudoeste.

Como a energia eólica flutuante se encaixa na estratégia de longo prazo da Coreia do Sul?

Plataformas flutuantes testadas ao largo de Ulsan expandem a área desenvolvível para águas profundas, desbloqueando potencial de capacidade futura significativo.

Página atualizada pela última vez em: