Tamanho e Participação do Mercado de Bebidas Esportivas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 3.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Esportivas da América do Sul pela Mordor Intelligence

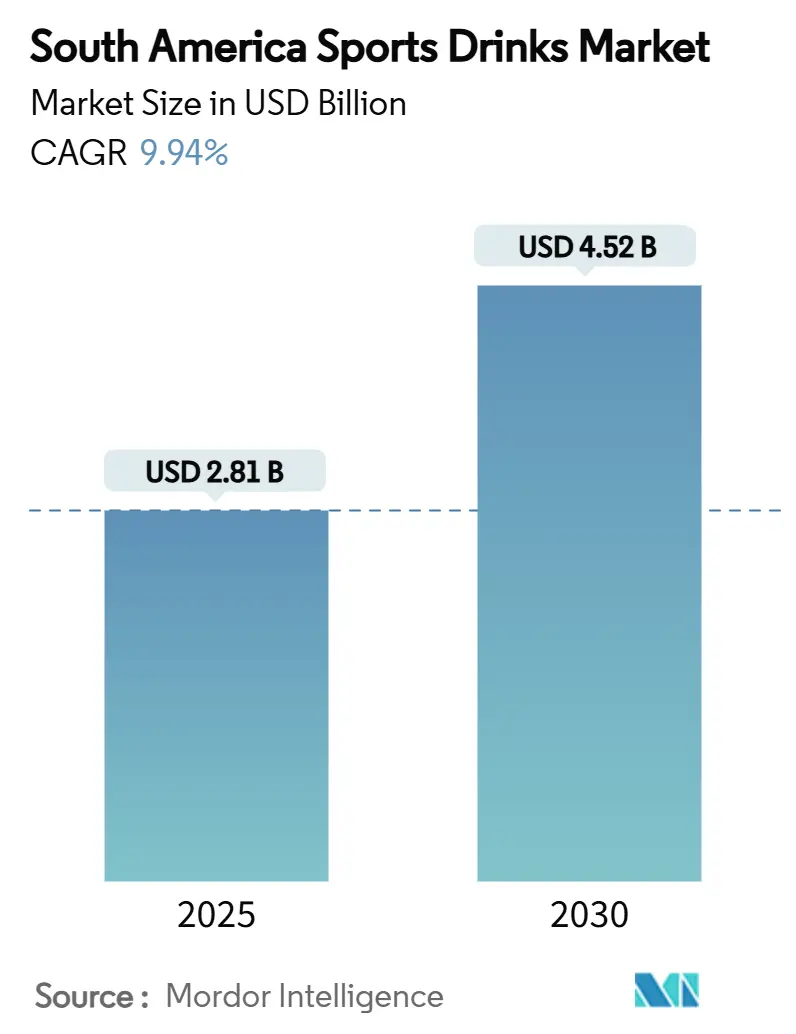

O tamanho do mercado de bebidas esportivas da América do Sul está projetado para ser avaliado em USD 2,81 bilhões em 2025 e espera-se que cresça para USD 4,52 bilhões até 2030, registrando uma TCAC de 9,94%. Este crescimento é impulsionado pelo aumento da conscientização sobre fitness, evolução das regulamentações alimentares e patrocínio consistente de eventos esportivos regionais, que juntos criam um ambiente favorável para expansão da receita. As principais empresas globais de bebidas estão focando na introdução de sabores localizados, reformulação de produtos com rotulagem mais clara e aproveitamento de estratégias de marketing digital para construir fidelidade à marca, particularmente entre consumidores mais jovens e experientes em tecnologia na América do Sul. O mercado também está se beneficiando da crescente popularidade dos e-sports, maior participação em corridas de resistência e experimentação com ingredientes premium, que estão ajudando a diversificar as ofertas de produtos. No entanto, políticas mais rigorosas visando reduzir o consumo de açúcar estão desacelerando o crescimento de volume. Ao mesmo tempo, essas políticas estão empurrando as marcas a desenvolver variantes de produtos sem açúcar, que tipicamente têm margens de lucro mais altas e estão contribuindo para um aumento nos preços médios de venda.

Principais Destaques do Relatório

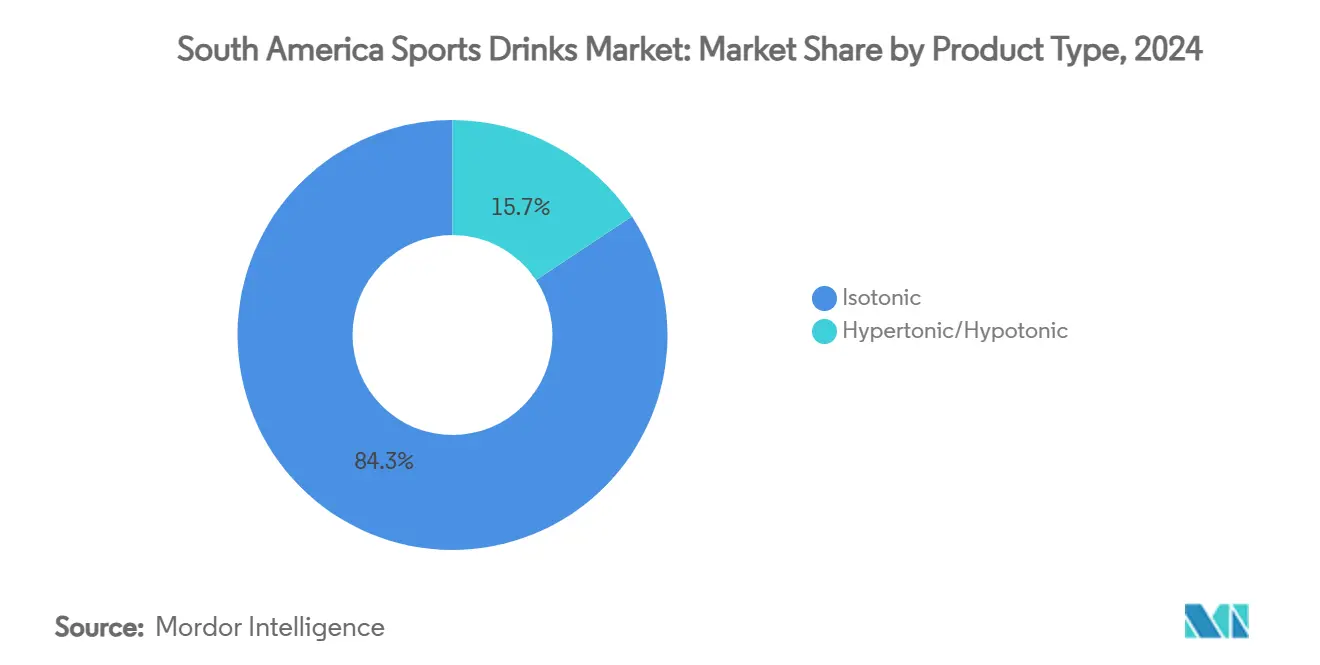

- Por tipo de produto, bebidas isotônicas detiveram 84,29% da participação do mercado de bebidas esportivas da América do Sul em 2024; bebidas hipertônicas/hipotônicas estão projetadas para registrar a TCAC mais rápida de 5,72% até 2030.

- Por embalagem, garrafas PET representaram 76,44% do tamanho do mercado de bebidas esportivas da América do Sul em 2024; sachês e bolsas devem crescer a uma TCAC de 5,01% até 2030.

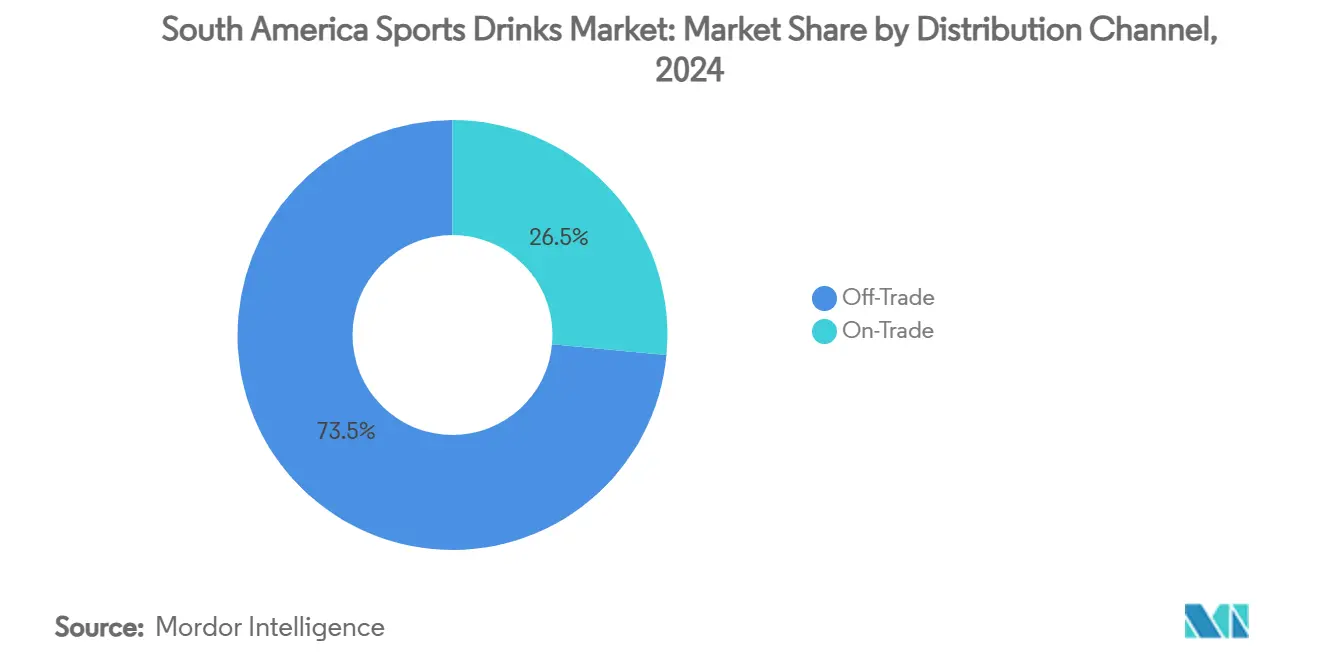

- Por canal de distribuição, pontos de venda off-trade capturaram 73,55% da receita em 2024, enquanto on-trade está previsto para subir a uma TCAC de 5,11%.

- Por geografia, o Brasil liderou com 29,37% de participação de receita em 2024; a Argentina deve registrar uma TCAC de 10,74% até 2030.

Tendências e Insights do Mercado de Bebidas Esportivas da América do Sul

Tabela de Impacto dos Impulsionadores

| IMPULSIONADOR | (~) % IMPACTO NA PREVISÃO DE TCAC | RELEVÂNCIA GEOGRÁFICA | CRONOGRAMA DE IMPACTO |

|---|---|---|---|

| Adoção de bebidas esportivas entre frequentadores de academia e entusiastas de fitness | +2.1% | Brasil, Argentina, Chile mercados centrais | Médio prazo (2-4 anos) |

| Aumento em eventos de resistência em todo o país | +1.8% | Regional, com concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Inovação de produtos com aditivos funcionais | +1.5% | Adoção inicial no Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Endossos de marca por celebridades esportivas alimentam a demanda | +1.3% | Regional, impacto mais forte na Argentina e Brasil | Curto prazo (≤ 2 anos) |

| Demanda por bebidas funcionais | +0.9% | Mercados urbanos em toda a América do Sul | Médio prazo (2-4 anos) |

| Conveniência e consumo em movimento | +1.2% | Áreas metropolitanas, expandindo para cidades secundárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de bebidas esportivas entre frequentadores de academia e entusiastas de fitness

O mercado de bebidas esportivas na América do Sul está se expandindo devido à crescente popularidade de membros de academia e um foco mais forte em fitness e saúde. Por exemplo, no Brasil, mais de 54% dos consumidores estão abertos a consumir mais bebidas se elas forem mais saudáveis e feitas com ingredientes naturais, conforme a Pesquisa do Kerry Group realizada em 2024 [1]Fonte: Kerry Group, Taking a Glimpse at Brazil's Evolving Soft Drink Scene,

kerry.com. Esta tendência está impulsionando a demanda por bebidas esportivas, especialmente aquelas ricas em eletrólitos, como bebidas isotônicas. Além disso, redes de fitness estão se expandindo para cidades menores em países como Brasil e Argentina, apresentando esses produtos a novos grupos de consumidores. Padrões similares estão emergindo no Chile e na Colômbia, onde membros de academia também estão em ascensão. Segundo o Health Club Management, em 2025, 78% das pessoas vivendo nas principais cidades da América Latina devem se exercitar várias vezes por mês[2]Fonte: Health Club Management, New HFA research identifies growth opportunities for fitness in Latin America,

healthclubmanagement.co.uk. Para aproveitar essa tendência crescente, marcas de bebidas esportivas estão colaborando com operadores de academia para garantir colocações exclusivas de produtos dentro das academias, assegurando que suas bebidas sejam facilmente acessíveis e visíveis para os consumidores durante os treinos.

Aumento em eventos de resistência em todo o país

A crescente popularidade de eventos de resistência como maratonas, triátlons e festivais de ciclismo em toda a América do Sul está contribuindo significativamente para o crescimento do mercado de bebidas esportivas. Segundo Ahotu, de 2025 a 2026, 16 eventos de ciclismo estão programados na América do Sul. Esses eventos, agora elementos básicos nos calendários das cidades capitais, geram aumentos previsíveis na demanda por soluções de hidratação ricas em carboidratos e eletrólitos. No Chile, iniciativas lideradas pelo governo como "Crecer en Movimiento" visam aumentar a atividade física em todo o país, indiretamente alimentando o consumo de bebidas esportivas. Conforme atletas se engajam em regimes de treinamento de meses, eles tendem a comprar formatos multipacks, fomentando compras consistentes e repetidas ao invés de testes ocasionais. As marcas capitalizam isso patrocinando exposições de corridas e eventos de coleta de número de peito, onde distribuem amostras em ambientes direcionados ao desempenho para aumentar a credibilidade. A concentração sazonal de eventos permite às empresas otimizar inventário e lançar publicidade direcionada ao redor de rotas de corrida de alta visibilidade, efetivamente criando um ciclo de marketing recorrente que renova o interesse do consumidor a cada trimestre.

Endossos de marca por celebridades esportivas alimentam a demanda

Endossos por atletas de elite desempenham um papel significativo no crescimento do mercado de bebidas esportivas na América do Sul, especialmente em regiões onde o futebol é um esporte dominante. Por exemplo, em 2024, Lionel Messi introduziu Más+, uma bebida esportiva de rótulo limpo livre de cafeína e adoçantes artificiais. Este produto ganhou popularidade entre consumidores conscientes da saúde que valorizam transparência e benefícios funcionais em suas bebidas. Similarmente, a Coca-Cola fortaleceu sua presença no mercado fazendo parceria com a CONMEBOL para a Copa América 2024, anunciada em maio de 2024. Esta parceria destacou proeminentemente POWERADE durante o torneio, reforçando sua imagem como uma marca de hidratação confiável para atletas. Esses endossos ajudam a conectar entusiastas de fitness do dia a dia com esportes profissionais, criando conexões aspiracionais com as marcas. Entre consumidores mais jovens, como Geração Z e millennials, promoções lideradas por atletas vão além de anúncios tradicionais. Campanhas de mídia social e uso visível desses produtos durante partidas fazem os endossos parecerem mais autênticos e confiáveis.

Demanda por bebidas funcionais

A crescente demanda por bebidas funcionais está impulsionando o crescimento do mercado de bebidas esportivas na América do Sul, conforme mais consumidores conscientes da saúde procuram por bebidas que forneçam benefícios adicionais além da hidratação. Bebidas esportivas que incluem eletrólitos, vitaminas, aminoácidos ou ingredientes naturais estão se tornando cada vez mais populares porque ajudam com energia, resistência e recuperação. Esta tendência é ainda mais suportada pelas condições econômicas melhoradas da região. Por exemplo, o Fundo Monetário Internacional (FMI) projeta que até 2025, o PIB da América do Sul a preços correntes (paridade do poder de compra) alcançará 9,93 mil bilhões de dólares internacionais, permitindo que mais consumidores tenham condições de comprar produtos de hidratação premium [3]Fonte: International Monetary Fund, GDP, current prices - Purchasing power parity; billions of international dollars,

imf.org. Em países como Chile e Colômbia, a crescente classe média está mostrando preferência por opções com baixo açúcar, rótulo limpo e à base de plantas, especialmente entre entusiastas de academia e profissionais trabalhadores. Marcas estão introduzindo produtos inovadores como bebidas isotônicas à base de água de coco e bebidas enriquecidas com aminoácidos de cadeia ramificada (BCAAs), misturando bem-estar com desempenho para atender às necessidades evolutivas do consumidor.

Análise de Impacto das Restrições

| RESTRIÇÃO | (~) % IMPACTO NA PREVISÃO DE TCAC | RELEVÂNCIA GEOGRÁFICA | CRONOGRAMA DE IMPACTO |

|---|---|---|---|

| Preocupações crescentes sobre adulteração e rotulagem incorreta no mercado | -1.4% | Regional, impacto mais forte na Argentina e Brasil | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas moldam padrões da indústria | -1.1% | Países MERCOSUL, expandindo regionalmente | Médio prazo (2-4 anos) |

| Preocupações de saúde sobre açúcar e ingredientes artificiais | -1.7% | Mercados urbanos em toda a América do Sul | Longo prazo (≥ 4 anos) |

| Competição crescente de alternativas | -0.8% | Áreas metropolitanas, expandindo para cidades secundárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações crescentes sobre adulteração e rotulagem incorreta no mercado

Preocupações sobre adulteração de produtos e rotulagem incorreta estão se tornando desafios importantes para o mercado de bebidas esportivas na América do Sul. Autoridades reguladoras, como INAL (Instituto Nacional de Alimentos) na Argentina, aumentaram seus esforços de monitoramento após casos de rotulagem incorreta de nutrientes e aditivos não divulgados virem à tona. Por exemplo, a Lei 27.642 da Argentina, que entrou em vigor em 2023, determina que produtos excedendo limites específicos de açúcar, sódio ou gorduras saturadas devem exibir selos octogonais pretos claros na frente de suas embalagens. Esta lei visa tornar as informações nutricionais mais transparentes para os consumidores. Como resultado, fabricantes agora enfrentam custos mais altos devido a requisitos mais rigorosos para testes laboratoriais, rastreamento de ingredientes e medidas de transparência digital. Essas despesas adicionais são particularmente desafiadoras para produtores menores ou locais. Por outro lado, empresas multinacionais maiores se beneficiam de seus sistemas estabelecidos de controle de qualidade e certificações, que as ajudam a cumprir mais facilmente.

Preocupações de saúde sobre açúcar e ingredientes artificiais

Preocupações sobre teor de açúcar e ingredientes artificiais estão se tornando um desafio importante para o mercado de bebidas esportivas na América do Sul. Muitos consumidores agora estão mais cautelosos sobre sua saúde e estão reduzindo sua ingestão de bebidas açucaradas. Por exemplo, no Brasil, uma pesquisa do Kerry Group revelou que quase metade dos entrevistados (49%) planeja reduzir o consumo de bebidas açucaradas, mas estão dispostos a experimentar alternativas mais saudáveis se tiverem bom sabor [4]Fonte: Kerry Group, Taking a Glimpse at Brazil's Evolving Soft Drink Scene,

kerry.com. Esta conscientização crescente, juntamente com discussões sobre implementar impostos sobre açúcar em países como México, Chile e Brasil, está empurrando empresas a reformular seus produtos. Para abordar essas preocupações, fabricantes estão recorrendo a adoçantes naturais como stevia e monk fruit, bem como criando bebidas esportivas com baixas calorias. No entanto, essas mudanças vêm com desafios, como manter o sabor desejado e garantir estabilidade do produto, o que aumenta os custos de produção e pesquisa. Marcas que conseguem equilibrar com sucesso sabor excelente com menor teor de açúcar têm probabilidade de ter melhor desempenho conforme governos introduzem regulamentações mais rigorosas e consumidores prestam maior atenção aos rótulos de ingredientes.

Análise de Segmentos

Por Tipo de Produto: Dominância Isotônica Enfrenta Disrupção Funcional

Em 2024, bebidas isotônicas conquistaram uma participação de 84,29% do mercado de bebidas esportivas sul-americano, reforçando seu status como a escolha líder e mais confiável para hidratação. Sua eficácia na reposição de eletrólitos atrai uma audiência diversa, abrangendo desde entusiastas de fitness casuais até atletas de elite. Os benefícios estabelecidos das formulações isotônicas fomentam forte fidelidade à marca e uma presença proeminente no varejo, posicionando-as como a escolha principal para muitos consumidores na categoria.

No entanto, o segmento testemunhando o crescimento mais rápido são as bebidas hipertônicas e hipotônicas, antecipadas para disparar a uma TCAC de 5,72% até 2030. Atletas estão gravitando em direção a essas opções especializadas, buscando soluções de hidratação mais personalizadas. Aproveitando este momentum, marcas premium estão lançando produtos de alto valor enriquecidos com benefícios funcionais como extratos botânicos e aminoácidos. Esta estratégia não apenas atende às demandas específicas de desempenho, mas também impulsiona a receita através de ofertas menores e de alta margem. Com uma crescente ênfase em nutrição esportiva limpa e eficaz, marcas estão expandindo seus horizontes, movendo-se além das ofertas isotônicas tradicionais para diversificar e elevar seus portfólios de produtos.

Por Tipo de Embalagem: Garrafas PET Lideram Sob Pressões de Sustentabilidade

Em 2024, garrafas PET conquistaram uma participação dominante de 76,44% do mercado de bebidas esportivas sul-americano. Sua dominância deriva da acessibilidade, produção eficiente e integração perfeita com logística de cadeia fria. O formato PET de 500 ml, amplamente abraçado por sua conveniência, continua sendo um elemento básico no varejo. No entanto, fabricantes enfrentam obstáculos com novas regulamentações do MERCOSUL empurrando para maior uso de material reciclado. Esta mudança demanda inovação para garantir durabilidade e segurança, especialmente para bebidas carbonatadas, tudo isso enquanto atingem metas de sustentabilidade.

Latas de alumínio, detendo uma participação de mercado de 5,01% em 2024, estão rapidamente ascendendo como o segmento de embalagem com o crescimento mais rápido. Seu apelo reside na reciclabilidade total, preservação de frescor e presença premium na prateleira, ressoando com consumidores urbanos e eco-conscientes. Conforme cresce o apetite por embalagens sustentáveis e de alta qualidade, latas agora são favorecidas tanto para ofertas de porção única quanto multipacks. Adaptando-se às tendências de consumo em mudança, marcas estão expandindo seus horizontes de embalagem para incorporar latas ao lado do PET, equilibrando preferências diversas dos consumidores e um compromisso com branding premium e eco-amigável.

Por Canal de Distribuição: Dominância Off-Trade Desafiada pela Evolução da Conveniência

Em 2024, canais off-trade dominaram o mercado de bebidas esportivas da América do Sul, capturando 73,55% da receita. Supermercados, hipermercados e lojas de conveniência desempenham um papel fundamental, oferecendo ampla disponibilidade, preços atrativos e promoções de alto volume, especialmente durante grandes eventos como torneios de futebol. Através do cross-merchandising com produtos complementares como lanches, esses varejistas aumentam a visibilidade e estimulam compras por impulso. Garrafas PET maiores, favorecidas por sua eficiência de custo e conveniência, dominam este canal, tornando-o a opção preferida para famílias e compradores em volume.

Por outro lado, o segmento on-trade, que inclui hotéis, restaurantes, cafés e o setor de foodservice mais amplo, está definido para expandir a uma TCAC de 5,11% até 2030. Este crescimento é alimentado pela urbanização, um aumento no hábito de comer fora e a colocação premium de bebidas esportivas em menus ou como itens de grab-and-go em cafés e restaurantes de serviço rápido. Locais on-trade atendem consumidores buscando refrescância imediata durante saídas sociais, após refeições ou durante atividades de lazer. Aqui, a preferência inclina-se para latas geladas e sachês elegantes, valorizados por seu frescor, portabilidade e sensação premium. Além disso, estabelecimentos de foodservice oferecem às marcas vantagens de marketing como colocações exclusivas, degustação de sabores e co-branding, tornando este canal vital para equidade de marca e lançamento de novos produtos.

Análise Geográfica

O Brasil manteve 29,37% de participação de receita em 2024, impulsionado por uma população de 215 milhões, cultura futebolística enraizada e uma presença varejista moderna estendendo-se para cidades de médio porte. O Ministério dos Esportes estima que atividades esportivas contribuem com USD 35,2 bilhões anualmente para o PIB nacional, sublinhando uma base de consumidores ampla disposta a pagar por bebidas de desempenho. A expansão de redes de fitness para o nordeste e centro-oeste garante novos pontos de venda além dos núcleos tradicionais do Rio e São Paulo, ampliando o funil para ativação de marca. O mercado de bebidas esportivas da América do Sul encontra sua maior proliferação de SKU em estabelecimentos brasileiros, desde garrafas isotônicas mainstream até shots de eletrólitos boutique à base de plantas.

A Argentina representa o arco de desenvolvimento mais rápido com uma TCAC prevista de 10,74% até 2030. Regras revisadas de front-of-pack promulgadas em 2024 exigem selos octogonais pretos em produtos com alto teor de açúcar, empurrando a reformulação em direção a alternativas de monk fruit e stevia. A volatilidade econômica favorece o engarrafamento local para mitigar custos de importação, levando multinacionais a fazer co-packing com engarrafadores domésticos. A dominância cultural do futebol oferece picos promocionais recorrentes, amplificados recentemente pelo lançamento da marca proprietária de Lionel Messi.

Chile, Colômbia e Peru coletivamente sublinham um segundo nível de oportunidade onde urbanização, crescente renda disponível e programas de bem-estar convergem. A iniciativa "Crecer en Movimiento" do Chile canaliza fundos públicos para atletismo jovem, cultivando afinidade precoce com marcas. As cidades ciclo-cêntricas da Colômbia, Bogotá e Medellín, promovem eventos esportivos de massa que impulsionam a demanda por bebidas relacionadas ao treinamento. A cena de trail-running alimentada pelo turismo do Peru oferece aumentos sazonais de volume na região dos Andes.

Cenário Competitivo

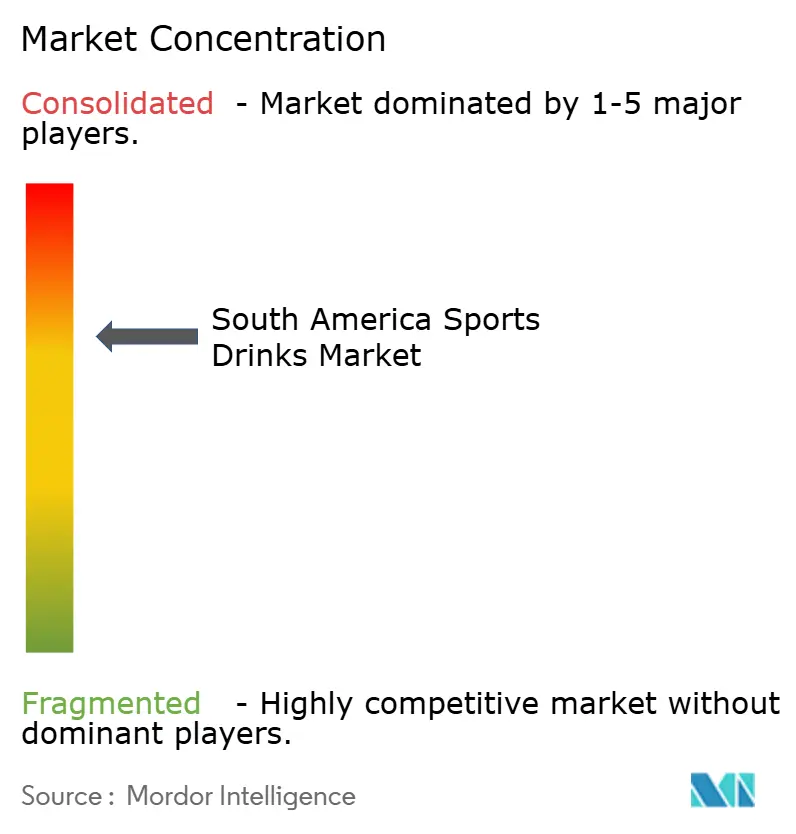

O mercado de bebidas esportivas sul-americano mantém um nível de concentração moderado, com grandes empresas multinacionais e suas subsidiárias regionais detendo posições significativas de mercado. O Gatorade da PepsiCo aproveita seu histórico estabelecido de marca, extensa rede de produção em múltiplos países e patrocínios de clubes esportivos para garantir colocação proeminente no varejo. O POWERADE da Coca-Cola utiliza acordos de engarrafamento conjunto para garantir ampla distribuição através de lojas de conveniência e máquinas de venda.

A integração de tecnologia emergiu como uma vantagem competitiva no mercado. Grandes marcas agora oferecem aplicativos móveis que fornecem orientação personalizada de hidratação baseada em dados de treino, integrando bebidas em plataformas digitais de bem-estar. O mercado está mostrando um foco crescente no desenvolvimento de embalagens, incluindo rótulos de realidade aumentada que fornecem instruções de treino através de escaneamento móvel.

Fabricantes locais estão ganhando participação de mercado desenvolvendo produtos adaptados às preferências regionais e utilizando redes de distribuição estabelecidas. Essas empresas competem através de estratégias de preços competitivos e oferecendo perfis de sabor únicos que atraem gostos locais. Além disso, mantêm relacionamentos fortes com varejistas e distribuidores regionais, permitindo-lhes desafiar efetivamente a posição de mercado de marcas multinacionais em áreas geográficas específicas.

Líderes da Indústria de Bebidas Esportivas da América do Sul

PepsiCo Inc.

The Coca-Cola Company

AJE Group

Grupo Petrópolis

Electrolit USA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Plezi Nutrition introduziu

Plezi Hydration,

uma bebida esportiva reformulada. Estreando em três sabores atraentes, Limão Lima, Ponche Tropical e Orange Mango Twist, a bebida é comercializada como uma alternativa mais saudável, com baixo açúcar e baixo sódio às bebidas esportivas convencionais. - Junho de 2024: POWERADE da Coca‑Cola tornou-se Parceiro Oficial Mundial da Copa América 2024, garantindo visibilidade em campo, hidratação lateral para jogadores e integração de marca no local, solidificando suas associações competitivas de elite na América do Sul.

Escopo do Relatório do Mercado de Bebidas Esportivas da América do Sul

O Mercado de Bebidas Esportivas da América do Sul é segmentado por embalagem e canal de distribuição. Com base na embalagem, o mercado é segmentado em garrafas PET, latas e outros. Com base no canal de distribuição, o mercado é segmentado em Supermercados/Hipermercados, Lojas de Conveniência, Lojas de Varejo Online e Outros canais de distribuição.

| Isotônico |

| Hipertônico/Hipotônico |

| Garrafas PET |

| Latas |

| Outros |

| On-trade | |

| Off-Trade | Supermercados/Hipermercados |

| Farmácias/Lojas de Saúde | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Resto da América do Sul |

| Por Tipo de Produto | Isotônico | |

| Hipertônico/Hipotônico | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Outros | ||

| Por Canal de Distribuição | On-trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Farmácias/Lojas de Saúde | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de bebidas esportivas da América do Sul?

O mercado de bebidas esportivas da América do Sul está em USD 2,81 bilhões em 2025 e está projetado para alcançar USD 4,52 bilhões até 2030.

Qual país lidera a região em vendas?

O Brasil comanda a maior participação com 29,37% da receita de 2024.

Que segmento de produtos domina a categoria?

Formulações isotônicas detiveram uma participação de 84,29% em 2024, superando em muito bebidas hipertônicas e hipotônicas.

Qual canal de distribuição está se expandindo mais rapidamente?

Locais on-trade como academias, quiosques de estádio e máquinas de venda estão previstos para crescer a uma TCAC de 5,11% até 2030.

Página atualizada pela última vez em: