Tamanho do mercado de tereftalato de polietileno (PET) da América do Sul

| Período de Estudo | 2017 - 2029 | |

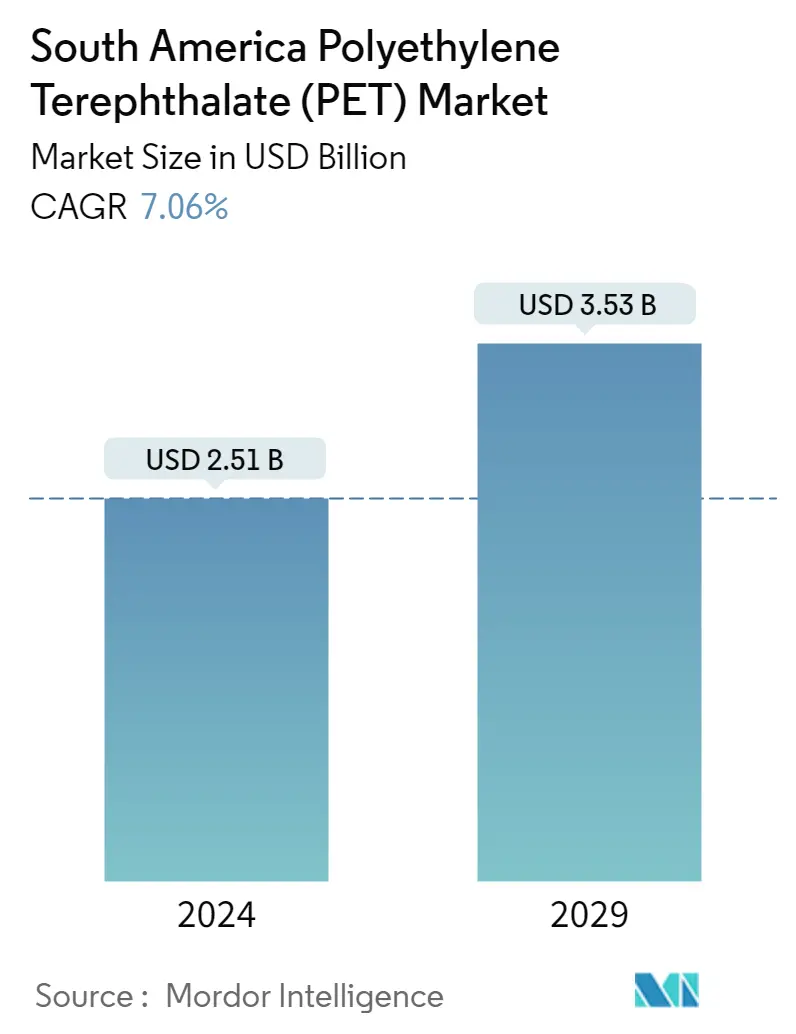

| Tamanho do Mercado (2024) | 2.51 bilhões de dólares | |

| Tamanho do Mercado (2029) | 3.53 bilhões de dólares | |

| Maior participação por indústria do usuário final | Embalagem | |

| CAGR (2024 - 2029) | 7.06 % | |

| Maior participação por país | Brasil | |

| Concentração do Mercado | Alto | |

Principais jogadores | ||

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise de mercado de tereftalato de polietileno (PET) da América do Sul

O tamanho do mercado de tereftalato de polietileno da América do Sul é estimado em US$ 2,51 bilhões em 2024, e deve atingir US$ 3,53 bilhões até 2029, crescendo a um CAGR de 7,06% durante o período de previsão (2024-2029).

Mudança de estilos de vida e crescimento de embalagens prontas para varejo para atender à demanda do mercado

- O mercado sul-americano de tereftalato de polietileno ocupa o quarto lugar mundial no consumo de PET. A indústria registou um crescimento de 8,72%, em valor, em 2022 face a 2021.

- A indústria de embalagens é a maior consumidora de resina PET. Registou uma taxa de crescimento anual de 8,75%, em valor, em 2022 face ao ano anterior, devido a uma mudança significativa nas preferências dos consumidores em relação a alimentos de conveniência e estilos de vida em movimento, bem como ao crescimento das embalagens prontas para o retalho.. Isso está impulsionando a demanda por materiais de embalagem. Por exemplo, a produção de embalagens plásticas na região aumentou para 6.069 quilotons em 2022, em comparação com 5.816 quilotons em 2021.

- O mercado deverá registrar um CAGR de 7,08%, em valor, durante o período de previsão (2023-2029), com a indústria elétrica e eletrônica reportando o maior CAGR de 8,44%, em valor, durante o período de previsão. Espera-se que tendências como o uso de materiais avançados, eletrônica orgânica, miniaturização e tecnologias disruptivas como 5G, inteligência artificial (IA) e Internet das Coisas (IoT) possibilitem práticas de fabricação inteligentes e atuem como motores de crescimento para a indústria.

- A indústria de embalagens é a segunda indústria que mais cresce. Prevê-se que registe uma CAGR de 7,07%, em valor, durante o período de previsão, devido à implementação de legislação sem plástico pelos governos, forçando os retalhistas e marcas de consumo a avançarem para escolhas de embalagens sustentáveis, como o polímero PET, uma vez que é um material totalmente reciclável. Espera-se que o volume de produção de embalagens atinja 8.553 quilotons até 2029, contra 6.069 quilotons em 2022. Assim, espera-se que o crescimento na produção de embalagens plásticas impulsione o mercado durante o período de previsão.

_Consumed_by_end_user_industry__USD__South_America__2017_-_2029.svg)

Brasil permanecerá dominante durante o período de previsão

- O PET tem uma ampla gama de aplicações em embalagens e produtos elétricos e eletrônicos, como embalagens de alimentos e bebidas, refrigerantes de tamanho conveniente, água, bobinas, encapsulamentos elétricos, dispositivos elétricos e medidores inteligentes. A América do Sul foi responsável por 9,17% do consumo global de resina PET em 2022 em valor.

- O Brasil é o maior consumidor de resina PET e de crescimento mais rápido da região, com a maior participação de 66,63% e um CAGR de 7,21% em termos de valor e volume durante o período de previsão. Esse crescimento se deve às crescentes indústrias de embalagens, elétrica e eletrônica e máquinas industriais. A procura por embalagens plásticas flexíveis está a aumentar devido à utilização de produtos leves, ao crescimento do comércio eletrónico, à ênfase na sustentabilidade e às maiores taxas de adoção entre os principais fabricantes de produtos de consumo na região. O mercado de comércio eletrônico do país deverá atingir uma receita de US$ 94,63 bilhões em 2027, contra US$ 53,86 bilhões em 2023. O crescente mercado de embalagens deverá impulsionar a demanda por resinas PET durante o período de previsão.

- A demanda por resina PET na Argentina está aumentando significativamente devido ao crescimento das indústrias de embalagens e elétrica e eletrônica. Espera-se que a crescente demanda por eletrônicos e eletrodomésticos de consumo tecnologicamente avançados, como smartphones, laptops, computadores, câmeras e televisores, aumente a demanda por eletrônicos de consumo nos próximos anos. As vendas de eletrônicos de consumo no país estão projetadas para atingir uma receita de US$ 3,4 bilhões em 2027, contra US$ 2,0 bilhões em 2023. Como resultado, o crescente mercado elétrico e eletrônico no país deverá impulsionar a demanda por resina PET em o futuro.

Tendências de mercado de tereftalato de polietileno (PET) da América do Sul

- Aumentar acordos e parcerias para impulsionar o crescimento

- Crescimento rápido das vendas de veículos elétricos para aumentar a indústria

- Reformas governamentais e aumento dos investimentos em infraestrutura para ajudar o crescimento da indústria

- Embalagens de alimentos para impulsionar a demanda por embalagens plásticas

- Demanda da indústria de embalagens para aumentar a demanda por PET

- Preços voláteis do petróleo bruto, juntamente com fatores geopolíticos, ditarão os preços da resina PET

- Aumento da demanda por garrafas de unidades de fabricação de água mineral e bebidas

- Estratégias de gestão de resíduos iniciadas por diferentes governos da região estão impulsionando a reciclagem de PET

Visão geral da indústria de tereftalato de polietileno (PET) da América do Sul

O mercado sul-americano de tereftalato de polietileno (PET) está bastante consolidado, com as cinco maiores empresas ocupando 100%. Os principais players deste mercado são Alfa SAB de CV, China Petroleum Chemical Corporation, Enka, Indorama Ventures Public Company Limited e Reliance Industries Limited (classificados em ordem alfabética).

Líderes de mercado de tereftalato de polietileno (PET) da América do Sul

Alfa S.A.B. de C.V.

China Petroleum & Chemical Corporation

Enka

Indorama Ventures Public Company Limited

Reliance Industries Limited

Market/1696945839270_SouthAmericaPolyethyleneTerephthalate(PET)Market_market_concentration.svg)

Other important companies include Far Eastern New Century Corporation, Formosa Plastics Group, SABIC.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Relatório de mercado de tereftalato de polietileno (PET) da América do Sul – Índice

1. RESUMO EXECUTIVO E PRINCIPAIS CONCLUSÕES

2. OFERTAS DE RELATÓRIOS

3. INTRODUÇÃO

- 3.1 Premissas do Estudo e Definição de Mercado

- 3.2 Escopo do estudo

- 3.3 Metodologia de Pesquisa

4. PRINCIPAIS TENDÊNCIAS DA INDÚSTRIA

- 4.1 Tendências do usuário final

- 4.1.1 Aeroespacial

- 4.1.2 Automotivo

- 4.1.3 Construção e Construção

- 4.1.4 Elétrica e Eletrônica

- 4.1.5 Embalagem

- 4.2 Tendências de importação e exportação

- 4.2.1 Tereftalato de polietileno (PET) Comércio

- 4.3 Tendências de preços

- 4.4 Tendências de formulários

- 4.5 Visão geral da reciclagem

- 4.5.1 Tendências de reciclagem de tereftalato de polietileno (PET)

- 4.6 Quadro regulamentar

- 4.6.1 Argentina

- 4.6.2 Brasil

- 4.7 Análise da cadeia de valor e canal de distribuição

5. SEGMENTAÇÃO DE MERCADO (inclui tamanho de mercado em Valor em USD e Volume, Previsões até 2029 e análise de perspectivas de crescimento)

- 5.1 Indústria de usuários finais

- 5.1.1 Automotivo

- 5.1.2 Construção e Construção

- 5.1.3 Elétrica e Eletrônica

- 5.1.4 Industrial e Máquinas

- 5.1.5 Embalagem

- 5.1.6 Outras indústrias de usuários finais

- 5.2 País

- 5.2.1 Argentina

- 5.2.2 Brasil

- 5.2.3 Resto da América do Sul

6. CENÁRIO COMPETITIVO

- 6.1 Principais movimentos estratégicos

- 6.2 Análise de participação de mercado

- 6.3 Cenário da Empresa

- 6.4 Perfis da empresa (inclui visão geral de nível global, visão geral de nível de mercado, principais segmentos de negócios, finanças, número de funcionários, informações importantes, classificação de mercado, participação de mercado, produtos e serviços e análise de desenvolvimentos recentes).

- 6.4.1 Alfa S.A.B. de C.V.

- 6.4.2 China Petroleum & Chemical Corporation

- 6.4.3 Enka

- 6.4.4 Far Eastern New Century Corporation

- 6.4.5 Formosa Plastics Group

- 6.4.6 Indorama Ventures Public Company Limited

- 6.4.7 Reliance Industries Limited

- 6.4.8 SABIC

7. PRINCIPAIS QUESTÕES ESTRATÉGICAS PARA CEOS DE ENGENHARIA DE PLÁSTICOS

8. APÊNDICE

- 8.1 Visão geral global

- 8.1.1 Visão geral

- 8.1.2 Estrutura das Cinco Forças de Porter (Análise de Atratividade da Indústria)

- 8.1.3 Análise da Cadeia de Valor Global

- 8.1.4 Dinâmica de Mercado (DROs)

- 8.2 Fontes e referências

- 8.3 Lista de tabelas e figuras

- 8.4 Insights primários

- 8.5 Pacote de dados

- 8.6 Glossário de termos

Segmentação da indústria de tereftalato de polietileno (PET) da América do Sul

Automotivo, Construção Civil, Elétrica e Eletrônica, Industrial e Maquinário, Embalagem são cobertos como segmentos pela Indústria do Usuário Final. Argentina e Brasil são cobertos como segmentos por país.

- O mercado sul-americano de tereftalato de polietileno ocupa o quarto lugar mundial no consumo de PET. A indústria registou um crescimento de 8,72%, em valor, em 2022 face a 2021.

- A indústria de embalagens é a maior consumidora de resina PET. Registou uma taxa de crescimento anual de 8,75%, em valor, em 2022 face ao ano anterior, devido a uma mudança significativa nas preferências dos consumidores em relação a alimentos de conveniência e estilos de vida em movimento, bem como ao crescimento das embalagens prontas para o retalho.. Isso está impulsionando a demanda por materiais de embalagem. Por exemplo, a produção de embalagens plásticas na região aumentou para 6.069 quilotons em 2022, em comparação com 5.816 quilotons em 2021.

- O mercado deverá registrar um CAGR de 7,08%, em valor, durante o período de previsão (2023-2029), com a indústria elétrica e eletrônica reportando o maior CAGR de 8,44%, em valor, durante o período de previsão. Espera-se que tendências como o uso de materiais avançados, eletrônica orgânica, miniaturização e tecnologias disruptivas como 5G, inteligência artificial (IA) e Internet das Coisas (IoT) possibilitem práticas de fabricação inteligentes e atuem como motores de crescimento para a indústria.

- A indústria de embalagens é a segunda indústria que mais cresce. Prevê-se que registe uma CAGR de 7,07%, em valor, durante o período de previsão, devido à implementação de legislação sem plástico pelos governos, forçando os retalhistas e marcas de consumo a avançarem para escolhas de embalagens sustentáveis, como o polímero PET, uma vez que é um material totalmente reciclável. Espera-se que o volume de produção de embalagens atinja 8.553 quilotons até 2029, contra 6.069 quilotons em 2022. Assim, espera-se que o crescimento na produção de embalagens plásticas impulsione o mercado durante o período de previsão.

| Automotivo |

| Construção e Construção |

| Elétrica e Eletrônica |

| Industrial e Máquinas |

| Embalagem |

| Outras indústrias de usuários finais |

| Argentina |

| Brasil |

| Resto da América do Sul |

| Indústria de usuários finais | Automotivo |

| Construção e Construção | |

| Elétrica e Eletrônica | |

| Industrial e Máquinas | |

| Embalagem | |

| Outras indústrias de usuários finais | |

| País | Argentina |

| Brasil | |

| Resto da América do Sul |

Definição de mercado

- Indústria do usuário final - Construção Civil, Embalagem, Automotivo, Máquinas Industriais, Elétrica e Eletrônica e Outros são as indústrias de usuários finais consideradas no mercado de tereftalato de polietileno.

- Resina - No âmbito do estudo, são consideradas resinas virgens de tereftalato de polietileno em formas primárias como líquida, pó, pellet, etc.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1 Identificar as principais variáveis: As principais variáveis quantificáveis (indústria e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão da literatura; juntamente com contribuições de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelos de regressão (quando necessário).

- Etapa 2 Construir um modelo de mercado: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, são definidas as variáveis necessárias para a previsão do mercado e o modelo é construído com base nessas variáveis.

- Etapa 3 validar e finalizar: Nesta importante etapa, todos os números de mercado, variáveis e chamadas de analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4 Resultados da pesquisa: Relatórios distribuídos, atribuições de consultoria personalizadas, bancos de dados e plataformas de assinatura