Tamanho do mercado de ingredientes de proteína vegetal da América do Sul

|

|

Período de Estudo | 2017 - 2029 |

|

|

Tamanho do mercado (2024) | USD 1.02 bilhão de dólares |

|

|

Tamanho do mercado (2029) | USD 1.38 bilhão de dólares |

|

|

Concentração de Mercado | Médio |

|

|

Maior participação por usuário final | Alimentos e Bebidas |

|

|

CAGR(2024 - 2029) | 6.23 % |

|

|

Maior participação por país | Brasil |

Principais participantes |

||

|

|

||

|

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise de mercado de ingredientes de proteínas vegetais da América do Sul

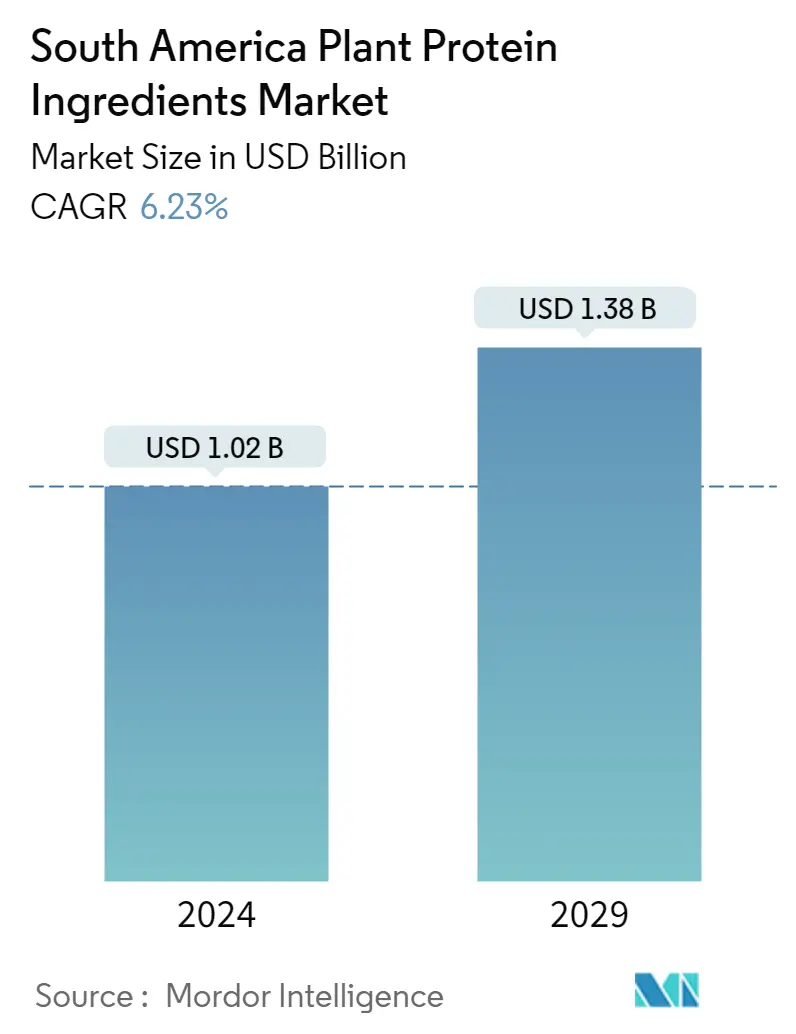

O tamanho do mercado de ingredientes de proteína vegetal da América do Sul é estimado em US$ 1,02 bilhão em 2024, e deverá atingir US$ 1,38 bilhão até 2029, crescendo a um CAGR de 6,23% durante o período de previsão (2024-2029).

O setor de alimentos e bebidas domina com a crescente demanda por proteínas vegetais provenientes de alternativas lácteas e de carne

- O segmento de FB é dominado pelo subsegmento de carnes e alternativas à carne, que deverá registrar um CAGR de 4,74%, em volume, durante o período de previsão. Os ingredientes proteicos fornecem propriedades que imitam a textura da carne, tornando-os adequados para veganos. O crescente conhecimento sobre hábitos alimentares saudáveis e preocupações ambientais impulsionam a demanda por esses itens na região. A proteína da ervilha e a proteína do trigo são os principais ingredientes proteicos vegetais utilizados na fabricação de substitutos da carne. A proteína do trigo está crescendo no ritmo mais rápido e espera-se registrar um CAGR de 3,15%, em volume, durante o ano previsto. Esse crescimento se deve às características de elasticidade e flexibilidade do glúten, presentes na proteína do trigo, alterando especificamente a estrutura dos produtos cárneos. A presença de uma composição de aminoácidos de alta qualidade, semelhante à proteína animal, é utilizada em produtos proteicos vegetais estruturados.

- A alimentação animal continuou a ser o segundo maior segmento de utilizadores finais. A Argentina dominou o mercado e deverá registrar um CAGR de 7,34%, em valor, durante o ano previsto. A soja é uma fonte nutricional rica com composição química menos variável do que outras fontes de proteína. Assim, a soja é amplamente utilizada na alimentação animal. Os concentrados de soja são ideais para a refeição pré-inicial de frango, pois contêm aminoácidos de fácil digestão e auxiliam na retenção de lipídios e água. As altas vendas de proteínas nesse segmento são atribuídas à enorme produção de soja no país. Em 2022, a produção de soja na Argentina foi de 48,95 milhões de toneladas. A expectativa é de um crescimento de 52,86 milhões de toneladas em 2031. Como a produção de soja é elevada no país, haverá um grande volume de oferta a preços acessíveis. O aumento da oferta levou os fabricantes a incorporarem proteína de soja em vez de outras na alimentação animal.

Alimentos alternativos à base de proteínas estão ganhando destaque em todo o Brasil e desempenham um papel vital para ter participação na região

- O consumo de proteínas vegetais na América do Sul é impulsionado principalmente pelo aumento na demanda por proteínas de soja. Nos últimos cinco anos, os produtos de soja, soro de leite e proteína do leite representaram 70% de todos os lançamentos regionais de alto teor de proteína, mas as fontes de proteína à base de plantas estão ganhando força. Os principais produtos alimentares e bebidas incorporam proteínas derivadas de ervilhas, arroz, sementes de chia, aveia e batatas. Mais de 40% dos consumidores latino-americanos relataram que a proteína vegetal melhora a sua saúde. As proteínas de ervilha e arroz são as proteínas vegetais mais populares do mercado. Espera-se que a proteína de ervilha registre o maior CAGR de 9,82%, em volume, durante o período de previsão. A aplicação de proteínas vegetais tem sido apoiada pela aplicação no segmento de AB, apoiada pela crescente fortificação proteica de produtos de panificação. As proteínas vegetais convencionais dominam a indústria de panificação, mas fontes emergentes também estão ganhando força devido às suas propriedades funcionais específicas e valor nutricional.

- O Brasil conquistou a maior participação em 2022, onde a demanda por proteínas vegetais no segmento de alimentos e bebidas dominou as vendas. Essa alta demanda pode ser atribuída ao envelhecimento da população do país, e estima-se que triplique até 2050, abrangendo cerca de 66 milhões de brasileiros. Os consumidores estão cada vez mais adotando dietas saudáveis. Durante o período em análise, o país testemunhou vários lançamentos de produtos à base de proteínas vegetais com o surgimento de start-ups, The New Butchers, Future Farm, Behind The Foods e Superbom. O Brasil registrou o potencial de crescimento mais rápido entre todos os países sul-americanos e deverá registrar um CAGR de 6,46% durante o período de previsão. O país, que abriga cerca de metade da população da região, possui uma vasta base de consumidores e, por isso, recebe grande foco dos concorrentes.

Tendências de mercado de ingredientes de proteínas vegetais da América do Sul

- Tendências de alimentos orgânicos e incorporação de ômega-3 estão ganhando força

- Principais players internacionais para expandir sua presença

- Alternativas ao álcool estão impulsionando o mercado

- A mudança do consumidor em direção à dieta baixa em carboidratos representa uma ameaça ao crescimento do mercado

- A crescente demanda dos consumidores por molhos e temperos naturalmente saudáveis está beneficiando empresas multinacionais

- Brasil detém grande participação no mercado de chocolate da América do Sul

- Aumentar a intolerância à lactose para apoiar as vendas de alternativas lácteas

- O aumento da população idosa está mudando a dinâmica do mercado

- Crescente popularidade de produtos alimentares à base de plantas

- A demanda por produtos de rótulo limpo está aumentando

- A mudança do consumidor em direção a alimentos baseados na dieta impulsionou o crescimento do mercado

- Aumento das tendências de saúde e bem-estar impulsionando o mercado

- Alimentação composta para apoiar o crescimento do mercado

- América do Sul forma um mercado lucrativo para cosméticos

Visão geral da indústria de ingredientes de proteínas vegetais da América do Sul

O Mercado de Ingredientes de Proteínas Vegetais da América do Sul está moderadamente consolidado, com as cinco maiores empresas ocupando 46,14%. Os principais players neste mercado são Archer Daniels Midland Company, Ingredion Incorporated, International Flavors Fragrances, Inc., Kerry Group plc e Südzucker AG (classificados em ordem alfabética).

Líderes de mercado de ingredientes de proteínas vegetais da América do Sul

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances, Inc.

Kerry Group plc

Südzucker AG

Other important companies include Bremil Group, BRF S.A., Bunge Limited, Tereos SCA.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de ingredientes de proteínas vegetais da América do Sul

- Maio de 2022 BENEO, subsidiária da Südzucker, assinou um contrato de compra para adquirir a Meatless BV, produtora de ingredientes funcionais. A BENEO está expandindo sua oferta de produtos existentes com a aquisição para oferecer uma gama ainda mais ampla de soluções de texturização para alternativas de carne e peixe.

- Abril de 2021 A Ingredion Inc. lançou dois novos ingredientes para seu segmento de proteína de ervilha vegetal. Lançou o isolado de proteína de ervilha VITESSENSE pulse 1853 e o amido de ervilha Purity P 1002, que são 100% provenientes de fazendas norte-americanas de forma sustentável.

- Fevereiro de 2021 A Nutrition Biosciences da DuPont e a empresa de ingredientes IFF anunciaram sua fusão em 2021. A empresa combinada continuará a operar sob o nome IFF. Os portfólios complementares conferem à empresa posições de liderança em uma variedade de ingredientes, incluindo proteína de soja.

Relatório de mercado de ingredientes de proteínas vegetais da América do Sul – Índice

RESUMO EXECUTIVO E PRINCIPAIS CONCLUSÕES

1. INTRODUÇÃO

1.1. Premissas do Estudo e Definição de Mercado

1.2. Escopo do Estudo

1.3. Metodologia de Pesquisa

2. PRINCIPAIS TENDÊNCIAS DA INDÚSTRIA

2.1. Volume do mercado de usuários finais

2.1.1. Comida para Bebê e Fórmula Infantil

2.1.2. Padaria

2.1.3. Bebidas

2.1.4. Cereais do café da manhã

2.1.5. Condimentos/Molhos

2.1.6. Confeitaria

2.1.7. Laticínios e produtos alternativos ao leite

2.1.8. Nutrição de Idosos e Nutrição Médica

2.1.9. Produtos alternativos de carne/aves/frutos do mar e carne

2.1.10. Produtos alimentícios RTE/RTC

2.1.11. Lanches

2.1.12. Nutrição Esportiva/Desempenho

2.1.13. Alimentação animal

2.1.14. Cuidados Pessoais e Cosméticos

2.2. Tendências de consumo de proteínas

2.2.1. Plantar

2.3. Tendências de produção

2.3.1. Plantar

2.4. Quadro regulamentar

2.4.1. Brasil e Argentina

2,5. Análise da cadeia de valor e canal de distribuição

3. SEGMENTAÇÃO DE MERCADO (inclui tamanho de mercado em Valor em USD e Volume, Previsões até 2029 e análise de perspectivas de crescimento)

3.1. Tipo de proteína

3.1.1. Proteína de Cânhamo

3.1.2. Proteína de Ervilha

3.1.3. Proteína de Batata

3.1.4. Proteína de Arroz

3.1.5. Eu sou proteína

3.1.6. Proteína de Trigo

3.1.7. Outras proteínas vegetais

3.2. Usuário final

3.2.1. Alimentação animal

3.2.2. Alimentos e Bebidas

3.2.2.1. Por subusuário final

3.2.2.1.1. Padaria

3.2.2.1.2. Bebidas

3.2.2.1.3. Cereais do café da manhã

3.2.2.1.4. Condimentos/Molhos

3.2.2.1.5. Confeitaria

3.2.2.1.6. Laticínios e produtos alternativos ao leite

3.2.2.1.7. Produtos alternativos de carne/aves/frutos do mar e carne

3.2.2.1.8. Produtos alimentícios RTE/RTC

3.2.2.1.9. Lanches

3.2.3. Cuidados Pessoais e Cosméticos

3.2.4. Suplementos

3.2.4.1. Por subusuário final

3.2.4.1.1. Comida para Bebê e Fórmula Infantil

3.2.4.1.2. Nutrição de Idosos e Nutrição Médica

3.2.4.1.3. Nutrição Esportiva/Desempenho

3.3. País

3.3.1. Argentina

3.3.2. Brasil

3.3.3. Resto da América do Sul

4. CENÁRIO COMPETITIVO

4.1. Principais movimentos estratégicos

4.2. Análise de participação de mercado

4.3. Cenário da Empresa

4.4. Perfis da empresa (inclui visão geral de nível global, visão geral de nível de mercado, principais segmentos de negócios, finanças, número de funcionários, informações importantes, classificação de mercado, participação de mercado, produtos e serviços e análise de desenvolvimentos recentes).

4.4.1. Archer Daniels Midland Company

4.4.2. Bremil Group

4.4.3. BRF S.A.

4.4.4. Bunge Limited

4.4.5. Ingredion Incorporated

4.4.6. International Flavors & Fragrances, Inc.

4.4.7. Kerry Group plc

4.4.8. Südzucker AG

4.4.9. Tereos SCA

5. PRINCIPAIS QUESTÕES ESTRATÉGICAS PARA CEOS DA INDÚSTRIA DE INGREDIENTES DE PROTEÍNA

6. APÊNDICE

6.1. Visão geral global

6.1.1. Visão geral

6.1.2. Estrutura das Cinco Forças de Porter

6.1.3. Análise da Cadeia de Valor Global

6.1.4. Dinâmica de Mercado (DROs)

6.2. Fontes e referências

6.3. Lista de tabelas e figuras

6.4. Insights primários

6,5. Pacote de dados

6.6. Glossário de termos

Lista de Tabelas e Figuras

- Figura 1:

- VOLUME DE MERCADO DE ALIMENTOS PARA BEBÊS E FÓRMULAS INFANTIS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 2:

- VOLUME DO MERCADO DE PADARIA, TONELADA MÉTRICA, AMÉRICA DO SUL, 2017 - 2029

- Figura 3:

- VOLUME DO MERCADO DE BEBIDAS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 4:

- VOLUME DO MERCADO DE CEREAIS DE CAFÉ DA MANHÃ, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 5:

- VOLUME DE MERCADO DE CONDIMENTOS/MOLHOS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 6:

- VOLUME DO MERCADO DE CONFEITARIA, TONELADA MÉTRICA, AMÉRICA DO SUL, 2017 - 2029

- Figura 7:

- VOLUME DE LÁCTEOS E MERCADO DE PRODUTOS ALTERNATIVOS A LÁCTEOS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 8:

- VOLUME DO MERCADO DE NUTRIÇÃO PARA IDOSOS E NUTRIÇÃO MÉDICA, TONELADA MÉTRICA, AMÉRICA DO SUL, 2017 - 2029

- Figura 9:

- VOLUME DE MERCADO DE CARNES/AVES/FRUTOS DO MAR E PRODUTOS ALTERNATIVOS À CARNE, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 10:

- VOLUME DO MERCADO DE PRODUTOS ALIMENTÍCIOS RTE/RTC, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 11:

- VOLUME DO MERCADO DE SNACKS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 12:

- VOLUME DO MERCADO DE NUTRIÇÃO ESPORTIVA/PERFORMANCE, TONELADA MÉTRICA, AMÉRICA DO SUL, 2017 - 2029

- Figura 13:

- VOLUME DO MERCADO DE RAÇÃO ANIMAL, TONELADA MÉTRICA, AMÉRICA DO SUL, 2017 - 2029

- Figura 14:

- VOLUME DO MERCADO DE CUIDADOS PESSOAIS E COSMÉTICOS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 15:

- CONSUMO PER CAPITA DE PROTEÍNA VEGETAL, GRAM, AMÉRICA DO SUL, 2017 - 2029

- Figura 16:

- PRODUÇÃO DE MATÉRIA-PRIMA DE PROTEÍNAS VEGETAIS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2021

- Figura 17:

- VOLUME DO MERCADO DE PROTEÍNAS VEGETAIS, TONELADAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 18:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 19:

- VOLUME DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 20:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 21:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, %, AMÉRICA DO SUL, 2017 VS 2023 VS 2029

- Figura 22:

- PARTE DE VOLUME DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, %, AMÉRICA DO SUL, 2017 VS 2023 VS 2029

- Figura 23:

- VOLUME DO MERCADO DE PROTEÍNA DE CÂNHAMO, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 24:

- VALOR DO MERCADO DE PROTEÍNA DE CÂNHAMO, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 25:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNA DE CÂNHAMO POR USUÁRIO FINAL, % PROTEÍNA DE CÂNHAMO, AMÉRICA DO SUL, 2022 VS 2029

- Figura 26:

- VOLUME DE MERCADO DE PROTEÍNA DE ERVILHA, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 27:

- VALOR DO MERCADO DE PROTEÍNA DE ERVILHA, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 28:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNA DE ERVILHA POR USUÁRIO FINAL, % PROTEÍNA DE ERVILHA, AMÉRICA DO SUL, 2022 VS 2029

- Figura 29:

- VOLUME DO MERCADO DE PROTEÍNA DE BATATA, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 30:

- VALOR DO MERCADO DE PROTEÍNA DE BATATA, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 31:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNA DE BATATA POR USUÁRIO FINAL, % PROTEÍNA DE BATATA, AMÉRICA DO SUL, 2022 VS 2029

- Figura 32:

- VOLUME DE MERCADO DE PROTEÍNA DE ARROZ, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 33:

- VALOR DO MERCADO DE PROTEÍNA DE ARROZ, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 34:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNA DE ARROZ POR USUÁRIO FINAL, % PROTEÍNA DE ARROZ, AMÉRICA DO SUL, 2022 VS 2029

- Figura 35:

- VOLUME DE MERCADO DE PROTEÍNA DE SOJA, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 36:

- VALOR DO MERCADO DE PROTEÍNA DE SOJA, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 37:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNA DE SOJA POR USUÁRIO FINAL, % PROTEÍNA DE SOJA, AMÉRICA DO SUL, 2022 VS 2029

- Figura 38:

- VOLUME DE MERCADO DE PROTEÍNA DE TRIGO, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 39:

- VALOR DO MERCADO DE PROTEÍNA DE TRIGO, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 40:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNA DE TRIGO POR USUÁRIO FINAL, % PROTEÍNA DE TRIGO, AMÉRICA DO SUL, 2022 VS 2029

- Figura 41:

- VOLUME DO MERCADO DE OUTRAS PROTEÍNAS VEGETAIS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 42:

- VALOR DE MERCADO DE OUTRAS PROTEÍNAS VEGETAIS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 43:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE OUTRAS PROTEÍNAS VEGETAIS POR USUÁRIO FINAL, % OUTRAS PROTEÍNAS VEGETAIS, AMÉRICA DO SUL, 2022 VS 2029

- Figura 44:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS POR USUÁRIO FINAL, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 45:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR USUÁRIO FINAL, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 46:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR USUÁRIO FINAL, %, AMÉRICA DO SUL, 2017 VS 2023 VS 2029

- Figura 47:

- PARTICIPAÇÃO DO VOLUME DO MERCADO DE PROTEÍNAS VEGETAIS POR USUÁRIO FINAL, %, AMÉRICA DO SUL, 2017 VS 2023 VS 2029

- Figura 48:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, ALIMENTAÇÃO ANIMAL, AMÉRICA DO SUL, 2017 - 2029

- Figura 49:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, ALIMENTAÇÃO ANIMAL, AMÉRICA DO SUL, 2017 - 2029

- Figura 50:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % ALIMENTAÇÃO ANIMAL, AMÉRICA DO SUL, 2022 VS 2029

- Figura 51:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 52:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 53:

- PARTE DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, %, AMÉRICA DO SUL, 2017 VS 2023 VS 2029

- Figura 54:

- PARTICIPAÇÃO DO VOLUME DO MERCADO DE PROTEÍNAS VEGETAIS POR USUÁRIO FINAL DE ALIMENTOS E BEBIDAS, %, AMÉRICA DO SUL, 2017 VS 2023 VS 2029

- Figura 55:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, PADARIA, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 56:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, PADARIA, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 57:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % PADARIA, AMÉRICA DO SUL, 2022 VS 2029

- Figura 58:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, BEBIDAS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 59:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, BEBIDAS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 60:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % BEBIDAS, AMÉRICA DO SUL, 2022 VS 2029

- Figura 61:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, CEREAIS DE CAFÉ DA MANHÃ, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 62:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, CEREAIS DE CAFÉ DA MANHÃ, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 63:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % CEREAIS DE CAFÉ DA MANHÃ, AMÉRICA DO SUL, 2022 VS 2029

- Figura 64:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, CONDIMENTOS/MOLHOS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 65:

- VALOR DE MERCADO DE PROTEÍNAS VEGETAIS, CONDIMENTOS/MOLHOS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 66:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % CONDIMENTOS/MOLHOS, AMÉRICA DO SUL, 2022 VS 2029

- Figura 67:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, CONFEITARIA, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 68:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, CONFEITARIA, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 69:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % CONFEITARIA, AMÉRICA DO SUL, 2022 VS 2029

- Figura 70:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, LÁCTEOS E PRODUTOS ALTERNATIVOS A LÁCTEOS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 71:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, LÁCTEOS E PRODUTOS ALTERNATIVOS A LÁCTEOS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 72:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % LÁCTEOS E PRODUTOS ALTERNATIVOS A LÁCTEOS, AMÉRICA DO SUL, 2022 VS 2029

- Figura 73:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, CARNES/AVES/FRUTOS DO MAR E PRODUTOS ALTERNATIVOS À CARNE, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 74:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, CARNE/AVES/FRUTOS DO MAR E PRODUTOS ALTERNATIVOS À CARNE, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 75:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % CARNE/AVES/FRUTOS DO MAR E PRODUTOS ALTERNATIVOS À CARNE, AMÉRICA DO SUL, 2022 VS 2029

- Figura 76:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, PRODUTOS ALIMENTÍCIOS RTE/RTC, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 77:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, RTE/RTC FOOD PRODUCTS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 78:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % RTE/RTC FOOD PRODUCTS, AMÉRICA DO SUL, 2022 VS 2029

- Figura 79:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, SNACKS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 80:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, SNACKS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 81:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % SNACKS, AMÉRICA DO SUL, 2022 VS 2029

- Figura 82:

- VOLUME DO MERCADO DE PROTEÍNAS VEGETAIS, CUIDADOS PESSOAIS E COSMÉTICOS, AMÉRICA DO SUL, 2017 - 2029

- Figura 83:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, CUIDADOS PESSOAIS E COSMÉTICOS, AMÉRICA DO SUL, 2017 - 2029

- Figura 84:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % CUIDADOS PESSOAIS E COSMÉTICOS, AMÉRICA DO SUL, 2022 VS 2029

- Figura 85:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, USUÁRIO FINAL DE SUPLEMENTOS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 86:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, USUÁRIO FINAL DE SUPLEMENTOS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 87:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR USUÁRIO FINAL DE SUPLEMENTOS, %, AMÉRICA DO SUL, 2017 VS 2023 VS 2029

- Figura 88:

- PARTICIPAÇÃO DO VOLUME DO MERCADO DE PROTEÍNAS VEGETAIS POR USUÁRIO FINAL DE SUPLEMENTOS, %, AMÉRICA DO SUL, 2017 VS 2023 VS 2029

- Figura 89:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, ALIMENTOS PARA BEBÊS E FÓRMULAS INFANTIS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 90:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, ALIMENTOS PARA BEBÊS E FÓRMULAS INFANTIS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 91:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % ALIMENTOS PARA BEBÊS E FÓRMULAS INFANTIS, AMÉRICA DO SUL, 2022 VS 2029

- Figura 92:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, NUTRIÇÃO DE IDOSOS E NUTRIÇÃO MÉDICA, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 93:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, NUTRIÇÃO DE IDOSOS E NUTRIÇÃO MÉDICA, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 94:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % NUTRIÇÃO DE IDOSOS E NUTRIÇÃO MÉDICA, AMÉRICA DO SUL, 2022 VS 2029

- Figura 95:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, NUTRIÇÃO ESPORTIVA/PERFORMANCE, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 96:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, NUTRIÇÃO ESPORTIVA/PERFORMANCE, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 97:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, % NUTRIÇÃO ESPORTIVA/DESEMPENHO, AMÉRICA DO SUL, 2022 VS 2029

- Figura 98:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS POR PAÍS, TONELADAS MÉTRICAS, AMÉRICA DO SUL, 2017 - 2029

- Figura 99:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR PAÍS, USD, AMÉRICA DO SUL, 2017 - 2029

- Figura 100:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR PAÍS, %, AMÉRICA DO SUL, 2017 VS 2023 VS 2029

- Figura 101:

- PARTICIPAÇÃO DO VOLUME DO MERCADO DE PROTEÍNAS VEGETAIS POR PAÍS, %, AMÉRICA DO SUL, 2017 VS 2023 VS 2029

- Figura 102:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, TONELADAS MÉTRICAS, ARGENTINA, 2017 - 2029

- Figura 103:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, USD, ARGENTINA, 2017 - 2029

- Figura 104:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, %, ARGENTINA, 2022 VS 2029

- Figura 105:

- VOLUME DE MERCADO DE PROTEÍNAS VEGETAIS, TONELADAS MÉTRICAS, BRASIL, 2017 - 2029

- Figura 106:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, USD, BRASIL, 2017 - 2029

- Figura 107:

- VALOR SHARE DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, %, BRASIL, 2022 VS 2029

- Figura 108:

- VOLUME DO MERCADO DE PROTEÍNAS VEGETAIS, TONELADAS MÉTRICAS, RESTO DA AMÉRICA DO SUL, 2017 - 2029

- Figura 109:

- VALOR DO MERCADO DE PROTEÍNAS VEGETAIS, USD, RESTO DA AMÉRICA DO SUL, 2017 - 2029

- Figura 110:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE PROTEÍNAS VEGETAIS POR TIPO DE PROTEÍNA, %, RESTO DA AMÉRICA DO SUL, 2022 VS 2029

- Figura 111:

- EMPRESAS MAIS ATIVAS POR NÚMERO DE MOVIMENTOS ESTRATÉGICOS, CONTAGEM, MERCADO DE INGREDIENTES DE PROTEÍNAS PLANTAS DA AMÉRICA DO SUL, 2017 - 2022

- Figura 112:

- ESTRATÉGIAS MAIS ADOTADAS, CONTAGEM, AMÉRICA DO SUL, 2017 - 2022

- Figura 113:

- PARTICIPAÇÃO DE VALOR DOS PRINCIPAIS JOGADORES, %, MERCADO DE INGREDIENTES DE PROTEÍNAS PLANTAS DA AMÉRICA DO SUL, 2021

Segmentação da Indústria de Ingredientes de Proteínas Vegetais da América do Sul

Proteína de cânhamo, proteína de ervilha, proteína de batata, proteína de arroz, proteína de soja e proteína de trigo são cobertas como segmentos por tipo de proteína. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. Argentina e Brasil são cobertos como segmentos por país.

- O segmento de FB é dominado pelo subsegmento de carnes e alternativas à carne, que deverá registrar um CAGR de 4,74%, em volume, durante o período de previsão. Os ingredientes proteicos fornecem propriedades que imitam a textura da carne, tornando-os adequados para veganos. O crescente conhecimento sobre hábitos alimentares saudáveis e preocupações ambientais impulsionam a demanda por esses itens na região. A proteína da ervilha e a proteína do trigo são os principais ingredientes proteicos vegetais utilizados na fabricação de substitutos da carne. A proteína do trigo está crescendo no ritmo mais rápido e espera-se registrar um CAGR de 3,15%, em volume, durante o ano previsto. Esse crescimento se deve às características de elasticidade e flexibilidade do glúten, presentes na proteína do trigo, alterando especificamente a estrutura dos produtos cárneos. A presença de uma composição de aminoácidos de alta qualidade, semelhante à proteína animal, é utilizada em produtos proteicos vegetais estruturados.

- A alimentação animal continuou a ser o segundo maior segmento de utilizadores finais. A Argentina dominou o mercado e deverá registrar um CAGR de 7,34%, em valor, durante o ano previsto. A soja é uma fonte nutricional rica com composição química menos variável do que outras fontes de proteína. Assim, a soja é amplamente utilizada na alimentação animal. Os concentrados de soja são ideais para a refeição pré-inicial de frango, pois contêm aminoácidos de fácil digestão e auxiliam na retenção de lipídios e água. As altas vendas de proteínas nesse segmento são atribuídas à enorme produção de soja no país. Em 2022, a produção de soja na Argentina foi de 48,95 milhões de toneladas. A expectativa é de um crescimento de 52,86 milhões de toneladas em 2031. Como a produção de soja é elevada no país, haverá um grande volume de oferta a preços acessíveis. O aumento da oferta levou os fabricantes a incorporarem proteína de soja em vez de outras na alimentação animal.

| Tipo de proteína | |

| Proteína de Cânhamo | |

| Proteína de Ervilha | |

| Proteína de Batata | |

| Proteína de Arroz | |

| Eu sou proteína | |

| Proteína de Trigo | |

| Outras proteínas vegetais |

| Usuário final | |||||||||||||

| Alimentação animal | |||||||||||||

| |||||||||||||

| Cuidados Pessoais e Cosméticos | |||||||||||||

|

| País | |

| Argentina | |

| Brasil | |

| Resto da América do Sul |

Definição de mercado

- Usuário final - O Mercado de Ingredientes Proteicos opera em uma base B2B. Os fabricantes de alimentos, bebidas, suplementos, ração animal e cuidados pessoais e cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente aglutinante ou espessante ou outras aplicações não proteicas.

- Taxa de penetração - A Taxa de Penetração é definida como a porcentagem do Volume do Mercado de Usuários Finais Fortificados com Proteínas no Volume Geral do Mercado de Usuários Finais.

- Conteúdo Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas usuárias finais consideradas no âmbito deste relatório.

- Volume do mercado de usuários finais - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Chave: As variáveis chave quantificáveis (indústria e externas) referentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base na pesquisa de mesa e na revisão da literatura; juntamente com as entradas primárias de especialistas. Essas variáveis são confirmadas ainda mais por meio da modelagem de regressão (se necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizadas, Bancos de Dados e Plataformas de Assinatura.