Tamanho e Participação do Mercado de Arcos em C da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

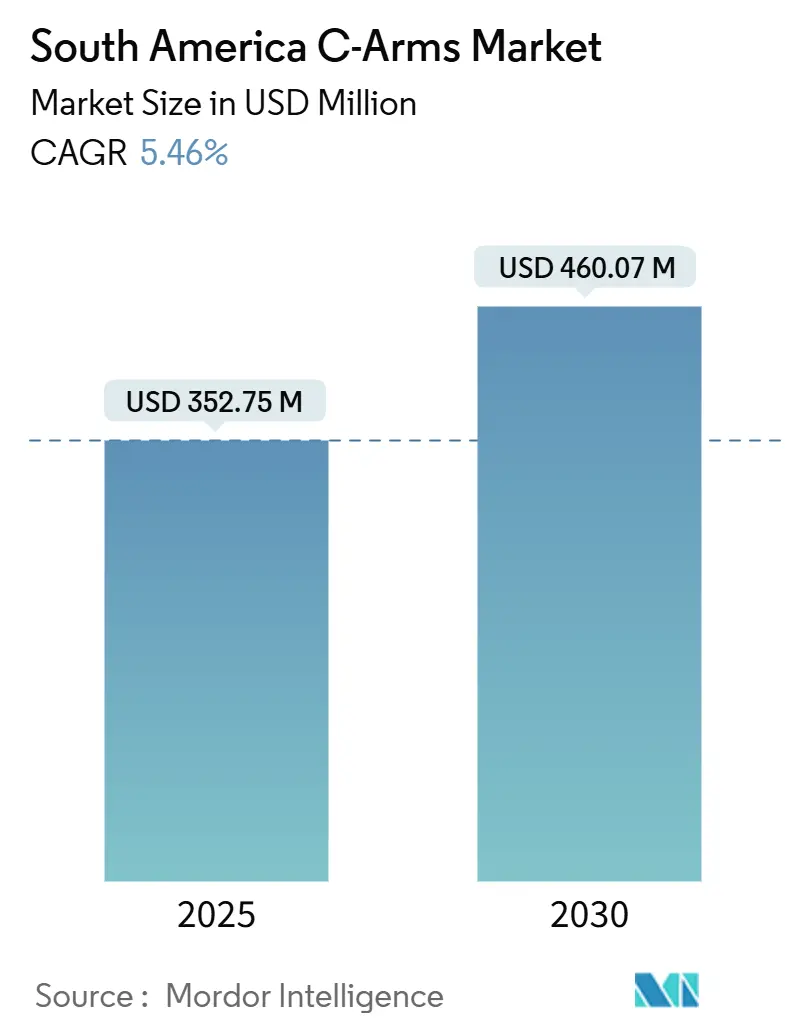

| Tamanho do Mercado (2025) | 352.75 Milhões de dólares |

| Tamanho do Mercado (2030) | 460.07 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.46% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Arcos em C da América do Sul pela Mordor Intelligence

O mercado de Arcos em C da América do Sul está avaliado em USD 352,75 bilhões em 2025 e prevê-se que atinja USD 460,07 bilhões até 2030, avançando a uma TCAC de 5,46%, destacando um momentum estável apesar da volatilidade macroeconômica. A modernização regulatória em andamento no Brasil, reformas de pagamento de importação na Argentina e a expansão de modelos cirúrgicos ambulatoriais aumentaram a velocidade com que projetos de capital de imagem passam do planejamento à aprovação de compra, estimulando diretamente os volumes de equipamentos. Os fabricantes estão promovendo posicionamento autônomo, funcionalidade de TC cone-beam e recursos de economia de dose para abordar lacunas de força de trabalho e segurança, enquanto esquemas de financiamento OEM-banco mantêm itens de alto valor ao alcance de hospitais de médio porte. Grupos hospitalares privados expandindo para cidades brasileiras de segundo nível estão acelerando o ciclo de substituição de unidades intensificadoras de imagem obsoletas por sistemas de painel plano. Oscilações cambiais, regimes tarifários e distribuição desigual de radiografistas permanecem ventos contrários de curto prazo, mas a curva de demanda de longo prazo é impulsionada por uma população geriátrica crescente e a participação crescente de cirurgias minimamente invasivas em ortopedia, neurologia e manejo da dor.

Principais Destaques do Relatório

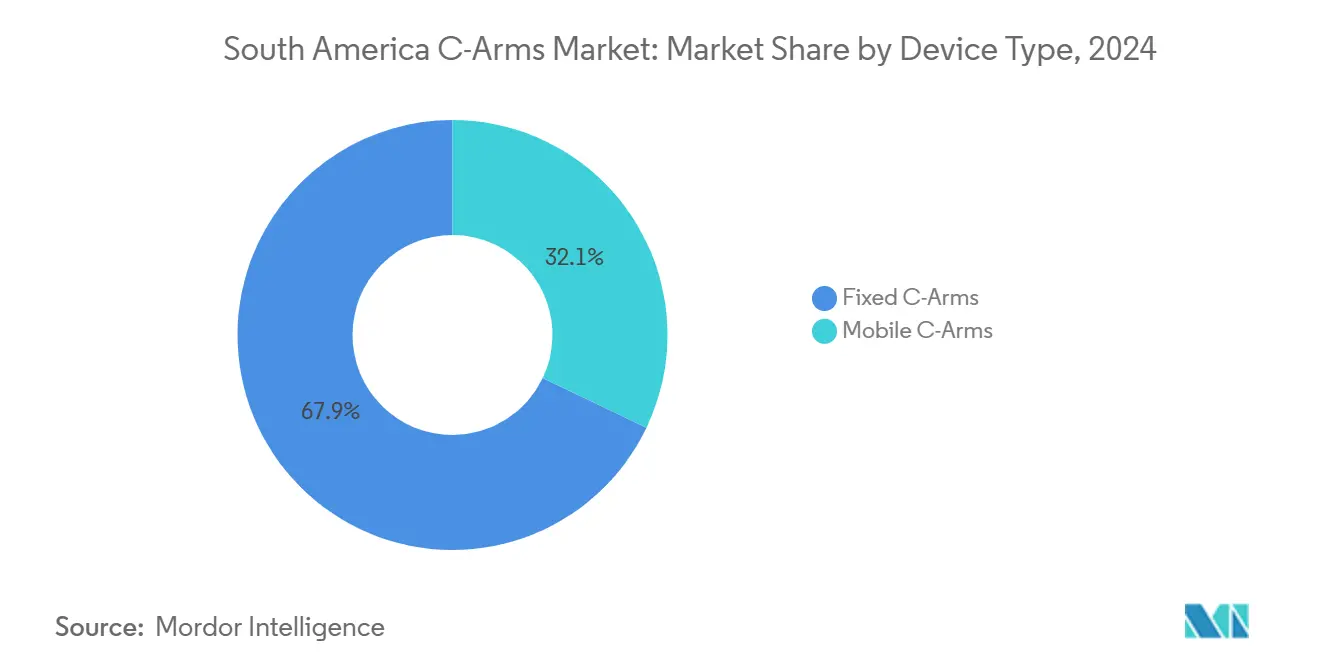

- Por tipo de dispositivo, os Arcos em C fixos lideraram com 67,91% da participação do mercado de Arcos em C da América do Sul em 2024; sistemas móveis estão projetados para expandir a uma TCAC de 5,82% até 2030.

- Por tecnologia de detector, detectores de painel plano representaram 63,02% da participação do tamanho do mercado de Arcos em C da América do Sul em 2024 e estão avançando a uma TCAC de 5,65% até 2030.

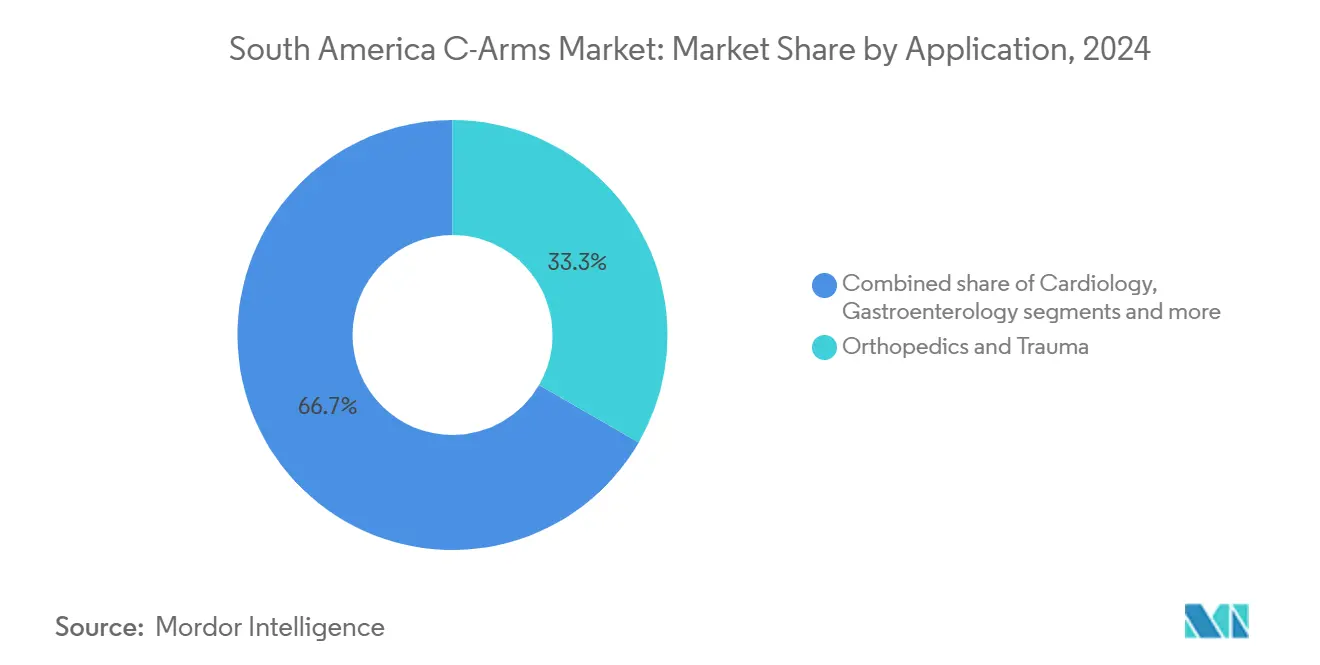

- Por aplicação, ortopedia e trauma capturaram 33,34% da participação da receita em 2024, enquanto neurologia registra a TCAC de crescimento mais rápido de 6,01% até 2030.

- Por usuário final, hospitais detiveram 71,56% da participação do mercado de Arcos em C da América do Sul em 2024; centros cirúrgicos ambulatoriais registram a maior TCAC projetada de 5,73% até 2030.

- Por geografia, o Brasil dominou com 51,87% da participação do tamanho do mercado de Arcos em C da América do Sul em 2024, enquanto a Argentina está prevista para crescer a uma TCAC de 5,94% até 2030.

Tendências e Insights do Mercado de Arcos em C da América do Sul

Análise de Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| População Geriátrica Crescente e Carga de Doenças Crônicas | +1.2% | Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Crescente adoção de cirurgias minimamente invasivas | +1.1% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Avanços em manobrabilidade e capacidades de imagem | +0.9% | Global; ganhos iniciais no Brasil, Colômbia | Médio prazo (2-4 anos) |

| Expansão de centros cirúrgicos especializados privados | +0.8% | Cidades brasileiras de segundo nível | Curto prazo (≤ 2 anos) |

| Via rápida regulatória para Arcos em C recondicionados | +0.6% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Programas de financiamento OEM-banco | +0.7% | Brasil, Colômbia, Peru | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

População Geriátrica Crescente e Carga de Doenças Crônicas

A Colômbia deve realizar 39.270 artroplastias anualmente até 2050, um salto de 52,7% que exigirá mais ciclos de imagem intraoperatória. O Brasil registrou 202.940 amputações traumáticas entre 2008-2023, custando USD 54,87 milhões em reembolsos anuais, reforçando gastos de capital contínuos para sistemas de alto throughput. A taxa de cirurgia de fratura de clavícula do Chile subiu de 2,8 para 19,1 por 100.000 pessoas entre 2005-2019, validando ainda mais a forte dependência da ortopedia em Arcos em C. Hospitais urbanos enfrentando coortes envelhecidas estão atualizando para configurações de painel plano que oferecem desempenho superior de baixa dose, enquanto programas de extensão dependem de unidades móveis compactas que podem ser transportadas para locais periféricos.

Crescente Adoção de Cirurgias Minimamente Invasivas

Procedimentos de coluna minimamente invasivos estão se expandindo pela América do Sul, auxiliados por centros de treinamento regionais em Bogotá que melhoram a proficiência dos cirurgiões. No Brasil, operações de implante auditivo ancorado ao osso reduziram as taxas de complicação em 49% e os tempos operatórios pela metade[1]Leonardo Di Santana Cruz, "Minimally invasive surgery as a new clinical standard for bone anchored hearing implants-real-world data from 10 years of follow-up and 228 surgeries," Frontiers in Surgery, frontiersin.org quando realizadas com ferramentas guiadas por imagem. Programas robóticos torácicos agora operam em 41 sistemas da Vinci concentrados em São Paulo e Rio de Janeiro, confirmando a demanda hospitalar por fluoroscopia em tempo real que sincroniza com robótica. À medida que mais cirurgias migram para ambientes ambulatoriais, o mercado de Arcos em C da América do Sul se beneficia de plataformas móveis compactas que se encaixam facilmente em centros cirúrgicos híbridos, garantindo continuidade do fluxo de trabalho sem mudanças permanentes de infraestrutura.

Avanços em Manobrabilidade e Capacidades de Imagem

A Siemens Healthineers lançou o CIARTIC Move em 2024[2]Siemens Healthineers, "Siemens Healthineers launches CIARTIC Move," siemens-healthineers.com, um Arco em C autônomo capaz de lembrar 12 posições armazenadas e reduzir o tempo de imagem em 50%. Detectores de painel plano CMOS de primeira geração agora excedem 80% de eficiência quântica de detecção, permitindo TC cone-beam e modulação de dose assistida por IA. Os OEMs estão incorporando algoritmos de reconstrução 3D que suportam casos de trauma complexos e reduzem a incidência de cirurgia de revisão, um fator de diferenciação pivotal em licitações onde custo do ciclo de vida e segurança radiológica têm peso igual.

Expansão de Centros Cirúrgicos Especializados Privados em Cidades Brasileiras de Segundo Nível

Centros onde pacientes segurados superam vagas de imagem, impulsionando diretamente pedidos de equipamentos de curto prazo. Negócios de M&A em saúde em andamento no valor de USD 3,4 bilhões em 2023 destacam influxos de capital sustentados destinados à modernização de salas cirúrgicas. Hospitais menores favorecem Arcos em C móveis que maximizam a rotatividade de salas e adiam instalações fixas custosas até que o volume de casos aumente.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos procedimentais e de equipamentos | -0.8% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Volatilidade de taxas de importação e desvalorização cambial | -0.7% | Argentina, Brasil, Chile | Curto prazo (≤ 2 anos) |

| Escassez de radiografistas treinados | -0.6% | Brasil, Colômbia, Peru | Longo prazo (≥ 4 anos) |

| Baixas taxas de substituição de sistemas instalados | -0.5% | Brasil, Colômbia, Peru | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Procedimentais e de Equipamentos

O Brasil impõe tarifas de 20-60% sobre dispositivos médicos importados, escalando orçamentos de capital para hospitais terciários mesmo após a introdução de prazos de pagamento estendidos de 60 dias em 2024. A desvalorização do peso argentino aprofunda a incerteza de preços, forçando instalações a priorizar consumíveis essenciais sobre atualizações eletivas de imagem. Arcos em C de painel plano custam entre USD 50.000 e USD 175.000, dissuadindo clínicas menores que carecem de garantias de volume. Desigualdades de acesso persistem no Chile onde pacientes com seguro privado desfrutam de taxas de cirurgia ortopédica 2,8 vezes maiores que seus homólogos públicos, destacando a divisão de acessibilidade.

Risco de Volatilidade de Taxas de Importação e Desvalorização Cambial

Margens de preferência brasileiras para dispositivos fabricados localmente encorajam montagem doméstica mas complicam estratégias de precificação multinacionais durante picos de custos denominados em reais. Reformas monetárias argentinas recentes encurtaram janelas de pagamento de importação mas simultaneamente expuseram compradores a choques de câmbio, provocando hedge via cronogramas de embarque escalonados. Quotas livres de taxas para unidades recondicionadas mitigam exposição mas deslocam volume para segmentos de menor preço que alongam ciclos de substituição.

Análise de Segmento

Por Tipo de Dispositivo: Sistemas Fixos Mantêm Volume, Unidades Móveis Impulsionam Crescimento

Sistemas fixos detiveram 67,91% da participação do mercado de Arcos em C da América do Sul em 2024 com base em centros de trauma de alto throughput que demandam estabilidade montada no teto e dimensionamento de detector grande. Plataformas móveis são, no entanto, previstas para superar a uma TCAC de 5,82% porque unidades ambulatoriais prezam manobrabilidade para listas de salas multidisciplinares. O tamanho do mercado de Arcos em C da América do Sul para sistemas móveis está projetado para adicionar quase USD 40 bilhões entre 2025-2030 à medida que reembolsos para cirurgias de day-care melhoram. O CIARTIC Move autônomo da Siemens Healthineers, lançado em 2024, reduz o tempo de configuração de posição pela metade, destacando por que a inovação móvel ressoa em locais com restrições de pessoal.

A implementação de TC cone-beam dentro de footprints móveis está fechando a lacuna de capacidade com suítes de fluoroscopia fixas, permitindo fluxos de trabalho de trauma e espinal avançados em instalações de menor acuidade. À medida que regulamentações amigáveis a recondicionamento se estabelecem no Brasil e Argentina, a adoção de mini Arcos em C está acelerando entre ortopedistas que tratam lesões de extremidades em ambientes ambulatoriais. A polinização cruzada contínua de recursos de software entre linhas fixas e móveis borra limites de categoria, mas custo de instalação e configuração de sala permanecem a linha divisória para orçamento de capital.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Detector: Dominância de Painel Plano Acelera

Detectores de painel plano capturaram 63,02% de participação em 2024, e o tamanho do mercado de Arcos em C da América do Sul ligado a unidades de painel plano está projetado para crescer a uma TCAC de 5,65% até 2030 à medida que compradores públicos e privados aposentam estoque de intensificador de imagem. Sensores CMOS, que oferecem clareza de baixa dose superior e velocidade de reconstrução 3D, estão penetrando contas de alta acuidade apesar da precificação premium. Intensificadores de imagem mantêm um nicho central em hospitais com restrições de caixa, mas suporte declinante do fabricante e escassez de peças de reposição empurram tomadores de decisão para painéis a-Si de nível de entrada que satisfazem limites regulatórios de dose. Substratos de vidro IGZO estão emergindo nas principais instalações privadas do Brasil onde a preferência dos cirurgiões dita densidade de pixel ultra-alta para intervenções vasculares.

Supressão de ruído em tempo real orientada por IA incorporada em consoles de painel plano compensa reduções de dose, ampliando a lacuna tecnológica versus intensificadores de imagem obsoletos. Caminhos de upgrade flexíveis, incluindo retrofits de painel drop-in, garantem que até portadores de orçamento conservadores possam migrar para arquiteturas baseadas em painel sem reconstruir suítes inteiras.

Por Aplicação: Ortopedia Lidera, Neurologia Surge

Ortopedia e trauma geraram 33,34% do tamanho do mercado de Arcos em C da América do Sul em 2024 à medida que cuidados com fraturas e substituições articulares dominam listas cirúrgicas no Brasil, Argentina e Colômbia[3]Yesika Natali Fernández-Ortiz, "Lower Limb Arthroplasties in Colombia: Projections for 2050 Based on Official Records," Epidemiologia, mdpi.com. O tamanho do mercado de Arcos em C da América do Sul atendendo ortopedia deve manter sua liderança, mas neurologia está prevista para registrar a TCAC mais rápida de 6,01% graças ao aumento de procedimentos de coluna minimamente invasivos e bloqueios de dor intervencionais. A adoção de visualizações espinais oblíquas e laterais de 45 graus requer fluoroscopia rápida e multi-angular que unidades intensificadoras de imagem lutam para entregar, direcionando cirurgiões para Arcos em C de painel plano.

Cardiologia permanece um consumidor secundário, mas construções de centros cirúrgicos híbridos em centros terciários incluem Arcos em C montados no chão com presets cardíacos para reparo endovascular de aneurisma. Gastroenterologia e oncologia alavancam unidades móveis para casos de ERCP e ablação de tumor, ilustrando o alcance da tecnologia através de especialidades. Programas de treinamento como cursos de cirurgia minimamente invasiva baseados em Cali estão ampliando o conforto do médico com navegação por Arco em C, apoiando indiretamente a diversificação de aplicações.

Por Usuário Final: Hospitais Dominam, ASCs Aceleram

Hospitais controlaram 71,56% da participação do mercado de Arcos em C da América do Sul em 2024 devido ao seu papel como centros de referência para procedimentos complexos de trauma e neurológicos. Centros cirúrgicos ambulatoriais, no entanto, estão crescendo a uma TCAC de 5,73% à medida que seguradoras incentivam estadas mais curtas, tornando unidades móveis compactas críticas para throughput no mesmo dia. Clínicas ortopédicas especializadas aproveitam mini Arcos em C para trabalho de extremidades, enquanto centros de imagem diagnóstica raramente compram Arcos em C a menos que agrupados com laboratórios vasculares.

A expansão da Rede D'Or de quase 5.200 leitos ilustra demanda contínua de capital hospitalar, mas a comunidade de financiamento está canalizando linhas de leasing favoráveis para ASCs para espalhar risco de ativos fixos. Contratos de serviço agrupados em leasings multianuais garantem tempo de atividade em geografias pobres em recursos, reduzindo a complexidade operacional percebida para investidores de ASC.

Análise Geográfica

O Brasil ancora o mercado de Arcos em C da América do Sul com 51,87% de participação em 2024, alavancando a regra de via rápida da ANVISA de 2024 que trata autorização FDA como evidência para registro doméstico, cortando prazos administrativos em até 180 dias. Redes privadas como Rede D'Or estão canalizando capital para novos hospitais de cidades de segundo nível equipados com centros cirúrgicos híbridos, ampliando a base de clientes para unidades fixas e móveis de alta gama. Taxas de importação variando de 20% a 60% continuam a influenciar decisões de lista de materiais, encorajando OEMs a completar montagem final no país e reivindicar margens fiscais preferenciais. Disparidades regionais de radiologistas empurram interesse em Arcos em C operáveis remotamente que reduzem restrições de pessoal no local, embora a confiabilidade de banda larga fora das principais cidades permaneça desigual.

A perspectiva de TCAC de 5,94% da Argentina repousa em medidas recentes do Banco Central que reduziram prazos de pagamento de importação para 60 dias, liberando capital de giro e acelerando aprovações de aquisição. A depreciação do peso reduz o custo efetivo em dólares de orçamentos de capital em moeda local, tornando investimentos de imagem financiados domesticamente mais atraentes comparados a importações. Não obstante, métricas macro flutuantes mantêm muitas licitações públicas em contingências orçamentárias anuais, levando fornecedores a estender períodos de validade de preço e oferecer leasing indexado ao peso.

Chile, Colômbia e Peru juntos representam uma fatia crescente do mercado de Arcos em C da América do Sul mas enfrentam ventos contrários distintos. A lacuna de cirurgia privada-pública do Chile[4]Catalina Vidal, "Increasing surgical rate of clavicle fractures and acromioclavicular dislocations in Chile: analysis over the last 15 years reveals disparities in access according to insurance type," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com destaca questões de equidade persistentes apesar de contagens de casos ortopédicos crescentes, implicando forte demanda de clínicas privadas e compra cautelosa do setor público. A escassez aguda de especialistas em radiação da Colômbia vincula taxas de utilização; telementoria e posicionamento autônomo estão sendo testados para desbloquear capacidade latente. O Peru se beneficia da expansão do PIB que canaliza gastos em saúde para novos hospitais regionais, mas liberações aduaneiras podem se estender por nove meses, alongando ciclos de pedido para instalação. Dentro do Resto da América do Sul, economias menores mostram picos esporádicos de demanda ligados a desembolsos de fundos de saúde multilaterais, tornando a presença do fornecedor fortemente direcionada por relacionamentos.

Cenário Competitivo

Multinacionais globais dominam uma arena moderadamente consolidada onde os cinco principais players comandam a maioria da participação, mas montadores regionais ágeis prosperam sob as preferências tarifárias do Brasil. A Siemens Healthineers lidera a automação, lançando o CIARTIC Move para cortar manobras manuais e dobrar a capacidade diária de procedimentos em locais piloto. A GE HealthCare alavanca alianças AWS e NVIDIA para incorporar IA generativa e computação de borda que automatizam configurações de posicionamento e dose, visando instalações com lacunas crônicas de pessoal. A Ziehm Imaging estendeu sua parceria com a Medtronic para agrupar Arcos em C prontos para navegação em centros de coluna, refletindo um pivô para venda de ecossistema específico de procedimento.

Montadores domésticos no Brasil exploram regras de conteúdo local para suprir licitações públicas sensíveis a preço; no entanto, enfrentam atraso tecnológico à medida que componentes de painel plano ainda dependem de submontagens importadas. Movimentos estratégicos durante 2024-2025 incluem programas de financiamento OEM-banco que envolvem serviço e treinamento em saídas mensais previsíveis, reduzindo barreiras de adoção para clínicas de nível médio. Imagem 3D intraoperatória assistida por IA e segmentação anatômica em tempo real emergem como o próximo campo de batalha competitivo, com pontos de prova iniciais em suítes neurocirúrgicas dos principais hospitais privados de São Paulo.

Oportunidades de espaço branco centram-se em sistemas autônomos que aliviam escassez de radiografistas, ofertas de grau de recondicionamento para hospitais secundários e pacotes de centros cirúrgicos híbridos totalmente integrados para redes de saúde consolidadas. Fornecedores diferenciando através de desempenho de baixa dose e liberação isocêntrica mais ampla ganham tração notável em segmentos ortopédicos onde médias de IMC do paciente estão aumentando.

Líderes da Indústria de Arcos em C da América do Sul

-

GE Healthcare

-

Siemens Healthineers

-

Ziehm Imaging GmbH

-

Canon Medical Systems Corporation

-

Koninklijke Philips NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A GE HealthCare revelou o Revolution Vibe CT com imagem cardíaca Unlimited One-Beat e fluxos de trabalho de IA para expandir diagnósticos cardíacos avançados pela América do Sul.

- Março de 2025: A GE HealthCare e a NVIDIA anunciaram uma colaboração em plataformas autônomas de raios-X e ultrassom visando mitigar escassez de pessoal de radiologia.

- Fevereiro de 2025: A Siemens Healthineers registrou crescimento do segmento de imagem Q1 FY 2025 de 7,6%, refletindo demanda global e regional sustentada por soluções de imagem premium.

- Junho de 2024: RevelAi Health e Zimmer Biomet firmaram um acordo exclusivo de co-marketing multianual para cuidados ortopédicos habilitados por IA, fortalecendo suporte digital em caminhos perioperatórios.

Escopo do Relatório do Mercado de Arcos em C da América do Sul

Conforme o escopo do relatório, o Arco em C é um dispositivo de imagem médica baseado na tecnologia de raios-X e pode ser usado em vários procedimentos diagnósticos e intervencionais. O mercado de Arcos em C da América do Sul é segmentado por tipo (Arcos em C fixos e Arcos em C móveis (Arcos em C de tamanho completo e mini Arcos em C)), aplicação (cardiologia, gastroenterologia, neurologia, ortopedia e trauma, oncologia e outras aplicações) e geografia (Brasil, Argentina e Resto da América do Sul). O relatório oferece o valor (em USD) para os segmentos acima.

| Arcos em C Fixos | |

| Arcos em C Móveis | Tamanho completo |

| Mini |

| Intensificador de Imagem |

| Detector de Painel Plano |

| Ortopedia e Trauma |

| Cardiologia |

| Gastroenterologia |

| Neurologia |

| Oncologia |

| Manejo da Dor e Vascular |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Ortopédicas |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Resto da América do Sul |

| Por Tipo | Arcos em C Fixos | |

| Arcos em C Móveis | Tamanho completo | |

| Mini | ||

| Por Tecnologia de Detector | Intensificador de Imagem | |

| Detector de Painel Plano | ||

| Por Aplicação | Ortopedia e Trauma | |

| Cardiologia | ||

| Gastroenterologia | ||

| Neurologia | ||

| Oncologia | ||

| Manejo da Dor e Vascular | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Ortopédicas | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Por que os Arcos em C móveis estão ganhando popularidade entre centros cirúrgicos sul-americanos?

Unidades móveis oferecem manobrabilidade mais fácil, se encaixam bem em salas de cirurgia menores e apoiam a mudança para procedimentos ambulatoriais e minimamente invasivos que demandam configuração rápida e rotatividade de sala.

O que impulsiona hospitais no Brasil a atualizar de intensificadores de imagem para detectores de painel plano?

Detectores de painel plano entregam imagens mais claras com doses de radiação menores, satisfazem expectativas de segurança mais rigorosas e se integram perfeitamente com ferramentas de orientação de IA que compensam escassez de radiografistas.

Como recursos de posicionamento autônomo influenciam decisões de compra de Arcos em C na região?

Sistemas que se autoalinham e lembram ângulos armazenados reduzem tempo de procedimento e dependência de pessoal qualificado, tornando-os atraentes para instalações lidando com distribuição desigual de força de trabalho radiológica.

De que forma programas de financiamento apoiados por fornecedores impactam adoção de equipamentos por clínicas de médio porte?

Planos de leasing e parcelamento alinham pagamentos mensais com receita de procedimentos, permitindo que clínicas acessem tecnologia de imagem avançada sem grandes compromissos de capital inicial.

Por que neurologia está emergindo como uma aplicação de alto crescimento para Arcos em C pela América do Sul?

O uso em expansão de intervenções de coluna e cérebro minimamente invasivas requer fluoroscopia precisa e em tempo real, levando neurocirurgiões a especificar Arcos em C de alta resolução com capacidade 3D.

Como regulamentações de importação em evolução na Argentina e Brasil estão moldando dinâmicas competitivas entre fornecedores?

Cronogramas mais curtos de pagamento de importação e caminhos regulatórios acelerados aceleram entrada no mercado para marcas globais, enquanto incentivos de conteúdo local encorajam montagem regional, intensificando competição de preço e recursos.

Página atualizada pela última vez em: