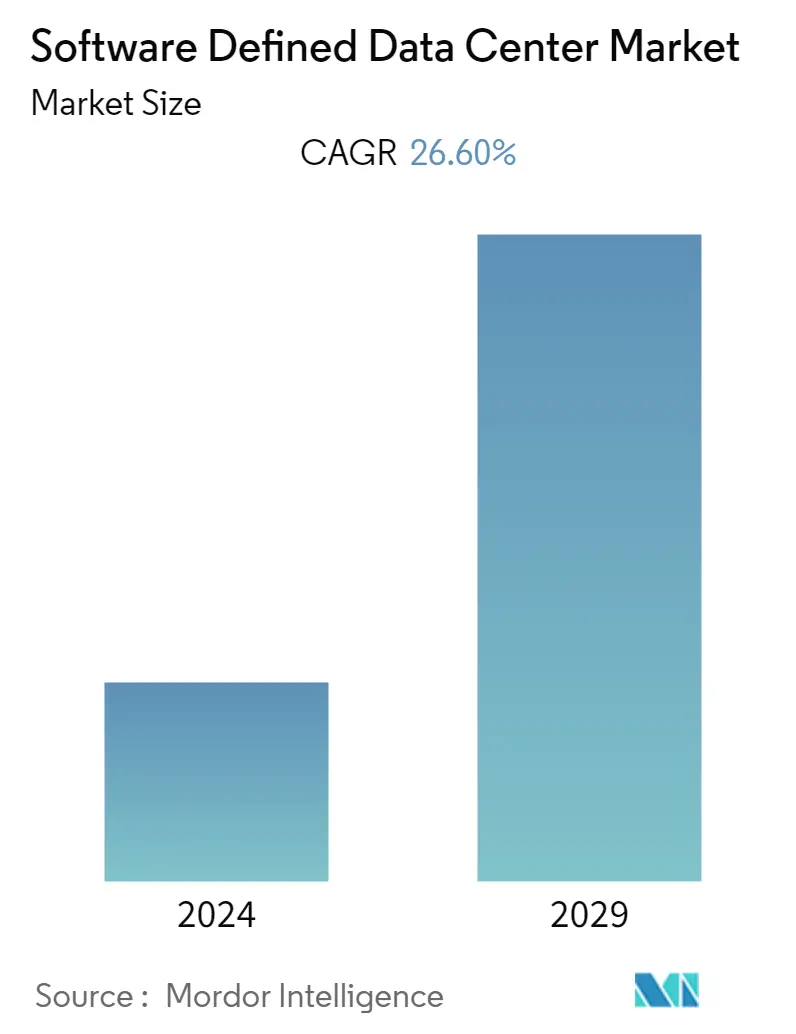

Tamanho do mercado de data center definido por software

| Período de Estudo | 2019 - 2029 |

| Ano Base Para Estimativa | 2023 |

| CAGR | 26.60 % |

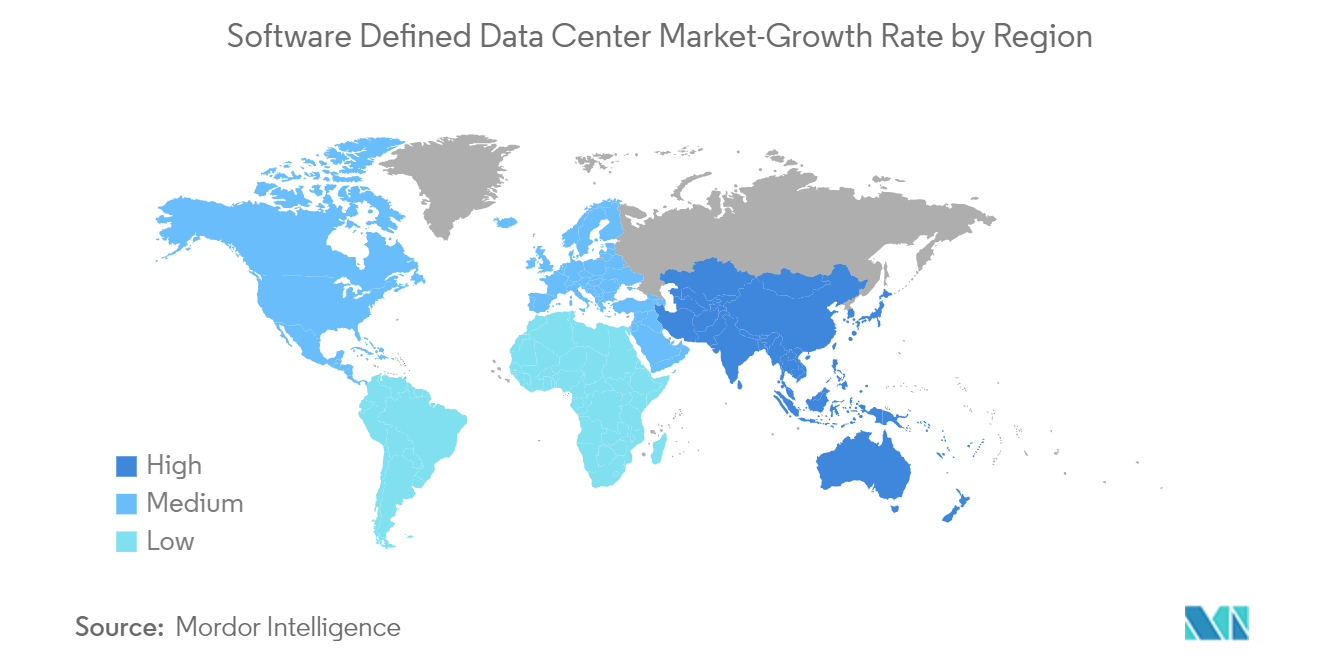

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

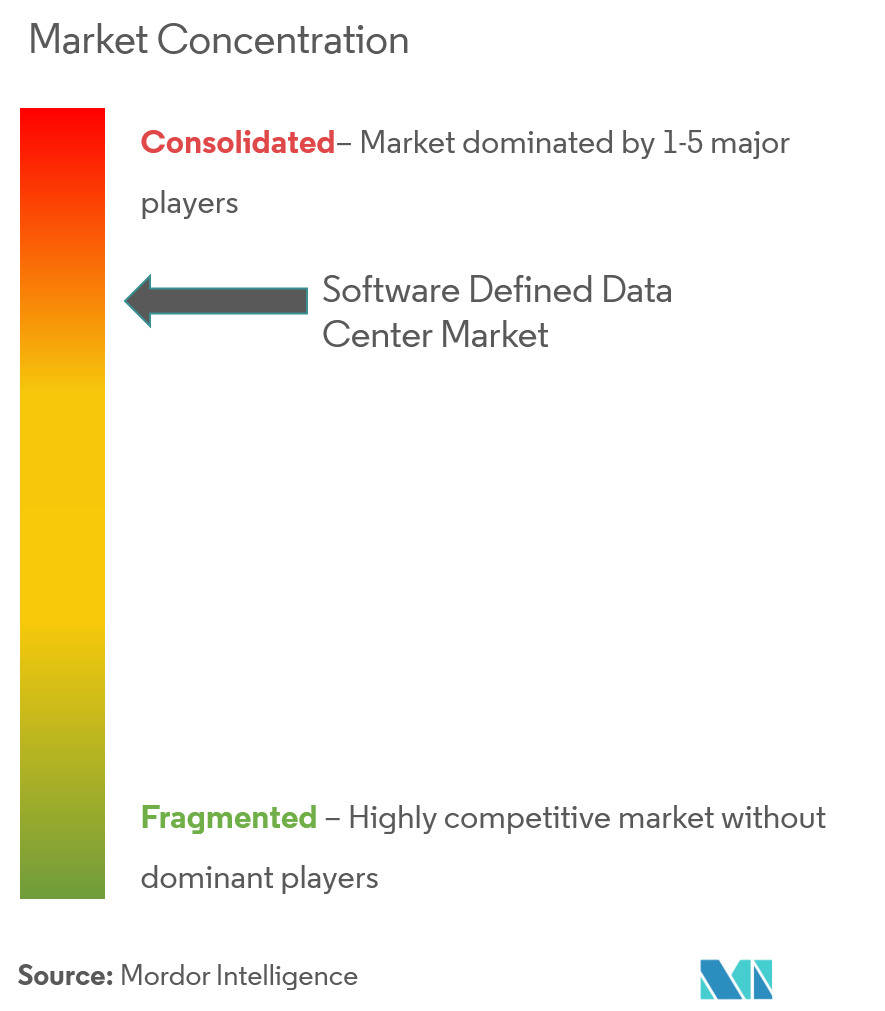

| Concentração de Mercado | Alto |

Jogadores principais*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise de mercado de data center definido por software

Estima-se que o mercado global de data centers definidos por software (SDDC) cresça a um CAGR de 26,6% durante o período de previsão. A redução de custos em hardware é o principal fator impulsionador para a adoção de data centers definidos por software. Com o SDDC, as empresas não precisam mais comprar hardware, adquirir habilidades específicas do fornecedor para mantê-lo e operá-lo ou gerenciar atualizações em máquinas físicas. Simplifica a gestão dos recursos da empresa, aumentando assim a eficiência global.

- Com algumas exceções significativas, os SDDCs diferem dos data centers tradicionais de diversas maneiras, principalmente por meio de virtualização, abstração, agrupamento de recursos e automação. Um data center definido por software é uma plataforma de TI como serviço (ITaaS) que atende aos requisitos de plataforma, infraestrutura e software de uma empresa. Um SDDC pode estar no local, em um MSP ou em nuvens hospedadas, privadas ou públicas. Os SDDCs abrigam servidores, dispositivos de armazenamento, hardware de rede e dispositivos de segurança como data centers convencionais. As operações de um data center tradicional são entregues programaticamente por um SDDC usando um ambiente virtualizado.

- Com a introdução da infraestrutura hiperconvergente, onde todas as peças da infraestrutura de TI são definidas por software e implantadas em rede, a tecnologia agora pode dar suporte às ambições de SDDC e ITaaS na nuvem.

- Para a IoT, a médio e longo prazo, espera-se que o impacto da Covid-19 seja altamente positivo. Espera-se que as empresas acelerem o seu processo de digitalização para superar problemas como tempo de inatividade, perda de produtividade e problemas na cadeia de abastecimento, entre outros.

- As crescentes ameaças à segurança que roubam informações críticas podem dificultar o crescimento do mercado. Os SDDCs devem ter gerenciamento de identidade e acesso para controlar os usuários, segurança do sistema operacional para proteger o servidor virtual e segurança de dados para proteger as informações em repouso e em movimento. A autenticação de dois fatores deve ser implementada sempre que possível para tornar o SDDC seguro.

Tendências de mercado de data centers definidos por software

Armazenamento definido por software para dominar o mercado

- O armazenamento definido por software tornou-se obrigatório à medida que os recursos empresariais são descentralizados e aumentam em volume. Também é chamado de Virtualização de Armazenamento ou SAN virtual. A virtualização de armazenamento permite que muitas unidades de armazenamento sejam combinadas em uma e remova qualquer armazenamento físico à vista. É útil para organizações que gastam muito em hardware ou precisam de mais instalações de armazenamento para cumprir o SLA.

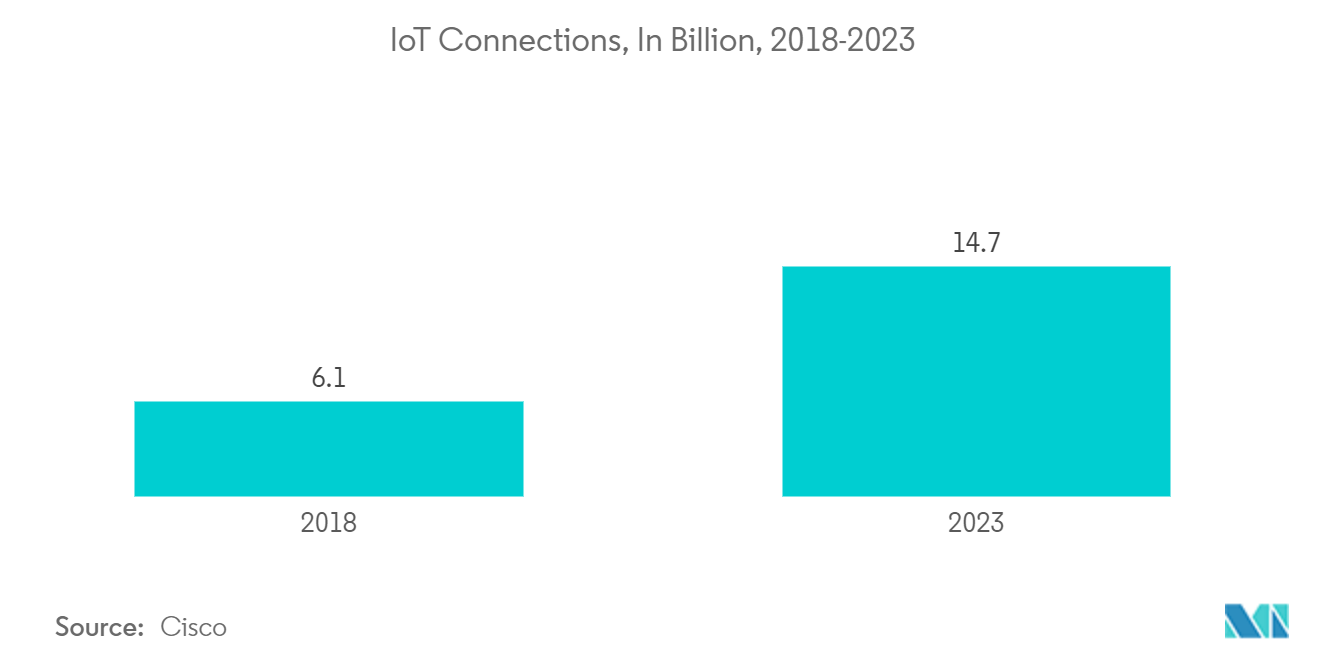

- O aumento do tráfego de dados tem sido o principal factor responsável pela procura de armazenamento de dados. Com o aumento da adoção da IoT em todo o mundo, a conectividade dos dispositivos também está crescendo. Conseqüentemente, há um acúmulo de vastas pilhas de dados.

- De acordo com estimativas da Cisco, existem mais de 50 bilhões de dispositivos inteligentes conectados no mundo. Os dados coletados de tais dispositivos podem ser analisados para gerar padrões de transação do cliente e ajudar as empresas a compreender a tendência de seus consumidores. Além disso, a IBM informou que aproximadamente 90% dos dados foram gerados nos últimos dois anos.

- A internet das coisas (IoT) representa o estado presente e futuro da Internet. Requer muito esforço e procedimentos de processamento para converter o enorme volume de dados produzidos por um grande número de dispositivos (objetos) vinculados à Internet em informações utilizáveis. Uma estrutura abrangente definida por software agiliza o processo de gerenciamento de IoT combinando a rede definida por software, o armazenamento definido por software e a segurança em um modelo de controle baseado em software definido. Ele oferece uma solução crítica para as dificuldades da arquitetura tradicional de IoT para encaminhar, armazenar e proteger os dados produzidos a partir dos objetos de IoT. Conforme indicado no gráfico, os crescentes dispositivos IoT são analisados para contribuir para a taxa de crescimento do mercado durante o período de previsão.

A Ásia-Pacífico testemunhará o maior crescimento

- A Ásia-Pacífico é a região que mais cresce neste mercado devido ao crescimento rápido de mais startups devido ao crescimento económico constante, à rápida disseminação da Internet e dos smartphones e ao aumento da procura de negócios relacionados.

- Esta tendência está a atrair investidores de risco nesta região, levando ao crescimento de muitas empresas. Assim, a quantidade de dados gerados também está aumentando. Tem havido uma forte tendência de melhoria dos centros financeiros da Ásia-Pacífico ao longo de vários anos. Os oito principais centros da região estão agora entre os quinze principais centros de todo o índice. Isto indica que com um aumento na inovação, os países também teriam de cuidar das capacidades de armazenamento de dados.

- Uma arquitetura SDDC bem mantida prepara uma organização para sua transição para uma nuvem híbrida. Como um conjunto de recursos virtualizados, o SDDC é a base ideal para sistemas de nuvem híbrida. Ao automatizar alocações e tarefas de recursos, simplificar e acelerar a implantação de aplicativos e servir como base para uma infraestrutura de alta disponibilidade, oferece uma plataforma comum para nuvens privadas e públicas.

- Espera-se que a nuvem híbrida na Ásia-Pacífico testemunhe um crescimento nos próximos anos com uma taxa de crescimento significativa devido à eficiência de custos, escalabilidade, agilidade e segurança. A nuvem híbrida preenche a lacuna entre a Tecnologia da Informação (TI) e as empresas, melhorando a agilidade e a eficiência e fornecendo rapidamente recursos de TI a baixo custo. A COVID-19 acelerou significativamente a adoção de tecnologias digitais e levou a uma mudança substancial em direção à nuvem híbrida.

- O desenvolvimento da indústria de nuvem da China é um importante objetivo estratégico para o governo central e foi destacado com destaque nos 12º e 13º Planos Quinquenais do país. A tecnologia de computação em nuvem foi selecionada como um dos 11 principais setores tecnológicos apoiados pelo governo. A Comissão Nacional de Desenvolvimento e Reforma (NDRC) e o Ministério da Indústria e Tecnologia da Informação (MIIT) construíram esquemas piloto de nuvem em cinco cidades Pequim, Hangzhou, Xangai, Shenzhen e Wuxi.

- Cada vez mais empresas chinesas estão a adotar uma abordagem de nuvem híbrida para acelerar a sua transformação digital. O Alibaba Cloud VMware Service permite que os clientes modernizem aplicativos, infraestrutura e operações de maneira mais rápida e econômica. Os conectores fornecem recursos de computação, armazenamento e rede de classe empresarial, bem como infraestrutura e gerenciamento unificados para maior visibilidade e automação. Esses fatores estão aumentando significativamente a taxa de crescimento do mercado durante o período de previsão.

Visão geral da indústria de data centers definidos por software

O mercado de SDDC é altamente dominado por players como Oracle, VMware e Microsoft, que fornecem software de virtualização usado por todas as grandes e pequenas empresas. Os novos entrantes são geralmente adquiridos por grandes empresas, o que aumenta o portfólio de produtos destas últimas.

Fevereiro de 2022 – A Nutanix, fornecedora líder de computação híbrida multinuvem, anunciou a disponibilidade global de uma linha de produtos simplificada para atender às necessidades dos clientes em rápida mudança. Consiste no Nutanix Unified Storage (NUS), que fornece armazenamento distribuído e definido por software para vários protocolos (volumes, arquivos e objetos) para atender a uma variedade de aplicativos implantados em qualquer lugar.

Maio de 2022 - Broadcom Inc., líder tecnológico global em design, desenvolvimento e fornecimento de soluções de semicondutores e software de infraestrutura, e VMware, Inc., criadora líder em software empresarial, anunciaram um acordo sob o qual a Broadcom adquiriu todos os excelentes produtos da VMware ações em uma transação em dinheiro e ações avaliada em aproximadamente US$ 61 bilhões. O Broadcom Software Group se juntará à VMware após a conclusão da aquisição, adotando as atuais soluções de infraestrutura e software de segurança da Broadcom como parte de uma oferta expandida da VMware.

Líderes de mercado de data centers definidos por software

-

Microsoft Corporation

-

Hewlett Packard Enterprise Company

-

Oracle Corporation

-

Cisco Systems

-

VMware Inc.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de data center definido por software

- Julho de 2022 –DartPoints, um fornecedor de infraestrutura digital de ponta, anunciou uma colaboração técnica inovadora com a Universidade da Carolina do Sul. A DartPoints fornecerá uma solução personalizada de data center definido por software (SDDC) para substituir o data center existente da universidade.

- Agosto de 2022 – VMware Explore 2022, VMware Aria, um portfólio de gerenciamento multinuvem, oferece uma coleção de soluções completas para controlar o custo, o desempenho, a configuração e a entrega de infraestrutura e aplicativos nativos da nuvem. O VMware Aria é desenvolvido com o VMware Aria Graph, um armazenamento de dados baseado em gráfico que captura a complexidade dos ambientes multinuvem dos clientes.

- Janeiro de 2023 – A Rackspace Technology, fornecedora líder de soluções completas de tecnologia multinuvem, lançou o Rackspace Technology Software-Defined Data Center (SDDC) Rackspace SDDC Enterprise, Rackspace SDDC Business e Rackspace SDDC Flex. Esses novos produtos darão às empresas soluções especializadas para preencher a lacuna entre a nuvem e os data centers.

Relatório de mercado de data center definido por software – Índice

1. INTRODUÇÃO

1.1 Suposições do estudo

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. INFORMAÇÕES DE MERCADO

4.1 Visão geral do mercado

4.2 Atratividade da Indústria – Análise das Cinco Forças de Porter

4.2.1 Ameaça de novos participantes

4.2.2 Poder de barganha dos compradores/consumidores

4.2.3 Poder de barganha dos fornecedores

4.2.4 Ameaça de produtos substitutos

4.2.5 Intensidade da rivalidade competitiva

4.3 Avaliação do Impacto do COVID-19 no mercado

5. DINÂMICA DE MERCADO

5.1 Drivers de mercado

5.1.1 A redução de custos em hardware e outros recursos está impulsionando o crescimento do mercado.

5.2 Restrições de mercado

5.2.1 A segurança dos dados durante a implantação do SDDC é um grande desafio

6. SEGMENTAÇÃO DE MERCADO

6.1 Por tipo de produto

6.1.1 Solução

6.1.1.1 Rede definida por software (SDN)

6.1.1.2 Armazenamento definido por software (SDS)

6.1.1.3 Computação definida por software (SDC)

6.1.2 Serviços

6.2 Por usuário final

6.2.1 Telecomunicações e TI

6.2.2 Assistência médica

6.2.3 Varejo

6.2.4 BFSI

6.2.5 Fabricação

6.3 Por geografia

6.3.1 América do Norte

6.3.2 Europa

6.3.3 Ásia-Pacífico

6.3.4 América latina

6.3.5 Oriente Médio e África

7. CENÁRIO COMPETITIVO

7.1 Perfis de empresa

7.1.1 Microsoft Corporation

7.1.2 Hewlett Packard Enterprise Company

7.1.3 Oracle Corporation

7.1.4 Cisco Systems

7.1.5 VMware Inc.

7.1.6 IBM Corporation

7.1.7 Citrix Systems, Inc.

7.1.8 Melillo Consulting Inc.

7.1.9 Huawei Technologies Co., Ltd.

7.1.10 NEC Corporation

7.1.11 Dell EMC

8. ANÁLISE DE INVESTIMENTO

9. FUTURO DO MERCADO

Segmentação da indústria de data centers definidos por software

Em um SDDC, os aplicativos em execução na rede podem criar, provisionar e implantar recursos de rede em tempo real, adicionando ou removendo roteadores, switches e servidores conforme a necessidade. Setores como telecomunicações e TI, saúde, varejo, BFSI e manufatura estão adotando o SDDC para armazenar grandes quantidades de dados da cadeia de suprimentos e informações de clientes sem colocar muito esforço na instalação manual de hardware.

O Mercado de Data Center Definido por Software pode ser segmentado por Tipo de Produto (Solução (Rede Definida por Software, Armazenamento Definido por Software, Computação Definida por Software), Serviços), Usuário Final (Telecom TI, Saúde, Varejo, BFSI, Manufatura ) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões do mercado são fornecidos em termos de valor (milhões de dólares) para todos os segmentos acima.

| Por tipo de produto | ||||||||

| ||||||||

|

| Por usuário final | ||

| ||

| ||

| ||

| ||

|

| Por geografia | ||

| ||

| ||

| ||

| ||

|

Perguntas frequentes sobre pesquisa de mercado de data center definido por software

Qual é o tamanho atual do mercado de data center definido por software?

O Mercado de Data Center Definido por Software deverá registrar um CAGR de 26,60% durante o período de previsão (2024-2029)

Quem são os principais atores do mercado de data center definido por software?

Microsoft Corporation, Hewlett Packard Enterprise Company, Oracle Corporation, Cisco Systems, VMware Inc. são as principais empresas que operam no mercado de data centers definidos por software.

Qual é a região que mais cresce no mercado de data centers definidos por software?

Estima-se que a Ásia-Pacífico cresça no maior CAGR durante o período de previsão (2024-2029).

Qual região tem a maior participação no mercado de data center definido por software?

Em 2024, a América do Norte é responsável pela maior participação de mercado no mercado de data centers definidos por software.

Que anos este mercado de data center definido por software cobre?

O relatório abrange o tamanho histórico do mercado de data center definido por software para os anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado de data center definido por software para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da indústria de data centers definidos por software

Estatísticas para a participação de mercado, tamanho e taxa de crescimento de receita do Data Center definido por software em 2023, criadas pelo Mordor Intelligence™ Industry Reports. A análise do data center definido por software inclui uma perspectiva de previsão de mercado para 2029 e uma visão geral histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.