Tamanho do mercado de wafer epitaxial de silício

| Período de Estudo | 2019 - 2029 |

| Ano Base Para Estimativa | 2023 |

| CAGR | 4.42 % |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

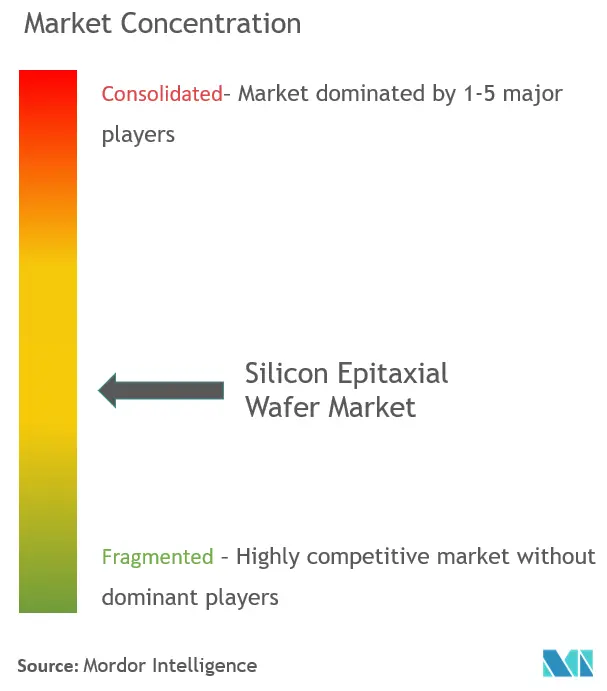

| Concentração do Mercado | Baixo |

Principais participantes

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise de mercado de wafer epitaxial de silício

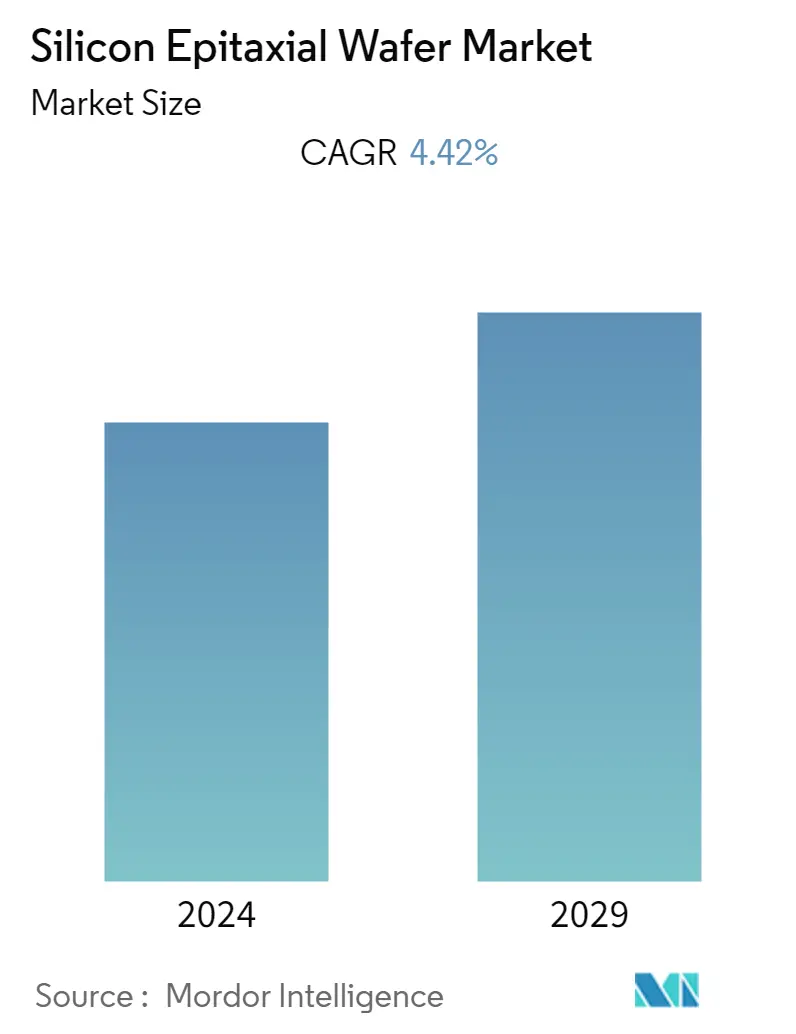

O Mercado de Wafer Epitaxial de Silício deverá registrar um CAGR de 4,42% durante o período de previsão. A crescente demanda por semicondutores avançados e o aumento de aplicações inovadoras para o usuário final impulsionam o mercado estudado. Epitaxial é feito principalmente para melhorar a funcionalidade dos wafers. Nos últimos anos, a tecnologia tornou-se essencial para a fabricação de elementos semicondutores (ICs) altamente integrados, sensores de imagem (CIS) e semicondutores de potência específicos.

- O wafer de silício semicondutor continua sendo o componente central de muitos dispositivos microeletrônicos e constitui a pedra angular da indústria eletrônica. Sendo a digitalização e a mobilidade eletrónica as tendências atuais em tecnologia, estes produtos estão a encontrar aplicações em muitos dispositivos.

- Atualmente, a demanda por wafers de silício no mercado supera a oferta da indústria. Este factor cria uma margem considerável para expansão, uma vez que as empresas utilizam esta tendência para expandir as suas quotas de mercado através do aumento da produção.

- Além disso, a demanda por gadgets de pequeno porte aumentou a necessidade de mais funcionalidades em um único dispositivo. Isto significa que um chip IC deve agora abrigar mais transistores para suportar mais funcionalidades. Assim, os avanços nos dispositivos de computação sem fio, como smartphones e tablets, ajudaram a aumentar as atividades de design de semicondutores. Além disso, espera-se que a crescente necessidade de miniaturização em eletrônica (devido à demanda por wafers mais finos que consomem baixa energia) impulsione alguns avanços no mercado de wafers epitaxiais de silício durante o período de previsão.

- Os preços médios do setor estão aumentando. Por exemplo, a empresa japonesa Shin-Etsu Chemical Co. , que detém a maior parte da participação de mercado, anunciou um aumento de preço em todos os produtos de wafer de silício, que passará de 10% a 20% a partir de abril de 2021. As empresas estão aproveitando a crescente demanda, impactando ainda mais a receita acumulada. Global Wafer Co. , o segundo maior fornecedor de wafers de silício, disse que suas linhas de produção de wafers de silício estão totalmente carregadas, juntamente com o aumento de preços, que levou a um aumento na receita em março, que atingiu um aumento anual de 12,99%.

- As indústrias de utilizadores finais centradas no consumidor, como a electrónica de consumo, têm uma procura robusta por pastilhas de silício, forçando os fornecedores da indústria a expandir as instalações de produção enquanto investem em investigação para inovar.

- Devido ao COVID-19, a China interrompeu a cadeia de abastecimento e a produção do país. As principais indústrias de fabricação de semicondutores foram significativamente afetadas devido à China se tornar um centro de produção mundial nas últimas duas a três décadas.

Tendências de mercado de wafer epitaxial de silício

Espera-se que a eletrônica de potência tenha uma participação significativa

- A crescente necessidade de produtos com eficiência energética é um dos principais fatores que impulsionam a demanda pelo wafer epitaxial para produtos eletrônicos de potência em todas as indústrias de usuários finais. Portanto, os fornecedores do mercado têm como alvo uma ampla gama de setores para mitigar riscos e expandir sua base de clientes.

- Os mercados de IGBT e MOSFET podem continuar a aumentar, mas espera-se que uma parte do mercado vá para SiC, especialmente quando se discute módulos para EV/HEV. Além disso, a demanda por MOSFET de potência é apoiada por seu uso crescente na substituição de transistores bipolares, de porta isolada e tiristores. Além disso, a vantagem significativa do uso de MOSFET de potência no reforço da eficiência energética de dispositivos em baixas tensões impulsiona ainda mais a demanda pelo mercado global de MOSFET de potência.

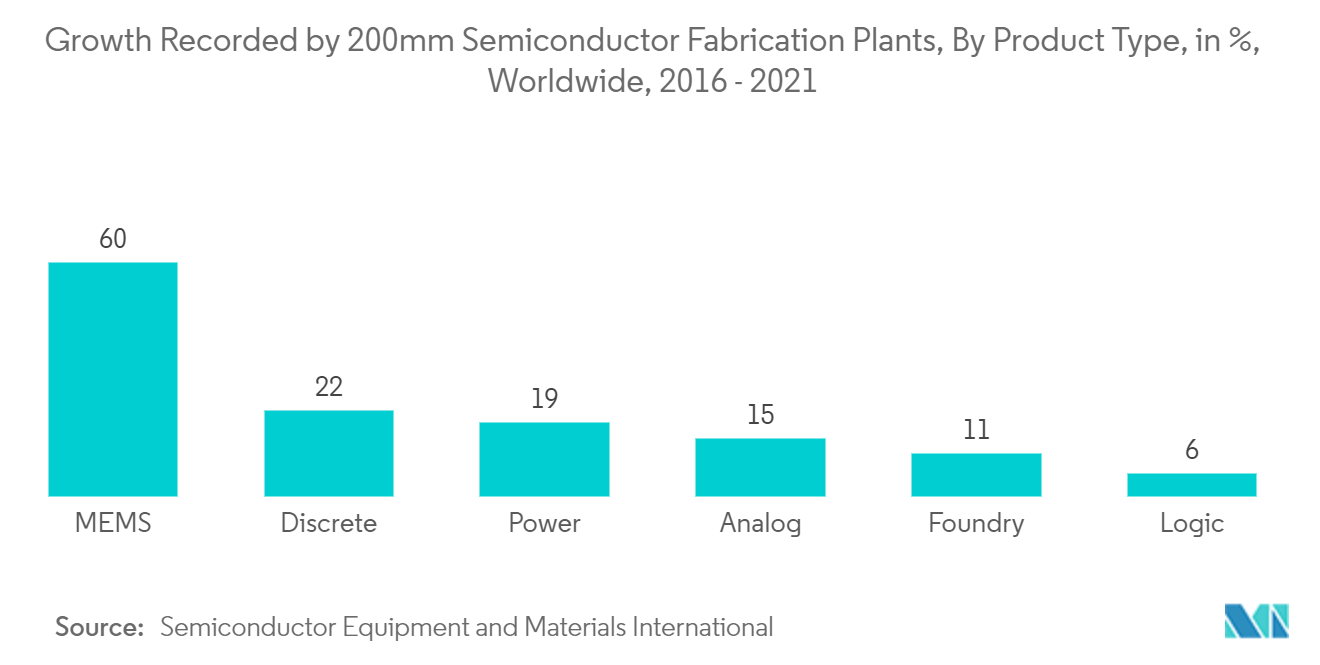

- O uso crescente de eletrônicos de potência em dispositivos de consumo também alimenta a demanda. A crescente penetração de smartphones e dispositivos inteligentes, o aumento da adoção de dispositivos IoT e o aumento da utilização industrial também estão a desenvolver mercados para a eletrónica de potência. A alta demanda por dispositivos eletrônicos de potência também resultou na escassez de wafers de 200 mm em 2018 e 2019. A demanda dos clientes está caindo porque os principais clientes ainda possuem um vasto estoque de equipamentos. O crescimento de longo prazo no mercado de eletrônica de potência também está impulsionando a produção baseada em wafers de 300 mm. Mais de sete fornecedores globais de eletrônicos de potência anunciaram um investimento em novos recursos de fabricação que estarão em produção a partir de 2021.

- Imec e Qromis colaboraram para o desenvolvimento de dispositivos de modo de aprimoramento, p-GaN discretos e de potência IC em substratos QST de 200 mm, com camadas de epitaxia cultivadas na plataforma MOVCD G5 + C 200 mm da Aixtron. Ambas as empresas têm trabalhado na fabricação de dispositivos, desenvolvendo dispositivos de energia GaN, formas de ICs indiscretas e monoliticamente integradas e substratos QST de 200 mm em uma linha piloto de silício CMOS avançada. Imec e Qromis colaboraram com o fabricante alemão de equipamentos GaN MOCVD, Aixtron, no desenvolvimento de epitaxia GaN-on-QST. Muitos especialistas industriais afirmam que o número de fábricas de semicondutores de circuitos integrados (CI) que processam wafers de 300 mm em todo o mundo deverá crescer de 15 em 2002 para 138 em 2023.

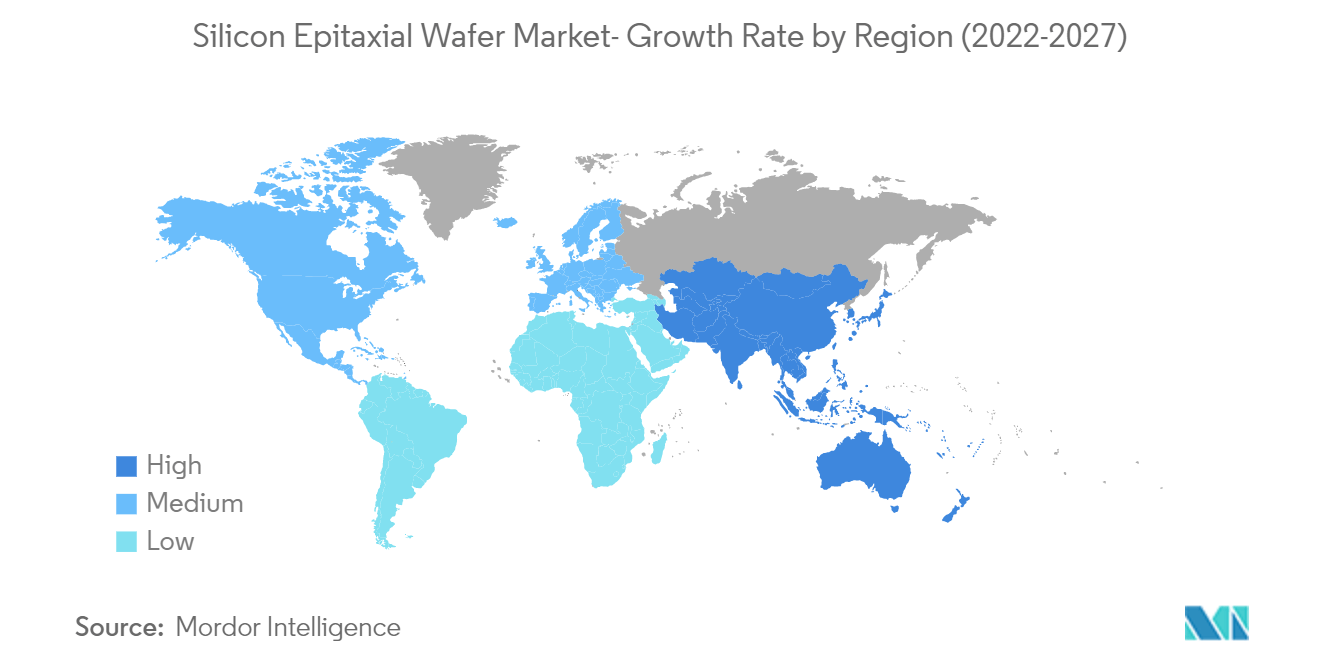

Espera-se que a Ásia-Pacífico detenha uma participação importante

- Espera-se que o mercado de wafer semicondutor aumente a fabricação de 200 mm entre 2021-2022. Espera-se que a procura por wafers de 300 mm cresça até 2025; o mercado estudado também poderá testemunhar avanço e inovação. Devido ao seu domínio na fabricação de semicondutores, a Ásia-Pacífico também está dominando o mercado procurado. O alto preço de mercado do substrato SiC e a crescente demanda por LED forçaram muitos fabricantes asiáticos a usar wafers GaN. No entanto, em 2019-2020, muitos fabricantes chineses de LED produziram em excesso wafers de GaN. O mercado de Deposição de Vapor Químico Metalorgânico (MOCVD) também está testemunhando um excesso de capacidade significativo para a produção de LED GaN em comparação com o que é produzido.

- A indústria de semicondutores da China tem apresentado uma tendência ascendente nos últimos dez anos. De acordo com o Ministério da Indústria e Tecnologia da Informação da China, as vendas de semicondutores pelos fabricantes chineses atingiram 97,3 mil milhões de dólares em 2018, o que representa cerca de 20% da receita global de semicondutores no ano. O país pretende produzir 40% dos semicondutores que utiliza até 2020 e 70% até 2025.

- O plano estratégico nacional Made in China 2025 do governo chinês também foi um fator significativo no aumento das publicações. O objetivo central do plano é o crescimento da indústria de semicondutores. Além disso, o orçamento da Administração Nacional de Propriedade Intelectual (CNIP) da China para 2021 prevê 2 milhões de registros por ano até 2023, o que deverá impulsionar o crescimento do mercado estudado.

- Além disso, a TSMC citou seu interesse e finalizou seu plano para construir uma fábrica avançada de wafers de 5 nanômetros no Arizona. O conselho de administração da empresa também aprovou o investimento de US$ 3,5 bilhões em uma fundição integral no Arizona. Também declarou gastar um total de US$ 12 bilhões de 2021 a 2029 para construir uma fábrica de wafer de 12 polegadas para produzir chips usando o processo avançado de 5 nm.

Visão geral da indústria de wafer epitaxial de silício

O Mercado de Wafer Epitaxial de Silício é moderadamente competitivo e consiste em muitos players importantes SweGaN, GlobalWafers Japan CO. Ltd, Siltronic AG, II-VI Incorporated e Sumco Corporation. Nenhum dos principais players domina atualmente o mercado em termos de participação de mercado. Juntamente com um maior foco na inovação de produtos, as empresas também se envolvem em fusões e aquisições para se manterem competitivas.

- Agosto de 2022 - A II-VI Incorporated investiu em um contrato de US$ 100 milhões para fornecer à Tianyu substratos de carboneto de silício para eletrônica de potência para atender aos requisitos de fornecimento da Tianyu com clientes de longo prazo.

- Junho de 2022 - SK Siltron Corporation. Ltd. anunciou um plano para gastar 810 milhões de dólares na expansão da sua capacidade doméstica até ao primeiro semestre de 2024, a partir do qual planeia aumentar a produção.

Líderes de mercado de wafer epitaxial de silício

-

SweGaN AB

-

Sumco Corporation

-

GlobalWafers Japan CO. Ltd

-

Siltronic AG

-

II-VI Incorporated

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de wafer epitaxial de silício

- Agosto de 2022 - II-VI Incorporated anunciou a colaboração de um contrato plurianual para fornecer à Infineon Technologies AG (FSE IFX / OTCQX IFNNY) substratos de carboneto de silício (SiC) de 150 mm para eletrônica de potência; isso aumentaria o fornecimento de componentes eletrônicos inovadores da Infineon para clientes cruciais em todo o mundo.

- Junho de 2022 - GlobalWafers Taiwan CO. Ltd anunciou o investimento de US$ 5 bilhões em uma nova fábrica que fabrica wafers de silício de 300 milímetros usados em semicondutores no Texas, que produzirá e fornecerá wafers localmente.

Relatório de mercado de wafer epitaxial de silício – Índice

1. INTRODUÇÃO

1.1 Premissas do Estudo e Definição de Mercado

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. INFORMAÇÕES DE MERCADO

4.1 Visão geral do mercado

4.2 Atratividade da Indústria – Análise das Cinco Forças de Porter

4.2.1 Poder de barganha dos fornecedores

4.2.2 Poder de barganha dos fornecedores

4.2.3 Ameaça de novos participantes

4.2.4 Intensidade da rivalidade competitiva

4.2.5 Ameaça de substitutos

4.3 Análise da cadeia de valor da indústria

4.4 Impacto do COVID-19 no mercado

5. DINÂMICA DE MERCADO

5.1 Drivers de mercado

5.1.1 Miniaturização da Tecnologia

5.1.2 Aumento da demanda por iluminação de alto desempenho

5.2 Restrições de mercado

5.2.1 Complexidades Associadas ao Design

6. SEGMENTAÇÃO DE MERCADO

6.1 Por aplicativos

6.1.1 Eletrônica de Potência

6.1.2 MEMS

6.1.3 Eletrônica RF

6.1.4 Fotônica

6.2 Por geografia

6.2.1 China

6.2.2 Taiwan

6.2.3 Coréia

6.2.4 América do Norte

6.2.5 Europa

6.2.6 Resto do mundo

7. MAPEAMENTO DETALHADO DO TIPO DE WAFER EPITAXIAL COM APLICAÇÃO PREFERENCIAL

8. APLICAÇÕES E OPORTUNIDADES DE CRESCIMENTO EPITAXIAL

9. PRINCIPAIS ATRIBUTOS DE UMA WAFER EPITAXIAL

10. ANÁLISE DETALHADA DE OUTROS TIPOS DE WAFERS (GaAS, GaN/Substrato, InP, etc.)

11. CENÁRIO COMPETITIVO

11.1 Perfis de empresa

11.1.1 SweGaN AB

11.1.2 Sumco Corporation

11.1.3 GlobalWafers Japan CO. Ltd

11.1.4 Siltronic AG

11.1.5 MOSPEC Semiconductor Corporation

11.1.6 IQE PLC

11.1.7 II-VI Incorporated

11.1.8 SHOWA DENKO K.K.

12. ANÁLISE DE PARTICIPAÇÃO DE MERCADO DO FORNECEDOR MERCADO DE WAFER

13. ANÁLISE DE INVESTIMENTO

14. FUTURO DO MERCADO

Segmentação da indústria Wafer epitaxial de silício

A epitaxia geralmente é feita por meio de deposição química de vapor, formando um filme sólido não volátil em um substrato a partir de reações dos vapores químicos apropriados. Existem quatro fontes sintéticas primárias de silício para deposição epitaxial comercial tetracloreto de silício (SiCl4), triclorossilano (SiHCl3); diclorossilano (SiH2Cl2); e silano (SiH4).

O Mercado de Wafer Epitaxial de Silício é segmentado por Aplicação (Eletrônica de Potência, MEMS, Eletrônica RF e Fotônica) e Geografia.

| Por aplicativos | ||

| ||

| ||

| ||

|

| Por geografia | ||

| ||

| ||

| ||

| ||

| ||

|

Perguntas frequentes sobre pesquisa de mercado de wafer epitaxial de silício

Qual é o tamanho atual do mercado de wafer epitaxial de silício?

O Mercado de Wafer Epitaxial de Silício deverá registrar um CAGR de 4,42% durante o período de previsão (2024-2029)

Quem são os principais atores do mercado de wafer epitaxial de silício?

SweGaN AB, Sumco Corporation, GlobalWafers Japan CO. Ltd, Siltronic AG, II-VI Incorporated são as principais empresas que operam no mercado de wafer epitaxial de silício.

Qual é a região que mais cresce no mercado de wafer epitaxial de silício?

Estima-se que a Ásia-Pacífico cresça no maior CAGR durante o período de previsão (2024-2029).

Qual região tem a maior participação no mercado de wafer epitaxial de silício?

Em 2024, a Ásia-Pacífico é responsável pela maior participação de mercado no mercado de Wafer Epitaxial de Silício.

Que anos esse mercado de wafer epitaxial de silício cobre?

O relatório abrange o tamanho histórico do mercado de Wafer Epitaxial de Silício para os anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado de Wafer Epitaxial de Silício para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da indústria de wafer epitaxial de silício

Estatísticas para a participação de mercado, tamanho e taxa de crescimento de receita da Wafer Epitaxial de Silício em 2024, criadas pelo Mordor Intelligence™ Industry Reports. A análise do Silicon Epitaxial Wafer inclui uma perspectiva de previsão de mercado para 2029 e uma visão histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.