Tamanho e Participação do Mercado de Equipamentos para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

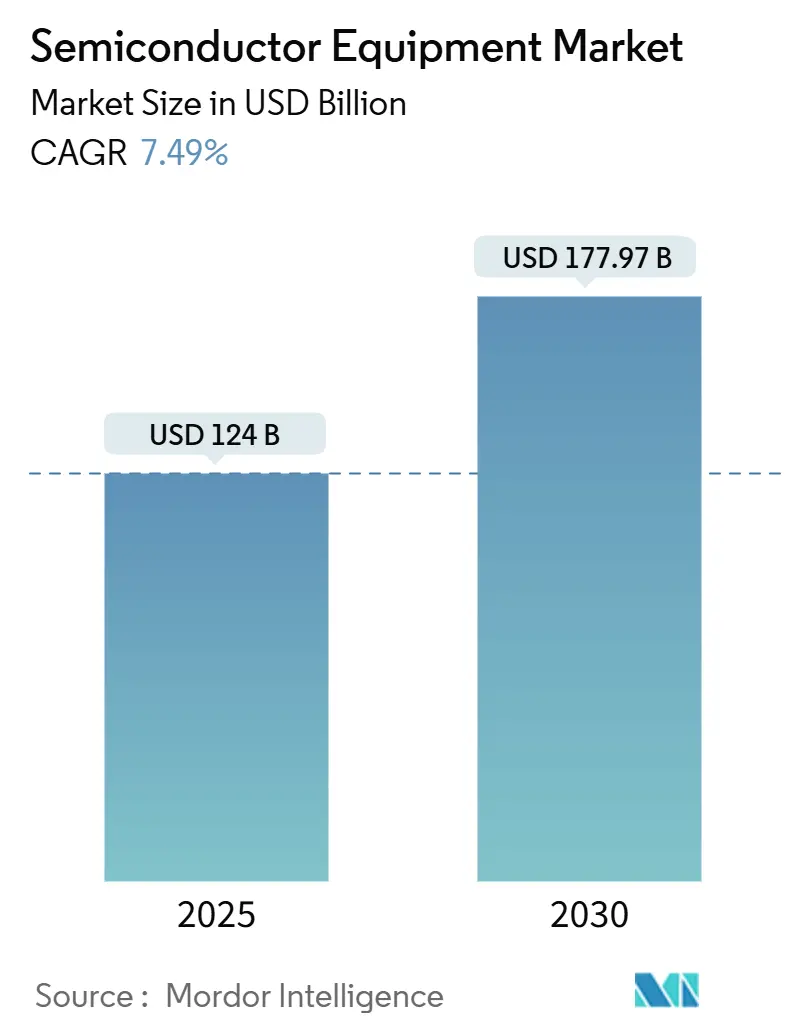

| Tamanho do Mercado (2025) | 124 Bilhões de dólares |

| Tamanho do Mercado (2030) | 177.97 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.49% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos para Semicondutores pela Mordor Intelligence

O tamanho do mercado de equipamentos para semicondutores foi avaliado em USD 124,00 bilhões em 2025 e tem previsão de alcançar USD 177,97 bilhões até 2030, a uma TCAC de 7,49%. A construção robusta de fabs, estoques recordes de equipamentos e uma onda de incentivos governamentais sustentam esta trajetória. As foundries estão acelerando a capacidade em 2 nm e abaixo, enquanto os players de Outsourced Semiconductor Assembly and Test (OSAT) expandem linhas de embalagem avançada para atender à demanda de inteligência artificial (IA). Esforços geopolíticos para alcançar soberania tecnológica estão moldando padrões de gastos de capital, forçando fornecedores de ferramentas a equilibrar controles de exportação na China com oportunidades subsidiadas na América do Norte, Europa e Oriente Médio. Fabricantes de equipamentos que combinam amplitude de processo, análise de software e cobertura de serviços estão garantindo compromissos de compra plurianuais dos maiores investidores do setor.

Principais Conclusões do Relatório

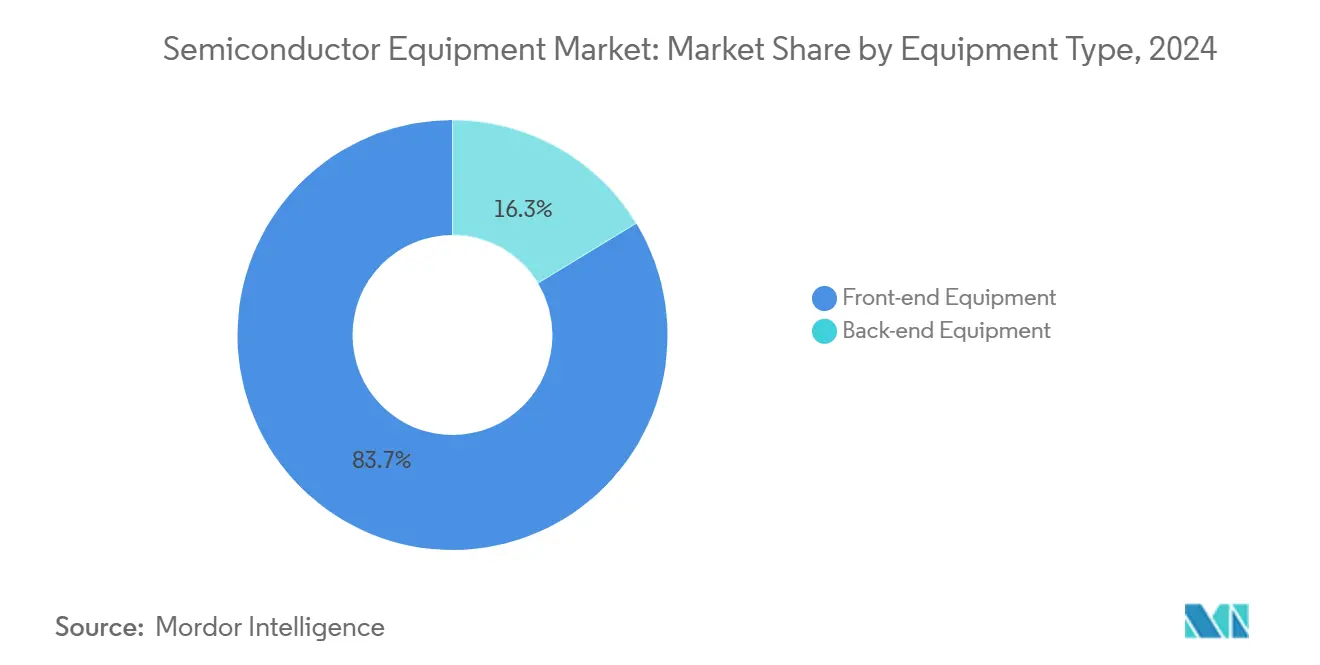

- Por tipo de equipamento, as ferramentas de processamento de wafer front-end comandaram 83,7% da participação do mercado de equipamentos para semicondutores em 2024; sistemas EUV High-NA têm projeção de expandir a uma TCAC de 21,1% até 2030.

- Por participante da cadeia de suprimentos, foundries lideraram com 52,2% de participação de receita em 2024, enquanto provedores OSAT estão avançando a uma TCAC de 12,2% até 2030.

- Por tamanho do wafer, ferramentas de 300 mm representaram 62,2% do tamanho do mercado de equipamentos para semicondutores em 2024; ferramentas de wafer de potência SiC/GaN ≤150 mm estão crescendo a uma TCAC de 11,1%.

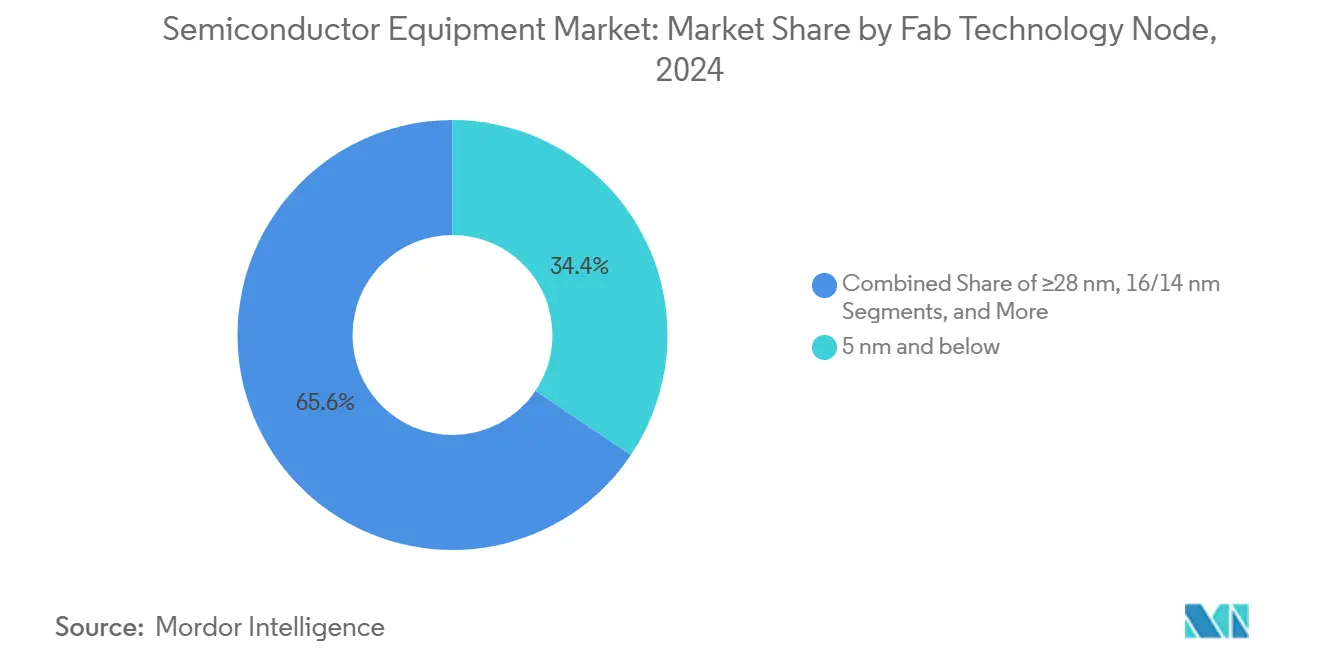

- Por nó tecnológico, processos de 5 nm e abaixo detiveram 34,4% da participação do tamanho do mercado de equipamentos para semicondutores em 2024, enquanto ferramentas de 2 nm e abaixo exibem uma perspectiva de TCAC de 21,5%.

- Por indústria de usuário final, aplicações de computação e data center capturaram 29,9% da participação do mercado de equipamentos para semicondutores em 2024; automotivo e mobilidade permanecem como o mercado final de crescimento mais rápido com uma TCAC de 13,8% até 2030.

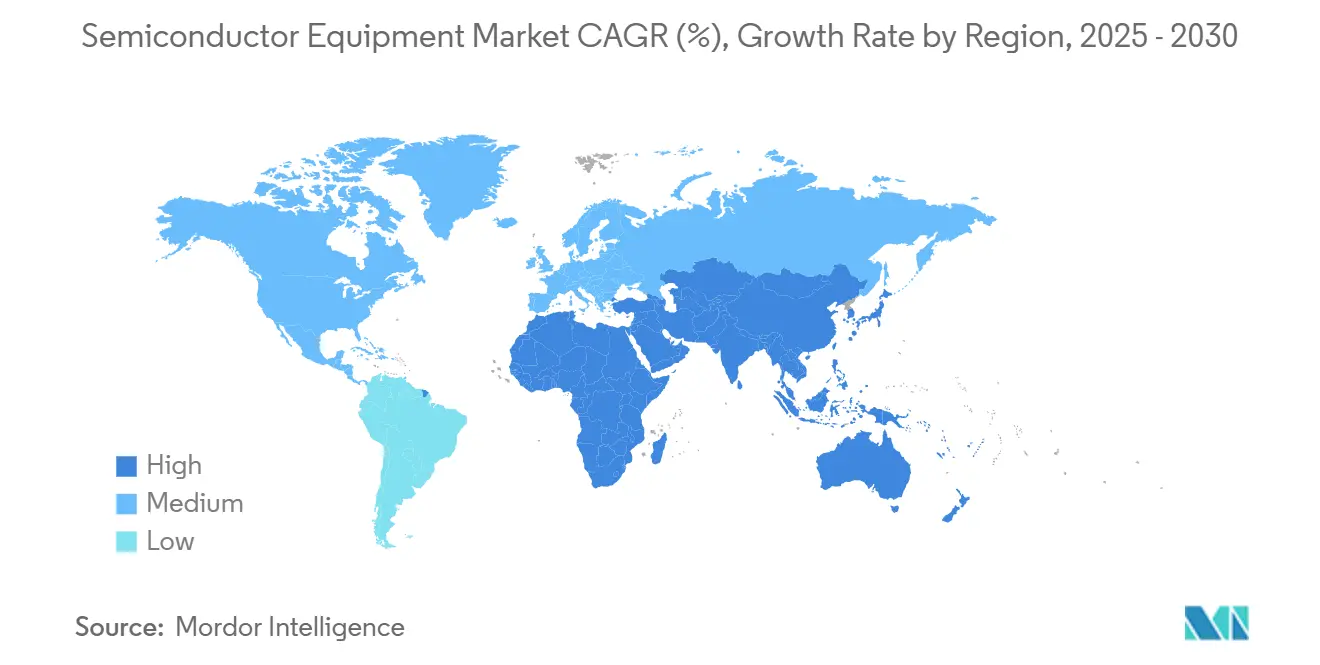

- Por geografia, a Ásia-Pacífico manteve 72% da participação do mercado de equipamentos para semicondutores em 2024, enquanto o mercado do Oriente Médio e África está se expandindo a uma TCAC de 9,9%.

Tendências e Insights Globais do Mercado de Equipamentos para Semicondutores

Análise do Impacto dos Direcionadores

| Direcionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda crescente por eletrônicos de consumo avançados e smartphones | +1.4% | Global, com concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimentos rápidos em nós de IA, IoT e dispositivos de borda | +1.8% | América do Norte, Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| Ondas de subsídios governamentais (CHIPS, EU Chips Act, etc.), impulsionando o CAPEX de ferramentas | +1.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para GAA e High-NA EUV necessita novos conjuntos de ferramentas | +1.2% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade impulsionando ferramentas de retrofit de "fab verde" | +0.7% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pico de demanda por embalagem de integração heterogênea 3D | +0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por eletrônicos de consumo avançados e smartphones

Smartphones, wearables e dispositivos de realidade mista continuam adicionando conteúdo lógico, de memória e analógico que deve ser construído em nós cada vez menores, empurrando foundries a acelerar a capacidade em linhas de 28 nm-7 nm.[1]Taiwan Semiconductor Manufacturing Company, "2 nm Technology," tsmc.com A embalagem avançada que miniaturiza funções de alta largura de banda sem aumentar orçamentos de energia impulsionou uma parcela considerável da receita do início de 2025, desencadeando uma onda de upgrade em equipamentos de bumping, teste e litografia. Linhas de integração heterogênea empilhando chiplets verticalmente estão se expandindo em taxas de dois dígitos, elevando os embarques de flip-chip bonders e ferramentas de inspeção em nível de wafer. Fabricantes de ferramentas que oferecem câmaras de deposição modulares com troca rápida de receitas estão ganhando pedidos conforme os ciclos de produtos de consumo se apertam. Taxas de renovação fortes de handsets em toda a Índia e Sudeste Asiático mantêm ferramentas de nós maduros funcionando perto da utilização total, provando que faturamentos resilientes são alcançáveis mesmo durante lançamentos de dispositivos premium.

Investimentos rápidos em nós de IA, IoT e dispositivos de borda

Operadores de data center buscam chips que oferecem maior TOPS-per-watt, impulsionando a aquisição de scanners ultravioleta extrema (EUV) e módulos de deposição de camada atômica usados em 3 nm e abaixo. Start-ups de aceleradores de IA nos Estados Unidos e Europa estão assinando acordos de reserva de capacidade que vinculam compras de HBM plurianuais ao acesso garantido à litografia de ponta, transferindo risco de demanda de designers de chips para fabricantes de equipamentos. Dispositivos de IA de borda para automação de fábrica e implantações de cidade inteligente aceleram a demanda de 16 nm-12 nm, estimulando novos pedidos para sistemas de gravação de 300 mm adaptados para memória não volátil embarcada. Fornecedores de ferramentas implantam algoritmos de monitoramento de processo in situ de IA, encurtando ciclos de desenvolvimento de receitas e melhorando o tempo de atividade da câmara. O loop auto-reforçante entre crescimento de carga de trabalho de IA e ferramentas mais inteligentes fortalece o mercado de equipamentos para semicondutores bem além de 2030.

Ondas de subsídios governamentais estão impulsionando o CAPEX de ferramentas

O CHIPS and Science Act dos Estados Unidos, o European Chips Act e fundos asiáticos comparáveis estão garantindo pelo menos 18 iniciações de construção de fab em 2025. Créditos fiscais reduzem tempos de payback para ativos de litografia, deposição química de vapor (CVD) e metrologia, levando IDMs a aprovar capacidade que a economia pura uma vez tornou marginal. Fornecedores de equipamentos estão adaptando contratos de serviço e depósitos de peças sobressalentes aos requisitos de suporte regional incorporados em acordos de concessão. Cláusulas de segurança nacional frequentemente determinam fornecimento local de subsistemas como bombas de vácuo e estágios de posicionamento, dando origem a micro-cadeias de suprimento perto de novas fabs no Texas, Saxônia e Kumamoto. Subsídios também estão direcionando o desenvolvimento de ferramentas para pegadas de carbono menores, ajudando fornecedores a garantir listas de preferência de aquisição vinculadas a benchmarks de redução de gases de efeito estufa.

Transição para GAA e High-NA EUV necessita novos conjuntos de ferramentas

Transistores nanosheet gate-all-around (GAA) introduzem estruturas de canal vertical que demandam controle sub-angstrom em epitaxia, deposição de espaçador e limpeza úmida seletiva. A litografia EUV High-NA corta pegadas de exposição em 70%, mas requer equipamentos de manuseio de retícula, controle de contaminação e processamento de resist recém-certificados para orçamentos de sobreposição mais apertados. Embarques iniciais de ferramentas para Albany NanoTech e linhas piloto de foundries líderes desencadearam demanda de metrologia subsequente, especialmente para sistemas de microscopia de força atômica 3-D e escaterometria óptica. Fornecedores de sistemas de deposição dielétrica estão redesenhando hardware para acomodar as restrições de orçamento térmico das pilhas GAA. A interação de materiais novos e óptica de abertura numérica extrema estabelece um ciclo de renovação de equipamentos plurianual que favorece fornecedores com conhecimento profundo de integração de subsistemas.

Análise do Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| CAPEX extremamente alto e ciclos de payback longos | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Gargalos de suprimento de material especializado estão atrasando embarques de ferramentas | -0.8% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições de controle de exportação em ferramentas destinadas à China | -0.4% | China, com implicações para cadeias de suprimento globais | Médio prazo (2-4 anos) |

| Escassez aguda de engenheiros de serviço de campo qualificados | -0.6% | Global, particularmente América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

CAPEX extremamente alto e ciclos de payback longos

Uma única fab de lógica avançada agora custa bem acima de USD 20 bilhões, tornando a base de clientes para ferramentas de ponta cada vez mais concentrada. Períodos de depreciação longos estendem o escrutínio de aquisição, compelindo fabricantes de ferramentas a demonstrar extensibilidade multi-nó antes que ordens de compra sejam liberadas. Fornecedores respondem com plataformas prontas para upgrade, geometrias de vácuo modulares e software de controle de processo baseado em assinatura que distribui custo ao longo da vida útil de uma ferramenta. Algumas IDMs atrasam expansões de capacidade, o que adia instalações e desloca reconhecimento de receita para fases tardias do projeto. No entanto, a necessidade implacável por performance-per-watt mantém roadmaps intactos, limitando o arrasto geral no mercado de equipamentos para semicondutores.

Gargalos de suprimento de material especializado estão atrasando embarques de ferramentas

Gálio, germânio e outros compostos de alta pureza enfrentam restrições de exportação que alongam tempos de lead de construção de ferramentas além de 12 meses. Escassez de válvulas de vácuo extremo e chucks eletrostáticos adiciona complexidade para fornecedores de plataformas de gravação e deposição. Alguns fornecedores lançaram estratégias de fonte dupla, qualificando alternativas não-chinesas para ímãs de terras raras usados em estágios de stepper. Outros constroem inventários buffer para cobrir janelas de produção de seis meses, amarrando capital de giro e aumentando custos unitários. Embora governos estejam financiando novas plantas de processamento de terras raras, o suprimento comercial ficará atrás da demanda pelo menos até 2027, pesando na cadência de entrega de curto prazo da indústria de equipamentos para semicondutores.

Análise por Segmento

Por Tipo de Equipamento: High-NA EUV Impulsiona Demanda por Ferramentas Premium

Instrumentos de processamento de wafer front-end capturaram 83,7% da participação do mercado de equipamentos para semicondutores em 2024, sublinhando o papel central da litografia, gravação e deposição na melhoria do rendimento. Dentro deste segmento, scanners EUV High-NA registram uma TCAC de 21,1% até 2030 porque são indispensáveis para padronizar estruturas de lógica de 2 nm e DRAM 3-D; pedidos de múltiplos sistemas de fabs em Taiwan e Nova York já totalizam vários bilhões de USD.[2]Center for Strategic and International Studies, "Albany NanoTech's Potential to Support the National Semiconductor Technology Center," csis.org

A complexidade backend alimenta inovações como thermo-compression bonders com precisão de alinhamento sub-2 µm e embalagem fan-out wafer-level que aproveita a precisão litográfica front-end. Fornecedores que combinam óptica de litografia, robótica de posicionamento e módulos de teste de alta frequência em plataformas unificadas estão capturando uma parcela crescente de orçamentos de embalagem avançada, estendendo investimentos de qualidade litográfica mais abaixo na cadeia de suprimentos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Participante da Cadeia de Suprimentos: Foundries Lideram Expansão de Capacidade

Foundries representaram 52,2% da receita do mercado de equipamentos para semicondutores em 2024, à medida que empresas de chips fabless concentram pedidos na TSMC, Samsung Foundry e GlobalFoundries. Mega-projetos no Arizona, Dresden e Kaohsiung apresentam clusters de scanners EUV, pilhas de gravação multi-câmara e ferramentas de deposição de camada atômica configuradas para trocas rápidas de receitas, refletindo a necessidade do modelo foundry de hospedar fluxos de processo diversos de clientes. Compromissos rígidos de tempo de atividade impulsionam contratos de serviço agrupados que agora equivalem a 25-30% do valor de aquisição da ferramenta, criando fluxos de anuidade para fornecedores de equipamentos.

Casas OSAT emergem como a categoria de cliente de crescimento mais rápido a uma TCAC de 12,2%, impulsionada por arquiteturas de embalagem 2.5-D e 3-D necessárias para aceleradores de IA e controladores de domínio automotivo. Novas linhas capex incluem perfuração a laser para vias através de silício, flip-chip bonders de alta densidade e sistemas de dispensação de underfill moldado. Fabricantes de dispositivos integrados (IDMs) mantêm uma participação considerável mas em declínio conforme perseguem estratégias fab-lite que terceirizam lógica de ponta enquanto investem seletivamente em linhas de potência, analógica e sensores.

Por Tamanho do Wafer: 300 mm Domina Enquanto SiC/GaN Estimula Pedidos de Ferramentas de Nicho

O nó de 300 mm manteve 62,2% da participação do mercado de equipamentos para semicondutores em 2024, apoiado por utilizações recordes de fab e novos projetos greenfield nos Estados Unidos, Japão e Singapura. A SEMI projeta que a capacidade global de 300 mm exceda 10 milhões de inicializações de wafer por mês em 2025, sustentando demanda vigorosa por gravadores de produção em lote, unidades CMP e sistemas automatizados de manuseio de materiais. Ferramentas de controle de processo críticas para rendimento que monitoram defectividade através da área de superfície maior agora comandam preços premium.

Ferramentas de diâmetro menor estão experimentando um renascimento conforme dispositivos de potência de carbeto de silício (SiC) e nitreto de gálio (GaN) se movem em direção à produção de 150 mm e, em linhas piloto selecionadas, 300 mm. Equipamentos SiC/GaN ≤150 mm estão avançando a uma TCAC de 11,1%, liderados por reatores de epitaxia de alta temperatura e sistemas de implante ultra-limpos. A demonstração da Infineon de wafers GaN de 300 mm sinaliza um crossover futuro onde fabs de material especializado adotam plataformas de automação mainstream, abrindo um conjunto de oportunidades frescas para fornecedores de ferramentas sintonizados aos requisitos de processo de bandgap largo.

Por Nó Tecnológico de Fab: 2 nm e Abaixo Acende Novos Ciclos de Equipamentos

Lógica em 5 nm e abaixo capturou 34,4% da participação do tamanho do mercado de equipamentos para semicondutores em 2024, e a rampa para 2 nm está impulsionando uma TCAC de 21,5% para o segmento de ferramentas sub-2 nm. A TSMC planeja iniciar produção de alto volume de 2 nm no final de 2025, combinando transistores nanosheet com entrega de energia do lado traseiro para cortar perdas de resistência. O nó demanda EUV de padrão quádruplo, gravação de camada atômica e implantação de íons criogênicos-todas áreas onde apenas um punhado de fornecedores se qualificam. Foundries protegem risco pedindo gerações de ferramentas sobrepostas, mantendo linhas de 3 nm aquecidas para produtos de volume enquanto fazem pilot de 2 nm, ampliando assim o gasto total endereçável.

Nós maduros como 28 nm permanecem vitais para drivers de display, microcontroladores e ICs analógicos, apoiando reservas estáveis para steppers de linha i e limpezas de bancada úmida. Roadmaps de litografia de especialidade rastreiam padrões de controle de qualidade automotivo, garantindo diversidade de demanda através de todo o espectro de nós e estabilizando o mercado de equipamentos para semicondutores contra desacelerações isoladas de nós.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Usuário Final: IA Acelera Crescimento do Segmento de Computação

Clientes de computação e data center consumiram 29,9% da receita do mercado de equipamentos para semicondutores em 2024, refletindo a necessidade insaciável por unidades de processamento gráfico (GPUs) e aceleradores de IA. Operadores de hyperscale pré-compram slots de capacidade em 2 nm e negociam alocação direta de wafer com foundries, efetivamente puxando embarques de equipamentos para frente. A demanda de memória de alta largura de banda força upgrades em linhas de montagem flip-chip ball-grid-array e ferramentas de inspeção de raio-X que garantem confiabilidade de interposer.

Aplicações automotivas e de mobilidade lideram o crescimento com uma TCAC de 13,8% até 2030 conforme inversores de veículos elétricos, ICs de gerenciamento de bateria e sistemas avançados de assistência ao motorista (ADAS) proliferam. Dispositivos de potência de bandgap largo dependem de reatores epitaxiais SiC de 150 mm-200 mm, enquanto módulos de radar e LiDAR estimulam pedidos para ferramentas de deposição e gravação de semicondutores compostos. A infraestrutura de comunicações continua a absorver capacidade de dispositivos RF front-end e de onda milimétrica, sustentando demanda de litografia e metrologia em nós de 28 nm-14 nm. A eletrônica de consumo mantém embarques de volume em nós sub-10 nm para SoCs móveis flagship, enquanto IoT industrial impulsiona demanda incremental por microcontroladores ruggedizados construídos em plataformas de 40 nm.

Análise Geográfica

A Ásia-Pacífico manteve 72,2% da participação do mercado de equipamentos para semicondutores em 2024, impulsionada por ecossistemas densos em Taiwan, Coreia do Sul e China continental; apenas o cluster de foundry de Taiwan funcionou acima de 90% de utilização, sustentando pedidos de EUV e metrologia.[3]Pamir LLC, "Asia is set to power the global semiconductor market," pamirllc.com A Coreia do Sul intensificou gastos em DRAM 1-beta e lógica gate-all-around, enquanto o impulso da China pela auto-suficiência elevou instalações domésticas de gravadores e deposição mesmo sob pressão de controle de exportação.

O renascimento da América do Norte decorre de concessões do CHIPS Act; Albany NanoTech recebeu a primeira ferramenta EUV High-NA do mundo, criando uma pedra angular para um ecossistema de litografia doméstico. Investimentos simultâneos da TSMC e Intel no Arizona formam um corredor que se estende desde montagem de equipamentos em Oregon até suprimento de materiais no Texas, reequilibrando a demanda regional.

A Europa aguçou seu foco em tecnologia de especialidade-dispositivos de potência automotiva, front-ends de RF e sensores avançados-usando o European Chips Act para mirar uma duplicação da capacidade regional até 2030; as linhas duplas de 300 mm da Saxônia já combinam processamento de lógica, analógico e potência.

O Oriente Médio e África registraram o crescimento mais rápido a uma TCAC de 9,9%, alimentado pelo plano de fab de USD 9 bilhões da Arábia Saudita e estudos de viabilidade dos Emirados Árabes Unidos, que requerem contratos de suporte de ferramentas turnkey abrangendo treinamento, recondicionamento e logística. A América do Sul permanece nicho; o Brasil está investindo seletivamente em chips automotivos e industriais que dependem de ferramentas de 200 mm de nó maduro.

Cenário Competitivo

Os cinco maiores fornecedores de equipamentos detêm uma participação significativa da receita global, uma concentração moderada construída sobre óptica de litografia proprietária, ciência de vácuo e vastas patentes. O compromisso da Tokyo Electron de investir JPY 1,5 trilhão (USD 10 bilhões) em P&D ao longo de cinco anos sinaliza uma estratégia de integração de plataforma que vincula hardware, software e serviços em acordos de longo prazo. A ASML preserva status de quase monopólio em EUV, mas amplia para análise High-NA e mitigação de defeitos estocásticos conforme concorrentes chineses miram litografia de nó maduro.

Oportunidades de espaço em branco se agrupam em torno de materiais de bandgap largo e embalagem avançada: o breakthrough de GaN de 300 mm da Infineon expande demanda por reatores epi, fontes MOCVD e fornos de recozimento de alta temperatura.[4]Infineon Technologies, "Infineon 2025 Predictions - Gallium Nitride (GaN)," infineon.com Especialistas de backend desenvolvem linhas de anexação de clipe de cobre e fornos de controle de empenamento otimizados para pacotes chiplet, enquanto fornecedores chineses aproveitam suporte de política e preços agressivos para ganhar participação doméstica em gravação e limpeza úmida.

O escrutínio de controle de exportação aumenta o risco estratégico; legisladores dos EUA pediram aos fabricantes de ferramentas para detalhar a receita da China, levando empresas a criar linhas de produtos de conformidade dupla que equilibram acesso ao mercado com limites regulatórios.

Líderes da Indústria de Equipamentos para Semicondutores

-

ASML Holding NV

-

Applied Materials Inc.

-

Lam Research Corp.

-

Tokyo Electron Ltd.

-

KLA Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: A TSMC confirmou produção em volume de lógica N2 de 2 nm no final de 2025, introduzindo transistores nanosheet com entrega de energia do lado traseiro.

- Maio 2025: Qualcomm e HUMAIN concordaram em construir data centers de IA e um hub de design na Arábia Saudita, criando demanda fresca de equipamentos para lógica de ponta e embalagem avançada.

- Abril 2025: A SEMI relatou crescimento de 2,2% ano a ano em embarques mundiais de wafer de silício, com fatias de 300 mm subindo 6% ano a ano, sublinhando utilização sustentada de equipamentos.

- Março 2025: Albany NanoTech se tornou o primeiro site do National Semiconductor Technology Center para litografia EUV, apoiado por USD 825 milhões de fundos federais e USD 1 bilhão estaduais.

Escopo do Relatório Global do Mercado de Equipamentos para Semicondutores

Um semicondutor é um componente essencial de equipamento eletrônico, permitindo avanços em telecomunicações, computação, biotecnologia, tecnologia de armas, aviação, energia renovável e várias outras indústrias. Semicondutores, também conhecidos como circuitos integrados (ICs) ou microchips, são feitos de materiais puros, como silício e germânio, e materiais compostos, como arseneto de gálio.

O escopo do estudo para o mercado de equipamentos para semicondutores é estruturado para rastrear os gastos em tipos de equipamentos, ou seja, equipamentos front-end e back-end. O mercado é ainda segmentado em participantes da cadeia de suprimentos, ou seja, IDM, OSAT e foundry. O mercado também é segmentado por geografia. Todos os dados apresentados neste estudo são conforme informações recentes. Todas as projeções de mercado são ajustadas para refletir o impacto da COVID-19 no mercado de equipamentos para semicondutores. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD bilhão) para todos os segmentos acima.

| Equipamentos Front-end | Equipamentos de Litografia |

| Equipamentos de Gravação | |

| Equipamentos de Deposição | |

| Equipamentos de Metrologia / Inspeção | |

| Equipamentos de Limpeza | |

| Equipamentos de Processamento de Fotoresiste | |

| Outros Tipos Front-end | |

| Equipamentos Back-end | Equipamentos de Teste |

| Equipamentos de Montagem e Embalagem |

| IDM |

| Foundry |

| OSAT |

| 300 mm |

| 200 mm |

| ≤150 mm |

| ≥28 nm |

| 16/14 nm |

| 10/7 nm |

| 5 nm e abaixo |

| Computação e Data Center |

| Comunicações (5G, RF) |

| Automotivo e Mobilidade |

| Eletrônicos de Consumo |

| Industrial e Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| Por Tipo de Equipamento | Equipamentos Front-end | Equipamentos de Litografia | |

| Equipamentos de Gravação | |||

| Equipamentos de Deposição | |||

| Equipamentos de Metrologia / Inspeção | |||

| Equipamentos de Limpeza | |||

| Equipamentos de Processamento de Fotoresiste | |||

| Outros Tipos Front-end | |||

| Equipamentos Back-end | Equipamentos de Teste | ||

| Equipamentos de Montagem e Embalagem | |||

| Por Participante da Cadeia de Suprimentos | IDM | ||

| Foundry | |||

| OSAT | |||

| Por Tamanho do Wafer | 300 mm | ||

| 200 mm | |||

| ≤150 mm | |||

| Por Nó Tecnológico de Fab | ≥28 nm | ||

| 16/14 nm | |||

| 10/7 nm | |||

| 5 nm e abaixo | |||

| Por Indústria de Usuário Final | Computação e Data Center | ||

| Comunicações (5G, RF) | |||

| Automotivo e Mobilidade | |||

| Eletrônicos de Consumo | |||

| Industrial e Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

O que está impulsionando o crescimento atual do mercado de equipamentos para semicondutores?

Cargas de trabalho crescentes de IA, incentivos governamentais para semicondutores e expansões de foundry em 3 nm e abaixo são os principais catalisadores de crescimento, elevando faturamentos globais de equipamentos para cerca de USD 170 bilhões até 2030.

Por que as ferramentas EUV High-NA são consideradas críticas para chips de próxima geração?

Scanners EUV High-NA possibilitam padronização sub-2 nm com controle de borda de linha mais apertado, tornando-os essenciais para os ganhos de performance prometidos por transistores nanosheet e entrega de energia do lado traseiro.

Como os subsídios governamentais estão afetando padrões de gastos com ferramentas?

Programas como o CHIPS Act e o European Chips Act encurtam tempos de payback, aceleram cronogramas de fab e localizam cadeias de suprimento, levando a surtos regionais concentrados em pedidos de equipamentos.

Qual mercado final está crescendo mais rapidamente para equipamentos para semicondutores?

O segmento automotivo e de mobilidade mostra a maior TCAC a 13,8% até 2030, impulsionado por eletrônicos de potência de veículos elétricos e semicondutores de sistemas avançados de assistência ao motorista.

Que desafios poderiam reduzir o crescimento do mercado de equipamentos nos próximos cinco anos?

Custos de fab de múltiplos bilhões de dólares, escassez de materiais especializados e controles de exportação mais rígidos podem atrasar instalações de ferramentas e alongar períodos de ROI, temperando demanda otherwise forte.

Página atualizada pela última vez em: