Tamanho do mercado Semiconductor Back-End Equipment

| Período de Estudo | 2019 - 2029 |

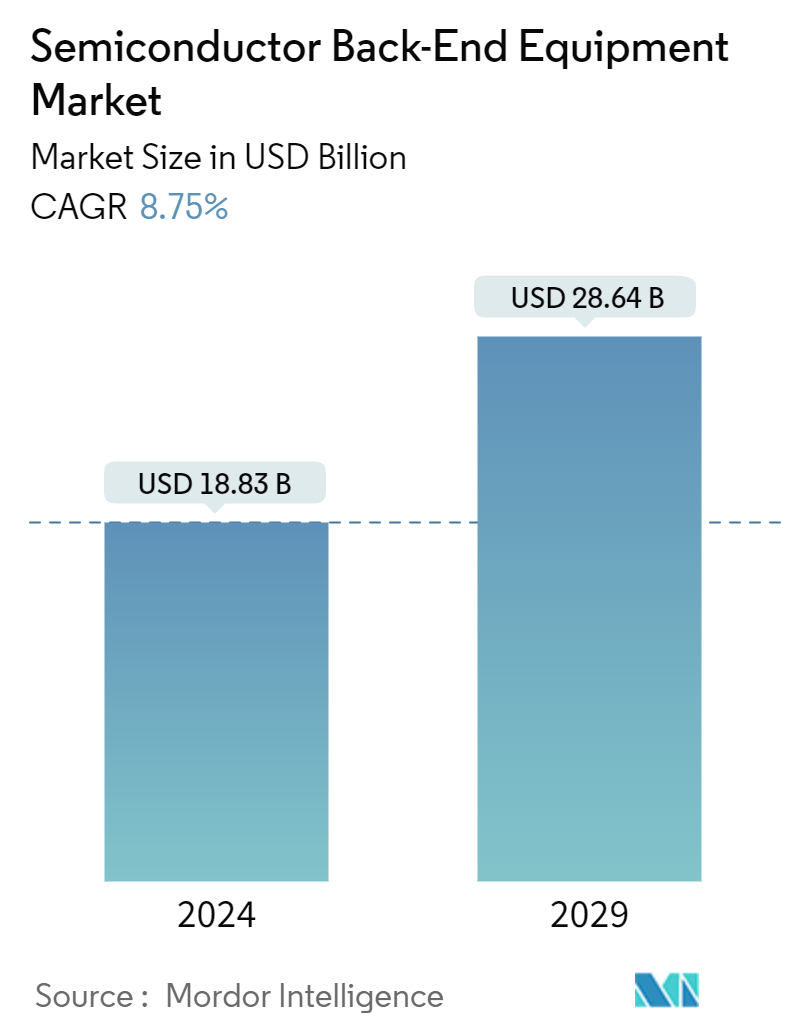

| Tamanho do mercado (2024) | USD 18.83 Mil Milhões USD |

| Tamanho do mercado (2029) | USD 28.64 Mil Milhões USD |

| CAGR(2024 - 2029) | 8.75 % |

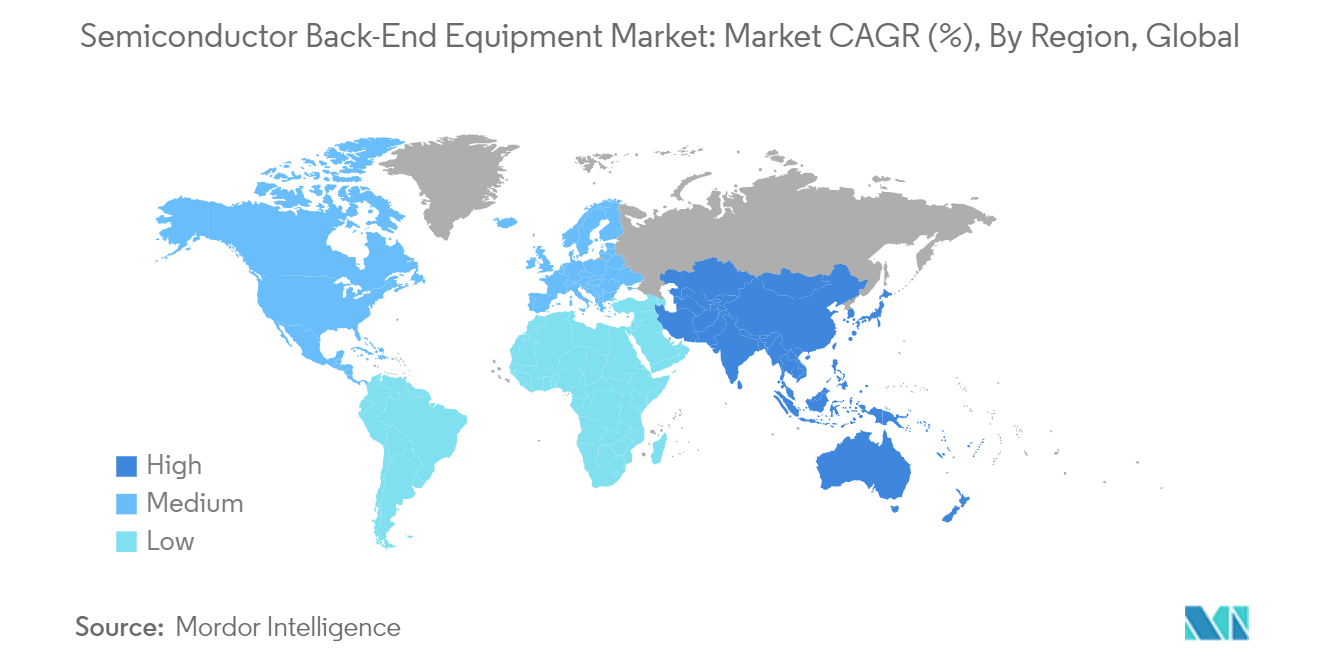

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração de Mercado | Média |

Principais Players

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise de mercado de equipamentos de back-end semicondutores

O tamanho do mercado Semiconductor Back-End Equipment é estimado em USD 18.83 bilhões em 2024 e deve atingir USD 28.64 bilhões até 2029, crescendo a um CAGR de 8.75% durante o período de previsão (2024-2029).

- A incorporação de tecnologias como transição energética, eletrificação e IA tem estado na vanguarda da reformulação da demanda por semicondutores no mercado global. Por exemplo, a integração de inteligência artificial (IA) na indústria de semicondutores sinaliza uma nova era de inovação, eficiência e oportunidade. No passado, a indústria serviu principalmente como um facilitador para outros setores de alta tecnologia.

- No entanto, com a IA, os semicondutores estão na vanguarda da transformação do desenvolvimento tecnológico, remodelando o cenário econômico do setor. Por exemplo, chips alimentados por IA são usados em carros autônomos. Isso permite que eles tomem decisões em tempo real com base em seu entorno. Os chips alimentados por IA também são usados no setor de saúde para monitoramento em tempo real de pacientes e detecção de problemas de saúde. Essas inovações podem transformar a forma de viver e trabalhar, tornando a vida mais acessível e eficiente.

- Além disso, o mundo está cada vez mais mudando para fontes de energia renováveis para reduzir a dependência de combustíveis não renováveis e combater as mudanças climáticas. A eletrificação é uma estratégia chave para alcançar essa transição, e os semicondutores estão desempenhando um papel central na revolução da forma como a energia é gerada, armazenada e consumida.

- Os semicondutores, particularmente os produtos de processamento analógicos e embarcados, estão bem posicionados para permitir a eletrificação por meio de sistemas de armazenamento de energia solar e carregamento de veículos elétricos mais inteligentes, confiáveis e acessíveis. Assim, as empresas estão desempenhando um papel significativo na abordagem da dinâmica em mudança dos semicondutores em vários mercados de usuários finais, concentrando-se em quatro áreas críticas, ou seja, energia de alta tensão, detecção de corrente e tensão, processamento de borda e produtos de conectividade, impulsionando assim o papel do equipamento de back-end para wafers semicondutores avançados, embalagem e processo de montagem.

- A indústria de semicondutores tem se expandido rapidamente, e a demanda por equipamentos de fabricação de semicondutores também aumentou. No entanto, o preço dessas máquinas acabou sendo um fator crucial na indústria. O custo do equipamento pode ter um impacto notável no custo de produção de semicondutores, afetando o preço do produto final. Espera-se que isso restrinja o crescimento do mercado.

- Fatores como incerteza macroeconômica, diminuição dos gastos do consumidor e flutuações na economia global devem dificultar a demanda por chips. Os gastos do consumidor normalmente diminuem durante uma crise econômica, reduzindo a demanda por eletrônicos de consumo, como smartphones, tablets e laptops, que dependem fortemente de semicondutores. Suponhamos que a economia global continue a se deteriorar e a demanda do consumidor se enfraqueça ainda mais. Nesse caso, espera-se que esses fatores tenham um efeito prejudicial no mercado de semicondutores nos próximos anos.

Tendências do mercado de equipamentos de back-end semicondutores

Segmento de montagem e embalagem deve testemunhar crescimento significativo

- Espera-se que o crescimento do segmento seja impulsionado pela crescente aceitação de técnicas de embalagem de ponta, como fan-out wafer-level packaging (FOWLP), wafer-level packaging (WLP) e system-in-package (SiP). Além disso, avanços recentes levaram ao surgimento de tecnologias de empacotamento, como WLCSPs empilhados, que permitem a integração de vários circuitos integrados em um único pacote. Esses avanços englobam uma combinação de chips lógicos e de memória, bem como chips de memória empilhados. Como resultado, a demanda por embalagens avançadas deve aumentar, exigindo a aquisição de equipamentos correspondentes.

- O aumento na utilização de CIs semicondutores em vários setores levou a um aumento na exigência de equipamentos de embalagem e montagem de semicondutores. Um exemplo é a crescente necessidade da indústria eletrônica por esses equipamentos, impulsionada pelo uso generalizado de dispositivos eletrônicos e suas aplicações. Prevê-se que este seja um fator significativo que contribua para o aumento da procura. Da mesma forma, a crescente necessidade de semicondutores menores, mais rápidos e mais eficientes está impulsionando a demanda por tecnologias avançadas de embalagem, alimentando a demanda por equipamentos de embalagem de semicondutores.

- A crescente necessidade global de semicondutores em diferentes indústrias levou a uma expansão em sua capacidade de produção, consequentemente alimentando o crescimento do mercado de equipamentos de back-end de semicondutores. Em agosto de 2023, a TSMC, uma proeminente fundição de semicondutores, iniciou novos pedidos com vários fornecedores de equipamentos de embalagem de última geração. Gudeng Precision Industrial, Apic Yamada, Disco e Scientech estão entre os fornecedores que trabalham em estreita colaboração com a empresa. A decisão da TSMC de se envolver com fornecedores de equipamentos reflete seu compromisso contínuo em aprimorar seus recursos avançados de embalagem.

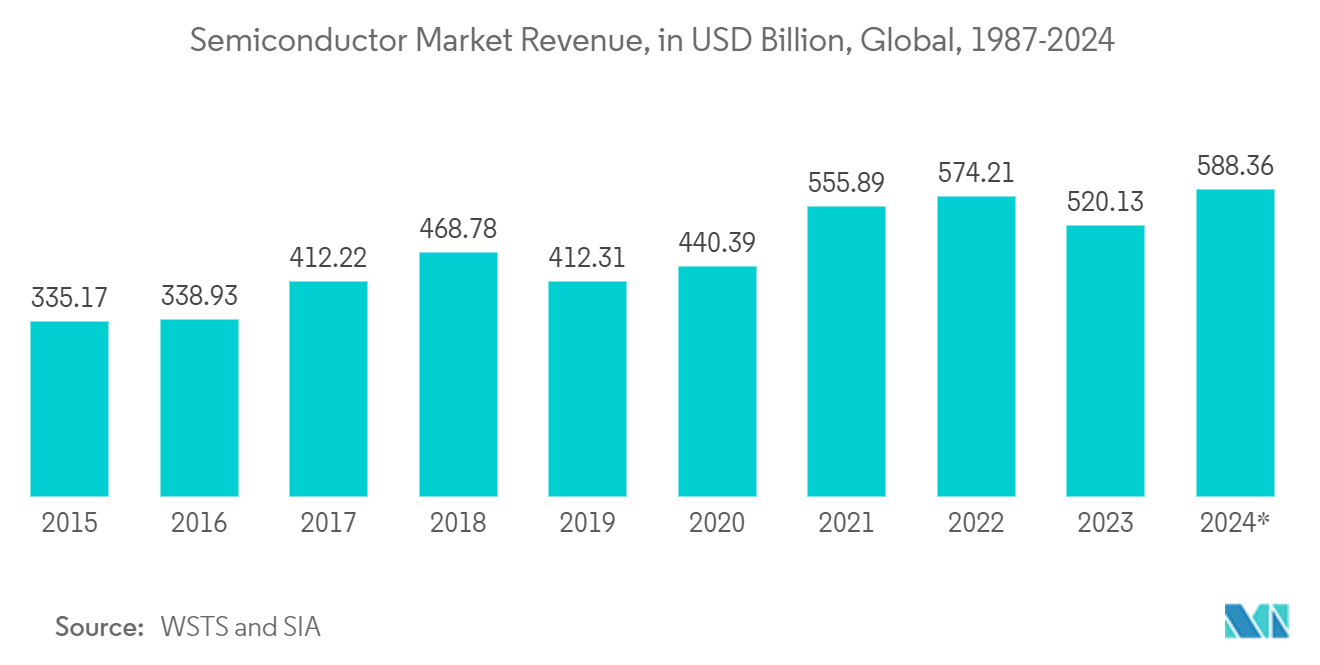

- O crescimento significativo na utilização e produção de chips semicondutores é um dos principais impulsionadores da expansão do setor de equipamentos de embalagem e montagem de semicondutores. Além disso, uma previsão recente do setor pela WSTS, apoiada pela SIA, prevê um declínio de 9,4% nas vendas globais para 2023, seguido por um aumento de 13,1% em 2024. A previsão prevê que as vendas globais totalizem US$ 520 bilhões em 2023, uma queda em relação aos US$ 574,1 bilhões registrados em 2022. Até 2024, as vendas globais devem aumentar para US$ 588,4 bilhões. Essas tendências positivas do setor permitirão que os fornecedores de equipamentos de embalagem capitalizem as oportunidades de mercado.

- Espera-se que o mercado seja impulsionado pelos investimentos feitos por fornecedores proeminentes, como Micron, TSMC e ASE, em tecnologias de embalagem, juntamente com outros fornecedores que capitalizam as vantagens oferecidas por essas tecnologias. Apple, Samsung e Intel estão entre as empresas que utilizam embalagens avançadas de chips (ACP) para melhorar o desempenho e a eficiência do dispositivo, consolidando vários componentes em um único substrato. Essa adoção pelas empresas aumentará o crescimento dos equipamentos ATP.

Ásia-Pacífico deve testemunhar um crescimento significativo no mercado

- A China está perseguindo uma ambiciosa agenda de semicondutores com o apoio de US$ 150 bilhões em financiamento. O país pretende aumentar sua indústria nacional de CI e aumentar sua produção de chips. A guerra comercial em curso entre EUA e China intensificou as tensões neste setor crucial, onde se concentra a tecnologia de processo mais avançada, levando muitas empresas chinesas a investir em fundições de semicondutores. A China revelou várias iniciativas para fortalecer seu setor de semicondutores, como uma campanha de expansão substancial nos mercados de fundição, nitreto de gálio (GaN) e carboneto de silício (SiC).

- Espera-se que o crescente negócio de semicondutores e o aumento das capacidades de produção de chips na região impulsionem a demanda por equipamentos de back-end. A indústria de tecnologia da China pretende ascender na cadeia de valor global de tecnologia, capitalizando sua forte presença em telecomunicações, renováveis e veículos elétricos (EVs).

- Além desses setores, a indústria agora está se concentrando em semicondutores avançados. Essa transição é impulsionada principalmente pelos avanços na fabricação avançada de nós, a expansão do mercado de memória, o envolvimento ativo na corrida do carboneto de silício (SiC) e os investimentos estratégicos em equipamentos avançados de embalagem e fabricação. Espera-se que o crescente negócio de fundição e os investimentos em fábricas em toda a China estimulem o mercado.

- A Coreia do Sul viu um crescimento notável em sua indústria de semicondutores nos últimos anos, com um aumento substancial na produção e nas remessas. Esse aumento indica um ressurgimento do avanço tecnológico, o que é um bom presságio para a economia do país e para o setor de tecnologia global. As principais empresas sul-coreanas de semicondutores, como Samsung e SK Hynix, estabeleceram-se como jogadores-chave na indústria global de semicondutores. A expansão das capacidades de produção de chips na região impulsionará ainda mais o mercado de equipamentos de back-end.

- O aumento na demanda por chips em vários mercados da região chamou a atenção para o negócio de semicondutores de back-end. Espera-se que as empresas especializadas em processos de back-end persistam em fazer investimentos agressivos e avanços tecnológicos nos próximos anos.

Visão geral da indústria de equipamentos de back-end de semicondutores

O mercado de equipamentos de back-end semicondutores está semiconsolidado devido à presença de players globais e pequenas e médias empresas. Alguns dos principais participantes do mercado são ASML Holding NV, Applied Materials Inc., LAM Research Corporation, Tokyo Electron Limited e KLA Corporation. Os players do mercado estão adotando estratégias como parcerias, expansões e aquisições para aprimorar suas ofertas de produtos e obter vantagem competitiva sustentável.

- Dezembro de 2023 A Applied Materials e a CEA-Leti expandiram sua colaboração com um laboratório conjunto com foco em soluções de engenharia de materiais para aplicações especiais de semicondutores, atendendo aos mercados ICAPS (IoT, comunicações, automotivo, energia e sensores). O laboratório visa acelerar a inovação para dispositivos de próxima geração, atendendo às demandas de IoT, veículos elétricos e infraestrutura de rede inteligente. Os projetos abordarão os desafios de engenharia de materiais para melhorar o desempenho dos dispositivos ICAPS, reduzir o consumo de energia e alcançar um tempo de lançamento no mercado mais rápido.

- Novembro de 2023 A Samsung Electronics e a ASML Holding assinaram um acordo preliminar para investir 1 trilhão de WON (US$ 760 milhões) em uma instalação conjunta de pesquisa e desenvolvimento na Coreia do Sul. A colaboração, descrita em um memorando de entendimento assinado na sede da ASML, se concentra no avanço de chips de memória usando o equipamento ultravioleta extremo (EUV) de ponta da ASML. Como fabricante exclusivo de scanners EUV globalmente, a tecnologia da ASML é fundamental para padrões intrincados de semicondutores, simplificando a fabricação e aumentando os rendimentos de produção. O centro de pesquisa e desenvolvimento, a primeira instalação no exterior estabelecida conjuntamente pela ASML, se concentrará no desenvolvimento de processos de fabricação de semicondutores ultrafinos baseados na tecnologia EUV de próxima geração.

Líderes do mercado de equipamentos de back-end semicondutores

-

ASML Holding N.V

-

Applied Materials Inc.

-

LAM Research Corporation

-

Tokyo Electron Limited

-

KLA Corporation

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de equipamentos de back-end semicondutores

- Dezembro de 2023 A Tokyo Electron anunciou que desenvolveu uma tecnologia Extreme Laser Lift Off (XLO) que contribui para inovações na integração 3D de dispositivos semicondutores avançados que adotam a ligação permanente de wafer. Esta nova tecnologia para dois wafers de silício permanentemente ligados usa um laser para separar o substrato de silício superior do substrato inferior com uma camada de circuito integrado.

- Dezembro de 2023 A fornecedora de equipamentos de teste de semicondutores Advantest Corporation revelou dois produtos que atendem às necessidades em evolução dos mercados de inteligência artificial (IA) e computação de alto desempenho (HPC). O manipulador de nível de matriz HA1200, parte do sistema de teste de SoC V93000, testa eficientemente matrizes isoladas e parcialmente montadas em tecnologias avançadas de embalagem 2.5D/3D, minimizando a perda de rendimento e contribuindo para o crescimento do mercado de IA/HPC. Além disso, a opção de controle térmico ativo (ATC) de 2 quilowatts (kW) para a série de manipuladores M487x permite o teste final de pacotes AI/HPC IC, com tecnologias avançadas de detecção de temperatura e controle de força para garantir um contato seguro e estável com CIs. Essas inovações atendem à crescente demanda por CIs de alto desempenho impulsionadas por aplicativos em data centers, automotivos e de defesa.

Relatório de mercado Semiconductor Back-End Equipment - Índice

1. INTRODUÇÃO

1.1 Premissas do Estudo e Definição de Mercado

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. INFORMAÇÕES DE MERCADO

4.1 Visão geral do mercado

4.2 Atratividade da Indústria – Análise das Cinco Forças de Porter

4.2.1 Poder de barganha dos fornecedores

4.2.2 Poder de barganha dos compradores

4.2.3 Ameaça de novos participantes

4.2.4 Ameaça de produtos substitutos

4.2.5 Intensidade da rivalidade competitiva

4.3 Cadeia de Valor/Análise da Cadeia de Suprimentos

4.4 Impacto da COVID-19, Tendências Macroeconómicas e Cenários Geopolíticos

5. DINÂMICA DE MERCADO

5.1 Drivers de mercado

5.1.1 Aumento da demanda por semicondutores em veículos elétricos e híbridos

5.1.2 Demanda para criação de novas fundições (escassez internacional de chips)

5.2 Restrições de mercado

5.2.1 Altos custos de configuração

5.2.2 Evolução constante dos produtos que influenciam a demanda

6. SEGMENTAÇÃO DE MERCADO

6.1 Por tipo

6.1.1 Metrologia e Inspeção

6.1.2 Corte em dados

6.1.3 Colagem

6.1.4 Montagem e Embalagem

6.2 Por geografia

6.2.1 Estados Unidos

6.2.2 Europa

6.2.3 China

6.2.4 Coreia do Sul

6.2.5 Taiwan

6.2.6 Japão

6.2.7 Resto da Ásia-Pacífico

6.2.8 Resto do mundo

7. CENÁRIO COMPETITIVO

7.1 Perfis de Empresa*

7.1.1 ASML Holding N.V

7.1.2 Applied Materials Inc.

7.1.3 LAM Research Corporation

7.1.4 Tokyo Electron Limited

7.1.5 KLA Corporation

7.1.6 Advantest Corporation

7.1.7 Onto Innovation Inc.

7.1.8 Screen Holdings Co., Ltd.

7.1.9 Teradyne Inc.

7.1.10 Nordson Corporation

8. ANÁLISE DE INVESTIMENTO

9. FUTURO DO MERCADO

Segmentação da indústria de equipamentos de back-end de semicondutores

O estudo acompanha a receita acumulada com a venda de equipamentos de back-end semicondutores por vários participantes do mercado global. O estudo também rastreia os principais parâmetros de mercado, influenciadores de crescimento subjacentes e principais fornecedores que operam na indústria, o que suporta a estimativa do mercado e as taxas de crescimento durante o período de previsão. O estudo analisa ainda o impacto geral dos efeitos secundários da COVID-19 e outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento do mercado e as previsões para os vários segmentos de mercado.

O mercado de equipamentos de back-end semicondutores é segmentado por tipo (metrologia e inspeção, corte, colagem, montagem e embalagem) e geografia (Estados Unidos, Europa, China, Coreia do Sul, Taiwan, Japão, Resto da Ásia-Pacífico e Resto do Mundo). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Por tipo | ||

| ||

| ||

| ||

|

| Por geografia | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Perguntas frequentes sobre a pesquisa de mercado de equipamentos de back-end semicondutores

Qual é o tamanho do mercado Semiconductor Back-End Equipment?

O tamanho do mercado Semiconductor Back-End Equipment deve atingir USD 18.83 bilhões em 2024 e crescer a um CAGR de 8.75% para atingir USD 28.64 bilhões em 2029.

Qual é o tamanho atual do mercado Semiconductor Back-End Equipment?

Em 2024, o tamanho do mercado de equipamentos de back-end semicondutores deve atingir US$ 18,83 bilhões.

Quem são os chave players no mercado Semiconductor Back-End Equipment?

ASML Holding N.V, Applied Materials Inc., LAM Research Corporation, Tokyo Electron Limited, KLA Corporation são as principais empresas que operam no mercado Semiconductor Back-End Equipment.

Qual é a região que mais cresce no mercado Semiconductor Back-End Equipment?

Estima-se que a Ásia-Pacífico cresça no CAGR mais alto durante o período de previsão (2024-2029).

Qual região tem a maior participação no mercado Semiconductor Back-End Equipment?

Em 2024, a Ásia-Pacífico responde pela maior participação de mercado no mercado de equipamentos de back-end de semicondutores.

Em que anos este mercado Semiconductor Back-End Equipment cobre e qual foi o tamanho do mercado em 2023?

Em 2023, o tamanho do mercado Semiconductor Back-End Equipment foi estimado em US$ 17,18 bilhões. O relatório cobre o tamanho histórico do mercado Semiconductor Back-End Equipment por anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado Semiconductor Back-End Equipment para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da indústria de equipamentos de back-end semicondutores

Estatísticas para a participação de mercado de Semiconductor Back-End Equipment 2024, tamanho e taxa de crescimento da receita, criadas pela Mordor Intelligence™ Industry Reports. A análise de equipamentos de back-end de semicondutores inclui uma previsão de mercado, perspectivas para 2024 a 2029 e visão geral histórica. Obter uma amostra desta análise da indústria como um download PDF de relatório gratuito.