Tamanho e Participação do Mercado de Aspiradores de Pó Residenciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 22.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.71% CAGR |

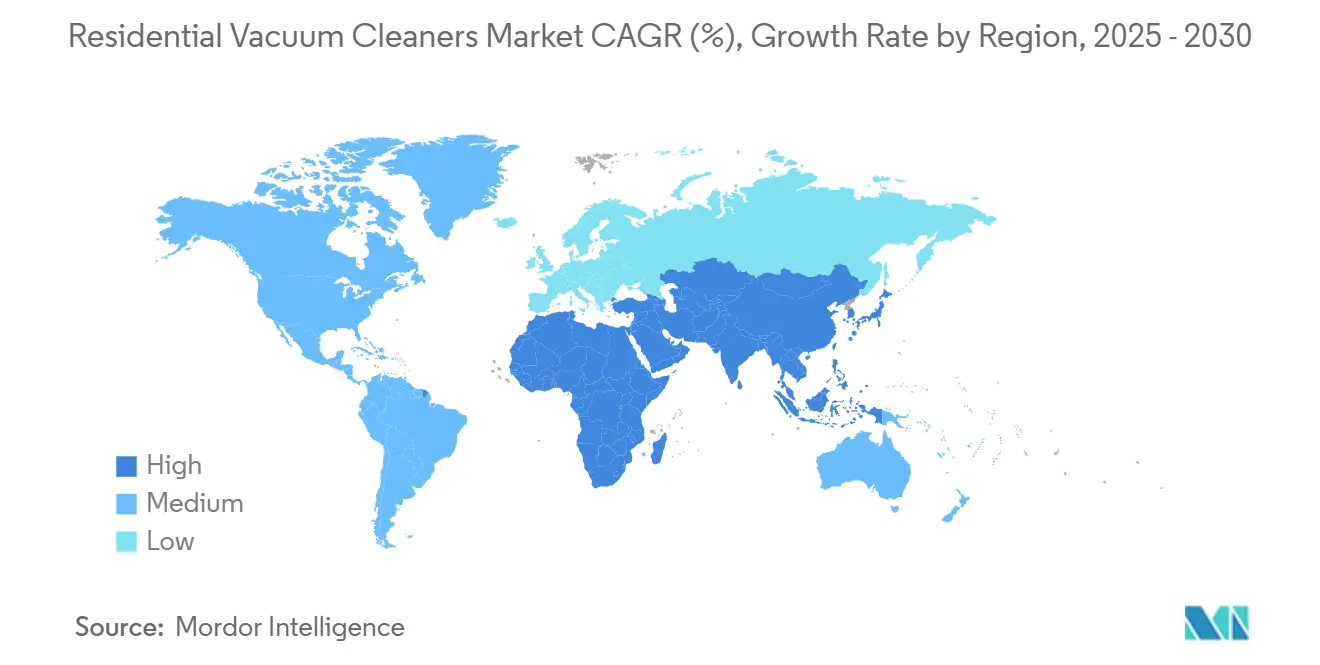

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

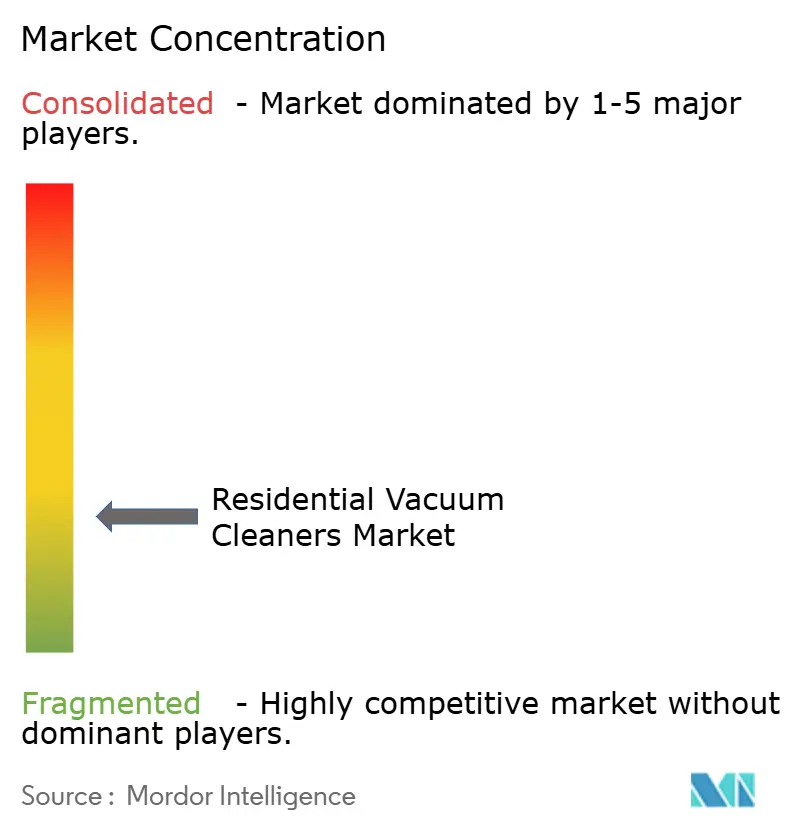

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aspiradores de Pó Residenciais pela Mordor Intelligence

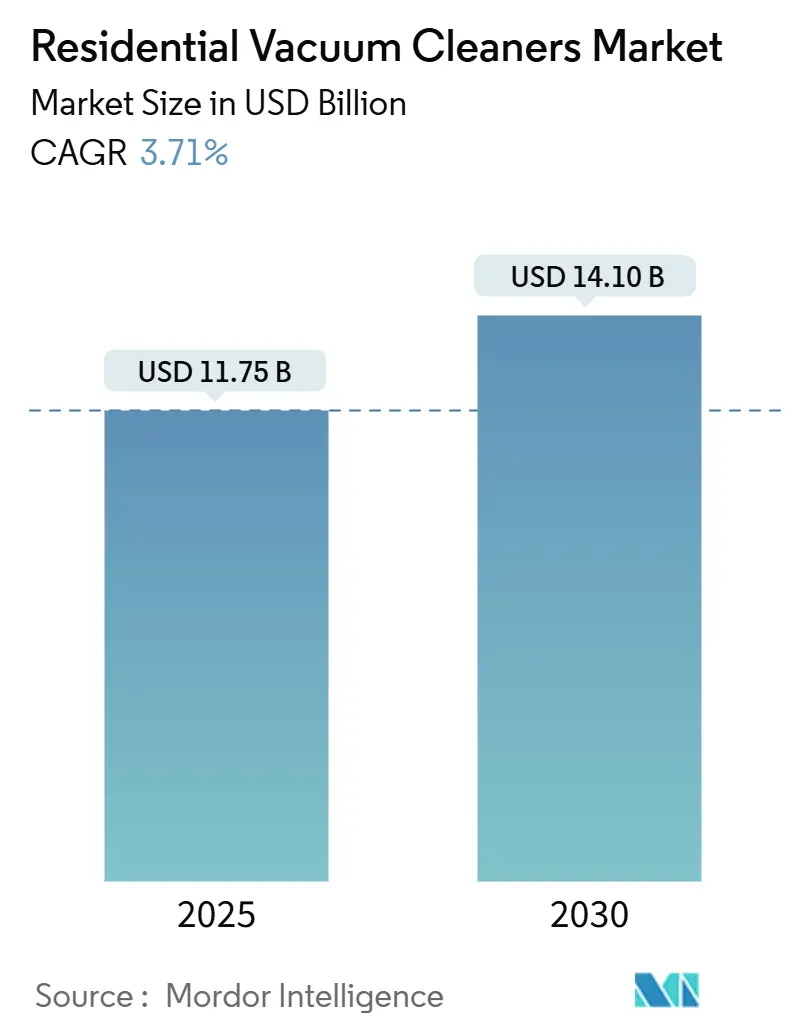

O mercado de aspiradores de pó residenciais está avaliado em USD 11,75 bilhões em 2025 e está previsto para atingir USD 14,10 bilhões até 2030, produzindo uma TCAC de 3,71%. Esta expansão segue três mudanças estruturais. Primeiro, a conectividade de casa inteligente está redefinindo o valor do produto, permitindo que os aspiradores atuem como nós ricos em dados dentro de ecossistemas IoT mais amplos. Segundo, os avanços em baterias empurram o tempo de funcionamento de modelos sem fio em direção à marca de 60 minutos, transformando a mobilidade em um critério de compra primário. Terceiro, o comércio eletrônico cresce mais rapidamente do que qualquer outro canal, reduzindo custos de busca e convidando participantes nativos digitais que intensificam a transparência de preços. Coletivamente, essas forças aceleram o mercado de aspiradores de pó residenciais para longe das guerras de aspiração de commodities e em direção à diferenciação orientada por software, anexos de assinatura e lock-ins de ecossistema.

Principais Conclusões do Relatório

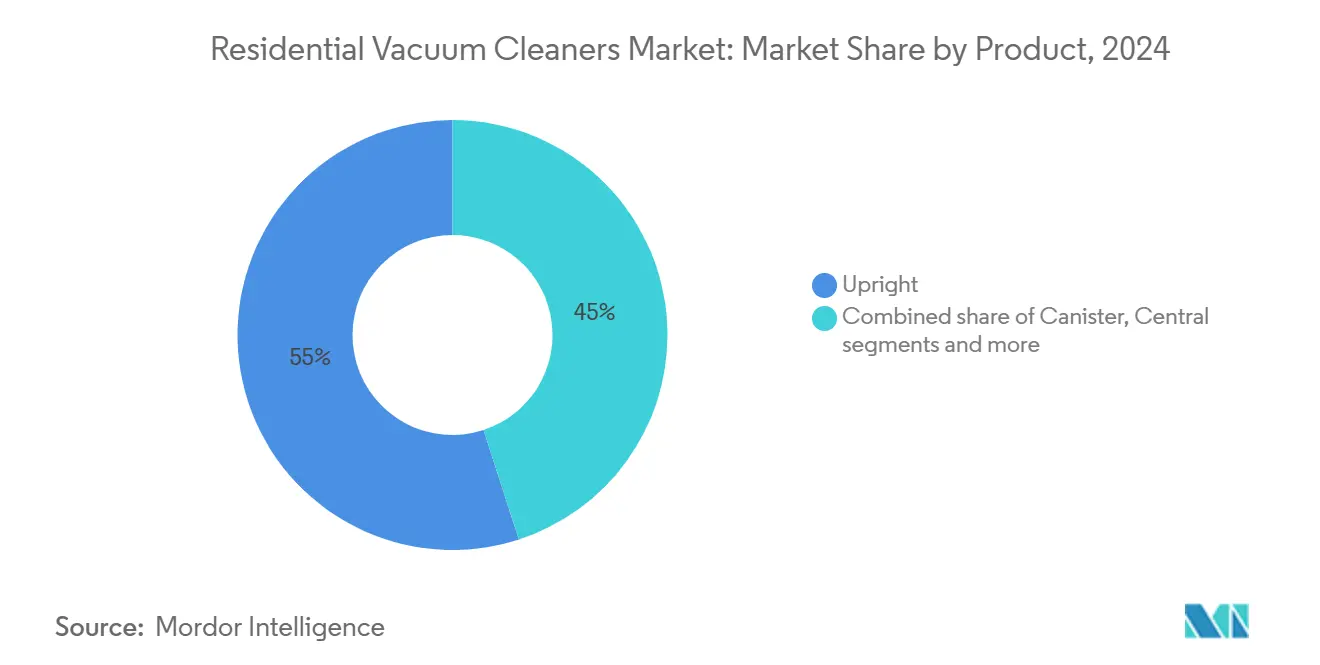

• Por tipo de produto, os aspiradores verticais lideraram com 55% da participação do mercado de aspiradores de pó residenciais em 2024, enquanto o segmento robótico está projetado para expandir a uma TCAC de 5,7% até 2030.

• Por tipo de cabo, os modelos com fio responderam por 55% do tamanho do mercado de aspiradores de pó residenciais em 2024; os modelos sem fio estão avançando a uma TCAC de 4,8% entre 2025-2030.

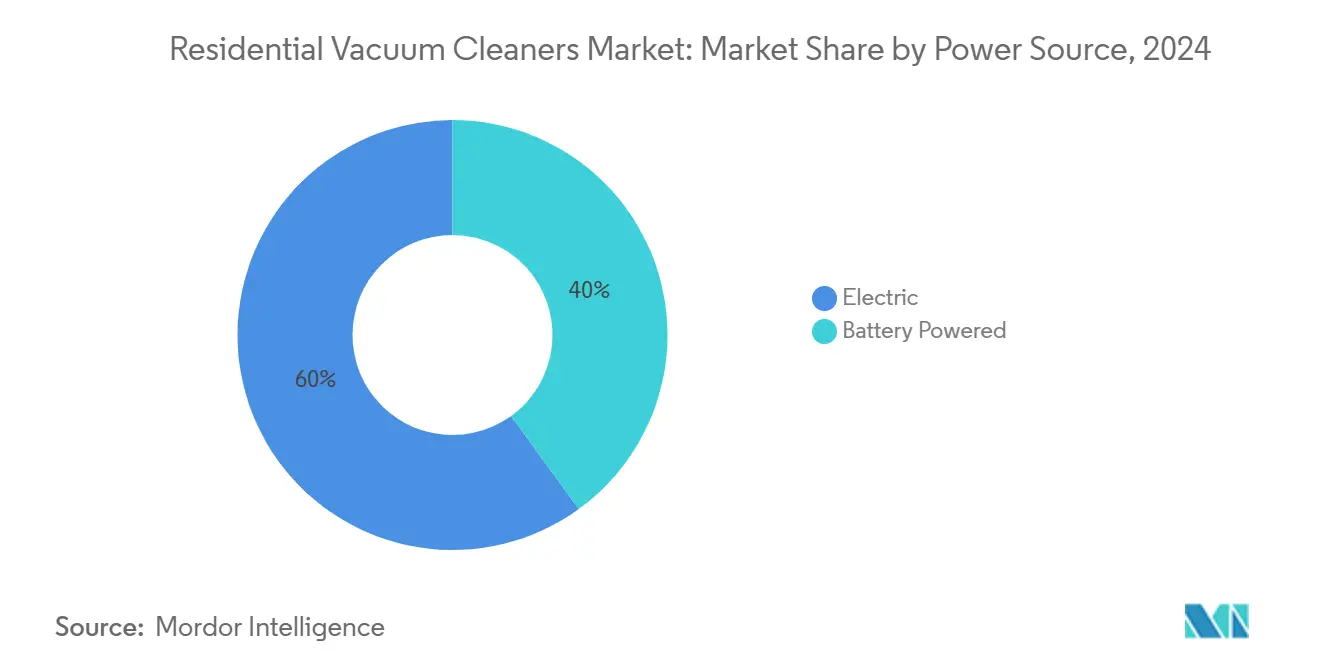

• Por fonte de energia, as unidades elétricas detiveram 60% do tamanho do mercado de aspiradores de pó residenciais em 2024, enquanto as unidades alimentadas por bateria apresentam uma perspectiva de TCAC de 5,0% até 2030.

• Por canal de distribuição, as lojas multimarcas capturaram 47% da participação de receita em 2024, enquanto as plataformas online mantêm a trajetória mais rápida a 5,5% de TCAC até 2030.

• Por geografia, a Ásia-Pacífico dominou com 46% da participação do mercado de aspiradores de pó residenciais em 2024 e mostra a TCAC regional mais forte de 5,2% até 2030.

Tendências e Insights Globais do Mercado de Aspiradores de Pó Residenciais

Análise de Impacto dos Direcionadores

| Direcionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Famílias de Dupla Renda Buscando Soluções de Limpeza que Economizam Tempo | 1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ganhos de Densidade Energética de Baterias de Íons de Lítio Reduzindo o Peso dos Aspiradores Sem Fio | 0.9% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico Global Impulsionando Marcas Direto ao Consumidor | 0.8% | Global, com maior impacto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração IoT de Casa Inteligente Vendendo Aspiradores Conectados | 0.7% | América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Consciência sobre Qualidade do Ar Interno Impulsionando Vendas Equipadas com HEPA | 0.5% | Global, com maior impacto em centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Famílias de Dupla Renda Buscando Soluções de Limpeza que Economizam Tempo

Famílias com duas fontes de renda dedicam menos tempo discricionário às tarefas domésticas, direcionando as compras para dispositivos autônomos que limpam na ausência do proprietário. Modelos robóticos programados via aplicativos de smartphone convertem horas ociosas do piso em ciclos produtivos, traduzindo conveniência em um dividendo tangível de produtividade. As marcas destacam operação com baixo ruído, compatibilidade de altura sob a cama e alertas de status remoto para atender a este segmento. Trabalho revisado por pares em Economia Ecológica indica um modesto efeito rebote de energia, incentivando fabricantes a incorporar modos ecológicos que limitam o consumo de watts enquanto preservam a aspiração. À medida que a penetração de dupla renda aumenta, as recompras de acessórios especializados ampliam o gasto por domicílio dentro do mercado de aspiradores de pó residenciais.

Ganhos de Densidade Energética de Baterias de Íons de Lítio Reduzindo o Peso dos Aspiradores Sem Fio

Maior densidade energética permite aos designers encolher pacotes de baterias sem sacrificar a potência de aspiração, reduzindo o peso das faixas de 3 kg para níveis abaixo de 2 kg em alguns modelos de haste. Melhorias no ciclo de vida - movendo de 1.200 para quase 10.000 ciclos de carga em químicas emergentes - estendem a vida útil dos produtos e reduzem a frequência de substituição. O novo Bespoke AI Jet Ultra da Samsung comprova o ponto, embalando 400 W de aspiração sustentada em uma estrutura elegante que é fácil de levantar escadas ou alcançar cantos do teto. Um motor de alta eficiência, caminho de fluxo de ar otimizado e bateria de lítio mais leve permitem que a unidade limpe melhor do que muitos verticais com fio enquanto ainda pesa pouco mais do que uma pequena bagagem de mão. Adicione detecção de piso alimentada por IA que ajusta automaticamente a potência, e o aparelho oferece desempenho de carpete profundo sem drenar a bateria em piso de madeira. Para famílias ocupadas que buscam um dispositivo que possa lidar com migalhas diárias e limpezas profundas de fim de semana igualmente, esta mistura de potência e portabilidade estabelece um novo referencial na categoria sem fio.[1]Samsung Newsroom, "Bespoke Jet AI Delivers 400 W Suction in a Lightweight Cordless Design," samsung.com À medida que os diferenciais de hardware se estreitam, a experiência do usuário orientada por software e interfaces intuitivas sobem na lista de critérios de compra. Reduções de peso também permitem limpeza multiponto - escadas, carros, estofados - apoiando alegações de um produto para tudo que reposicionam unidades sem fio como aspiradores primários em vez de secundários. O acesso da cadeia de suprimentos a novos formatos de bateria torna-se, portanto, uma prioridade estratégica de sourcing para OEMs.

Expansão do Comércio Eletrônico Global Impulsionando Marcas Direto ao Consumidor

A aceleração do comércio eletrônico está reestruturando o cenário de distribuição de aspiradores de pó, permitindo que marcas direto ao consumidor contornem os guardiões de varejo tradicionais e estabeleçam relacionamentos diretos com os clientes. Os canais online são projetados para crescer a 5,5% de TCAC de 2025-2030, superando todos os outros canais de distribuição e criando novas dinâmicas competitivas. Modelos direto ao consumidor permitem que as marcas coletem dados proprietários de clientes, criando oportunidades para marketing personalizado e desenvolvimento de produtos. Este relacionamento direto também facilita ciclos de feedback mais rápidos, permitindo que fabricantes ágeis iterem produtos mais rapidamente do que players tradicionais limitados por ciclos de planejamento de varejo. Para marcas estabelecidas, esta tendência necessita uma reavaliação estratégica das estratégias de canal, com muitas agora desenvolvendo abordagens híbridas que mantêm presença no varejo enquanto constroem relacionamentos diretos com o consumidor.

Integração IoT de Casa Inteligente Vendendo Aspiradores Conectados

A integração de aspiradores de pó em ecossistemas mais amplos de casas inteligentes está criando oportunidades sem precedentes para upselling premium e fluxos de receita recorrente. Recursos inteligentes estão cada vez mais impulsionando decisões de compra do consumidor, com modelos avançados oferecendo capacidades como reconhecimento de sujeira alimentado por IA, horários de limpeza automatizados e integração com assistentes de voz. A Série Flow da Narwal, apresentada na CES 2025, exemplifica esta tendência com suas tecnologias FlowWash Mopping e Deep Carpet Boost projetadas para aprimorar experiências de limpeza inteligente. Além da conveniência, estes recursos conectados geram dados valiosos do usuário que os fabricantes podem aproveitar para melhorar produtos e desenvolver novos serviços. Aspiradores conectados servem como pontos de entrada em ecossistemas mais amplos de casas inteligentes, criando oportunidades para venda cruzada de dispositivos adicionais. No entanto, esta tendência também introduz novas vulnerabilidades competitivas, já que os fabricantes devem agora competir no desenvolvimento de software e design de experiência do usuário - capacidades tradicionalmente fora de suas competências centrais.

Análise de Impacto das Restrições

| Restrições | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo de Substituição de Pacotes de Bateria Prejudicando o Valor Vitalício | -0.7% | Global, com maior impacto em mercados sensíveis a preços | Médio prazo (2-4 anos) |

| Incerteza Macroeconômica Mudando Demanda para Ferramentas de Limpeza Manual | -0.5% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regras Mais Rígidas de Lixo Eletrônico Elevando Custos de Conformidade para OEMs | -0.4% | Europa, com expansão gradual para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Substituição de Pacotes de Bateria Prejudicando o Valor Vitalício

O custo substancial de substituição de bateria está emergindo como uma barreira crítica à satisfação do cliente de longo prazo no segmento de aspiradores sem fio, com pacotes de substituição frequentemente representando 30-40% do preço de compra original. Esta estrutura de custos cria um dilema estratégico para fabricantes: projetar para substituição fácil de bateria melhora o valor vitalício do cliente, mas potencialmente reduz as vendas de unidades de substituição. Marcas com visão de futuro estão respondendo com modelos de negócios inovadores, incluindo serviços de assinatura de bateria e programas de troca que reduzem custos iniciais enquanto criam fluxos de receita recorrente - abordagens que podem reformular a economia da indústria se amplamente adotadas.

Incerteza Macroeconômica Mudando Demanda para Ferramentas de Limpeza Manual

A volatilidade econômica está impulsionando a sensibilidade a preços do consumidor em todas as categorias de eletrodomésticos, com segmentos premium de aspiradores particularmente vulneráveis a recuos de gastos discricionários. Esta tendência é mais pronunciada em mercados emergentes onde flutuações cambiais podem rapidamente alterar a acessibilidade de modelos de aspiradores importados. Algumas marcas líderes estão respondendo introduzindo níveis de produtos "bom o suficiente" que mantêm recursos essenciais enquanto reduzem custos através de designs e processos de fabricação simplificados. Esta abordagem permite que capturem segmentos sensíveis a preços sem diluir o capital de marca premium. A mudança para ferramentas de limpeza manual durante incerteza econômica também cria oportunidades para produtos híbridos que combinam métodos de limpeza tradicionais com automação seletiva, fornecendo aos consumidores conscientes de valor um ponto de entrada à tecnologia avançada de limpeza.

Análise de Segmento

Por Produto: Robótica Acelera Inovação

O segmento vertical respondeu por 55% da participação do mercado de aspiradores de pó residenciais em 2024, refletindo forte desempenho de aspiração e familiaridade da marca. No entanto, a categoria robótica está avançando a uma TCAC de 5,7%, aproveitando inovações como braços mecânicos dobráveis que levantam obstáculos leves antes de aspirar e pernas biônicas que elevam a unidade para transição de tapete. O tamanho do mercado de aspiradores de pó residenciais para unidades robóticas está, portanto, no caminho de fechar a lacuna com verticais até o final da década. Cilíndricos ainda servem habitações de múltiplos andares onde o alcance da mangueira complementa armazenamento compacto, enquanto sistemas centrais mantêm um nicho entre novas construções de luxo onde os custos de instalação se dobram no orçamento de construção.

Híbridos seco-e-úmido ganham atenção em famílias com layouts mistos de piso duro e carpete, provavelmente aumentando o número de aparelhos por casa. Aspiradores tipo tambor mantêm relevância em garagens e oficinas, impulsionados por altos volumes de detritos em vez de poeira diária do piso. O derramamento contínuo de recursos entre categorias desfoca fronteiras: placas de esfregão destacáveis, jatos de água aquecida ou braços mecânicos agora aparecem em segmentos uma vez vistos como distintos. Marcas que gerenciam complexidade de portfólio sem estender excessivamente orçamentos de P&D fortalecem posições competitivas dentro do mercado de aspiradores de pó residenciais.

Nota: Participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Cabo: Mobilidade Reformula Proposições de Valor

Modelos com fio garantiram 55% de participação em 2024, pois atendem sessões de limpeza profunda onde limitações de tempo de funcionamento são inaceitáveis. O tamanho do mercado de aspiradores de pó residenciais para unidades sem fio cresce mais rapidamente, apoiado por baterias mais leves oferecendo até 60 minutos em potência padrão e pacotes de troca rápida para casas maiores. Necessidades de limpeza rápida de derramamentos levam muitas famílias a possuir ambos os formatos, elevando a densidade geral de dispositivos por habitação. Aspiradores de haste de primeira geração sofriam com desvanecimento de aspiração conforme as baterias se esgotavam; a última geração combate isso com saída de potência regulada que permanece constante até o esgotamento.

Fabricantes articulam diferenciação alinhando especificações com frequência de tarefas: sem fio para retoques do meio da semana, com fio para limpeza completa de fim de semana. Acessórios como docks de parede e kits de detalhamento de carro reforçam casos de uso separados, permitindo que marcas vendam receita adicional. Pressões de custo permanecem conforme usuários comparam preços de sem fio que às vezes excedem carros-chefe com fio apesar de ciclos de vida de produto mais curtos. Empresas que fecham a lacuna de durabilidade acelerarão a adoção sem fio e cimentarão lealdade dentro do mercado de aspiradores de pó residenciais.

Por Fonte de Energia: Momentum de Bateria Constrói

Aspiradores elétricos plug-in detiveram 60% da receita de 2024 graças a preços de etiqueta mais baixos e tempo de funcionamento ilimitado. Unidades de bateria registram uma TCAC de 5,0%, respaldada por pesquisa de estado sólido que promete maior densidade e comportamento térmico mais seguro. A participação do mercado de aspiradores de pó residenciais de modelos de bateria continuará subindo conforme os custos dos pacotes caem e a adoção de energia solar residencial aumenta, reduzindo o custo de funcionamento efetivo por carga. OEMs integram modos ecológicos que modulam a velocidade do motor de acordo com o tipo de piso, estendendo o tempo de funcionamento além de uma hora em cenários de poeira leve.

Um campo de batalha chave é o nível de faixa média, onde consumidores pesam conveniência de bateria contra ansiedade de substituição. Formatos de pacote padronizados provavelmente reduzem o medo de obsolescência enquanto permitem compatibilidade cruzada com ecossistemas de cuidados de gramado ou ferramentas elétricas, amplificando valor percebido. Fornecedores que investem em infraestrutura de reciclagem para pacotes gastos podem transformar um requisito de conformidade em um atributo de marca que ressoa com compradores conscientes de sustentabilidade.

Por Canal de Distribuição: Online Perturba Hierarquias de Varejo

Lojas multimarcas entregaram 47% da receita global em 2024, aproveitando sortimentos amplos e disponibilidade instantânea de produtos. Ainda assim, vendas de comércio eletrônico são previstas para crescer 5,5% de TCAC, aumentando sua fatia do tamanho do mercado de aspiradores de pó residenciais a cada ano do período de perspectiva. Plataformas digitais reduzem assimetria de informação, impulsionando convergência de preços mais rápida e incentivando fabricantes a proteger percepção premium através de distribuição controlada ou ofertas de pacote. Boutiques de marca pop-up e centros de experiência permitem testes práticos que apoiam preços de venda médios mais altos.

Rerroteamento da cadeia de suprimentos para cumprimento de envio direto comprime prazos de entrega e estreita margens de canal. À medida que a visibilidade de promoções apenas online aumenta, varejistas tradicionais adotam serviços omnicanal que permitem clientes pedir online e retirar na loja, garantindo tráfego de pedestres. Marcas que adaptam SKUs para cada canal - cores exclusivas ou pacotes de acessórios - evitam choques de preços diretos e mantêm relações saudáveis de canal dentro do mercado de aspiradores de pó residenciais.

Análise de Geografia

Ásia-Pacífico liderou com 46% de participação em 2024 e está projetada para registrar uma TCAC de 5,2% até 2030, impulsionada por urbanização e crescimento de renda. A China fornece escala de manufatura global e uma grande base doméstica, permitindo que marcas locais iterem modelos rapidamente e empurrem relações preço-desempenho agressivas.

A América do Norte ocupa o segundo lugar em receita, caracterizada pela demanda por recursos premium como filtração HEPA e controle por smartphone. Tamanhos de casas na região favorecem verticais de alta capacidade e robôs avançados capazes de mapeamento de nível completo. A Europa segue de perto, com forte ênfase política em eficiência energética e reciclabilidade moldando requisitos de produtos; o Reino Unido se destaca pela alta adoção sem fio e taxa crescente de anexo de ferramentas para pelos de animais.

América do Sul e Oriente Médio e África contribuem com participações menores mas crescentes, cada uma influenciada por condições regionais. O Brasil se beneficia do rápido crescimento habitacional urbano e famílias de dupla renda que valorizam ferramentas que economizam tempo. Nos estados do Golfo, altas rendas disponíveis e ambientes propensos a poeira estimulam demanda por filtração aprimorada e ciclos automatizados de limpeza de filtros. Fabricantes que adaptam filtros para poeira fina e projetam motores tolerantes a altas temperaturas ambientes podem ganhar participação.

Cenário Competitivo

O mercado inclui players como Dyson Ltd., SharkNinja e Electrolux AB, ancorando os segmentos premium e de massa, enquanto desafiantes como Roborock, Dreame e Tineco sobem através de inovação. A estratégia polariza: incumbentes redobram em tecnologia proprietária de motor e ciência de filtração, enquanto novatos focam em navegação IA e braços mecânicos para resolver limpeza de casos extremos. Escrutínio regulatório influencia movimentos, ilustrado pelo acordo Amazon-iRobot bloqueado que reforça a necessidade de caminhos independentes de entrada no mercado.

Marcas emergentes estão ganhando atenção inovando, não reduzindo preços. Um bom exemplo é o Saros Z70 da Roborock. O braço dobrável de cinco eixos do aspirador robô desloca obstáculos leves e alcança longe sob sofás, permitindo que limpe espaços que robôs redondos geralmente perdem.[2]Roborock, "Saros Z70 Product Introduction," roborock.com Este tipo de engenhosidade de hardware resolve pontos de dor cotidianos e ajuda novatos a criar seguidores leais. Reguladores também estão mudando o roteiro competitivo. A Comissão Federal de Comércio dos EUA interrompeu a compra planejada da iRobot pela Amazon depois que a Associação de Tecnologia do Consumidor alertou que o acordo poderia sufocar ideias frescas e limitar a escolha do consumidor.[3]Consumer Technology Association, "FTC Blocks Amazon iRobot Deal," cta.tech Ao manter o campo aberto, a decisão dá aos players especialistas mais espaço para empurrar atualizações de sensores, inteligência artificial e baterias de maior duração.

Colaborações se expandem além do sourcing de componentes para parcerias de dados. Fornecedores de chips trabalham com fabricantes de aparelhos para pré-ajustar módulos de processamento de visão, encurtando ciclos de desenvolvimento. Várias marcas pilotam modelos de assinatura agrupando consumíveis e atualizações de firmware, capturando receita de anuidade e travando clientes. Aqueles capazes de equilibrar excelência de hardware, software e serviços estão melhor posicionados para capturar valor incremental no mercado de aspiradores de pó residenciais.

Líderes da Indústria de Aspiradores de Pó Residenciais

-

Dyson Ltd.

-

iRobot Corp.

-

Ecovacs Robotics

-

SharkNinja

-

Samsung Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Dyson introduziu o PencilVac, uma haste sem fio ultra-fina com um novo motor Hyperdymium voltado para tarefas de limpeza rápida em espaços apertados.

- Março de 2025: A Dreame Technology estreou o aspirador robótico X50 no IT Show 2025, apresentando pernas retráteis biônicas que melhoram a navegação de obstáculos.

- Janeiro de 2025: A Narwal apresentou sua Série Flow e Freo Z10 Ultra na CES 2025; este último recebeu um Prêmio de Inovação CES por operação livre de manutenção e tecnologia avançada de limpeza.

Escopo do Relatório Global do Mercado de Aspiradores de Pó Residenciais

Uma análise completa de antecedentes do Mercado de Aspiradores de Pó Residenciais, que inclui uma avaliação do mercado parental, tendências emergentes por segmentos e mercados regionais, mudanças significativas na dinâmica do mercado e uma visão geral do mercado está coberta no relatório. O Mercado é Segmentado Por Tipo (Vertical, Cilíndrico, Central, Tambor, Seco/Úmido e Robótico), Por Canal de Distribuição (Supermercados/Hipermercados, Lojas Especializadas, Online e Outros), por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório oferece tamanho de mercado e previsão em valor (USD bilhão) para todos os segmentos acima.

| Vertical |

| Cilíndrico |

| Central |

| Tambor |

| Seco e Úmido |

| Robótico |

| Com Fio |

| Sem Fio |

| Alimentado por Bateria |

| Elétrico |

| Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marca |

| Online |

| Outros Canais de Distribuição |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Holanda e Luxemburgo) | |

| NORDICS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa | |

| Ásia Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Resto da Ásia Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Resto do Oriente Médio e África |

| Por Produto | Vertical | |

| Cilíndrico | ||

| Central | ||

| Tambor | ||

| Seco e Úmido | ||

| Robótico | ||

| Por Tipo de Cabo | Com Fio | |

| Sem Fio | ||

| Por Fonte de Energia | Alimentado por Bateria | |

| Elétrico | ||

| Por Canal de Distribuição | Lojas Multimarcas | |

| Pontos de Venda Exclusivos de Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Holanda e Luxemburgo) | ||

| NORDICS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Resto da Europa | ||

| Ásia Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Resto da Ásia Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual é o valor atual do mercado de aspiradores de pó residenciais?

O mercado vale USD 11,75 bilhões em 2025 e está projetado para atingir USD 14,10 bilhões até 2030.

Qual segmento de produto está crescendo mais rapidamente?

Aspiradores robóticos registram a maior TCAC a 5,7% para o período 2025-2030.

Quão grande é a Ásia-Pacífico no mercado de aspiradores de pó residenciais?

A Ásia-Pacífico detém 46% de participação em 2024 e é esperada para crescer a 5,2% de TCAC até 2030.

Por que modelos sem fio estão ganhando popularidade?

Aspiradores sem fio se beneficiam de baterias mais leves e de maior densidade que oferecem mobilidade conveniente sem sacrificar aspiração.

Quais canais estão remodelando estratégias de vendas?

Plataformas online estão crescendo a 5,5% de TCAC, permitindo marcas direto ao consumidor contornar o varejo tradicional e coletar dados de clientes de primeira parte.

Quão importante é a tecnologia de filtração agora?

Filtração grau HEPA está se movendo de premium para mainstream conforme consumidores priorizam qualidade do ar interno, pressionando marcas a atualizar desempenho de filtros em todos os níveis de preço.

Página atualizada pela última vez em: