Tamanho e Participação do Mercado Imobiliário Residencial da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 47.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 58.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Imobiliário Residencial da Indonésia pela Mordor Intelligence

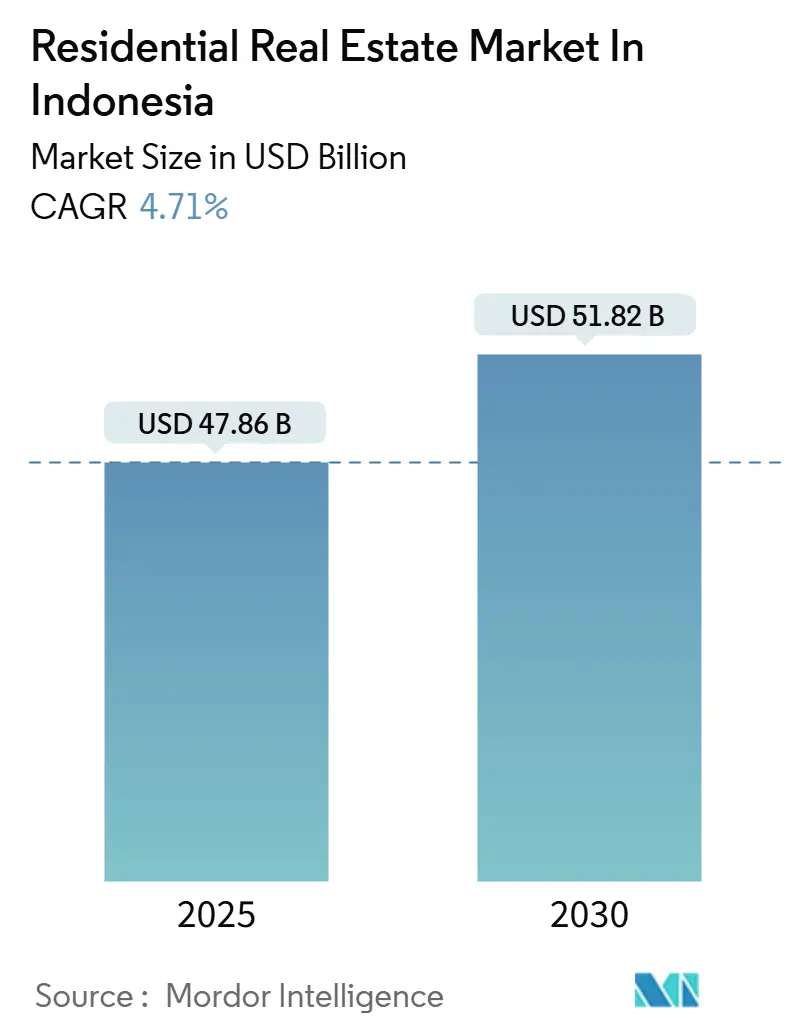

O tamanho do mercado imobiliário residencial da Indonésia está em USD 47,86 bilhões em 2025 e está projetado para subir para USD 51,82 bilhões até 2030, refletindo uma TCAC de 4,71%. A migração urbana constante, a iniciativa governamental de três milhões de casas, e a demanda persistente por habitação própria ancoram as perspectivas de crescimento para o mercado imobiliário da Indonésia. Condomínios suburbanos agora absorvem a maior parte da nova oferta, aliviando o congestionamento do centro da cidade enquanto estimulam a atividade de construção em distritos circundantes. Alívio nas taxas de juros do Bank Indonesia, juntamente com um conjunto crescente de credores de hipoteca fintech licenciados pela OJK, reduziu os custos de aquisição e ampliou o alcance do consumidor. Incorporadores estão realocando capital para projetos orientados ao transporte e condomínios integrados que combinam habitação, varejo e instalações públicas, posicionando-se para capturar a próxima fase de demanda no mercado imobiliário da Indonésia.

Principais Conclusões do Relatório

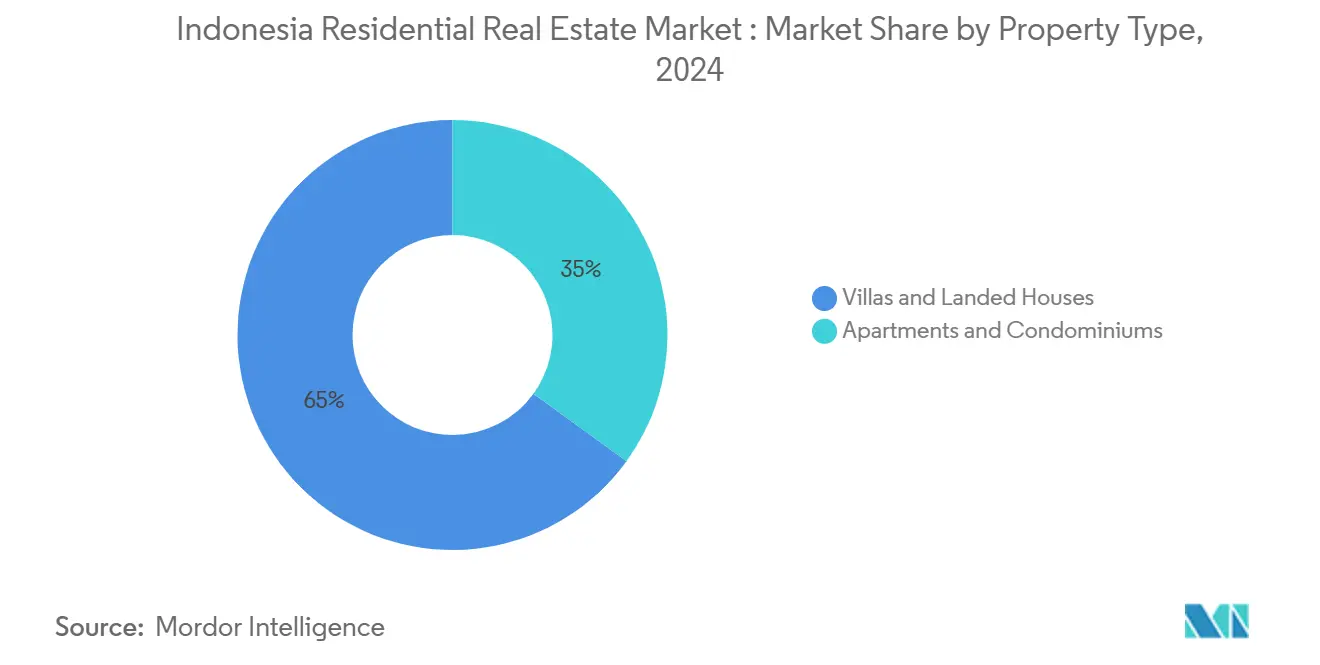

- Por tipo de propriedade, Vilas e Casas Térreas lideraram com 65% de participação na receita em 2024; Apartamentos estão previstos para expandir a uma TCAC de 4,90% até 2030.

- Por faixa de preço, unidades de Médio Mercado representaram 46% do tamanho do mercado imobiliário da Indonésia em 2024, enquanto habitação Acessível está definida para crescer a uma TCAC de 4,85% até 2030.

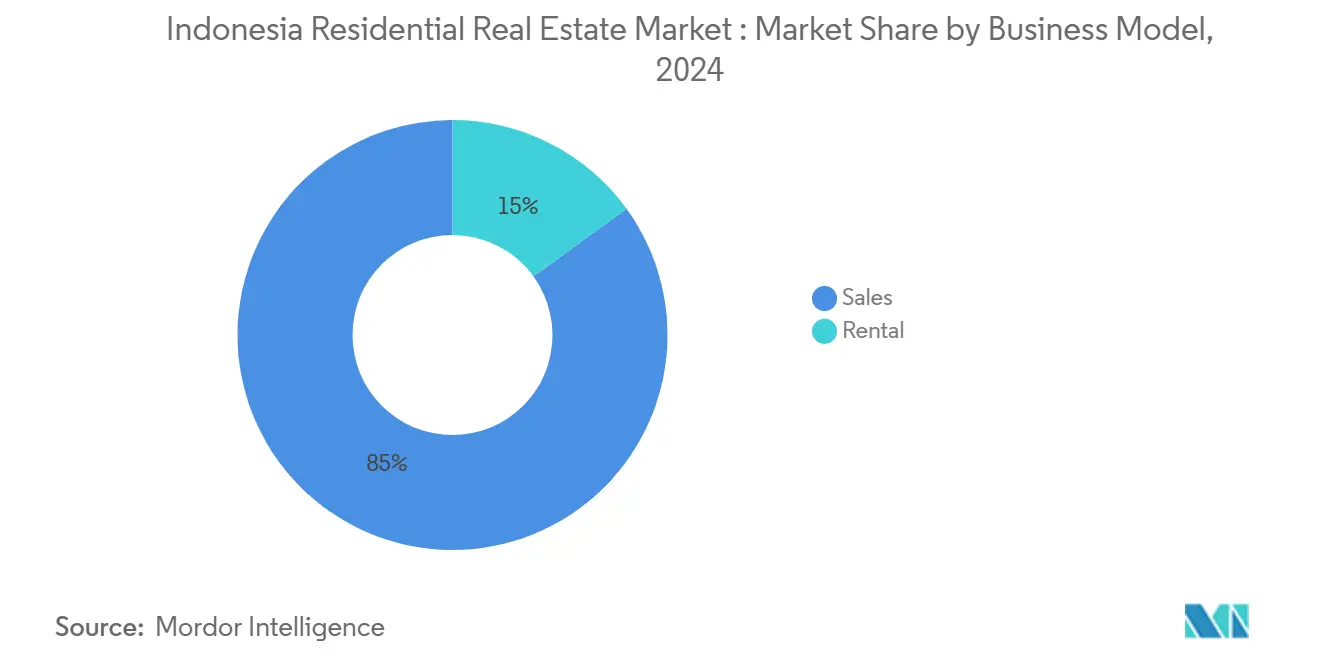

- Por modelo de negócio, Vendas mantiveram 85% das transações de 2024, enquanto o segmento de Aluguel está avançando a uma TCAC de 4,99% até 2030.

- Por região, Java comandou 38% da participação do mercado imobiliário da Indonésia em 2024, e Kalimantan está projetado para registrar a TCAC mais rápida de 5,04% até 2030.

Tendências e Insights do Mercado Imobiliário Residencial da Indonésia

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Planos mestres de condomínios integrados apoiados pelo governo | +1.2% | Java, Sumatra, Sulawesi | Médio prazo (2-4 anos) |

| Expansão de desenvolvimentos orientados ao transporte em Jabodetabek | +0.8% | Área metropolitana da Grande Jakarta | Curto prazo (≤ 2 anos) |

| Isenção de IVA em unidades < IDR 2 bilhões acelerando compras de primeira casa | +0.7% | Nacional, mais alto em Java | Curto prazo (≤ 2 anos) |

| Rápida adoção de plataformas de hipoteca digital aprovadas pela OJK | +0.6% | Nacional, centros urbanos | Curto prazo (≤ 2 anos) |

| Crescente formação de domicílios millennials em corredores industriais | +0.5% | Karawang-Bekasi, Batam | Médio prazo (2-4 anos) |

| Limites relaxados de propriedade estrangeira estimulando demanda de expatriados | +0.4% | Jakarta, Bali, Batam | Médio prazo (2-4 anos) |

| Projetos de condomínios em cidades secundárias diversificando a oferta | +0.3% | Makassar, Batam, Medan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Planos mestres de condomínios integrados apoiados pelo governo em cidades tier-1 e tier-2 ampliando a oferta residencial

O Ministério de Obras Públicas orçou IDR 29,57 trilhões para infraestrutura estratégica em 2025, canalizando recursos para plataformas de condomínios público-privadas que reduzem custos de serviços de terra e fecham um déficit nacional estimado em 9,9 milhões de casas[1]Basuki Hadimuljono, "Alocação de Orçamento de Infraestrutura Estratégica 2025," Ministério de Obras Públicas e Habitação, pu.go.id. Empresas estatais financiam estradas e serviços públicos enquanto incorporadores privados entregam habitação, permitindo economias de escala e absorção mais rápida no mercado imobiliário da Indonésia. Cidades secundárias ganham vantagem particular porque a terra permanece acessível, permitindo que construtoras desenvolvam bairros de renda mista que atendem às metas de habitação social, mas ainda geram margens comerciais. Projetos com planejamento mestre também reforçam a resiliência a desastres e padrões ambientais, que estão sendo adotados como critérios básicos para financiamento bancário. À medida que esses projetos amadurecem, os compradores se beneficiam de comodidades coesas e titulação mais clara, encurtando ciclos de decisão e sustentando crescimento incremental para o mercado imobiliário da Indonésia.

Expansão de desenvolvimentos orientados ao transporte em Jabodetabek impulsionando condomínios de classe média

O MRT Jakarta pretende adicionar aproximadamente 50.000 unidades residenciais ao longo de sua primeira linha, monetizando direitos aéreos e aprofundando áreas de captação de passageiros[2]William Sabandar, "Plano Mestre de Desenvolvimento Orientado ao Transporte MRT Jakarta Linha 1," MRT Jakarta, mrtjakarta.co.id. Condomínios construídos dentro de um raio de 500 metros de novas estações desfrutaram de até 10% de valorização de preços em 2024, confirmando a disposição dos passageiros de pagar prêmios de acesso. Regras de design determinam que pelo menos 30% da área útil seja reservada para habitação, com sub-quotas para diferentes níveis de renda, garantindo distribuição inclusiva. Incorporadores alinham o cronograma do projeto com a construção ferroviária, garantindo pré-vendas mais cedo e mitigando custos de manutenção. As autoridades de transporte começaram a replicar o modelo com a operadora de trem de passageiros PT KAI, indicando que o mercado imobiliário da Indonésia irá cada vez mais gravitar em direção a formatos verticais e conectados ao trilho na próxima década.

Rápida adoção de plataformas de hipoteca digital aprovadas pela OJK

Noventa e sete credores fintech possuíam licenças OJK até outubro de 2024, acelerando aprovações de empréstimos e atraindo compradores de primeira viagem que carecem de contracheques tradicionais ou garantias. Pontuação automatizada de crédito reduz o processamento de semanas para horas, enquanto a digitalização de documentos elimina visitas às agências. Incorporadores integram esses portais diretamente nas galerias de vendas, transacionando entradas no local e acelerando a rotatividade de unidades. Pressões competitivas reduziram os spreads de juros em 20-40 pontos base versus benchmarks bancários, diminuindo os custos totais de empréstimo. À medida que a adoção se amplia, o mercado imobiliário da Indonésia ganha um conjunto mais profundo de usuários finais, particularmente nas cidades secundárias onde a penetração bancária fica abaixo da média nacional.

Crescente formação de domicílios millennials em corredores industriais

Karawang e Bekasi compreendem a maior zona industrial contígua da Indonésia, empregando milhares de trabalhadores qualificados cuja idade mediana está abaixo de 35 anos. A proximidade às fábricas reduz tempos de deslocamento e promove preferências de morar-perto-do-trabalho, alimentando lançamentos de condomínios por incorporadores de primeira linha como Summarecon Agung. Melhorias nas rodovias-mais recentemente o corredor de pedágio Cibitung-Cilincing-aumentam a eficiência logística e elevam salários mínimos, reforçando o poder de compra. Tipologias habitacionais variam de casas térreas de nível inicial a apartamentos de média altura, permitindo que famílias mais jovens progridam na escada imobiliária sem se mudarem para Jakarta. Esta onda demográfica está transformando o que antes eram cidades dormitório em nós urbanos autossuficientes, ampliando o mercado imobiliário da Indonésia além de seu núcleo histórico.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Longos atrasos na titulação de terras e licenciamento PBG | -0.9% | Nacional, agudo em Java e Sumatra | Médio prazo (2-4 anos) |

| Inflação de materiais de construção ligada a preços de cimento e aço impulsionados pelo níquel | -0.7% | Nacional, mais alto em áreas remotas | Curto prazo (≤ 2 anos) |

| Excesso persistente de oferta em apartamentos premium do CBD | -0.5% | CBD Central de Jakarta | Médio prazo (2-4 anos) |

| Risco de inundação costeira limitando desenvolvimento no Norte de Jakarta | -0.3% | Costa norte de Jakarta | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos atrasos na titulação de terras e licenciamento PBG

Apesar da reforma de 2025 que comprime aprovações padrão para apenas quatro horas para unidades subsidiadas, registros cadastrais fragmentados ainda requerem reconciliação manual em muitos distritos. Incorporadores frequentemente mantêm terras por anos antes da construção, imobilizando capital e inflando preços finais. A Agência do Banco de Terras foi criada para agrupar parcelas para habitação social, mas o pessoal limitado desacelera a aquisição, causando incompatibilidade entre metas do programa e entrega no campo. Licenças prolongadas danificam particularmente projetos acessíveis onde as margens são pequenas; quando os cronogramas se estendem, construtoras giram em direção a produtos de alta categoria, reduzindo a elasticidade da oferta e moderando o crescimento do mercado imobiliário da Indonésia.

Inflação de materiais de construção ligada a preços de cimento e aço impulsionados pelo níquel

A proibição da Indonésia às exportações de minério bruto estimulou investimento em fundições domésticas, mas interrompeu cadeias de suprimento regionais para clínquer, vergalhão e insumos relacionados. A capacidade nacional de cimento atingiu 118,1 milhões de toneladas enquanto a utilização permaneceu próxima de 54 por cento, levando a desequilíbrios logísticos que aumentam custos de frete. Reduções de subsídios de diesel adicionam pressão adicional, especialmente para projetos de ilhas remotas que dependem de transporte marítimo. Incorporadores ou absorvem compressão de margem ou repassam custos aos compradores, uma escolha que esfria pré-vendas em segmentos sensíveis ao preço. Essas dificuldades coletivamente reduzem 70 pontos base da TCAC baseline para o mercado imobiliário da Indonésia.

Análise de Segmento

Por Tipo de Propriedade: Demanda por apartamentos ganha ritmo enquanto vilas mantêm dominância

Vilas e Casas Térreas mantiveram 65% da participação do mercado imobiliário da Indonésia em 2024, espelhando preferências culturais por propriedade privada de terra e layouts familiares maiores. No entanto, o subsetor de apartamentos está superando o crescimento geral com uma TCAC de 4,90%, puxado por projetos orientados ao transporte e diminuição da disponibilidade de terras urbanas. Condomínios premium de Jakarta tiveram média de IDR 57,7 milhões por metro quadrado em 2024, ainda mais baixo que benchmarks de Hong Kong ou Singapura, preservando potencial para ganhos de capital. Incorporadores combinam espaços de coworking, jardins de cobertura e serviços de concierge digital para atrair profissionais mais jovens e expatriados, aumentando ocupação e estabilizando rendimentos de aluguel próximos a 8%. Muitos municípios regionais agora condicionam licenças de altura de construção ao cumprimento de construção verde, estimulando adoção de fachadas energeticamente eficientes e sistemas de casa inteligente que diferenciam ainda mais ofertas verticais.

Incentivos de terra voltados à habitação isolada não interromperam o momentum de arranha-céus. O alívio de IVA governamental para unidades abaixo de IDR 5 bilhões reduz custos de entrada e reduz estoque não vendido. A integração de extensões de trem de passageiros em distritos suburbanos corta tempos de viagem ao CBD, tornando blocos de média altura viáveis mesmo além do anel externo de Jakarta. Como resultado, apartamentos estão previstos para elevar o tamanho do mercado imobiliário da Indonésia para vida vertical em 4,90% anualmente até 2030, gradualmente rebalanceando um setor há muito dominado por formatos de nível térreo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Faixa de Preço: Ventos favoráveis de política impulsionam estoque acessível

Habitações de Médio Mercado-precificadas entre IDR 500 milhões e IDR 2 bilhões-capturaram 46% de participação do tamanho do mercado imobiliário da Indonésia em 2024. Renda crescente de colarinhos brancos, juntamente com esquemas flexíveis de entrada de credores fintech, sustentam absorção nesta faixa. Inversamente, habitação Acessível, limitada a IDR 166 milhões em Java e subindo para IDR 240 milhões em Papua, está definida para crescer a uma TCAC de 4,85% à medida que incentivos fiscais se estendem até dezembro de 2025. Compradores desfrutam de isenções de IVA de 100% e isenções de BPHTB que reduzem custos efetivos de aquisição em até 13%, reduzindo o período de poupança necessário para propriedade de casa[3]Sri Mulyani Indrawati, "Regulamento No. 13/2025 sobre Incentivos de IVA para Habitação," Ministério das Finanças, kemenkeu.go.id.

Regras de investimento estrangeiro que estipulam gastos mínimos de IDR 3 bilhões para apartamentos e IDR 5 bilhões para casas térreas naturalmente direcionam compradores no exterior para níveis mais altos, deixando o mercado de massa amplamente doméstico. No entanto, compromissos multibilionários do Catar e dos Emirados Árabes Unidos com empreendimentos de habitação social ampliaram canais de financiamento, permitindo que incorporadores escalem corridas de produção e garantam descontos em volume em materiais. Hipotecas subsidiadas, carregando taxas fixas de 5% e suporte de entrada de até IDR 10 milhões, comprimem ainda mais barreiras de entrada. Coletivamente, esses mecanismos ampliam o funil de compradores de primeira viagem e ancoram expansão de longo prazo no mercado imobiliário da Indonésia.

Por Modelo de Negócio: Aluguéis comandam momentum em meio a estilos de vida em mudança

Transações de vendas representaram 85% dos negócios em 2024, destacando a cultura de propriedade da Indonésia e o papel da propriedade como proteção contra inflação. No entanto, o segmento de Aluguel está projetado para avançar a uma TCAC de 4,99% até 2030 à medida que a mobilidade urbana aumenta e inquilinos corporativos expandem o quadro de funcionários. Rendimentos brutos médios no Sul de Jakarta pairam em torno de 8%, atraindo investidores para formatos de comprar-para-alugar. O Visto de Segunda Residência do governo permite que estrangeiros residam por dez anos com prova de depósitos bancários de USD 128.000, encorajando expatriados a assinar contratos mais longos e estabilizando ocupação para apartamentos com serviços.

Plataformas institucionais estão emergindo para profissionalizar operações de locação, oferecendo manutenção centralizada, portais de pagamento digital e seguros agrupados. Essas eficiências elevam rendimentos líquidos ao reduzir despesas operacionais. Marcas de coliving também estão escalando, direcionando nômades digitais e jovens profissionais que valorizam termos flexíveis sobre metragem quadrada. À medida que o trabalho remoto persiste, cidades secundárias menores como Batam e Makassar testemunham um aumento em aluguéis mobiliados, estendendo demanda além de pontos quentes legados e ampliando o mercado imobiliário da Indonésia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Modo de Venda: Lançamentos primários aceleram com alívio fiscal

Transações secundárias mantiveram 62% de participação em 2024, beneficiando-se de infraestrutura estabelecida e certeza de valor percebida. No entanto, lançamentos primários devem crescer a uma TCAC de 4,95% à medida que incorporadores aceleram construção para se qualificar para isenções temporárias de IVA. Uma unidade nova precificada em IDR 500 milhões desfruta de uma potencial economia de IVA de IDR 71,4 milhões, um gancho de marketing convincente que encurta ciclos de vendas. Bancos e credores fintech pré-aprovam cotas de compradores para projetos selecionados, permitindo reservas sem dinheiro durante eventos de lançamento.

Incorporadores priorizam comodidades-escolas, clínicas e serviços de transporte-para garantir ocupação rapidamente e cumprir marcos governamentais para alocações de habitação social. Estoque pronto sob o programa de subsídio KPR superou 8.400 unidades entre outubro de 2024 e janeiro de 2025, mostrando foco renovado em entrega imediata. Esta aceleração em conclusões está prevista para elevar o tamanho do mercado imobiliário da Indonésia para casas recém-construídas em quase 5% anualmente, gradualmente aproximando a nação de suas metas de déficit habitacional.

Análise Geográfica

Java permaneceu o principal motor de crescimento com 38% da participação do mercado imobiliário da Indonésia em 2024, impulsionado por conexões de transporte maduras e um influxo contínuo de migrantes rurais. A rodovia de pedágio Cimanggis-Cibitung concluída integra a rede do anel externo, cortando tempos de frete e empurrando expansão residencial para distritos satélite. No entanto, inundações crônicas ao longo da costa norte de Jakarta causam perdas econômicas anuais de IDR 2 trilhões, levando planejadores a direcionar novos projetos para o interior. A adoção de habitação conectada ao trilho de Java, liderada pelo MRT Jakarta, exemplifica como a infraestrutura molda a alocação de capital no mercado imobiliário da Indonésia.

A TCAC de 5,04% de Kalimantan até 2030 está ancorada pela construção da capital Nusantara, que mobilizou IDR 51,35 trilhões em investimento do Estágio 1 e gerou um aumento de 18,8% nas vendas regionais de cimento. Metas governamentais pedem 500.000 residentes até 2024, criando necessidade imediata de habitação, escritórios e instalações cívicas. Divisão de financiamento-53,5% fundos estatais e 46,5% parcerias privadas-reduz risco de grandes parcelas e tranquiliza credores. Pioneiros garantem longas concessões de terra, posicionando-se para ganhos compostos à medida que aeroportos de apoio, portos e redes de energia renovável entram em operação.

Sumatra e as ilhas orientais se beneficiam do blueprint RPJMN 2025-2029 priorizando portos, zonas econômicas especiais e clusters de turismo. O Nongsa Digital Park de Batam visa investimento de IDR 39,9 trilhões em 166 hectares, catalisando demanda por projetos de uso misto e espaço logístico de alta especificação. O Equilibrium Centerpoint Park de 150 hectares de Makassar sinaliza ambições similares, introduzindo planejamento urbano estruturado a uma cidade historicamente dependente de expansão orgânica. Esses desenvolvimentos diversificam o mercado imobiliário da Indonésia, distribuindo oportunidade além de Java e incorporando resiliência contra choques localizados.

Cenário Competitivo

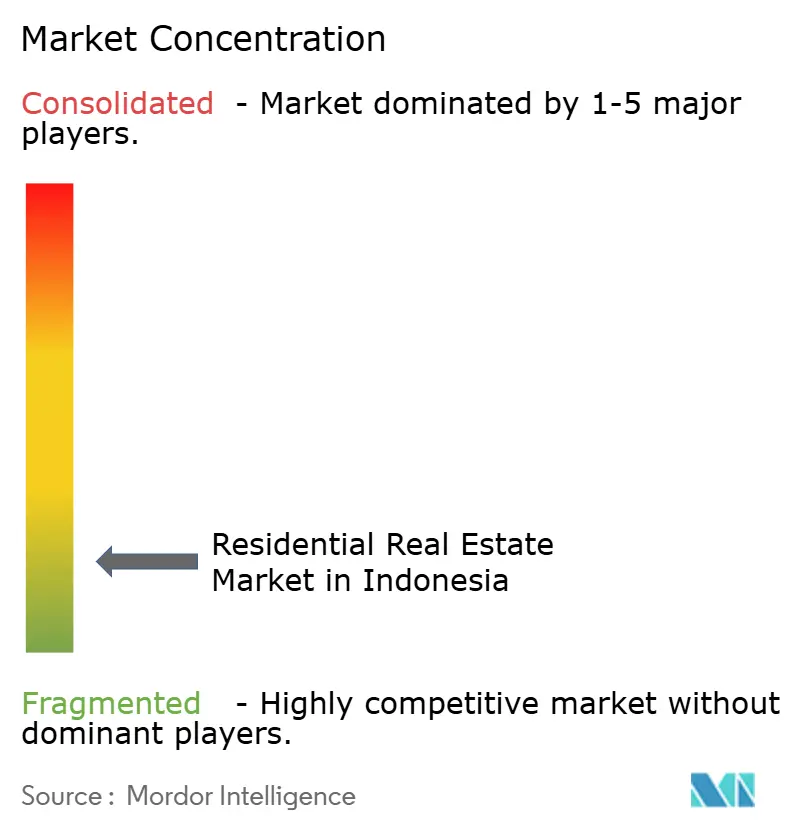

A competição do mercado imobiliário da Indonésia é moderada, com incorporadores de grandes marcas como Ciputra Development, Sinar Mas Land e Agung Podomoro Land aproveitando pipelines de condomínios que vão de Java a Kalimantan. Seus balanços e bancos de terras permitem lançamentos faseados combinados às condições macro, suavizando receita. Construtoras de nível médio concentram-se em jogadas de nicho-resorts de luxo em Bali ou habitação industrial em Karawang-onde conhecimento local compensa desvantagens de escala. Alianças estratégicas entre empresas estatais e operadores privados em projetos orientados ao transporte ilustram uma tendência em direção ao compartilhamento de riscos e gestão integrada de ativos.

Tecnologia está se tornando um diferencial. Incorporadores implementando Modelagem de Informações de Construção e sistemas de tijolos de encaixe de precisão relatam tempos de construção encurtando em 20%, uma vantagem ao perseguir incentivos governamentais vinculados a marcos de entrega. Capital estrangeiro é cada vez mais bem-vindo, destacado por compromissos do Catar e Emirados Árabes Unidos com a iniciativa de habitação social. Esses investidores buscam joint ventures que combinam posses de terra com capacidade de execução comprovada, injetando liquidez fresca no mercado imobiliário da Indonésia.

Alinhamento regulatório é igualmente fundamental. Empresas que incorporam razões de unidades acessíveis, certificações de construção sustentável e requisitos de emprego local em projetos garantem licenças mais rápidas e benefícios fiscais. Inversamente, projetos que contornam restrições de zoneamento, como fases iniciais da recuperação PIK-2, enfrentam resistência comunitária e multas potenciais. Vantagem competitiva, portanto, depende de equilibrar retornos comerciais com aderência a políticas, uma dinâmica provavelmente a se intensificar à medida que autoridades monitoram desempenho ambiental, social e de governança no mercado imobiliário da Indonésia.

Líderes da Indústria Imobiliária Residencial da Indonésia

-

Agung Podomoro Land

-

Lippo Homes

-

Sinar Mas Land

-

Ciputra Group

-

Duta Anggada Realty

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: O Ministério das Finanças da Indonésia estendeu isenções completas de IVA em casas precificadas até IDR 5 bilhões até junho de 2025, seguido por 50% de cobertura até dezembro de 2025.

- Janeiro de 2025: Decreto presidencial eliminou BPHTB, taxas de licença de construção e simplificou titulação para unidades subsidiadas, cortando janelas de aprovação para quatro horas

- Janeiro de 2025: Catar e os Emirados Árabes Unidos prometeram financiamento multibilionário para construir até sete milhões de casas indonésias, visando custos unitários de USD 16.000-20.000.

- Janeiro de 2025: Autoridade da Capital Nusantara começou trabalhos do Estágio 2, mantendo momentum na construção da nova capital.

Escopo do Relatório do Mercado Imobiliário Residencial da Indonésia

Este relatório visa fornecer uma análise detalhada do mercado imobiliário residencial indonésio. Ele foca na dinâmica de mercado, tendências tecnológicas, insights, iniciativas governamentais tomadas no setor imobiliário residencial, e o impacto da COVID-19 no mercado. Também analisa os principais players presentes no mercado e o cenário competitivo no mercado imobiliário residencial indonésio. O Mercado Imobiliário Residencial na Indonésia está Segmentado por Tipo (Condomínios e Apartamentos, Vilas e casas térreas), Principais Cidades (Jakarta, Grande Surabaya, Semarang e Resto da Indonésia). O relatório oferece tamanho de mercado e previsões para o Mercado Imobiliário Residencial da Indonésia em valor (USD Bilhões) para todos os segmentos acima.

| Apartamentos e Condomínios |

| Vilas e Casas Térreas |

| Acessível |

| Médio Mercado |

| Luxo |

| Primário (Nova Construção) |

| Secundário (Revenda de Casa Existente) |

| Vendas |

| Aluguel |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Resto da Indonésia |

| Por Tipo de Propriedade | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Por Faixa de Preço | Acessível |

| Médio Mercado | |

| Luxo | |

| Por Modo de Venda | Primário (Nova Construção) |

| Secundário (Revenda de Casa Existente) | |

| Por Modelo de Negócio | Vendas |

| Aluguel | |

| Por Região | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Resto da Indonésia |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário da Indonésia?

O tamanho do mercado imobiliário da Indonésia está em USD 47,86 bilhões em 2025 e deve atingir USD 51,82 bilhões até 2030.

Qual região está crescendo mais rapidamente no setor imobiliário indonésio

Kalimantan está previsto para crescer a uma TCAC de 5,04% até 2030, impulsionado pelo projeto da nova capital Nusantara.

Como os incentivos governamentais afetam os compradores de casas?

Isenções completas de IVA em casas de até IDR 5 bilhões e remoção de BPHTB cortam custos de compra em percentuais de dois dígitos, acelerando compras de primeira casa.

Por que os aluguéis estão ganhando popularidade?

Crescente mobilidade urbana, demanda de expatriados e plataformas profissionais de locação estão impulsionando o segmento de aluguel a uma TCAC de 4,99%.

Página atualizada pela última vez em: