Tamanho e Participação do Mercado de Tratamento da Síndrome do Ovário Policístico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tratamento da Síndrome do Ovário Policístico pela Mordor Intelligence

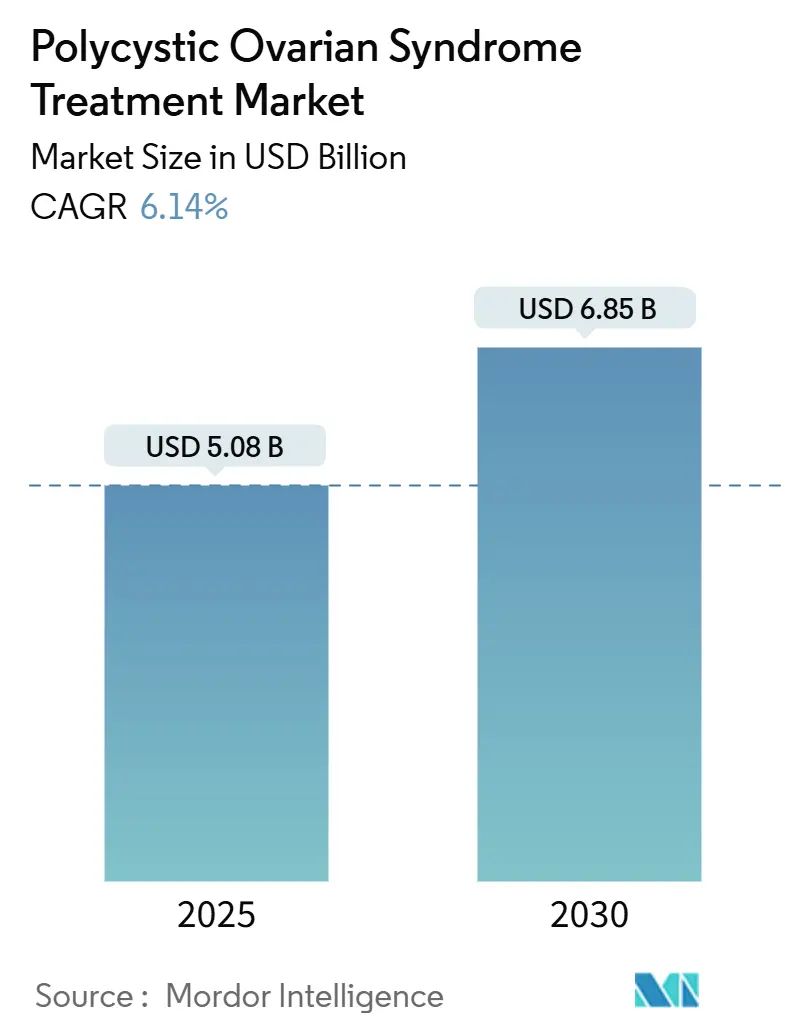

O tamanho do mercado de tratamento da síndrome do ovário policístico situou-se em USD 5,08 bilhões em 2025 e está em rota para alcançar USD 6,85 bilhões até 2030, registando uma TCAC constante de 6,14% ao longo do horizonte de previsão. A adoção de terapias baseadas em evidência que abordam tanto aberrações endócrinas quanto metabólicas está acelerando, apoiada por triagem mais ampla, cuidados orientados por diretrizes e reconhecimento de pagadores das economias de custos a longo prazo. Os clínicos estão gradualmente mudando da supressão de sintomas para modificação abrangente de risco metabólico, com agonistas do receptor GLP-1 liderando formulários após ensaios diretos mostrarem maiores reduções de peso, insulina e andrógenos do que regimes legados de metformina[1]S. Zhang et al., "GLP-1 Receptor Agonists for PCOS: A Double-Blind, Randomized Trial," Nature Co. Dosagem de precisão, acompanhamento digital em expansão e advocacia mais forte do paciente estão ampliando o acesso em ambientes de renda média, enquanto centros hospitalares integram equipas multidisciplinares que agrupam endocrinologia, dermatologia e serviços de fertilidade numa única consulta. Do lado da oferta, parcerias entre grandes farmacêuticas e biotecnologias ágeis encurtam cronogramas de desenvolvimento para moduladores tecido-específicos, enquanto registos do mundo real fornecem aos reguladores os endpoints de segurança necessários para desbloquear rotulagem formal.

Principais Conclusões do Relatório

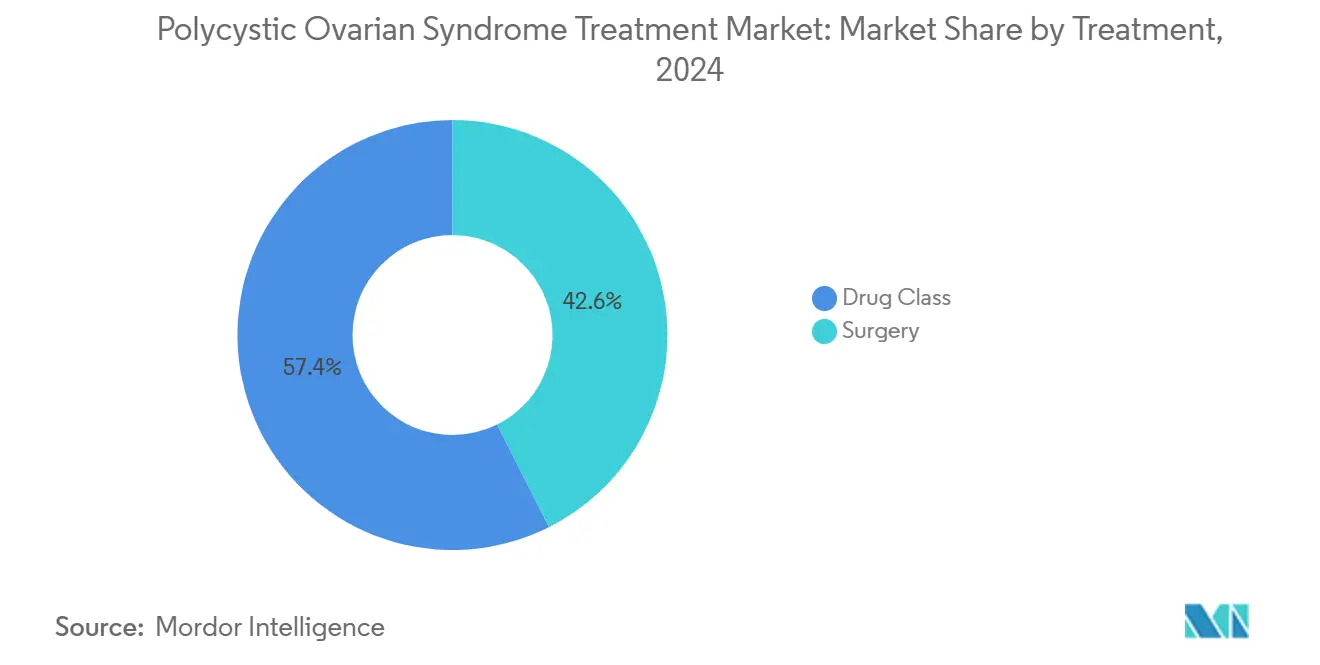

- Por modalidade de tratamento, as classes de medicamentos representaram 57,45% da participação do mercado de Tratamento da Síndrome do Ovário Policístico em 2024; as intervenções cirúrgicas estão projetadas para registar a TCAC mais rápida de 8,54% até 2030.

- Por necessidade do paciente, a gestão da fertilidade comandou 55,34% da participação do tamanho do mercado de Tratamento da Síndrome do Ovário Policístico em 2024, enquanto o alívio cosmético e de hiperandrogenismo está expandindo a uma TCAC de 8,83% até 2030.

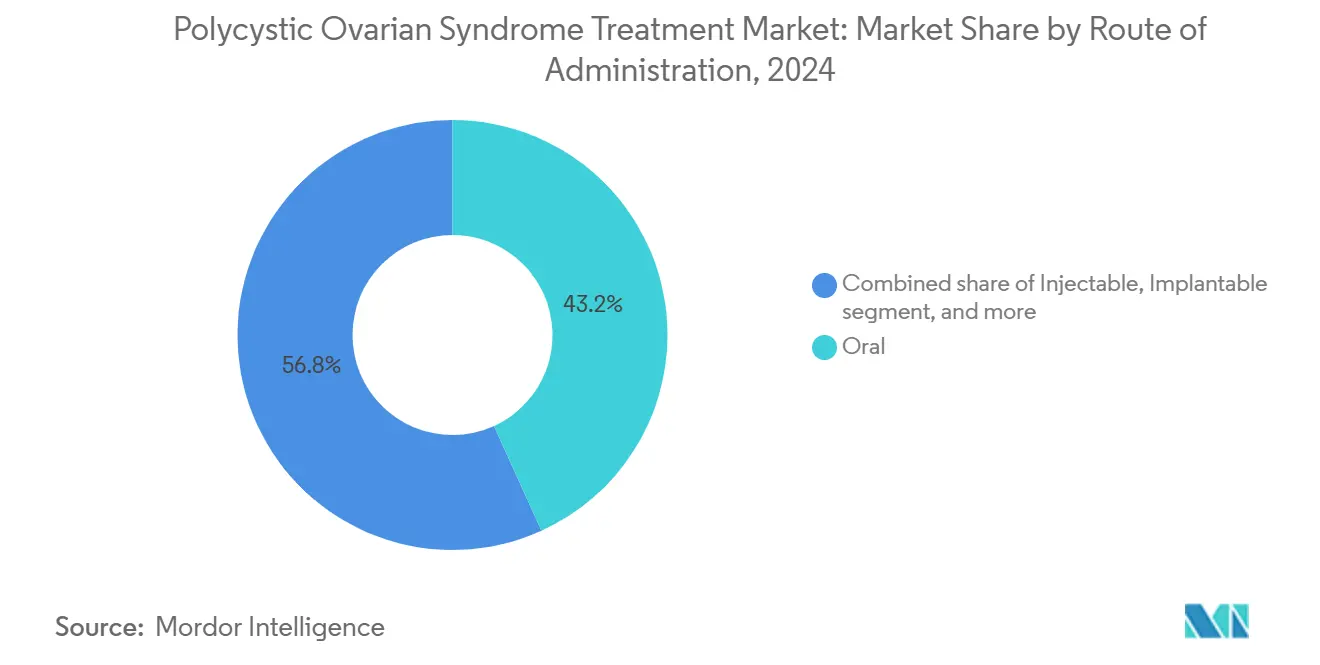

- Por via de administração, as formulações orais detiveram 43,24% da participação do tamanho do mercado de Tratamento da Síndrome do Ovário Policístico em 2024, enquanto os injetáveis estão subindo a uma TCAC de 9,45% com base na adoção do GLP-1.

- Por canal de distribuição, as farmácias hospitalares forneceram 49,64% das terapias em 2024; os canais online e diretos ao consumidor estão crescendo a uma TCAC de 9,23% à medida que as clínicas virtuais de saúde da mulher se expandem.

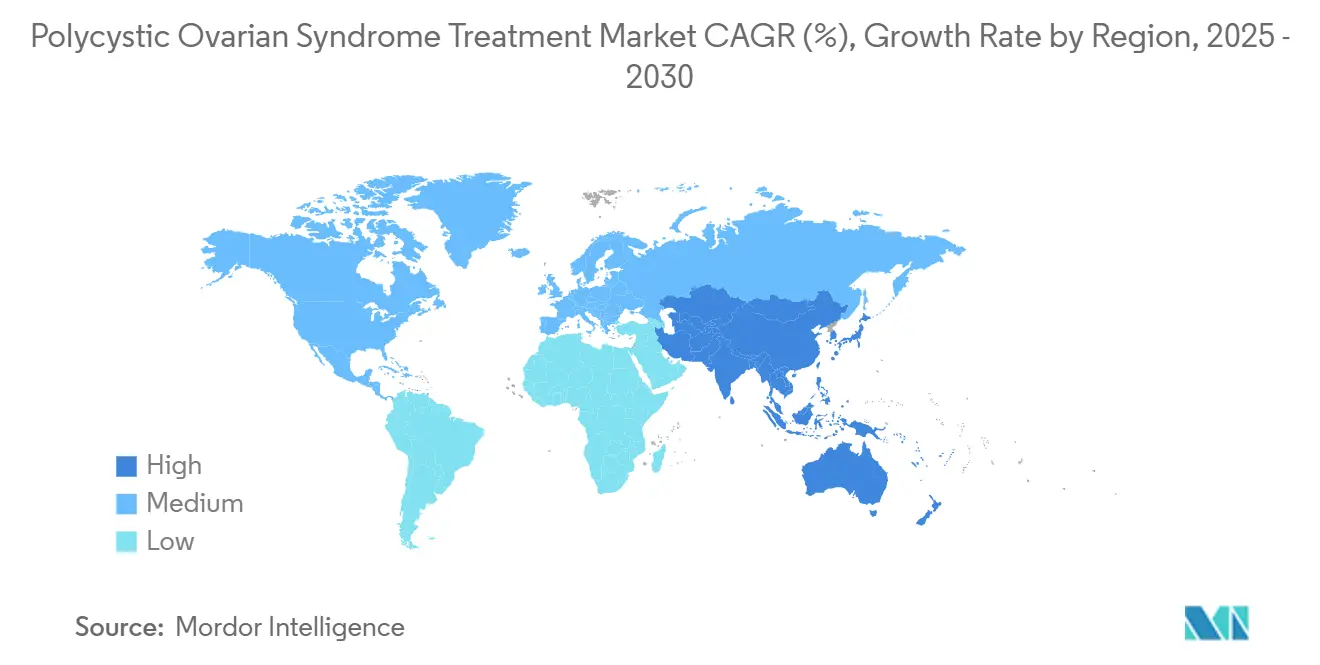

- Por geografia, a América do Norte liderou com 42,45% de participação de mercado em 2024, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com TCAC de 7,56% até 2030.

Tendências e Insights do Mercado Global de Tratamento da Síndrome do Ovário Policístico

Análise do Impacto dos Direcionadores

| Direcionador | % de Impacto na Previsão TCAC | Relevância Geográfica | Cronologia de Impacto |

|---|---|---|---|

| Crescente fardo global da SOP | +1.8% | Global; mais elevado na Ásia-Pacífico e MENA | Longo prazo (≥ 4 anos) |

| Crescente adoção de contraceptivos hormonais | +1.2% | América do Norte e UE; expandindo em mercados emergentes | Médio prazo (2-4 anos) |

| Crescente foco na saúde metabólica das mulheres | +1.5% | Global; liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão de serviços de fertilidade e clínicas de reprodução assistida | +0.9% | Global; crescimento rápido na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços no desenvolvimento de medicamentos endócrinos e metabólicos | +1.1% | Concentrado nos EUA, UE, Japão | Longo prazo (≥ 4 anos) |

| Programas de consciencialização e triagem liderados pelo governo | +0.7% | Principalmente mercados desenvolvidos, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Fardo Global da Síndrome do Ovário Policístico

Novos estudos epidemiológicos reportam prevalência tão alta quanto 17,40% entre mulheres urbanas com idades entre 18-35, muito acima das estimativas globais anteriores de 8-13%. A atualização do Global Burden of Disease 2021 registou um aumento de 89% nos casos diagnosticados entre 1990 e 2021, com anos de vida ajustados por incapacidade aumentando 87%[2]J. Smith et al., "Metabolic Burden of PCOS 1990-2021," Frontiers in Public Health, frontiersin.org. Os prestadores agora fazem triagem rotineira de adolescentes que apresentam obesidade ou ciclos irregulares, capturando fenótipos mais suaves que antes não eram registados. O arrastar económico já não se limita a tratamentos de infertilidade; diabetes posterior, eventos cardiovasculares e produtividade perdida colocam tensão crescente nos orçamentos de saúde. Como resultado, ministérios da saúde na Índia, Arábia Saudita e Filipinas estão incorporando módulos de SOP em programas nacionais de doenças não transmissíveis, ancorando demanda a longo prazo por soluções integradas.

Crescente Foco na Saúde Metabólica das Mulheres

A resistência à insulina aflige pelo menos metade de todas as pacientes com SOP, provocando uma mudança de objetivos puramente reprodutivos para salvaguarda cardiometabólica a longo prazo. Semaglutida 2,4 mg produziu 12,3% de perda média de peso versus 5,7% com metformina num estudo direto de 48 semanas, enquanto também reduziu testosterona livre em 34%. Agonistas de incretina três-em-um que estimulam vias GLP-1, GIP e glucagon estão na Fase II, prometendo efeitos aditivos na gordura visceral e recuperação ovulatória. Pagadores na Alemanha e Austrália recentemente classificaram a SOP como um estado de pré-diabetes de alto risco, aprovando farmacoterapia metabólica mais precoce.

Expansão de Serviços de Fertilidade e Clínicas de Reprodução Assistida

Aproximadamente 80% da infertilidade anovulatória deriva da SOP, estimulando cadeias de clínicas a lançar pacotes de tratamento especializados em SOP que combinam endocrinologia interna, aconselhamento nutricional e tecnologias reprodutivas. Fundos de capital privado fecharam mais de 20 aquisições de centros em 2024, apostando na demanda crescente e fluxos de caixa resistentes à recessão. Algoritmos de inteligência artificial que preveem resposta ovariana dão às clínicas um diferenciador; Kindbody reporta um aumento de 14% nas taxas cumulativas de nascidos vivos após implementar seu protocolo de SOP nas localizações dos EUA. Esses ambientes ricos em dados geram biobancos anonimizados que desenvolvedores de medicamentos estão agora minerando para correlações genótipo-fenótipo.

Avanços no Desenvolvimento de Medicamentos Endócrinos e Metabólicos

A atividade do pipeline aumentou após a FDA publicar orientações preliminares delineando endpoints substitutos-como taxa de ovulação e HOMA-IR-para aprovação acelerada. A aliança de EUR 330 milhões da Bayer com a Evotec visa vias de foliculogênese, enquanto a AbbVie está movendo um degradador seletivo de receptor de andrógeno para Fase I. Start-ups apoiadas por capital de risco estão focando em miméticos de adiponectina e moduladores de kisspeptina que prometem benefícios multi-sistema.

Análise do Impacto das Restrições

| Análise do Impacto das Restrições | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronologia de Impacto |

|---|---|---|---|

| Falta de terapêuticos aprovados pela FDA específicos para SOP | -1.4% | EUA, UE, Japão | Longo prazo (≥ 4 anos) |

| Preocupações de segurança com terapia hormonal a longo prazo | -0.8% | Global; mais pronunciado em países de alta renda | Médio prazo (2-4 anos) |

| Altos custos diretos para tratamentos de infertilidade | -1.0% | Mercados emergentes e de renda média | Médio prazo (2-4 anos) |

| Acesso limitado a cuidados especializados em mercados emergentes | -0.9% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Terapêuticos Aprovados pela FDA Específicos para SOP

Sem nenhum medicamento formalmente rotulado para SOP, os clínicos dependem de indicações para diabetes, contraceptivos e perda de peso, estabelecendo obstáculos incómodos de autorização prévia: 83% das pacientes dos EUA confrontam pelo menos uma rejeição antes de receber terapia GLP-1. O desenho do ensaio é complicado por fenótipos heterogéneos, tornando o acordo sobre endpoints compostos lento. Embora as orientações preliminares recentes da FDA forneçam clareza, aprovações completas permanecem vários anos distantes, alongando ciclos de comercialização e temperando captura de receita a curto prazo.

Preocupações de Segurança com Terapia Hormonal a Longo Prazo

O risco cardiometabólico já é alto na SOP, então a exposição vitalícia a contraceptivos à base de estrogénio convida debate sobre potencial de trombose e AVC. Agonistas GLP-1 acrescentam uma camada de vigilância, com hiperplasia de células-c da tiroide sinalizada em modelos pré-clínicos MedicalNewsToday. O monitoramento elevado inflaciona custos de cuidados e pode desencorajar mulheres mais jovens da iniciação precoce, retardando a adoção de opções de outra forma efetivas.

Análise de Segmentos

Por Tratamento: Classes de Medicamentos Mantêm Primazia Enquanto Dispositivos Ganham Velocidade

Medicamentos capturaram 57,45% do mercado de Tratamento da Síndrome do Ovário Policístico em 2024, ancorando receita através de altas taxas de renovação de prescrição e familiaridade ampla de seguros. Contraceptivos orais combinados, metformina e a primeira onda de GLP-1s dominam formulários, com inibidores seletivos de recaptação de serotonina abordando ansiedade e depressão comórbidas em 68% das pacientes. A diversidade do pipeline está se alargando à medida que biotecnologias testam degradadores de receptores de andrógenos e moduladores de células da granulosa. A intensidade competitiva deve aumentar uma vez que tri-agonistas de incretina de próxima geração, agora na Fase II, publiquem endpoints de ovulação.

Intervenções cirúrgicas e baseadas em dispositivos estão expandindo a uma TCAC de 8,54%, embora a partir de uma base menor, impulsionadas por perfuração ovariana minimamente invasiva e plataformas emergentes de ablação eletrotérmica[3]University of Oklahoma, "REBALANCE Trial Protocol," ouhsc.edu. O estudo REBALANCE investiga o dispositivo baseado em cateter da May Health, que aplica rajadas de radiofrequência sub-segundo sob orientação ultrassónica, potencialmente reduzindo risco de aderência versus laparoscopia. Se os dados de ovulação de 12 meses se mantiverem, os pagadores podem reposicionar a terapia de dispositivo à frente de ciclos farmacológicos de repetição custosos em coortes resistentes a clomifeno, remodelando hierarquias de reembolso.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Necessidade do Paciente: Fertilidade Domina, Preocupações Cosméticas Aumentam

A gestão da fertilidade comandou 55,34% dos gastos do paciente em 2024, refletindo a alta participação da infertilidade anovulatória atribuível à SOP e forte demanda por agentes de indução de ovulação e serviços de reprodução assistida. Taxas de nascidos vivos superam 60% em mulheres abaixo de 35 anos quando protocolos de estimulação individualizados incorporam sensibilizadores de insulina e suporte lúteo cronometrado precisamente. Clínicas agora comercializam pacotes integrados que tecem endocrinologia, nutrição e serviços de embriões, alongando receita por paciente.

A demanda por alívio cosmético e de hiperandrogenismo-cobrindo hirsutismo, acne, alopecia-classifica-se em segundo lugar e crescerá mais rapidamente a 8,83% TCAC. Resultados reportados por pacientes revelam angústia sustentada mesmo em fenótipos normo-ovulatórios, estimulando adoção de anti-andrógenos tópicos, sistemas de laser diodo de cabelo e teleconsultas dermatológicas. Plataformas de saúde digital incorporam rastreamento de fotos e painéis hormonais, dando aos usuários indicadores de progresso mensuráveis e impulsionando retenção de subscrição além de janelas centradas na fertilidade.

Por Via de Administração: Conveniência Oral vs. Potência Injetável

Formulações orais retiveram 43,24% da participação do tamanho do mercado de Tratamento da Síndrome do Ovário Policístico em 2024 com base na metformina genérica, pílulas combinadas estrogénio-progestina e misturas emergentes de inositol que registaram melhorias estatisticamente significativas na regularidade menstrual durante a Fase III. Comprimidos de liberação prolongada reduziram taxas de abandono gastrointestinal, prolongando persistência.

Injetáveis são o escalador mais rápido a 9,45% TCAC até 2030. Semaglutida semanal e tirzepatida oferecem reduções substanciais de peso e andrógenos, enquanto formulações de depósito estendem dosagem para quatro semanas, abordando hesitações de conformidade. Pesquisa em implantes subdérmicos e adesivos de micro-agulhas visa casar conveniência oral com biodisponibilidade parenteral, sugerindo pressão futura no domínio do comprimido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Caminhos Digitais se Alargam

Farmácias hospitalares distribuíram 49,64% das terapias em 2024, justificado pela complexidade da condição e necessidade de teste metabólico de linha de base antes da iniciação AllaraHealth. Farmacêuticos no local titram dosagens através de contraceptivos, sensibilizadores de insulina e complementos psiquiátricos, reduzindo chamadas de eventos adversos. Centros académicos também hospedam a maioria dos procedimentos baseados em dispositivos, reforçando domínio hospitalar.

Farmácias online e portais diretos ao consumidor estão subindo a 9,23% TCAC. A plataforma verticalmente integrada da Allara Health agrupa teleconsulta, laboratórios e envio de medicamentos no mesmo dia; 75% dos usuários reportaram alívio de sintomas dentro de 30 dias. Cadeias nacionais integram e-prescrições em aplicações de fidelidade, cortando participação de balcões de varejo à medida que legislação em estados como Illinois permite que farmacêuticos forneçam contraceptivos autonomamente.

Análise Geográfica

A América do Norte liderou com 42,45% de participação em 2024, impulsionada por cobertura ampla de seguros para exames diagnósticos, infraestrutura de fertilidade madura e atividade extensiva de ensaios clínicos. Os Estados Unidos representaram mais de 80% da receita regional, embora obstáculos de autorização prévia atrasem inícios de GLP-1 por uma mediana de 37 dias. A aprovação recente do Canadá de fezolinetanto para sintomas vasomotores sinaliza um regulador receptivo a endpoints menopáusicos e metabólicos, estabelecendo precedente para futuras aplicações de rótulo de SOP.

A Ásia-Pacífico é o território de crescimento mais rápido a 7,56% TCAC, apoiado por maior prevalência urbana, renda disponível crescente e grande demanda de fertilidade não atendida. Estudos metropolitanos indianos documentam 17,40% de prevalência em mulheres com idades entre 20-29, estimulando centros federais de saúde a adotar triagem universal de SOP durante consultas pré-natais. A harmonização regulatória sob o Grupo de Trabalho de Produtos Farmacêuticos da ASEAN facilita lançamentos de medicamentos transfronteiriços, enquanto o relaxamento da China da política de três filhos expande inscrições de serviços reprodutivos.

A Europa entrega ganhos constantes de dígito médio graças à cobertura universal de saúde e redes robustas de especialistas. Estruturas nacionais reembolsam cada vez mais intervenções metabólicas mais cedo no curso da doença, com seguradoras estatutárias da Alemanha adicionando semaglutida à lista de benefícios de obesidade para SOP em 2025. Dados do mundo real de registos escandinavos alimentam autoridades de segurança, acelerando atualizações de rótulos para terapias combinadas.

O Oriente Médio e África exibem picos agudos de prevalência-taxas ajustadas por idade aumentaram 37,9% entre 1990 e 2019-ainda assim a adoção terapêutica permanece limitada por reembolso fragmentado e escassez de especialistas. Programas piloto de tele-endocrinologia na Arábia Saudita reduzem tempos de viagem em 60%, indicando que cuidados digitais podem superar escassezes de instalações. A consciencialização sul-americana está subindo: sociedades cardiovasculares brasileiras agora classificam SOP como um potenciador de risco, provocando reembolso de painel lipídico e triagem metabólica.

Panorama Competitivo

O mercado de tratamento da síndrome do ovário policístico permanece altamente fragmentado, refletindo a ausência de aprovações específicas da doença e a dependência em prescrições off-label multi-classe. Nenhum fabricante detém participação global de dígito duplo, concedendo espaço para inovadores de capitalização média esculpirem nichos com moduladores seletivos de receptores ou indução de ovulação assistida por dispositivos. A aliança da Bayer com a Evotec destaca apetite de grande farmacêutica por biologia validada, emparelhando a plataforma iPSC da Evotec com o músculo de comercialização da Bayer num bilhete de EUR 330 milhões.

Entrantes digitais-primeiro estão remodelando vias de cuidados. A Série B da Allara Health traz financiamento cumulativo para USD 38,5 milhões, financiando equipes nacionais de tele-endocrinologia-dermatologia que poderiam eventualmente negociar descontos de formulário diretamente com fabricantes. Motores diagnósticos alimentados por IA alcançam 80-90% de precisão em modelos de regressão logística e CNN testados em 15.000 imagens de ultrassom, mantendo promessa para triagem simplificada em clínicas com recursos limitados.

Empresas de dispositivos também cortejam atenção. A Série B de USD 25 milhões da May Health financia ensaios fundamentais para seu cateter de rebalanceamento ovariano, enquanto a Provation Life garantiu patentes dos EUA para um suplemento baseado em inositol com crómio de liberação lenta destinado a melhorar sensibilidade à insulina. A consolidação em serviços de fertilidade amplifica poder do comprador; o operador dos EUA Kindbody alavanca suas 2,7 milhões de vidas cobertas para negociar descontos de medicamentos, uma ameaça emergente para farmácias especializadas independentes.

Líderes da Indústria de Tratamento da Síndrome do Ovário Policístico

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Limited

-

Novartis International AG

-

Takeda Pharmaceutical Company Limited

-

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Allara Health fechou uma Série B de USD 26 milhões para expandir sua plataforma virtual de cuidados de SOP e hormonais através dos Estados Unidos.

- Dezembro de 2024: A Universidade de Oklahoma iniciou o estudo REBALANCE avaliando o dispositivo de rebalanceamento ovariano eletrotérmico da May Health para indução de ovulação em SOP resistente a clomifeno.

- Outubro de 2024: Provation Life recebeu patentes dos EUA cobrindo sua formulação Inositol Plus direcionada à gestão de resistência à insulina em SOP.

- Fevereiro de 2024: Cosette Pharmaceuticals adquiriu Mayne Pharma por USD 430 milhões, aumentando sua franquia de saúde da mulher com várias marcas contraceptivas relevantes para SOP

Escopo do Relatório Global do Mercado de Tratamento da Síndrome do Ovário Policístico

Os medicamentos para tratar SOP estão majoritariamente relacionados ao tratamento sintomático da doença, e oportunidades substanciais residem para empresas biofarmacêuticas investirem nesta desordem ginecológica. O mercado de tratamento da síndrome do ovário policístico é segmentado por tratamento (classe de medicamentos: contraceptivos, agente sensibilizador de insulina, antidepressivo, anti-obesidade, outros, e cirurgias: ressecção cuneiforme ovariana, perfuração ovariana laparoscópica, outras cirurgias) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente. O relatório oferece o valor (em milhões USD) para os segmentos acima.

| Classe de Medicamentos | Contraceptivos Hormonais |

| Agentes Sensibilizadores de Insulina | |

| Antidepressivos | |

| Agentes Anti-Obesidade | |

| Outras Classes de Medicamentos | |

| Cirurgia | Ressecção Cuneiforme Ovariana |

| Perfuração Ovariana Laparoscópica | |

| Outras Cirurgias |

| Gestão da Fertilidade |

| Gestão Metabólica / de Peso |

| Alívio Cosmético / de Hiperandrogenismo |

| Oral |

| Injetável |

| Implantável |

| Transdérmico |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online & Plataformas DTC |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio & África | CCG |

| África do Sul | |

| Resto do Oriente Médio & África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tratamento | Classe de Medicamentos | Contraceptivos Hormonais |

| Agentes Sensibilizadores de Insulina | ||

| Antidepressivos | ||

| Agentes Anti-Obesidade | ||

| Outras Classes de Medicamentos | ||

| Cirurgia | Ressecção Cuneiforme Ovariana | |

| Perfuração Ovariana Laparoscópica | ||

| Outras Cirurgias | ||

| Por Necessidade do Paciente | Gestão da Fertilidade | |

| Gestão Metabólica / de Peso | ||

| Alívio Cosmético / de Hiperandrogenismo | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Implantável | ||

| Transdérmico | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online & Plataformas DTC | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio & África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio & África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho projetado do mercado de Tratamento da Síndrome do Ovário Policístico até 2030?

O mercado de Tratamento da Síndrome do Ovário Policístico está previsto para alcançar USD 6,85 bilhões até 2030 a uma TCAC de 6,14%.

Qual modalidade de tratamento atualmente lidera o mercado de Tratamento da Síndrome do Ovário Policístico?

Classes de medicamentos lideram com 57,45% de participação em 2024, impulsionadas por contraceptivos hormonais, metformina e crescente adoção de GLP-1.

Por que os agonistas do receptor GLP-1 estão ganhando tração na gestão de SOP?

Agonistas do receptor GLP-1 entregam reduções superiores de peso e andrógenos versus metformina, apoiando um modelo de cuidados metabólicos-primeiro.

Qual região se espera que cresça mais rapidamente, e por quê?

A Ásia-Pacífico expandirá a 7,56% TCAC devido à alta prevalência urbana, aumento da renda disponível e acesso em expansão a serviços especializados de fertilidade.

Quão fragmentado é o panorama competitivo?

Nenhuma empresa comanda participação de dígito duplo; a ausência de medicamentos específicos para SOP aprovados pela FDA mantém o campo aberto tanto para colaborações de grande capitalização quanto inovadores apoiados por capital de risco.

Página atualizada pela última vez em: