Tamanho do mercado de embalagens na China

| Período de Estudo | 2019 - 2029 |

| Ano Base Para Estimativa | 2023 |

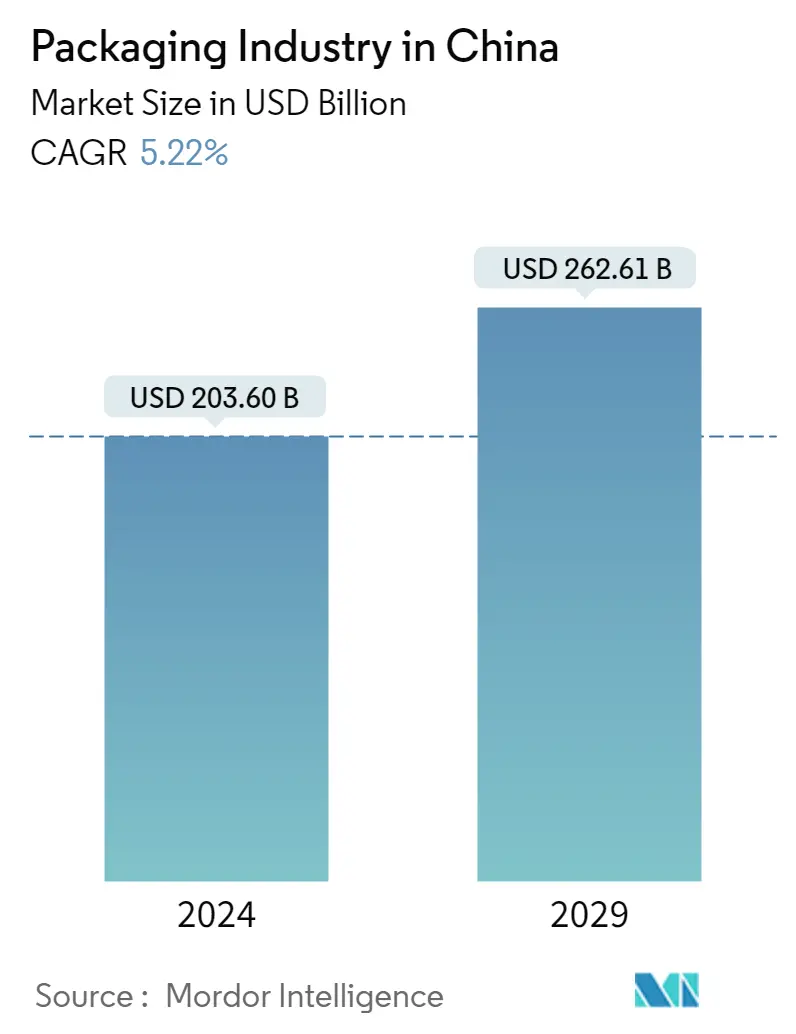

| Tamanho do mercado (2024) | USD 203.60 bilhões de dólares |

| Tamanho do mercado (2029) | USD 262.61 bilhões de dólares |

| CAGR(2024 - 2029) | 5.22 % |

| Concentração de Mercado | Alto |

Jogadores principais

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise do mercado de embalagens na China

O tamanho do mercado da indústria de embalagens na China é estimado em US$ 203,60 bilhões em 2024, e deverá atingir US$ 262,61 bilhões até 2029, crescendo a um CAGR de 5,22% durante o período de previsão (2024-2029).

O crescente rendimento per capita e as mudanças climáticas e demográficas sociais são alguns dos factores que influenciam grandemente a indústria de embalagens chinesa. Essas mudanças despertaram a necessidade de novos materiais, métodos e formatos de embalagem.

- A indústria de embalagens na China é fortemente influenciada pelas mudanças demográficas e por factores sociais, como a crescente urbanização, o envelhecimento da população e a classe média em ascensão e as suas aspirações crescentes. Esses fatores impulsionariam a necessidade de novas embalagens em diferentes tamanhos, materiais e formatos. A rápida urbanização impulsionou a procura de alimentos embalados no país, aumentando assim o mercado de produtos embalados.

- O crescimento da indústria de embalagens na China é impulsionado principalmente pelo desenvolvimento económico dinâmico, pela aceleração da urbanização e pela melhoria da qualidade de vida das pessoas. Os consumidores têm optado por embalagens mais seguras, convenientes, exclusivas e ecológicas. De acordo com o Departamento Nacional de Estatísticas da China, aproximadamente 63,9% da população total da China vive em cidades. A taxa de urbanização aumentou constantemente na China nas últimas décadas.

- O rápido desenvolvimento económico da China e o aumento dos padrões de vida criaram uma procura significativa de alimentos embalados. O crescimento económico da China urbana levou à migração das populações rurais chinesas para áreas urbanas como Xangai e Pequim. Isto resultou numa procura crescente por alimentos e tornou a indústria chinesa numa das maiores indústrias alimentares e de bebidas do mundo, o que deverá impulsionar a procura de soluções de embalagem no país.

- A inovação tecnológica, as preocupações com a sustentabilidade e a economia atrativa são fatores proeminentes para o notável crescimento da indústria de embalagens na China. A forma como os consumidores veem e interagem com as embalagens está mudando rapidamente. Devido ao crescente foco na sustentabilidade, as soluções tradicionais de embalagens rígidas estão sendo substituídas por soluções de embalagens inovadoras, mais sustentáveis e flexíveis. Espera-se que a crescente procura por embalagens amigas do cliente e uma maior protecção dos produtos impulsione as embalagens flexíveis como um substituto viável e económico.

- Além disso, o mercado está a crescer rapidamente, impulsionado pela crescente procura dos consumidores por produtos embalados com prazo de validade prolongado. No entanto, as rigorosas leis e regulamentos da indústria de embalagens limitam a expansão do mercado.

- Com o surto de COVID-19, os fornecedores de soluções de embalagem foram inundados com vários problemas que deveriam durar pouco tempo. Interrupções na cadeia de abastecimento, falta de matérias-primas para o fabrico, escassez de mão-de-obra, flutuações de preços que aumentaram os custos de produção e fizeram com que excedessem o orçamento, problemas de transporte, etc., foram algumas das repercussões do confinamento. Além disso, muitas empresas sofreram interrupções na cadeia de abastecimento devido ao surto de COVID-19, que tem Wuhan como epicentro. Como o país não é um centro de produção significativo de bens e materiais de embalagem, a influência sobre toda a indústria de embalagens é um pouco menor. Além disso, a guerra entre a Rússia e a Ucrânia tem um impacto no ecossistema global de embalagens.

Tendências do mercado de embalagens na China

Espera-se que as embalagens plásticas testemunhem um crescimento lento devido à proibição dos plásticos

- Os plásticos são uma das matérias-primas preferidas em embalagens devido ao seu desempenho, economia e durabilidade. Alguns dos polímeros comumente usados são polipropileno (PP), polietileno (PE), tereftalato de polietileno (PET), cloreto de polivinila (PVC) e polipropileno de orientação biaxial (BOPP).

- As embalagens plásticas são utilizadas com destaque no setor de alimentos e bebidas, desde embalagens herméticas até garrafas e recipientes com estabilidade de armazenamento. Os plásticos impulsionaram inovações no design de embalagens na indústria de alimentos e bebidas. Por exemplo, as embalagens com atmosfera modificada ajudam a preservar o frescor dos alimentos, capturando a mistura de ar com oxigênio reduzido na embalagem plástica. Estas técnicas de embalagem avançadas e inteligentes desempenham um papel fundamental na garantia da integridade do produto, ao mesmo tempo que aumentam drasticamente o seu prazo de validade.

- No entanto, as embalagens plásticas devem cumprir requisitos regulamentares rigorosos, especialmente para os setores de alimentos, bebidas, farmacêuticos e de embalagens de medicamentos. Por exemplo, o Governo da China formulou muitas leis e regulamentos para proteger alimentos e bebidas dos efeitos adversos dos materiais de embalagem. As empresas de embalagens devem cumprir essas leis e políticas de certificação, aumentando suas dificuldades operacionais.

- Além disso, a rotulagem de alergénios na China para alimentos pré-embalados tornar-se-ia obrigatória ao abrigo dos novos planos revelados pela Comissão Nacional de Saúde Chinesa (NHC). O NHC lançou o projeto GB7718 (Regras Gerais para a Rotulagem de Alimentos Pré-Embalados) para consulta pública, que propõe alterar o padrão de rotulagem para melhor proteger os consumidores da exposição a informações potencialmente falsas ou enganosas.

- Um novo foco na segurança da cadeia de abastecimento alimentar na China durante a propagação da COVID-19 pode aumentar a procura por embalagens plásticas flexíveis no país. Acredita-se que o surto de COVID-19 tenha começado em um mercado atacadista de frutos do mar e carne em Wuhan. Assim, tais mercados no futuro podem ser um terreno fértil para a propagação de doenças transmitidas por animais.

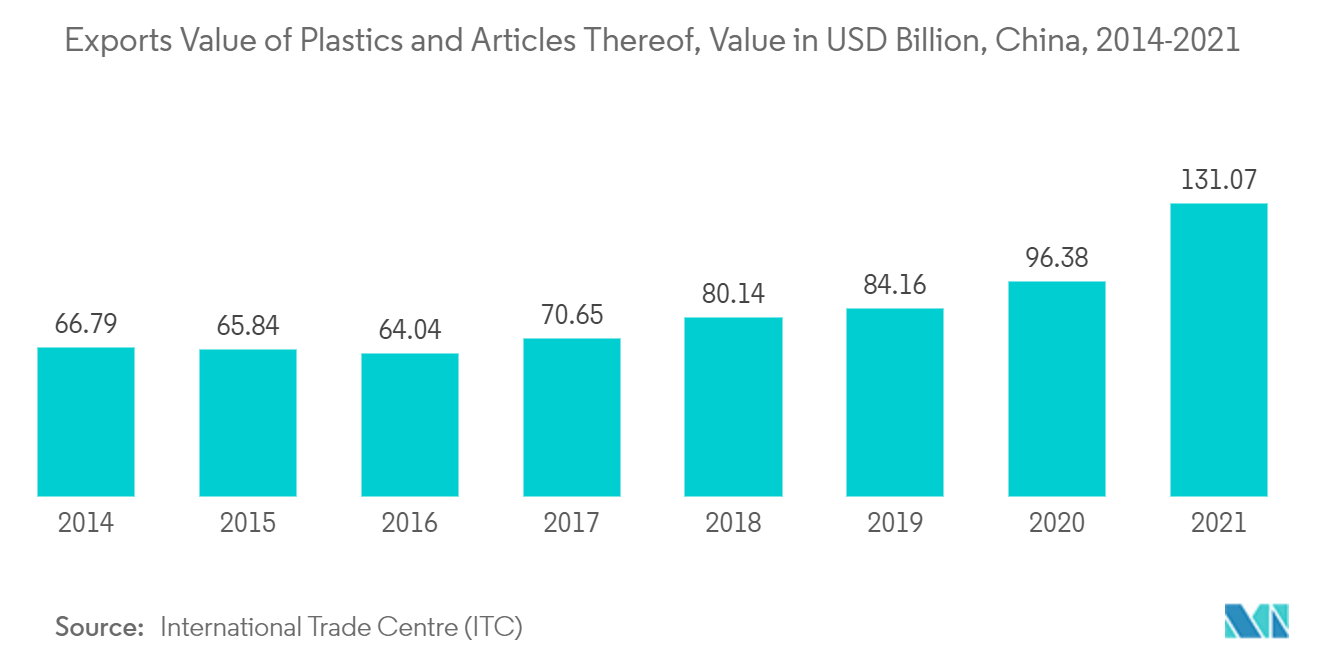

- Além disso, a China está significativamente envolvida na produção de quantidades consideráveis de plásticos, ajudando na geração de receitas provenientes das exportações comerciais, criando assim capacidades de produção significativas para várias empresas de embalagens. Segundo o ITC, em 2021, a China exportou plásticos e artigos avaliados em cerca de 131,07 mil milhões de dólares, um aumento de 36% nas exportações face ao ano anterior (2020), avaliado em cerca de 96,38 mil milhões de dólares.

Indústria de alimentos e bebidas deterá a maior participação

- O aumento do número de pessoas de classe média aumentou a procura por produtos alimentares importados. Isto, juntamente com o alto poder de compra, está impulsionando o crescimento da indústria de embalagens na região.

- De acordo com o Departamento de Agricultura e Recursos Hídricos da Austrália, a China está limitada pelos seus recursos agrícolas limitados e degradantes, o que levantou preocupações sobre a capacidade do país de satisfazer a crescente procura de abastecimento alimentar proveniente da produção interna.

- Doravante, seria imperativo que o governo procurasse opções, como a importação de alimentos, que exigiriam embalagens sustentáveis que protegessem o produto de qualquer dano e degradação. Isto, por sua vez, impulsionaria a indústria de embalagens na região.

- As iniciativas do governo contra os procedimentos de segurança alimentar e os escândalos alimentares levaram à revisão da Lei de Segurança Alimentar existente, o que levaria a indústria de embalagens da região a procurar melhores opções em termos de materiais de embalagem.

- Por exemplo, o Artigo 1 da Lei de Segurança Alimentar revista visa garantir a segurança alimentar e garantir a saúde pública e a segurança da vida, enquanto o Artigo 2 especifica as partes aplicáveis. Uma delas é a produção e distribuição de materiais de embalagem, recipientes, detergentes e desinfetantes utilizados para alimentos e de ferramentas e equipamentos utilizados para produção e distribuição de alimentos.

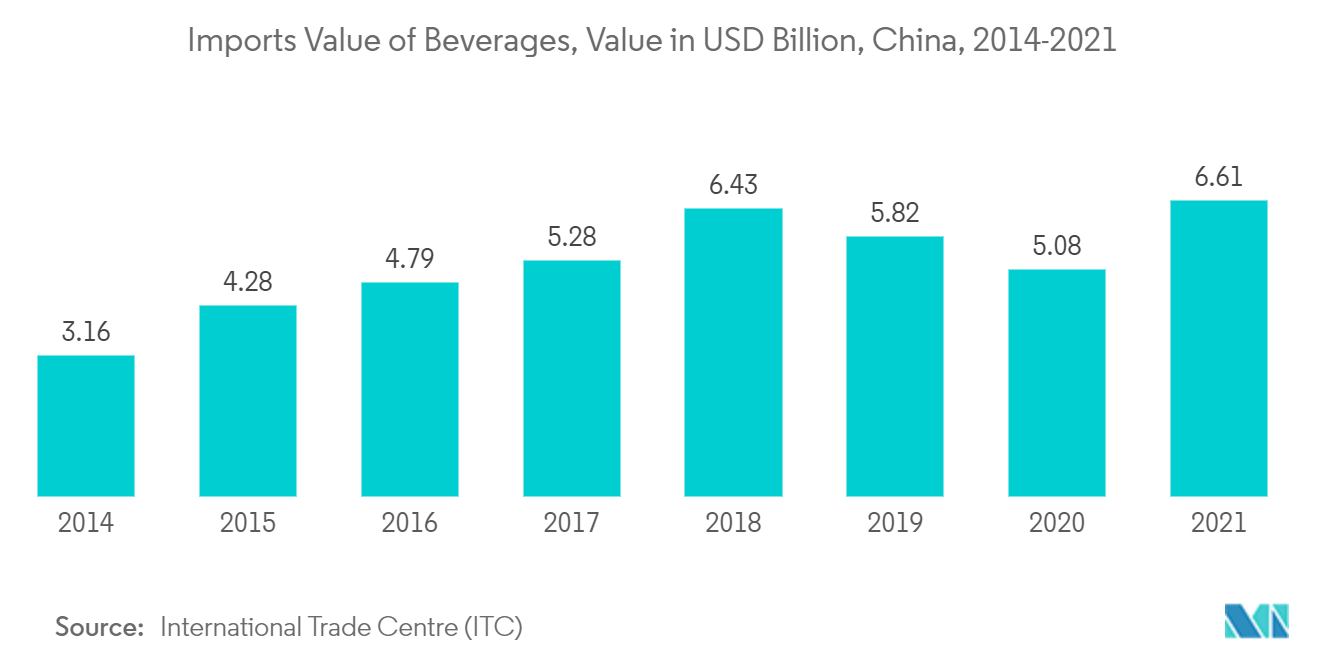

- Além disso, o mercado de bebidas também apresenta um crescimento significativo no país. Por exemplo, em 2021, de acordo com os dados do ITC, as bebidas, bebidas espirituosas e vinagre importados na China foram registados em 6,609 mil milhões de dólares, um aumento de 30% nas importações em relação ao ano anterior (2020) avaliado em cerca de 5,080 milhões de dólares.

Visão geral da indústria de embalagens na China

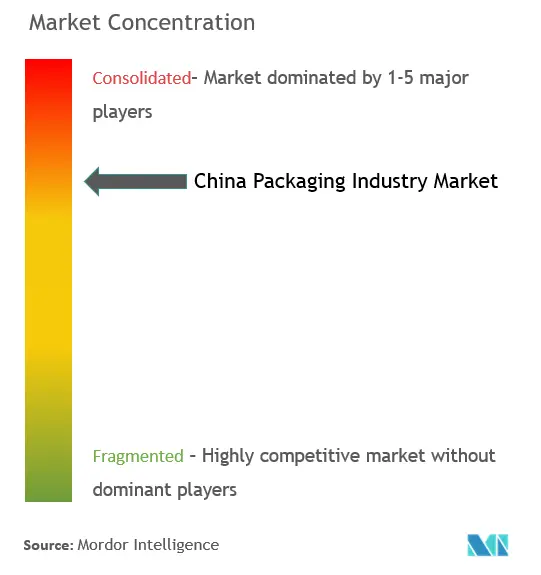

A rivalidade competitiva na indústria de embalagens plásticas é baixa, devido à presença de alguns participantes importantes como Amcor PLC, Mondi PLC, Sealed Air Corporation, Transpak Inc. e Tetra Pak International SA. As empresas podem obter uma vantagem competitiva sobre os seus concorrentes com a capacidade de inovar constantemente produtos e introduzir novos produtos no mercado que apoiem o seu crescimento. Investimentos significativos em atividades de pesquisa e desenvolvimento e fusões e aquisições estratégicas permitiram que as empresas ganhassem uma posição forte no mercado.

- Agosto de 2022: A Amcor adicionou uma nova instalação à sua rede de centros de inovação em Jiangyin, China. Os clientes da região podem agora aproveitar a experiência da Amcor para acelerar o desenvolvimento de soluções de embalagens ecologicamente corretas devido à nova fábrica na China. O novo centro forneceria tecnologia de embalagens e ciência de materiais mais ecológicos para a Ásia-Pacífico, apoiando a prosperidade e a inovação regionais.

- Maio de 2022: Foi feito um acordo para o grupo de investimento norte-americano Carlyle adquirir todas as ações do fabricante chinês de embalagens de cosméticos HCP Packaging (HCP). A HCP, com sede em Xangai, possui dez unidades de produção e fabricação na China, nos Estados Unidos, no México e na Europa. A HCP também investe e realiza pesquisas em soluções de embalagens sustentáveis. A empresa de investimento utilizaria a sua experiência nos sectores industrial e de consumo para acelerar as operações da HCP e alargar a sua base de clientes.

Líderes do mercado de embalagens na China

-

Sealed Air Corporation

-

Tetra Pak International SA

-

Mondi PLC

-

TransPak, Inc

-

Amcor PLC

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de embalagens na China

- Agosto de 2022: A Nippon Paint China, um importante produtor de revestimentos, e a BASF lançaram em conjunto embalagens industriais ecológicas, que os produtos da série de argamassas misturadas a seco da Nippon Paint adotaram desde então. É comercializado o inovador material de embalagem para produtos de argamassa seca para construção da Nippon Paint, utilizando a dispersão acrílica à base de água Joncryl High-Performance Barrier (HPB) da BASF como material de barreira. A China será o primeiro país onde os revestimentos de barreira à base de água da BASF serão empregados em embalagens industriais.

- Março de 2022: Yantai Xinhui Packing, um fabricante chinês de embalagens farmacêuticas, foi totalmente adquirida pela Datwyler. Os discos de borracha de isopreno são um dos componentes de elastômero fabricados pela Xinhui, com sede em Shandong. Segundo Datwyler, esses produtos aprimoram sua atual linha de embalagens e soluções médicas. A aquisição destina-se a apoiar um negócio com sede na Suíça no fortalecimento da produção local e do atendimento ao cliente para fabricantes chineses. Após o anúncio da aquisição, os itens existentes do portfólio seriam produzidos para o mercado chinês, uma vez que a empresa pretende investir no aumento da capacidade de produção da Xinhui.

Relatório do mercado de embalagens da China - Índice

1. INTRODUÇÃO

1.1 Premissas do Estudo e Definição de Mercado

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. INFORMAÇÕES DE MERCADO

4.1 Visão geral do mercado

4.2 Análise da cadeia de valor da indústria

4.3 Atratividade da Indústria – Análise das Cinco Forças de Porter

4.3.1 Poder de barganha dos fornecedores

4.3.2 Poder de barganha dos compradores/consumidores

4.3.3 Ameaça de novos participantes

4.3.4 Ameaça de produtos substitutos

4.3.5 Intensidade da rivalidade competitiva

4.4 Avaliação do impacto do COVID-19 na indústria

5. DINÂMICA DE MERCADO

5.1 Drivers de mercado

5.1.1 Ascensão dos gigantes do comércio eletrônico

5.1.2 Aumento da demanda por maior vida útil de produtos embalados

5.2 Restrições de mercado

5.2.1 Regras e regulamentos rígidos na indústria de embalagens

5.2.2 Preocupações ambientais que restringem o crescimento do mercado

5.3 Visão geral da indústria global de embalagens

6. SEGMENTAÇÃO DE MERCADO

6.1 Por material de embalagem

6.1.1 Plástico

6.1.2 Papel

6.1.3 Vidro

6.1.4 Espuma

6.1.5 Metal

6.2 Por camadas de embalagem

6.2.1 Camada Primária

6.2.2 Camada Secundária

6.2.3 Camada Terciária

6.3 Por indústria de usuário final

6.3.1 Alimentos e Bebidas

6.3.2 Saúde e Farmacêutica

6.3.3 Beleza e cuidados pessoais

6.3.4 Industrial

6.3.5 Outras indústrias de usuários finais

7. CENÁRIO COMPETITIVO

7.1 Perfis de empresa

7.1.1 Transpak Inc.

7.1.2 Plastipak Holdings Inc.

7.1.3 Amcor PLC

7.1.4 Guangzhou Yifeng Printing & Packaging Co. Ltd

7.1.5 Daklapack Group

7.1.6 Mondi PLC

7.1.7 Tetra Pak International SA

7.1.8 Jiangyin Aluminum Foil Packaging East Asia Co. Ltd

7.1.9 Wipak Group

7.1.10 Sealed Air Corporation

8. ANÁLISE DE INVESTIMENTO

9. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

Segmentação da indústria de embalagens na China

O mercado é acompanhado em termos de consumo das commodities consideradas no mercado estudado. O estudo acompanha as receitas acumuladas com as vendas de diferentes tipos de embalagens oferecidas por fornecedores chineses que operam no mercado estudado. O estudo também analisa o impacto da COVID-19 na indústria geral de embalagens na China.

A indústria de embalagens na China é segmentada por tipo de material de embalagem (plástico, papel, vidro, espuma, metal), camadas de embalagem (primária, secundária, terciária) e indústria de usuário final (alimentos e bebidas, saúde e farmacêutica, beleza e cuidados pessoais e industriais).

Os tamanhos e previsões do mercado são fornecidos em termos de valor (milhões de dólares) para todos os segmentos acima mencionados.

| Por material de embalagem | ||

| ||

| ||

| ||

| ||

|

| Por camadas de embalagem | ||

| ||

| ||

|

| Por indústria de usuário final | ||

| ||

| ||

| ||

| ||

|

Perguntas frequentes sobre pesquisa de mercado de embalagens na China

Qual é o tamanho do mercado de embalagens da China?

O tamanho do mercado de embalagens da China deverá atingir US$ 203,60 bilhões em 2024 e crescer a um CAGR de 5,22% para atingir US$ 262,61 bilhões até 2029.

Qual é o tamanho atual do mercado de embalagens da China?

Em 2024, o tamanho do mercado de embalagens da China deverá atingir US$ 203,60 bilhões.

Quem são os principais atores do mercado de embalagens da China?

Sealed Air Corporation, Tetra Pak International SA, Mondi PLC, TransPak, Inc, Amcor PLC são as principais empresas que operam na indústria de embalagens na China.

Que anos esse mercado de embalagens da China cobre e qual era o tamanho do mercado em 2023?

Em 2023, o tamanho do mercado de embalagens da China foi estimado em US$ 193,5 bilhões. O relatório abrange o tamanho histórico do mercado de embalagens da China para os anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado de embalagens da China para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da indústria de embalagens da China

Estatísticas para a participação de mercado de embalagens da China em 2024, tamanho e taxa de crescimento de receita, criadas pela Mordor Intelligence™ Industry Reports. A análise da China Packaging inclui uma previsão de mercado para 2029 e uma visão histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.