Tamanho e Participação do Mercado de Medicamentos para Osteoporose

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

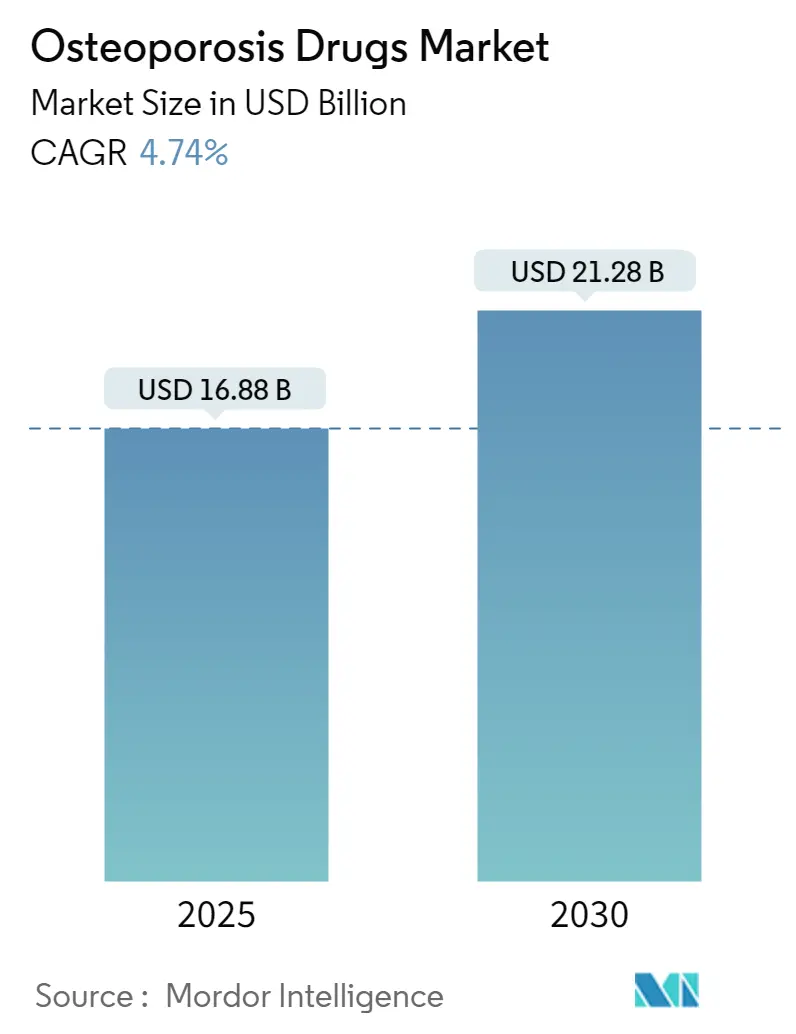

| Tamanho do Mercado (2025) | 16.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

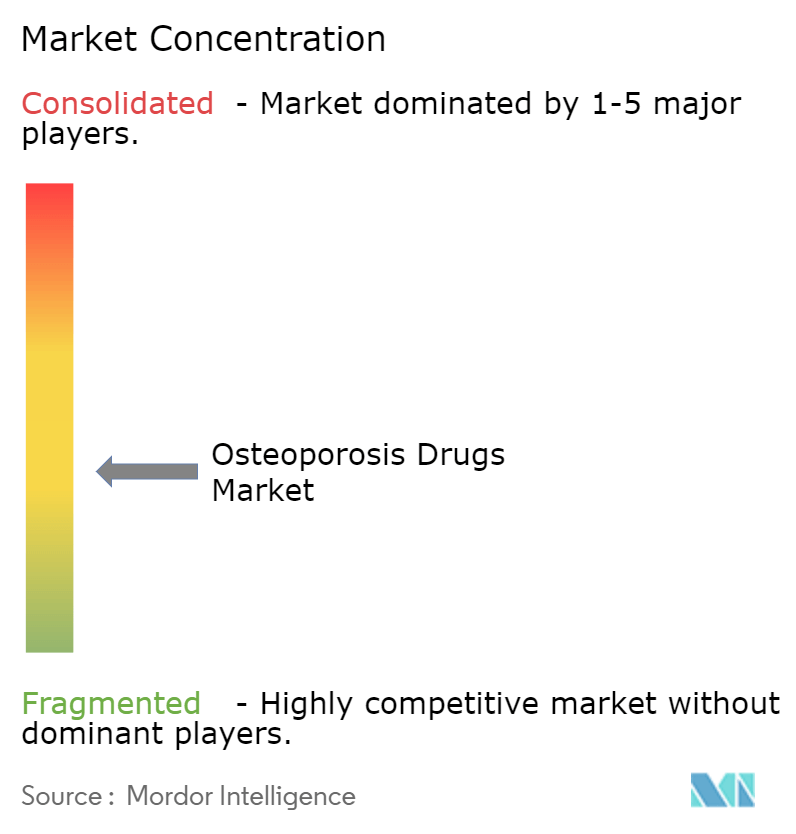

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos para Osteoporose pela Mordor Intelligence

O mercado de medicamentos para osteoporose gerou USD 16,88 bilhões em 2025 e está previsto para avançar a uma TCAC de 4,74% para alcançar USD 21,28 bilhões até 2030. A trajetória mostra uma mudança disciplinada dos bifosfonatos de baixo preço para biológicos premium e agentes anabólicos construtores de osso que prometem redução mais rápida do risco de fratura. O envelhecimento populacional, aumento da expectativa de vida e diagnóstico precoce-reforçado por triagem de IA oportunística-continuam a expandir o pool de pacientes tratados. Reformas de reembolso que vinculam terapia a registros nacionais de fraturas estão acelerando o tempo até o tratamento, enquanto vias de evidência do mundo real encurtam ciclos de aprovação de produtos. Lançamentos de biossimilares após o abismo de patentes do denosumab adicionarão competição de preços, mas simultaneamente ampliarão o mercado de medicamentos para osteoporose ao melhorar a acessibilidade.

Principais Conclusões do Relatório

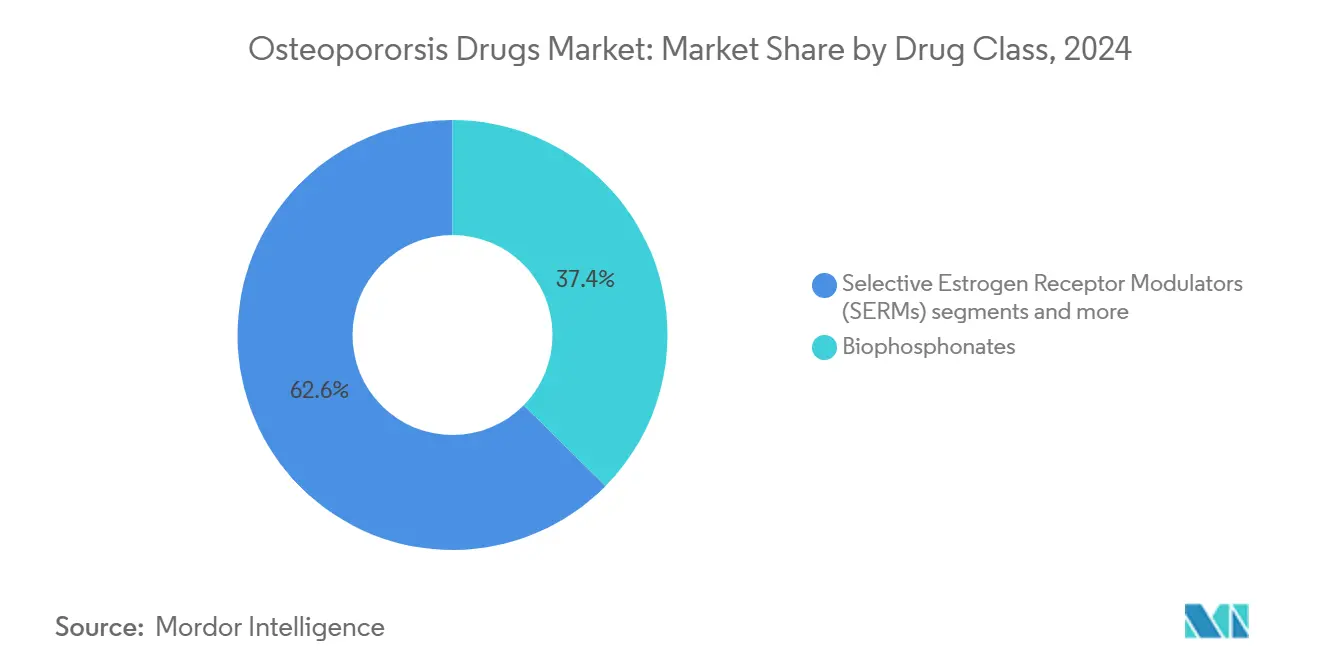

- Por classe de medicamento, bifosfonatos lideraram com 37,40% de participação do mercado de medicamentos para osteoporose em 2024; inibidores de esclerostina são projetados para crescer mais rapidamente a uma TCAC de 5,23% até 2030.

- Por via de administração, formulações orais detiveram 65,60% do tamanho do mercado de medicamentos para osteoporose em 2024, enquanto injetáveis estão definidos para expandir a uma TCAC de 5,89% até 2030.

- Por canal de distribuição, farmácias de varejo capturaram 47,35% de participação de receita em 2024; farmácias online são previstas para registrar a maior TCAC de 6,01% até 2030.

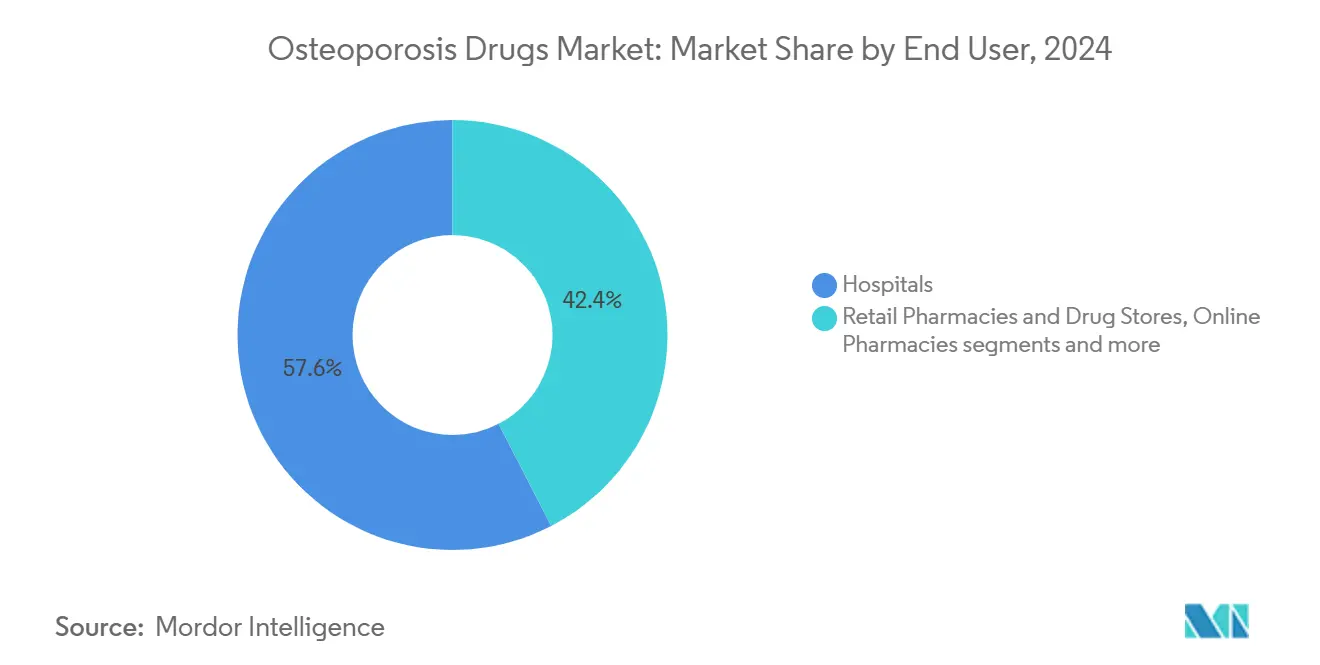

- Por usuário final, hospitais representaram 57,60% do tamanho do mercado de medicamentos para osteoporose em 2024, enquanto ambientes de cuidados domiciliares avançarão mais rapidamente a uma TCAC de 6,34%.

- Por geografia, América do Norte representou 39,87% do tamanho do mercado de medicamentos para osteoporose em 2024, enquanto Ásia-Pacífico avançará mais rapidamente a uma TCAC de 7,01%.

Tendências e Insights do Mercado Global de Medicamentos para Osteoporose

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| População envelhecida e carga de risco de fratura | +1.80% | Global; mais alto no Japão, Alemanha, Itália | Longo prazo (≥ 4 anos) |

| Aumento na adoção de agentes anabólicos | +1.20% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Aumento no uso de anticorpos monoclonais | +0.90% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Triagem de risco de fratura em cuidados primários habilitada por IA | +0.60% | América do Norte e UE, programas piloto na APAC | Curto prazo (≤ 2 anos) |

| Registros nacionais de osteoporose | +0.40% | UE, Canadá, espalhando para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pipelines baseados em microRNA | +0.30% | Centros de P&D nos Estados Unidos e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

População Envelhecida e Carga de Risco de Fratura

Indivíduos com 50 anos ou mais constituem o grupo de risco dominante, e fraturas osteoporóticas anuais devem atingir 6,3 milhões até 2050, com Ásia-Pacífico carregando a maior parte da carga futura de casos. A mortalidade por fratura de quadril chega a 20% em 12 meses, estimulando a demanda por terapias que agem rapidamente para reconstruir ossos e evitar fraturas secundárias. No Japão, as taxas de teste de densidade óssea permanecem apenas 14% em hospitais rurais, apesar de 41% de diagnósticos de osteoporose, destacando a lacuna diagnóstica. O Medicare gastou USD 5,7 bilhões em cuidados de fratura para 1,8 milhão de beneficiários em 2016, e 80% dos pacientes pós-fratura ainda ficaram sem tratamento, destacando pressões de custo para expandir o acesso. Essas forças demográficas cimentam um piso de demanda de vários anos para todas as classes de medicamentos dentro do mercado de medicamentos para osteoporose.

Aumento na Adoção de Agentes Anabólicos

Medicamentos anabólicos como teriparatida e abaloparatida alcançam reduções de fraturas vertebrais de 65% e 86%, respectivamente, superando antirreabsortivos e atraindo reembolso premium medpagetoday.com. A expansão da FDA de 2024 do abaloparatida para tratar pacientes masculinos aumentou o pool endereçável em 12% nos Estados Unidos managedhealthcareexecutive.com. Regimes sequenciais que começam com romosozumab e depois fazem transição para denosumab preservam reduções de risco de fratura por cinco anos ucb.com. Evidências do mundo real japonês confirmam que coortes de alto risco recebem romosozumab com monitoramento cardiovascular, significando confiança clínica apesar de avisos de rótulo springer.com. Cobertura de seguro mais forte e diretrizes atualizadas legitimam a abordagem anabólica de primeira linha, enriquecendo o mercado de medicamentos para osteoporose.

Aumento no Uso de Anticorpos Monoclonais

O bloqueio RANKL do denosumab produz reduções de risco de fratura de 68% (vertebral) e 40% (quadril) em três anos, e dados de 10 anos mostram ganhos duradouros de densidade óssea sem novos problemas de segurança. Romosozumab complementa essa eficácia ao estimular a formação enquanto restringe a reabsorção; 73% menos fraturas vertebrais novas emergiram dentro de 12 meses do início do tratamento. Com a principal patente americana do denosumab expirando em fevereiro de 2025, Sandoz, Samsung Bioepis e Celltrion introduziram biossimilares intercambiáveis com preços 20-30% menores, ampliando o acesso do paciente. Embora a pressão de preços possa desacelerar a receita por prescrição, a base de custo menor pode ampliar volumes tratados, reforçando o crescimento geral para o mercado de medicamentos para osteoporose.

Triagem de Risco de Fratura em Cuidados Primários Habilitada por IA

Software de aprendizagem profunda agora detecta baixa densidade mineral óssea em radiografias incidentais do pé com 89,89% de precisão e uma AUC de 0,94, removendo o gargalo de scanners DXA escassos. Algoritmos de aprendizado de máquina que ingerem dados demográficos e de estilo de vida alcançam AUCs de 0,848, superando calculadoras de risco legadas frontiersin.org. Quantificação automatizada baseada em TC captura casos osteoporóticos perdidos pelo DXA, especialmente em pacientes com degeneração espinhal nature.com. O algoritmo XGB supera a Ferramenta de Autoavaliação de Osteoporose em coortes tibetanas, indicando a necessidade de modelos de triagem específicos para etnia. Detecção mais precoce desloca muitos pacientes para terapia mais cedo, alimentando demanda incremental em cada segmento do mercado de medicamentos para osteoporose.

Análise de Impacto de Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Efeitos adversos e baixa aderência a longo prazo | -1.10% | Global; mais alto em populações idosas | Médio prazo (2-4 anos) |

| Expiração de patentes desencadeando erosão genérica | -0.80% | América do Norte e UE, espalhando globalmente | Curto prazo (≤ 2 anos) |

| Dependência de cadeia fria para biológicos | -0.50% | Mercados emergentes em APAC, MEA, América Latina | Médio prazo (2-4 anos) |

| Segurança rigorosa pós-comercialização para inibidores de esclerostina | -0.40% | Global, com regras mais rígidas nos Estados Unidos e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Adversos e Baixa Aderência a Longo Prazo

Taxas médias de posse de medicamento ficam em apenas 61,9% após dois anos, e descontinuação abrupta do denosumab desencadeia reabsorção óssea rebote com 20% maior risco de fratura. Denosumab também mostra sinais de segurança de hipocalcemia e dermatológicos agrupados nos primeiros 30 dias de uso. Romosozumab carrega avisos em caixa para infarto do miocárdio e derrame; 0,8% dos sujeitos tratados experimentaram IM versus 0,3% no alendronato drugs.com. Não aderência ao bifosfonato ainda tem média de 23,3% no Japão, apesar das opções de dosagem mensal ou trimestral. Essas lacunas de aderência reduzem o crescimento do mercado de medicamentos para osteoporose, particularmente em segmentos orais.

Expiração de Patentes Desencadeando Erosão Genérica

O abismo do denosumab em 2025 abriu um pool de receita de USD 3,8 bilhões para biossimilares, com Jubbonti da Sandoz e Ospomyv da Samsung Bioepis chegando às prateleiras americanas em 31 de maio de 2025 sob termos de acordo. Patentes do romosozumab expiram em 2026, embora reivindicações de método durem até 2033, atrasando erosão total. Alendronato genérico já reduz preços de marca em até 80% enquanto demonstra eficácia comparável de prevenção de fratura. Preços menores podem elevar volumes, mas moderar expansão geral de receita, especialmente nas regiões maduras do mercado de medicamentos para osteoporose.

Análise de Segmento

Por Classe de Medicamento: Biológicos Remodelam Hierarquias Tradicionais

Bifosfonatos mantiveram uma participação de 37,40% do mercado de medicamentos para osteoporose em 2024, mas o crescimento desacelerou para menos de 1% anualmente conforme pagadores e médicos pivotaram em direção a opções de maior valor. Inibidores de esclerostina, principalmente romosozumab, exibiram a TCAC mais rápida de 5,23% conforme clínicos priorizaram ganhos rápidos de formação óssea para pacientes de risco severo. Inibidores de RANKL, ancorados pelo denosumab, permaneceram o biológico mais vendido porque a dosagem de seis meses suporta aderência.

Moduladores seletivos do receptor de estrogênio mantiveram papéis de nicho para mulheres incapazes de tolerar bifosfonatos, enquanto análogos do hormônio paratireóideo serviram como terapia ponte antes da manutenção antirreabsortiva. Atenção do pipeline mudou para moduladores de microRNA e ativadores de sinalização Wnt que prometem perfis duplos de construção óssea e controle de reabsorção. Uso declinante de calcitonina, devido à eficácia questionável, encurtou ciclos de vida de produtos e redirecionou orçamentos de P&D para biológicos de próxima geração que podem prolongar duração do tratamento e sustentar a proposição de valor do mercado de medicamentos para osteoporose.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Crescimento Injetável Acelera

Medicamentos orais ainda compuseram 65,60% da receita de 2024 devido à ubiquidade do alendronato genérico, mas injetáveis expandiram a uma TCAC de 5,89%, refletindo absorção biológica. A dosagem subcutânea duas vezes por ano do denosumab e o regime mensal do romosozumab melhoraram a aderência relativa a pílulas diárias, particularmente entre pacientes idosos gerenciando polifarmácia.

Enfermeiros de saúde domiciliar e canetas de autoinjeção reduziram visitas hospitalares, enquanto a cobertura do Medicare para injeções domiciliares reduziu custos diretos. Ácido zoledrônico intravenoso manteve relevância para pacientes buscando dosagem anual, mas seu uso enfrentou rivalidade rígida de biológicos subcutâneos. Pesquisa em microdepósitos de hidrogel que liberam peptídeos anabólicos por 12 semanas poderia inclinar ainda mais preferências em direção à entrega minimamente invasiva. Logística de cadeia fria permaneceu um gargalo em mercados emergentes, mas investimento em contêineres de envio passivo e refrigeradores de grau farmacêutico está estreitando a lacuna, desbloqueando novas vendas provinciais para o mercado de medicamentos para osteoporose.

Por Canal de Distribuição: Transformação Digital Acelera

Farmácias de varejo comandaram 47,35% da receita em 2024 como o ponto de reabastecimento primário para bifosfonatos orais. Ainda assim, farmácias online e especializadas, auxiliadas pela telemedicina, registraram TCAC de 6,01% ao automatizar reabastecimentos, aconselhamento e papelada de reembolso para biológicos de alto preço. Farmácias hospitalares mantiveram controle sobre dosagem injetável inicial e ensino de medicação.

Farmácias especializadas incorporaram dashboards de aderência de IA que sinalizam doses perdidas e desencadeiam alcance de farmacêutico, elevando aderência de reabastecimento em 11 pontos percentuais ano a ano. Cadeias de farmácias em locais rurais preencheram um nicho crítico de acesso, frequentemente fazendo parceria com centros de tele-endocrinologia que prescrevem iniciadores anabólicos antes de rotear doses de acompanhamento localmente. Este modelo híbrido suaviza jornadas de pacientes e canaliza prescrições incrementais para o mercado de medicamentos para osteoporose.

Por Usuário Final: Expansão de Cuidados Domiciliares Remodela Entrega

Hospitais contribuíram com 57,60% das receitas de 2024 devido ao gerenciamento de fratura aguda e início de regimes complexos, enquanto cuidados domiciliares marcaram a TCAC mais rápida de 6,34%. Clínicas ofereceram monitoramento contínuo, mas wearables de monitoramento remoto como Osteoboost redirecionaram casos selecionados de osteopenia inteiramente para fora de ambientes físicos.

Até 2025, o tamanho do mercado de medicamentos para osteoporose anexado a pacientes de cuidados domiciliares ficou em USD 3,21 bilhões e está definido para alcançar USD 4,39 bilhões até 2030 graças ao reembolso expandido para injeções administradas por enfermeiros e acompanhamentos digitais. Institutos de pesquisa sustentaram seu papel em ensaios de fase 2/3, concedendo acesso precoce a agentes de pipeline sob protocolos de acesso expandido. A tendência de cuidados domiciliares promete crescimento durável de volume conforme preferências de estilo de vida do paciente se alinham com incentivos do pagador para reduzir readmissões hospitalares, remodelando a economia do usuário final em todo o mercado de medicamentos para osteoporose.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

América do Norte preservou sua participação de receita de 39,87% em 2024, ancorada por ampla cobertura de seguro, redes de farmacêuticos especializados e absorção rápida de agentes recém-aprovados. Os Centros de Serviços Medicare e Medicaid adicionaram osteoporose à sua lista central de Gerenciamento de Terapia Medicamentosa de 2025, o que é esperado para elevar aderência e empurrar reabastecimentos adicionais para o mercado de medicamentos para osteoporose[2]Fonte: A. Patel et al., "Generic Alendronate in Osteoporosis," dovepress.com . Registros mandatários de fratura do Canadá começaram a vincular reembolso de tratamento à aderência de diretrizes, melhorando captura de primeira dose dentro de 90 dias de fratura índice.

Ásia-Pacífico registrou a TCAC mais rápida de 7,01% e está projetada para ultrapassar a Europa em volumes anuais de tratamento até 2029. A cobertura universal do Japão reembolsa todos os regimes aprovados de osteoporose, mas subdiagnóstico em prefeituras rurais deixa uma coorte latente inexplorada. Dados de hospitais terciários da China mostram uso de denosumab subindo 78% ano a ano, apoiado pela inclusão na Lista Nacional de Medicamentos de Reembolso de 2024. Hospitais do setor privado da Índia introduziram pacotes de prevenção de fratura combinados que incorporam doses iniciais de romosozumab, sugerindo ventos favoráveis futuros para o mercado de medicamentos para osteoporose.

Europa permanece uma região estável, mas sensível a preços. A Agência Europeia de Medicamentos agora aceita evidência do mundo real para extensões de linha, como visto na autorização de abaloparatida de 2024 baseada em dados pós-comercialização. Órgãos nacionais de avaliação de tecnologia em saúde negociam descontos íngremes-até 25%-para biológicos entrando em formulários regionais, restringindo crescimento de receita mas ampliando acesso do paciente. América do Sul e Oriente Médio e África ainda representam participações de dígito único, mas registram TCAs saudáveis de meio dígito conforme programas de triagem do setor público aumentam e ONGs globais subsidiam suprimentos de bifosfonato. Corredores de cadeia fria melhorados estão começando a desbloquear penetração biológica, semeando expansão de longo prazo para o mercado de medicamentos para osteoporose.

Panorama Competitivo

O mercado mostra concentração moderada: os cinco maiores fabricantes controlaram 53% das vendas de 2024. Amgen aproveita 20 anos de dados de denosumab e recentemente lançou um aplicativo companheiro digital que agenda lembretes de injeção domiciliar. Eli Lilly capitaliza na indicação masculina expandida do abaloparatida e co-promove teriparatida com parceiros genéricos para defender participação antes de entrantes anabólicos de próxima geração. UCB posiciona romosozumab como terapia de indução de primeiro ano antes de fazer transição de pacientes para antirreabsortivos, criando um fosso de gerenciamento de ciclo de vida. Novartis mantém uma linha legada de bifosfonato e incuba moduladores Wnt de estágio inicial adquiridos via sua aquisição PeakRadius de 2024.

Fabricantes de biossimilares Sandoz, Samsung Bioepis, Celltrion e Organon orquestraram lançamentos sincronizados de denosumab em meados de 2025, com preços 22% abaixo do originador, mas oferecendo suporte de farmácia especializada de luvas brancas para capturar trocadores rapidamente. Alvotech e Dr. Reddy's planejam uma entrante seguinte de 2026, mirando 15% de participação americana dentro de três anos através de contratos de desconto hospitalar. Parcerias tecnológicas adicionam complexidade competitiva: Henlius fornece substância medicamentosa para registros globais da Organon, e Bone Health Technologies colabora com Kaiser Permanente para integrar dados de aderência Osteoboost em registros médicos eletrônicos.

Diferenciação cada vez mais depende da construção de ecossistema de cuidados em vez de molécula sozinha. Jogadores estão investindo em algoritmos de risco de fratura de IA, dispositivos de densitometria remota e dashboards de evidência do mundo real que satisfazem reguladores enquanto reforçam lealdade à marca. Start-ups explorando terapias anabólicas de microRNA podem oferecer alvos de licenciamento até 2028, sugerindo um ciclo de renovação contínua que mantém o mercado de medicamentos para osteoporose dinâmico.

Líderes da Indústria de Medicamentos para Osteoporose

-

Amgen Inc.

-

Eli Lily and Company

-

F. Hoffmann La Roche

-

Merck & Co. Inc.

-

Pfizer Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Osteoboost Health lançou o primeiro dispositivo wearable de prescrição aprovado pelo FDA para tratamento de baixa densidade óssea, abrindo um caminho adjuvante não medicamentoso para 60 milhões de americanos com osteopenia.

- Fevereiro de 2025: Celltrion recebeu aprovação do FDA para biossimilares intercambiáveis de denosumab Stoboclo e Osenvelt, programados para lançamento em junho de 2025.

Escopo do Relatório Global de Mercado de Medicamentos para Osteoporose

Conforme o escopo do relatório, medicamentos para osteoporose são agentes farmacológicos projetados para prevenir perda óssea, aumentar densidade óssea e reduzir o risco de fraturas em indivíduos com estruturas esqueléticas enfraquecidas devido à redução da massa óssea. Esses medicamentos tipicamente funcionam inibindo reabsorção óssea ou estimulando formação óssea, oferecendo soluções terapêuticas para gerenciar e tratar osteoporose. O mercado de medicamentos para osteoporose é segmentado por tipo de medicamento, aplicação e geografia. O tipo de medicamento é ainda dividido em terapia com hormônio paratireóideo, bifosfonatos, calcitonina, inibidores de RANKL e outros tipos de medicamento. O segmento de aplicação é ainda segmentado em osteoporose primária e osteoporose secundária. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos estimados de mercado e tendências para 17 países através das principais regiões globalmente. O relatório oferece o tamanho de mercado e previsão em valor (USD) para os segmentos acima.

| Bifosfonatos |

| Moduladores Seletivos do Receptor de Estrogênio (SERMs) |

| Análogos do Hormônio Paratireóideo |

| Inibidores de Ligante RANK |

| Calcitonina |

| Inibidores de Esclerostina |

| Outros |

| Oral |

| Injetável |

| Intravenosa |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Farmácias Online |

| Hospitais |

| Clínicas |

| Ambientes de Cuidados Domiciliares |

| Institutos de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Classe de Medicamento (Valor) | Bifosfonatos | |

| Moduladores Seletivos do Receptor de Estrogênio (SERMs) | ||

| Análogos do Hormônio Paratireóideo | ||

| Inibidores de Ligante RANK | ||

| Calcitonina | ||

| Inibidores de Esclerostina | ||

| Outros | ||

| Por Via de Administração (Valor) | Oral | |

| Injetável | ||

| Intravenosa | ||

| Por Canal de Distribuição (Valor) | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Farmácias Online | ||

| Por Usuário Final (Valor) | Hospitais | |

| Clínicas | ||

| Ambientes de Cuidados Domiciliares | ||

| Institutos de Pesquisa | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos para osteoporose?

O mercado de medicamentos para osteoporose gerou USD 16,88 bilhões em 2025 e está projetado para alcançar USD 21,28 bilhões até 2030.

Qual classe de medicamento detém a maior participação?

Bifosfonatos permaneceram a maior categoria com uma participação de 37,40% do mercado de medicamentos para osteoporose em 2024.

Por que agentes anabólicos estão ganhando popularidade?

Eles entregam reduções de fratura vertebral de até 86% e agora recebem reembolso mais amplo, tornando-os atraentes para pacientes de alto risco.

Como os biossimilares influenciarão o crescimento do mercado?

Biossimilares de denosumab com preços 20-30% abaixo do originador expandirão o acesso do paciente, aumentando volumes tratados mas reduzindo receita por paciente.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico está avançando a uma TCAC de 7,01% devido ao rápido envelhecimento populacional, cobertura de seguro mais ampla e aumento na absorção biológica.

Que papel a IA desempenha no cuidado da osteoporose?

Modelos de IA incorporados em imagens de cuidados primários detectam baixa densidade óssea com quase 90% de precisão, permitindo intervenção mais precoce e reduzindo custos de fratura a jusante.

Página atualizada pela última vez em: