Tamanho e Participação do Mercado de Alimentos e Bebidas Orgânicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 185.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 248.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Alimentos e Bebidas Orgânicos pela Mordor Intelligence

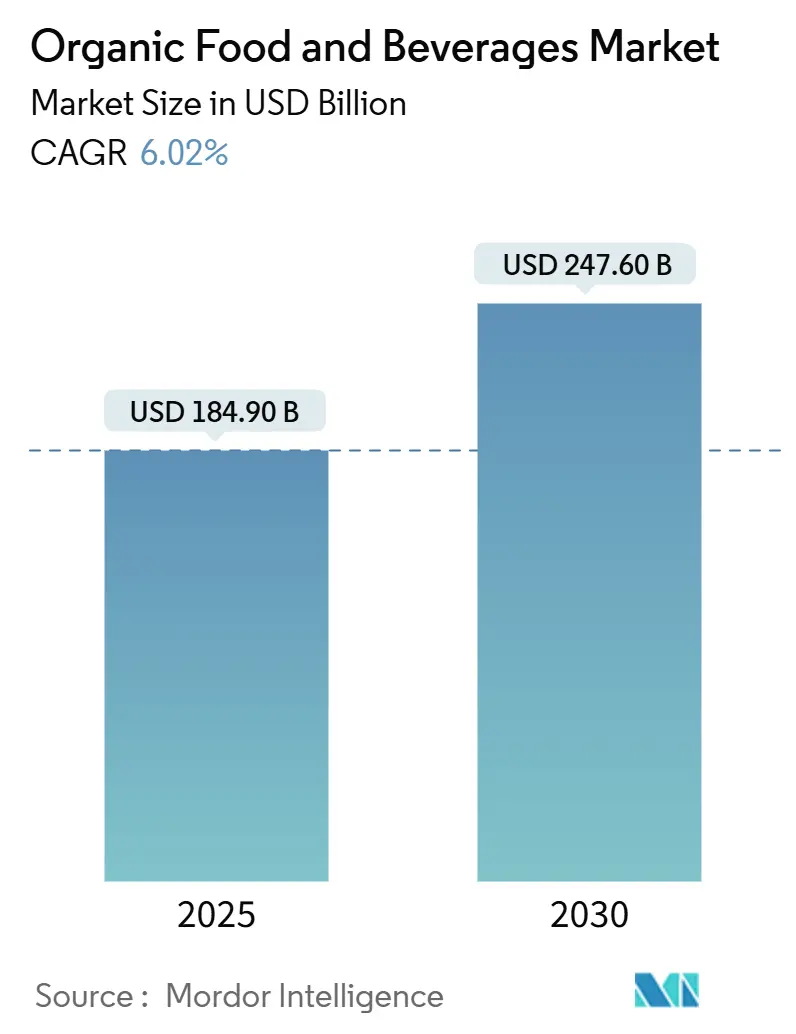

O mercado de alimentos e bebidas orgânicos, avaliado em USD 184,9 bilhões em 2025, está projetado para atingir USD 247,6 bilhões até 2030, crescendo a uma TCAC de 6,02%. O mercado global de alimentos e bebidas orgânicos está testemunhando crescimento robusto, impulsionado pela crescente consciência sobre saúde, preocupações com sustentabilidade e demanda por conveniência. Os consumidores estão escolhendo ativamente produtos orgânicos para reduzir sua exposição a aditivos sintéticos e pesticidas, particularmente em categorias básicas como frutas orgânicas, vegetais, laticínios e alternativas à base de plantas. Governos, incluindo a União Europeia, estão focando em iniciativas de agricultura orgânica, visando converter uma parcela significativa de terras agrícolas para orgânicas até 2030. Como resultado, os consumidores favorecem cada vez mais produtos que refletem sustentabilidade e agricultura ética. Esta tendência é especialmente pronunciada no setor de bebidas, onde a demanda por chás orgânicos, sucos e bebidas funcionais está aumentando. Essas opções atraem não apenas compradores focados na saúde, mas também aqueles que preferem alternativas naturais e minimamente processadas. Plataformas online apoiam ainda mais essa mudança ao oferecer gamas de produtos mais amplas, fornecimento transparente e recursos de entrega de supermercado que ressoam fortemente com consumidores urbanos e digitalmente experientes. Avanços tecnológicos na cadeia de suprimentos também estão aprimorando a confiança do consumidor. Ferramentas como logística de cadeia fria orientada por IA e rastreabilidade blockchain garantem frescor do produto, autenticidade e redução de desperdício. Essas inovações abordam diretamente preocupações sobre segurança alimentar e fraude, particularmente em categorias perecíveis de alto risco. Refletindo os estilos de vida acelerados de hoje, há também demanda crescente por produtos orgânicos prontos para consumir e fáceis de preparar. Isso levou a um aumento em kits de refeições orgânicas, lanches e bebidas que combinam benefícios de saúde com conveniência cotidiana.

Principais Resultados do Relatório

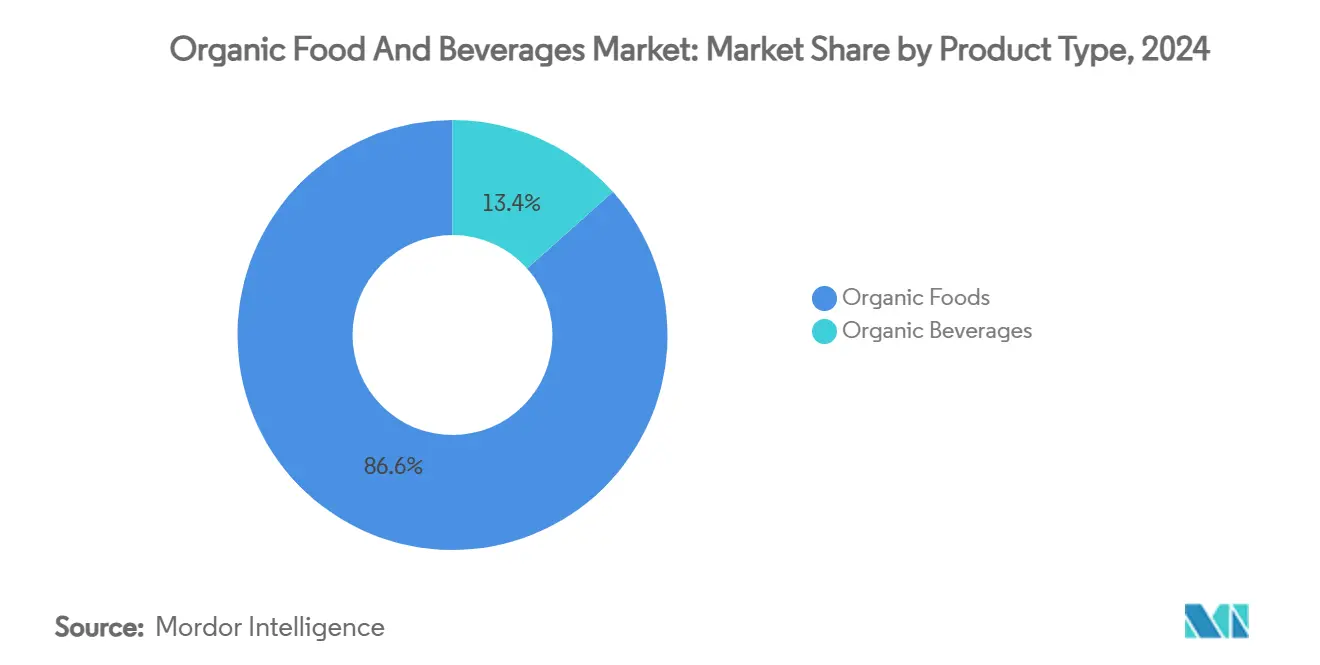

- Por tipo de produto, alimentos orgânicos lideraram com 86,6% da participação do mercado de alimentos e bebidas orgânicos em 2024; bebidas orgânicas são projetadas para crescer a uma TCAC de 7,26% até 2030.

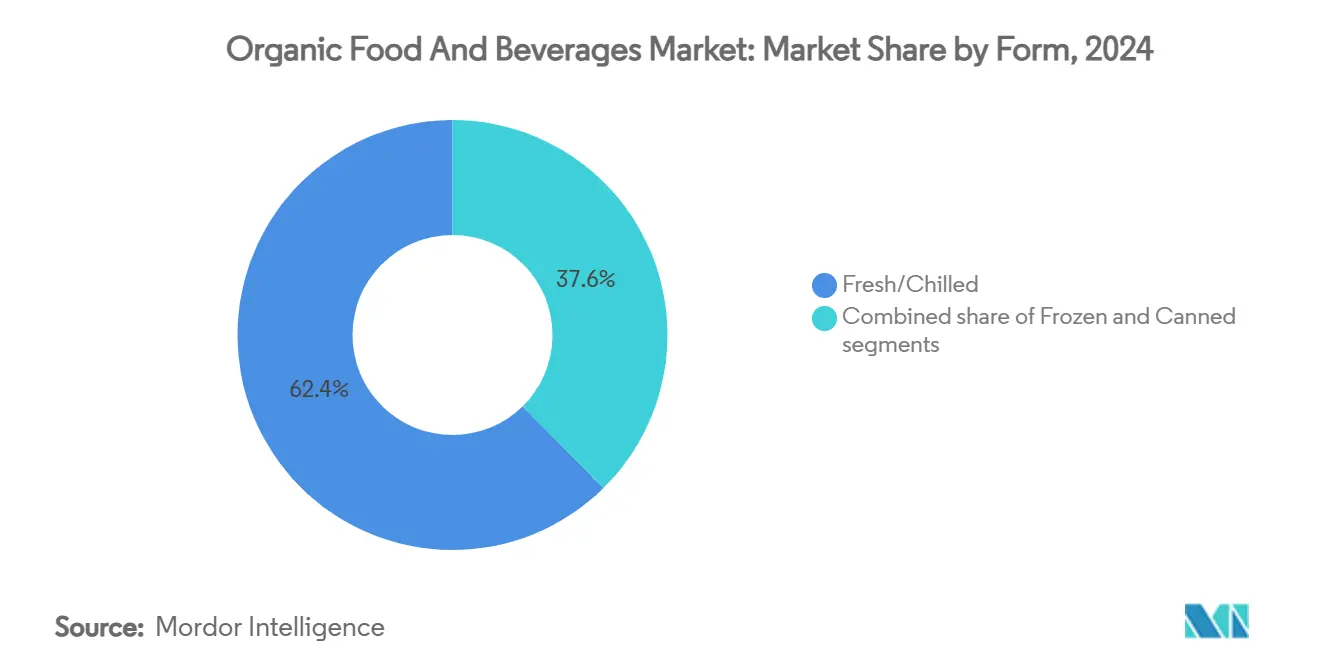

- Por forma, produtos frescos e refrigerados responderam por 62,4% da participação do tamanho do mercado de alimentos e bebidas orgânicos em 2024, enquanto itens orgânicos congelados estão avançando a uma TCAC de 7,55% até 2030.

- Por canal de distribuição, supermercados e hipermercados detiveram 56,8% da participação de receita em 2024; lojas online registram a TCAC mais rápida de 8,43% até 2030.

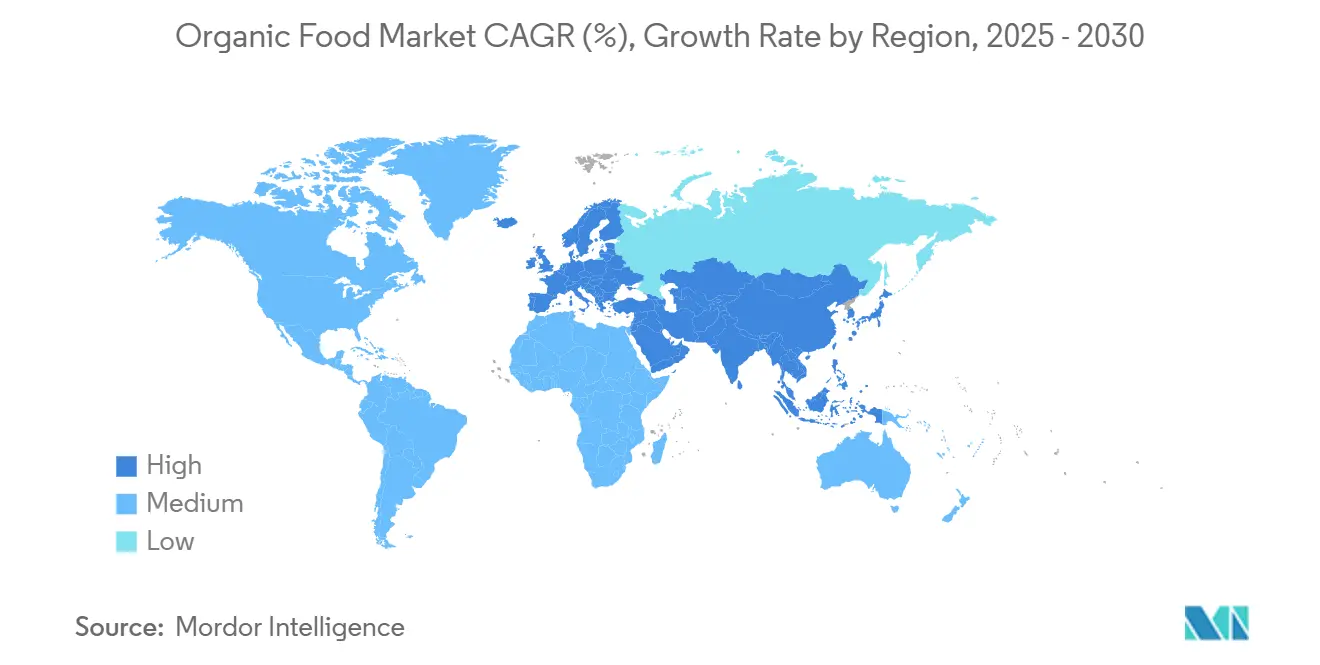

- Por geografia, a América do Norte comandou 43,1% do mercado de alimentos e bebidas orgânicos em 2024; Ásia-Pacífico é a região de expansão mais rápida com uma TCAC de 7,46% até 2030.

Tendências e Insights do Mercado Global de Alimentos e Bebidas Orgânicos

Análise de Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e distúrbios de estilo de vida | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Apoio governamental e subsídios para agricultura orgânica | +0.8% | América do Norte, Europa, com apoio emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento do e-commerce e plataformas de entrega orgânica | +1.0% | Global, liderado por centros urbanos na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Tendências de rótulo limpo e transparência de ingredientes | +0.7% | Núcleo América do Norte e Europa, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior disponibilidade de ofertas orgânicas | +0.6% | Global, com expansão rápida em mercados emergentes | Longo prazo (≥ 4 anos) |

| Premiumização e afluência urbana | +0.9% | Centros urbanos globalmente, concentrados em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Saúde e Distúrbios de Estilo de Vida

O mercado de alimentos orgânicos continua a crescer à medida que os consumidores se tornam mais conscientes sobre saúde e cientes de condições de saúde relacionadas ao estilo de vida, como obesidade, diabetes e doenças cardiovasculares. A correlação direta entre dieta e resultados de saúde tem levado os consumidores a priorizar produtos alimentares orgânicos em suas decisões de compra. Millennials e Geração Z são impulsionadores significativos do crescimento do mercado, mostrando fortes preferências por opções alimentares orgânicas e sustentáveis. De acordo com a Organic Trade Association, 90% dos consumidores da Geração Z (idades 13-28) se identificam como consumidores orgânicos comprometidos ou novos.[1]Fonte: Organic Trade Association, "2024 U.S. Organic Industry Survey," ota.com O mercado deve manter sua trajetória de crescimento à medida que essas demografias avançam profissionalmente e formam famílias. Esses consumidores mais jovens demonstram disposição para pagar preços mais altos por produtos orgânicos, principalmente devido aos benefícios de saúde percebidos, incluindo maior conteúdo nutricional e redução da exposição a pesticidas. A expansão do mercado também é apoiada por crescentes preocupações sobre métodos de agricultura convencional, como o uso de pesticidas sintéticos e organismos geneticamente modificados, junto com melhoria da disponibilidade de produtos orgânicos em canais de varejo, incluindo supermercados, lojas especializadas e plataformas online.

Apoio Governamental e Subsídios para Agricultura Orgânica

O apoio governamental e subsídios estão desempenhando um papel fundamental na aceleração da adoção da agricultura orgânica, tornando-a mais acessível e economicamente viável para produtores através de auxílio financeiro, assistência à certificação e capacitação. Na França, o Ministério da Agricultura e Soberania Alimentar lançou um esquema de auxílio de EUR 90 milhões em fevereiro de 2024 para reforçar fazendas orgânicas em dificuldades econômicas, adicionando a uma alocação prévia de EUR 104 milhões em 2023 [2]Fonte: Ministry of Agriculture and Food Sovereignty, "Organic Farming Support Scheme 2024: €15 million increase in the budget envelope to support organic farms that have suffered economic losses", agriculture.gouv.fr. Nos EUA, a Iniciativa de Transição Orgânica do USDA destinou USD 300 milhões para ajudar agricultores na transição para práticas orgânicas, complementado por USD 20 milhões adicionais do Programa de Educação e Certificação Orgânica e Transicional para aliviar custos de certificação[3]Fonte: U.S. Department of Agriculture, "Organic Transition Initiative Fact Sheet," usda.gov. A nível da UE, a estratégia Farm to Fork, parte do European Green Deal, visa ter 25% das terras agrícolas sob cultivo orgânico até 2030. Esta ambição é apoiada por um Plano de Ação Orgânica detalhado com 23 medidas destinadas a impulsionar a demanda, auxiliar transições de agricultores e promover sustentabilidade ambiental [4]Fonte: European Commission, "EU Organic Action Plan," ec.europa.eu.Na Índia, o governo defende a agricultura orgânica através de iniciativas como o Paramparagat Krishi Vikas Yojana (PKVY) e a Mission Organic Value Chain Development for North Eastern Region (MOVCDNER). Esses programas fornecem suporte abrangente, desde treinamento e certificação até gestão pós-colheita e marketing. Coletivamente, essas iniciativas destacam um alinhamento estratégico entre política e demanda do consumidor, garantindo que o crescimento do setor orgânico seja tanto principiado quanto capacitador para agricultores que adotam práticas sustentáveis.

Crescimento do E-commerce e Plataformas de Entrega Orgânica

Plataformas de e-commerce e quick-commerce estão rapidamente impulsionando o mercado de alimentos e bebidas orgânicos ao tornar os produtos mais acessíveis e visíveis. Essas plataformas proporcionam aos consumidores a conveniência de comprar uma ampla gama de itens orgânicos, incluindo produtos frescos, laticínios, carnes, refeições congeladas e bebidas como sucos orgânicos, chás e café. A capacidade de atender a tamanhos de cestas menores e oferecer entrega mais rápida tornou essas plataformas altamente atrativas para consumidores modernos. Por exemplo, o Instacart baseado nos EUA apresenta uma seção dedicada "Organic Grocery" em seu site e aplicativo, permitindo que usuários filtrem e diferenciem facilmente produtos orgânicos dos convencionais. Esta categorização não apenas simplifica a experiência de compra, mas também aumenta a visibilidade de marcas orgânicas, encorajando mais consumidores a explorar e adotar opções orgânicas. Além disso, algoritmos de e-commerce contribuem significativamente para o engajamento do consumidor ao fornecer recomendações personalizadas baseadas no histórico de navegação e compras, bem como promoções direcionadas que se alinham com preferências individuais. Esses recursos ajudam marcas orgânicas a se conectarem com seu público-alvo de forma mais eficaz, impulsionando vendas e fomentando fidelidade à marca.

Tendências de Rótulo Limpo e Transparência de Ingredientes

À medida que os consumidores demandam cada vez mais transparência de ingredientes, o cenário de varejo de alimentos e bebidas orgânicos está se transformando. Os compradores agora estão mais sintonizados com a sazonalidade dos alimentos, fornecimento e visibilidade da cadeia de suprimentos. Esta consciência aumentada é especialmente pronunciada em categorias frescas, incluindo frutas orgânicas, vegetais, carnes e laticínios, onde os consumidores priorizam entender práticas de produção e origens. Em resposta, varejistas estão aguçando seu foco em estratégias de alimentos frescos, amplificando esforços de merchandising e tecendo narrativas convincentes sobre suas seleções orgânicas para fomentar engajamento e confiança. Estruturas regulamentares, como o U.S. Food Safety Modernization Act, reforçam este movimento ao obrigar rastreabilidade aprimorada. Este requisito combina perfeitamente com as práticas de documentação de produtores orgânicos, que detalham meticulosamente insumos, métodos de produção e manuseio ao longo da cadeia de suprimentos. A tecnologia blockchain está desempenhando um papel fundamental na amplificação da transparência da cadeia de suprimentos. Um caso em questão é o projeto TRICK da UE, que, impulsionado por um investimento de USD 8 milhões, está aproveitando plataformas blockchain para reforçar a integridade de dados e rastreabilidade para produtos orgânicos, simplificando processos alfandegários e verificações de conformidade.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preço alto comparado ao alimento convencional | -1.8% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Qualidade inconsistente e falta de padronização globalmente | -0.9% | Global, particularmente afetando o comércio internacional | Médio prazo (2-4 anos) |

| Processos complexos de certificação e conformidade | -0.7% | Global, com maior impacto em pequenos produtores em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Cadeia fria limitada em economias emergentes | -0.5% | Ásia-Pacífico, América do Sul, África, com efeitos spillover para mercados de exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Alto Comparado ao Alimento Convencional

Preços altos permanecem uma barreira significativa para a adoção generalizada de alimentos e bebidas orgânicos, especialmente à medida que a inflação empurra os custos gerais dos alimentos para cima. Em regiões em desenvolvimento como África e Ásia-Pacífico, os consumidores lidam com despesas de vida crescentes e uma seleção limitada de opções orgânicas acessíveis. Este desafio torna difícil para eles priorizar benefícios de saúde a longo prazo sobre economias de custo imediatas. Mesmo em áreas urbanas, onde produtos orgânicos são mais acessíveis, um prêmio de preço notável, muitas vezes decorrente de ineficiências da cadeia de suprimentos, custos de certificação e produção local restrita, dissuade a adoção mais ampla em vários grupos de renda. Além disso, a produção local limitada em muitas regiões força a dependência de importações, que estão sujeitas a tarifas, flutuações cambiais e outras despesas relacionadas ao comércio, inflacionando ainda mais os preços. Abordar esses desafios requer uma abordagem multifacetada, incluindo melhoria da eficiência da cadeia de suprimentos, aumento da produção orgânica local, oferta de níveis de produtos mais acessíveis e implementação de apoio governamental e de varejo consistente para tornar produtos orgânicos acessíveis a um público mais amplo.

Qualidade Inconsistente e Falta de Padronização Globalmente

As regulamentações orgânicas dos EUA e UE estão fora de sincronia, levando a obstáculos de certificação significativos que afetam disponibilidade de produtos, preços e confiança do consumidor, especialmente para importações como carne orgânica, laticínios e alimentos processados. A regra Strengthening Organic Enforcement do USDA, implementada para aumentar a integridade de produtos orgânicos, obriga certificados de importação e medidas de rastreabilidade mais rigorosas para garantir conformidade com padrões americanos. Em contraste, a UE opera sob o Regulamento (UE) 2018/848, que fornece uma estrutura abrangente cobrindo métodos de produção, requisitos de rotulagem, sistemas de controle e uso de substâncias aprovadas. Esses padrões regulamentares divergentes criam um cenário onde um produto certificado orgânico nos EUA pode exigir re-certificação para atender padrões da UE, e vice-versa, adicionando complexidade operacional e custos para produtores multinacionais. A situação é particularmente desafiadora para pequenos produtores em nações em desenvolvimento, que muitas vezes carecem dos recursos para atender aos critérios rigorosos de certificação de grupo da UE. Isso limita sua participação no comércio global, reduzindo a diversidade de produtos orgânicos de origem ética disponíveis em mercados internacionais. Essas inconsistências regulamentares e lacunas de certificação influenciam percepções do consumidor sobre autenticidade e confiança em rótulos orgânicos. Abordar esses desafios requer maior colaboração entre órgãos regulamentares para simplificar processos de certificação e criar um padrão orgânico global mais unificado, o que poderia beneficiar produtores, consumidores e o mercado orgânico como um todo.

Análise de Segmento

Por Tipo de Produto: Bebidas Impulsionam Inovação Apesar do Domínio dos Alimentos

Em 2024, alimentos orgânicos comandaram uma participação significativa de 86,6% da receita total do mercado, com frutas e vegetais na vanguarda. Esta posição dominante é amplamente atribuída à consciência crescente do consumidor sobre produtos livres de pesticidas e uma inclinação crescente towards agricultura sustentável. Além disso, carnes, peixes e aves estão testemunhando um aumento, à medida que os consumidores fazem conexões entre fontes de proteína premium e suas vantagens de saúde e ambientais. Por outro lado, a demanda por alimentos orgânicos congelados e processados está em alta, reforçada por avanços na infraestrutura de cadeia fria, vida útil estendida e um apetite crescente por refeições convenientes, mas nutritivas. Além disso, mudanças regulamentares, destacadas pela introdução pelo USDA de padrões orgânicos para cogumelos em fevereiro de 2025, estão abrindo caminho para o crescimento do mercado, particularmente beneficiando produtores em pequena escala e fabricantes de nicho.

Bebidas orgânicas estão emergindo como o segmento com expansão mais rápida, previsto para crescer a uma TCAC de 7,26%, superando o ritmo geral do mercado. Este aumento é impulsionado por um apetite crescente do consumidor por bebidas de rótulo limpo, funcionais e centradas em plantas. As marcas estão se concentrando em moradores urbanos focados na saúde, empregando embalagens premium e enfatizando vantagens nootrópicas. Suas ofertas diversas abrangem desde kombucha orgânico (como Health-Ade) e shots probióticos (como Suja Organic) e alternativas lácteas à base de plantas, incluindo leite de aveia e amêndoa (por exemplo, Califia Farms). Esta mistura estratégica de posicionamento centrado na saúde, inovação rápida e conveniência está firmemente estabelecendo bebidas orgânicas como o principal impulsionador de crescimento no setor de alimentos e bebidas orgânicos.

Por Canal de Distribuição: Crescimento Online Reformula Cenário de Varejo

Supermercados e hipermercados mantêm uma participação de mercado dominante de 56,8% em 2024, com seu modelo de negócio se adaptando através de seções orgânicas dedicadas, políticas de equiparação de preços e produtos orgânicos de marca própria. Esses formatos de varejo implementam estratégias abrangentes para atrair consumidores conscientes sobre saúde enquanto gerenciam custos operacionais. Embora essas estratégias reduzam margens de lucro, elas garantem volumes de vendas consistentes e fidelidade do cliente. Lojas de clube, particularmente Costco, têm como alvo com sucesso famílias conscientes do orçamento com ofertas orgânicas a granel, proporcionando vantagens de custo através de economias de escala. Varejistas de desconto Aldi e Trader Joe's demonstram o maior crescimento unitário através de seleções de produtos focadas, oferecendo opções orgânicas cuidadosamente curadas a preços competitivos.

Canais de e-commerce mostram uma TCAC de 8,43%, impulsionada por pedidos baseados em assinatura e opções de entrega aprimoradas. A transformação digital do varejo de alimentos orgânicos inclui aplicativos móveis aprimorados, experiências de compra personalizadas e sistemas eficientes de gestão de inventário. Enquanto varejistas online puros atualmente detêm uma pequena porção do mercado de alimentos e bebidas orgânicos, este segmento deve expandir significativamente à medida que a infraestrutura de entrega de cadeia fria se desenvolve e o conforto do consumidor com compras de supermercado online aumenta. Varejistas especializados mantêm sua posição no mercado através de pessoal conhecedor e ofertas de produtos localizadas, muitas vezes apresentando itens orgânicos únicos e difíceis de encontrar.

Por Forma: Segmento Congelado Capitaliza em Melhorias de Infraestrutura

Em 2024, produtos orgânicos frescos e refrigerados dominaram o mercado, representando 62,4% das vendas totais. Os consumidores veem esses itens minimamente processados, incluindo folhas verdes orgânicas, laticínios e carnes, como mais nutritivos devido ao seu estado natural e retenção de nutrientes vitais. Respondendo a esta demanda, grandes varejistas como Whole Foods (EUA), Carrefour Bio (Europa) e Nature's Basket (Índia) reforçaram suas câmaras frias de micro-fulfillment e investiram em logística controlada por temperatura. Isso permite que ofereçam entrega no mesmo dia ou no dia seguinte de produtos orgânicos perecíveis, aumentando o frescor do produto, conveniência e confiança do consumidor.

O segmento orgânico congelado está em ascensão rápida, com projeções indicando uma taxa de crescimento de TCAC de 7,55% até 2030. Este aumento é reforçado por avanços na infraestrutura de cadeia fria na Ásia-Pacífico e América do Norte, abrangendo tecnologias de congelamento de alta eficiência, armazenamento frio automatizado e transporte monitorado por temperatura. Varejistas como Sprouts Farmers Market (EUA) e Tesco estão ampliando suas seleções orgânicas congeladas, que agora incluem vegetais, refeições prontas e itens de café da manhã. Além disso, a integração de previsão de demanda orientada por IA está simplificando a gestão de inventário e reduzindo o desperdício. Por outro lado, produtos orgânicos enlatados como feijões orgânicos Field Day e tomates orgânicos enlatados Biona estão ganhando tração entre compradores conscientes do orçamento. Seu apelo reside na acessibilidade, estabilidade de prateleira e conveniência, oferecendo uma solução durante todo o ano sem sacrificar valor nutricional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

A América do Norte detém 43,1% da participação de mercado em 2024, impulsionada por estruturas regulamentares maduras e consciência estabelecida do consumidor. O domínio da região decorre da adoção generalizada de produtos orgânicos em canais de varejo e infraestrutura robusta da cadeia de suprimentos. No entanto, a região enfrenta desafios da incerteza política sobre financiamento de programas orgânicos e novas políticas tarifárias afetando fluxos de importação. Os programas de apoio abrangente do USDA, incluindo a Iniciativa de Transição Orgânica de USD 300 milhões e mecanismos de aplicação aprimorados, fortalecem a integridade do mercado e promovem práticas de agricultura sustentável. O México contribui significativamente com área certificada orgânica totalizando 571.608 hectares (ha) em 2023, de acordo com dados do USDA, refletindo o compromisso do país com a agricultura orgânica.

A Ásia-Pacífico demonstra crescimento forte a uma TCAC de 7,46% até 2030, impulsionada pelo aumento da renda disponível, preocupações de saúde urbana e programas nacionais de apoio agrícola como o Paramparagat Krishi Vikas Yojana da Índia. O crescimento da região reflete mudanças nas preferências do consumidor e crescente consciência sobre saúde entre populações urbanas. Grandes empresas lácteas chinesas Yili e Mengniu estão expandindo suas linhas de produtos orgânicos, aumentando a consciência da categoria entre consumidores de classe média e estabelecendo redes de distribuição. O crescimento do comércio móvel permite que consumidores rurais acessem produtos orgânicos certificados sem infraestrutura de varejo extensa, conectando a divisão urbano-rural na acessibilidade de produtos orgânicos.

A Europa mantém sua posição no mercado através de apoio político sistemático, com o Plano de Ação Orgânica da UE visando 25% de terras agrícolas orgânicas até 2030. O compromisso da região com agricultura sustentável impulsiona desenvolvimento contínuo do mercado e inovação em práticas de agricultura orgânica. Novas regulamentações orgânicas da UE, efetivas em janeiro de 2025, aumentam requisitos de conformidade para pequenos produtores enquanto aumentam a confiança do consumidor na certificação orgânica. A América do Sul demonstra potencial de crescimento, com Peru e Brasil aumentando a participação de agricultores através da adoção de biológicos agrícolas e iniciativas de agricultura sustentável. O Oriente Médio e África apresentam oportunidades em desenvolvimento, à medida que países como Zimbabwe exploram exportações de culturas orgânicas para atender à demanda global.

Cenário Competitivo

O mercado global de alimentos e bebidas orgânicos permanece fragmentado, caracterizado por uma mistura de produtores regionais, marcas locais e players multinacionais estabelecidos competindo por participação de mercado. Nesta competição intensificada, grandes corporações estão recorrendo a fusões e aquisições estratégicas, não apenas para ampliar suas linhas de produtos, mas também para fortalecer redes de distribuição e aproveitar economias de escala. Tome a Mars, por exemplo: em março de 2024, ela causou impacto com uma aquisição de USD 35,9 bilhões da Kellanova, que amplificou sua posição no setor premium de snacks orgânicos, mas também integrou perfeitamente a distribuição robusta da Kellanova, mergulhando de cabeça na cena de snacks orgânicos em expansão.

Neste arena competitiva, a transformação digital se destaca como um diferencial. Gigantes como Amazon estão revolucionando o varejo orgânico, aproveitando ferramentas de ponta como gestão de inventário orientada por IA, análise preditiva e aprendizado de máquina para refinar processos de fulfillment e abordar desafios da cadeia de suprimentos. Com regulamentações globais se apertando para combater fraude orgânica e reforçar a confiança do consumidor, tecnologias como blockchain estão ganhando proeminência por sua capacidade de oferecer rastreabilidade em tempo real e verificações de certificação. Além de apenas impulsionar eficiência operacional, esses avanços desempenham um papel fundamental no aumento da transparência e fortalecimento da credibilidade da marca.

Produtores orgânicos independentes e fazendas menores estão recorrendo a plataformas direto ao consumidor (DTC) e mercados digitais, contornando obstáculos de varejo tradicionais. No entanto, eles lidam com desafios como custos de certificação crescentes e demandas regulamentares intrincadas. Essas pressões podem empurrar alguns towards formações cooperativas ou mesmo sair do mercado. Para ficar à frente, as empresas estão tecendo sustentabilidade em seu ethos central, abraçando agricultura regenerativa, reduzindo pegadas de carbono e focando em embalagens ecológicas.

Líderes da Indústria de Alimentos e Bebidas Orgânicos

-

Amy's Kitchen, Inc

-

General Mills Inc.

-

The Hain Celestial Group

-

Danone S.A

-

Conagra Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Yeo Valley Organic lançou Protein Snack Pots, expandindo sua linha de iogurte Greek Recipe introduzida em abril. A nova linha de produtos apresenta dois sabores - Manga e Morango, e Maracujá - combinando iogurte grego com frutas em porções individuais.

- Maio de 2025: Hewitt Foods Pty Ltd. introduziu uma nova marca, The Organic Meat Co., apresentando produtos de carne bovina orgânica certificada pelo USDA, alimentada com capim e finalizada. A linha de produtos The Organic Meat Co. inclui carne moída orgânica, pacotes de valor de carne moída orgânica e bifes orgânicos sirloin, ribeye, tenderloin e strip.

- Abril de 2025: Rude Health, empresa britânica de alimentos e bebidas naturais lançou uma linha de café gelado orgânico sem laticínios usando seus produtos de leite sem laticínios. A linha vem em formato refrigerado pronto para servir de 750ml e apresenta duas variedades: Oat Latte Iced Coffee e Mocha Iced Coffee.

- Janeiro de 2025: Natural Grocers introduziu uma nova linha de sopas orgânicas de marca própria. A linha de produtos inclui seis variedades que são certificadas orgânicas, não-OGM, sem glúten e sem laticínios. As sopas vêm em embalagens de 14 onças livres de BPA, projetadas para minimizar o impacto ambiental.

Escopo do Relatório Global do Mercado de Alimentos e Bebidas Orgânicos

Um produto alimentar que é cultivado, preparado e processado sem o uso de qualquer produto químico é referido como alimentos e bebidas orgânicos. Além disso, produzir alimentos e bebidas orgânicos proíbe o uso de pesticidas químicos, fertilizantes e conservantes. O mercado global de alimentos e bebidas orgânicos é segmentado por tipo de produto, canal de distribuição e geografia. O mercado é segmentado em alimentos orgânicos e bebidas com base no tipo de produto. Alimentos orgânicos são segmentados ainda em frutas e vegetais orgânicos, carne orgânica, peixes e aves, produtos lácteos orgânicos, alimentos congelados e processados, e outros.

Similarmente, bebidas orgânicas são segmentadas ainda em sucos de frutas e vegetais, laticínios, café, chá e outros. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas e lojas online. O mercado é segmentado com base na geografia: América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento do mercado e previsões foram feitos com base no valor (em USD milhões).

| Alimentos Orgânicos | Frutas e Vegetais |

| Carne, Peixe e Aves | |

| Produtos Lácteos | |

| Alimentos Congelados e Processados | |

| Outros Alimentos | |

| Bebidas Orgânicas | Sucos de Frutas e Vegetais |

| À Base de Laticínios | |

| Café | |

| Chá | |

| Outras Bebidas |

| Frescos/Refrigerados |

| Enlatados |

| Congelados |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas Online |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Holanda | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Alimentos Orgânicos | Frutas e Vegetais |

| Carne, Peixe e Aves | ||

| Produtos Lácteos | ||

| Alimentos Congelados e Processados | ||

| Outros Alimentos | ||

| Bebidas Orgânicas | Sucos de Frutas e Vegetais | |

| À Base de Laticínios | ||

| Café | ||

| Chá | ||

| Outras Bebidas | ||

| Por Forma | Frescos/Refrigerados | |

| Enlatados | ||

| Congelados | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Holanda | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho do mercado de alimentos e bebidas orgânicos hoje?

Está avaliado em USD 184,9 bilhões em 2025 e está projetado para atingir USD 247,6 bilhões até 2030 a uma TCAC de 6,02%.

Qual região domina as vendas?

A América do Norte lidera com 43,1% da receita global, apoiada por regulamentação madura e alta consciência do consumidor.

Qual segmento de produto está crescendo mais rapidamente?

Bebidas orgânicas mostram o maior momentum, previstas para expandir a uma TCAC de 7,26% até 2030.

Qual papel o e-commerce desempenha no crescimento futuro?

Canais online são a rota de distribuição de crescimento mais rápido, esperados para subir a uma TCAC de 8,43% graças a melhorias na cadeia fria de última milha e apetite do consumidor por entrega domiciliar conveniente.

Página atualizada pela última vez em: