Tamanho e Participação do Mercado de Medicamentos Imunossupressores para Transplante de Órgãos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.82% CAGR |

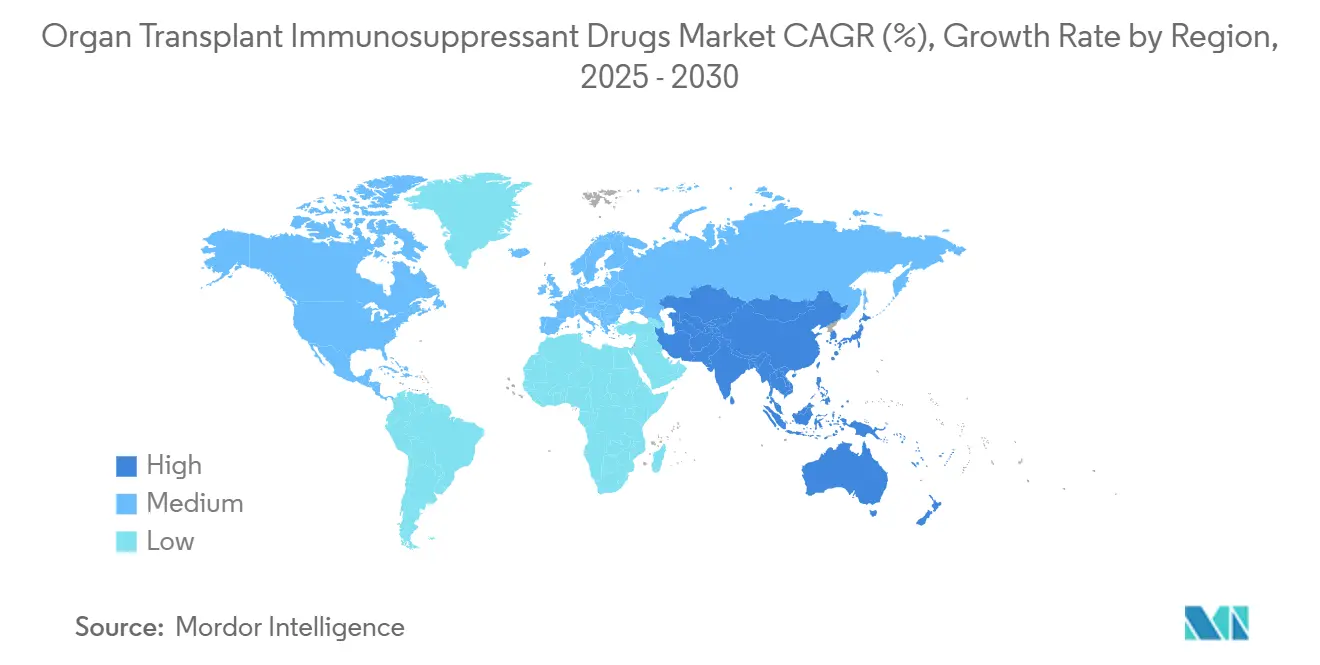

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos Imunossupressores para Transplante de Órgãos pela Mordor Intelligence

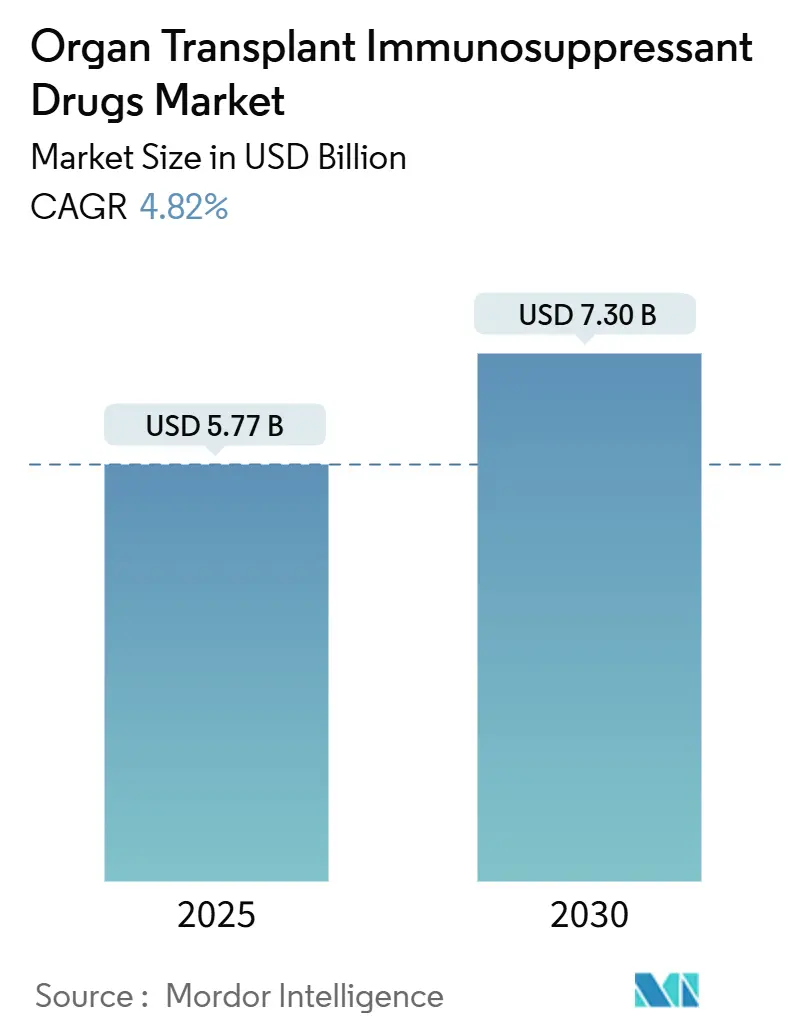

O mercado de medicamentos imunossupressores para transplante de órgãos está avaliado em USD 5,77 bilhões em 2025 e está previsto para alcançar USD 7,30 bilhões até 2030, avançando a uma TCAC de 4,82%. Volumes constantes de transplante, marcos recordes de doação de órgãos e atualizações contínuas de protocolos sustentam a expansão. Aprovações aceleradas de genéricos que economizam custos ampliam o acesso dos pacientes, enquanto regimes poupadores de néfrons e tecnologias de perfusão ex vivo aprimoram os resultados clínicos. Canais de dispensação digital, diagnósticos de precisão e dosagem guiada por IA reforçam ainda mais a demanda, apesar das pressões crescentes de custos e escassez de doadores. A América do Norte mantém a liderança em volume, mas as rápidas expansões de programas na Ásia-Pacífico estão redefinindo as dinâmicas geográficas, elevando o mercado de medicamentos imunossupressores para transplante de órgãos em direção ao crescimento sustentado de dígito médio único através da década.

Principais Conclusões do Relatório

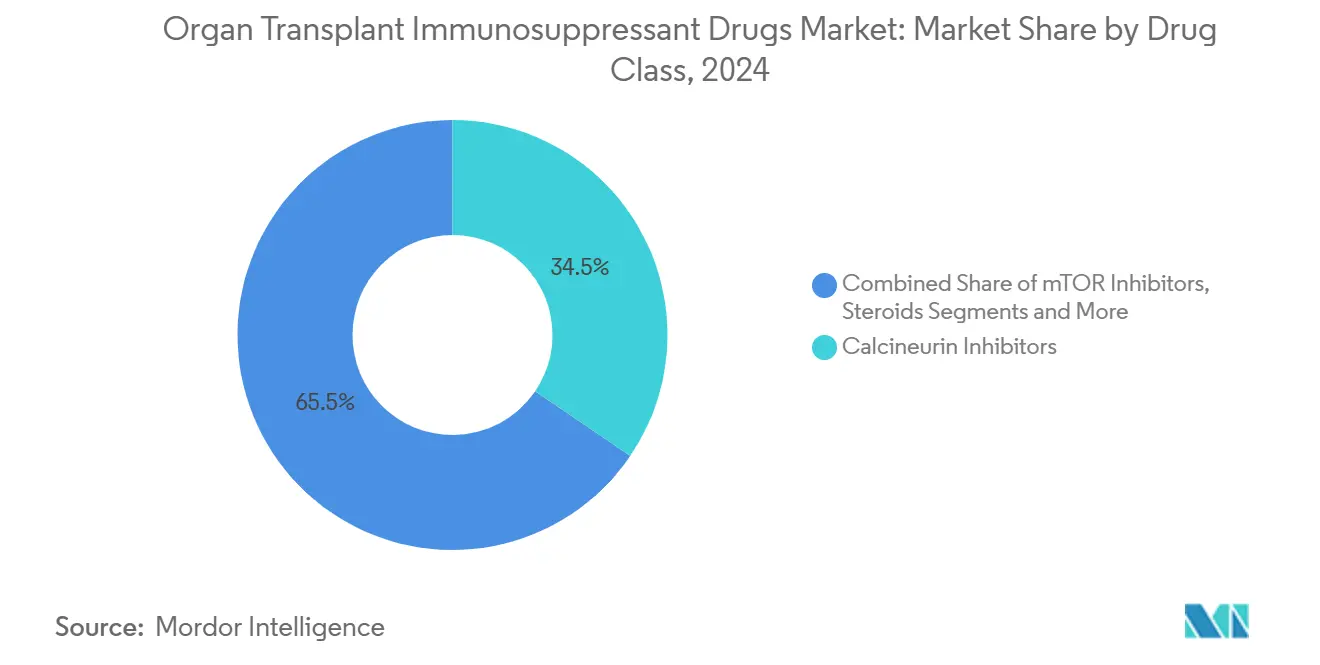

- Por classe de medicamento, os inibidores de calcineurina lideraram com 34,55% da participação do mercado de medicamentos imunossupressores para transplante de órgãos em 2024; inibidores mTOR estão projetados para registrar a TCAC mais rápida de 10,25% até 2030.

- Por tipo de transplante, procedimentos renais representaram 61,53% do tamanho do mercado de medicamentos imunossupressores para transplante de órgãos em 2024, enquanto transplantes pulmonares estão definidos para expandir a uma TCAC de 10,15%.

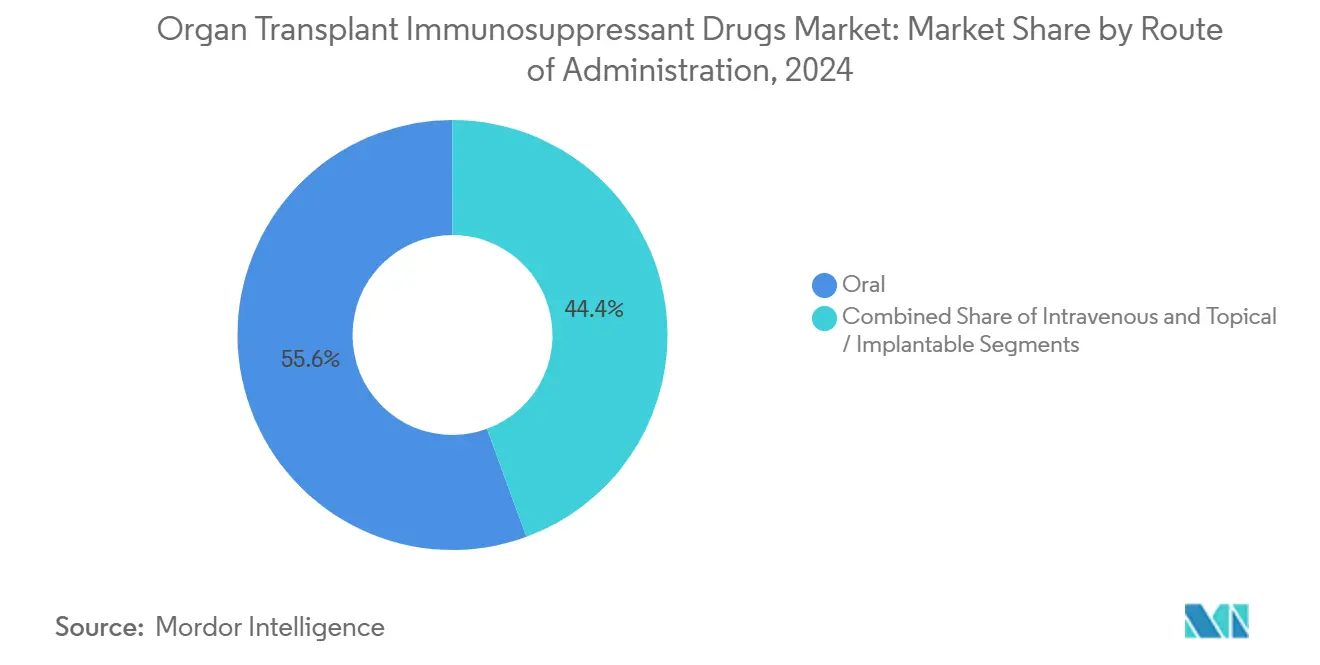

- Por via de administração, formulações orais comandaram 55,62% da participação de receita do mercado de medicamentos imunossupressores para transplante de órgãos em 2024; entrega intravenosa está crescendo a uma TCAC de 9,52%.

- Por canal de distribuição, farmácias hospitalares detiveram 55,62% da participação do tamanho do mercado de medicamentos imunossupressores para transplante de órgãos em 2024; farmácias online estão previstas para crescer a uma TCAC de 10,22%.

- Por geografia, América do Norte capturou 42,72% da participação do mercado de medicamentos imunossupressores para transplante de órgãos em 2024, enquanto Ásia-Pacífico está avançando a uma TCAC de 9,22%.

Tendências e Insights do Mercado Global de Medicamentos Imunossupressores para Transplante de Órgãos

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente carga de falência de órgãos impulsiona transplantes | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aprovações rápidas de tacrolimo e MMF genéricos | +0.8% | Global, liderado por América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Tipagem HLA melhorada e diagnósticos de transplante | +0.6% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção de sistemas de perfusão ex-vivo de órgãos | +0.4% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Sistemas implantáveis de entrega local reduzem toxicidade | +0.3% | América do Norte e Europa, mercados orientados por pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Falência de Órgãos Impulsiona Transplantes

Incidências crescentes de doenças renais, hepáticas, cardíacas e pulmonares em estágio terminal alimentam volumes cirúrgicos e, por extensão, a captação de imunossupressores. Mais de 37 milhões de americanos vivem com doença renal crônica, enquanto a COVID-19 exacerbou a morbidade hepática. Demografia envelhecida aprofunda o pool de candidatos e requer regimes mais intensivos porque pacientes mais velhos possuem resistência imunológica diminuída. Diagnósticos precoces sinalizam falência de órgãos mais cedo e alimentam pipelines de transplante antes considerados inalcançáveis. Sistemas de compatibilidade de inteligência artificial agora predizem compatibilidade com 98% de precisão, reduzindo eventos de rejeição e otimizando protocolos de dosagem, criando assim ciclos de demanda reforçados.

Aprovações Rápidas de Tacrolimo e MMF Genéricos

A captação de múltiplos genéricos de tacrolimo e micofenolato de mofetila reduz drasticamente os custos do regime, permitindo que órgãos de financiamento tratem mais receptores dentro de orçamentos fixos. Desembolsos do Medicare Part D para medicamentos-chave caíram 48-67% após lançamentos sucessivos de genéricos, e suspensões orais prontas para uso ampliaram o acesso pediátrico. Não obstante, a classificação BX recente da FDA em um lote de tacrolimo da Accord destaca vigilância sobre bioequivalência. Alívio de preço é especialmente crucial em economias emergentes, onde gastos com medicamentos permanecem o principal gargalo para aderência pós-cirúrgica[1]U.S. Food and Drug Administration, "Tacrolimus Capsules Manufactured by Accord Healthcare Inc.," pshp.org.

Tipagem HLA Melhorada e Diagnósticos de Transplante

Sequenciamento de nova geração entrega dados HLA de alta resolução, descobrindo nuances de compatibilidade menores não rastreáveis por sorologia. Sistemas de compatibilidade cruzada virtual reduzem tempo de isquemia fria, enquanto algoritmos moleculares como PIRCHE-II quantificam incompatibilidades de eplet e estimam risco de rejeição. Triagem de anticorpos não-HLA, agora rotineira em centros principais, identifica caminhos de rejeição novos, guiando clínicos em direção a regimes individualizados, frequentemente de menor toxicidade. Esta precisão diminui risco de perda de enxerto e sustenta demanda de longo prazo por medicamentos de manutenção.

Adoção de Sistemas de Perfusão Ex-Vivo de Órgãos

Perfusão normotérmica recondiciona órgãos marginais, ampliando suprimento. O programa de Ontário elevou volumes de transplante pulmonar e reduziu listas de espera; ensaios similares de desengordura hepática estão em progresso. Melhor qualidade de órgãos refreia lesão por isquemia-reperfusão, moderando picos de dose de indução e permitindo fases de manutenção mais suaves que ainda dependem de imunossupressão constante. Hospitais na América do Norte e Europa agora orçam plataformas de perfusão como despesa de capital padrão, e centros da Ásia-Pacífico estão começando implantações.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo vitalício de regimes multi-medicamentos | -1.1% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez crônica de órgãos doadores | -0.9% | Global, aguda em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Mudança para protocolos poupadores de CNI reduz volumes | -0.7% | América do Norte e Europa, adoção orientada por pesquisa | Médio prazo (2-4 anos) |

| Xenotransplante emergente pode perturbar demanda | -0.5% | América do Norte inicialmente, potencial de expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Vitalício de Regimes Multi-Medicamentos

Despesas anuais de terapia excedendo USD 30.000 por receptor de fígado nos EUA sobrecarregam pagadores e pacientes igualmente. Lapsos de cobertura do Medicare três anos pós-cirurgia deixam 32% dos receptores de meia-idade sem seguro de medicamentos adequado. Hospitalizações impulsionadas por complicações inflam ainda mais custos do sistema de saúde, provocando apelos para estender reembolso público, que modelos econômicos mostram que renderia tanto economias quanto ganhos de qualidade de vida. Em países de baixa e média renda, exposição out-of-pocket frequentemente força economia de dose, minando resultados e restringindo expansão do mercado de medicamentos imunossupressores para transplante de órgãos.

Escassez Crônica de Órgãos Doadores

Apesar da inovação, suprimento de doadores fica atrás da necessidade: 103.000 pacientes americanos aguardam órgãos, e aproximadamente 6.000 morrem anualmente em listas. Taxa de doação da Índia permanece abaixo de 1 PMP, e minorias étnicas mundialmente enfrentam esperas mais longas. Escassez limita contagens de transplante, colocando um teto estrutural sobre o mercado de medicamentos imunossupressores para transplante de órgãos mesmo enquanto diagnósticos e medicamentos progridem. Programas de doadores de critério expandido e tecnologia de perfusão ajudam, mas obstáculos demográficos e culturais persistem.

Análise de Segmento

Por Classe de Medicamento: Inibidores mTOR Ganham Impulso Sobre Padrões de Calcineurina

Inibidores de calcineurina retiveram 34,55% da receita em 2024, ancorando o mercado de medicamentos imunossupressores para transplante de órgãos. Agentes comprovados como tacrolimo permanecem primeira linha para a maioria dos tipos de enxerto. No entanto, inibidores mTOR estão em trajetória de TCAC de 10,25% devido a benefícios poupadores de néfrons e cardiometabólicos. Conversão precoce para everolimo dentro de 12 meses pós-transplante hepático melhorou função renal em 55% dos pacientes. Terapia quádrupla baseada em rapamicina entregou sobrevivência de enxerto de 20 anos de 20,9%, eclipsando benchmarks de tacrolimo[2]Min Gu, "Long-Term Outcomes in Rapamycin on Renal Allograft Function," BMC Nephrology, bmcnephrology.biomedcentral.com. Bloqueadores de co-estimulação como belatacept e antiproliferativos como ácidos micofenólicos completam backbones terapêuticos, enquanto indução de anticorpos permanece situacional para receptores de alto risco.

Sistemas de entrega inovadores catalisam crescimento. Nanopartículas auto-montadas de rapamicina sustentam concentrações plasmáticas com menor toxicidade sistêmica, e fragmentos peguilados direcionados ao CD28 (VEL-101) progridem através da Fase 2. Conforme penetração genérica aumenta e patentes expiram, competição de preço se intensificará, mas inovação em formulações direcionadas ou localizadas deve compensar pressões de margem, reforçando a perspectiva de crescimento de médio prazo do mercado de medicamentos imunossupressores para transplante de órgãos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Transplante: Procedimentos Pulmonares Aceleram em Avanços de Perfusão

Enxertos renais continuaram a dominar 61,53% do tamanho do mercado de medicamentos imunossupressores para transplante de órgãos em 2024, apoiados por protocolos maduros e alta prevalência da doença. Transplantes pulmonares, no entanto, registram a TCAC mais vigorosa de 10,15%. Perfusão ex vivo normotérmica eleva pulmões marginais ao status transplantável, eliminando disfunção primária do enxerto em coortes de doação após morte circulatória. Programas de enxerto cardíaco alavancam backup de ECMO veno-arterial durante disfunção aguda, impulsionando sobrevivência de um ano. Volumes de fígado e pâncreas expandem constantemente mas enfrentam competição de opções evolutivas de manejo de doenças não cirúrgicas. Transplantes de células-tronco e aloenxertos compostos vascularizados adotam imunomodulação personalizada, indicando bolsões futuros de demanda de nicho dentro do mercado mais amplo de medicamentos imunossupressores para transplante de órgãos.

Crescimento em pulmão e procedimentos compostos emergentes manterá volumes gerais de terapia aumentando apesar de experimentos de xenotransplante, cujo sucesso poderia tanto diminuir necessidade de medicamentos de manutenção quanto criar novos nichos de indução se limitações de enxerto humano persistirem.

Por Via de Administração: Precisão Intravenosa Sobe mas Regimes Orais Permanecem Centrais

Formas de dosagem oral representaram 55,62% da receita de 2024, sustentando manutenção ambulatorial rotineira. Opções intravenosas estão avançando a TCAC de 9,52% conforme centros de transplante abraçam infusão de precisão durante janelas pós-operatórias precoces e episódios de rejeição. A participação do mercado de medicamentos imunossupressores para transplante de órgãos de agentes IV está portanto se ampliando, embora suspensões orais amigáveis ao paciente como Myhibbin aprovada pela FDA garantam que entrega oral permaneça a pedra angular.

A longo prazo, discos implantáveis fornecendo liberação de tacrolimo de 100 dias e hidrogéis biodegradáveis para terapia localizada prometem redefinir aderência e segurança. Tecnologias de nanopartículas e membrana de macrófagos ilustram ainda mais o pipeline de inovação de entrega posicionado para remodelar farmacocinética enquanto sustenta valor de mercado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Dispensação Digital Escala Enquanto Farmácias Hospitalares Retêm Controle

Farmácias hospitalares controlaram 60,12% das vendas mundiais em 2024, refletindo a complexidade da titulação de medicamentos pós-cirúrgica. Canais online, no entanto, estão expandindo a TCAC de 10,22%, catalisados pela normalização da telemedicina da era pandêmica e crescente conforto do paciente com recargas remotas. Farmácias de varejo retêm relevância para receptores estáveis, no entanto portais digitais especializados oferecendo suporte de aderência integrado e modelos diretos do fabricante estão posicionados para capturar participação incremental do mercado de medicamentos imunossupressores para transplante de órgãos.

Telemedicina cortou taxas de erro de medicação entre receptores renais e elevou conformidade de acompanhamento. Portais orientados por IA que vinculam dados de dosagem com biometria vestível representam a próxima onda de diferenciação de serviço, provavelmente acelerando a penetração do canal online sem deslocar dispensários hospitalares para terapias de indução.

Análise Geográfica

América do Norte comandou 42,72% das vendas de 2024 com base em 46.000 transplantes e cobertura abrangente de pagadores. Os Estados Unidos registram alta utilização de tacrolimo apesar da substituição genérica crescente, e a adoção precoce do Canadá de perfusão mecânica amplifica ainda mais volumes. Europa mantém crescimento equilibrado, embora reformas de reembolso e debates de harmonização transfronteiriça moldem acesso em estados membros menores.

Ásia-Pacífico é o contribuinte de crescimento mais rápido a TCAC de 9,22%. Rede de transplante patrocinada pelo estado da China, 13.426 operações renais da Índia em 2023, e aprovação do Japão do LIVTENCITY para CMV pós-transplante ilustram impulso[3]Takeda Pharmaceutical Company, "Takeda Announces Approval of LIVTENCITY in Japan," takeda.com. Melhorias em clareza regulatória, digitalização de registro de doadores e expansão de seguro sublinham uma mudança estrutural que elevará a participação da região no mercado de medicamentos imunossupressores para transplante de órgãos através de 2030.

América do Sul e Oriente Médio & África permanecem nascentes mas estratégicos. Centros estabelecidos de fígado e rim do Brasil ancoram progresso sul-americano, enquanto Arábia Saudita e África do Sul lideram adoção regional de sistemas de perfusão. Pools de doadores limitados e restrições de financiamento moderam captação, mas parcerias público-privadas direcionadas poderiam desbloquear oportunidade incremental para o mercado de medicamentos imunossupressores para transplante de órgãos na janela de previsão posterior.

Cenário Competitivo

O mercado de medicamentos imunossupressores para transplante de órgãos exibe concentração moderada. Franquias de tacrolimo, ciclosporina, micofenolato, sirolimo e everolimo são detidas por um punhado de grandes globais alavancando extensos patrimônios de patentes, expertise regulatória e economias de fabricação. Extensões de ciclo de vida pivotam em dosagem uma vez ao dia ou liberação estendida e combinações de proporção fixa. Estratégias defensivas incluem genéricos autorizados e cortes seletivos de preço para repelir entrantes terceirizados.

Penhascos de patente, no entanto, impulsionam penetração genérica crescente-genéricos de tacrolimo subiram de 15,2% para 22,7% na Baviera dentro de um ano-apertando margens incumbentes. Pipelines de inovadores retaliam com biológicos direcionados como antagonistas CD28 (VEL-101) e anticorpos CD38 (felzartamab), mais implantes de entrega local que poderiam redefinir diferenciação. Aquisições-compra da Biogen em 2024 da Human Immunology Biosciences-e alianças de co-desenvolvimento tipificam a corrida para ampliar diversidade mecanística e sustentar receita.

Reguladores permanecem árbitros influentes. Decisões da FDA sobre classificações de bioequivalência, exclusividade pediátrica e restauração de termo de patente alteram cronogramas de entrada no mercado. Compromissos pós-comercialização, especialmente estudos de segurança farmacoepidemiológicos, pesam fortemente no planejamento de recursos. Enquanto isso, ensaios de xenotransplante, se amadurecerem, poderiam redefinir apostas competitivas reduzindo requisitos de dose de manutenção ou redirecionando P&D em direção à imunomodulação aguda.

Líderes da Indústria de Medicamentos Imunossupressores para Transplante de Órgãos

-

Astellas Pharma, Inc

-

Bristol-Myers Squibb Company

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

-

Sanofi SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Biogen lançou o ensaio TRANSCEND Fase 3 de felzartamab em rejeição renal mediada por anticorpos tardios, inscrevendo 120 pacientes.

- Abril de 2025: Universidade de Kyoto relatou dados positivos de médio prazo do primeiro transplante de progenitores dopaminérgicos derivados de células iPS alogênicas usando imunossupressão com tacrolimo.

Escopo do Relatório Global do Mercado de Medicamentos Imunossupressores para Transplante de Órgãos

Conforme o escopo do relatório, imunossupressores ou medicamentos anti-rejeição são as categorias de medicamentos que diminuem a capacidade do corpo de rejeitar um órgão transplantado. O mercado de medicamentos imunossupressores para transplante de órgãos é segmentado Por Classe de Medicamento (Inibidores de Calcineurina, Agentes Antiproliferativos, Inibidor mTOR, Esteroides e Outras Classes de Medicamentos), Tipo de Transplante (Coração, Rim, Fígado, Pulmão, Pâncreas e Outros Tipos de Transplante) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Inibidores de Calcineurina |

| Agentes Antiproliferativos (inibidores IMPDH) |

| Inibidores mTOR |

| Esteroides |

| Bloqueadores de Co-estimulação (Belatacept) |

| Anticorpos Policlonais/Monoclonais |

| Outras Classes |

| Rim |

| Fígado |

| Coração |

| Pulmão |

| Pâncreas |

| Medula Óssea / HSCT |

| Outros Tipos |

| Oral |

| Intravenosa |

| Tópica / Implantável |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe de Medicamento | Inibidores de Calcineurina | |

| Agentes Antiproliferativos (inibidores IMPDH) | ||

| Inibidores mTOR | ||

| Esteroides | ||

| Bloqueadores de Co-estimulação (Belatacept) | ||

| Anticorpos Policlonais/Monoclonais | ||

| Outras Classes | ||

| Por Tipo de Transplante | Rim | |

| Fígado | ||

| Coração | ||

| Pulmão | ||

| Pâncreas | ||

| Medula Óssea / HSCT | ||

| Outros Tipos | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Tópica / Implantável | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos imunossupressores para transplante de órgãos?

O mercado está em USD 5,77 bilhões em 2025 e está projetado para alcançar USD 7,30 bilhões até 2030, refletindo uma TCAC de 4,82%.

Qual classe de medicamento está crescendo mais rapidamente?

Inibidores mTOR exibem o maior crescimento, avançando a uma TCAC de 10,25% devido a perfis poupadores de função renal e cardioprotetores.

Por que a Ásia-Pacífico é considerada a região mais dinâmica?

Programas de transplante em expansão na China, Índia e Japão, juntamente com reformas regulatórias de apoio, estão impulsionando uma TCAC de 9,22%, superando todas as outras regiões.

Como os genéricos estão influenciando a economia do mercado?

Aprovações sucessivas de genéricos de tacrolimo e micofenolato cortaram gastos com medicamentos do Medicare em até 67%, ampliando acesso do paciente enquanto intensificam competição de preço.

O xenotransplante poderia reduzir a demanda por imunossupressores?

Ensaios precoces de rim de porco são promissores mas permanecem experimentais; qualquer impacto de longo prazo nos volumes de medicamentos de manutenção dependerá de sucesso clínico durável e endosso regulatório.

Página atualizada pela última vez em: