Tamanho do mercado downstream de petróleo e gás

| Período de Estudo | 2019-2029 |

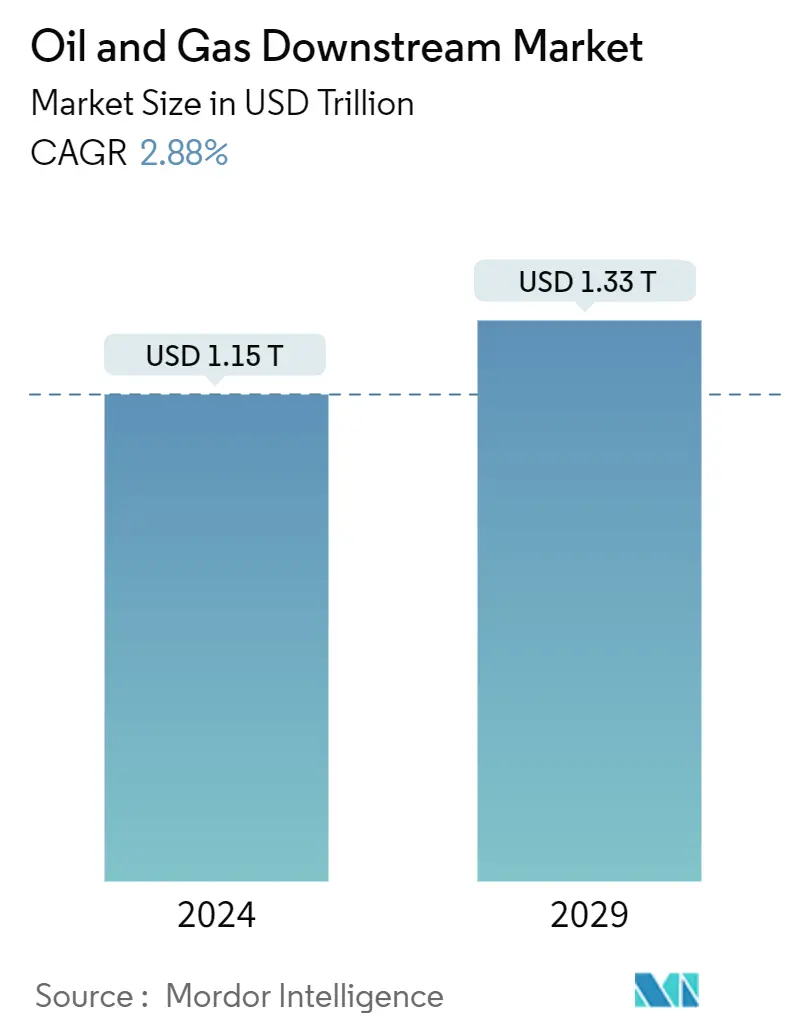

| Tamanho do mercado (2024) | USD 1.15 trilhão de dólares |

| Tamanho do mercado (2029) | USD 1.33 trilhão de dólares |

| CAGR(2024 - 2029) | 2.88 % |

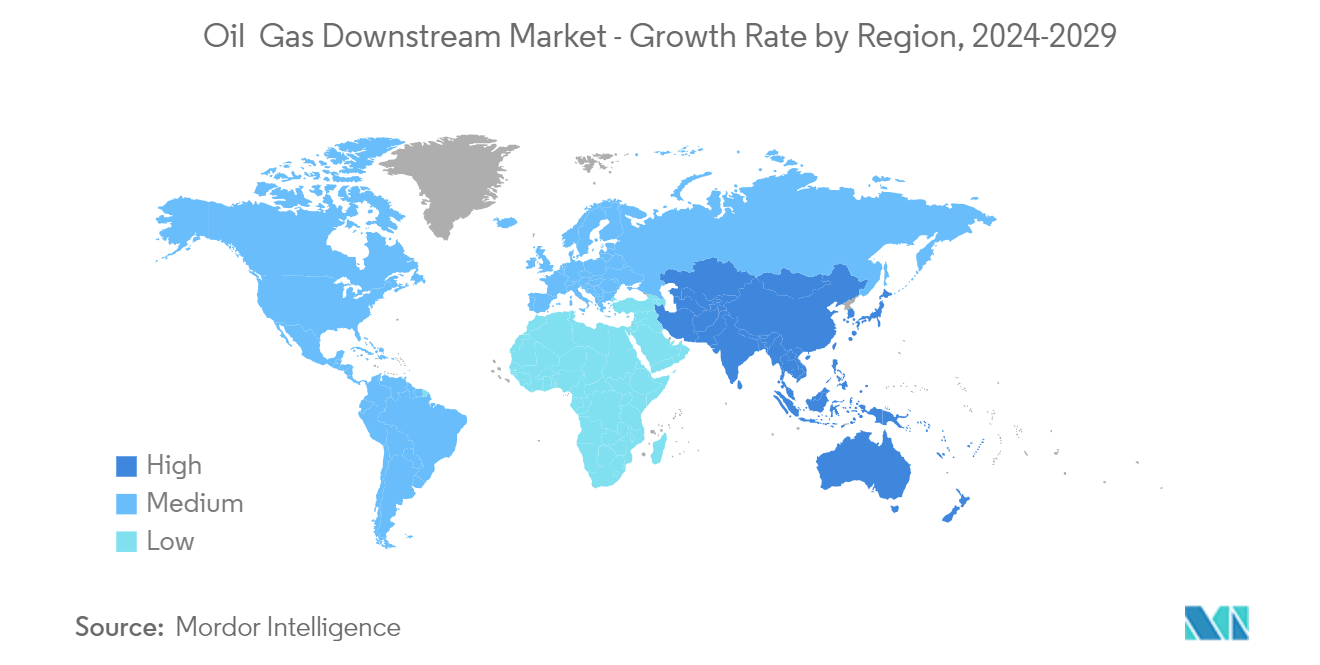

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

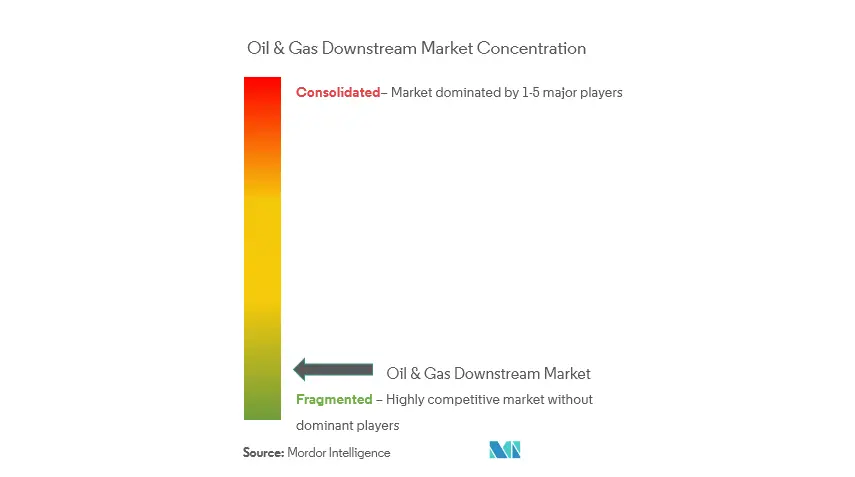

| Concentração de Mercado | Baixo |

Jogadores principais*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise do mercado downstream de petróleo e gás

O tamanho do mercado downstream de petróleo e gás é estimado em US$ 1,15 trilhão em 2024, e deverá atingir US$ 1,33 trilhão até 2029, crescendo a um CAGR de 2,88% durante o período de previsão (2024-2029).

No médio prazo, espera-se que fatores como o aumento da capacidade de refino na Ásia-Pacífico e no Oriente Médio e o aumento da industrialização nos países em desenvolvimento impulsionem o mercado downstream de petróleo e gás durante o período de previsão.

Por outro lado, espera-se que a crescente participação de veículos com baixo consumo de combustível e a crescente penetração de veículos eléctricos nas economias desenvolvidas e emergentes dificultem o crescimento do mercado durante o período de previsão.

No entanto, espera-se que a digitalização e a modernização dos setores de refinação e petroquímico reduzam os custos de refinação e as perdas de processo. Espera-se que isso, por sua vez, crie uma oportunidade para o mercado durante o período de previsão.

A Ásia-Pacífico dominou o mercado downstream de petróleo e gás, com a maior parte da procura proveniente da China, Sudeste Asiático e Índia.

Tendências do mercado downstream de petróleo e gás

Refinarias dominarão o mercado

- As atividades a jusante envolvem a refinação de petróleo bruto, o processamento e a purificação do gás natural bruto e a comercialização e distribuição de produtos derivados do petróleo bruto e do gás natural.

- O sector global de refinação de petróleo bruto testemunhou um crescimento significativo devido à crescente procura de produtos refinados do sector dos transportes. Margens mais elevadas impulsionaram o crack spread, um factor crucial para a rentabilidade das refinarias de petróleo, e incentivaram o investimento em novos projectos. Anteriormente, a América do Norte era o principal país para o setor downstream. No entanto, a crescente população, a urbanização e a industrialização no Leste aumentaram a procura de produtos refinados, fazendo com que o foco dos investimentos se deslocasse para a China, a Índia e outros países do Sudeste Asiático.

- Em 2020, a indústria do mercado a jusante foi significativamente afetada pela pandemia da COVID-19 e pela baixa procura de produtos petrolíferos. No entanto, o relaxamento das restrições relacionadas com a COVID-19 e o aumento da procura de produtos de petróleo e gás por parte das principais economias resultaram em margens mais elevadas no segmento downstream. Em 2022, devido à guerra russo-ucraniana, houve um aumento nos preços do petróleo e um défice no fornecimento de petróleo bruto, especialmente da Rússia. A Europa, um importante importador de petróleo bruto da Rússia, enfrentou uma escassez no fornecimento de petróleo bruto nas suas refinarias. Além disso, a Europa era um grande importador de produtos petrolíferos da Rússia. No entanto, a guerra proibiu o fornecimento de produtos petrolíferos. Assim, para satisfazer a procura de produtos petrolíferos na Europa, a região poderá testemunhar investimentos no sector de refinação durante os próximos anos.

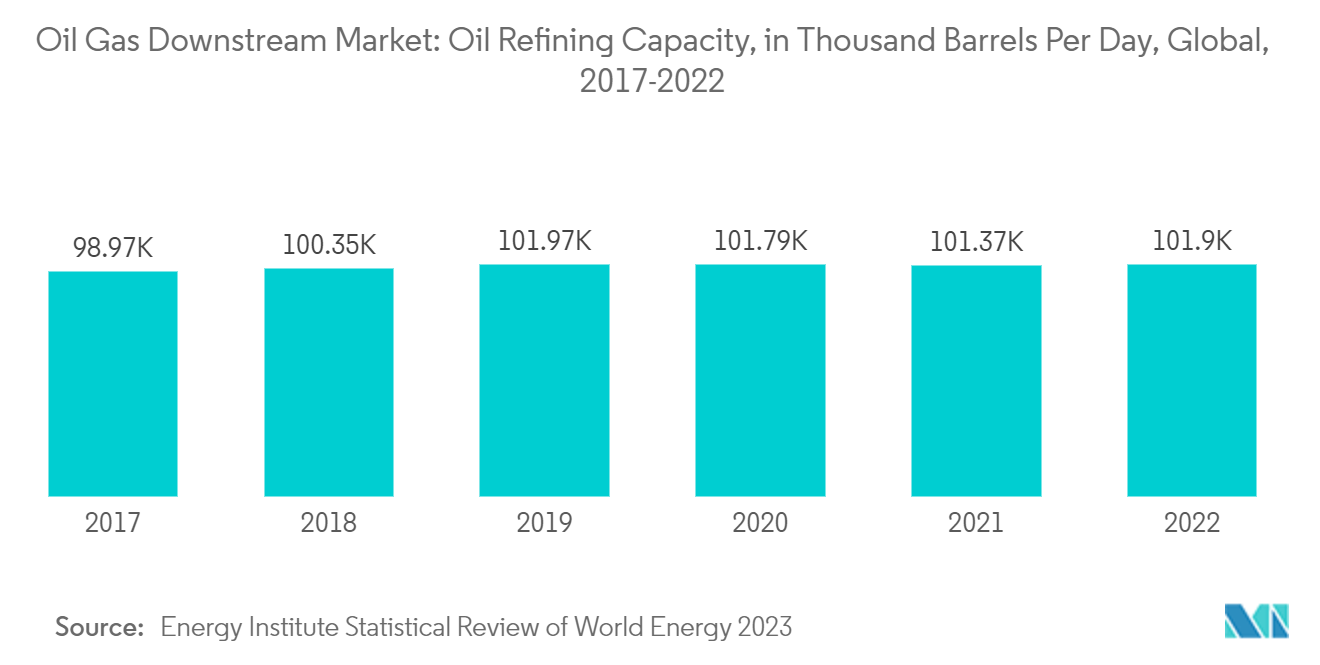

- Além disso, a capacidade global de refinaria de petróleo aumentou para 101.902 mil barris diários (kb/d) até 2022, de 98.965 kb/d em 2017, e a capacidade de refinaria aumentou cerca de 3% durante este período.

- Poucas operadoras continuam a atualizar ou planejar suas expansões. Por exemplo, em Setembro de 2022, a empresa petrolífera estatal colombiana Ecopetrol concluiu obras de expansão na sua refinaria de petróleo Reficar, em Cartagena, numa tentativa de satisfazer a crescente procura interna de combustíveis. Esta expansão consolida a refinaria de Cartagena como um ativo estratégico para garantir a soberania energética da Colômbia. Além disso, esta refinaria passaria a produzir diesel e gasolina com níveis de teor de enxofre inferiores a 100 partes por milhão (ppm) e 50 ppm, respectivamente.

- Em dezembro de 2022, a petrolífera estatal brasileira Petrobras anunciou investimentos totalizando aproximadamente US$ 9,2 bilhões durante o período 2023-2027 para impulsionar a produção de diesel com baixíssimo teor de enxofre e destilados médios em suas refinarias, incluindo o primeiro empreendimento da empresa em energia renovável.. Um total de dois terços dos investimentos na refinação serão destinados a atividades relacionadas com a expansão da produção e melhoria da qualidade, aumento da eficiência energética e refinação de biocombustíveis.

- Assim, prevê-se que a indústria de refinação recupere nos próximos cinco anos, à medida que os preços dos combustíveis aumentam e o consumo aumenta. Assim, espera-se que a indústria de refinaria seja um fator significativo no crescimento do mercado downstream durante o período de previsão.

Ásia-Pacífico dominará o mercado

- De acordo com uma Revisão Estatística dos dados da Energia Mundial para 2023, a Ásia-Pacífico representou quase 35,5% da capacidade global de refinação de petróleo.

- Em 2022, a Índia representava quase 5% da capacidade global de refinaria de petróleo. A crescente procura de produtos petrolíferos refinados levou as empresas a jusante a investir em novos projectos e a expandir as instalações existentes.

- Por exemplo, em setembro de 2023, o primeiro-ministro da Índia lançou a pedra fundamental para a expansão da refinaria e o projeto petroquímico greenfield da Bharat Petroleum Corp Ltd (BPCL) em Bina. O projeto de expansão aumenta a capacidade da refinaria da BPCL para 11 milhões de toneladas/ano, das atuais 7,8 milhões de toneladas/ano. Também será construído um complexo fabril para produzir mais de 2,2 milhões de toneladas/ano de produtos petroquímicos. O custo deste projecto é de 5,9 mil milhões de dólares.

- Em 2022, a China respondia por 16,9% da capacidade global de refino de petróleo. Espera-se que o setor petroquímico e de refinaria do país seja positivo durante o período de previsão.

- Em Março de 2023, a Saudi Aramco e os seus parceiros chineses anunciaram que pretendem iniciar operações completas num projecto petroquímico e de refinaria no nordeste da China em 2026 para satisfazer a crescente procura do país por produtos petroquímicos e combustíveis. O projecto na cidade de Panjin, na província de Liaoning, com um custo estimado de 10 mil milhões de dólares, será o segundo investimento significativo da Aramco na refinação e petroquímica na China.

- Assim, espera-se que a região domine o mercado a jusante de petróleo e gás durante o período de previsão devido ao aumento do investimento no setor de refino e petroquímico e à expansão da infraestrutura a jusante existente nos respectivos países.

Visão geral da indústria downstream de petróleo e gás

O mercado a jusante de petróleo e gás está fragmentado. Alguns dos principais players do mercado (sem ordem específica) incluem Reliance Industry Limited, BP PLC, Saudi Aramco, China National Petroleum Corporation e Chevron Corporation., entre outros.

Líderes do mercado downstream de petróleo e gás

-

Reliance Industry Limited

-

BP PLC

-

Saudi Aramco

-

China National Petroleum Corporation

-

Chevron Corporation

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado downstream de petróleo e gás

- Dezembro de 2022 A NOC mexicana Pemex anunciou que a empresa deverá iniciar a produção na oitava refinaria do país em meados de 2023. Depois de concluída, a refinaria de Olmeca terá capacidade instalada de 340 mil barris por dia (BPD) e produzirá 170 mil barris de gasolina e 120 mil barris de diesel com baixíssimo teor de enxofre.

- Março de 2022 foi tomada uma decisão final de investimento pelo Grupo Saudi Aramco para participar na construção de uma grande refinaria integrada e complexo petroquímico no nordeste da China. A Huajin Aramco Petrochemical Company (HAPCO) desenvolverá uma instalação integrada de líquidos para produtos químicos, uma joint venture entre a Aramco, o Panjin Xincheng Industrial Group e a North Huajin Chemical Industries Group Corporation. A Aramco poderá fornecer até 210.000 barris por dia de matéria-prima de petróleo bruto ao complexo através do projeto quando este entrar em operação em 2024.

Relatório de mercado downstream de petróleo e gás - Índice

1. INTRODUÇÃO

1.1 Escopo do estudo

1.2 Definição de mercado

1.3 Suposições do estudo

2. SUMÁRIO EXECUTIVO

3. METODOLOGIA DE PESQUISA

4. VISÃO GERAL DO MERCADO

4.1 Introdução

4.2 Tamanho do mercado e previsão de demanda em dólares americanos, até 2028

4.3 Cenário de Produção de Petróleo e Gás (2012-2028)

4.4 Cenário de Consumo de Petróleo e Gás (2012-2028)

4.5 Capacidade de rendimento da refinaria (2012-2028)

4.6 Informações importantes sobre projetos

4.6.1 Projetos Existentes

4.6.2 Projetos em pipeline

4.6.3 Próximos projetos

4.7 Análise da tendência do preço do petróleo bruto (2012-2022)

4.8 Tendências e Desenvolvimentos Recentes

4.9 Políticas e Regulamentos Governamentais

4.10 Dinâmica de Mercado

4.10.1 Motoristas

4.10.1.1 Aumentar a capacidade de refinação na Ásia-Pacífico e no Médio Oriente

4.10.1.2 Aumento da industrialização nos países em desenvolvimento

4.10.2 Restrições

4.10.2.1 Aumento da penetração de veículos elétricos

4.11 Análise da Cadeia de Suprimentos

4.12 Análise das Cinco Forças de Porter

4.12.1 Poder de barganha dos fornecedores

4.12.2 Poder de barganha dos consumidores

4.12.3 Ameaça de novos participantes

4.12.4 Ameaça de produtos e serviços substitutos

4.12.5 Intensidade da rivalidade competitiva

5. SEGMENTAÇÃO DE MERCADO

5.1 Tipo

5.1.1 Refinarias

5.1.2 Plantas Petroquímicas

5.2 Geografia (análise de mercado regional {tamanho do mercado e previsão de demanda até 2028 (somente para regiões)})

5.2.1 América do Norte

5.2.1.1 Estados Unidos

5.2.1.2 Canadá

5.2.1.3 Resto da América do Norte

5.2.2 Europa

5.2.2.1 Alemanha

5.2.2.2 França

5.2.2.3 Reino Unido

5.2.2.4 Itália

5.2.2.5 Resto da Europa

5.2.3 Ásia-Pacífico

5.2.3.1 China

5.2.3.2 Índia

5.2.3.3 Japão

5.2.3.4 Austrália

5.2.3.5 Resto da Ásia-Pacífico

5.2.4 América do Sul

5.2.4.1 Brasil

5.2.4.2 Argentina

5.2.4.3 Chile

5.2.4.4 Resto da América do Sul

5.2.5 Médio Oriente e África

5.2.5.1 Saudi Aramco

5.2.5.2 Emirados Árabes Unidos

5.2.5.3 África do Sul

5.2.5.4 Resto do Médio Oriente e África

6. CENÁRIO COMPETITIVO

6.1 Fusões e Aquisições, Joint Ventures, Colaborações e Acordos

6.2 Estratégias adotadas pelos principais players

6.3 Perfis de empresa

6.3.1 Reliance Industries Ltd.

6.3.2 Royal Dutch Shell PLC

6.3.3 The Dow Chemical Company

6.3.4 BP PLC

6.3.5 Arábia Saudita

6.3.6 Indian Oil Corporation Limited

6.3.7 China National Petroleum Corporation

6.3.8 Total SA

6.3.9 Chevron Corporation

7. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

7.1 Digitalização e Modernização do Setor de Refinação e Petroquímica

Segmentação da indústria downstream de petróleo e gás

O mercado a jusante de petróleo e gás consiste em todos os activos para além do segmento intermédio ou de transporte da cadeia de valor dos hidrocarbonetos. Está focada no processamento de matérias-primas de hidrocarbonetos brutos, como petróleo bruto e gás natural, para produzir produtos refinados e especiais por meio de vários processos industriais.

O mercado é segmentado por tipo e geografia. Por tipo, o mercado é segmentado em refinarias e plantas petroquímicas. O relatório também abrange o tamanho do mercado e as previsões para o mercado downstream de petróleo e gás nas principais regiões, como Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD).

| Tipo | ||

| ||

|

| Geografia (análise de mercado regional {tamanho do mercado e previsão de demanda até 2028 (somente para regiões)}) | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Perguntas frequentes sobre pesquisa de mercado downstream de petróleo e gás

Qual é o tamanho do mercado downstream de petróleo e gás?

Espera-se que o tamanho do mercado downstream de petróleo e gás atinja US$ 1,15 trilhão em 2024 e cresça a um CAGR de 2,88% para atingir US$ 1,33 trilhão até 2029.

Qual é o tamanho atual do mercado downstream de petróleo e gás?

Em 2024, o tamanho do mercado downstream de petróleo e gás deverá atingir US$ 1,15 trilhão.

Quem são os principais atores do mercado downstream de petróleo e gás?

Reliance Industry Limited, BP PLC, Saudi Aramco, China National Petroleum Corporation, Chevron Corporation são as principais empresas que operam no mercado downstream de petróleo e gás.

Qual é a região que mais cresce no mercado downstream de petróleo e gás?

Estima-se que a Ásia-Pacífico cresça no maior CAGR durante o período de previsão (2024-2029).

Qual região tem a maior participação no mercado downstream de petróleo e gás?

Em 2024, a Ásia-Pacífico é responsável pela maior participação de mercado no mercado downstream de petróleo e gás.

Que anos este mercado downstream de petróleo e gás cobre e qual era o tamanho do mercado em 2023?

Em 2023, o tamanho do mercado downstream de petróleo e gás foi estimado em US$ 1,12 trilhão. O relatório abrange o tamanho histórico do mercado Downstream de Petróleo e Gás para anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado Downstream de Petróleo e Gás para anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da Indústria Downstream de Petróleo e Gás

Estatísticas para a participação de mercado downstream de petróleo e gás em 2024, tamanho e taxa de crescimento de receita, criadas por Mordor Intelligence™ Industry Reports. A análise downstream de petróleo e gás inclui uma perspectiva de previsão de mercado para 2029 e uma visão geral histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.