Tamanho e Participação do Mercado de Filmes para Controle solar de Janelas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

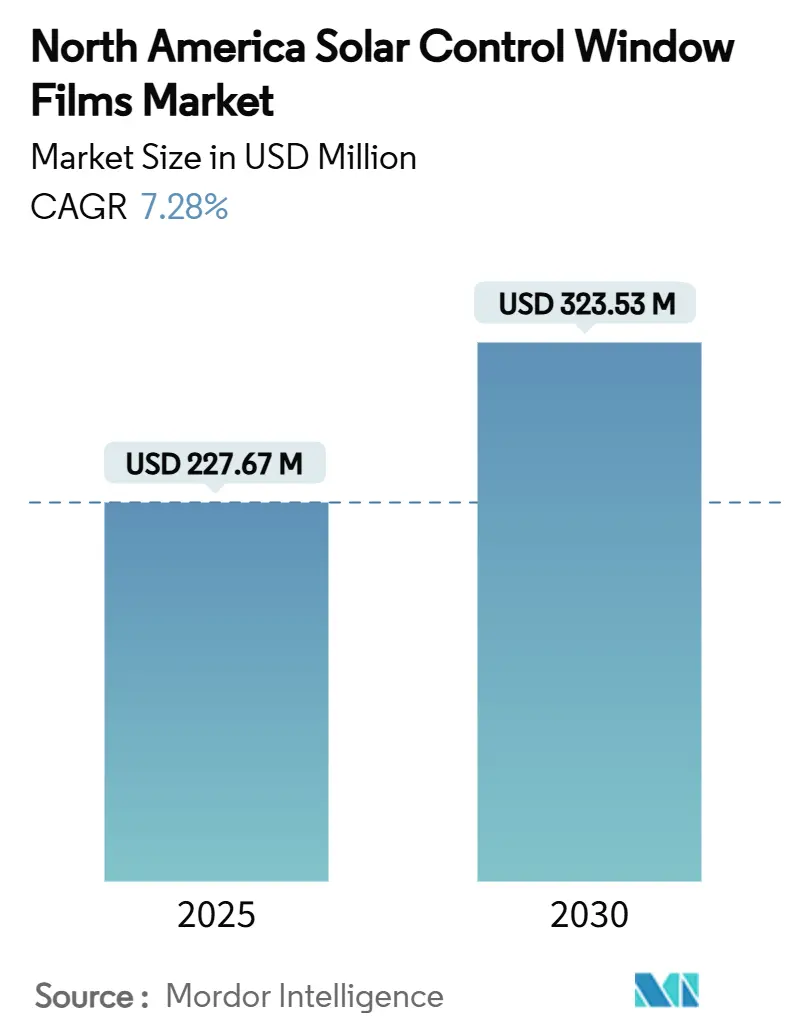

| Tamanho do Mercado (2025) | 227.67 Milhões de dólares |

| Tamanho do Mercado (2030) | 323.53 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.28% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Filmes para Controle solar de Janelas da América do Norte pela Mordor inteligência

O tamanho do Mercado de Filmes para Controle solar de Janelas da América do Norte está estimado em USD 227,67 milhões em 2025, e espera-se que atinja USD 323,53 milhões até 2030, um uma CAGR de 7,28% durante o poríodo de previsão (2025-2030). O crescimento é apoiado por códigos de energia predial mais rigorosos, incentivos fiscais federais e estaduais, e uso expandido de filmes para controle solar por fabricantes automotivos de equipamento original que buscam reduzir cargas de ar-condicionado em veículos elétricos. um conscientização pública elevada sobre os riscos de exposição ultravioleta, particularmente no Cinturão solar, adiciona uma dimensão de proteção à saúde às decisões de compra. Retrofits corporativos de ESG em imóveis comerciais demonstram economias claras de despesas operacionais ao atualizar fachadas existentes em vez de substituir sistemas de vidros completamente. Enquanto isso, um integração dinâmica da cadeia de suprimentos sob o USMCA permite que produtores norte-americanos atendam mercados automotivos e de construção de forma eficiente, reforçando um resiliência da demanda regional.

Principais Pontos do Relatório

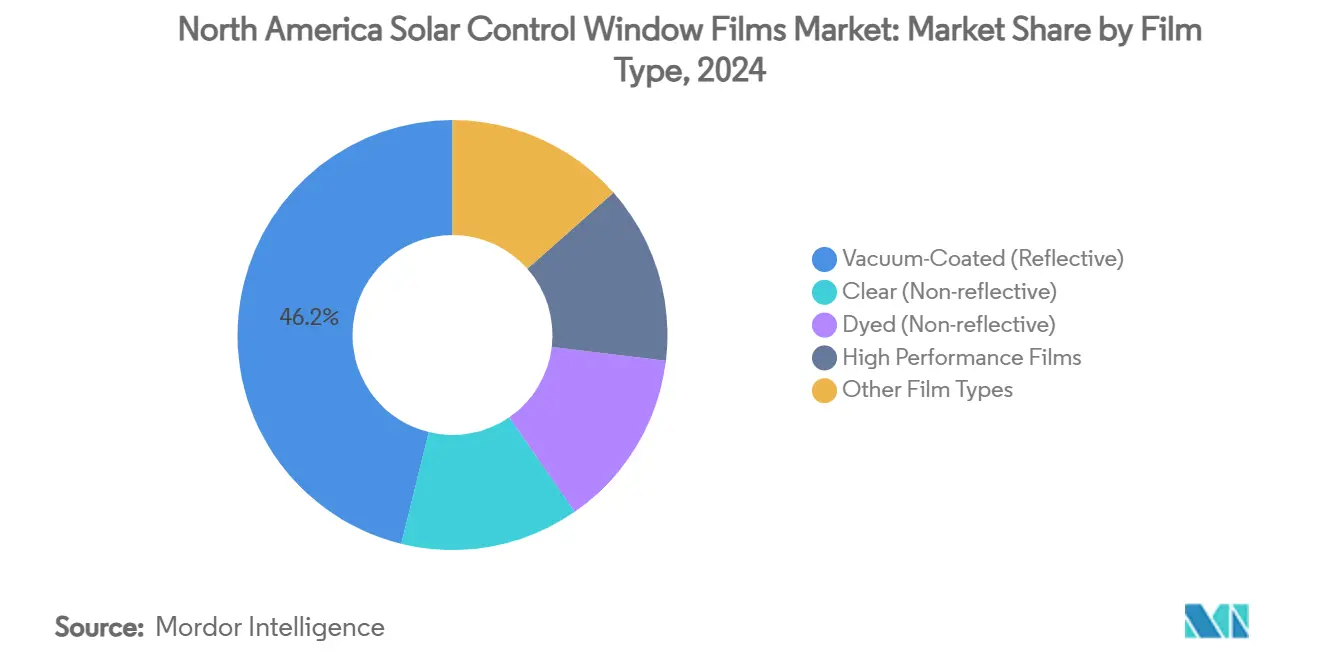

- Por tipo de filme, produtos refletivos revestidos um vácuo detiveram 46,18% da participação do mercado de Filmes para Controle solar de Janelas da América do Norte em 2024, enquanto contrapartes não-refletivas tingidas estão projetadas para se expandir um uma CAGR de 7,92% até 2030.

- Por tipo de absorvedor, formulações cerâmicas inorgânicas representaram 50,27% do tamanho do mercado de Filmes para Controle solar de Janelas da América do Norte em 2024, enquanto absorvedores orgânicos estão avançando um uma CAGR de 8,19% entre 2025 e 2030.

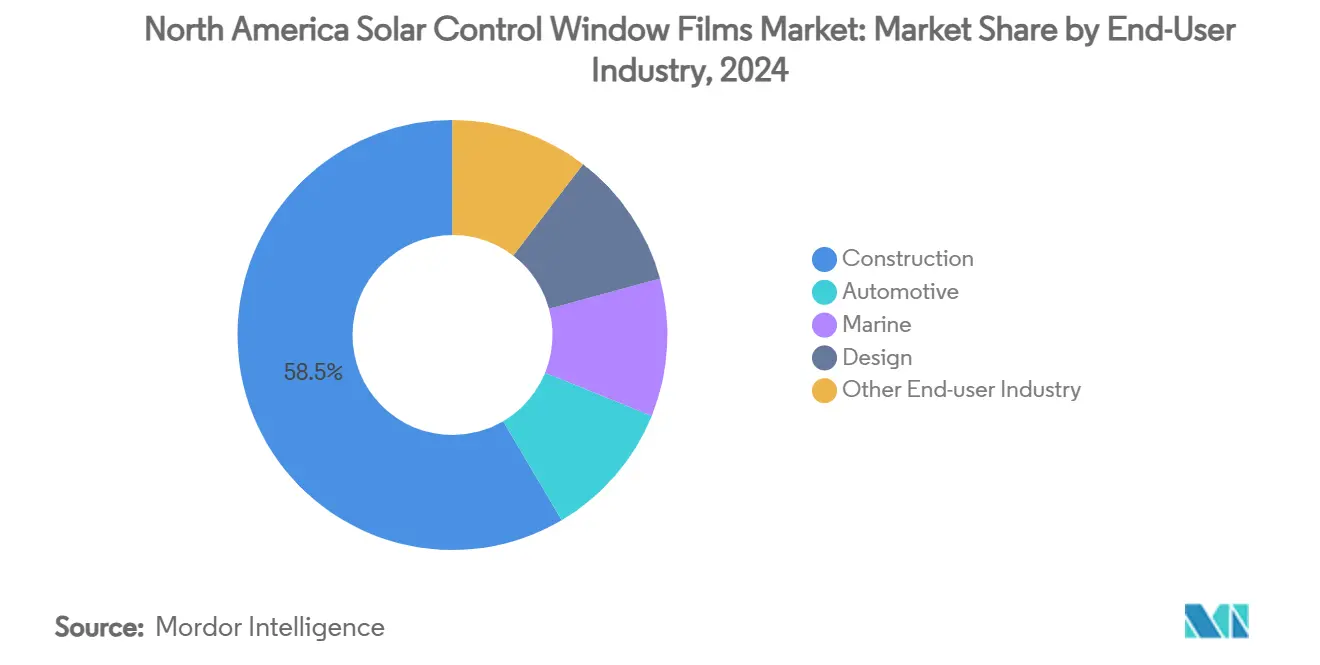

- Por indústria de usuário final, aplicações de construção comandaram 58,47% de participação do tamanho do mercado de Filmes para Controle solar de Janelas da América do Norte em 2024; o segmento automotivo está previsto para crescer mais rapidamente um uma CAGR de 8,32% até 2030.

- Por geografia, os Estados Unidos lideraram com 75,84% de participação e também estão definidos para registrar um CAGR mais rápida de 7,63% até 2030.

Tendências e Insights do Mercado de Filmes para Controle solar de Janelas da América do Norte

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| códigos rigorosos de energia predial e incentivos fiscais | +1.80% | Estados Unidos e Canadá, com variações um nível estadual | Prazo médio (2-4 anos) |

| Crescente adoção OEM no automotivo para reduzir carga de um/c | +1.20% | Corredores de manufatura dos Estados Unidos e México | Prazo curto (≤ 2 anos) |

| Conscientização elevada sobre exposição UV e câncer de pele | +1.50% | América do Norte, particularmente estados do cinturão solar | Prazo longo (≥ 4 anos) |

| Retrofits corporativos de ESG de fachadas de vidro existentes | +0.90% | Principais áreas metropolitanas em toda América do Norte | Prazo médio (2-4 anos) |

| Atualizações de escritório domiciliar de trabalho híbrido para controle de brilho | +0.70% | Mercados residenciais suburbanos, Estados Unidos e Canadá | Prazo curto (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Códigos Rigorosos de Energia Predial e Incentivos Fiscais

O código Internacional de Conservação de Energia de 2024 reduziu o vazamento de ar permitido para esquadrias fixas de 0,40 cfm/ft² para 0,35 cfm/ft², empurrando proprietários de edifícios em direção um soluções de retrofit econômicas como filmes de alto desempenho. Concomitantemente, um Lei de Redução da Inflação permite que proprietários reivindiquem um crédito de 30%-limitado um USD 600-para compras de filme qualificadas, enquanto propriedades comerciais aproveitam deduções da Seção 179D para compensar custos de instalação[1]u.s. Congress, "energia Efficient comercial Buildings Deduction," uscode.house.gov . O Título 24 da Califórnia e um Lei Local 97 de Nova York fortalecem um demanda um nível estadual, criando impulsionadores de conformidade que contornam ciclos completos de substituição de janelas em favor de retrofits de filme.

Crescente Adoção OEM no Automotivo para Reduzir Carga de A/C

Montadoras integram camadas de controle solar durante um laminação, reduzindo o ganho de calor da cabine em aproximadamente 20% e estendendo o alcance de veículos elétricos. O vidro Galaxsee da Pilkington bloqueia 65% do calor solar e mais de 95% da radiação UV, estabelecendo especificações básicas para adoção de fábrica. O USMCA simplifica o fornecimento transfronteiriço, e o mercado de importação de componentes de USD 37 bilhões do México fornece escala para produtores regionais de vidro e filme. um demanda é particularmente forte em veículos elétricos, onde cada redução na carga de um/c estende o alcance da bateria e reduz custos de garantia relacionados à degradação térmica.

Conscientização Elevada sobre Exposição UV e Câncer de Pele

Campanhas de saúde pública ligando exposição UV interna à prevalência de câncer de pele encorajam um adoção de filmes que bloqueiam 99% da radiação UV-um e UV-B. Estudos revisados por pares confirmam um eficácia preventiva dos filmes de janela, fortalecendo um confiançum do consumidor e impulsionando compras em ambientes de saúde, educação e residenciais[2]PubMed, "usar de UV-protetor janela filmes em pele câncer prevenção," pubmed.ncbi.nlm.nih.gov . Lançamentos de produtos como um série Ultragard UV da solar Gard combinam conformidade com limites legais de tonalização e proteção do ocupante, harmonizando requisitos de segurançum e regulamentares.

Retrofits Corporativos de ESG de Fachadas de Vidro Existentes

Grandes empresas priorizam atualizações de vidros para atender metas de descarbonização sem substituições de fachada intensivas em capital. um digital Realty retrofit 1,3 milhão de ft² de espaço de dados centro enquanto se movia em direção um objetivos de zero líquido, sublinhando um viabilidade econômica de soluções de filme em instalações intensivas em energia. um Oxford Properties também cita retrofits de filme dentro de seu caminho para neutralidade de carbono até 2050. Penalidades financeiras sob leis municipais de carbono, especialmente em Nova York, aceleram poríodos de retorno para instalações de filme.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ameaçum de substituição por vidro inteligente | -1.10% | Principais áreas metropolitanas com construção de alto padrão | Prazo longo (≥ 4 anos) |

| Problemas de durabilidade e descoloração em IGUs | -0.80% | Climas do norte com variações extremas de temperatura | Prazo médio (2-4 anos) |

| Crescente prevalência de vidros revestidos baixo-e | -0.60% | Mercados de nova construção em toda América do Norte | Prazo curto (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça de Substituição por Vidro Inteligente

Janelas eletrocrômicas alcançam 17-23% de economias de energia predial através de controle dinâmico de luz e calor, superando filmes estáticos em sistemas de gestão otimizados[3]Sustainability Journal, "energia-Saving potencial de eletrocrômico Windows," doi.org . um integração com IoT permite ajuste automático de tonalização, adicionando funcionalidade além do alcance de filmes convencionais. Eficiências de escala de fabricação estão gradualmente reduzindo lacunas de custo, trazendo vidro inteligente para orçamentos comerciais mainstream. Embora custos de capital elevados ainda limitem um penetração, P&d acelerado sugere uma ameaçum competitiva em segmentos de construção premium ao longo da próxima década.

Problemas de Durabilidade e Descoloração em IGUs

Unidades de vidro isolante frequentemente falham através de degradação do selante e entrada de umidade, criando embaçamento e descoloração que podem ser incorretamente atribuídos um filmes pós-mercado. Pesquisa de campo mostra que selos de poliisobutileno são particularmente vulneráveis um flutuações de temperatura. Quando falhas ocorrem, disputas de garantia reduzem um confiançum do consumidor em soluções de filme e elevam custos de substituição. Diretrizes atualizadas da National vidro Association recomendam configurações modernas de selo para mitigar risco, mas instaladores de retrofit ainda devem gerenciar expectativas do cliente sobre desempenho de IGU um longo prazo.

Análise de Segmentos

Por Tipo de Filme: Desempenho Refletivo Supera Trade-Offs Estéticos

Filmes refletivos revestidos um vácuo lideraram o mercado de Filmes para Controle solar de Janelas da América do Norte com uma participação de 46,18% em 2024, graçcomo um camadas metálicas depositadas por sputtering que cortam ganho infravermelho sem comprometer luz visível. Esses produtos rotineiramente entregam valores de Coeficiente de Ganho de Calor solar abaixo de 0,30, ajudando torres comerciais um atender códigos de energia em zonas climáticas com altas cargas de resfriamento. um demanda é sustentada por gerentes de instalações priorizando economias de despesas operacionais sobre preocupações de uniformidade exterior. Produtos tingidos não-refletivos, no entanto, estão alcançando através da oferta de estética neutra um préços mais baixos e desfrutando de uma CAGR de 7,92% até 2030, impulsionados por proprietários suburbanos reivindicando créditos fiscais federais. Variantes transparentes não-refletivas servem hospitais e escolas que requerem conformidade de iluminação natural enquanto ainda bloqueiam exposição ultravioleta. Filmes híbridos de alto desempenho ocupam um nicho menor de receita mas mostram um direção do desenvolvimento futuro de produtos através de camadas cerâmicas avançadas que mantêm clareza e durabilidade ao longo de vidas úteis multidecenais.

Avanços laboratoriais destacam um curva de inovação do segmento. um Universidade de Notre Dame reportou revestimentos otimizados por quântico capazes de reduzir energia de resfriamento em um terço enquanto preservam vistas externas, sinalizando melhorias potenciais de mudançum de passo na eficácia dos filmes. Fabricantes como um Eastman implantam revestimentos cerâmicos proprietários de bloqueio infravermelho combinados com adesivos sensíveis à pressão para elevar ainda mais um barra de rejeição térmica. Filmes decorativos baseados em orgânicos mantêm relevância em design interior, mas enfrentam competição crescente de vidro baixo-e integrado que chega pré-tingido da fábrica. Ainda assim, o apelo de retrofit dos filmes-instalação rápida e interrupção mínima do inquilino-mantém o mercado de Filmes para Controle solar de Janelas da América do Norte firmemente em jogo, mesmo quando soluções de vidro inteligente tecnicamente superiores, porém mais caras, competem por especificação futura.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Absorvedor: Dominância Cerâmica Enfrenta Inovação Orgânica

Absorvedores cerâmicos inorgânicos detiveram 50,27% do tamanho do mercado de Filmes para Controle solar de Janelas da América do Norte em 2024 devido à excepcional estabilidade térmica e interferência de sinal quase zero, uma consideração crítica para complexos de escritórios prontos para 5g. Compradores comerciais valorizam cerâmicas por sua vida útil de décadas e desempenho solar consistente, enquanto o segmento também se beneficia de custos unidadeários em queda à medida que equipamentos de revestimento por sputtering escalam. Absorvedores orgânicos estão crescendo um uma CAGR de 8,19%, refletindo melhorias na resistência de polímeros que contrabalançam preocupações históricas de descoloração. Flexibilidade de produção permite que sistemas orgânicos sejam moldados em cores vibrantes, atendendo temas arquitetônicos sem adicionar brilho metálico.

Absorvedores metálicos permanecem uma opção de alto desempenho mas enfrentam restrições onde compatibilidade eletromagnética ou refletividade visual é inaceitável. Conceitos novos como sistemas de armazenamento térmico solar molecular (MOST)-camadas de filme fino que absorvem luz solar e posteriormente liberam calor de baixo grau-sugerem tecnologias de absorvedor disruptivas no horizonte. Pesquisa em filmes fotocrômicos flexíveis que ajustam tonalização autonomamente em resposta à intensidade UV ilustra como capacidades evolutivas do setor. Por enquanto, absorvedores cerâmicos permanecem o benchmark para desempenho premium, mas o pipeline de inovações orgânicas e híbridas assegura competição intensificada dentro do mercado de Filmes para Controle solar de Janelas da América do Norte.

Por Indústria de Usuário Final: Maturidade da Construção Encontra Aceleração Automotiva

Aplicações de construção constituíbater 58,47% do tamanho do mercado de Filmes para Controle solar de Janelas da América do Norte em 2024, refletindo o papel há muito estabelecido dos filmes em retrofits de energia para torres de escritório, centros de varejo e edifícios institucionais. Estruturas corporativas de ESG e mandatos locais de desempenho predial impulsionam demanda contínua, particularmente em cidades onde substituições completas de fachada interrompem cronogramas de locação e requerem grandes desembolsos de capital. Distritos educacionais e sistemas de saúde adotam filmes para atender critérios de brilho e UV enquanto preservam iluminação natural, reforçados por ganhos documentados de produtividade e bem-estar.

um adoção automotiva é um de crescimento mais rápido um 8,32% CAGR, impulsionada por requisitos de design de plataforma ev que priorizam controle térmico da cabine para conservar capacidade da bateria. Integração OEM produz camadas de filme laminadas dentro do vidro, entregando clareza e durabilidade de nível de fábrica enquanto minimiza variabilidade pós-mercado. Cadeias de suprimento regionais USMCA encurtam prazos de entrega para plantas de montagem americanas, canadenses e mexicanas. Mercados marítimos e de veículos especiais, embora menores, dependem de filmes para segurançum e visibilidade sob condições de alto brilho. Aplicações orientadas um design-vitrines de varejo, hospitalidade e divisórias interiores-se expandem à medida que arquitetos empregam filmes para branding ou privacidade sem o custo de fabricação de vidro personalizado. Momentum regulatório, incluindo um incorporação do Texas de filmes de janela protetivos em padrões de segurançum escolar, continua um criar novas verticais para adoção.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

Os Estados Unidos capturaram 75,84% da participação do mercado de Filmes para Controle solar de Janelas da América do Norte em 2024 e estão projetados para crescer um uma CAGR de 7,63% até 2030, sustentados por créditos fiscais federais, códigos de energia específicos por estado e portarias municipais de redução de carbono. O Título 24 na Califórnia compele construtores um atender metas rigorosas de Coeficiente de Ganho de Calor solar, enquanto um Lei Local 97 de Nova York impõe multas crescentes em edifícios ineficientes, ambas condições que favorecem retrofits de filme sobre substituição de vidro. Fornecedores de vidro OEM localizados no Meio-Oeste se beneficiam de corredores logísticos existentes que apoiam implantação rápida para linhas de montagem automotiva.

O Canadá representa um componente considerável, porém subpenetrado, do mercado de Filmes para Controle solar de Janelas da América do Norte, auxiliado por umções climáticas federais e provinciais que espelham incentivos de política dos EUA. um extensa rede de revendedores autorizados da 3M abrangendo mais de 60 pontos de venda fornece cobertura nacional, permitindo grandes retrofits múltiplo-site para portfólios de imóveis comerciais. Alocações orçamentárias para modernização de infraestrutura do setor público apoiam ainda mais um adoção em escolas e hospitais, particularmente em províncias aplicando mecanismos de precificação de carbono que elevam custos de serviços públicos.

O papel do México é principalmente impulsionado pela cadeia de suprimentos, ancorado por seu setor robusto de manufatura automotiva e crescente adoção de práticas de construção compatíveis com LEED em centros urbanos. Plantas de manufatura em estados como Nuevo León integram filmes para controle solar em vidro de veículos destinado um concessionárias americanas, ilustrando aquisição regional sem costura. O comércio transfronteiriço sob USMCA expandiu remessas intra-regionais em 50% desde 2020, fomentando eficiências de custo que se espalham através do mercado de Filmes para Controle solar de Janelas da América do Norte.

Cenário Competitivo

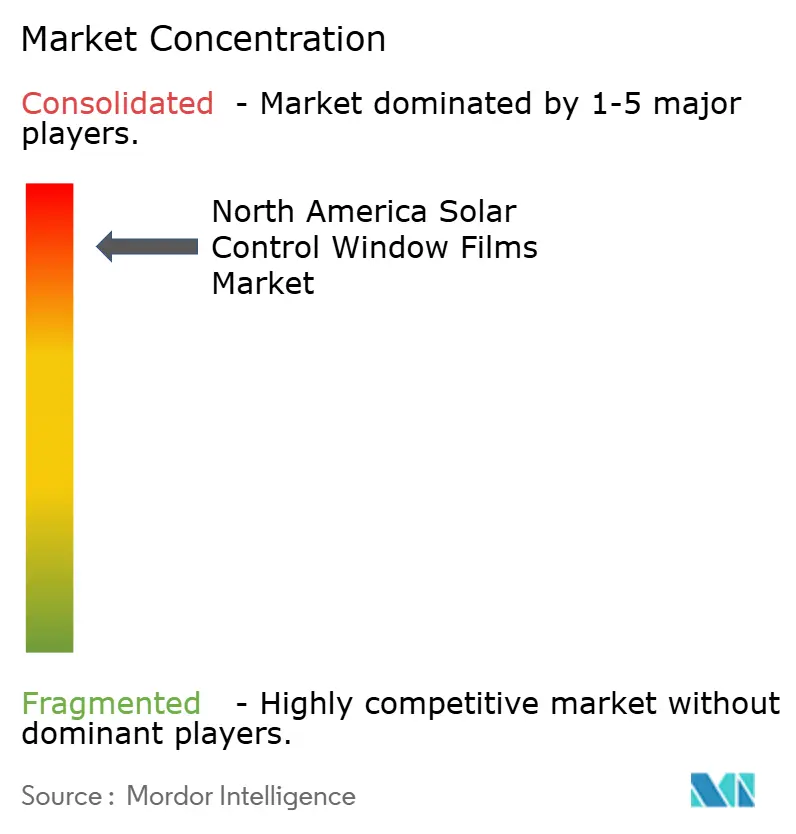

O mercado de Filmes para Controle solar de Janelas da América do Norte é altamente consolidado, com 3M, Eastman produtos químicos e Saint-Gobain ocupando posições de liderançum baseadas em portfólios de patentes, manufatura verticalmente integrada e redes de revendedores. um herançum da 3M como o inventor original do filme de janela sustenta equidade significativa da marca, enquanto sua pegada de produção nos EUA e Canadá assegura ciclos curtos de pedido para entrega. um Eastman continua um diversificar sua família de produtos Saflex, apoiada por investimentos recentes na capacidade europeia de intercamadas que eventualmente complementará o suprimento norte-americano. um Saint-Gobain aproveita know-how de fabricação global para integrar tecnologia de filme dentro de sistemas de fachada mais amplos, posicionando-se para um transição em direção um vidros dinâmicos.

Movimentos estratégicos centram-se em P&d e expansão de canais em vez de competição de préços. um PPG Industries direciona significativos gastos em P&d em direção um químicas de revestimento de baixo carbono que complementam soluções de vidros que economizam energia, reforçando seu negócio de revestimentos de USD 18,2 bilhões com credenciais de sustentabilidade. Parcerias OEM no setor automotivo representam o campo de batalha mais dinâmico, à medida que fornecedores de filme competem para incorporar suas soluções em vidro laminado ao nível da fábrica, efetivamente travando volumes de produção multianual. Especialistas em filmes passivos também exploram acordos de cooperação com desenvolvedores de vidro inteligente para manter relevância à medida que tecnologias eletrocrômicas amadurecem.

Novos entrantes focam em funcionalidades de nicho-como revestimentos antivirais ou camadas fotovoltaicas incorporadas-mas enfrentam altas barreiras de certificação e garantia no ambiente de construção norte-americano regulamentado. Atividade de M&um permanece seletiva, visando pequenos formuladores especializados ou distribuidores regionais para acelerar penetração geográfica. No geral, diferenciação de produto em torno de clareza óptica, durabilidade e suporte de garantia define vantagem competitiva mais do que préços de manchete, isolando líderes estabelecidos de comoditização agressiva.

Líderes da Indústria de Filmes para Controle solar de Janelas da América do Norte

-

3M

-

Eastman produtos químicos Company

-

Saint-Gobain

-

Johnson janela filmes, Inc.

-

Madico

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: um Eastman produtos químicos Company está investindo significativamente para atualizar sua instalação de produção de intercamadas em Ghent, Bélgica, aprimorando um produção de produtos Saflex de polivinil butiral com propriedades de controle solar. Esperado para completar até 2026, essa expansão reforçará capacidades de suprimento, também apoiando um crescente demanda no mercado norte-americano.

- Outubro de 2024: um Eastman apresentou suas inovações arquitetônicas e automotivas na glasstec 2024, destacando como soluções Saflex solar e Vanceva Ocean Grey. Esses produtos aprimoram eficiência energética e estética em aplicações de construção enquanto oferecem propriedades de controle solar.

Escopo do Relatório do Mercado de Filmes para Controle solar de Janelas da América do Norte

O relatório do mercado de filmes para controle solar de janelas da América do Norte inclui

| Transparente (Não-refletivo) |

| Tingido (Não-refletivo) |

| Revestido a Vácuo (Refletivo) |

| Filmes de Alto Desempenho |

| Outros Tipos de Filme |

| Orgânico |

| Inorgânico/Cerâmico |

| Metálico |

| Construção |

| Automotivo |

| Marítimo |

| Design |

| Outras Indústrias de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Filme | Transparente (Não-refletivo) |

| Tingido (Não-refletivo) | |

| Revestido a Vácuo (Refletivo) | |

| Filmes de Alto Desempenho | |

| Outros Tipos de Filme | |

| Por Tipo de Absorvedor | Orgânico |

| Inorgânico/Cerâmico | |

| Metálico | |

| Por Indústria de Usuário Final | Construção |

| Automotivo | |

| Marítimo | |

| Design | |

| Outras Indústrias de Usuário Final | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Questões Principais Respondidas no Relatório

Quão rapidamente o mercado de Filmes para Controle solar de Janelas da América do Norte está esperado para crescer?

O mercado está projetado para subir de USD 227,67 milhões em 2025 para USD 323,53 milhões até 2030, entregando uma CAGR de 7,28%.

Qual tipo de filme atualmente domina como vendas?

Produtos refletivos revestidos um vácuo lideram com 46,18% de participação graçcomo à rejeição superior de infravermelho que ajuda edifícios comerciais um atender códigos de energia.

Por que OEMs automotivos estão adotando filmes para controle solar?

Filmes integrados reduzem cargas de ar-condicionado em cerca de 20%, estendendo diretamente o alcance de direção de veículos elétricos e aprimorando conforto do passageiro.

Que programas de incentivo apoiam instalação residencial?

Proprietários podem reivindicar um crédito fiscal federal de 30%-limitado um USD 600-para compras qualificadas de filme para controle solar de janelas sob um Lei de Redução da Inflação.

Como tecnologias de vidro inteligente afetam demanda futura?

Janelas eletrocrômicas entregam gestão solar dinâmica e representam uma ameaçum competitiva de longo prazo, embora custos altos atualmente confinem adoção um projetos premium.

Absorvedores cerâmicos são superiores um alternativas orgânicas?

Absorvedores cerâmicos oferecem estabilidade térmica incomparável e detêm 50,27% de participação hoje, mas sistemas orgânicos estão melhorando rapidamente e crescendo um uma CAGR de 8,19%.

Página atualizada pela última vez em: