Tamanho e Participação do Mercado de Proteína de Batata da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 76.68 Milhões de dólares |

| Tamanho do Mercado (2030) | 89.63 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.17% CAGR |

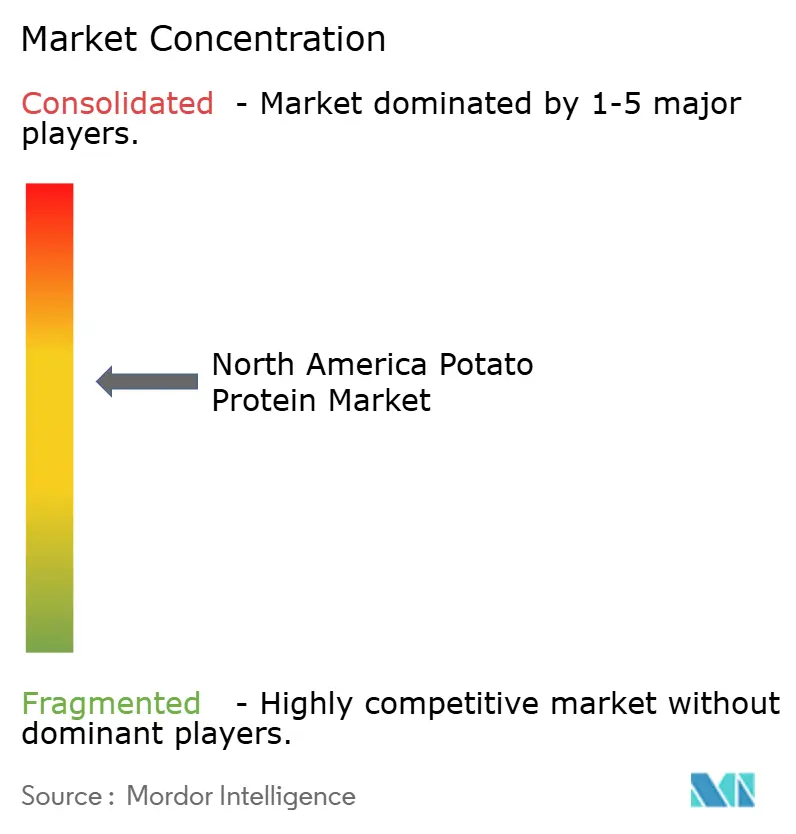

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Proteína de Batata da América do Norte pela Mordor Intelligence

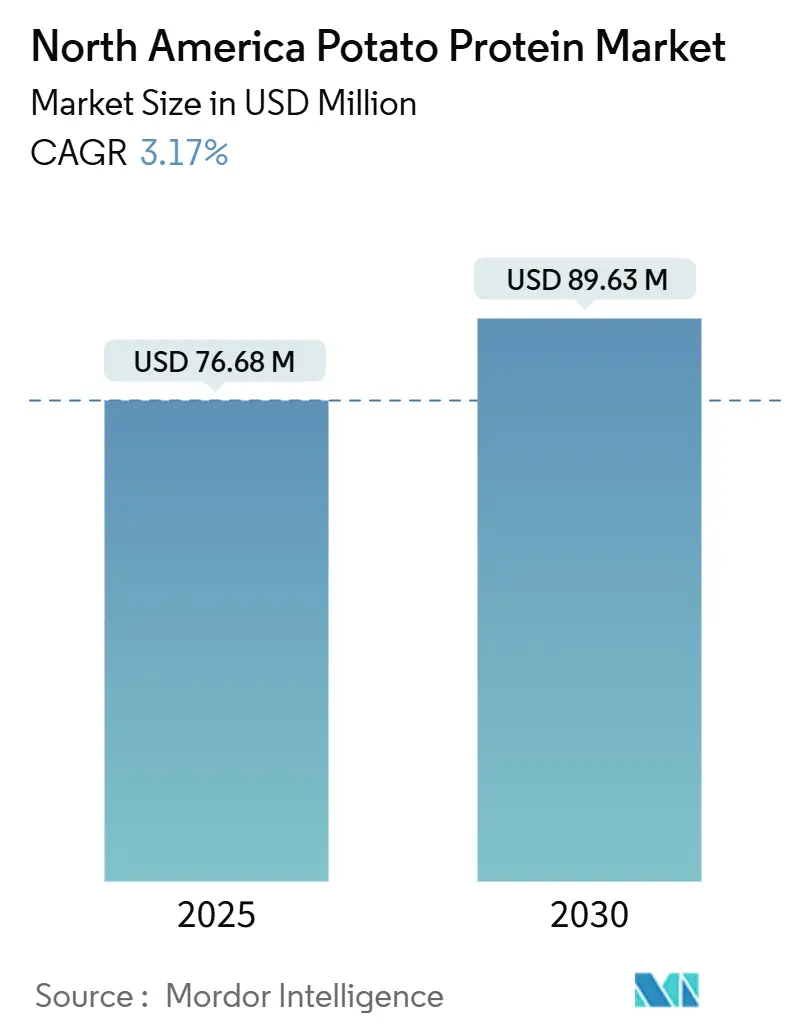

O mercado norte-americano de proteína de batata, avaliado em US$ 76,68 milhões em 2025, está projetado para atingir US$ 89,63 milhões até 2030, crescendo a uma CAGR de 3,17%. O crescimento do mercado deriva da melhoria da eficiência de extração, posicionamento de produtos premium e estruturas regulatórias claras, ao invés de expansão de volume. A estabilidade do mercado é mantida através de formatos de concentrados e parcerias de processamento estabelecidas, enquanto avanços tecnológicos em gestão de custos e melhorias funcionais permitem aplicações em segmentos de maior margem. A estrutura Generally Recognized as Safe (GRAS) da FDA e requisitos de rotulagem mais rigorosos fortalecem a posição da proteína de batata como substituto clean-label para proteínas de soro, soja e ovo. O crescimento do mercado é impulsionado pelo aumento da demanda dos setores de ração premium para animais de estimação, aquicultura, panificação sem glúten e alternativos de carne, onde os fabricantes otimizam sabor, textura e custo-benefício. A indústria está passando por uma transformação fundamental em direção a sistemas de produção eficientes e de baixo consumo energético através de investimentos em agricultura molecular, extração assistida por enzimas e tecnologias de cultura celular, ajudando a proteger as margens de lucro contra flutuações de preços de commodities.

Principais Conclusões do Relatório

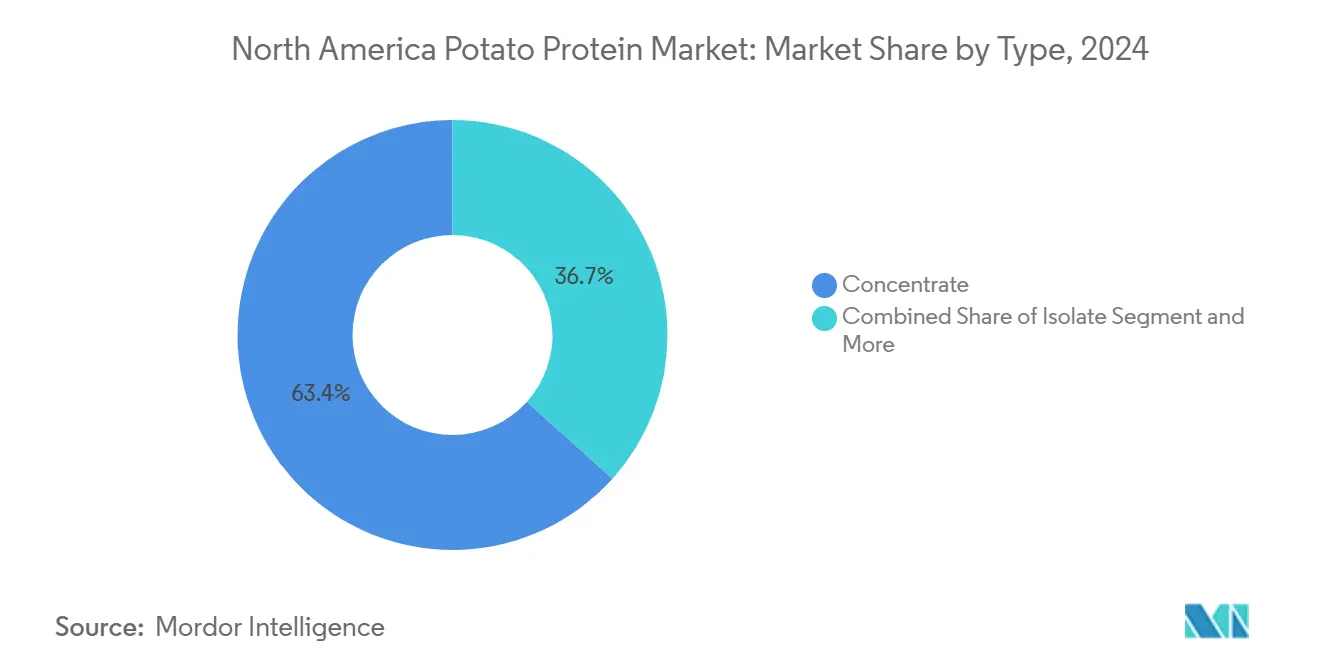

- Por tipo, os concentrados de proteína de batata detiveram 63,35% da participação de mercado em 2024, e a proteína de batata hidrolisada registra o crescimento mais rápido, avançando a uma CAGR de 4,27% entre 2025-2030.

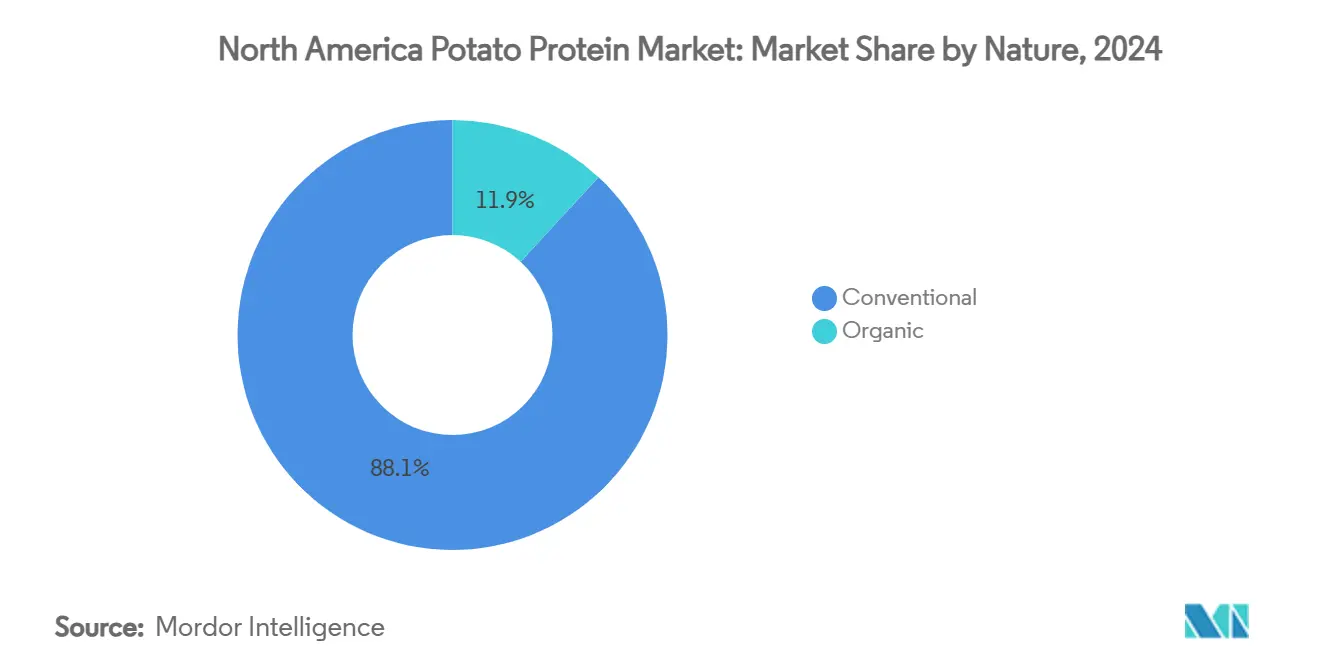

- Por natureza, o segmento convencional capturou 88,11% da participação de receita em 2024; as formulações orgânicas lideraram o crescimento a uma CAGR de 4,52% até 2030.

- Por aplicação, carne, aves, frutos do mar e alternativos de carne representaram 77,61% do mercado em 2024 e também está previsto para progredir a uma CAGR de 3,49% até 2030.

- Por geografia, os Estados Unidos dominaram com uma participação de 71,34% em 2024, enquanto o México registrou a CAGR mais rápida de 3,59% no período 2025-2030.

Tendências e Insights do Mercado de Proteína de Batata da América do Norte

Análise de Impacto dos Direcionadores

| Direcionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mudança acelerada de processadores para proteínas clean-label | +0.8% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Demanda crescente por ingredientes sem glúten não-alergênicos | +0.6% | América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da produção de aquicultura e indústrias de ração animal e para animais de estimação | +0.5% | Estados Unidos e México | Longo prazo (≥ 4 anos) |

| Avanços em tecnologias de extração e processamento de proteínas | +0.4% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Demanda crescente por proteínas vegetais | +0.3% | América do Norte | Curto prazo (≤ 2 anos) |

| Crescente disponibilidade e crescimento do e-commerce | +0.2% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Acelerada de Processadores para Proteínas Clean-Label

Os processadores de alimentos estão priorizando a transparência dos ingredientes à medida que os consumidores examinam cada vez mais os aditivos sintéticos e auxiliares de processamento. A proteína de batata oferece vantagens em formulações clean-label devido aos seus requisitos mínimos de processamento e fonte reconhecível, particularmente em alternativos de carne e análogos de laticínios. As aprovações GRAS da FDA para proteínas vegetais, incluindo proteína de ervilha fermentada por micélio shiitake, indicam apoio regulatório para métodos de processamento de proteínas que mantêm o status clean-label. Os fabricantes usam o perfil de sabor neutro da proteína de batata para substituir emulsificantes e estabilizantes sintéticos. As empresas de processamento relatam maior demanda por concentrados de proteína de batata em aplicações alimentares premium devido à flexibilidade de formulação e aceitação do consumidor. A tendência clean-label impulsiona a adoção em categorias de produtos orgânicos e naturais, onde o status não-OGM e baixa alergenicidade da proteína de batata apoiam o posicionamento premium.

Demanda Crescente por Ingredientes Sem Glúten Não-Alergênicos

A prevalência crescente da doença celíaca e o aumento da consciência sobre a sensibilidade ao glúten criam demanda consistente por fontes alternativas de proteína em formulações sem glúten. A proteína de batata oferece um perfil completo de aminoácidos e fortes propriedades de ligação, tornando-a essencial na panificação sem glúten onde as proteínas do trigo são inadequadas. Suas propriedades de emulsificação e formação de espuma ajudam a melhorar a textura em produtos sem glúten, abordando questões de qualidade neste segmento. Desenvolvimentos de patentes, como a tecnologia de emulsão à base de batata da VEG OF LUND AB, mostram avanços na melhoria da textura para aplicações sem glúten. Os fabricantes de alimentos agora incorporam proteína de batata em formulações sem glúten para igualar a textura dos produtos convencionais. Esta adoção se estende além dos produtos tradicionais sem glúten à medida que os fabricantes reformulam para atrair consumidores flexitarianos que buscam ingredientes mais simples.

Expansão da Produção de Aquicultura e Indústrias de Ração Animal e para Animais de Estimação

A expansão da indústria de aquicultura aumenta a demanda por alternativas sustentáveis de proteína à farinha de peixe, com a proteína de batata emergindo como uma opção viável na ração para peixes. A digestibilidade da proteína e o perfil de aminoácidos a tornam adequada para formulações de aquicultura, particularmente em espécies de água doce onde proteínas derivadas do mar demonstram menor efetividade. No segmento de alimentação para animais de estimação, a tendência em direção a produtos premium aumentou o uso de proteína de batata devido às suas qualidades hipoalergênicas. Este desenvolvimento de mercado é exemplificado pela colaboração da Royal Avebe com a IQI para introduzir o ProtaSTAR, um ingrediente contendo 80% de teor de proteína, especificamente desenvolvido para formulações veganas e sem grãos para alimentação de animais de estimação[1]Fonte: Pet Food Industry, "ProtaSTAR Launch," petfoodindustry.com.

Avanços em Tecnologias de Extração e Processamento de Proteínas

Avanços na tecnologia de extração de proteínas melhoram a eficiência do rendimento e propriedades funcionais enquanto reduzem os custos de produção e expandem aplicações nos setores alimentício, farmacêutico e industrial. Os métodos de extração aprimorados permitem melhor isolamento de proteínas, níveis aumentados de pureza e condições de processamento otimizadas. A PoLoPo, uma empresa de biotecnologia, submeteu sua planta de batata da plataforma SuperAA ao Departamento de Agricultura dos Estados Unidos para aprovação regulatória, demonstrando progresso em técnicas de agricultura molecular para produção de proteínas. Este desenvolvimento sinaliza uma mudança em direção a métodos de fabricação de proteínas mais sustentáveis e eficientes, potencialmente abordando as crescentes demandas globais por proteínas através de soluções agrícolas inovadoras [2]Fonte: Protein Report, "PoLoPo's SuperAA Potato Platform," proteinreport.org.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de produção | -0.7% | América do Norte | Curto prazo (≤ 2 anos) |

| Desafios de sabor, textura e sensoriais | -0.5% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Disponibilidade de proteínas alternativas de alto valor | -0.4% | América do Norte | Médio prazo (2-4 anos) |

| Presença de baixo teor de proteína | -0.3% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção

Os custos de produção da proteína de batata permanecem altos comparados às proteínas vegetais estabelecidas como soja e ervilha. O processo de extração de proteínas dos fluxos de processamento de batata requer equipamentos especializados, resultando em altos investimentos de capital que restringem novos entrantes no mercado e limitam a flexibilidade de preços. A tecnologia de extração complexa e os métodos de processamento adicionam ainda mais às despesas operacionais, tornando difícil alcançar economias de escala. Fabricantes de proteínas alternativas indicam que seus custos de produção continuam excedendo os preços de carne convencional em 30-50%, dificultando alcançar paridade de preços. Adicionalmente, a natureza intensiva em energia da extração de proteína de batata e a necessidade de manutenção contínua de equipamentos contribuem para custos elevados de produção, impactando a competitividade geral do mercado [3]Fonte: D. Foth, "Energy Costs and Protein Isolation," Food Engineering, foodengineeringmag.com.

Desafios de Sabor, Textura e Sensoriais

A otimização de sabor e textura continua a limitar a adoção mais ampla da proteína de batata, especialmente em produtos de consumo onde atributos sensoriais influenciam o comportamento de compra. Embora a proteína de batata demonstre características funcionais fortes comparadas a outras fontes de proteína, alcançar perfis desejados de sabor e textura em produtos finais requer desenvolvimento significativo de formulação e ingredientes adicionais, levando a custos de produção mais altos. Fabricantes de alimentos indicam que a aceitação do consumidor depende principalmente do sabor, com benefícios funcionais sendo menos importantes que qualidades sensoriais. Os desafios na otimização sensorial incluem gerenciar as notas terrosas distintas inerentes à proteína de batata, abordar questões potenciais de adstringência e garantir textura suave em várias aplicações alimentares. Adicionalmente, a interação entre proteína de batata e outros ingredientes pode afetar o perfil geral de sabor, requerendo consideração cuidadosa durante o desenvolvimento do produto. Avanços recentes em tecnologias de processamento e agentes mascaradores de sabor têm mostrado promessa na melhoria dos atributos sensoriais, mas essas soluções frequentemente adicionam complexidade ao processo de fabricação e aumentam o custo do produto final [4]Fonte: Netherlands Enterprise Agency, "Consumer Acceptance of Plant Proteins," rvo.nl.

Análise de Segmentos

Por Tipo: Domínio dos Concentrados Impulsiona Estabilidade do Mercado

Os concentrados representaram 63,35% da participação do mercado de proteína de batata norte-americano em 2024. Sua popularidade deriva do fornecimento de um equilíbrio custo-efetivo de propriedades funcionais, incluindo capacidades de emulsificação, ligação com água e formação de espuma. Esses atributos impulsionam seu uso consistente em alternativos de carne à base de plantas, produtos de panificação e sopas instantâneas. O fornecimento constante de matérias-primas de batata através de processadores integrados de amido garante produção confiável de concentrados.

As proteínas de batata hidrolisadas estão projetadas para crescer a uma CAGR de 4,27% até 2030. Este crescimento é impulsionado por fabricantes de alimentos, empresas de nutracêuticos e provedores de nutrição geriátrica que buscam produtos com taxas de absorção melhoradas e alergenicidade reduzida. O processo de hidrólise enzimática melhora a digestibilidade, expandindo aplicações em bebidas esportivas e nutrição médica. Embora os isolados mantenham presença em produtos de desempenho especializados que requerem alta densidade de proteína, sua produção permanece limitada por altos requisitos de capital. A estrutura do mercado continua a depender de concentrados para vendas em volume, com hidrolisados capturando segmentos de mercado premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: Alternativos de Carne Lideram Enquanto Nutrição Animal se Diversifica

O segmento de alternativos de carne e aves representa 77,61% do mercado de proteína de batata norte-americano em 2024. Essa dominância deriva das propriedades de emulsificação da proteína que fornecem textura fibrosa e retenção de umidade em hambúrgueres à base de plantas, nuggets e fatias de frios. O perfil de sabor neutro do ingrediente e características livres de alérgenos atraem consumidores flexitarianos, contribuindo para uma CAGR estável de 3,49% até 2030.

O segmento de nutrição animal, particularmente ração premium para animais de estimação e aquicultura de água doce, mostra o maior potencial de crescimento. O ProtaSTAR, com seu conteúdo de 80% de proteína e propriedades hipoalergênicas, atende aos requisitos para formulações de ração livre de grãos e de ingredientes limitados para animais de estimação. Aquicultores, especificamente na produção de truta e tilápia, usam proteína de batata para diminuir a dependência de rações marinhas. Aplicações adicionais em pós de nutrição esportiva, produtos de panificação sem glúten e bebidas prontas para misturar fortalecem ainda mais a demanda do mercado de proteína de batata norte-americano.

Por Natureza: Liderança Convencional Enfrenta Pressão Orgânica

Os produtos convencionais representam 88,11% do mercado de proteína de batata norte-americano em 2024, apoiados por infraestrutura estabelecida e menores requisitos de certificação. Os graus convencionais permanecem prevalentes em aplicações alimentares industriais onde considerações de custo têm precedência sobre rótulos de certificação. O segmento orgânico está crescendo a uma CAGR de 4,52%, impulsionado pelo aumento da incorporação em lanches premium, alimentos para bebês e alternativos de laticínios, ao lado da expansão de ofertas de marca própria no varejo.

O suprimento de proteína de batata orgânica permanece restrito pela limitada área cultivada certificada nos Estados Unidos e Canadá. No entanto, prêmios de preço mais altos apoiam investimentos em sistemas dedicados de segregação e rastreabilidade por processadores especializados. Fabricantes convencionais estão desenvolvendo programas de conversão orgânica para se preparar para mudanças potenciais nos requisitos de varejistas, indicando uma mudança gradual na composição do mercado.

Análise Geográfica

A América do Norte mantém sua posição como líder global no mercado de proteína de batata através de sua infraestrutura sofisticada de processamento de alimentos e cadeias de suprimento bem estabelecidas. Essas redes de suprimento conectam eficientemente regiões de produção de batata com instalações de extração de proteína, garantindo fornecimento consistente e qualidade. Os Estados Unidos demonstram sua dominância de mercado com uma participação substancial de 71,340% em 2024, alcançada através de sua integração abrangente de operações agrícolas e sistemas de processamento que maximizam a recuperação de proteína das operações de amido de batata.

A forte presença de mercado do Canadá deriva de sua localização estratégica próxima às principais regiões produtoras de batata e relações comerciais robustas que permitem movimento suave de ingredientes através das fronteiras. Enquanto isso, o México emerge como o campeão de crescimento da região com uma CAGR projetada de 3,59% até 2030, à medida que suas capacidades de processamento de alimentos se expandem e os consumidores abraçam cada vez mais ingredientes de proteína vegetal em aplicações alimentares tradicionais e modernas.

A força do mercado de proteína de batata da América do Norte é ainda mais reforçada por estruturas regulatórias coesas que promovem o desenvolvimento do mercado através de protocolos padronizados de segurança alimentar e processos simplificados de aprovação de ingredientes. O Safe Food for Canadians Regulations da Agência de Inspeção Alimentar Canadense oferece orientação abrangente tanto para importações de proteína de batata quanto para produção doméstica, fomentando integração comercial perfeita em todos os mercados norte-americanos [5]Fonte: Government of Canada, Regulatory requirements: Fresh fruits or vegetables,

canada.ca. As autoridades regulatórias mexicanas alinharam seus padrões de segurança alimentar com práticas norte-americanas mais amplas, criando um ambiente conducente ao comércio de ingredientes e encorajando investimento em capacidades de processamento doméstico. Esta abordagem harmonizada dentro do sistema alimentar norte-americano facilita o movimento eficiente de ingredientes de proteína de batata através de diversas categorias de aplicação e mercados geográficos, apoiando o crescimento e desenvolvimento contínuo do mercado.

Cenário Competitivo

O mercado mostra consolidação moderada, com processadores europeus estabelecidos mantendo liderança tecnológica através de operações integradas de amido e proteína. As empresas competem principalmente através da eficiência de processamento, otimização de propriedades funcionais e desenvolvimento de produtos específicos para aplicações ao invés de precificação de commodities. Os principais players se beneficiam da integração vertical, controlando fornecimento de batata, produção de amido e extração de proteína dentro de operações unificadas para otimizar custos e manter consistência de qualidade. As empresas focam em aplicações especializadas onde as propriedades funcionais da proteína de batata apoiam posicionamento premium comparado a outras proteínas vegetais.

As empresas ganham vantagens competitivas através de implantação de tecnologia, investindo em melhorias de eficiência de extração e novos métodos de processamento para aprimorar o rendimento de proteína e características funcionais. Atividades de patentes destacam o foco de inovação da indústria, como demonstrado pela tecnologia de emulsão de batata da VEG OF LUND AB, que otimiza a funcionalidade da proteína para aplicações específicas.

O mercado favorece empresas com portfólios diversificados de proteínas que podem otimizar formulações através de múltiplas fontes de proteína vegetal, reduzindo dependência de ingredientes únicos. Abordagens emergentes de biotecnologia, incluindo agricultura celular e agricultura molecular, apresentam oportunidades potenciais de disrupção. Esses novos métodos de produção poderiam melhorar a eficiência de custos e escalabilidade comparados aos processos tradicionais de extração.

Líderes da Indústria de Proteína de Batata da América do Norte

-

Royal Avebe

-

Kerry Group plc

-

Tereos Group

-

Agridient B.V.

-

Roquette Freres SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: ROQUETTE FRERES lançou duas proteínas de batata especializadas: TUBERMINE FV e TUBERMINE GP. Estes produtos versáteis atendem a uma ampla gama de indústrias, desde ração animal até processos industriais de nicho

- Fevereiro de 2024: Emsland Group investiu em infraestrutura de processamento de batata adicionando estações de lavagem e moagem de batata e expandindo a capacidade para fibras de batata e ervilha de grau alimentício. Esta expansão aumentou as capacidades de produção da empresa para ingredientes especializados.

- Fevereiro de 2024: Avebe lançou suas proteínas de batata de próxima geração, PerfectaSOL S 200 e S 300. A empresa colabora com fornecedores de ingredientes e fabricantes de equipamentos para desenvolver conceitos de produtos alimentares de alta qualidade.

Escopo do Relatório do Mercado de Proteína de Batata da América do Norte

O mercado de proteína de batata da América do Norte é segmentado por tipo, aplicação e geografia. Baseado no tipo, o mercado é segmentado em concentrado de proteína de batata, isolado de proteína de batata. O mercado por aplicação é segmentado em bebidas, lanches e barras, nutrição animal e outros. Além disso, o mercado por geografia é estudado em Estados Unidos, Canadá, México e Resto da América do Norte.

| Concentrado |

| Isolado |

| Hidrolisado |

| Convencional |

| Orgânico |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos de Carne | |

| Nutrição Animal | Ração Animal |

| Ração para Animais de Estimação | |

| Aquicultura |

| Estados Unidos |

| Canadá |

| México |

| Resto da América do Norte |

| Por Tipo | Concentrado | |

| Isolado | ||

| Hidrolisado | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Aplicação | Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos de Carne | |

| Nutrição Animal | Ração Animal | |

| Ração para Animais de Estimação | ||

| Aquicultura | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de proteína de batata norte-americano?

O mercado está avaliado em US$ 76,68 milhões em 2025 e está projetado para subir para US$ 89,63 milhões até 2030.

Que tipo de produto domina o mercado de proteína de batata norte-americano?

Os concentrados de proteína de batata lideram com 63,35% de participação em 2024, impulsionados por seu perfil equilibrado de custo-função.

Onde é esperado o crescimento regional mais rápido?

O México mostra a maior CAGR prevista de 3,59% entre 2025-2030 devido à expansão da capacidade de processamento de alimentos e crescente demanda por fortificação de proteínas.

Quais são os principais direcionadores de crescimento por trás da adoção de proteína de batata?

Tendências de formulação clean-label, crescente desenvolvimento de produtos sem glúten e expansão das indústrias de aquicultura e ração premium para animais de estimação coletivamente somam até 2,3 pontos percentuais de impacto positivo na CAGR.

Página atualizada pela última vez em: