Tamanho e Participação do Mercado de Gorduras e Óleos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 19.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gorduras e Óleos da América do Norte pela Mordor Intelligence

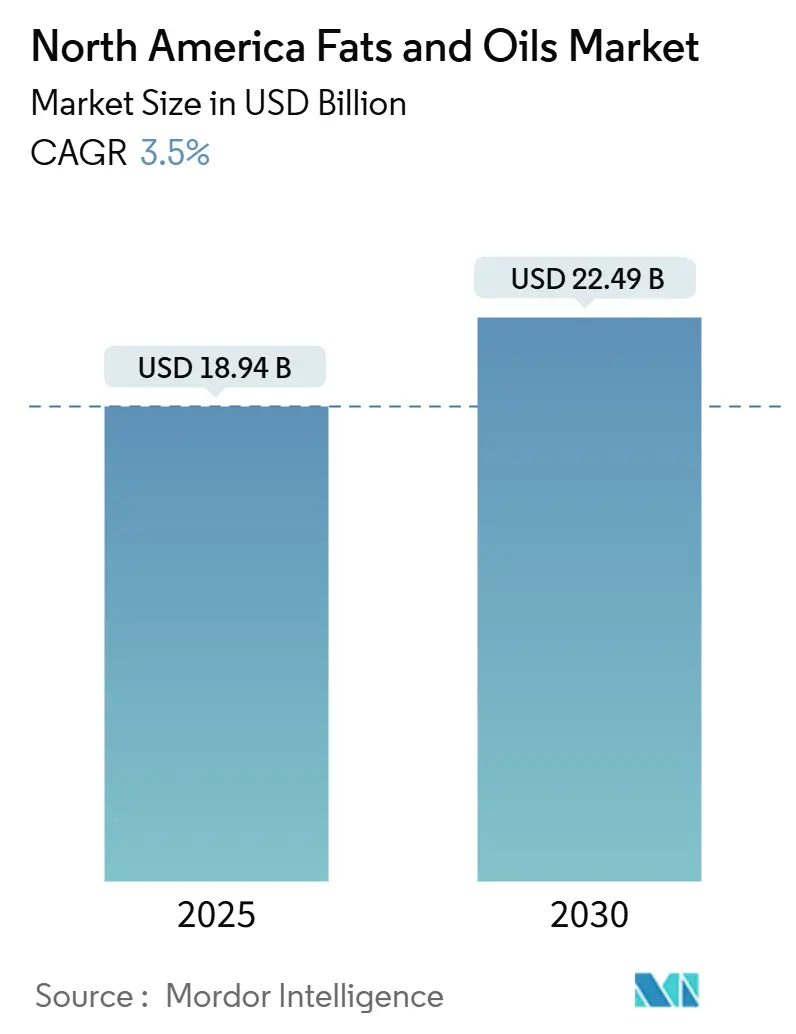

O Mercado de Gorduras e Óleos da América do Norte está avaliado em US$ 18,94 bilhões em 2025 e está projetado para atingir US$ 22,49 bilhões até 2030, crescendo a uma CAGR de 3,50% durante o período de previsão. O mercado de gorduras e óleos está demonstrando crescimento impulsionado pela crescente demanda do consumidor por alimentos à base de plantas e focados na saúde, combinada com a demanda sustentada das indústrias de processamento de alimentos e biocombustíveis. As dinâmicas do mercado indicam preferências do consumidor em evolução, particularmente em regiões que enfatizam produtos com rótulos limpos e baixo teor de gordura saturada. As políticas governamentais que apoiam a produção de biocombustíveis mantêm a demanda industrial por óleos vegetais e gorduras animais, resultando em estabilidade de preços em todos os segmentos downstream. As empresas de manufatura estão alocando capital para instalações de esmagamento, refino e pré-tratamento para mitigar potenciais limitações de matéria-prima, indicando fundamentos sólidos do mercado e foco estratégico na otimização operacional e crescimento de capacidade.

Principais Destaques do Relatório

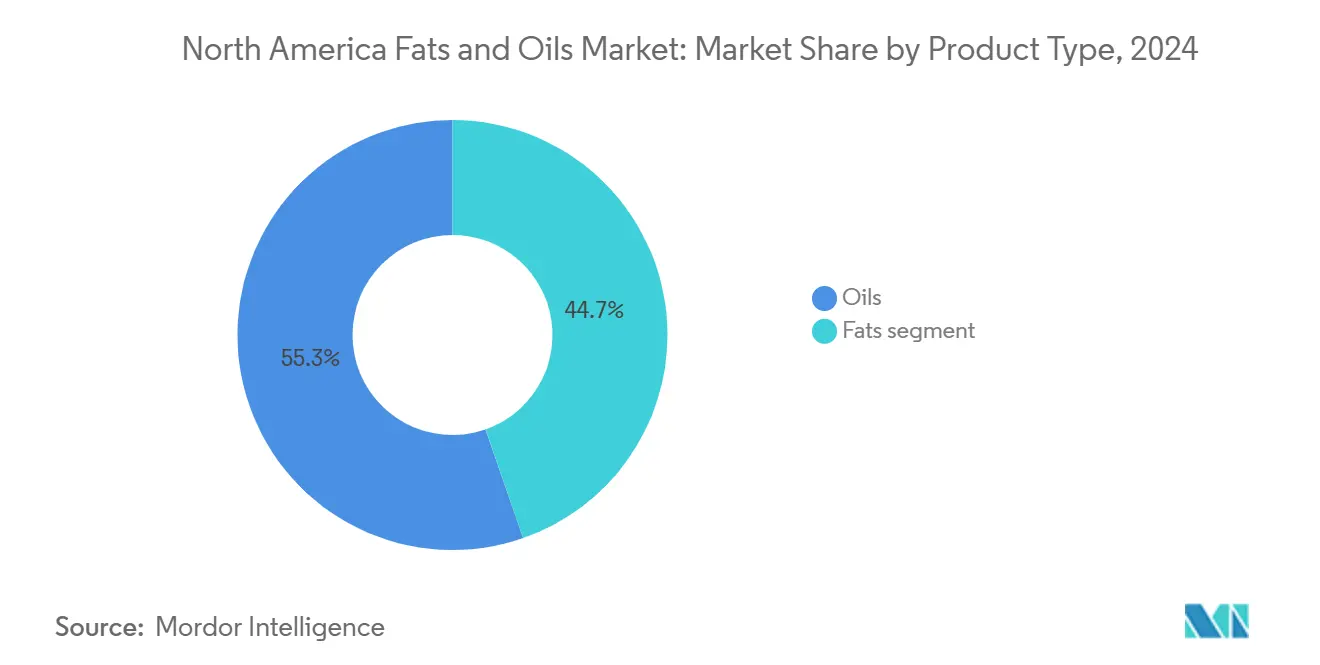

- Por tipo de produto, os óleos lideraram o mercado com 55,34% das participações, e espera-se que cresçam a uma CAGR de 5,74% durante o período de previsão.

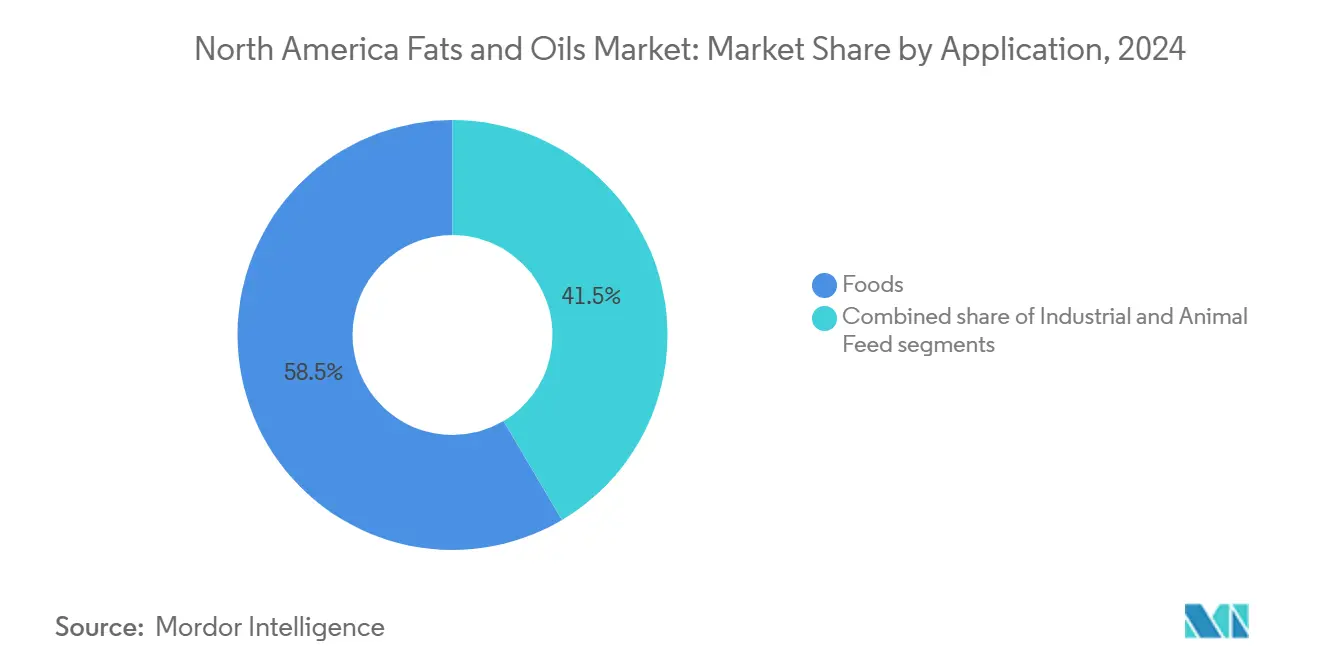

- Por aplicação, o segmento de alimentos detém a maior participação de mercado de 58,51%, enquanto a ração animal deverá crescer a uma CAGR de 5,30% até 2030.

- Por fonte, à base de plantas capturou o mercado de gorduras e óleos, ocupando 84,43% da participação de mercado, enquanto o segmento à base de animais deverá atingir uma CAGR de 6,43%.

- Por país, os Estados Unidos lideraram o mercado com uma participação de 71,14%, e o Resto da América do Norte deverá crescer a uma CAGR de 5,17%.

Tendências e Insights do Mercado de Gorduras e Óleos da América do Norte

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto nas Previsões de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda por produtos orgânicos | +1.2% | Estados Unidos, Canadá | Médio prazo (3-4 anos) |

| Aumento no estilo de vida vegano e consciente da saúde | +0.9% | América do Norte (principalmente centros urbanos) | Médio prazo (3-4 anos) |

| Adoção generalizada de óleo com alto teor oleico na indústria de alimentos processados | +0.7% | Estados Unidos, Canadá | Médio prazo (3-4 anos) |

| Aumento do uso na utilização industrial | +1.5% | Estados Unidos, Canadá (foco na Costa Oeste) | Curto prazo (≤2 anos) |

| Avanços tecnológicos no processamento | +0.6% | América do Norte (toda a região) | Médio prazo (3-4 anos) |

| Aumento do consumo de produtos processados e de conveniência | +1.3% | Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Produtos Orgânicos

O mercado de gorduras e óleos orgânicos da América do Norte demonstra taxas de crescimento mais altas do que o mercado convencional, impulsionado pela demanda do consumidor por produtos rastreáveis, livres de pesticidas e sustentáveis. Este desenvolvimento de mercado levou os agricultores a expandir a produção de oleaginosas orgânicas certificadas, resultando no aumento de operações de pequena escala e alto padrão premium. Moinhos regionais e cooperativas de médio porte se beneficiam de operações de processamento descentralizadas, que fornecem maior flexibilidade da cadeia de suprimentos e opções de personalização de produtos. Enquanto os mercados convencionais operam através de sistemas de logística a granel, o segmento de gorduras e óleos orgânicos permite que esmagadoras de pequena escala mantenham operações lucrativas ao atender requisitos específicos do mercado através de redes de distribuição locais. Este desenvolvimento de mercado melhora a transparência da cadeia de suprimentos, apoia os requisitos de rótulos limpos e fortalece as operações agrícolas regionais. A estrutura do mercado prioriza a eficiência da cadeia de suprimentos, sustentabilidade e adaptabilidade do mercado local.

Aumento no Estilo de Vida Vegano e Consciente da Saúde

A crescente preferência do consumidor por dietas à base de plantas está levando os fabricantes a aprimorar a funcionalidade das gorduras, mudando o mercado do fornecimento básico de commodities para soluções especializadas. Os fabricantes agora desenvolvem formulações complexas, como spreads de manteiga de cacau e gorduras vegetais sem óleo de palma, combinando múltiplos óleos para igualar o desempenho das gorduras animais. Essas formulações requerem testes e refinamento extensivos para alcançar as características desejadas de textura, ponto de fusão e estabilidade comparáveis às gorduras tradicionais à base de animais. Os altos custos de pesquisa e desenvolvimento necessários para esses produtos criam barreiras significativas de entrada no mercado, permitindo que empresas inovadoras mantenham preços premium. Os negócios de food service que usam essas gorduras especializadas obtêm maior flexibilidade de cardápio, pois essas alternativas têm desempenho consistente em vários métodos de cozimento e faixas de temperatura. Essa versatilidade levou ao aumento da demanda por misturas de óleos personalizadas, particularmente em aplicações de padaria, confeitaria e alimentos processados. O mercado também está testemunhando crescente interesse de fabricantes globais de alimentos que buscam reformular seus produtos com alternativas de gorduras à base de plantas, mantendo perfis familiares de sabor e textura.

Adoção Generalizada de Óleo com Alto Teor Oleico na Indústria de Alimentos Processados

Óleos com alto teor oleico, contendo no mínimo 70% de ácido oleico, emergiram como a principal solução para eliminar gorduras trans enquanto proporcionam vida útil prolongada de fritura em diferentes operações. Esses óleos oferecem estabilidade e desempenho superiores em comparação com alternativas convencionais, tornando-os particularmente valiosos na preparação comercial de alimentos. Os investimentos do United Soybean Board em programas de melhoramento aumentaram a área plantada, que integra essa genética nas práticas convencionais de cultivo de soja. A expansão do cultivo de soja com alto teor oleico levou a melhores rendimentos das culturas e melhor sustentabilidade agrícola. À medida que a adoção do mercado aumenta, espera-se que o prêmio de preço das sementes diminua, permitindo que fabricantes menores de alimentos façam a transição sem implicações significativas de custos. A crescente disponibilidade e acessibilidade das variedades com alto teor oleico também encorajaram os agricultores a incorporar essas culturas em seus padrões de rotação. Esta tendência sugere que as características de alto teor oleico podem passar de ser um recurso premium para se tornar um requisito padrão da indústria, impulsionado tanto pela demanda do consumidor por opções mais saudáveis quanto pelos benefícios operacionais para os prestadores de serviços alimentares.

Aumento do Uso na Utilização Industrial

A expansão das instalações de produção de diesel renovável ao longo da Costa do Golfo e Costa Oeste está redirecionando matérias-primas da produção de alimentos para a produção de combustível. Esta mudança representa uma transformação significativa na dinâmica da cadeia de suprimentos da indústria e nos padrões de alocação de recursos. De acordo com a Administração de Informações de Energia dos EUA, a capacidade de diesel renovável deve atingir 384.000 b/d até o final de 2025, representando mais que o dobro dos níveis de capacidade de 2022 [1]Fonte: Administração de Informações de Energia dos EUA, "Capacidade Doméstica de Diesel Renovável Pode Mais Que Dobrar Até 2025", www.eia.gov.. Este aumento substancial na capacidade de produção reflete a crescente ênfase em alternativas de combustível sustentáveis e considerações ambientais. Além disso, o aumento da demanda por óleo de soja transformou os Estados Unidos de exportador líquido para importador líquido, destacando a crescente dependência do país de óleos tropicais importados e gorduras residuais. Esta transformação do mercado tem implicações para a produção agrícola doméstica, relações comerciais internacionais e resistência da cadeia de suprimentos. A incerteza política emergiu como o fator principal que influencia a participação do mercado de gorduras e óleos da América do Norte entre matérias-primas concorrentes, superando as restrições de capacidade agronômica. Esta mudança na dinâmica do mercado demonstra o papel crítico dos marcos regulatórios e decisões políticas na formação do desenvolvimento da indústria e padrões de investimento.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto nas Previsões de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas a gorduras trans saturadas | -0.5% | América do Norte (toda a região) | Curto prazo (≤2 anos) |

| Regulamentação rigorosa de rotulagem e segurança alimentar | -0.4% | América do Norte (toda a região) | Médio prazo (3-4 anos) |

| Volatilidade nos preços de matérias-primas | -0.8% | América do Norte (toda a região) | Curto prazo (≤2 anos) |

| Interrupções da cadeia de suprimentos e políticas comerciais | -0.6% | América do Norte (toda a região) | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Saúde Relacionadas a Gorduras Trans Saturadas

A remoção pela Food and Drug Administration dos óleos parcialmente hidrogenados da lista Generally Recognized As Safe exigiu que os fabricantes reformulassem seus produtos para reduzir o conteúdo de gordura trans. Esta mudança regulatória levou a extensos esforços de pesquisa e desenvolvimento em toda a indústria alimentícia para encontrar alternativas adequadas mantendo a qualidade e o sabor do produto. As empresas que implementaram essas mudanças cedo mantiveram melhor retenção de clientes, indicando que a conformidade rápida afetou a percepção da marca e a posição no mercado.

A adoção de interesterificação e tecnologias alternativas de estruturação permitiu novas texturas de gordura, que influenciaram as preferências do consumidor em relação à espalhabilidade e sensação na boca. Esses avanços tecnológicos também permitiram que os fabricantes desenvolvessem produtos que atendem tanto aos requisitos regulatórios quanto às expectativas do consumidor para sabor e funcionalidade. A transição da indústria para novas formulações de gordura demonstrou o impacto significativo das mudanças regulatórias no desenvolvimento de produtos e na dinâmica do mercado.

Regulamentação Rigorosa de Rotulagem e Segurança Alimentar

Em dezembro de 2024, a Food and Drug Administration implementou uma regulamentação revisada de alegação "saudável" que enfatiza a qualidade da gordura em vez do conteúdo total de gordura [2]Fonte: Food and Drug Administration, "Uso da Alegação 'Saudável' na Rotulagem de Alimentos", www.fda.gov.. Esta regulamentação permite que óleos que atendem aos critérios sejam comercializados como produtos densos em nutrientes, permitindo que os fabricantes destaquem os benefícios nutricionais de seus produtos de forma mais eficaz. O sistema de rotulagem nutricional frontal da embalagem proposto pela FDA exibiria o conteúdo de gordura saturada, sódio e açúcar de forma proeminente, facilitando para os consumidores tomar decisões de compra informadas.

Os novos requisitos de rotulagem representam uma mudança significativa na apresentação do produto e estratégias de marketing dentro da indústria. As empresas na indústria de gorduras e óleos da América do Norte que rapidamente adaptam suas embalagens a essas regulamentações podem ganhar maior visibilidade no varejo, indicando que a velocidade de conformidade regulatória se tornou um diferencial competitivo. Esta mudança regulatória também apresenta oportunidades para os fabricantes reformularem seus produtos e potencialmente capturar participação de mercado através de perfis nutricionais melhorados.

Análise por Segmento

Por Tipo de Produto: Óleos Dominam Enquanto Gorduras Especiais Inovam

Os óleos detêm uma participação de 55,34% do mercado de Gorduras e Óleos da América do Norte em 2024, com uma CAGR esperada de 5,74% até 2030. Esta dominância do mercado resulta de seu uso generalizado na preparação de alimentos, molhos e produção de biodiesel. A preferência do consumidor por óleos líquidos fortalece sua participação no valor do mercado. A ampla gama de aplicações em setores alimentares e industriais fornece estabilidade ao mercado e mantém taxas consistentes de utilização de esmagadoras. Os produtores estão expandindo a capacidade de esmagamento, apoiados pela natureza sustentada de duplo uso dos óleos, independente de potenciais mudanças nos mandatos de biocombustível.

O segmento de gorduras especiais, embora menor em volume, demonstra inovação notável em coberturas de confeitaria e laminados de padaria. Os fabricantes estão criando sistemas avançados multi-gordura que combinam com características premium de chocolate, avançando além de alternativas básicas de manteiga de cacau. A crescente ênfase no fornecimento sustentável de cacau aumenta o apelo dessas alternativas, especialmente em produtos alimentares eticamente conscientes. Este desenvolvimento pode levar a uma mudança gradual no investimento de capital da produção de óleo a granel para instalações especializadas de processamento de gordura, afetando a alocação de recursos entre processadores integrados.

Por Fonte: Dominância À Base de Plantas Enfrenta Ressurgimento À Base de Animais

Os óleos à base de plantas representam 84,43% da participação do mercado de gorduras e óleos da América do Norte, consistindo principalmente de óleos de soja, canola e palma. Os processadores estão cada vez mais explorando óleos botânicos alternativos, como girassol e abacate, devido à crescente conscientização sobre redução de alérgenos. Esta diversificação ajuda a distribuir o risco agronômico entre múltiplas culturas e reduz a exposição à volatilidade de preços causada por eventos climáticos em regiões-chave de produção.

As gorduras à base de animais devem crescer a uma CAGR de 6,43%, superando a taxa geral de crescimento do mercado, impulsionada por instalações de diesel renovável incorporando sebo e gordura de aves para melhorar as pontuações de intensidade de carbono. Novas tecnologias de pré-tratamento que removem metais e fósforo permitem que gorduras renderizadas sirvam como alternativas eficazes de combustível, levando os processadores de carne a atualizar suas instalações de renderização. Esta proposta de valor melhorada para gorduras tradicionalmente de menor preço indica uma mudança fundamental do mercado que pode continuar à medida que os padrões de combustível de baixo carbono se tornam mais rigorosos.

Por Aplicação: Setor Alimentar Lidera Apesar do Crescimento da Ração Animal

O segmento de aplicação alimentar domina o mercado de Gorduras e Óleos da América do Norte com uma participação de 58,51% em 2024, principalmente devido ao seu papel essencial no desenvolvimento de sabor e textura. A mudança da indústria em direção a formulações de rótulos limpos aumentou a demanda por suporte técnico, promovendo colaboração entre fornecedores e clientes no desenvolvimento de produtos. Esta parceria foca na otimização de ingredientes, melhorias de processo e medidas de controle de qualidade. A crescente adoção de ingredientes com alto teor oleico ou não hidrogenados em produtos assados e snacks deve aumentar a demanda por manufatura por contrato de misturas personalizadas. A ênfase dos fabricantes de alimentos em métricas de gases de efeito estufa em acordos de fornecimento cria oportunidades adicionais de receita para processadores através de certificações de sustentabilidade, rastreamento de pegada de carbono e avaliações de impacto ambiental.

O segmento de ração animal está projetado para crescer a uma CAGR de 5,30% até 2030, estreitando a lacuna tradicional de preços entre gorduras grau alimentação e grau alimentício. A incorporação de gorduras densas em energia em dietas animais permite ganho eficiente de peso, mantendo a estabilidade do segmento durante flutuações do mercado de grãos. Esta estabilidade é notável em sistemas de produção de aves e suínos, onde a suplementação de gordura melhora as taxas de conversão alimentar. Os renderizadores melhoram a eficiência usando materiais de baixo valor como gordura de aves em aplicações de ração e diesel renovável, demonstrando o impacto da otimização cross-setor nas estratégias de aquisição. A integração de operações de renderização com instalações de produção de ração gera eficiências operacionais, reduzindo custos de transporte e melhorando a confiabilidade da cadeia de suprimentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os Estados Unidos detêm 71,14% da participação do mercado de Gorduras e Óleos da América do Norte em 2024. Esta dominância deriva de sua extensa indústria de alimentos embalados e capacidade de produção de diesel renovável em expansão. O crédito tributário de diesel à base de biomassa fornece apoio político estável, encorajando investimentos em operações domésticas de esmagamento para atender à crescente demanda. As regulamentações expandidas de alegação "saudável" da FDA agora incluem óleos específicos, permitindo que as empresas destaquem benefícios nutricionais e potencialmente aumentem as vendas de produtos premium. Esta combinação de diretrizes nutricionais e políticas energéticas direciona investimentos significativos para instalações integradas de processamento.

O Canadá está aumentando sua capacidade de esmagamento de oleaginosas de 12,99 milhões de toneladas no início de 2024 para 15,14 milhões de toneladas até o final de 2025, principalmente para atender aos requisitos de biodiesel sob as Regulamentações de Combustível Limpo, de acordo com dados dos Estados Unidos de Alimentos e Agricultura de 2024 [3]Fonte: Dados de Alimentos e Agricultura dos Estados Unidos, "Oleaginosas e Produtos Anuais Abril 2024", www.usda.gov. A significativa produção de canola do país influencia a formação de preços nos mercados spot do Meio-Oeste, aprimorando o comércio transfronteiriço. Novas instalações de proteína de ervilha gerarão demanda adicional de óleo vegetal através de fluxos de coprodutos nos próximos anos. Esses desenvolvimentos de infraestrutura moldarão os padrões regionais de distribuição de matérias-primas.

O Caribe, que compreende o Resto da América do Norte, deve alcançar a CAGR mais alta de 5,17% de 2025 a 2030. O aumento da renda da classe média impulsiona a demanda no varejo por óleos de cozinha mais saudáveis, enquanto o crescimento do turismo fortalece o consumo de food service. Uma decisão recente do USMCA apoiando a biotecnologia dos EUA pode aumentar o comércio de oleaginosas geneticamente modificadas, melhorando o acesso a matérias-primas para processadores mexicanos. Esta clareza regulatória indica integração mais forte da cadeia de suprimentos em toda a América do Norte, reduzindo riscos de fornecimento para processadores locais.

Cenário Competitivo

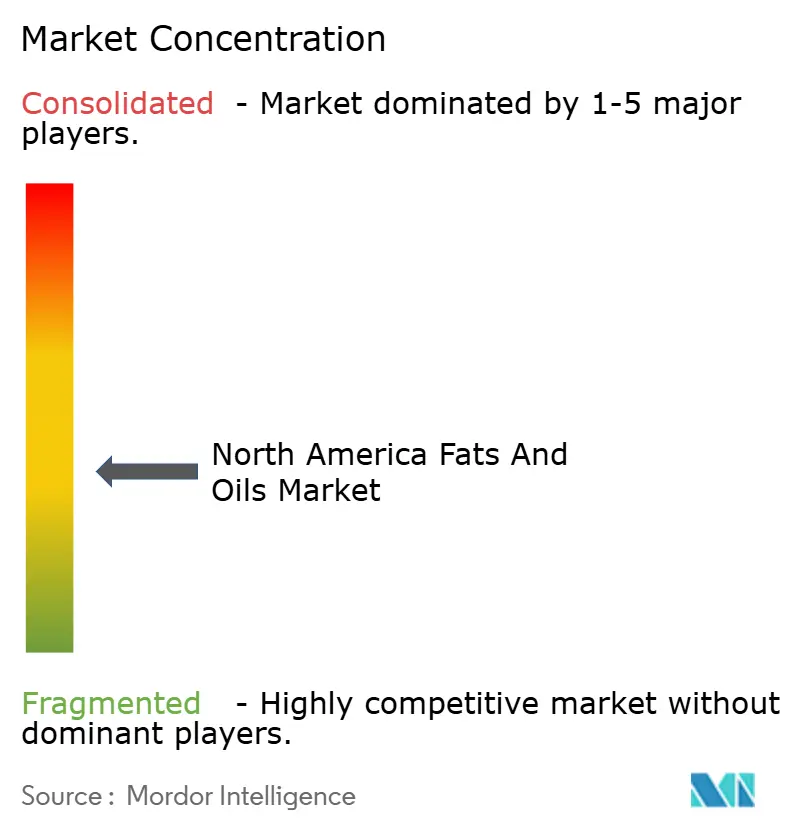

A concentração do mercado permanece moderadamente fragmentada, criando oportunidades de crescimento tanto para corporações multinacionais quanto para players especializados. Os principais players no mercado incluem Wilmar International Ltd, Cargill Incorporated, Louis Dreyfus Company, Archer Daniels Midland Company e Bunge Limited. As empresas estão implementando aquisições estratégicas, desenvolvimento de produtos e programas de sustentabilidade. Essas organizações também estão expandindo suas capacidades de refino e processamento para atender à crescente demanda por gorduras à base de plantas e orgânicas.

A inovação de produtos focada na funcionalidade e sustentabilidade das gorduras serve como um diferenciador-chave. Em janeiro de 2024, o investimento de US$ 8,5 milhões da Cargill na reformulação do portfólio de óleos comestíveis a tornou o primeiro fornecedor global a atender aos padrões de gordura trans industrial da Organização Mundial da Saúde. Esta conquista de conformidade fortalece a posição de mercado da empresa na América do Norte. A reestruturação da Cargill de cinco para três divisões visa agilizar os processos de tomada de decisão, potencialmente permitindo respostas mais rápidas às flutuações de preços de commodities.

O mercado mantém oportunidades viáveis em segmentos especializados. Empresas focadas em óleo de abacate, concentrados de ômega-3 derivados de algas ou gorduras especializadas de padaria podem se expandir sem competição direta com grandes produtores de commodities. A indústria vê crescente integração através de acordos de co-manufatura entre empresas de renderização e refinarias de biocombustível, conectando os setores agrícola e energético. A certificação de emissões do ciclo de vida está se tornando essencial para qualificação de licitações, indicando que a tecnologia de rastreamento de proveniência impactará futuras decisões contratuais.

Líderes da Indústria de Gorduras e Óleos da América do Norte

Wilmar International Ltd

Cargill Incorporated

Louis Dreyfus Company

Archer Daniels Midland Company

Bunge Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Savor, uma empresa de tecnologia alimentar com base nos Estados Unidos, desenvolveu um produto de manteiga fabricado sem ingredientes animais ou vegetais. A empresa emprega um processo de fermentação para transformar dióxido de carbono (CO₂), hidrogênio verde (GH₂) e metano (CH₄) em gorduras estruturadas.

- Julho de 2024: Louis Dreyfus Company construiu uma instalação de processamento de soja em Ohio, Estados Unidos. A planta opera com capacidade diária de esmagamento de 175.000 bushels e fabrica farelo de soja, casca e óleo, com operações integradas de embalagem.

- Julho de 2024: A construção da nova instalação de processamento de canola da Cargill no Global Transportation Hub em West Regina, Saskatchewan, Canadá, excedeu 50 por cento de conclusão. A instalação processará 1 milhão de toneladas métricas de canola anualmente, fabricando óleo de canola cru para mercados de alimentos e biocombustíveis, junto com farelo de canola para ração animal.

- Julho de 2024: A Bunge expandiu seu portfólio de produtos lançando Beleaf PlantBetter na América do Norte, seguindo sua entrada no mercado europeu em 2023. O ingrediente permite que fabricantes de alimentos e padeiros incorporem alternativas à base de plantas que combinam com as propriedades funcionais e características de desempenho da manteiga láctea. A empresa identificou desafios técnicos-chave em substitutos de manteiga, incluindo manter aeração ótima, controle de volume e consistência de sabor.

Escopo do Relatório do Mercado de Gorduras e Óleos da América do Norte

O mercado de gorduras e óleos da América do Norte é segmentado por tipo, aplicação, fonte e país. Por tipo, o mercado é segmentado em gorduras e óleos. As gorduras são ainda segmentadas em manteiga, sebo, banha e gorduras especiais. O segmento de óleos é ainda segmentado em óleo de soja, óleo de canola, óleo de palma, óleo de coco, azeite de oliva, óleo de caroço de algodão, óleo de girassol e outros. O mercado é segmentado por aplicação em alimentar, industrial e ração animal. Por alimentar, o mercado é ainda segmentado em confeitaria, padaria, produtos lácteos e outros. Por fonte, o mercado é segmentado em à base de plantas e à base de animais. Por país, o mercado é segmentado em Estados Unidos, Canadá, México e Resto da América do Norte. O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Gorduras | Manteiga |

| Sebo | |

| Banha | |

| Gorduras Especiais | |

| Óleos | Óleo de Soja |

| Óleo de Canola | |

| Óleo de Palma | |

| Óleo de Coco | |

| Azeite de Oliva | |

| Óleo de Caroço de Algodão | |

| Óleo de Semente de Girassol | |

| Outros |

| Alimentar | Confeitaria |

| Padaria | |

| Produtos Lácteos | |

| Outros | |

| Industrial | |

| Ração Animal |

| À base de plantas |

| À base de animais |

| Estados Unidos |

| Canadá |

| México |

| Resto da América do Norte |

| Por Tipo de Produto | Gorduras | Manteiga |

| Sebo | ||

| Banha | ||

| Gorduras Especiais | ||

| Óleos | Óleo de Soja | |

| Óleo de Canola | ||

| Óleo de Palma | ||

| Óleo de Coco | ||

| Azeite de Oliva | ||

| Óleo de Caroço de Algodão | ||

| Óleo de Semente de Girassol | ||

| Outros | ||

| Por Aplicação | Alimentar | Confeitaria |

| Padaria | ||

| Produtos Lácteos | ||

| Outros | ||

| Industrial | ||

| Ração Animal | ||

| Por Fonte | À base de plantas | |

| À base de animais | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Gorduras e Óleos da América do Norte?

O tamanho do mercado de gorduras e óleos da América do Norte está avaliado em US$ 18,94 bilhões em 2025 e está projetado para atingir US$ 22,49 bilhões até 2030.

Qual país detém a maior participação do mercado de Gorduras e Óleos da América do Norte?

Os Estados Unidos lideram com 71,14% da participação regional, refletindo sua grande base de processamento de alimentos e capacidade crescente de diesel renovável.

Por que os óleos com alto teor oleico estão ganhando tração na indústria de Gorduras e Óleos da América do Norte?

Os óleos com alto teor oleico oferecem estabilidade oxidativa sem hidrogenação, permitindo que formuladores de alimentos atendam às regulamentações de gordura trans enquanto melhoram a vida útil da fritura.

As gorduras animais estão perdendo relevância para os óleos à base de plantas?

Não. Embora os óleos à base de plantas dominem o volume, as gorduras animais estão crescendo mais rapidamente a 6,43% de CAGR devido ao seu papel emergente como matérias-primas de diesel renovável de baixo carbono.

Página atualizada pela última vez em: