Tamanho do mercado de plásticos de engenharia da América do Norte

|

|

Período de Estudo | 2017 - 2029 |

|

|

Tamanho do mercado (2024) | USD 18.54 bilhões de dólares |

|

|

Tamanho do mercado (2029) | USD 25.64 bilhões de dólares |

|

|

Concentração de Mercado | Alto |

|

|

Maior participação por indústria de usuários finais | Embalagem |

|

|

CAGR(2024 - 2029) | 6.70 % |

|

|

Maior participação por país | Estados Unidos |

Principais participantes |

||

|

|

||

|

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise de mercado de plásticos de engenharia da América do Norte

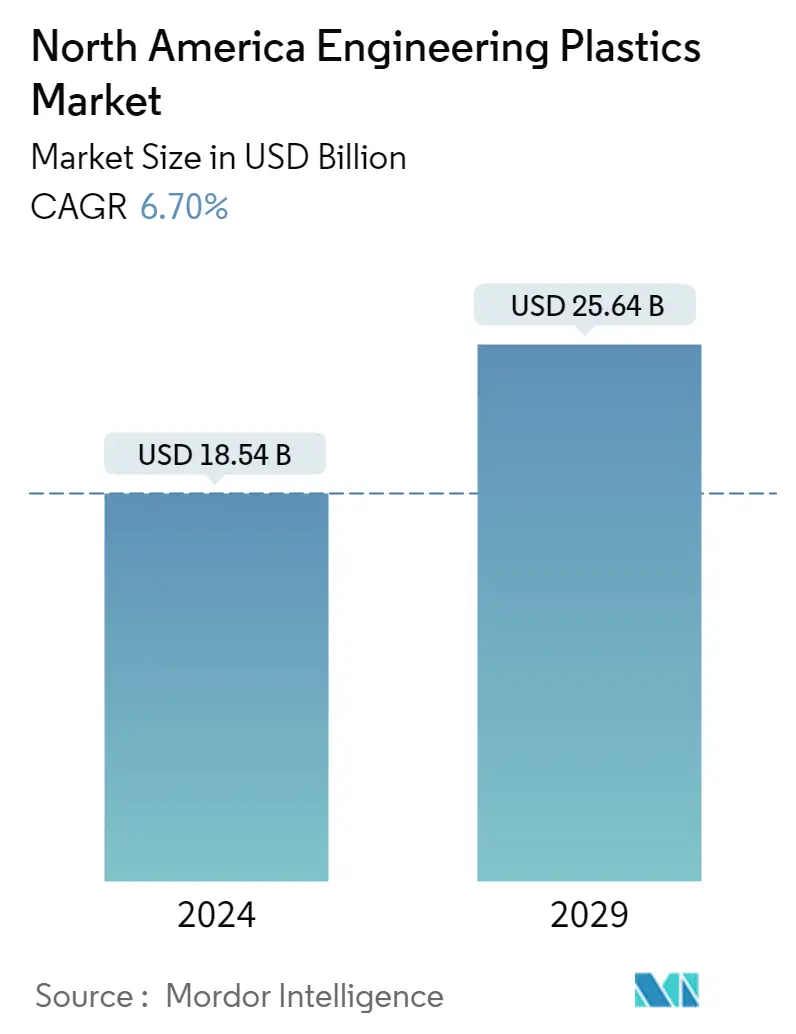

O tamanho do mercado de plásticos de engenharia da América do Norte é estimado em US$ 18,54 bilhões em 2024, e deverá atingir US$ 25,64 bilhões até 2029, crescendo a um CAGR de 6,70% durante o período de previsão (2024-2029).

Indústria de embalagens perderá parte de seu volume para a indústria elétrica e eletrônica

- Os plásticos de engenharia têm aplicações que vão desde painéis de parede interiores e portas na indústria aeroespacial até embalagens rígidas e flexíveis. O mercado norte-americano de plásticos de engenharia é liderado por indústrias como embalagens, elétrica e eletrônica e automotiva. Embalagens e eletroeletrônicos representaram cerca de 31,35% e 17,43%, respectivamente, do mercado de plásticos de engenharia em termos de receita em 2022.

- A embalagem é a maior indústria de usuário final na região devido ao fato de as famílias em todo o mundo se tornarem menores e às mudanças significativas na urbanização e na demografia familiar. undefined Esses fatores aumentam a demanda por produtos alimentícios funcionais, pré-embalados e convenientes. A produção de embalagens plásticas na América do Norte teve um volume de 22,4 milhões de toneladas em 2022, o que representa 16,6% globalmente. A procura por plásticos de engenharia na região está a aumentar devido à crescente procura dos consumidores por alimentos e bebidas embalados.

- O setor elétrico e eletrônico é o segundo maior da região e especialmente dos Estados Unidos. O setor respondeu por 1,6% do PIB. Gerou uma receita de 576,1 mil milhões de dólares em 2022 na região, aumentando assim a procura de produtos eléctricos e electrónicos e capacitando o aparecimento de veículos eléctricos, robôs autónomos e tecnologias de defesa ultrassecretas, aumentando assim a procura de plásticos de engenharia.

- A indústria elétrica e eletrônica é a que mais cresce na região em receita, com um CAGR esperado de 8,54% durante o período de previsão (2023-2029), devido ao aumento das aplicações de plásticos de engenharia para a necessidade de compósitos plásticos em diversos setores elétricos e aplicações eletrônicas.

A evolução das tendências industriais e de consumo, juntamente com as inovações tecnológicas, podem aumentar a procura por plásticos de engenharia

- A América do Norte foi responsável por uma participação de 15% no consumo de plásticos de engenharia em todo o mundo em 2022. Os plásticos de engenharia apresentam propriedades versáteis, encontrando assim aplicações nas indústrias automotiva, de embalagens e elétrica e eletrônica.

- Os Estados Unidos registaram um crescimento de 7,14% em valor em 2022 face ao ano anterior, atribuído às indústrias de embalagens e elétrica e eletrónica, que detinham 27% e 24% das quotas de mercado, respetivamente, em valor. Com o aumento da procura de produtos alimentares de conveniência prontos a consumir e a tendência emergente de um estilo de vida em movimento, o consumo de materiais de embalagem aumentou, impulsionando assim as vendas de plásticos de engenharia na região. Com as empresas adotando modelos de trabalho em casa e as pessoas montando escritórios em casa, a demanda por dispositivos eletrônicos também aumentou. As inovações tecnológicas também criam uma demanda consistente por aparelhos eletrônicos todos os anos.

- O México é o mercado que mais cresce, registando um crescimento de 10,53% em valor em 2022 face a 2021, liderado pela indústria de máquinas e equipamentos industriais. O México pretende melhorar as suas estradas, modernizar os seus portos e expandir as suas explorações agrícolas, tornando-as mais mecanizadas, aumentando assim a procura de maquinaria de construção e agrícola.

- Espera-se que o mercado norte-americano de plásticos de engenharia registre um CAGR de 6,62% durante o período de previsão, com a indústria elétrica e eletrônica registrando o maior CAGR de 8,54% em valor. A utilização de materiais avançados, electrónica orgânica, miniaturização e tecnologias disruptivas como a IA e a IoT também podem impulsionar a adopção de práticas de fabrico inteligentes, impulsionando assim o crescimento da indústria.

Tendências do mercado de plásticos de engenharia da América do Norte

- Aumentar os investimentos nos setores da aviação civil e da defesa para impulsionar a indústria

- Iniciativas governamentais para veículos elétricos para apoiar a produção automóvel

- Forte crescimento na construção residencial para impulsionar a indústria

- Evoluindo o estilo de vida para aumentar as aplicações de embalagens plásticas

- Os Estados Unidos permanecerão como a pedra angular do comércio regional de fluoropolímeros

- Disponibilidade abundante de matérias-primas de poliamida para promover as exportações regionais de resinas

- Crescimento da indústria automotiva para criar maiores avenidas comerciais regionais

- América do Norte permanecerá como importador líquido de resinas PET

- Aumentar o consumo interno para impactar significativamente o comércio regional de PMMA

- A presença da manufatura local pode ser suficiente para a crescente demanda por POM

- Aumentar a produção interna para reduzir a dependência regional das importações

- Preços da resina permanecerão sob influência dos preços do petróleo bruto no mercado internacional

- Políticas de reciclagem dos governos da região para aumentar as taxas de reciclagem de plásticos de engenharia

- Métodos sendo desenvolvidos para usar glicerol ecológico para reciclar PC e recuperar até 98% do monômero do plástico

- A taxa de reciclagem de PET no México foi de 56%, nos Estados Unidos em 28,6% e no Canadá em 9%.

- Com o crescente desperdício elétrico de cerca de 13,1 milhões de toneladas, é uma oportunidade para muitos fabricantes de ABS em toda a região produzirem R-ABS

Visão geral da indústria de plásticos de engenharia da América do Norte

O Mercado de Plásticos de Engenharia da América do Norte está bastante consolidado, com as cinco maiores empresas ocupando 68,68%. Os principais players deste mercado são Alfa SAB de CV, Ascend Performance Materials, Indorama Ventures Public Company Limited, Koch Industries, Inc. e SABIC (classificados em ordem alfabética).

Líderes do mercado de plásticos de engenharia da América do Norte

Alfa S.A.B. de C.V.

Ascend Performance Materials

Indorama Ventures Public Company Limited

Koch Industries, Inc.

SABIC

Other important companies include Arkema, BASF SE, Celanese Corporation, Covestro AG, DuPont, Eastman Chemical Company, Formosa Plastics Group, INEOS, Solvay, Trinseo.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de plásticos de engenharia da América do Norte

- Fevereiro de 2023 A Covestro AG lançou o policarbonato Makrolon 3638 para aplicações de saúde e ciências biológicas, como dispositivos de administração de medicamentos, dispositivos vestíveis e de bem-estar e recipientes descartáveis para fabricação biofarmacêutica.

- Novembro de 2022 Solvay e Orbia anunciaram um acordo-quadro para formar uma parceria para a produção de fluoreto de polivinilideno (PVDF) em suspensão para materiais de bateria, resultando na maior capacidade da América do Norte.

- Novembro de 2022 Celanese Corporation concluiu a aquisição do negócio de Mobilidade e Materiais ('MM') da DuPont. Esta aquisição melhorou o portfólio de produtos de termoplásticos projetados da empresa através da adição de marcas bem reconhecidas e propriedades intelectuais da DuPont.

Relatório de mercado de plásticos de engenharia da América do Norte – Índice

RESUMO EXECUTIVO E PRINCIPAIS CONCLUSÕES

OFERTAS DE RELATÓRIOS

1. INTRODUÇÃO

1.1. Premissas do Estudo e Definição de Mercado

1.2. Escopo do estudo

1.3. Metodologia de Pesquisa

2. PRINCIPAIS TENDÊNCIAS DA INDÚSTRIA

2.1. Tendências do usuário final

2.1.1. Aeroespacial

2.1.2. Automotivo

2.1.3. Construção e Construção

2.1.4. Elétrica e Eletrônica

2.1.5. Embalagem

2.2. Tendências de importação e exportação

2.2.1. Comércio de fluoropolímeros

2.2.2. Poliamida (PA) Comércio

2.2.3. Comércio de policarbonato (PC)

2.2.4. Tereftalato de polietileno (PET) Comércio

2.2.5. Polimetilmetacrilato (PMMA) Comércio

2.2.6. Polioximetileno (POM) Comércio

2.2.7. Copolímeros de estireno (ABS e SAN) Comércio

2.3. Tendências de preços

2.4. Visão geral da reciclagem

2.4.1. Tendências de reciclagem de poliamida (PA)

2.4.2. Tendências de reciclagem de policarbonato (PC)

2.4.3. Tendências de reciclagem de tereftalato de polietileno (PET)

2.4.4. Tendências de reciclagem de copolímeros de estireno (ABS e SAN)

2,5. Quadro regulamentar

2.5.1. Canadá

2.5.2. México

2.5.3. Estados Unidos

2.6. Análise da cadeia de valor e canal de distribuição

3. SEGMENTAÇÃO DE MERCADO (inclui tamanho de mercado em Valor em USD e Volume, Previsões até 2029 e análise de perspectivas de crescimento)

3.1. Indústria de usuários finais

3.1.1. Aeroespacial

3.1.2. Automotivo

3.1.3. Construção e Construção

3.1.4. Elétrica e Eletrônica

3.1.5. Industrial e Máquinas

3.1.6. Embalagem

3.1.7. Outras indústrias de usuários finais

3.2. Tipo de resina

3.2.1. Fluoropolímero

3.2.1.1. Por tipo de subresina

3.2.1.1.1. Etilenotetrafluoroetileno (ETFE)

3.2.1.1.2. Etileno-propileno fluorado (FEP)

3.2.1.1.3. Politetrafluoretileno (PTFE)

3.2.1.1.4. Polifluoreto de vinila (PVF)

3.2.1.1.5. Fluoreto de polivinilideno (PVDF)

3.2.1.1.6. Outros tipos de sub-resinas

3.2.2. Polímero de Cristal Líquido (LCP)

3.2.3. Poliamida (PA)

3.2.3.1. Por tipo de subresina

3.2.3.1.1. Desempenho

3.2.3.1.2. Poliamida (PA) 6

3.2.3.1.3. Poliamida (PA) 66

3.2.3.1.4. Poliftalamida

3.2.4. Tereftalato de Polibutileno (PBT)

3.2.5. Policarbonato (PC)

3.2.6. Poliéter Éter Cetona (PEEK)

3.2.7. Tereftalato de polietileno (PET)

3.2.8. Poliimida (PI)

3.2.9. Polimetilmetacrilato (PMMA)

3.2.10. Polioximetileno (POM)

3.2.11. Copolímeros de estireno (ABS e SAN)

3.3. País

3.3.1. Canadá

3.3.2. México

3.3.3. Estados Unidos

4. CENÁRIO COMPETITIVO

4.1. Principais movimentos estratégicos

4.2. Análise de participação de mercado

4.3. Cenário da Empresa

4.4. Perfis da empresa (inclui visão geral de nível global, visão geral de nível de mercado, principais segmentos de negócios, finanças, número de funcionários, informações importantes, classificação de mercado, participação de mercado, produtos e serviços e análise de desenvolvimentos recentes).

4.4.1. Alfa S.A.B. de C.V.

4.4.2. Arkema

4.4.3. Ascend Performance Materials

4.4.4. BASF SE

4.4.5. Celanese Corporation

4.4.6. Covestro AG

4.4.7. DuPont

4.4.8. Eastman Chemical Company

4.4.9. Formosa Plastics Group

4.4.10. Indorama Ventures Public Company Limited

4.4.11. INEOS

4.4.12. Koch Industries, Inc.

4.4.13. SABIC

4.4.14. Solvay

4.4.15. Trinseo

5. PRINCIPAIS QUESTÕES ESTRATÉGICAS PARA CEOS DE ENGENHARIA DE PLÁSTICOS

6. APÊNDICE

6.1. Visão geral global

6.1.1. Visão geral

6.1.2. Estrutura das Cinco Forças de Porter (Análise de Atratividade da Indústria)

6.1.3. Análise da Cadeia de Valor Global

6.1.4. Dinâmica de Mercado (DROs)

6.2. Fontes e referências

6.3. Lista de tabelas e figuras

6.4. Insights primários

6,5. Pacote de dados

6.6. Glossário de termos

Lista de Tabelas e Figuras

- Figura 1:

- RECEITA DE PRODUÇÃO DE COMPONENTES AEROESPACIAIS, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 2:

- VOLUME DE PRODUÇÃO DE AUTOMÓVEIS, UNIDADES, AMÉRICA DO NORTE, 2017 - 2029

- Figura 3:

- ÁREA PISO DE NOVA CONSTRUÇÃO, PÉS QUADRADOS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 4:

- RECEITA DE PRODUÇÃO DE ELÉTRICOS E ELETRÔNICOS, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 5:

- VOLUME DE PRODUÇÃO DE EMBALAGENS PLÁSTICAS, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 6:

- RECEITA DE IMPORTAÇÃO DO COMÉRCIO DE FLUOROPOLÍMEROS PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 7:

- RECEITA DE EXPORTAÇÃO DO COMÉRCIO DE FLUOROPOLÍMEROS PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 8:

- RECEITA DE IMPORTAÇÃO DO COMÉRCIO DE POLIAMIDA (PA) PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 9:

- RECEITA DE EXPORTAÇÃO DO COMÉRCIO DE POLIAMIDA (PA) PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 10:

- RECEITA DE IMPORTAÇÃO DO COMÉRCIO DE POLICARBONATO (PC) PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 11:

- RECEITA DE EXPORTAÇÃO DO COMÉRCIO DE POLICARBONATO (PC) PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 12:

- RECEITA DE IMPORTAÇÃO DO COMÉRCIO DE TEREFTALATO DE POLIETILENO (PET) PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 13:

- RECEITA DE EXPORTAÇÃO DO COMÉRCIO DE TEREFTALATO DE POLIETILENO (PET) PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 14:

- RECEITA DE IMPORTAÇÃO DE COMÉRCIO DE POLIMETIL METACRILATO (PMMA) PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 15:

- RECEITA DE EXPORTAÇÃO DE COMÉRCIO DE POLIMETIL METACRILATO (PMMA) PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 16:

- RECEITA DE IMPORTAÇÃO DO COMÉRCIO DE POLIOXIMETILENO (POM) PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 17:

- RECEITA DE EXPORTAÇÃO DO COMÉRCIO DE POLIOXIMETILENO (POM) PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 18:

- RECEITA DE IMPORTAÇÃO DE COPOLÍMEROS DE ESTIRENO (ABS E SAN) COMERCIALIZADOS PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 19:

- RECEITA DE EXPORTAÇÃO DE COPOLÍMEROS DE ESTIRENO (ABS E SAN) COMERCIALIZADOS PELOS PRINCIPAIS PAÍSES, USD, AMÉRICA DO NORTE, 2017 - 2021

- Figura 20:

- PREÇO DE PLÁSTICOS DE ENGENHARIA POR TIPO DE RESINA, USD POR KG, ESTADOS UNIDOS, 2017 - 2021

- Figura 21:

- PREÇO DE PLÁSTICOS DE ENGENHARIA POR TIPO DE RESINA, USD POR KG, CANADÁ, 2017 - 2021

- Figura 22:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 23:

- VALOR DOS PLÁSTICOS DE ENGENHARIA CONSUMIDOS, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 24:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS PELA INDÚSTRIA DO USUÁRIO FINAL, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 25:

- VALOR DOS PLÁSTICOS DE ENGENHARIA CONSUMIDOS PELA INDÚSTRIA DO USUÁRIO FINAL, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 26:

- PARTICIPAÇÃO DO VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2017, 2023 E 2029

- Figura 27:

- PARTICIPAÇÃO DE VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2017, 2023 E 2029

- Figura 28:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA AEROESPACIAL, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 29:

- VALOR DOS PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA AEROESPACIAL, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 30:

- PARTICIPAÇÃO DE VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA AEROESPACIAL POR TIPO DE RESINA, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 31:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA AUTOMOTIVA, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 32:

- VALOR DOS PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA AUTOMOTIVA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 33:

- PARTICIPAÇÃO DE VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA AUTOMOTIVA POR TIPO DE RESINA, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 34:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA DE EDIFÍCIO E CONSTRUÇÃO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 35:

- VALOR DOS PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA DE EDIFÍCIO E CONSTRUÇÃO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 36:

- PARTICIPAÇÃO DO VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA DE CONSTRUÇÃO POR TIPO DE RESINA, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 37:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA ELÉTRICA E ELETRÔNICA, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 38:

- VALOR DOS PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA ELÉTRICA E ELETRÔNICA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 39:

- PARTICIPAÇÃO DE VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA ELÉTRICA E ELETRÔNICA POR TIPO DE RESINA, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 40:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA INDUSTRIAL E DE MÁQUINAS, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 41:

- VALOR DOS PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA INDUSTRIAL E DE MÁQUINAS, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 42:

- PARTICIPAÇÃO DE VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA INDUSTRIAL E DE MÁQUINAS POR TIPO DE RESINA, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 43:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA DE EMBALAGENS, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 44:

- VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA DE EMBALAGENS, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 45:

- PARTICIPAÇÃO DO VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS NA INDÚSTRIA DE EMBALAGENS POR TIPO DE RESINA, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 46:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS EM OUTRAS INDÚSTRIAS DE USUÁRIO FINAL, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 47:

- VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS EM OUTRAS INDÚSTRIAS DE USUÁRIO FINAL INDÚSTRIA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 48:

- PARTICIPAÇÃO DE VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS EM OUTRAS INDÚSTRIAS DE USUÁRIO FINAL INDÚSTRIA POR TIPO DE RESINA, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 49:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS POR TIPO DE RESINA, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 50:

- VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS POR TIPO DE RESINA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 51:

- PARTICIPAÇÃO DO VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS POR TIPO DE RESINA, %, AMÉRICA DO NORTE, 2017, 2023 E 2029

- Figura 52:

- PARTICIPAÇÃO DO VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS POR TIPO DE RESINA, %, AMÉRICA DO NORTE, 2017, 2023 E 2029

- Figura 53:

- VOLUME DE FLUOROPOLÍMERO CONSUMIDO POR TIPO SUB-RESINA, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 54:

- VALOR DO FLUOROPOLÍMERO CONSUMIDO POR TIPO SUB RESINA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 55:

- PARTICIPAÇÃO DO VOLUME DE FLUOROPOLÍMERO CONSUMIDO POR TIPO DE SUB-RESINA, %, AMÉRICA DO NORTE, 2017, 2023 E 2029

- Figura 56:

- PARTE DE VALOR DO FLUOROPOLÍMERO CONSUMIDO POR TIPO SUB-RESINA, %, AMÉRICA DO NORTE, 2017, 2023 E 2029

- Figura 57:

- VOLUME DE ETILENOTETRAFLUOROETILENO (ETFE) CONSUMO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 58:

- VALOR DE ETILENOTETRAFLUOROETILENO (ETFE) CONSUMIDO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 59:

- PARTE DE VALOR DO ETILENOTETRAFLUOROETILENO (ETFE) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 60:

- VOLUME DE ETILENO-PROPILENO FLUORADO (FEP) CONSUMO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 61:

- VALOR DE ETILENO-PROPILENO FLUORADO (FEP) CONSUMIDO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 62:

- PARTICIPAÇÃO DE VALOR DO ETILENO-PROPILENO FLUORADO (FEP) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 63:

- VOLUME DE POLITETRAFLUOROETILENO (PTFE) CONSUMO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 64:

- VALOR DE POLITETRAFLUOROETILENO (PTFE) CONSUMIDO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 65:

- PARTE DE VALOR DO POLITETRAFLUOROETILENO (PTFE) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 66:

- VOLUME DE FLUORETO DE POLIVINIL (PVF) CONSUMO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 67:

- VALOR DO FLUORETO DE POLIVINIL (PVF) CONSUMIDO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 68:

- PARTICIPAÇÃO DE VALOR DO FLUORETO DE POLIVINIL (PVF) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 69:

- VOLUME DE FLUORETO DE POLIVINILIDENO (PVDF) CONSUMIDO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 70:

- VALOR DO FLUORETO DE POLIVINILIDENO (PVDF) CONSUMIDO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 71:

- PARTE DE VALOR DO FLUORETO DE POLIVINILIDENO (PVDF) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 72:

- VOLUME DE OUTROS TIPOS DE SUB-RESINA CONSUMIDOS, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 73:

- VALOR DE OUTROS TIPOS DE SUB-RESINA CONSUMIDOS, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 74:

- PARTICIPAÇÃO NO VALOR DE OUTROS TIPOS DE SUB-RESINA CONSUMIDOS PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 75:

- VOLUME DE POLÍMERO DE CRISTAL LÍQUIDO (LCP) CONSUMO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 76:

- VALOR DO POLÍMERO DE CRISTAL LÍQUIDO (LCP) CONSUMIDO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 77:

- PARTICIPAÇÃO DO VALOR DO POLÍMERO DE CRISTAL LÍQUIDO (LCP) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 78:

- VOLUME DE POLIAMIDA (PA) CONSUMIDA POR TIPO SUB RESINA, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 79:

- VALOR DA POLIAMIDA (PA) CONSUMIDA POR TIPO SUB RESINA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 80:

- PARTICIPAÇÃO DO VOLUME DE POLIAMIDA (PA) CONSUMIDA POR TIPO DE SUB-RESINA, %, AMÉRICA DO NORTE, 2017, 2023 E 2029

- Figura 81:

- PARTE DE VALOR DA POLIAMIDA (PA) CONSUMIDA POR TIPO DE SUB-RESINA, %, AMÉRICA DO NORTE, 2017, 2023 E 2029

- Figura 82:

- VOLUME DE ARAMIDA CONSUMIDA, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 83:

- VALOR DA ARAMIDA CONSUMIDA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 84:

- PARTE DE VALOR DA ARAMIDA CONSUMIDA PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 85:

- VOLUME DE POLIAMIDA (PA) 6 CONSUMIDO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 86:

- VALOR DA POLIAMIDA (PA) 6 CONSUMIDA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 87:

- PARTE DE VALOR DA POLIAMIDA (PA) 6 CONSUMIDA PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 88:

- VOLUME DE POLIAMIDA (PA) 66 CONSUMIDO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 89:

- VALOR DA POLIAMIDA (PA) 66 CONSUMIDA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 90:

- PARTE DE VALOR DA POLIAMIDA (PA) 66 CONSUMIDA PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 91:

- VOLUME DE POLIFTALAMIDA CONSUMIDA, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 92:

- VALOR DA POLIFTALAMIDA CONSUMIDA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 93:

- PARTE DE VALOR DA POLIFTALAMIDA CONSUMIDA PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 94:

- VOLUME DE TEREFTALATO DE POLIBUTILENO (PBT) CONSUMO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 95:

- VALOR DO TEREFTALATO DE POLIBUTILENO (PBT) CONSUMIDO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 96:

- PARTE DE VALOR DO TEREFTALATO DE POLIBUTILENO (PBT) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 97:

- VOLUME DE POLICARBONATO (PC) CONSUMIDO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 98:

- VALOR DO POLICARBONATO (PC) CONSUMIDO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 99:

- PARTE DE VALOR DO POLICARBONATO (PC) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 100:

- VOLUME DE POLIÉTER ÉTER CETONA (PEEK) CONSUMIDO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 101:

- VALOR DE POLIÉTER ÉTER CETONA (PEEK) CONSUMIDA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 102:

- PARTICIPAÇÃO DE VALOR DA POLIÉTER ÉTER CETONA (PEEK) CONSUMIDA PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 103:

- VOLUME DE TEREFTALATO DE POLIETILENO (PET) CONSUMO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 104:

- VALOR DO TEREFTALATO DE POLIETILENO (PET) CONSUMO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 105:

- PARTE DE VALOR DO TEREFTALATO DE POLIETILENO (PET) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 106:

- VOLUME DE POLIIMIDA (PI) CONSUMIDA, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 107:

- VALOR DA POLIIMIDA (PI) CONSUMIDA, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 108:

- PARTE DE VALOR DA POLIIMIDA (PI) CONSUMIDA PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 109:

- VOLUME DE POLIMETIL METACRILATO (PMMA) CONSUMO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 110:

- VALOR DO POLIMETIL METACRILATO (PMMA) CONSUMIDO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 111:

- PARTICIPAÇÃO DE VALOR DO POLIMETIL METACRILATO (PMMA) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 112:

- VOLUME DE POLIOXIMETILENO (POM) CONSUMO, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 113:

- VALOR DE POLIOXIMETILENO (POM) CONSUMIDO, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 114:

- PARTE DE VALOR DO POLIOXIMETILENO (POM) CONSUMIDO PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 115:

- VOLUME DE COPOLÍMEROS DE ESTIRENO (ABS E SAN) CONSUMIDOS, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 116:

- VALOR DE COPOLÍMEROS DE ESTIRENO (ABS E SAN) CONSUMIDOS, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 117:

- PARTICIPAÇÃO DE VALOR DE COPOLÍMEROS DE ESTIRENO (ABS E SAN) CONSUMIDOS PELA INDÚSTRIA DO USUÁRIO FINAL, %, AMÉRICA DO NORTE, 2022 VS 2029

- Figura 118:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS POR PAÍS, TONELADAS, AMÉRICA DO NORTE, 2017 - 2029

- Figura 119:

- VALOR DOS PLÁSTICOS DE ENGENHARIA CONSUMIDOS POR PAÍS, USD, AMÉRICA DO NORTE, 2017 - 2029

- Figura 120:

- PARTICIPAÇÃO DO VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS POR PAÍS, %, AMÉRICA DO NORTE, 2017, 2023 E 2029

- Figura 121:

- PARTE DE VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS POR PAÍS, %, AMÉRICA DO NORTE, 2017, 2023 E 2029

- Figura 122:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS, TONELADAS, CANADÁ, 2017 - 2029

- Figura 123:

- VALOR DOS PLÁSTICOS DE ENGENHARIA CONSUMIDOS, USD, CANADÁ, 2017 - 2029

- Figura 124:

- PARTICIPAÇÃO DO VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS PELA INDÚSTRIA DO USUÁRIO FINAL, %, CANADÁ, 2022 VS 2029

- Figura 125:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS, TONELADAS, MÉXICO, 2017 - 2029

- Figura 126:

- VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS, USD, MÉXICO, 2017 - 2029

- Figura 127:

- PARTICIPAÇÃO DO VALOR DOS PLÁSTICOS DE ENGENHARIA CONSUMIDOS PELA INDÚSTRIA DO USUÁRIO FINAL, %, MÉXICO, 2022 VS 2029

- Figura 128:

- VOLUME DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS, TONELADAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 129:

- VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 130:

- PARTICIPAÇÃO DE VALOR DE PLÁSTICOS DE ENGENHARIA CONSUMIDOS PELA INDÚSTRIA DO USUÁRIO FINAL, %, ESTADOS UNIDOS, 2022 VS 2029

- Figura 131:

- EMPRESAS MAIS ATIVAS POR NÚMERO DE MOVIMENTOS ESTRATÉGICOS, AMÉRICA DO NORTE, 2019 - 2021

- Figura 132:

- ESTRATÉGIAS MAIS ADOTADAS, CONTAGEM, AMÉRICA DO NORTE, 2019 - 2021

- Figura 133:

- PARTICIPAÇÃO DA CAPACIDADE DE PRODUÇÃO DE PLÁSTICOS DE ENGENHARIA PELOS PRINCIPAIS JOGADORES, %, AMÉRICA DO NORTE, 2022

- Figura 134:

- PARTICIPAÇÃO DA CAPACIDADE DE PRODUÇÃO DE FLUOROPOLÍMERO PELOS PRINCIPAIS JOGADORES, %, AMÉRICA DO NORTE, 2022

- Figura 135:

- PARTICIPAÇÃO DA CAPACIDADE DE PRODUÇÃO DE POLÍMERO DE CRISTAL LÍQUIDO (LCP) PELOS PRINCIPAIS JOGADORES, %, AMÉRICA DO NORTE, 2022

- Figura 136:

- PARTICIPAÇÃO DA CAPACIDADE DE PRODUÇÃO DE POLIAMIDA (PA) PELOS PRINCIPAIS JOGADORES, %, AMÉRICA DO NORTE, 2022

- Figura 137:

- PARTICIPAÇÃO DA CAPACIDADE DE PRODUÇÃO DE TEREFTALATO DE POLIBUTILENO (PBT) PELOS PRINCIPAIS JOGADORES, %, AMÉRICA DO NORTE, 2022

- Figura 138:

- PARTICIPAÇÃO DA CAPACIDADE DE PRODUÇÃO DE POLICARBONATO (PC) PELOS PRINCIPAIS JOGADORES, %, AMÉRICA DO NORTE, 2022

- Figura 139:

- PARTICIPAÇÃO DA CAPACIDADE DE PRODUÇÃO DE POLIÉTER ÉTER CETONA (PEEK) PELOS PRINCIPAIS JOGADORES, %, AMÉRICA DO NORTE, 2022

- Figura 140:

- PARTICIPAÇÃO DA CAPACIDADE DE PRODUÇÃO DE TEREFTALATO DE POLIETILENO (PET) PELOS PRINCIPAIS JOGADORES, %, AMÉRICA DO NORTE, 2022

- Figura 141:

- PARTICIPAÇÃO DA CAPACIDADE DE PRODUÇÃO DE POLIOXIMETILENO (POM) PELOS PRINCIPAIS JOGADORES, %, AMÉRICA DO NORTE, 2022

- Figura 142:

- PARTICIPAÇÃO DA CAPACIDADE DE PRODUÇÃO DE COPOLÍMEROS DE ESTIRENO (ABS E SAN) PELOS PRINCIPAIS JOGADORES, %, AMÉRICA DO NORTE, 2022

Segmentação da indústria de plásticos de engenharia da América do Norte

Aeroespacial, Automotivo, Construção Civil, Elétrica e Eletrônica, Industrial e Maquinário, Embalagem são cobertos como segmentos pela Indústria do Usuário Final. Fluoropolímero, polímero de cristal líquido (LCP), poliamida (PA), polibutileno tereftalato (PBT), policarbonato (PC), poliéter éter cetona (PEEK), polietileno tereftalato (PET), poliimida (PI), polimetilmetacrilato (PMMA), polioximetileno (POM), copolímeros de estireno (ABS e SAN) são cobertos como segmentos por tipo de resina. Canadá, México e Estados Unidos são cobertos como segmentos por país.

- Os plásticos de engenharia têm aplicações que vão desde painéis de parede interiores e portas na indústria aeroespacial até embalagens rígidas e flexíveis. O mercado norte-americano de plásticos de engenharia é liderado por indústrias como embalagens, elétrica e eletrônica e automotiva. Embalagens e eletroeletrônicos representaram cerca de 31,35% e 17,43%, respectivamente, do mercado de plásticos de engenharia em termos de receita em 2022.

- A embalagem é a maior indústria de usuário final na região devido ao fato de as famílias em todo o mundo se tornarem menores e às mudanças significativas na urbanização e na demografia familiar. Esses fatores aumentam a demanda por produtos alimentícios funcionais, pré-embalados e convenientes. A produção de embalagens plásticas na América do Norte teve um volume de 22,4 milhões de toneladas em 2022, o que representa 16,6% globalmente. A procura por plásticos de engenharia na região está a aumentar devido à crescente procura dos consumidores por alimentos e bebidas embalados.

- O setor elétrico e eletrônico é o segundo maior da região e especialmente dos Estados Unidos. O setor respondeu por 1,6% do PIB. Gerou uma receita de 576,1 mil milhões de dólares em 2022 na região, aumentando assim a procura de produtos eléctricos e electrónicos e capacitando o aparecimento de veículos eléctricos, robôs autónomos e tecnologias de defesa ultrassecretas, aumentando assim a procura de plásticos de engenharia.

- A indústria elétrica e eletrônica é a que mais cresce na região em receita, com um CAGR esperado de 8,54% durante o período de previsão (2023-2029), devido ao aumento das aplicações de plásticos de engenharia para a necessidade de compósitos plásticos em diversos setores elétricos e aplicações eletrônicas.

| Indústria de usuários finais | |

| Aeroespacial | |

| Automotivo | |

| Construção e Construção | |

| Elétrica e Eletrônica | |

| Industrial e Máquinas | |

| Embalagem | |

| Outras indústrias de usuários finais |

| Tipo de resina | ||||||||||

| ||||||||||

| Polímero de Cristal Líquido (LCP) | ||||||||||

| ||||||||||

| Tereftalato de Polibutileno (PBT) | ||||||||||

| Policarbonato (PC) | ||||||||||

| Poliéter Éter Cetona (PEEK) | ||||||||||

| Tereftalato de polietileno (PET) | ||||||||||

| Poliimida (PI) | ||||||||||

| Polimetilmetacrilato (PMMA) | ||||||||||

| Polioximetileno (POM) | ||||||||||

| Copolímeros de estireno (ABS e SAN) |

| País | |

| Canadá | |

| México | |

| Estados Unidos |

Definição de mercado

- Indústria do usuário final - Embalagem, Elétrica e Eletrônica, Automotiva, Construção e Outros são as indústrias de usuário final consideradas no mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, são considerados o consumo de resinas virgens como Fluoropolímero, Policarbonato, Polietileno Tereftalato, Polibutileno Tereftalato, Polioximetileno, Polimetil Metacrilato, Copolímeros de Estireno, Polímero Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem foi fornecida separadamente em seu capítulo individual.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1 Identificar as principais variáveis: As principais variáveis quantificáveis (indústria e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão da literatura; juntamente com contribuições de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelos de regressão (quando necessário).

- Etapa 2 Construir um modelo de mercado: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, são definidas as variáveis necessárias para a previsão do mercado e o modelo é construído com base nessas variáveis.

- Etapa 3 validar e finalizar: Nesta importante etapa, todos os números de mercado, variáveis e chamadas de analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4 Resultados da pesquisa: Relatórios distribuídos, atribuições de consultoria personalizadas, bancos de dados e plataformas de assinatura