Tamanho e Participação do Mercado de Fibra de Carbono da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

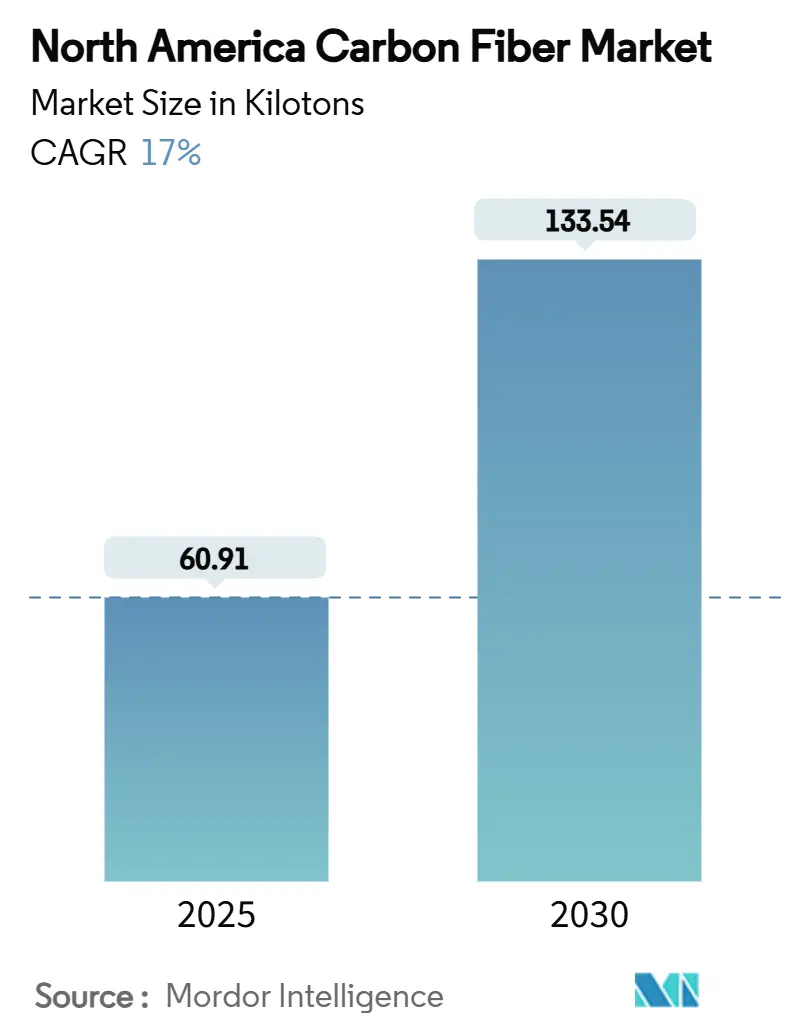

| Volume do Mercado (2025) | 60.91 quilotoneladas |

| Volume do Mercado (2030) | 133.54 quilotoneladas |

| Taxa de crescimento (2025 - 2030) | 17.00% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fibra de Carbono da América do Norte pela Mordor Intelligence

O tamanho do Mercado de Fibra de Carbono da América do Norte está estimado em 60,91 quilotoneladas em 2025, e espera-se que atinja 133,54 quilotoneladas até 2030, com uma TCAC de 17% durante o período de previsão (2025-2030). A demanda aumenta à medida que a produção aeroespacial se recupera, fabricantes de veículos elétricos reduzem o peso e empresas de energia renovável constroem pás de turbinas eólicas mais longas. A poliacrilonitrila (PAN) continua liderando o fornecimento de matérias-primas, porém alternativas de piche de petróleo em rápido crescimento sinalizam substituição orientada por preço. Fibras recicladas ganham tração porque fabricantes de automóveis e OEMs de turbinas eólicas buscam menores emissões de ciclo de vida. Expansões de produção dos Estados Unidos pela Hexcel e Toray melhoram a disponibilidade local, mas o fornecimento de precursores e a intensidade de capital ainda representam riscos. O sucesso competitivo agora depende de portfólios diversificados de uso final, linhas de produção ágeis e integração próxima com clientes, em vez de dependência de volumes aeroespaciais tradicionais.

Principais Conclusões do Relatório

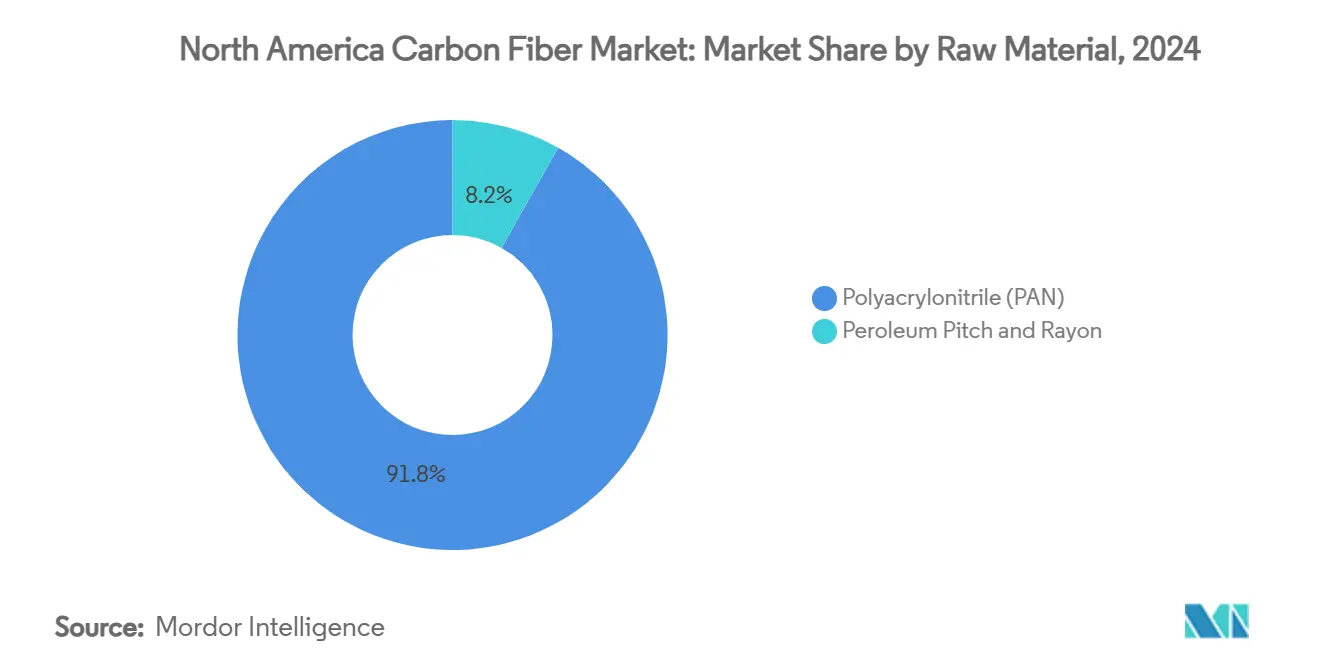

- Por matéria-prima, a Poliacrilonitrila (PAN) manteve 91,83% de participação no mercado de fibra de carbono da América do Norte em 2024; piche de petróleo e raiom estão projetados para crescer a uma TCAC de 18,91% até 2030.

- Por tipo, fibra virgem comandou 76,21% de participação no tamanho do mercado de fibra de carbono da América do Norte em 2024, enquanto fibra reciclada está avançando a uma TCAC de 19,05% até 2030.

- Por aplicação, materiais compostos representaram 67,19% de participação no tamanho do mercado de fibra de carbono da América do Norte em 2024 e espera-se que aumentem a uma TCAC de 18,65% durante o período de perspectiva.

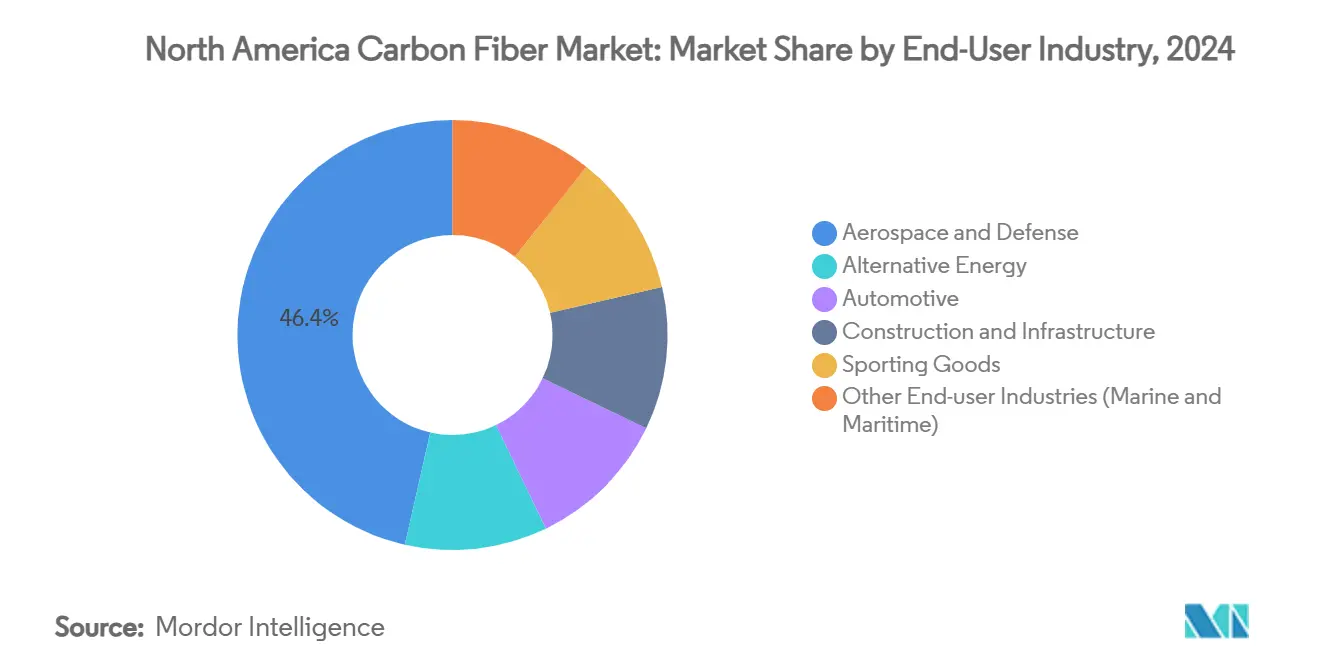

- Por setor de usuário final, aeroespacial e defesa detiveram 46,44% da participação no mercado de fibra de carbono da América do Norte em 2024, enquanto automotivo está previsto para expandir a uma TCAC de 18,72% até 2030.

- Por geografia, os Estados Unidos lideraram com 63,53% de participação e também estão definidos para registrar a TCAC mais rápida de 18,14% até 2030.

Tendências e Insights do Mercado de Fibra de Carbono da América do Norte

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda Crescente de Veículos Leves | +4.20% | Estados Unidos e Canadá, com expansão para o México | Médio prazo (2-4 anos) |

| Uso Acelerado em Aeroespacial e Defesa | +3.80% | Estados Unidos principalmente, com aplicações de defesa do Canadá | Longo prazo (≥ 4 anos) |

| Utilização Crescente do Setor de Energia Eólica | +3.10% | Estados Unidos e Canadá, concentrados nos estados do corredor eólico | Médio prazo (2-4 anos) |

| Expansão de Artigos Esportivos de Alto Desempenho | +1.70% | Toda a América do Norte, com concentração no mercado premium | Curto prazo (≤ 2 anos) |

| Adoção em Tanques de Armazenamento de Hidrogênio para Mobilidade Pesada | +2.90% | Estados Unidos e Canadá, focados em centros de transporte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Veículos Leves

A eletrificação automotiva posiciona o mercado de fibra de carbono da América do Norte no centro de novas estratégias de redução de peso. Fabricantes de automóveis usam linhas de colocação automatizada de fibra para integrar peças estruturais em modelos convencionais, como demonstrado pelos testes piloto da General Motors. Financiamento federal de P&D do Departamento de Energia dos EUA acelera o desenvolvimento de compósitos de fibra de carbono dúctil para invólucros de packs de bateria[1]U.S. Department of Energy, "Vehicle Technologies Office FY 2025 Program Plan," energy.gov . Regulamentações sobre economia de combustível e expectativas de autonomia do consumidor sustentam demanda sustentada de vários anos em plataformas de volume.

Uso Acelerado em Aeroespacial e Defesa

Aeroespacial mantém sua liderança no mercado de fibra de carbono da América do Norte porque aeronaves de próxima geração e sistemas de defesa hipersônicos requerem fibra de alto módulo. A Toray fornece pré-impregnados termofixos e termoplásticos para o programa HiCAM da NASA para melhorar asas compostas de construção rápida. A Collins Aerospace investiu USD 200 milhões para ampliar a capacidade de freios carbono-carbono em Spokane, enquanto a GE Aerospace destinou quase USD 1 bilhão para produção de peças compostas nos EUA, reforçando a visibilidade de demanda de ciclo longo.

Utilização Crescente do Setor de Energia Eólica

Comprimentos de pás agora excedem 100 metros para turbinas terrestres, e apenas fibra de carbono oferece rigidez sem peso penalizador. Embora a SGL Carbon tenha registrado uma queda de vendas de 35,2% em 2023 devido a correções de estoque, seus contratos de fornecimento de longo prazo com OEMs de turbinas mantêm a rota de crescimento intacta. O acordo de perfil da Fiberline com a Nordex para modelos Delta4000 ilustra como fornecedores especializados montam programas de volume de vários anos.

Expansão de Artigos Esportivos de Alto Desempenho

Marcas de calçados esportivos incorporaram ao mainstream tênis de corrida com placas de carbono. A Carbitex garantiu financiamento de expansão para quintuplicar as vendas de 2025, impulsionada pela demanda de fabricantes globais de calçados. Brooks Running e outras marcas incorporam inserções finas de carbono para ganhos de retorno de energia. Empresas de veículos recreativos e equipamentos de consumo ecoam essa tendência, ampliando o escopo do mercado de fibra de carbono da América do Norte além de indústrias pesadas.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Investimento em Pesquisa e Desenvolvimento e Gastos de Capital | -2.80% | Toda a América do Norte, concentrados em centros de manufatura | Longo prazo (≥ 4 anos) |

| Risco de Fornecimento Orientado por Regulamentação para Matérias-Primas | -1.90% | Estados Unidos e Canadá, com implicações de política comercial | Médio prazo (2-4 anos) |

| Infraestrutura de Reciclagem Limitada e Variação de Qualidade | -1.40% | Estados Unidos principalmente, com iniciativas emergentes do Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Fornecimento Orientado por Regulamentação para Matérias-Primas

Revisões de materiais críticos pela Casa Branca e pelo governo canadense sinalizam escrutínio elevado das importações de precursores PAN. Mudanças políticas, como listas de controle de exportação ou licenças ambientais mais rigorosas, poderiam restringir o fornecimento e elevar custos de conformidade para o mercado de fibra de carbono da América do Norte.

Infraestrutura de Reciclagem Limitada e Variação de Qualidade

Fibra reciclada frequentemente mostra acabamento inconsistente e comprimentos de fibra mais curtos, limitando a aceitação aeroespacial. Fluxos de investimento em centros regionais de reciclagem, mas padrões uniformes e logística dimensionada permanecem em desenvolvimento[2]Vartega, "Recycled Carbon Fiber Technology Overview," vartega.com .

Análise de Segmentos

Por Matéria-Prima: Dominância PAN Enfrenta Pressões de Custo

PAN comandou 91,83% do mercado de fibra de carbono da América do Norte em 2024. O segmento beneficia-se de relações resistência-peso comprovadas e cadeias de suprimento bem compreendidas. Piche de petróleo e raiom, em contraste, estão definidos para crescer a uma TCAC de 18,91% porque compradores automotivos e de construção priorizam menor custo sobre resistência à tração máxima. A Advanced Carbon Products LLC desenvolveu um precursor de fibra de carbono de piche mesofásico, oferecendo uma oportunidade significativa de economia de custos em comparação com o método de produção convencional baseado em PAN.

Mudanças de demanda favorecem fornecedores que diversificam a escolha de precursores. Taxas de rendimento maiores que excedem 70% para piche versus 55% para PAN podem reduzir custos por quilograma quando a energia do forno permanece constante. Para usos de mercado de massa como vasos de pressão ou infraestrutura civil, essa economia torna precursores alternativos opções cada vez mais credíveis.

Por Tipo: Liderança de Fibra Virgem Desafiada por Inovação em Reciclagem

Fibra virgem manteve 76,21% de participação no tamanho do mercado de fibra de carbono da América do Norte em 2024 porque aeroespacial e defesa requerem rastreabilidade completa. Fibra reciclada, no entanto, está projetada para registrar uma TCAC de 19,05%. A Vartega alcançou propriedades mecânicas comparáveis à fibra virgem, mas com metade do custo e pegada de CO₂ 96-99% menor.

A aceitação de intermediários reciclados pelos OEMs está aumentando. O uso de painéis laterais KyronTEX pela Boeing mostra que requisitos rigorosos de interior de cabine podem ser atendidos com conteúdo recuperado. Compostos de moldagem por injeção automotiva com fios reciclados agora reduzem o custo de peças acabadas em até 30%, estimulando adoção em volume.

Por Aplicação: Compósitos Mantêm Liderança Dupla

Materiais compostos capturaram uma participação de 67,19% e também estão crescendo a uma TCAC de 18,65%, oferecendo tanto escala quanto momentum. Sua liderança ilustra o valor central da fibra de carbono: permitir estruturas, não produtos. Colocação automatizada de fibra, resinas de cura rápida e técnicas de molde fechado reduzem tempos de ciclo, ampliando o uso em chassi de VE, pás eólicas e retrofits arquitetônicos.

Fibras grau têxtil abordam pré-formas tecidas em 3-D e mangas trançadas para formas complexas, fornecendo segmentos como marinho e automobilismo. Demanda de microeletrodos permanece nicho, mas valida a versatilidade da fibra. Fibras de catálise são usadas para reatores de alta área superficial, mas volumes permanecem modestos relativos a compósitos estruturais.

Por Setor de Usuário Final: Liderança Aeroespacial Enfrenta Disrupção Automotiva

Aeroespacial e defesa forneceram 46,44% do volume em 2024 graças a ciclos longos de programa e certificação rigorosa. Automotivo, no entanto, registra a TCAC mais rápida de 18,72% à medida que plataformas de bateria elétrica implantam fibra de carbono para reduzir massa. Indústrias de energia alternativa, incluindo armazenamento eólico e de hidrogênio, diversificam ainda mais as saídas.

Agências de construção adotam armadura de polímero reforçado com fibra de carbono para eliminar corrosão, reduzindo custos de ciclo de vida de pontes. Marcas de artigos esportivos continuam preços premium para desempenho, oferecendo margens atrativas para execuções de fibra especializadas e fabricação de giro rápido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os Estados Unidos lideram o mercado de fibra de carbono da América do Norte com uma participação de 63,53% em 2024 e estão projetados para crescer a uma TCAC de 18,14% até 2030. A designação federal da fibra de carbono como material crítico estimula construções de fornos domésticos, enquanto expansões da Hexcel e Toray adicionam 19.000 t de capacidade anual nova. Iniciativas de defesa e aviação comercial garantem demanda base, enquanto novos programas de mobilidade e pás eólicas puxam tonelagem adicional.

O Canadá segue com uptake crescente em aeroespacial, ônibus de hidrogênio e componentes de turbinas eólicas. Laboratórios de pesquisa da Universidade da Colúmbia Britânica avançam fibras baseadas em betume visando um custo de USD 12/kg para localizar fornecimento. Créditos de investimento em tecnologia limpa e energia hidrelétrica abundante dão aos produtores canadenses uma vantagem de baixo carbono.

O México completa a dinâmica regional, aproveitando o acesso USMCA e mão de obra competitiva para hospedar capacidade como a linha de 13.000 t da Zoltek em Guadalajara. Clusters aeroespaciais em Chihuahua agora montam aeroestruturas complexas com fibra importada e convertida localmente. Economias norte-americanas menores contribuem volumes nicho em equipamentos marinhos e industriais, ajudando a solidificar cadeias de suprimento integradas em todo o continente.

Cenário Competitivo

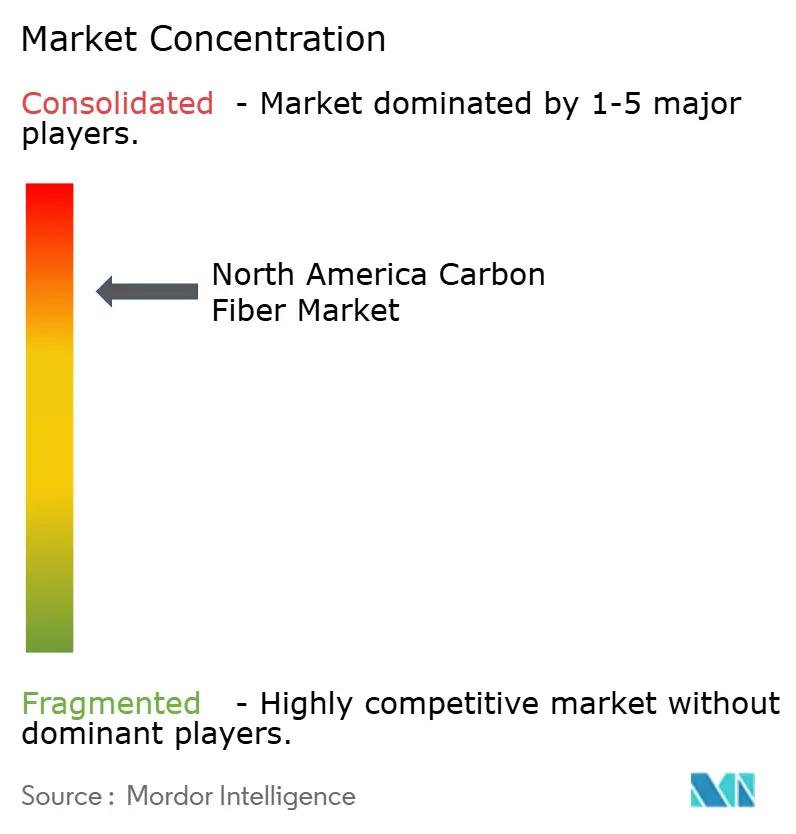

O mercado de fibra de carbono da América do Norte mostra concentração altamente consolidada porque fornos multimilionários e know-how proprietário restringem nova capacidade. Hexcel, Toray e SGL Carbon detêm posições dominantes, apoiadas por contratos aeroespaciais de longo prazo e fluxos de precursores internos. Inovadores menores como Vartega focam em reciclagem e piche de baixo custo, visando clientes automotivos e industriais.

Movimentos estratégicos enfatizam integração vertical. A Toray está adicionando 3.000 t de capacidade na Carolina do Sul para fornecer enrolamento de filamento de tanque de hidrogênio e vasos de pressão. A Collins Aerospace investe USD 200 milhões em freios carbono-carbono, ampliando sua base de receita de pós-venda. Jogadores implantam colocação automatizada de fibra e gêmeos digitais para elevar throughput e reduzir sucata. Aqueles que mesclam linhas virgens, recicladas e de precursores alternativos se posicionam melhor para volatilidade de preços e relatórios de sustentabilidade.

Medidas de resiliência da cadeia de suprimento incluem fornecimento de fios PAN de backup, contratos de eletricidade renovável e certificação de ciclo de vida. Empresas que combinam processamento de valor agregado com clientes regionalmente próximos reduzem risco logístico. No geral, o cenário estratégico favorece incumbentes que continuamente renovam tecnologia e se estendem além de dependência de um único setor.

Líderes da Indústria de Fibra de Carbono da América do Norte

-

Hexcel Corporation

-

Mitsubishi Chemical Carbon Fiber and Composites Inc.

-

SGL Carbon

-

Syensqo

-

Toray Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2024: A Hexcel Corporation introduziu a fibra de carbono contínua HexTow IM9 24K, oferecendo à indústria aeroespacial um material leve, forte e durável projetado para atender às demandas de aplicações compostas avançadas.

- Julho de 2023: A Toray Composite Materials America, Inc. anunciou planos para expandir substancialmente sua instalação de fibra de carbono em Spartanburg, Carolina do Sul. A expansão de 30.000 pés quadrados deve aumentar a capacidade de produção de fibra de carbono da Toray em 3.000 toneladas métricas anuais, começando em 2025.

Escopo do Relatório do Mercado de Fibra de Carbono da América do Norte

Fibra de carbono é uma fibra sintética de alta resistência composta principalmente de átomos de carbono. É conhecida por sua relação resistência-peso excepcional, rigidez e resistência química, o que a torna um material popular em várias indústrias. Fibra de carbono é produzida através de uma série de processos envolvendo a conversão de precursores ricos em carbono.

O mercado norte-americano de fibra de carbono é segmentado por matéria-prima, tipo, aplicação, setor de usuário final e geografia. Por matéria-prima, o mercado é segmentado em poliacrilonitrila (PAN), piche de petróleo e raiom. Por tipo, o mercado é segmentado em fibra virgem (VCF) e fibra de carbono reciclada (RCF). As aplicações de fibra de carbono compreendem materiais compostos, têxteis, microeletrodos e catálise. Por setor de usuário final, o mercado é segmentado em aeroespacial e defesa, energia alternativa, automotivo, construção e infraestrutura, artigos esportivos e outros setores de usuário final (marinho e marítimo). O relatório também cobre o tamanho do mercado e previsões para o mercado de fibra de carbono em três países na América do Norte. Para cada segmento, o dimensionamento do mercado e previsões foram feitos com base no volume (toneladas).

| Poliacrilonitrila (PAN) |

| Piche de Petróleo e Raiom |

| Fibra de Carbono Virgem (VCF) |

| Fibra de Carbono Reciclada (RCF) |

| Materiais Compostos |

| Têxteis |

| Microeletrodos |

| Catálise |

| Aeroespacial e Defesa |

| Energia Alternativa |

| Automotivo |

| Construção e Infraestrutura |

| Artigos Esportivos |

| Outros Setores de Usuário Final (Marinho e Marítimo) |

| Estados Unidos |

| Canadá |

| México |

| Resto da América do Norte |

| Por Matéria-Prima | Poliacrilonitrila (PAN) |

| Piche de Petróleo e Raiom | |

| Por Tipo | Fibra de Carbono Virgem (VCF) |

| Fibra de Carbono Reciclada (RCF) | |

| Por Aplicação | Materiais Compostos |

| Têxteis | |

| Microeletrodos | |

| Catálise | |

| Por Setor de Usuário Final | Aeroespacial e Defesa |

| Energia Alternativa | |

| Automotivo | |

| Construção e Infraestrutura | |

| Artigos Esportivos | |

| Outros Setores de Usuário Final (Marinho e Marítimo) | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é a TCAC projetada para o mercado de fibra de carbono da América do Norte entre 2025 e 2030?

O mercado deve expandir a uma TCAC de 17%, subindo de 60,91 quilotoneladas em 2025 para 133,54 quilotoneladas até 2030.

Qual setor de usuário final atualmente consome mais fibra de carbono na América do Norte?

Aeroespacial e defesa lidera com uma participação de 46,44% da demanda de 2024, graças à produção contínua de aeronaves e modernização de defesa.

Por que fibras de carbono recicladas estão ganhando momentum?

Fibras recicladas oferecem até 50% de economia de custos e uma redução de 96-99% nas emissões de CO₂ em comparação com material virgem, atendendo às metas de sustentabilidade de fabricantes de automóveis e energia eólica.

Quão significativos são os Estados Unidos dentro da demanda regional?

Os Estados Unidos representam 63,53% do volume de 2024 e também são a geografia de crescimento mais rápido com uma TCAC de 18,14% até 2030.

Qual precursor de matéria-prima está crescendo mais rapidamente, e por quê?

Precursores de piche de petróleo e raiom estão previstos para crescer a uma TCAC de 18,91%, já que custos menores atraem aplicações automotivas e de construção onde resistência ultra-alta não é obrigatória.

Página atualizada pela última vez em: