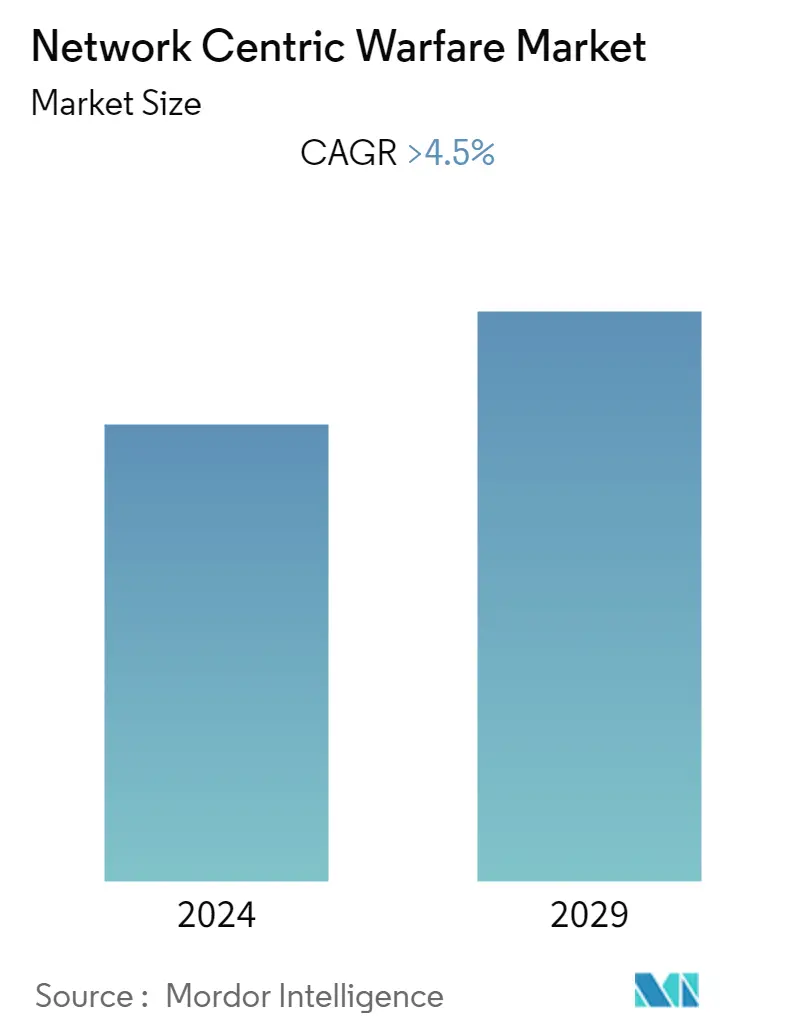

Tamanho do mercado Network Centric Warfare

| Período de Estudo | 2019 - 2029 |

| Ano Base Para Estimativa | 2023 |

| CAGR | > 4.50 % |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração de Mercado | Alto |

Principais Players

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise de Mercado Network Centric Warfare

Espera-se que o mercado Guerra centrada na rede registre um CAGR de mais de 4.5% durante o período de previsão.

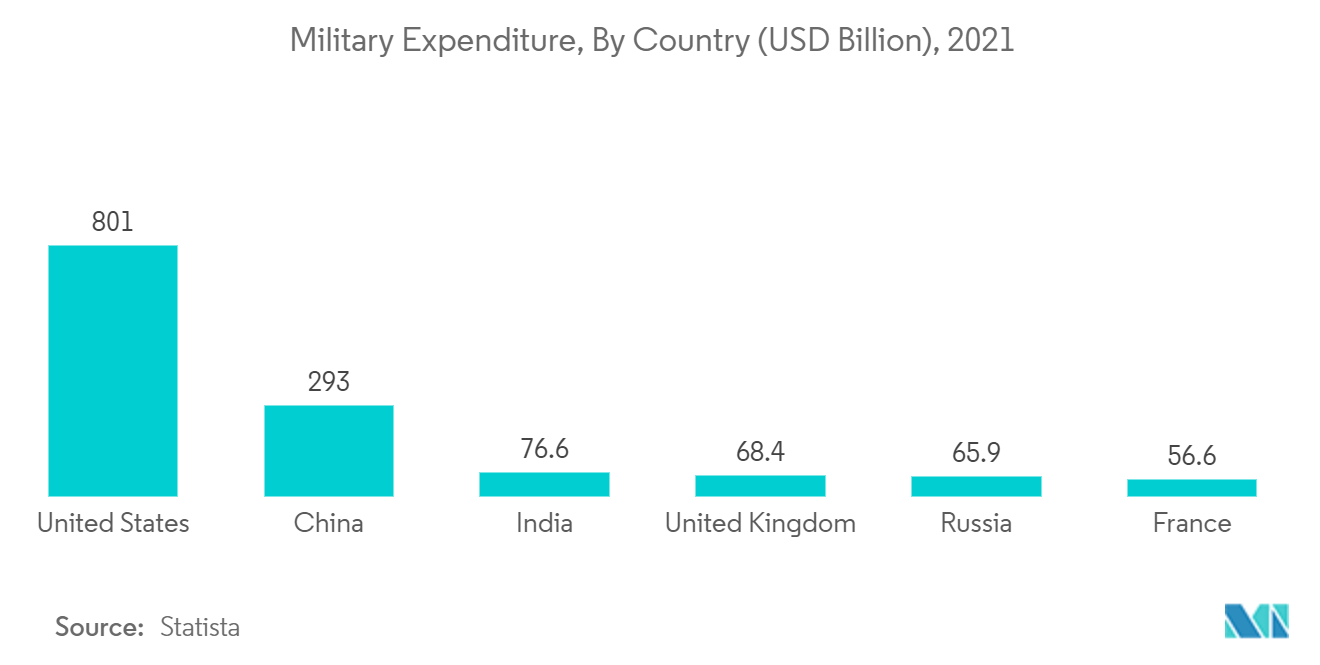

- O setor de defesa global testemunhou o impacto mínimo da pandemia de COVID-19. Os gastos militares globais atingiram aproximadamente US$ 2 trilhões em 2021. Assim, o crescente orçamento de defesa de várias nações e a introdução de tecnologias avançadas no setor de defesa estão mudando a dinâmica do setor de defesa. De acordo com o guia de inteligência artificial da International Data Corporation (IDC), os gastos globais com inteligência artificial, incluindo sistemas centrados em IA, atingiram US$ 118 bilhões em 2022.

- A Guerra Centrada em Rede (NCW) é a combinação de táticas, técnicas e procedimentos emergentes usados pelas forças em rede para criar uma vantagem bélica decisiva. Ele gera maior poder de combate por meio da rede de sensores, atiradores e tomadores de decisão para alcançar consciência compartilhada, um alto ritmo de operações, maior velocidade de comando, maior letalidade, um grau de auto-sincronização e maior capacidade de sobrevivência. Proporciona uma maior consciência partilhada da situação e permite uma tomada de decisão mais rápida e eficaz. Além disso, a guerra Rússia-Ucrânia leva ao aumento da demanda por soluções centradas em rede de países europeus devido à crescente insegurança e ameaça da Rússia aos países da Otan.

- Os principais países estão investindo fortemente em tecnologias de próxima geração para transformar suas capacidades de defesa. A crescente adoção de tecnologias avançadas, como inteligência artificial, realidade virtual e realidade aumentada, leva a uma melhor consciência situacional e à tomada de decisões em tempo real. Além disso, a IA na defesa oferece várias vantagens, como reconhecimento de alvos, tomada de decisões estratégicas, monitoramento de ameaças, simulação de combate e segurança cibernética.

Tendências de mercado de guerra centrada em rede

Projeta-se que a Inteligência, Vigilância e Reconhecimento (ISR) mostre um crescimento notável durante o período de previsão

O segmento ISR apresentará um crescimento significativo durante o período de previsão devido ao aumento dos gastos com defesa e ao uso crescente de soluções centradas na rede. O aumento do orçamento de defesa, o aumento dos gastos no desenvolvimento de soluções avançadas de rede e a introdução de tecnologias de próxima geração para melhorar a tomada de decisões estão impulsionando o crescimento do mercado.

As agências globais de defesa reconhecem que as informações em tempo real são vitais para a eficácia da missão em operações de combate. Uma rede inteligente fornece a base para integrar inteligência militar, vigilância, sistemas de armas e TI, reconhecimento e operações de comando e controle. Em 2022, o Departamento de Defesa dos Estados Unidos (DoD) destinou US$ 24,1 bilhões para o Programa de Inteligência Militar. O Departamento de Defesa dos Estados Unidos se concentrou em aprimorar os recursos de ISR modernizando plataformas, sensores avançados, proteção cibernética e vinculando todos os dados em uma rede em rede. O Departamento de Defesa dos Estados Unidos alocou US$ 8,3 bilhões para o portfólio global de ISR integrado no pedido de orçamento do ano fiscal de 2023. Assim, espera-se que o aumento dos gastos com a melhoria das capacidades militares e a adoção de tecnologias avançadas para dados em tempo real em operações de combate impulsionem o crescimento do mercado durante o período de previsão.

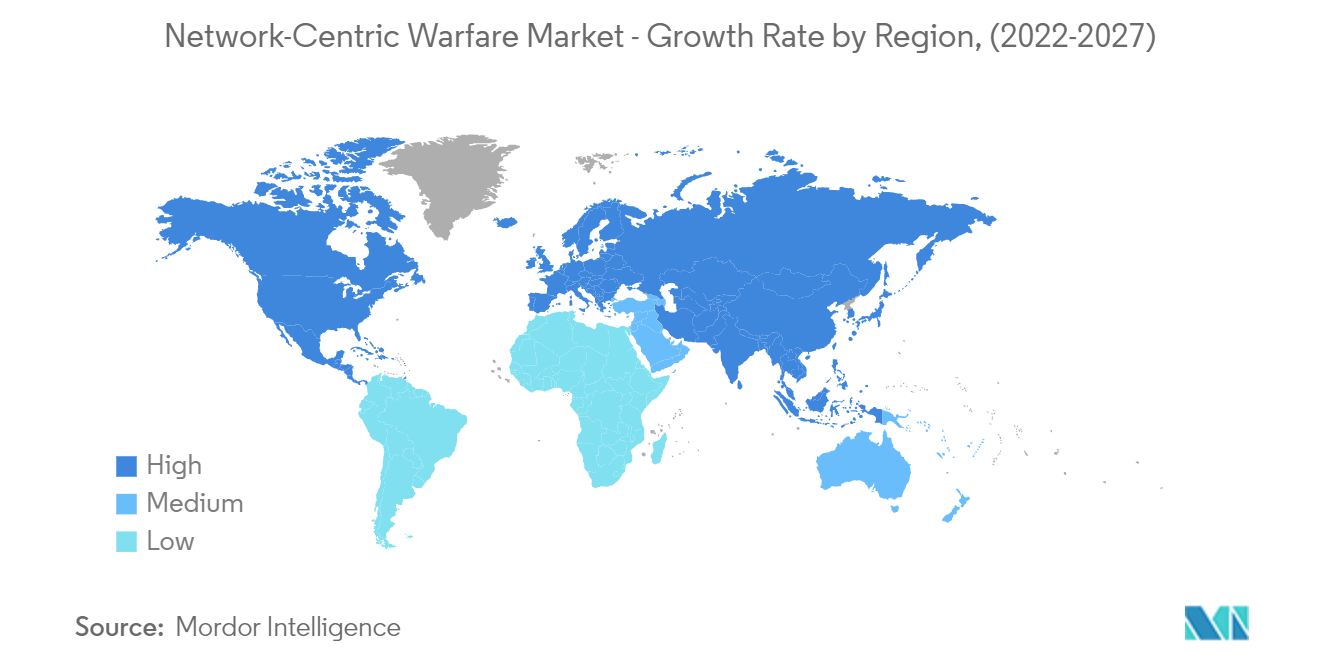

Prevê-se que a América do Norte domine o mercado durante o período de previsão

A América do Norte deteve a maior participação de mercado em 2022 e deve continuar seu domínio durante o período de previsão. O crescimento se deve ao maior gasto com defesa dos Estados Unidos. O aumento dos gastos com a adoção de soluções centradas na rede e a crescente aquisição de dispositivos habilitados para IA para operações de defesa do Departamento de Defesa dos Estados Unidos impulsionam o crescimento do mercado em toda a região.

O Departamento de Defesa dos Estados Unidos (DoD) investiu US$ 874 milhões em tecnologias relacionadas à inteligência artificial (IA) em 2022. O Departamento de Defesa dos Estados Unidos também se concentra em melhorar a eficiência em comando e controle, computação e logística. No pedido de orçamento de defesa dos Estados Unidos para 2023, o DoD solicitou US$ 919 milhões para o programa de comando, controle e comunicação nuclear (NC3). Além disso, o DoD solicitou US$ 11,2 bilhões para atividades no ciberespaço que incluem segurança cibernética avançada, pesquisa e desenvolvimento cibernéticos e operações cibernéticas.

Por exemplo, em janeiro de 2022, o Exército dos Estados Unidos assinou dois contratos com a General Dynamics Mission Systems para os sistemas de comunicação Tactical Network-On-the-Move e outros equipamentos. O primeiro contrato valia US$ 74,99 milhões para serviços de suporte, e o segundo incluía engenharia e suporte técnico para integrar a tecnologia On the Move no valor de US$ 20,34 milhões. Assim, os crescentes gastos do governo dos Estados Unidos para melhorar as capacidades de defesa impulsionam o crescimento do mercado.

Visão geral do setor de guerra centrada em rede

O mercado centrado na rede é consolidado na natureza, com poucos players detendo participações significativas no mercado. Alguns dos jogadores proeminentes no mercado são Northrop Grumman, Thales Group, BAE Systems, Raytheon Technologies Corporation e Lockheed Martin Corporation.

A introdução de tecnologias de próxima geração e o desenvolvimento de equipamentos de defesa habilitados para IA impulsionam o crescimento do mercado. Por exemplo, em dezembro de 2021, a Lumen Technologies assinou um contrato no valor de US$ 23 milhões com as soluções de rede do Comando da Reserva do Exército dos Estados Unidos. De acordo com o contrato, a empresa forneceria serviços de rede privada virtual e soluções de acesso remoto para mais de 650 locais da reserva do Exército dos Estados Unidos. Assim, o uso crescente de tecnologias avançadas e as parcerias crescentes de OEMs para desenvolver soluções centradas em rede de próxima geração para forças de defesa impulsionarão o crescimento do mercado durante o período de previsão.

Líderes de mercado de guerra centrada em rede

-

Northrop Grumman

-

Raytheon Technologies Corporation

-

Lockheed Martin Corporation

-

BAE Systems

-

Thales Group

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de guerra centrada na rede

- Novembro de 2022 A Lumen Technologies recebeu um contrato no valor de US$ 1,5 bilhão da Defense Information Systems Agency (DISA) para fornecer serviços essenciais de transporte de rede e comunicações na Área de Responsabilidade do Comando do Indo-Pacífico dos Estados Unidos. Sob o contrato, a empresa fornecerá serviços de comunicação de ponta a ponta de alta capacidade que ajudam a atingir os objetivos de segurança nacional dos Estados Unidos na região Ásia-Pacífico de 36 países.

- Junho de 2022 O Exército dos Estados Unidos assinou um contrato no valor de US$ 49 milhões com a ECS, uma empresa envolvida em soluções de tecnologia, ciência e transformação digital, em apoio à transformação tática da rede. De acordo com o contrato, a empresa fornecerá serviços de engenharia, licenciamento de software e serviços de treinamento para apoiar a integração, teste e campo de produtos de software de segurança.

Relatório de mercado Network Centric Warfare - Índice

1. INTRODUÇÃO

1.1 Suposições do estudo

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. DINÂMICA DE MERCADO

4.1 Visão geral do mercado

4.2 Drivers de mercado

4.3 Restrições de mercado

4.4 Análise das Cinco Forças de Porter

4.4.1 Ameaça de novos participantes

4.4.2 Poder de barganha dos compradores

4.4.3 Poder de barganha dos fornecedores

4.4.4 Ameaça de produtos substitutos

4.4.5 Intensidade da rivalidade competitiva

5. SEGMENTAÇÃO DE MERCADO

5.1 Aplicativo

5.1.1 Inteligência, Vigilância e Reconhecimento (ISR)

5.1.2 Comunicações

5.1.3 Comando e controle

5.1.4 Computador

5.1.5 Cibernético

5.2 Plataforma

5.2.1 Terra

5.2.2 Ar

5.2.3 Naval

5.3 Geografia

5.3.1 América do Norte

5.3.1.1 Estados Unidos

5.3.1.2 Canadá

5.3.2 Europa

5.3.2.1 Alemanha

5.3.2.2 Reino Unido

5.3.2.3 França

5.3.2.4 Rússia

5.3.2.5 Resto da Europa

5.3.3 Ásia-Pacífico

5.3.3.1 Índia

5.3.3.2 China

5.3.3.3 Japão

5.3.3.4 Coreia do Sul

5.3.3.5 Resto da Ásia-Pacífico

5.3.4 América latina

5.3.4.1 Brasil

5.3.4.2 Resto da América Latina

5.3.5 Oriente Médio e África

5.3.5.1 Emirados Árabes Unidos

5.3.5.2 Arábia Saudita

5.3.5.3 Israel

5.3.5.4 Resto do Médio Oriente e África

6. CENÁRIO COMPETITIVO

6.1 Participação de mercado do fornecedor

6.2 Perfis de empresa

6.2.1 Cisco Systems Inc.

6.2.2 BAE Systems PLC

6.2.3 General Dynamics Corporation

6.2.4 Elbit Systems Ltd

6.2.5 Lockheed Martin Corporation

6.2.6 Northrop Grumman

6.2.7 Raytheon Technologies Corporation

6.2.8 Thales Group

6.2.9 L3Harris Technologies Inc.

6.2.10 Lumen Technologies

7. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

Segmentação do setor de guerra centrada em rede

A guerra centrada em rede é a combinação de estratégias e técnicas que ajudam as forças em rede para melhorar a tomada de decisões durante as operações no campo de batalha. É usado em comunicação militar, comando e controle, cibernética e outras operações de combate.

O mercado Guerra centrada em rede é segmentado com base em aplicativos, plataforma e geografia. Por aplicação, o mercado é segmentado em inteligência, vigilância e reconhecimento (ISR), comunicações, comando e controle, computador e cibersegurança. Por plataforma, o mercado é segmentado em terrestre, aéreo e naval. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

O dimensionamento do mercado e as previsões foram fornecidos em valor (bilhões de dólares).

| Aplicativo | ||

| ||

| ||

| ||

| ||

|

| Plataforma | ||

| ||

| ||

|

| Geografia | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Perguntas frequentes sobre a pesquisa de mercado da Network Centric Warfare

Qual é o tamanho atual do mercado Network Centric Warfare?

Projeta-se que o mercado Network Centric Warfare registre um CAGR de mais de 4.5% durante o período de previsão (2024-2029)

Quem são os chave players no mercado Network Centric Warfare?

Northrop Grumman, Raytheon Technologies Corporation, Lockheed Martin Corporation, BAE Systems, Thales Group são as principais empresas que operam no mercado Network Centric Warfare.

Qual é a região que mais cresce no mercado Network Centric Warfare?

Estima-se que a Ásia-Pacífico cresça no CAGR mais alto durante o período de previsão (2024-2029).

Qual região tem a maior participação no mercado Network Centric Warfare?

Em 2024, a América do Norte responde pela maior participação de mercado no mercado de guerra centrada em rede.

Em que anos este mercado Network Centric Warfare cobre?

O relatório cobre o tamanho histórico do mercado Network Centric Warfare por anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado Network Centric Warfare para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da indústria de guerra centrada em rede

Estatísticas para a participação de mercado de 2024 Network Centric Warfare, tamanho e taxa de crescimento da receita, criadas pela Mordor Intelligence™ Industry Reports. A análise da Network Centric Warfare inclui uma previsão de mercado, perspectivas para 2029 e visão geral histórica. Obtenha uma amostra desta análise da indústria como um download gratuito do relatório em PDF.