Tamanho e Participação do Mercado de Artigos de Couro do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

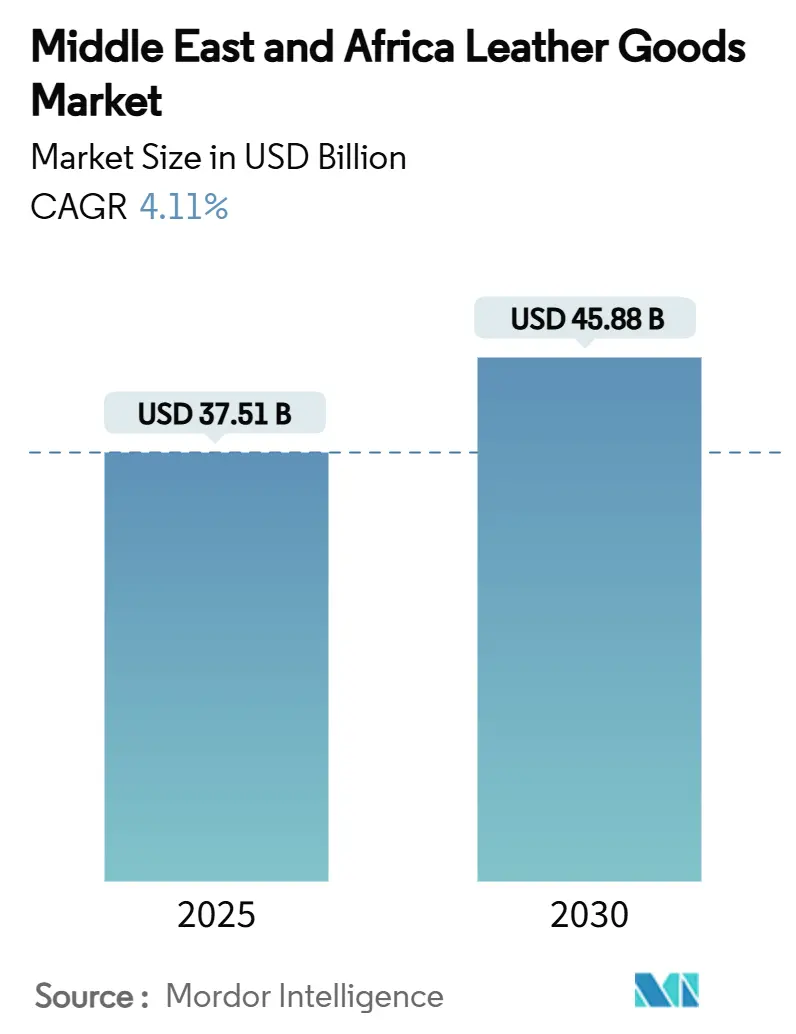

| Tamanho do Mercado (2025) | 37.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 45.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Artigos de Couro do Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de artigos de couro do Oriente Médio e África está estimado em USD 37,51 bilhões em 2025, e espera-se que atinja USD 45,88 bilhões até 2030, com uma TCAC de 4,11% durante o período de previsão (2025-2030). A expansão do mercado é primariamente atribuída às iniciativas estratégicas de diversificação económica da região e ao aumento do poder de compra dos consumidores, particularmente evidente nas nações do Conselho de Cooperação do Golfo, onde os comportamentos evolutivos de consumo de luxo estão fundamentalmente reestruturando os quadros de retalho tradicionais. Além disso, a implementação de reformas regulamentares progressivas facilitou oportunidades de investimento estrangeiro melhoradas, estabelecendo uma base robusta para o consumo sustentado de bens premium em demografias de consumidores tanto maduras quanto emergentes. Esta evolução do mercado reflete a transformação económica mais ampla da região e a crescente integração nas redes globais de retalho de luxo, posicionando-a como um participante significativo no comércio internacional de artigos de couro.

Principais Conclusões do Relatório

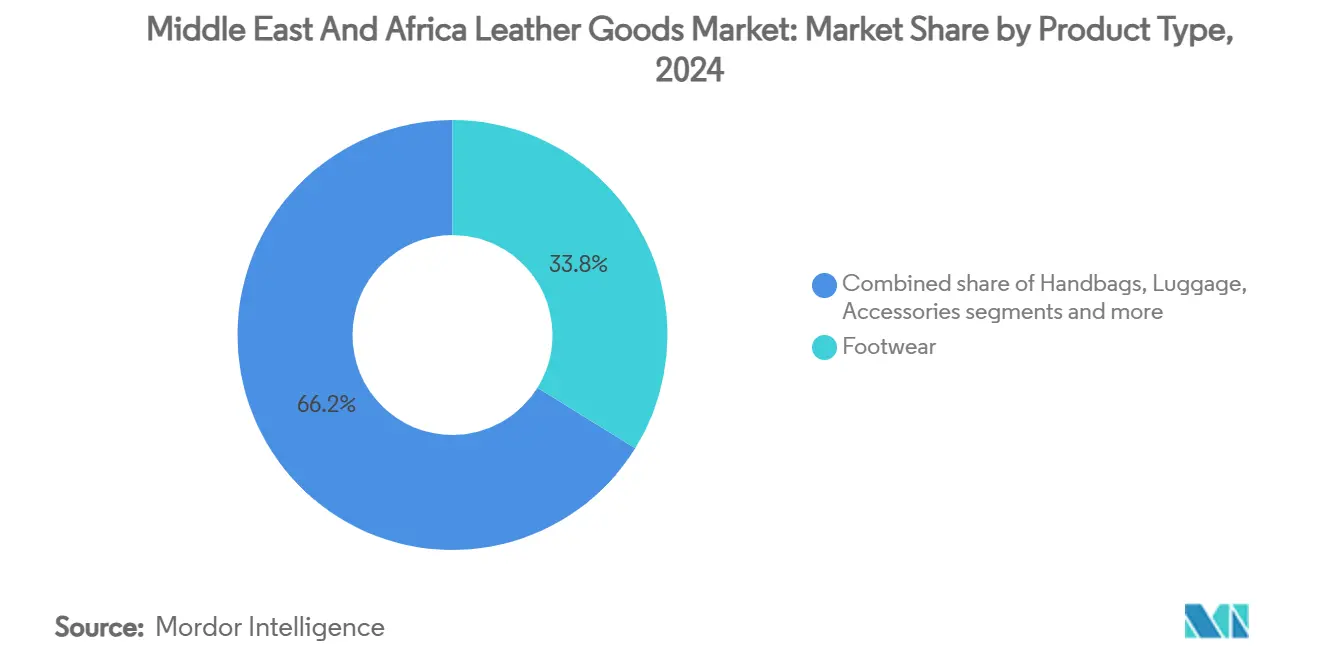

- Por tipo de produto, calçados liderou com 33,83% da participação do mercado de artigos de couro do Oriente Médio e África em 2024, enquanto acessórios estão projetados para crescer a uma TCAC de 4,38% de 2025 a 2030.

- Por usuário final, homens capturaram 55,72% da participação do tamanho do mercado de artigos de couro do Oriente Médio e África em 2024, enquanto o segmento feminino está definido para avançar a uma TCAC de 4,51% até 2030.

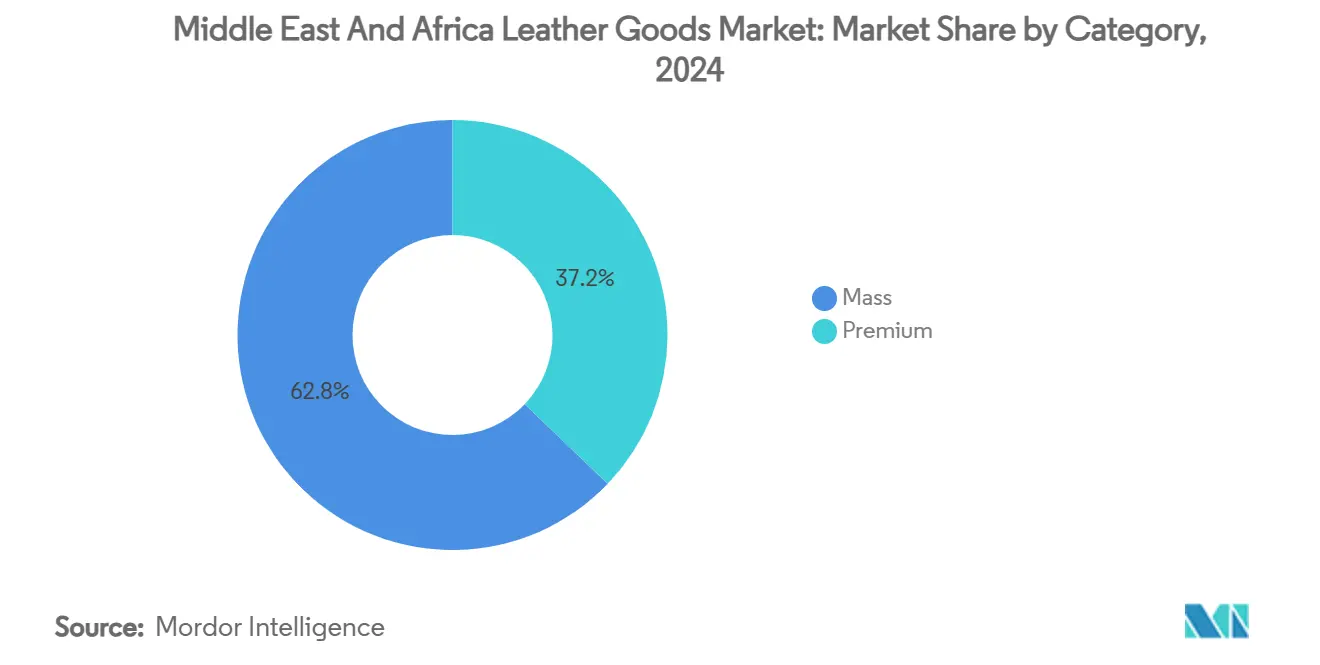

- Por categoria, o segmento de massa dominou com 62,83% de participação de receita em 2024; o segmento premium está previsto para expandir a uma TCAC de 4,72% até 2030.

- Por canal de distribuição, lojas físicas representaram 71,88% da receita em 2024, mas lojas online esperam registrar uma TCAC de 4,96% entre 2025 e 2030.

- Por geografia, a Turquia capturou 28,72% da receita regional em 2024, e a África do Sul é o mercado de crescimento mais rápido com TCAC de 5,46% até 2030.

Tendências e Insights do Mercado de Artigos de Couro do Oriente Médio e África

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda por bens de luxo | +1.2% | Emirados Árabes Unidos, Arábia Saudita, África do Sul | Médio prazo (2-4 anos) |

| Crescente popularidade do couro sintético (vegano) | +0.8% | Emirados Árabes Unidos, Turquia, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na manufatura | +0.6% | Turquia, Egito, África do Sul | Curto prazo (≤ 2 anos) |

| Tendências de moda e preferências do consumidor | +0.9% | Emirados Árabes Unidos, Arábia Saudita, Nigéria | Médio prazo (2-4 anos) |

| Influência da conscientização da marca e endossos de celebridades | +0.4% | Nigéria, Emirados Árabes Unidos, África do Sul | Curto prazo (≤ 2 anos) |

| Foco no artesanato e qualidade premium | +0.7% | Marrocos, Turquia, Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Bens de Luxo

O mercado de artigos de couro do Oriente Médio e África (MEA) está experimentando crescimento significativo, impulsionado pelo aumento da demanda por produtos de luxo. A prosperidade económica, particularmente nos países do Conselho de Cooperação do Golfo (CCG), aumentou a renda disponível dos consumidores, permitindo compras de produtos de couro premium. A renda disponível média mensal das famílias na Arábia Saudita totalizou SAR 11.839, com base nas Estatísticas de Renda e Despesas de Consumo Familiar de 2023 publicadas pela Autoridade Geral de Estatísticas (GASTAT) [1]Fonte: Autoridade Geral de Estatísticas, "Publicação da Pesquisa de Renda e Despesas de Consumo Familiar 2023", stats.gov.sa . A população jovem e consciente da moda da região procura ativamente marcas de luxo globais. O significado cultural dos bens de luxo na região do Oriente Médio e África (MEA), onde produtos de couro são vistos como símbolos de status e conquista, fortalece ainda mais a demanda do mercado. Os consumidores são atraídos por artigos de couro pela sua durabilidade, artesanato e capacidade de transmitir status social.

Crescente Popularidade do Couro Sintético (Vegano)

O mercado de artigos de couro do Oriente Médio e África (MEA) está experimentando crescimento significativo impulsionado pela crescente demanda por couro sintético ou vegano. Esta tendência deriva da maior consciência ambiental, preocupações com o bem-estar animal e preferência do consumidor por alternativas sustentáveis ao couro tradicional. O couro sintético, incluindo poliuretano (PU), materiais baseados em bio e derivados de plantas, oferece impacto ambiental reduzido comparado aos métodos convencionais de produção de couro. Avanços tecnológicos melhoraram a qualidade do couro sintético, tornando-o comparável ao couro genuíno em aparência, textura e durabilidade. Este material serve em várias aplicações nas indústrias de moda, calçados e outras. A urbanização contínua da região e a população de classe média em expansão aumentaram a demanda por bens acessíveis e duráveis, posicionando o couro sintético como uma escolha prática que atende tanto considerações económicas quanto éticas.

Avanços Tecnológicos na Manufatura

Os avanços na tecnologia de manufatura estão transformando o mercado de artigos de couro do Oriente Médio e África (MEA) nos segmentos de calçados, bolsas, bagagem, acessórios e vestuário. A integração de tecnologias modernas, incluindo processos avançados de curtimento, maquinário de corte e costura de precisão, ferramentas de design digital e automação, melhorou a eficiência de produção, qualidade do produto e capacidades de personalização. Sistemas automatizados de corte e tecnologias de gravação a laser permitem aos fabricantes criar padrões intrincados e designs personalizados com desperdício mínimo, atendendo à crescente demanda por produtos únicos e de alta qualidade nos segmentos de luxo e premium. A implementação de técnicas de curtimento sustentáveis, como curtimento vegetal e tratamentos à base de água, aborda preocupações ambientais e atende padrões internacionais enquanto atrai consumidores ambientalmente conscientes. Por exemplo, em junho de 2023, a ALDO do Apparel Group lançou uma Coleção Eid-Adha com estilos de calçados com tecnologia Pillow Walk e Flex da ALDO. A tecnologia Pillow Walk proporciona palmilhas macias e fofas para conforto, enquanto a tecnologia Flex oferece suporte adicional e flexibilidade.

Tendências de Moda e Preferências do Consumidor

As tendências de moda regionais refletem um equilíbrio entre preservar a identidade cultural e adoptar estilos globais, criando oportunidades distintas para fabricantes de artigos de couro. Por exemplo, a marca de luxo nigeriana Marté Egele ganhou reconhecimento internacional, com suas bolsas de couro sendo carregadas por celebridades como Beyoncé, demonstrando como o artesanato regional pode alcançar apelo global. Os consumidores do Oriente Médio mostram preferência por moda de alta qualidade que incorpora elementos culturais, apresentando oportunidades para fabricantes de artigos de couro desenvolverem designs específicos da região a preços premium. A crescente ênfase na autenticidade cultural no consumo de luxo indica que os fabricantes precisam combinar padrões de design globais com elementos culturais locais para ganhar participação de mercado em segmentos de consumidores em evolução.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações ambientais e poluição | -0.9% | Turquia, Marrocos, Egito | Longo prazo (≥ 4 anos) |

| Produtos contrafeitos e diluição da marca | -0.6% | Nigéria, Egito, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Questões de bem-estar animal | -0.4% | Etiópia, Quénia, África do Sul | Curto prazo (≤ 2 anos) |

| Disrupções na cadeia de fornecimento | -0.7% | Turquia, Egito, Nigéria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais e Poluição

Regulamentações ambientais restringem cada vez mais os métodos tradicionais de produção de couro, exigindo que os fabricantes adoptem tecnologias mais limpas ou risquem perder acesso ao mercado. A indústria de curtume Chouara no Marrocos exemplifica o desafio de equilibrar métodos tradicionais com conformidade regulamentar. A escassez de água na região do Oriente Médio e Norte da África enfatiza a necessidade de tecnologias de redução de efluentes, pois os processos convencionais de curtimento requerem recursos hídricos substanciais e geram poluentes que impactam o ecossistema. O Regulamento de Ecodesign da União Europeia (ESPR), Regulamento 2024/1781, impõe requisitos de conformidade adicionais aos fabricantes dos países do Oriente Médio e africanos que exportam para mercados europeus, potencialmente restringindo o crescimento para empresas que não implementam práticas de produção sustentáveis. Embora estes requisitos ambientais estimulem a inovação em alternativas de couro sintético e métodos de produção mais limpos, eles também aumentam custos operacionais, afetando a competitividade de preços em segmentos de mercado sensíveis ao custo.

Produtos Contrafeitos e Diluição da Marca

Artigos de couro contrafeitos prejudicam o crescimento legítimo do mercado ao corroer a confiança do consumidor e reduzir receitas para fabricantes autênticos. A implementação do Decreto-Lei Federal No. 14 de 2023 sobre Transações Electrónicas pelos Emirados Árabes Unidos (EAU) e medidas aprimoradas de proteção da propriedade intelectual através do envolvimento alfandegário demonstra o compromisso do governo em combater a contrafação, embora desafios de aplicação persistam em toda a região. A diluição da marca por produtos contrafeitos afeta particularmente fabricantes de artigos de couro premium que dependem da reputação de exclusividade e artesanato para manter preços premium. A relação entre taxas de contrafação e fatores como comportamento do consumidor e percepção de corrupção indica que a educação do mercado e coordenação de aplicação são essenciais para proteger a participação de mercado e rentabilidade dos fabricantes legítimos. A Alfândega de Dubai conduziu 285 operações de aplicação de propriedade intelectual em 2024, resultando em apreensões avaliadas em AED 92,695 milhões. A mercadoria contrafacta confiscada abrangeu relógios, óculos, eletrónicos, vestuário, têxteis, bolsas e calçados. A organização processou registros de 439 marcas registadas, 205 agências comerciais e 6 ativos de propriedade intelectual durante este período [2]Fonte: Governo de Dubai, "Alfândega de Dubai Celebra o Dia Mundial da Propriedade Intelectual com Foco na Criatividade e Proteção", dubaicustoms.gov.ae . Estas ações fortalecem o ambiente de investimento de Dubai ao ajudar produtores a evitarem perdas por contrafação de marca.

Análise de Segmentos

Por Tipo de Produto: Domínio de Calçados Impulsiona Base do Mercado

Calçados detém uma participação de mercado de 33,83% em 2024, dominando o mercado de artigos de couro devido ao seu papel fundamental nos guarda-roupas dos consumidores. A força do segmento vem da demanda generalizada por calçados desportivos em mercados de massa e sapatos de couro de luxo, particularmente em países do Golfo onde marcas premium italianas e europeias mantêm presença significativa. Adicionalmente, acessórios estão projetados para crescer a uma TCAC de 4,38% durante 2025-2030, tornando-se o segmento de crescimento mais rápido. Este crescimento reflete a preferência do consumidor por itens de luxo versáteis que realçam múltiplas roupas sem investimentos substanciais de guarda-roupa. Bolsas contribuem significativamente para esta expansão, notavelmente na Nigéria, onde marcas de luxo domésticas ganham reconhecimento internacional através de endossos de celebridades e autenticidade cultural.

Os segmentos de bagagem e vestuário exibem padrões de crescimento distintos. O segmento de bagagem beneficia do aumento de viagens de negócios e recuperação do turismo em toda a região. De acordo com o Turismo da ONU, o Oriente Médio registou 95 milhões de chegadas, apresentando desempenho 32% acima dos níveis pré-pandemia em 2024, com um aumento de 1% de 2023. África recebeu 74 milhões de chegadas, 7% mais alto que 2019 e 12% mais que 2023 [3]Turismo da ONU, "O Oriente Médio, Europa e África veem os resultados mais fortes em 2024 relativamente a 2019", unwto.org . O segmento de vestuário enfrenta competição de alternativas de fast fashion que impactam categorias tradicionais de vestuário de couro.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Homens Lideram Enquanto Mulheres Aceleram

Homens representam 55,72% do mercado de artigos de couro de luxo em 2024, primariamente devido aos seus padrões de compra estabelecidos nas categorias de vestuário empresarial e formal. Esta participação de mercado reflete a ênfase cultural na moda e acessórios masculinos nos mercados do Oriente Médio e africanos. O segmento feminino está projetado para crescer a uma TCAC de 4,51% durante 2025-2030, superando a categoria masculina à medida que a participação da força de trabalho feminina e os níveis de renda disponível aumentam em toda a região.

O crescimento no consumo feminino deriva de mudanças socioeconómicas fundamentais, incluindo níveis de educação superior, avanço na carreira e normas sociais em evolução. Os Emirados Árabes Unidos (EAU) implementaram reformas legais permitindo 100% de propriedade estrangeira no retalho, permitindo que marcas de luxo estabeleçam operações de mercado diretas e desenvolvam coleções focadas em mulheres independentemente. Esta estrutura regulamentar apoia maior investimento em experiências de retalho orientadas para mulheres e desenvolvimento de produtos. As taxas de crescimento distintas entre segmentos de género apresentam oportunidades para fabricantes ajustarem seus portfólios de produtos enquanto mantêm sua base de clientes existente em ambas as demografias.

Por Categoria: Base do Mercado de Massa Apoia Crescimento Premium

Artigos de couro da categoria massa mantêm uma participação de mercado de 62,83% em 2024, servindo como base do mercado através de diversos níveis de renda do consumidor e requisitos de uso. Esta dominância reflete a composição económica da região, onde consumidores de renda média representam a maior demografia de compra para artigos de couro através de calçados, bolsas e acessórios. A estabilidade do segmento de massa proporciona aos fabricantes receita baseada em volume que apoia escala operacional e investimento no desenvolvimento de produtos premium.

A taxa de crescimento do segmento premium de 4,72% de TCAC correlaciona-se com a expansão de riqueza regional, particularmente em países do Golfo, onde programas de diversificação governamental geram posições de emprego de alta renda. Esta tendência é exemplificada pela expansão estratégica do fabricante italiano de artigos de couro de luxo Valextra em novembro de 2024, com a abertura de sua loja flagship na Fashion Avenue do Dubai Mall. Esta expansão representa uma resposta calculada ao aumento da demanda por artigos de couro premium na região, caracterizados por artesanato superior e designs exclusivos. A estrutura do mercado necessita que fabricantes implementem estratégias de foco duplo: manter competitividade em mercados de massa enquanto desenvolvem capacidades premium para capitalizar oportunidades de maior margem dentro de segmentos de consumidores afluentes.

Por Canal de Distribuição: Transformação Digital Remodela o Retalho

O mercado de artigos de couro no Oriente Médio e África (MEA) está experimentando mudanças significativas nos padrões de compra dos consumidores. Em 2024, lojas de retalho físicas detêm uma participação de mercado dominante de 71,88%, refletindo a preferência da região por experiências de compra presencial. Esta preferência deriva de práticas culturais onde consumidores priorizam o exame físico da qualidade do produto, artesanato e ajuste. Pontos de venda tradicionais, incluindo boutiques de alta qualidade e lojas de artesãos locais, permanecem bem-sucedidos ao oferecerem serviço personalizado e construírem relacionamentos com clientes essenciais para compras de luxo.

O mercado está transformando-se com crescente adopção digital. Lojas de retalho online esperam crescer a uma TCAC de 4,96% de 2025 a 2030, indicando preferências de consumidor em evolução. Esta expansão é impulsionada pela maior adopção de comércio eletrónico, melhores sistemas de pagamento digital e visualização de produtos online aprimorada. Consumidores mais jovens e conhecedores de tecnologia valorizam particularmente a conveniência das compras online. Plataformas de comércio eletrónico estão implementando tecnologias de realidade aumentada (RA) e inteligência artificial (IA) para criar experiências de compra interativas, permitindo experimentação virtual de produtos e recomendações personalizadas.

Análise Geográfica

A Turquia detém uma participação de mercado de 28,72% em 2024, estabelecendo-se como um centro de manufatura e exportação servindo mercados europeus e regionais. A colaboração do país com o Egito para servir marcas dos Estados Unidos mostra como parcerias regionais aumentam a competitividade em cadeias de fornecimento globais, particularmente quando empresas diversificam o fornecimento longe dos mercados asiáticos. O foco da Turquia em práticas de manufatura sustentáveis e tecnologias ecológicas alinha-se com crescentes demandas de mercado por conformidade ambiental. Sua expertise estabelecida em têxteis e couro, combinada com proximidade aos mercados europeus, permite respostas rápidas a tendências de moda e flutuações de demanda sazonal.

A África do Sul mostra o maior potencial de crescimento com uma TCAC projetada de 5,46% durante 2025-2030. Este crescimento deriva da expansão de marcas de luxo em cidades secundárias e uma população crescente de indivíduos de alta riqueza líquida. Marcas internacionais como Ferragamo, Louis Vuitton, Dior e Gucci estabeleceram presença de retalho na última década, expandindo para cidades de segunda e terceira linha. A participação do país no Ato de Crescimento e Oportunidade Africana (AGOA) proporciona acesso livre de impostos aos mercados dos Estados Unidos, beneficiando fabricantes locais que atendem padrões de qualidade.

Os Emirados Árabes Unidos e Arábia Saudita representam mercados significativos impulsionados por padrões de consumo de luxo e apoiados por políticas governamentais que encorajam investimento estrangeiro e expansão de retalho. A Nigéria ganha reconhecimento de mercado através de marcas de luxo locais alcançando visibilidade internacional, como mostrado pelos endossos de celebridades de Marté Egele. O Egito atrai investimento em manufatura de marcas internacionais procurando produção custo-efetiva com acesso ao mercado europeu. A indústria tradicional de curtumes do Marrocos em Chouara, embora enfrentando desafios de modernização, mantém significância cultural e potencial de exportação. Mercados regionais menores beneficiam do crescimento do turismo e iniciativas de diversificação económica que expandem sua base de consumidores para artigos de couro.

Panorama Competitivo

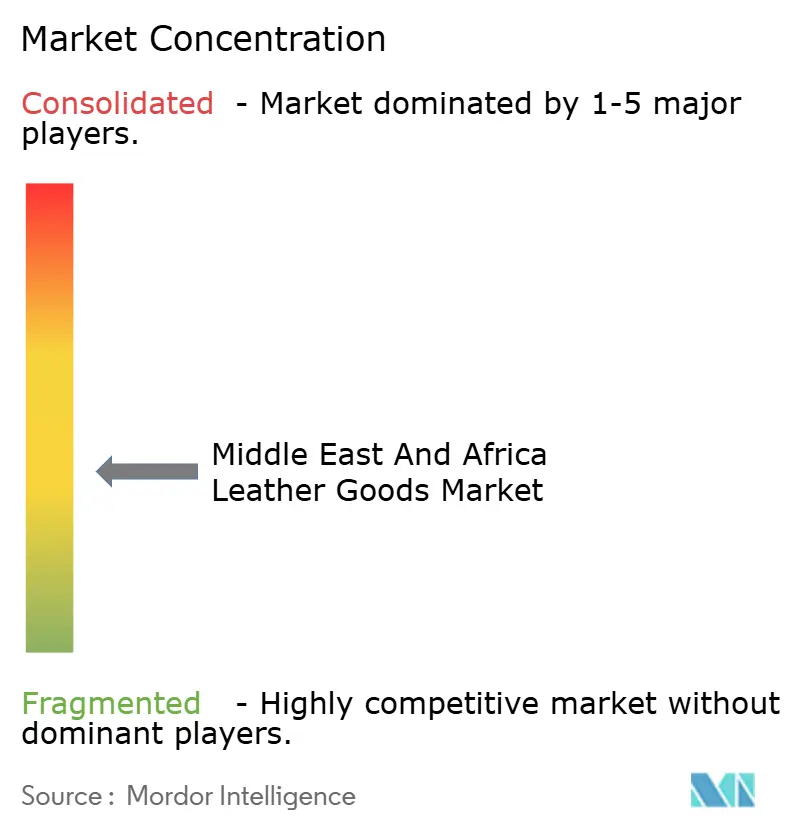

O mercado de artigos de couro do Oriente Médio e África demonstra fragmentação moderada entre participantes do mercado. Este panorama competitivo fragmentado permite que tanto empresas de luxo estabelecidas quanto atores regionais ganhem participação de mercado através de abordagens distintas. Grandes empresas como LVMH Moët Hennessy Louis Vuitton SE, Kering SA e Hermès International S.A. perseguem expansão geográfica e posicionamento premium. Marcas desportivas como Nike, Adidas e Puma fortalecem sua presença em calçados e acessórios através de eficiências de manufatura e parcerias regionais. A estrutura do mercado permite que marcas regionais menores competam efetivamente em segmentos de nicho ao aproveitar autenticidade cultural e artesanato local.

As empresas focam cada vez mais na integração vertical e controlo da cadeia de fornecimento para obter vantagens competitivas. A adopção de tecnologia cria oportunidades de diferenciação, como demonstrado pela implementação da Bentley de sistemas de inspeção de couro alimentados por IA que aumentam a qualidade do material e reduzem desperdício enquanto permitem que artesãos se concentrem no trabalho de acabamento. O mercado apresenta oportunidades em alternativas de couro sustentáveis e plataformas de comércio digital. Empresas que combinam responsabilidade ambiental com artesanato tradicional podem atrair consumidores que valorizam tanto qualidade quanto sustentabilidade em suas compras.

Além disso, operações de retalho de artigos de couro de luxo no Oriente Médio e África mantêm dependência significativa de lojas físicas, especificamente boutiques de alta qualidade e localizações flagship em centros comerciais como Dubai e Joanesburgo. Estes estabelecimentos de retalho oferecem atendimento personalizado ao cliente e experiências premium na loja. O crescimento regional na acessibilidade à internet e adopção pelo consumidor de transações de comércio eletrónico aumentou canais de venda digital. Marcas premium estão desenvolvendo sua infraestrutura digital através de websites proprietários e parcerias estratégicas com plataformas estabelecidas de comércio eletrónico de luxo, facilitando penetração de mercado entre demografias mais jovens e expansão além de localizações de retalho tradicionais.

Líderes da Indústria de Artigos de Couro do Oriente Médio e África

-

Nike Inc.

-

Puma SE

-

LVMH Moët Hennessy Louis Vuitton SE

-

Kering SA

-

Hermès International S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Loro Piana expandiu sua presença no Oriente Médio ao estabelecer sua primeira boutique em Riad, Arábia Saudita. O espaço de retalho de um só andar incorporou uma seção de acessórios com artigos de couro na entrada, seguida por áreas designadas para calçados e coleções de pronto-a-vestir masculino e feminino.

- Agosto de 2024: Prada expandiu sua presença de retalho ao estabelecer uma boutique no Kingdom Centre de Riad, ocupando 420 metros quadrados. A localização ofereceu coleções de pronto-a-vestir feminino, artigos de couro, calçados e acessórios.

- Junho de 2024: Minimalist, uma empresa de acessórios de luxo baseada em Dubai oferecendo relógios, joias, óculos de sol, artigos de couro e perfumes, estabeleceu uma nova localização de retalho no Yas Mall, Abu Dhabi. A loja incorporou uma sala VIP para sessões de compras privadas e uma área de serviço de gahwa tradicional que implementou costumes de hospitalidade regionais.

- Fevereiro de 2024: Saint Laurent lançou uma coleção de bolsas de luxo através de um pré-lançamento exclusivo em mercados selecionados do Oriente Médio. A coleção compreendeu designs de couro artesanais.

Âmbito do Relatório do Mercado de Artigos de Couro do Oriente Médio e África

O mercado de artigos de couro do Oriente Médio foi segmentado por tipo, canal de distribuição e geografia. Por tipo, o mercado pode ser segmentado em calçados, bagagem e acessórios, e por canal de distribuição, o mercado pode ser segmentado em lojas de retalho físicas e online.

| Calçados |

| Bolsas |

| Bagagem |

| Acessórios |

| Vestuário |

| Outros Tipos de Produtos |

| Homens |

| Mulheres |

| Massa |

| Premium |

| Lojas Físicas |

| Lojas Online |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Calçados |

| Bolsas | |

| Bagagem | |

| Acessórios | |

| Vestuário | |

| Outros Tipos de Produtos | |

| Por Usuário Final | Homens |

| Mulheres | |

| Por Categoria | Massa |

| Premium | |

| Por Canal de Distribuição | Lojas Físicas |

| Lojas Online | |

| Por Geografia | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de artigos de couro do Oriente Médio e África?

O mercado está avaliado em USD 37,51 bilhões em 2025 e está projetado para alcançar USD 45,88 bilhões até 2030.

Que tipo de produto detém a maior participação na região?

Calçados lideram com 33,83% da participação do mercado de artigos de couro do Oriente Médio e África em 2024, impulsionados pela demanda sustentada através de categorias casuais, desportivas e formais.

Quão importante é o retalho online para vendas futuras?

Lojas online esperam alcançar uma TCAC de 4,96%, a mais rápida entre canais de distribuição, devido à melhoria da logística e adopção de pagamentos digitais.

Que país será o mercado de crescimento mais rápido na região?

A África do Sul está prevista para crescer a uma TCAC de 5,46% de 2025 a 2030, impulsionada pela recuperação do turismo e expansão de exportações sob AGOA.

Página atualizada pela última vez em: