Tamanho e Participação do Mercado de Recipientes para Resíduos Médicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Recipientes para Resíduos Médicos pela Mordor Intelligence

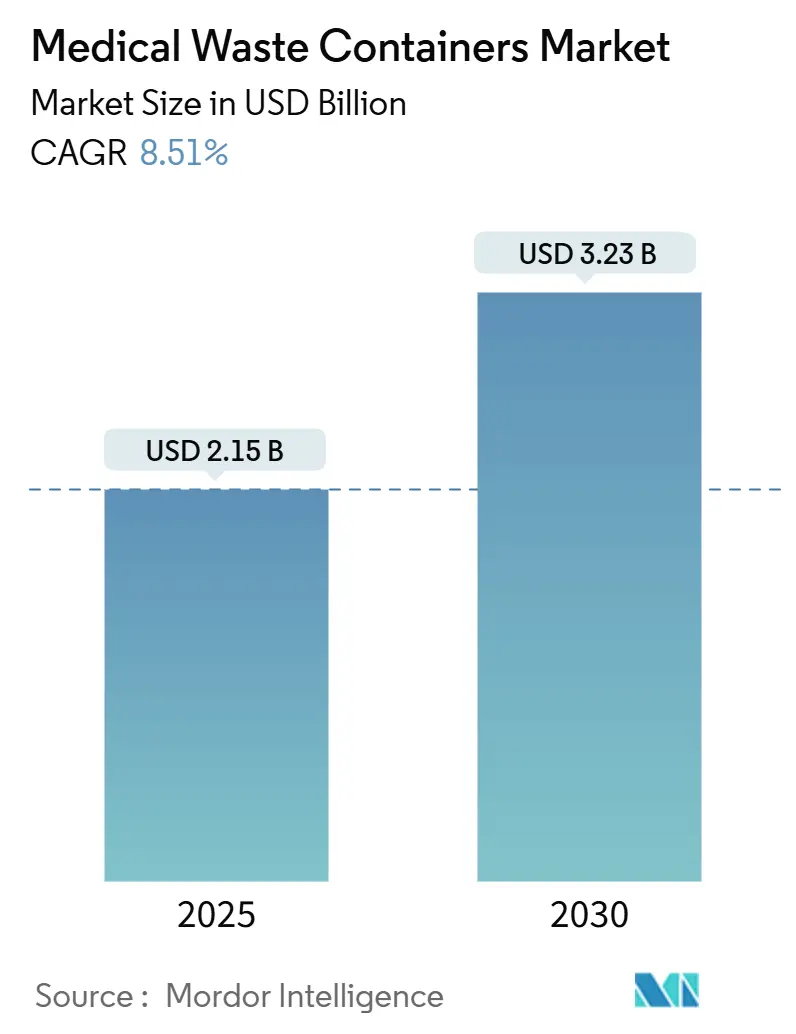

O tamanho do Mercado de Recipientes para Resíduos Médicos é estimado em USD 2,15 bilhões em 2025, e espera-se que atinja USD 3,23 bilhões até 2030, a uma CAGR de 8,51% durante o período de previsão (2025-2030).

Volumes elevados de resíduos pós-pandemia, supervisão regulatória mais rigorosa e uma mudança em direção a sistemas de contenção reutilizáveis continuam a impulsionar a demanda, enquanto a recente convergência da gestão de resíduos e tecnologia digital remodela os portfólios de produtos. Instalações de saúde geram coletivamente quase 6 milhões de toneladas de resíduos regulamentados a cada ano, e cerca de 15% requer contenção especializada que suporte segregação no local, segurança no transporte e rastreabilidade. Fusões como a aquisição da Stericycle pela Waste Management em 2024 estão redesenhando fronteiras competitivas, levando especialistas regionais a redobrar o foco em desempenho clínico e recursos de sustentabilidade. Recipientes inteligentes habilitados para IoT registram crescimento de dois dígitos à medida que hospitais priorizam alertas de nível de preenchimento em tempo real, registros de conformidade e manutenção preditiva, enquanto a incerteza da cadeia de suprimentos em torno do polipropileno de grau médico adiciona tensão de custo para linhas de recipientes de uso único.

Principais Conclusões do Relatório

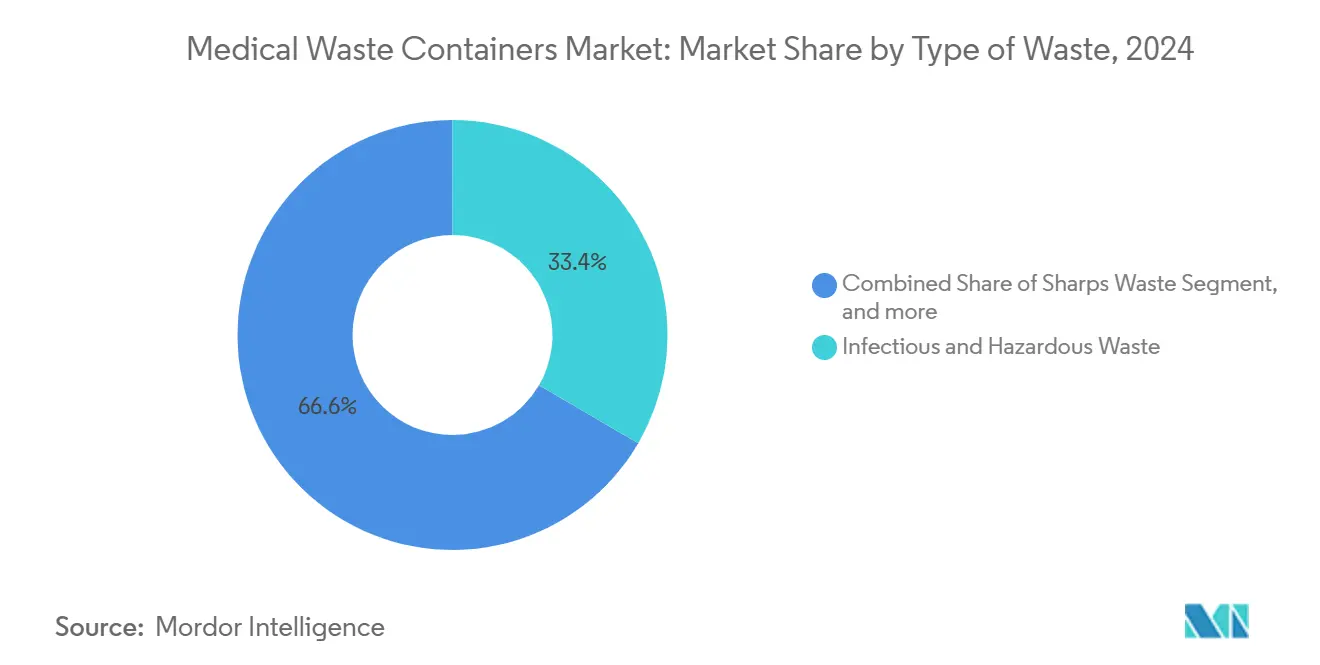

- Por tipo de resíduo, recipientes para resíduos infecciosos e perigosos detiveram 33,42% da participação do mercado de recipientes para resíduos médicos em 2024, enquanto recipientes para resíduos citotóxicos e de quimioterapia estão se expandindo a uma CAGR de 8,93% até 2030.

- Por produto, recipientes para perfurocortantes lideraram com 39,14% de participação na receita em 2024; recipientes inteligentes e habilitados para IoT são projetados para registrar uma CAGR de 11,32% até 2030.

- Por usuário final, hospitais e clínicas privadas responderam por 55,78% da participação do tamanho do mercado de recipientes para resíduos médicos em 2024, enquanto hospitais veterinários e clínicas registram a CAGR mais rápida de 9,49% até 2030.

- Por geografia, a América do Norte comandou 40,91% da participação do mercado de recipientes para resíduos médicos em 2024; a Ásia-Pacífico está prevista para registrar uma CAGR de 8,93% até 2030.

Tendências e Insights do Mercado Global de Recipientes para Resíduos Médicos

Análise do Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento de resíduos infecciosos pós-pandemia | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rigor crescente das regulamentações globais de gestão de resíduos | +1.5% | Global, liderado por estruturas da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Crescimento da infraestrutura de saúde em economias emergentes | +2.1% | Núcleo APAC, transbordamento para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Impulso em direção a soluções sustentáveis de resíduos | +1.2% | América do Norte e UE liderando, expandindo para APAC | Médio prazo (2-4 anos) |

| Proliferação de tecnologias inteligentes de gestão de resíduos | +0.9% | América do Norte e Europa, estendendo-se para APAC desenvolvido | Médio prazo (2-4 anos) |

| Adoção hospitalar de sistemas de esterilização no local | +0.7% | Global, concentrado em mercados de saúde desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Resíduos Infecciosos Pós-Pandemia

Hospitais globais geraram até 3,4 kg de resíduos perigosos por pessoa por dia nos picos da pandemia, um nível que permanece acima das normas pré-2020. Somente instalações turcas relataram um salto de 98.729 toneladas em 2017 para 130.401 toneladas em 2022, reforçando a natureza estrutural do aumento. A dependência contínua de EPI de uso único, maiores volumes ambulatoriais e protocolos rigorosos de controle de infecção sustentam fluxos elevados de resíduos em 2025. Designs de recipientes que incorporam tampas sem contato manual e superfícies antimicrobianas estão ganhando favor entre equipes de controle de infecção.

Rigor Crescente das Regulamentações Globais de Gestão de Resíduos

Quarenta estados americanos agora aplicam a Regra de Melhorias para Geradores de Resíduos Perigosos, ampliando demandas de documentação e especificação de recipientes para provedores de saúde.[1]Ohio Environmental Protection Agency, "Regulation of Chemotherapy Wastes," ohioepa.custhelp.com A extensão de 2024 de Michigan para caixas de perfurocortantes parcialmente cheias e a construção nacional de reciclagem da China criam oportunidades diferenciadas para fabricantes que oferecem recipientes de armazenamento estendido e codificação de cores padronizada. A complexidade da conformidade favorece fornecedores com suporte de auditoria completo e rastreabilidade digital.

Crescimento da Infraestrutura de Saúde em Economias Emergentes

Governos asiáticos canalizam orçamentos crescentes de saúde para novos hospitais, laboratórios e clínicas ambulatoriais, incorporando salas de resíduos modernas e estações de segregação durante a construção. As regulamentações biomédicas da Índia exigem segregação na fonte e proíbem a incineração de sacos clorados, direcionando compradores para recipientes de polipropileno compatíveis com ciclos de autoclave. SKUs escaláveis e de alto volume que equilibram sensibilidade de custo com certificações de segurança ganham tração rápida em cidades chinesas de segundo nível.

Impulso em Direção a Soluções Sustentáveis de Resíduos

Provedores alemães geram 4,8 milhões de toneladas de resíduos de saúde anualmente, estimulando a adoção de frotas de recipientes reutilizáveis conforme hospitais se esforçam para reduzir volumes de aterros.[2]COMPAMED, "Addressing the Healthcare Sector's Medical Waste Problem at KILMER 2025," array.aami.org O Surgismart da Daniels Health demonstrou uma redução de 33% em plásticos e uma queda de 87% em ferimentos por agulhas em locais de clientes.[3]Daniels Health USA, "Surgismart," danielshealth.com Análises de ciclo de vida que quantificam carbono, plástico e prevenção de ferimentos orientam cada vez mais as especificações de aquisição.

Análise do Impacto das Restrições

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Pressões de custo de descarte em provedores de saúde de pequena escala | -0.8% | Global, especialmente áreas rurais e em desenvolvimento | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de plásticos de grau médico | -0.6% | Centros de fabricação globais, centrados na APAC | Médio prazo (2-4 anos) |

| Escrutínio regulatório na consolidação da indústria | -0.4% | América do Norte e Europa, influenciando F&A | Curto prazo (≤ 2 anos) |

| Declínio no volume de perfurocortantes devido à inovação em entrega de medicamentos | -0.3% | Mercados desenvolvidos adotando dispositivos pré-preenchidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões de Custo de Descarte em Provedores de Saúde de Pequena Escala

Contas de transporte e tratamento de resíduos podem consumir até 25% dos orçamentos operacionais em clínicas rurais, aumentando a resistência a sistemas de recipientes premium apesar de seus benefícios de segurança. Estudos mostram que 90% do lixo de centro cirúrgico não é infeccioso, mas frequentemente acaba em sacos vermelhos, inflacionando faturas de descarte. A demanda, portanto, se divide: operadores estabelecidos de alta conformidade retêm contas maiores, enquanto produtos de nível de valor atendem práticas sensíveis ao custo.

Volatilidade no Fornecimento de Plásticos de Grau Médico

Matérias-primas de polipropileno e HDPE enfrentam escassez esporádica ligada a interrupções de refinarias e disputas comerciais, adicionando incerteza de preços às linhas de recipientes descartáveis. Sistemas reutilizáveis parcialmente protegem contra riscos de resina, reforçando a lógica estratégica para designs circulares.

Análise de Segmento

Por Tipo de Resíduo: Dominância Infecciosa Encontra Crescimento Especializado

Recipientes para resíduos infecciosos e perigosos capturaram 33,42% da participação do mercado de recipientes para resíduos médicos em 2024. Hospitais dependem deles para amostras microbiológicas, materiais embebidos em sangue e descartáveis de enfermarias de isolamento, que impulsionam demanda de base consistente. Recipientes citotóxicos e de quimioterapia são um nicho menor, mas em expansão mais rápida, avançando a uma CAGR de 8,93% conforme volumes de infusão oncológica sobem e agências nacionais endurecem regras para medicamentos perigosos.

Cargas crescentes de casos oncológicos levam farmácias a segregar resíduos de quimioterapia a granel versus traços, estimulando pedidos para recipientes amarelos e pretos codificados por cores que resistem à incineração de alta temperatura. Recipientes para perfurocortantes permanecem indispensáveis, mas veem crescimento moderado conforme alguns injetáveis biológicos mudam para canetas com engenharia de segurança. Recipientes para resíduos gerais não infecciosos perdem participação conforme o treinamento da equipe melhora a precisão da segregação, cortando classificação excessiva.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Tecnologia Inteligente Perturba Liderança Tradicional de Perfurocortantes

Recipientes para perfurocortantes dominaram a receita de 2024 com uma fatia de 39,14% do mercado de recipientes para resíduos médicos. Regras federais estipulam paredes resistentes a perfuração e aberturas restritas, cimentando seu status em ambientes hospitalares e ambulatoriais. Enquanto isso, modelos inteligentes e habilitados para IoT registram uma CAGR de 11,32% ao incorporar sensores que sinalizam limites de preenchimento, automatizam registros de coleta e apoiam auditorias de cadeia de custódia.

Unidades com classificação para quimioterapia aproveitam o crescimento oncológico e listagens da Agência de Proteção Ambiental de certas drogas antineoplásicas. Recipientes compatíveis com RCRA servem retornos farmacêuticos e narcóticos expirados, impulsionados por campanhas recentes de recolhimento da DEA. Superfícies tratadas antimicrobianamente ganham favor em suítes de procedimentos que buscam suprimir biofilme. Coletivamente, conectividade digital mais engenharia antimicrobiana remodela o valor competitivo longe de polímeros commoditizados em direção à ciência de software e revestimentos.

Por Usuário Final: Dominância Hospitalar Desafiada por Aumento Veterinário

Hospitais e clínicas privadas geraram 55,78% da receita de 2024, sublinhando seus portfólios complexos de resíduos que abrangem perfurocortantes, quimio, patologia e fluxos farmacêuticos. Centros acadêmicos maiores implantam estações multi-recipientes fora de cada centro cirúrgico, UTI e baía oncológica, garantindo conformidade regulatória e segurança ocupacional. Hospitais veterinários registram uma CAGR de 9,49%, beneficiando-se do crescimento da posse de animais de estimação e regulamentações de paridade que tratam perfurocortantes animais e resíduos de quimio sob classes de risco idênticas.

Centros cirúrgicos ambulatoriais, cadeias de diálise e laboratórios de diagnóstico coletivamente elevam a demanda de volume médio. Aplicações de saúde domiciliar abrem oportunidades de micro-recipientes para usuários de insulina, alimentadas por campanhas estaduais de reciclagem encorajando programas de retorno de pacientes. Práticas dentárias dependem de jarros compactos à prova de perfuração para satisfazer o Padrão de Patógenos Transmitidos pelo Sangue da OSHA.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte manteve a liderança com uma participação de mercado de recipientes para resíduos médicos de 40,91% em 2024, sustentada por uma cultura de conformidade enraizada, logística avançada e a mega-rede Waste Management-Stericycle que atende mais de 3.700 instalações de saúde. Variações em nível estadual, como a flexibilidade de tempo de armazenamento de Michigan, nutrem inovação em designs de retenção estendida, enquanto o rastreamento federal RCRA aprimora necessidades de documentação que recipientes inteligentes facilmente atendem.

A Europa continua a enfatizar mandatos de economia circular. Somente a Alemanha produz 4,8 milhões de toneladas de recusa de saúde anualmente, criando terreno fértil para lançamentos de frotas reutilizáveis e pilotos de redução de plástico. A Diretiva de Plásticos de Uso Único e taxas ecomoduladas nacionais direcionam preferência do provedor para recipientes com economias de ciclo de vida documentadas.

A Ásia-Pacífico entrega a CAGR mais rápida de 8,93%, impulsionada por construções hospitalares na China, Índia e estados ASEAN. O tamanho do mercado de recipientes para resíduos médicos para a região está projetado para dobrar dentro de dez anos conforme governos subsidiam capacidade para atingir metas de cobertura universal. Fornecedores têm sucesso ao emparelhar certificações internacionais com preços escalonados que se alinham a orçamentos locais.

O Oriente Médio e África ficam atrás em termos absolutos, mas demonstram absorção de dois dígitos onde clusters hospitalares financiados por petróleo ou clínicas apoiadas por doadores exigem infraestrutura de segregação de resíduos de grau ocidental. A América Latina mostra ciclos de substituição estáveis, particularmente em clínicas ambulatoriais mudando de jarros improvisados para receptáculos de perfurocortantes certificados.

Cenário Competitivo

O campo global é moderadamente consolidado. A aquisição de USD 7,2 bilhões da Stericycle pela Waste Management em novembro de 2024 criou a maior rede integrada de coleta, transporte e incineração para resíduos regulamentados na América do Norte. O acordo acelera a venda cruzada de recipientes digitais de rastreamento para a base clínica da Stericycle, aproveitando a pegada de aterros e logística da WM. Competidores respondem enfatizando resultados de segurança engenheirados: Daniels Health demonstra uma redução de 87% em ferimentos por perfurocortantes com sua linha Surgismart, convertendo oficiais de segurança em defensores da marca.

Clean Harbors sublinha serviços completos de resíduos perigosos, relatando 3,5 milhões de toneladas métricas de prevenção de GEE em 2023 e posicionando atualizações de incineração como diferenciadores para resíduos de alta toxicidade. A expansão de manufatura americana de USD 2,5 bilhões da Becton Dickinson garante produção de seringas e resiliência de fornecimento adjacente a recipientes, reduzindo risco de tempo de entrega para coletores de perfurocortantes.

Start-ups visam telemetria IoT, oferecendo sensores de retrofit que transformam recipientes legados em ativos conectados, enquanto sistemas de visão AI pilotam classificação automática de fluxos de resíduos em entradas de docas. O campo competitivo agora orbita em torno de três eixos: economias de escala em transporte, métricas de desempenho clínico e capacidades de conformidade digital.

Líderes da Indústria de Recipientes para Resíduos Médicos

-

Becton, Dickinson and Company

-

Thermo Fisher Scientific, Inc.

-

Bemis Manufacturing Company

-

Cardinal Health Inc.

-

Daniels Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Becton Dickinson anunciou um investimento de USD 2,5 bilhões em capacidade de manufatura americana ao longo de cinco anos, melhorando sua posição na produção de dispositivos médicos incluindo sistemas de descarte de perfurocortantes. O investimento apoia a produção doméstica de dispositivos médicos críticos e fortalece a resiliência da cadeia de suprimentos para manufatura de recipientes para resíduos médicos.

- Novembro de 2024: Waste Management completou sua aquisição de USD 7,2 bilhões da Stericycle, criando a maior empresa de gestão de resíduos médicos da indústria com capacidades aprimoradas através da mais extensa rede de descarte da América do Norte. A transação combina a infraestrutura logística da WM com a expertise especializada em resíduos médicos da Stericycle, gerando sinergias anuais projetadas excedendo USD 125 milhões.

- Agosto de 2024: Clean Harbors alcançou mais de 3,5 milhões de toneladas métricas de prevenção de gases de efeito estufa em 2023 através de práticas sustentáveis de gestão de resíduos, enquanto relatou crescimento de receita de 5% para USD 1,38 bilhões no Q1 2024. O segmento de Serviços Ambientais da empresa mostrou crescimento de 10% impulsionado por serviços de descarte de resíduos de alto valor e reciclagem.

- Abril de 2024: Veolia North America estabeleceu metas ambiciosas de crescimento para o mercado americano de serviços ambientais, visando aumento de receita de 50% até 2027 e dobrar de tamanho até 2030. A empresa planeja tratar 2 milhões de toneladas de resíduos perigosos até 2027, reforçando sua liderança na gestão de resíduos perigosos incluindo serviços de resíduos médicos.

Escopo do Relatório Global do Mercado de Recipientes para Resíduos Médicos

Conforme o escopo do relatório, recipientes para resíduos médicos são usados para conter órgãos, tecidos, partes do corpo, fetos não viáveis, placentas, sangue, fluidos corporais e outros resíduos perigosos gerados por hospitais, organizações de pesquisa farmacêutica e empresas farmacêuticas. O Mercado de Recipientes para Resíduos Médicos é Segmentado por Tipo de Resíduo (Resíduos Médicos Gerais, Resíduos Médicos Infecciosos e Perigosos, Resíduos Médicos Biomédicos e Outros Tipos de Resíduos), por Produto (Recipientes para Quimioterapia, Recipientes para Resíduos Médicos Biológicos Perigosos, Recipientes para Resíduos Médicos Perfurocortantes, Recipientes da Lei de Conservação e Recuperação de Recursos (RCRA) e Outros Produtos), por Usuário Final (Hospitais e Clínicas Privadas, Empresas Farmacêuticas e Biotecnológicas e CROs, Institutos de Pesquisa Acadêmica e Outros Usuários Finais), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Resíduos Infecciosos e Perigosos |

| Resíduos Perfurocortantes |

| Resíduos Não Infecciosos / Gerais |

| Resíduos Citotóxicos e de Quimioterapia |

| Resíduos Farmacêuticos |

| Resíduos Radioativos |

| Resíduos Patológicos |

| Recipientes para Perfurocortantes | Recipientes Descartáveis para Perfurocortantes |

| Recipientes Reutilizáveis para Perfurocortantes | |

| Recipientes com Classificação para Quimioterapia | |

| Recipientes Biológicos Perigosos com Saco Vermelho | |

| Recipientes para Resíduos Perigosos Compatíveis com RCRA | |

| Recipientes para Resíduos Farmacêuticos | |

| Recipientes Inteligentes / Habilitados para IoT | |

| Recipientes Tratados Antimicrobianamente |

| Hospitais e Clínicas Privadas |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diálise |

| Laboratórios de Diagnóstico e Patologia |

| Empresas Farmacêuticas e Biotecnológicas / CROs |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Clínicas Veterinárias |

| Ambientes de Saúde Domiciliar |

| Clínicas Dentárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Resíduo | Resíduos Infecciosos e Perigosos | |

| Resíduos Perfurocortantes | ||

| Resíduos Não Infecciosos / Gerais | ||

| Resíduos Citotóxicos e de Quimioterapia | ||

| Resíduos Farmacêuticos | ||

| Resíduos Radioativos | ||

| Resíduos Patológicos | ||

| Por Produto | Recipientes para Perfurocortantes | Recipientes Descartáveis para Perfurocortantes |

| Recipientes Reutilizáveis para Perfurocortantes | ||

| Recipientes com Classificação para Quimioterapia | ||

| Recipientes Biológicos Perigosos com Saco Vermelho | ||

| Recipientes para Resíduos Perigosos Compatíveis com RCRA | ||

| Recipientes para Resíduos Farmacêuticos | ||

| Recipientes Inteligentes / Habilitados para IoT | ||

| Recipientes Tratados Antimicrobianamente | ||

| Por Usuário Final | Hospitais e Clínicas Privadas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diálise | ||

| Laboratórios de Diagnóstico e Patologia | ||

| Empresas Farmacêuticas e Biotecnológicas / CROs | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Clínicas Veterinárias | ||

| Ambientes de Saúde Domiciliar | ||

| Clínicas Dentárias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de recipientes para resíduos médicos?

O mercado está em USD 2,15 bilhões em 2025 e está projetado para subir para USD 3,23 bilhões até 2030.

Qual região lidera a receita em 2025?

A América do Norte detém 40,91% da receita global, impulsionada por regras de conformidade maduras e a maior rede de transporte.

Qual categoria de produto cresce mais rápido?

Recipientes inteligentes e habilitados para IoT registram uma CAGR de 11,32% até 2030 conforme hospitais adotam monitoramento em tempo real.

Quão significativo são os resíduos de oncologia para a demanda futura?

Recipientes citotóxicos e de quimioterapia crescem a uma CAGR de 8,93%, refletindo tratamentos crescentes de câncer e leis mais rigorosas de descarte de medicamentos.

Que ganhos de sustentabilidade os sistemas reutilizáveis proporcionam?

Soluções como o Surgismart da Daniels Health cortam o uso de plásticos em 33% e reduzem ferimentos por perfurocortantes em 87%.

Como a consolidação da indústria afetará os compradores?

Transportadores integrados maiores oferecem coletas nacionais e rastreamento digital, mas compradores podem enfrentar menos opções de fornecedores e termos contratuais mais rígidos.

Página atualizada pela última vez em: