Tamanho e Participação do Mercado de Fonte de Alimentação Médica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.7 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.10% CAGR |

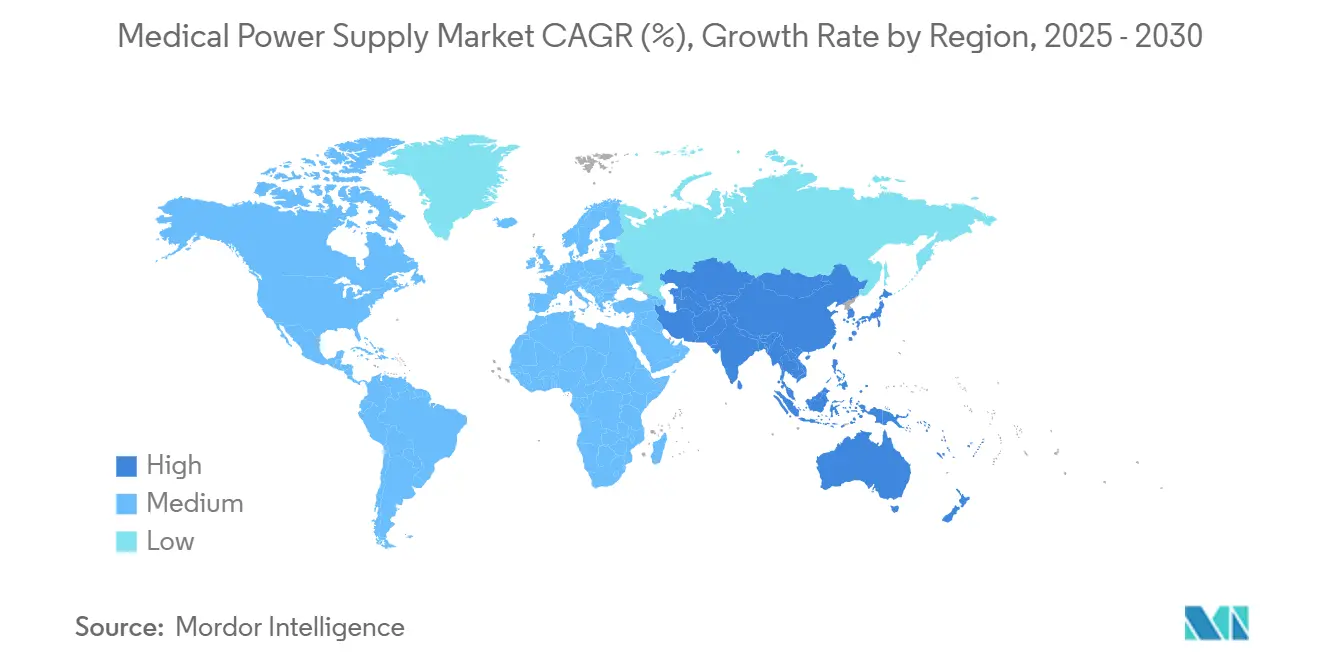

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fonte de Alimentação Médica pela Mordor Intelligence

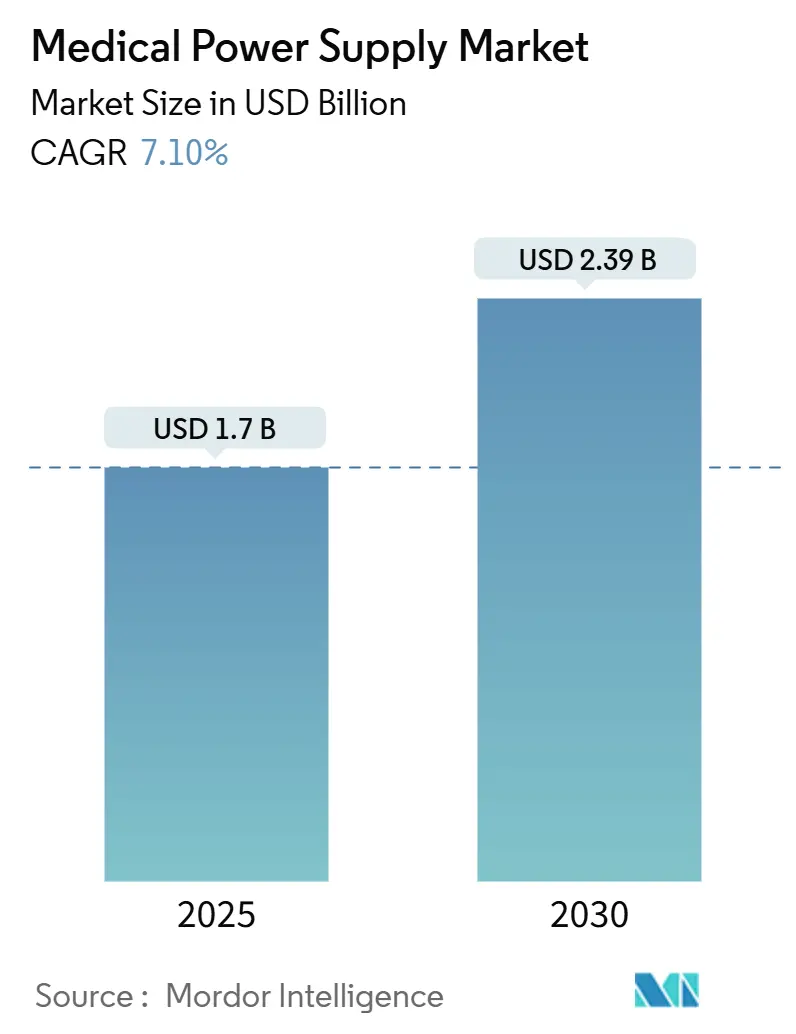

O tamanho do mercado de fonte de alimentação médica está em USD 1,70 bilhão em 2025 e prevê-se que alcance USD 2,39 bilhões até 2030, avançando a uma CAGR de 7,10% durante o período. A expansão reflete digitalização acelerada da saúde, códigos de segurança mais rigorosos e o impulso por arquiteturas compactas e de alta eficiência em equipamentos portáteis e clínicos. A adoção de semicondutores de banda larga, notadamente GaN e SiC, permite eficiências de conversão acima de 95% e reduções de tamanho próximas a 40%, proporcionando aos fornecedores vantagens mensuráveis de custo e desempenho. Demandas regulamentares por soluções com eficiência >90%, combinadas com o crescimento de frotas de imagem ambulatorial e dispositivos de monitoramento doméstico, sustentam o impulso em economias maduras e emergentes. A América do Norte mantém a liderança devido à infraestrutura robusta e adoção precoce de tecnologia, enquanto a Ásia-Pacífico lidera o crescimento, impulsionada por incentivos de fabricação em larga escala e apoio político.

Principais Destaques do Relatório

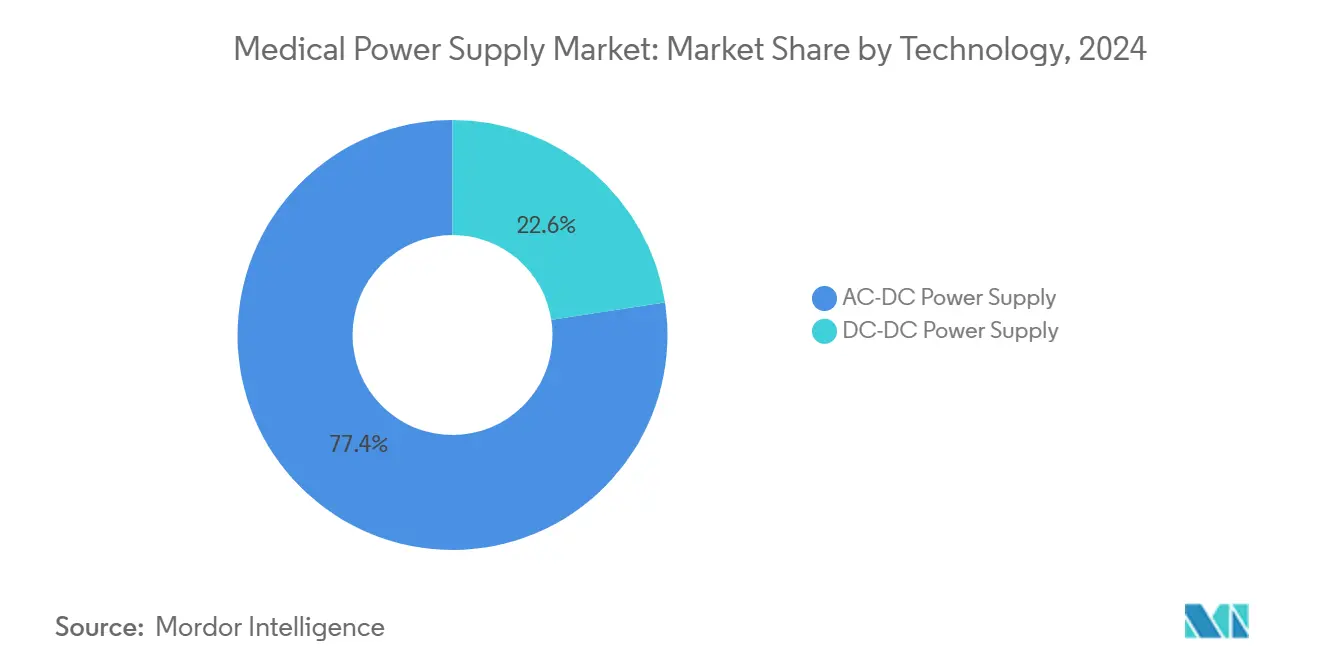

- Por tecnologia, as fontes de alimentação CA-CC detiveram 77,42% da participação de mercado de fonte de alimentação médica em 2024; as opções CC-CC registram a maior CAGR de 10,7% até 2030.

- Por tipo, unidades fechadas lideraram com 36,7% da participação de receita em 2024, enquanto adaptadores externos estão projetados para expandir a uma CAGR de 9,6% até 2030.

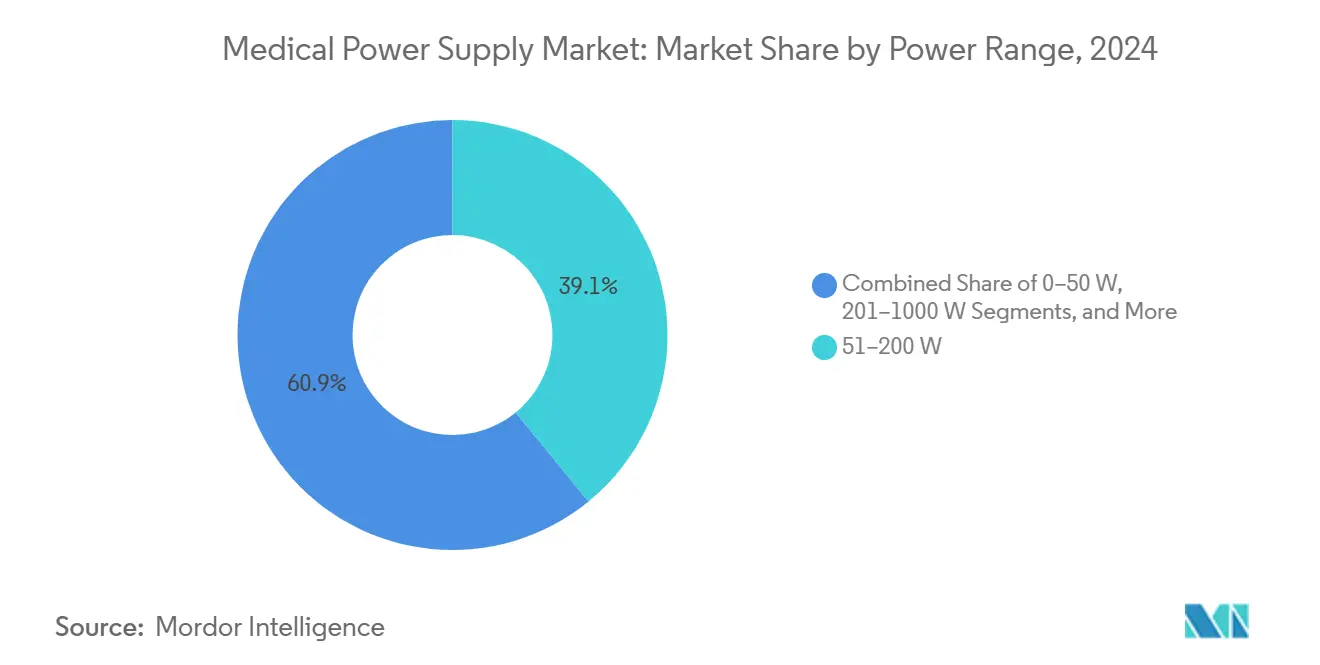

- Por faixa de potência, dispositivos de 51-200 W comandaram 39,1% da participação do tamanho do mercado de fonte de alimentação médica em 2024, enquanto a faixa de 201-1000 W avança a 9,1% CAGR até 2030.

- Por aplicação, sistemas de diagnóstico e imagem capturaram 30,3% da participação em 2024, mas dispositivos de cuidados domiciliares representam a mais rápida CAGR de 9,3% até 2030.

- Por geografia, a América do Norte contribuiu com 37,1% da receita de 2024; a Ásia-Pacífico está definida para crescer a 9,8% CAGR durante a janela de previsão.

Tendências e Insights do Mercado Global de Fonte de Alimentação Médica

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Miniaturização rápida via dispositivos de comutação GaN e SiC | +1.8% | Global; mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de frotas de diagnóstico-imagem em centros ambulatoriais | +1.5% | América do Norte e Europa, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento em equipamentos de monitoramento doméstico de pacientes | +2.1% | Global; acelerado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos de descarbonização impulsionando PSUs com eficiência de conversão >90% | +1.2% | Europa e América do Norte; transbordamento para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Unidades de alimentação controladas digitalmente e monitoradas remotamente (energia como serviço) | +0.9% | América do Norte e Europa inicialmente; expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização Rápida via Dispositivos de Comutação GaN e SiC

Semicondutores de banda larga elevam frequências de comutação além de 1 MHz enquanto sustentam melhor que 95% de eficiência de conversão, permitindo fontes menores e mais leves para equipamentos clínicos e portáteis. [1]Navitas Semiconductor, "GaN and SiC Technologies at PCIM 2025," navitassemi.com A transição para wafers GaN de 300 mm reduz o custo de produção em 30%, encorajando a adoção além de plataformas premium. Apoio de investidores, como a Série C de USD 32 milhões garantida pela Cambridge GaN Devices, sinaliza confiança em potencial adicional de economia de energia de 30%. OEMs de dispositivos médicos aproveitam esses ganhos para reduzir o tamanho dos produtos em até 40% e introduzir sistemas compactos de TC e RM adequados para clínicas menores, ampliando o acesso diagnóstico em regiões mal atendidas.

Expansão de Frotas de Diagnóstico-Imagem em Centros Ambulatoriais

A migração de serviços de imagem para longe de hospitais aumenta a demanda por unidades de energia projetadas para ambientes elétricos variáveis. A Vizient reporta crescimento de volume de dois dígitos em tomografias e PET à medida que centros ambulatoriais ampliam capacidade. [2]Vizient Inc., "Growing Demand for Imaging Services," vizientinc.com A conversão de scanners de pesquisa para uso clínico, como ações recentes no North Carolina Baptist Hospital, ilustra essa tendência de descentralização. Fontes de alimentação devem entregar forte supressão EMI, faixas de entrada flexíveis e escalabilidade modular para apoiar implementações faseadas de equipamentos e fluxos de trabalho de imagem habilitados por IA.

Aumento em Equipamentos de Monitoramento Doméstico de Pacientes

O uso de monitoramento remoto por provedores atingiu 81% em 2023, impulsionado por novos códigos de reembolso que emparelham RPM com serviços de gerenciamento de cuidados crônicos. Dispositivos demandam correntes de vazamento ultra-baixas (<10 µA) e isolamento Tipo BF/CF para segurança do paciente. Avanços em biossensores conscientes do contexto da STMicroelectronics estendem a vida da bateria enquanto permitem conjuntos de dados mais ricos. Estruturas de energia como serviço emergem, transferindo propriedade de ativos de energia para fornecedores que faturam com base no uso, aliviando desembolsos de capital para provedores de saúde.

Mandatos de Descarbonização Impulsionando PSUs com Eficiência de Conversão >90%

A saúde contribui com quase 5% das emissões mundiais, impulsionando mandatos de eficiência energética em instalações. O plano de USD 4,99 bilhões de Massachusetts para 2025-2027 visa eletrificação de alta eficiência em hospitais, criando demanda por soluções de energia com eficiência >92%. O Departamento de Energia dos EUA destaca dispositivos médicos como setor principal para economias de energia de 20-30% via eletrônicos de banda larga. Fornecedores respondem com arquiteturas baseadas em GaN tocando 98% de eficiência, alinhando portfólios de produtos com métricas emergentes de compras verdes em sistemas de saúde líderes.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Custos de atualização EMC da IEC 60601-1 "4ª edição" | -1.1% | Global; maior impacto na Europa | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores para MOSFETs de alta tensão | -0.8% | Global; concentração na fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Picos de custos impulsionados por tarifas em magnéticos e capacitores chineses | -0.6% | América do Norte e Europa importando da China | Curto prazo (≤ 2 anos) |

| Limites de gerenciamento térmico em designs de estrutura aberta sub-1-polegada | -0.4% | Global; afetando aplicações miniaturizadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Atualização EMC da IEC 60601-1 "4ª Edição"

Regras EMC aprimoradas e protocolos de gerenciamento de risco impõem complexidade de conformidade significativa. Ciclos de teste de aproximadamente três semanas e capacidade escassa de corpos notificados na Europa elevam custos diretos em 15-25% para empresas menores. Muitos OEMs priorizam a rota de mercado dos EUA enquanto navegam gargalos do MDR da UE que atrasam lançamentos de produtos e diminuem a inovação. Investimento em equipes regulamentares internas e práticas precoces de design-para-conformidade torna-se essencial para gerenciar cronogramas e preservar margem.

Volatilidade da Cadeia de Suprimentos de Semicondutores para MOSFETs de Alta Tensão

Tempos de entrega estendidos e oscilações episódicas de preços persistem para MOSFETs críticos à medida que pressões geopolíticas impactam fundições asiáticas. A aquisição de uma fábrica de wafer pela Vishay em 2024 exemplifica movimentos de integração vertical para garantir suprimento, mas a empresa ainda reportou receitas mais fracas por volumes diminuídos e erosão de preços. A Câmara de Comércio dos EUA alerta que um desacoplamento mais profundo com a China poderia cortar a receita do setor de dispositivos médicos mais amplo em USD 23,6 bilhões anualmente. Fornecedores de fonte de alimentação médica protegem risco via dupla origem, estoque tampão mais alto e parcerias estratégicas com casas especializadas de semicondutores.

Análise de Segmento

Por Tecnologia: Dominância CA-CC em Meio à Inovação CC-CC

Dispositivos CA-CC responderam por 77,42% da participação de mercado de fonte de alimentação médica em 2024 graças à sua ubiquidade em grandes sistemas de imagem e cirúrgicos que utilizam a rede principal das instalações diretamente. Fontes CC-CC estão previstas para registrar uma CAGR de 10,7% até 2030, surfando a onda de eletrônicos modulares que demandam múltiplos trilhos regulados com orçamentos de eficiência apertados. O mercado de fonte de alimentação médica continua a valorizar a confiabilidade CA-CC, ainda assim roteiros de OEM incorporam cada vez mais estágios CC-CC a bordo para distribuir energia e mitigar pontos quentes térmicos. Conversores CC-CC baseados em GaN da Traco e Recom agora alcançam eficiência >95% e comutação de 500 kHz, desbloqueando economias de área de placa de 40%. À medida que bombas de infusão portáteis, concentradores de oxigênio e diagnósticos vestíveis ganham complexidade, fornecedores ampliam portfólios CC-CC para capturar fluxos de receita incrementais dentro do mercado mais amplo de fonte de alimentação médica.

Em equipamentos de capital hospitalar, blocos CA-CC multi-quilowatt permanecem indispensáveis. Ainda assim, distribuidores reportam uma mudança constante no mix de pedidos em direção a módulos CC-CC menores para sistemas portáteis de ECG e endoscopia, reforçando demanda futura por designs miniaturos de alta frequência. Até 2030, unidades CC-CC poderiam exceder 30% da receita, remodelando posicionamento competitivo dentro do mercado de fonte de alimentação médica. Aumentos contínuos de eficiência, técnicas de isolamento galvânico e integração de tele-métricas digitais impulsionam diferenciação entre incumbentes e entrantes especializados.

Por Tipo: Soluções Fechadas Lideram em Meio ao Crescimento de Adaptadores Externos

Arquiteturas fechadas capturaram 36,7% da receita em 2024, reflexo de normas rigorosas de controle de infecção e necessidades de blindagem EMI dentro de salas de operação e cuidados intensivos. No entanto, adaptadores externos exibem uma CAGR robusta de 9,6% entre 2025 e 2030 à medida que ambientes de cuidado migram para casas e clínicas comunitárias. O mercado de fonte de alimentação médica recompensa designs que isolam pacientes de altas tensões, levando OEMs a adotar tijolos externos Classe II certificados para aplicações Tipo BF. A série ME da SL Power ilustra a evolução do adaptador, atendendo isolamento 2×MOPP e limiares de vazamento <50 µA para dispositivos domésticos.

Placas de estrutura aberta continuam em analisadores sensíveis ao custo onde fluxo de ar e integração do chassi compensam necessidades de gabinete. Plataformas configuráveis permitem customização rápida de SKU, cortando ciclos de design para sistemas especializados de imagem e automação laboratorial. Legislação ambiental encorajando reparabilidade e reciclabilidade fortalece ainda mais abordagens modulares no mercado de fonte de alimentação médica. Fornecedores expandem correspondentemente opções de telemetria digital que alimentam painéis de manutenção, apoiando modelos de energia como serviço implantados em esquemas piloto na América do Norte e Europa.

Por Faixa de Potência: Dominância de Média Faixa com Crescimento de Alta Potência

Unidades classificadas 51-200 W forneceram 39,1% do tamanho do mercado de fonte de alimentação médica em 2024, refletindo uso generalizado em monitores de pacientes, ventiladores e diagnósticos de nível médio. O bracket de 201-1000 W é esperado para entregar a CAGR mais rápida de 9,1%, sustentado por suítes de imagem assistidas por IA que integram GPUs e motores de reconstrução em tempo real requerendo computação densa. Designers alcançam conformidade com limites de vazamento IEC 60601 via arquiteturas ressonantes e compartilhamento de corrente digital que suporta redundância N+1. Dissipadores de calor de câmara de vapor e ventiladores de baixo ruído melhoram desempenho térmico, crítico à medida que densidade de energia sobe em direção a 30 W/in³ em carrinhos com espaço limitado.

Crescimento em fontes sub-50 W permanece estável, impulsionado por monitores vestíveis cardíacos e de glicose demandando consumo inativo super baixo. Conceitos de coleta de energia, como unidades piezoelétricas alimentadas por marcha, prometem intervalos mais longos de dispositivo entre cargas, mas impacto comercial permanece nascente. Segmentos de alta potência (>1000 W) servem cirurgia robótica e suítes OR híbridas, onde tempos de hold-up rigorosos e restrições de distorção harmônica encorajam estágios PFC customizados usando MOSFETs SiC. Fornecedores que dominam esses regimes de design nuançados garantem ASPs mais altos dentro do mercado de fonte de alimentação médica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Liderança de Equipamentos de Imagem com Aceleração de Cuidados Domiciliares

Equipamentos de diagnóstico e imagem dominaram 30,3% das vendas de 2024, abrangendo plataformas TC, RM e PET que dependem de blocos de conversão multi-quilowatt e trilhos auxiliares de baixo ripple. Esses sistemas demandam alta capacidade de corrente de pico e regulação de tensão apertada para prevenir artefatos em fluxos de dados de imagem. Fornecedores incorporam compartilhamento digital de droop e funcionalidade hot-swap para reduzir tempo de inatividade de manutenção, reforçando aderência dentro do mercado de fonte de alimentação médica.

Dispositivos de cuidados domiciliares estão programados para uma CAGR de 9,3% até 2030, impulsionados por incentivos políticos, pressão demográfica e ecossistemas de monitoramento habilitados por 5G. Novos códigos de reembolso APCM impulsionam compras de provedores de espirômetros conectados e bombas de infusão inteligentes, cada um requerendo adaptadores compactos e isolados com portas de telemetria em tempo real. Trabalho acadêmico demonstra 97,25% de precisão de dados em estruturas RPM 5G seguras, confirmando viabilidade para implantação em larga escala. Essas tendências sustentam crescimento paralelo em ICs de gerenciamento de bateria e acessórios de carregamento sem fio ligados ao mercado de fonte de alimentação médica.

Análise Geográfica

A América do Norte reteve 37,1% da receita em 2024, apoiada por USD 156 bilhões em gastos domésticos de dispositivos e caminhos FDA simplificados que encurtam o tempo para o mercado. A alocação de USD 40,27 bilhões do Programa de Saúde de Defesa FY 2025 para modernização de equipamentos impulsiona ainda mais a demanda. [3]U.S. Department of Defense, "Defense Health Program FY 2025 Budget," comptroller.defense.gov Alto foco em descarbonização impulsiona rápida adoção de fontes GaN com eficiência >90% em hospitais implementando scorecards ESG.

A Ásia-Pacífico traça a CAGR mais rápida de 9,8% até 2030 à medida que o mercado de dispositivos da Índia visa avaliação de USD 50 bilhões sob benefícios de Incentivo Vinculado à Produção. OEMs regionais expandem capacidade GaN e SiC, ainda assim desafios persistem: desembolso em P&D situa-se em apenas 0,5% das despesas e dependência de importação permanece alta para magnéticos e capacitores de precisão. Cenários de tensão comercial poderiam subtrair USD 23,6 bilhões da receita do setor anualmente, enfatizando a necessidade de resiliência da cadeia de suprimentos.

A estrutura MDR rigorosa da Europa complica conformidade, com apenas 43 corpos notificados cobrindo aproximadamente 500.000 dispositivos, criando atrasos significativos de aprovação. Não obstante, mandatos de sustentabilidade fortes e metas de energia do setor público sustentam interesse em soluções de mercado de fonte de alimentação médica ultra-eficientes. A MedTech Europe advoga reforma regulatória para preservar pipelines de inovação enquanto apoia investimentos de sistemas de saúde em infraestrutura verde.

Paisagem Competitiva

O mercado de fonte de alimentação médica é moderadamente concentrado, com Delta Electronics, Mean Well, TDK-Lambda e Advanced Energy Industries moldando padrões globais através de portfólios amplos e expertise de conformidade inter-regional. A Delta fornece unidades fechadas e externas abrangendo 5 W a 3 kW, emparelhando topologias de alta densidade com certificações IEC 60601. A Advanced Energy adicionou 35 produtos de plataforma em 2024 e adquiriu Airity Technologies para aprofundar competência de alta tensão, alinhando-se com clientes de equipamentos semicondutores e ciências da vida. [4]Advanced Energy Industries, "2024 Annual Report," sec.gov

Jogadores buscam diferenciação via integração de controle digital, atualizações de firmware remoto e análises de manutenção preditiva. Paisagens de patentes em GaN e SiC ganham prioridade estratégica; o financiamento recente da Cambridge GaN Devices a posiciona para licenciar IP revolucionário para OEMs visando 30% de economia de energia do sistema. Turbulência da cadeia de suprimentos impulsiona integração vertical e acordos de wafer multi-anuais, permitindo que empresas de topo garantam alocação e preservem tempos de entrega abaixo da média da indústria. Enquanto isso, fornecedores de nicho penetram bolsões de crescimento em cuidados domiciliares, alavancando adaptadores externos modulares e seguros para pacientes para competir em seções do mercado de fonte de alimentação médica mal atendidas por conglomerados.

Modelos emergentes de energia como serviço ganham implantações experimentais, particularmente para grupos hospitalares gerenciando frotas de bombas de infusão e dispositivos de diálise. Preços de assinatura vinculados a tempo de atividade e consumo de energia oferecem receita recorrente aos fornecedores enquanto ajudam provedores a mudar capital para despesa operacional. Pilotos iniciais reportam reduções de dois dígitos em tempo de inatividade não planejado, reforçando o caso de negócio para implementação mais ampla no mercado de fonte de alimentação médica.

Líderes da Indústria de Fonte de Alimentação Médica

-

Advanced Energy Industries Inc.

-

Astrodyne TDI Corp.

-

Bel Power Solutions (CUI Inc.)

-

Chroma Systems Solutions Inc.

-

Cincon Electronics Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: HEALWELL AI entrou no mercado dos EUA com integração de infraestrutura de dados Orion Health, estendendo ferramentas de suporte à decisão por IA para cuidados preventivos.

- Maio de 2025: Knowles delineou metas de CAGR de receita de 8-10% construídas sobre capacitores cerâmicos e filtros RF críticos para dispositivos implantáveis.

- Abril de 2025: Navitas Semiconductor apresentou os primeiros ICs GaNFast bidirecionais de produção de 650 V na PCIM 2025, visando implantes médicos de carregamento sem fio.

- Abril de 2025: MedTech Europe urgiu reformas estruturais do MDR em sua submissão à consulta da Estratégia de Ciências da Vida EC.

- Março de 2025: Boston Scientific reportou USD 16,7 bilhões de vendas líquidas de 2024, impulsionado por 100 lançamentos de produtos e aquisições direcionadas.

- Março de 2025: Advanced Energy Industries lançou 35 novos produtos de plataforma em 2024 e finalizou a aquisição da Airity Technologies, expandindo ofertas de alta tensão para setores médicos e semicondutores.

- Fevereiro de 2025: Cambridge GaN Devices levantou USD 32 milhões Série C para escalar produção GaN para usos médicos, veículos elétricos e data-center.

- Fevereiro de 2025: Eli Lilly anunciou uma expansão de capacidade de Wisconsin de USD 3 bilhões ao lado de 45% maior receita Q4 2024.

- Janeiro de 2025: Infineon Technologies previu adoção crescente de GaN em semicondutores de potência, citando vantagens de eficiência e tamanho para plataformas médicas de alta demanda.

Escopo do Relatório Global de Mercado de Fonte de Alimentação Médica

Uma fonte de alimentação é um dispositivo elétrico que fornece energia elétrica a uma carga elétrica. Segurança é o fator primário que distingue fontes de alimentação de grau médico de modelos comerciais. Equipamentos médicos tipicamente requerem ciclos de design mais longos que outros tipos de equipamentos e mais suporte do fornecedor da fonte de alimentação. O estudo cobre o mercado baseado na tecnologia implantada, no tipo de sistema de fonte de alimentação disponível e sua aplicação ao redor do globo.

| Fonte de Alimentação CA-CC |

| Fonte de Alimentação CC-CC |

| Estrutura Aberta |

| Fechado |

| Externo/Adaptador |

| Configurável/Modular |

| 0-50 W |

| 51-200 W |

| 201-1000 W |

| >1000 W |

| Equipamentos de Diagnóstico e Imagem |

| Monitoramento de Pacientes |

| Suporte Cirúrgico e de Vida |

| Dispositivos de Cuidados Domiciliares |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tecnologia | Fonte de Alimentação CA-CC | ||

| Fonte de Alimentação CC-CC | |||

| Por Tipo | Estrutura Aberta | ||

| Fechado | |||

| Externo/Adaptador | |||

| Configurável/Modular | |||

| Por Faixa de Potência | 0-50 W | ||

| 51-200 W | |||

| 201-1000 W | |||

| >1000 W | |||

| Por Aplicação | Equipamentos de Diagnóstico e Imagem | ||

| Monitoramento de Pacientes | |||

| Suporte Cirúrgico e de Vida | |||

| Dispositivos de Cuidados Domiciliares | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de fonte de alimentação médica?

O tamanho do mercado de fonte de alimentação médica atingiu USD 1,70 bilhão em 2025 e está projetado para alcançar USD 2,39 bilhões até 2030.

Qual segmento de tecnologia lidera o mercado?

Fontes CA-CC lideraram com 77,42% da participação de mercado de fonte de alimentação médica em 2024, impulsionadas pelo uso generalizado em sistemas de imagem e cirúrgicos.

Por que adaptadores externos estão crescendo rapidamente?

Expansão de cuidados domiciliares e requisitos de isolamento seguro para pacientes impulsionam adaptadores externos para uma CAGR prevista de 9,6% até 2030.

Qual região mostra o crescimento mais rápido?

A Ásia-Pacífico é esperada para registrar uma CAGR de 9,8% devido a incentivos de fabricação e infraestrutura de saúde em expansão.

Como dispositivos GaN e SiC influenciam o crescimento do mercado?

Esses semicondutores de banda larga entregam eficiência >95% e redução de tamanho de 40%, permitindo miniaturização e conformidade com metas de descarbonização.

Quais são os principais desafios regulatórios?

Conformidade com padrões EMC IEC 60601-1 4ª edição aumenta custos de teste e tempo para o mercado, especialmente na Europa sob MDR.

Página atualizada pela última vez em: