Tamanho e Participação do Mercado de Imagens Médicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

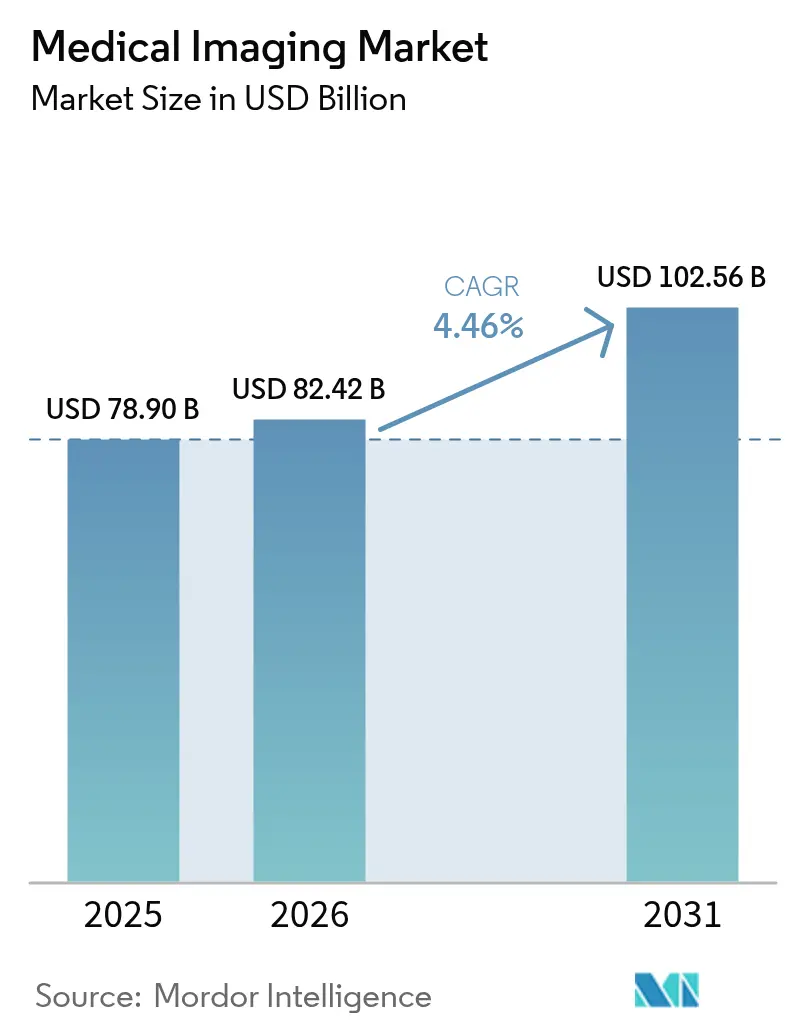

| Tamanho do Mercado (2026) | 82.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

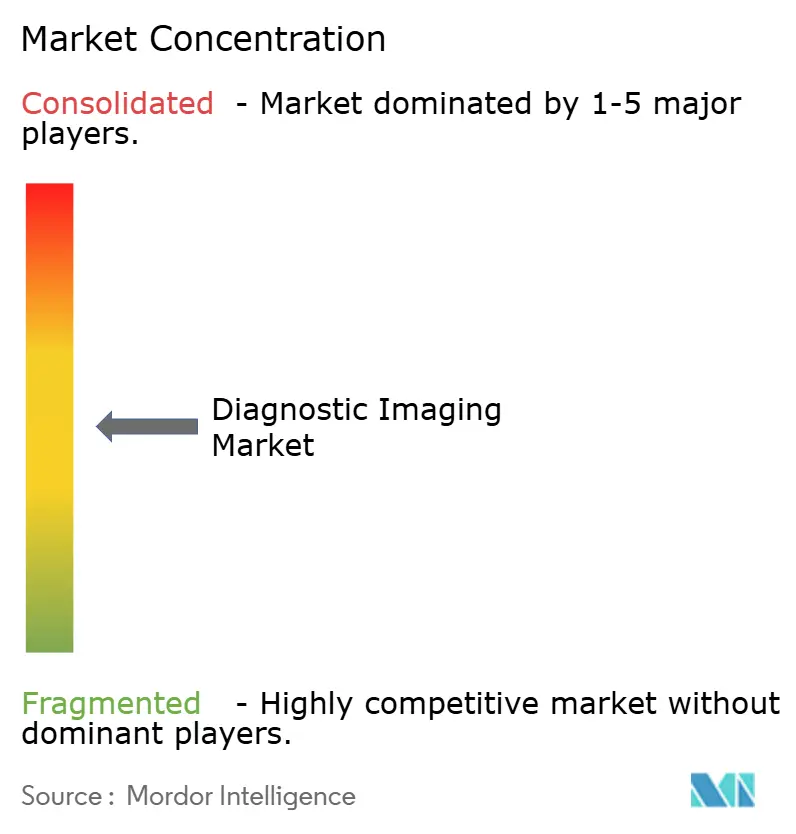

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagens Médicas pela Mordor Intelligence

O tamanho do mercado de imagens médicas em 2026 é estimado em USD 82,42 bilhões, crescendo a partir do valor de 2025 de USD 78,90 bilhões com projeções para 2031 mostrando USD 102,56 bilhões, crescendo a uma CAGR de 4,46% no período de 2026-2031. A América do Norte permanece o maior conjunto de receitas devido a uma base instalada densa e orçamentos de capital, enquanto a Ásia-Pacífico apresenta o maior impulso à medida que os governos financiam a capacidade hospitalar e os fabricantes domésticos escalam sistemas competitivos em preço que ampliam o acesso. O raio-X continua a ancorar os casos de alto volume em cuidados de emergência e ortopedia, embora a tomografia computadorizada esteja ganhando terreno à medida que scanners mais rápidos se combinam com detecção e triagem assistidas por IA. Os hospitais ainda lideram porque podem financiar sistemas premium e vincular imagens a serviços de procedimentos, mas os centros de imagens ambulatoriais estão ganhando participação à medida que os pagadores direcionam o local de atendimento para ambientes de menor custo. A dinâmica competitiva reflete um oligopólio de líderes multinacionais que enfrentam pressão de preços de concorrentes chineses e novos nichos de demanda em fluxos de trabalho móveis, portáteis e habilitados por software que alteram a economia unitária em todo o mercado de imagens médicas.

Principais Conclusões do Relatório

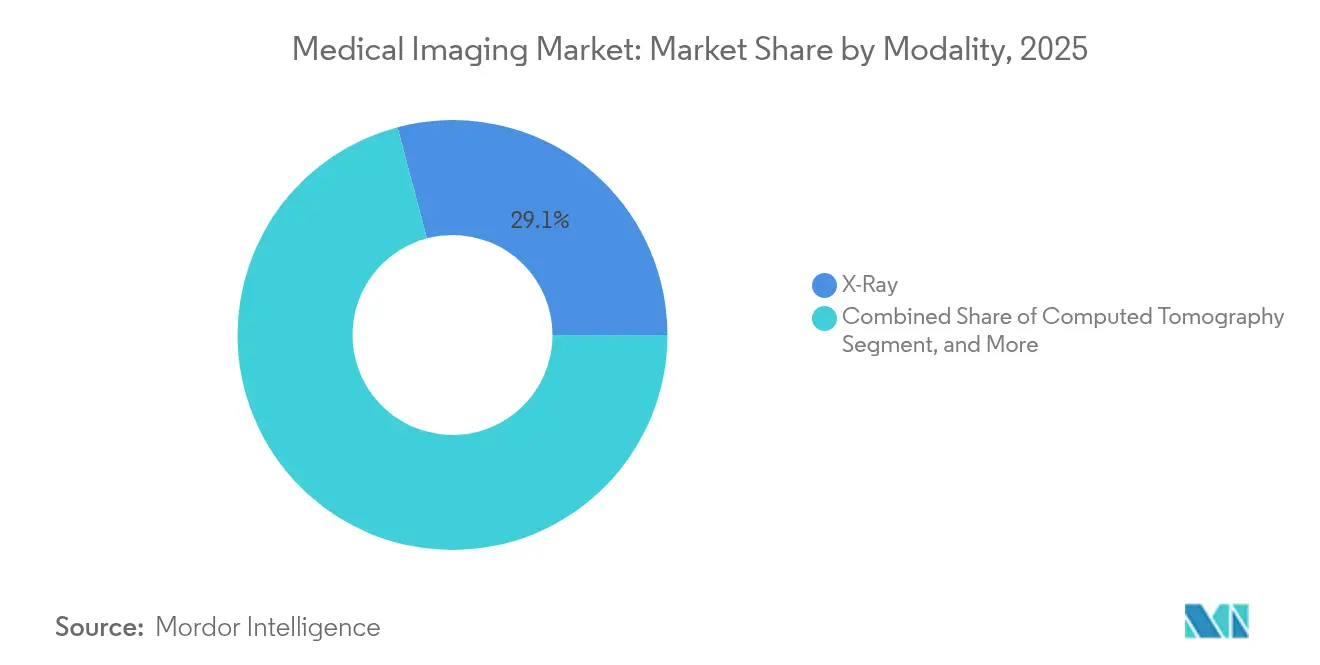

- Por modalidade, o raio-X liderou com 29,12% de participação na receita em 2025, enquanto a TC deve expandir-se a uma CAGR de 6,39% até 2031.

- Por aplicação, as imagens diagnósticas responderam por 58,07% do tamanho do mercado de imagens médicas em 2025, enquanto as imagens terapêuticas e intervencionistas devem crescer a uma CAGR de 6,63% até 2031.

- Por usuário final, os hospitais detinham 61,48% de participação em 2025, e os centros de imagens diagnósticas devem registrar a maior CAGR de 7,11% até 2031.

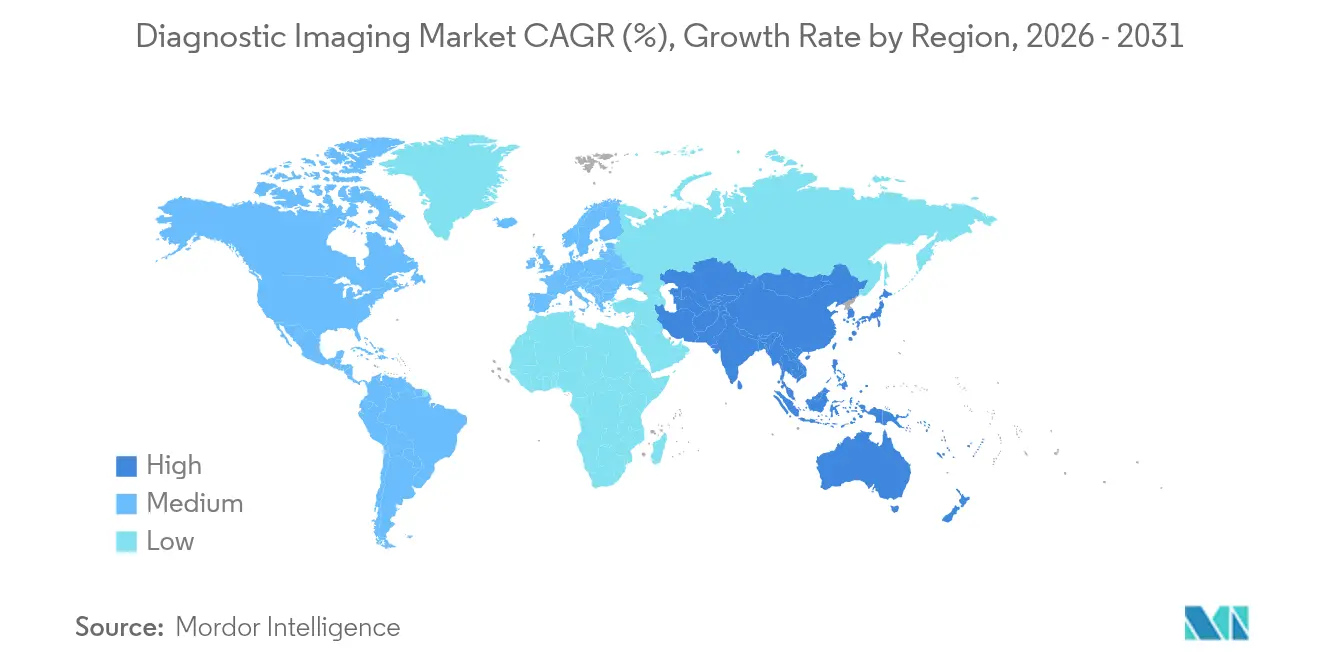

- Por geografia, a América do Norte detinha 41,95% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 5,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Imagens Médicas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas | +1.2% | Global, com concentração em nações da OCDE em envelhecimento | Longo prazo (≥ 4 anos) |

| Crescente demanda por diagnóstico precoce e preciso | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de imagens (IA, 3D, sistemas híbridos) | +1.1% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do envelhecimento populacional mundial | +0.7% | Global, acentuado no Japão, Europa Ocidental, emergente na China | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de saúde em economias emergentes | +1.3% | Ásia-Pacífico, Oriente Médio, América Latina, África Subsaariana | Médio prazo (2-4 anos) |

| Crescente uso de procedimentos minimamente invasivos e guiados por imagem | +0.8% | América do Norte, Europa, segmentos hospitalares premium em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Prevalência de Doenças Crônicas Impulsiona a Demanda por Imagens

A carga de doenças crônicas ancora a demanda sustentada no mercado de imagens médicas, pois doenças cardiovasculares, câncer e diabetes requerem imagens para diagnóstico, estadiamento e monitoramento longitudinal ao longo do continuum de cuidados. A incidência de câncer está aumentando em muitos países de renda média devido ao envelhecimento e mudanças no estilo de vida, uma tendência que alimenta os volumes de TC e PET nos protocolos oncológicos padronizados. A TC cardíaca e a IRM de estresse integraram-se ao cuidado alinhado às diretrizes para estratificação do risco de doença arterial coronariana, especialmente entre adultos com diabetes tipo 2, onde os protocolos de vigilância agora enfatizam imagens não invasivas em detrimento de diagnósticos invasivos[1]Colégio Americano de Cardiologia, "Diretrizes Clínicas ACC/AHA," Colégio Americano de Cardiologia, acc.org. A prevalência de doença renal crônica entre adultos mais velhos amplia o papel da IRM sem contraste e de sequências avançadas que evitam a exposição ao gadolínio, o que acelerou a adoção de software para protocolos de imagem ponderada por difusão e rotulagem de spin arterial no mercado de imagens médicas. A política de reembolso é uma alavanca importante, uma vez que os Critérios de Uso Adequado do Medicare para imagens diagnósticas avançadas obrigam a integração de suporte a decisões que alinha as indicações clínicas com a seleção de modalidade e cria um registro de utilização defensável.

Crescente Demanda por Diagnóstico Precoce e Preciso

A transição para contratos baseados em valor motiva os sistemas de saúde a detectar doenças mais cedo para evitar custos futuros, o que amplia o papel das imagens de alto rendimento em triagem e investigações diagnósticas. A TC de baixa dose para rastreamento de câncer de pulmão recebeu uma recomendação de Grau B da Força-Tarefa de Serviços Preventivos dos EUA (U.S. Preventive Services Task Force), e as decisões de cobertura aumentaram os volumes de exames à medida que os programas amadureceram em ambientes comunitários[2]Força-Tarefa de Serviços Preventivos dos EUA, "Recomendação de Rastreamento de Câncer de Pulmão," Força-Tarefa de Serviços Preventivos dos EUA, uspreventiveservicestaskforce.org. A legislação estadual sobre densidade mamária e a regra federal de notificação de densidade ampliaram os caminhos para ultrassom suplementar ou IRM em mulheres com tecido heterogeneamente denso, o que impulsiona a demanda por ultrassom mamário automatizado e suítes de IRM de maior capacidade no mercado de imagens médicas. A triagem assistida por IA que sinaliza suspeita de hemorragia intracraniana ou embolia pulmonar em minutos melhora a priorização do departamento de emergência e apoia intervenções mais oportunas, particularmente nos protocolos de AVC, onde cada atraso impacta os desfechos. As considerações de conformidade incluem a necessidade de validação robusta de Software como Dispositivo Médico em conjuntos de dados diversos para a autorização da FDA, o que afeta o ritmo de lançamento e o desempenho em campo no mercado de imagens médicas.

Avanços nas Tecnologias de Imagens (IA, 3D, Sistemas Híbridos)

A TC com detector de contagem de fótons separa os fótons por energia para fornecer detalhes espectrais e dose mais baixa, e as plataformas comerciais estão agora posicionadas para uma adoção clínica mais ampla no próximo ciclo de planejamento no mercado de imagens médicas. O PET-IRM híbrido oferece informações metabólicas e anatômicas em uma única sessão com exposição reduzida à radiação em comparação com o PET-TC sequencial mais IRM em populações sensíveis, como pediatria e neurodegeneração. A reconstrução de imagens baseada em IA encurta o tempo de aquisição de TC e IRM enquanto melhora o ruído e a fidelidade das bordas, o que aumenta o rendimento sem comprometer a confiança diagnóstica. Os fluxos de trabalho de impressão tridimensional que convertem dados DICOM em modelos específicos para o paciente agora apoiam o planejamento cirúrgico em ortopedia e reconstrução craniofacial, uma mudança que aumenta a demanda por protocolos isotrópicos e submilimétricos e consistência de qualidade de imagem em todo o mercado de imagens médicas[3]Administração de Alimentos e Medicamentos dos EUA, "A FDA emite Regra Final para Informar os Pacientes sobre a Densidade Mamária," Administração de Alimentos e Medicamentos dos EUA, fda.gov. As mudanças regulatórias europeias sob o Artigo 120 do RDM introduziram obrigações de recertificação quando os recursos de software afetam materialmente o desempenho clínico, o que desacelera a entrega de atualizações de IA em relação aos seus homólogos nos EUA e molda as estratégias de lançamento para OEMs globais.

Expansão da Infraestrutura de Saúde em Economias Emergentes

O programa Healthy China 2030 da China direciona investimentos para a capacidade em nível de condado, reforçando a aquisição de TC e radiografia digital a preços que permitem uma rápida expansão além dos centros urbanos no mercado de imagens médicas. O programa Ayushman Bharat da Índia estende a cobertura a 500 milhões de cidadãos, catalisando o crescimento de hospitais privados em localidades de Nível 2, onde as suítes de imagens são fundamentais para se qualificar para reembolsos e expandir linhas de procedimentos. As estratégias do Oriente Médio sob a Visão Saudita 2030 e planos nacionais similares no Golfo financiam centros de cuidados terciários e cidades médicas integradas, onde a capacidade de imagens de subespecialidade ancora as linhas de serviço de oncologia e cardiovascular. A lacuna na África Subsaariana entre a carga de doenças e a base instalada de imagens cria oportunidades de aquisição para sistemas móveis e recondicionados, embora a estabilidade de energia, a cobertura de serviços e o risco cambial compliquem o financiamento e os cronogramas de implantação. Os quadros de aquisição de doadores e multilaterais frequentemente fazem referência à pré-qualificação da OMS para equipamentos diagnósticos, o que eleva os parâmetros de desempenho e empurra os compradores em direção a fornecedores certificados no mercado de imagens médicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de equipamentos avançados de imagens | -0.9% | Economias emergentes, regiões rurais em todo o mundo | Médio prazo (2-4 anos) |

| Escassez de radiologistas e técnicos qualificados | -0.6% | Global, grave na África Subsaariana, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias rigorosas e requisitos de conformidade | -0.4% | América do Norte, Europa, mercados regulamentados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de exposição à radiação em certas modalidades | -0.3% | Global, maior escrutínio em contextos pediátricos e de rastreamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Equipamentos Avançados de Imagens

Projetos premium de IRM e PET-IRM híbrido podem exigir orçamentos de capital acima de USD 3 milhões por unidade, o que restringe a adoção fora de centros terciários. As salas de IRM precisam de blindagem de RF, reforço estrutural e sistemas de segurança de criogênio, que adicionam custos de instalação além do preço do scanner. Os sistemas de TC incorporam modulação e monitoramento de dose para se alinhar com as expectativas do princípio ALARA, aumentando os custos de hardware e software para implantações conformes. O reembolso por exame em declínio ou estagnado em ambientes hospitalares ambulatoriais prolonga os períodos de retorno do investimento para novas instalações.

Escassez de Radiologistas e Técnicos Qualificados

A suboferta global de radiologistas é estimada em 15–20% nos sistemas da OCDE e acima de 40% na África Subsaariana, o que agrava os atrasos nos laudos. Os conjuntos de dados da OCDE e as auditorias nacionais destacam gargalos persistentes de especialidade em relação ao aumento dos volumes de imagens em populações que envelhecem. O censo da força de trabalho de radiologia clínica do Reino Unido publicado em 2024 relatou um déficit persistente, sublinhando os desafios de recrutamento e retenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A TC Avança com IA e Velocidade Remodelando os Protocolos Clínicos

Os sistemas de raio-X detinham 29,12% de participação por modalidade em 2025, refletindo o uso consolidado em fluxos de trabalho de emergência e ortopedia, onde a radiografia digital de baixo custo fornece respostas rápidas com ampla familiaridade da equipe no mercado de imagens médicas. A tomografia computadorizada é a modalidade de movimentação mais rápida com uma CAGR de 6,39% até 2031, baseada em matrizes multidetectoras, resolução temporal abaixo de um segundo e ferramentas de fluxo de trabalho assistidas por IA que reduzem o tempo de revisão e melhoram a sensibilidade de detecção em ambientes de alto volume. A IRM mantém um papel premium em imagens neurológicas e musculoesqueléticas, embora os preços dos sistemas na faixa de USD 2–3 milhões e a volatilidade do suprimento de hélio levem algumas equipes de aquisição a sistemas remanufaturados de 1,5 T no mercado de imagens médicas. A penetração do ultrassom se expande com dispositivos portáteis que pesam menos de 500 gramas e vendem abaixo de USD 5.000, o que coloca imagens no ponto de cuidado nas mãos de equipes de atenção primária e de emergência que não tinham acesso imediato a sistemas em carrinho. A imagem nuclear permanece vinculada ao pipeline de radiofármacos, com aprovações como os traçadores de PET PSMA ampliando as indicações em oncologia de próstata e influenciando os padrões de utilização de PET-TC em centros terciários.

A fluoroscopia e a mamografia são mercados de substituição maduros, onde as atualizações digitais são impulsionadas por padrões de qualidade e segurança em vez de crescimento rápido de unidades, orientadas pela estrutura da Lei de Padrões de Qualidade em Mamografia e pelas regras em evolução de notificação de densidade. As plataformas híbridas, como PET-TC e PET-IRM, combinam pontos fortes complementares em oncologia e neurologia, embora o escrutínio dos pagadores sobre o valor incremental possa moderar a adoção fora de centros acadêmicos no mercado de imagens médicas. Os fornecedores estão migrando para capacidades definidas por software que desbloqueiam desempenho via assinaturas, incluindo reconstrução por IA, modos espectrais e orquestração de fluxo de trabalho que desacopla a adoção de recursos da substituição completa de hardware. A TC com contagem de fótons exemplifica essa mudança, à medida que os OEMs empacotam ferramentas espectrais e vantagens de dose com pacotes de serviços e software para narrativas de ROI mais claras. Essa combinação apoia a realização estável de valor para os prestadores e uma estratégia duradoura de base instalada para fornecedores que competem no mercado de imagens médicas.

Por Aplicação: A Imagem Intervencionista Captura a Onda de Crescimento de Procedimentos

As imagens diagnósticas detinham 58,07% da participação do mercado de imagens médicas em 2025, apoiadas por casos de uso de detecção, diagnóstico diferencial e monitoramento que ancoram o rendimento diário nos departamentos de radiologia. As imagens terapêuticas e intervencionistas crescem a 6,63% à medida que os procedimentos minimamente invasivos se expandem em oncologia, cardiologia e tratamento da dor, o que eleva o papel da orientação em tempo real e das suítes de operação híbridas. A TC cone-beam e a fluoroscopia avançada fornecem navegação submilimétrica para cateteres e agulhas, o que reduz complicações e tempo de internação em programas que operam cada vez mais em ambientes ambulatoriais no mercado de imagens médicas. As imagens para ensaios clínicos permanecem um nicho de alta complexidade que depende de protocolos padronizados e biomarcadores quantitativos para apoiar os desfechos regulatórios, criando receitas mais estáveis de software e serviços em torno da base principal de hardware. O planejamento guiado por IA e o mapeamento de sobreposição de rotas melhoram a precisão dos procedimentos e a utilização de recursos, o que vincula ainda mais as imagens a estruturas de pagamento baseadas em valor para trajetórias de cuidados complexos.

A radiologia intervencionista está se formalizando como uma linha de serviço distinta com certificação de conselho e treinamento de residência que alinha o planejamento de capital com as necessidades dos procedimentos em vez do rendimento diagnóstico no mercado de imagens médicas. As salas híbridas integram angiografia com reconstrução 3D rotacional e monitoramento de dose de radiação para fluxos de trabalho mais seguros e eficientes que satisfazem os padrões de pagadores e acreditação. O ultrassom portátil apoia procedimentos à beira do leito, como inserção de cateter venoso central e paracentese, o que reduz complicações e cria valor mensurável mesmo em ambientes com recursos limitados. Os registros de qualidade capturam desfechos e complicações para demonstrar valor nas negociações de reembolso, o que ajuda a remover barreiras à adoção de novas ferramentas de orientação no mercado de imagens médicas. O Programa de Dispositivos Inovadores da FDA acelera as análises de inovações de orientação por imagem que atendem a alta necessidade não atendida, o que pode reduzir o tempo de disponibilidade clínica em indicações focadas.

Por Usuário Final: Centros de Imagens Exploram a Arbitragem de Custo e Conveniência

Os hospitais retiveram 61,48% da participação do mercado de imagens médicas em 2025 devido à demanda de emergência, internação e procedimentos que suporta sistemas premium e contratos de serviço integrados. Os centros de imagens diagnósticas são o ambiente de crescimento mais rápido com uma CAGR de 7,11%, pois os diferenciais de reembolso pelo local de atendimento e o design de benefícios direcionam os pacientes para exames ambulatoriais de menor custo no mercado de imagens médicas. Os agrupamentos de capital privado de grupos de radiologia constroem alavancagem de compra e implantam teleradiologia para horário estendido com custos de mão de obra equilibrados, enquanto as redes de centros investem em protocolos padronizados e fluxo de trabalho assistido por IA para aumentar o rendimento. Os institutos acadêmicos e de pesquisa mantêm portfólios de modalidades avançadas para apoiar bolsas e pesquisa clínica inicial, embora os ciclos de substituição possam se estender devido a restrições orçamentárias no mercado de imagens médicas. Os centros cirúrgicos ambulatoriais expandem os procedimentos em consultório que requerem fluoroscopia e ultrassom no local, o que acelera as aquisições entre os programas de ortopedia e oftalmologia.

Os consultórios médicos adotam o ultrassom no ponto de cuidado para triagem musculoesquelética e de tecidos moles, o que estreita os caminhos de encaminhamento e reduz consultas de imagens desnecessárias no mercado de imagens médicas. Os provedores de imagens móveis atendem clientes rurais e com orçamento limitado com frotas de baixo ativo que prestam serviços de exame de forma programada, embora a manutenção de veículos e a dinâmica de reembolso possam pressionar as margens. As redes de entrega integrada combinam a capacidade de imagens hospitalar e ambulatorial sob um modelo de orçamento e governança único, o que informa parcerias de longo horizonte com fornecedores que enfatizam tempo de atividade, disponibilidade de serviços e roteiros de software. Esses modelos ajudam o mercado de imagens médicas a apoiar a expansão do acesso sem aumentos proporcionais nos gastos de capital, o que atrai pagadores e sistemas de saúde que gerenciam a utilização. O efeito líquido é uma implantação mais flexível de imagens mais próximas ao ponto de cuidado em ambientes comunitários e de especialidade no mercado de imagens médicas.

Análise Geográfica

A América do Norte detinha 41,95% de participação do tamanho do mercado de imagens médicas em 2025 e permanece o centro de gravidade para sistemas de alta especificação, plataformas de imagens empresariais e fluxos de trabalho habilitados por IA que se alinham com as estruturas de reembolso estabelecidas. Os Estados Unidos respondem pela maior parcela da receita global devido a orçamentos de capital em escala e a um amplo ecossistema ambulatorial que integra imagens a cuidados de rotina e procedimentos complexos no mercado de imagens médicas. O Canadá enfrenta restrições de tempo de espera em algumas províncias que desaceleram os ciclos de substituição e estimulam parcerias público-privadas, fatores que moldam o tempo de aquisição e os modelos de serviço. A supervisão de dispositivos da FDA e as decisões de cobertura do CMS influenciam os cronogramas de adoção de recursos e as indicações clínicas, o que reforça a adoção antecipada de ferramentas de software que se combinam com linhas de hardware estabelecidas no mercado de imagens médicas.

A Europa apresenta demanda madura com licitações centralizadas que comprimem as margens, mas oferecem visibilidade de volume plurianual para os ciclos de atualização de modalidades no mercado de imagens médicas. A Alemanha e a França mantêm maior utilização per capita do que o Reino Unido, onde as restrições orçamentárias limitam a substituição de capital e contribuem para uma menor densidade de scanners em relação aos pares continentais. A implementação do RDM aumentou a carga de trabalho de conformidade e o tempo de certificação para software rico em IA, o que favorece os incumbentes com equipes regulatórias robustas e programas estruturados de vigilância pós-mercado no mercado de imagens médicas. Os provedores privados na Europa Central e Oriental investem para atender turistas médicos da Europa Ocidental, onde os diferenciais de preço e tempo de espera atraem procedimentos para centros regionais com suítes de imagens modernas.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 5,54% à medida que China, Índia e Sudeste Asiático ampliam o acesso por meio de investimento público e crescimento de redes privadas, com fabricantes domésticos adicionando capacidade e preços competitivos no mercado de imagens médicas. O Japão comporta-se como um mercado de substituição, enquanto a Austrália e a Coreia do Sul combinam alta adoção tecnológica com volumes absolutos menores devido ao tamanho da população. A fragmentação regulatória em toda a ASEAN requer registro e planejamento de reembolso mercado a mercado, o que influencia o sequenciamento de lançamentos e a seleção de parceiros para os fabricantes no mercado de imagens médicas. No Oriente Médio, o investimento soberano em centros de cuidados terciários impulsiona a aquisição premium de imagens como parte de agendas de diversificação econômica, enquanto a África Subsaariana permanece subatendida e depende de soluções portáteis e recondicionadas adaptadas às realidades de infraestrutura. A América do Sul concentra o crescimento no Brasil, México e Colômbia à medida que os hospitais privados urbanos constroem linhas de serviço lideradas por imagens, enquanto os sistemas públicos e as áreas rurais ampliam o acesso por meio de frotas móveis e telelerrelatoria no mercado de imagens médicas.

Cenário Competitivo

A concentração do mercado permanece moderadamente alta, pois Siemens Healthineers, GE HealthCare e Philips juntos detêm uma estimativa de 50–55% da receita global com amplos portfólios de modalidades, redes de serviço incorporadas e vínculos profundos com centros acadêmicos e de referência no mercado de imagens médicas. Os OEMs chineses, incluindo United Imaging, Mindray e Neusoft, vencem licitações em mercados com restrição de orçamento com diferenciais de preço de 30–40% enquanto obtêm certificações de qualidade ISO 13485 e aprovações regulatórias regionais. Os disruptores se concentram em ultrassom portátil, IRM portátil de baixo campo e modelos de raio-X distribuídos para desbloquear novos casos de uso e caminhos de implantação com baixo capital que remodelam os padrões de utilização no mercado de imagens médicas.

A ênfase estratégica está se inclinando do hardware para software, serviços e fluxos de trabalho integrados que melhoram o rendimento, automatizam etapas de rotina e vinculam imagens a plataformas de dados longitudinais no mercado de imagens médicas. A TC com contagem de fótons e a reconstrução nativa por IA demonstram que os ganhos de desempenho e dose podem ser empacotados como capacidades gerenciadas por software dentro de modelos de serviço em evolução. Os serviços gerenciados de equipamentos e os contratos baseados em desfechos ganham força à medida que os hospitais preferem modelos de despesas operacionais que transferem o risco de utilização e tempo de atividade para os fornecedores, uma tendência visível em atualizações multissite em sistemas públicos e privados no mercado de imagens médicas.

Alguns participantes buscam integração vertical em radiofármacos e teranósticos, onde a produção de traçadores e isótopos terapêuticos vincula o hardware aos protocolos de dosagem e cuidado em oncologia. As parcerias com fornecedores de nuvem e prontuário eletrônico incorporam troca de imagens, análises e automação de laudos em fluxos de trabalho clínicos e ciclos de receita no mercado de imagens médicas. Os quadros de conformidade, como o 510(k) da FDA, a marcação CE sob o RDM e o NMPA da China, protegem a qualidade e a segurança enquanto estabelecem um padrão mais elevado para mudanças habilitadas por IA no desempenho clínico, o que molda os planos de lançamento e as estratégias de acesso ao mercado. Essas dinâmicas sustentam a intensidade competitiva e incentivam modelos de serviço diferenciados em todo o mercado de imagens médicas.

Líderes do Setor de Imagens Médicas

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Medical System Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Bunkerhill Health e a Cleerly estabeleceram parceria para avançar no cuidado cardiovascular não invasivo usando angiotomografia computadorizada coronariana com tecnologia de IA.

- Janeiro de 2025: A Sutter Health assinou uma parceria estratégica de imagens de sete anos com a GE HealthCare, cobrindo plataformas de PET/TC, SPECT/TC, IRM, TC, raio-X e ultrassom.

- Novembro de 2024: GE HealthCare e RadNet colaboraram para integrar o SmartMammo AI ao sistema de mamografia Senographe Pristina da GE.

- Novembro de 2024: A Radon Medical Imaging adquiriu a Alpha Imaging, expandindo a cobertura de serviços para 24 estados dos EUA.

Escopo do Relatório Global do Mercado de Imagens Médicas

De acordo com o escopo do relatório, imagens médicas é o processo de criação de representações visuais do interior do corpo para análise clínica e intervenção médica. Utiliza tecnologias como raio-X, TC, IRM, ultrassom e imagens nucleares para detectar, monitorar e tratar doenças.

O Mercado de Imagens Médicas é Segmentado por Modalidade (IRM, Tomografia Computadorizada, Ultrassom, Raio-X, Imagens Nucleares, Fluoroscopia e Mamografia), Aplicação (Diagnóstico, Terapêutico/Intervencionista e Pesquisa & Ensaios Clínicos), Usuário Final (Hospitais, Centros de Imagens Diagnósticas, Institutos Acadêmicos & de Pesquisa, Centros Cirúrgicos Ambulatoriais, Consultórios Médicos & Clínicas Ambulatoriais e Provedores de Imagens Móveis) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| IRM | Campo Baixo & Médio (<1,5 T) |

| Campo Alto (1,5–3 T) | |

| Campo Muito Alto/Ultra-Alto (>3 T) | |

| Tomografia Computadorizada | Segmento Básico (~16 cortes) |

| Segmento Médio (~64 cortes) | |

| Segmento Superior (≥128 cortes) | |

| Ultrassom | 2D |

| 3D/4D | |

| Portátil/Manual | |

| Raio-X | Sistemas Analógicos |

| Radiografia Digital (CR/DR) | |

| Imagens Nucleares | PET |

| SPECT | |

| PET/IRM Híbrido – emergente | |

| Fluoroscopia | |

| Mamografia |

| Diagnóstico |

| Terapêutico / Intervencionista |

| Pesquisa & Ensaios Clínicos |

| Hospitais |

| Centros de Imagens Diagnósticas |

| Institutos Acadêmicos & de Pesquisa |

| Centros Cirúrgicos Ambulatoriais |

| Consultórios Médicos & Clínicas Ambulatoriais |

| Provedores de Imagens Móveis |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio & África | CCG |

| África do Sul | |

| Restante do Oriente Médio & África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | IRM | Campo Baixo & Médio (<1,5 T) |

| Campo Alto (1,5–3 T) | ||

| Campo Muito Alto/Ultra-Alto (>3 T) | ||

| Tomografia Computadorizada | Segmento Básico (~16 cortes) | |

| Segmento Médio (~64 cortes) | ||

| Segmento Superior (≥128 cortes) | ||

| Ultrassom | 2D | |

| 3D/4D | ||

| Portátil/Manual | ||

| Raio-X | Sistemas Analógicos | |

| Radiografia Digital (CR/DR) | ||

| Imagens Nucleares | PET | |

| SPECT | ||

| PET/IRM Híbrido – emergente | ||

| Fluoroscopia | ||

| Mamografia | ||

| Por Aplicação | Diagnóstico | |

| Terapêutico / Intervencionista | ||

| Pesquisa & Ensaios Clínicos | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagens Diagnósticas | ||

| Institutos Acadêmicos & de Pesquisa | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Consultórios Médicos & Clínicas Ambulatoriais | ||

| Provedores de Imagens Móveis | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio & África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio & África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de imagens médicas?

O tamanho do mercado de imagens médicas é de USD 82,42 bilhões em 2026 e deve atingir USD 102,56 bilhões até 2031 a uma CAGR de 4,46%. Essa trajetória reflete demanda estável em regiões maduras e expansão mais rápida na Ásia-Pacífico.

Quais segmentos de modalidade e uso final estão crescendo mais rapidamente até 2031?

A TC é a modalidade de crescimento mais rápido com uma CAGR de 6,39%, e os centros de imagens diagnósticas são o ambiente de uso final de crescimento mais rápido com uma CAGR de 7,11% devido a mudanças no reembolso pelo local de atendimento.

Qual região lidera e qual região está se expandindo mais rapidamente em imagens médicas?

A América do Norte lidera com 41,95% de participação em 2025, enquanto a Ásia-Pacífico está se expandindo mais rapidamente com uma CAGR de 5,54% apoiada pelo investimento público e crescimento de redes privadas.

Quais são as principais restrições que afetam as aquisições de capital em imagens?

O alto custo dos equipamentos, as restrições de mão de obra e as obrigações de conformidade são as principais restrições, incluindo recursos de dose impulsionados pelo princípio ALARA, requisitos de interoperabilidade e padrões regulatórios em evolução para dispositivos habilitados por IA.

Como os fornecedores estão se diferenciando além das especificações de hardware?

Os fornecedores estão investindo em fluxos de trabalho nativos de IA, software de reconstrução de imagens, conectividade em nuvem, modelos de serviço e contratos baseados em desfechos que melhoram o rendimento e se alinham com as preferências de orçamento dos prestadores.

Quais oportunidades estão surgindo para imagens portáteis e no ponto de cuidado?

O ultrassom portátil com preço abaixo de USD 5.000, frotas móveis e modelos de SaaS de fluxo de trabalho que aumentam o rendimento criam pontos de entrada em clínicas rurais, ambientes ambulatoriais e resposta de emergência, ampliando o acesso enquanto preservam os orçamentos.

Página atualizada pela última vez em: