Tamanho e Participação do Mercado de Hospitalidade das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 8.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.43% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade das Filipinas pela Mordor Intelligence

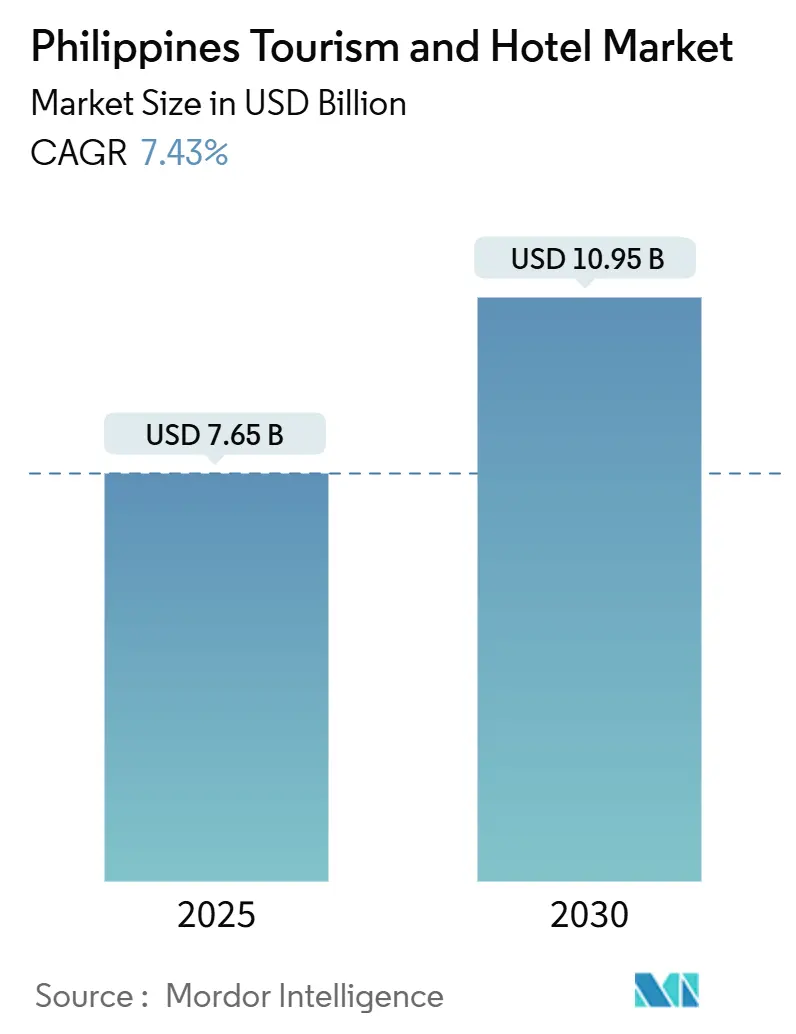

O tamanho do mercado de hospitalidade das Filipinas é de USD 7,65 bilhões em 2025 e está previsto para atingir USD 10,95 bilhões até 2030, avançando a uma TCAC de 7,43%. Investimentos governamentais consistentes em aeroportos, estradas e promoção turística impulsionam a trajetória ascendente, enquanto incentivos de devolução de impostos e regras de visto simplificadas ampliam a base de visitantes. Pipelines de acomodação diversificados, uma mudança pronunciada em direção a reservas diretas digitalmente habilitadas e o crescente apelo de destinos secundários reforçam a resiliência do setor. A demanda do segmento MICE (Reuniões, Incentivos, Convenções e Exposições) acelera, e políticas domésticas de "economia de feriados" criam um padrão de viagem durante todas as estações que reduz a ciclicidade em todo o mercado de hospitalidade das Filipinas. Padrões crescentes de sustentabilidade e estratégias de desenvolvimento asset-light influenciam ainda mais o posicionamento competitivo dentro do mercado de hospitalidade das Filipinas, abrindo nichos para marcas que combinam adoção de tecnologia com parcerias locais fortes. O momentum do mercado se baseia na conquista do Departamento de Turismo de empregar 6,21 milhões de filipinos em 2023, representando a maior participação da indústria do turismo no PIB em 24 anos[1]Fonte: Departamento de Turismo, "Tourism Industry Performance Highlights 2024," dot.gov.ph.

Principais Conclusões do Relatório

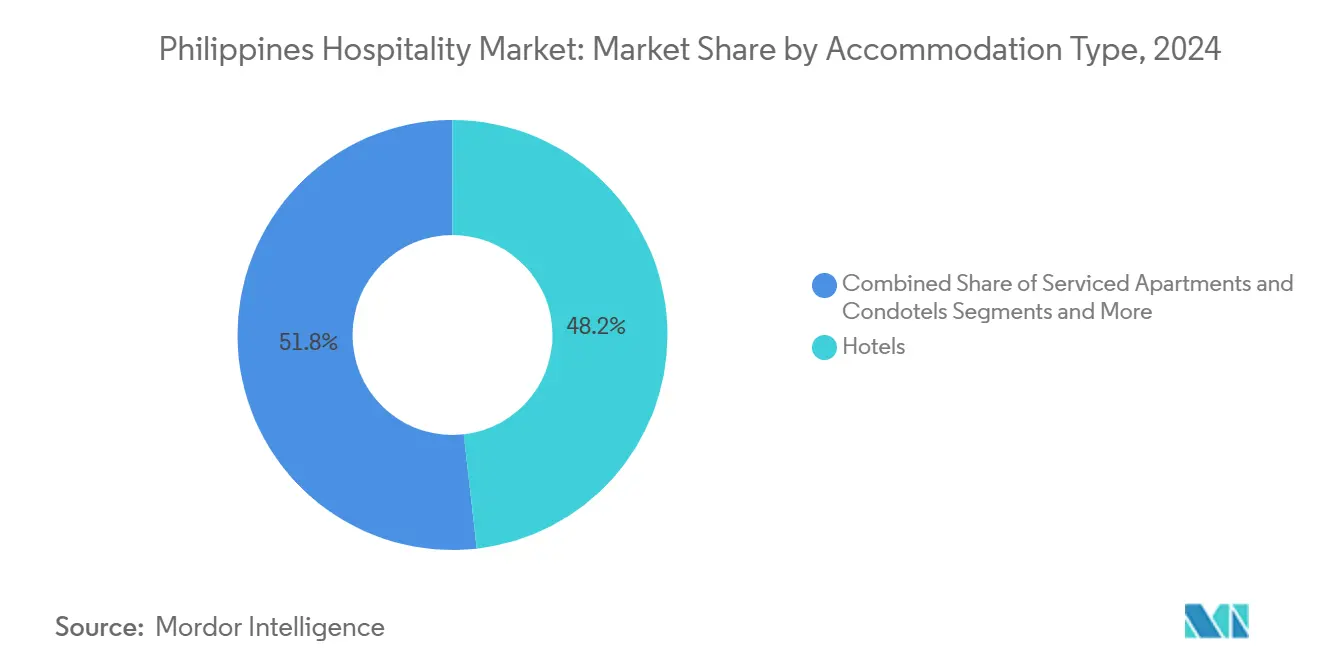

• Por tipo de acomodação, hotéis lideraram com 48,21% de participação na receita em 2024; apartamentos com serviços/condotéis estão projetados para expandir a uma TCAC de 9,62% até 2030.

• Por propósito da visita, lazer/férias entregaram 72,31% da participação do mercado de hospitalidade das Filipinas em 2024, enquanto MICE registrou a maior TCAC projetada de 9,97% até 2030.

• Por tipo de turista, viajantes domésticos representaram 78,45% da participação do tamanho do mercado de hospitalidade das Filipinas em 2024; chegadas internacionais estão definidas para crescer a uma TCAC de 9,17% entre 2025 e 2030.

• Por canal de reserva, agências de viagem online detiveram 64,43% de participação em 2024; canais de reserva direta registram uma TCAC de 8,62% até 2030.

• Por região, a Região da Capital Nacional garantiu 37,34% de participação na receita em 2024; Visayas está no caminho para a TCAC mais rápida de 8,97% até 2030.

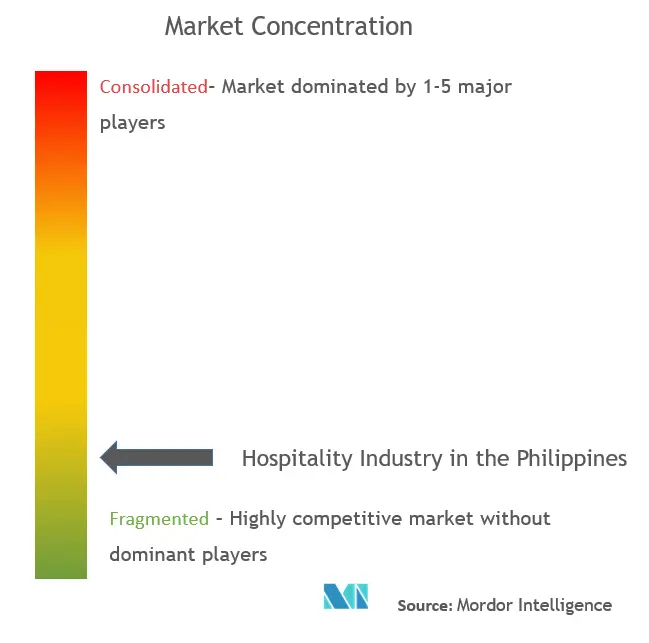

• O mercado de hospitalidade das Filipinas equilibra fortes conglomerados locais-SM Hotels, AyalaLand e DoubleDragon-com operadores globais expandindo via contratos de gestão.

Tendências e Insights do Mercado de Hospitalidade das Filipinas

Análise do Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Campanhas de turismo governamentais e investimentos em infraestrutura | 2.1% | Nacional, com ganhos concentrados em NCR, Visayas, Mindanao | Médio prazo (2-4 anos) |

| Conectividade aérea internacional expandida | 1.8% | Nacional, com benefícios primários para cidades gateway e destinos secundários | Médio prazo (2-4 anos) |

| Crescimento na demanda de viagem doméstica | 1.5% | Nacional, com efeitos spillover em todas as regiões | Curto prazo (≤ 2 anos) |

| Surto em MICE e viagens de negócios | 1.2% | NCR, Cebu, Davao, com expansão para Clark e Ilocos | Longo prazo (≥ 4 anos) |

| Interesse crescente em turismo eco e de aventura | 0.9% | Palawan, Mindanao, Visayas, com locais emergentes em Luzon | Longo prazo (≥ 4 anos) |

| Facilitação de visto e programas de devolução de impostos | 0.8% | Nacional, com impacto concentrado em cidades gateway internacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Campanhas de Turismo Governamentais e Investimentos em Infraestrutura

O programa de modernização de aeroportos de USD 1,7 bilhão atualizou 22 aeroportos em 2024 e destinou PHP 7,7 bilhões para 15 instalações adicionais em 2025, melhorando a acessibilidade regional e dispersando fluxos de visitantes[2]Fonte: Philippine News Agency, "Gov't Rolls Out Airport Modernization Program," pna.gov.ph. O Plano Nacional de Desenvolvimento do Turismo 2023-2028 visa 456.000 quartos de hotel até 2028 e prevê 11,5 milhões de chegadas internacionais, necessitando 120.463 quartos adicionais para acompanhar o mercado de hospitalidade das Filipinas[3]Fonte: Departamento de Turismo, "National Tourism Development Plan 2023-2028," dot.gov.ph. Megaprojetos como o Novo Aeroporto Internacional de Manila de PHP 735,6 bilhões receberão até 200 milhões de passageiros anualmente, sustentando o crescimento de longo prazo para o mercado de hospitalidade das Filipinas.

Conectividade Aérea Internacional Expandida

Novas ligações diretas de Clark, Cebu e Kalibo encurtam tempos de viagem e diversificam pontos de entrada. Apenas o Aeroporto Internacional de Clark planeja 13 novas rotas domésticas e internacionais para servir 4 milhões de passageiros em 2024, impulsionando a ocupação hoteleira fora da Grande Manila. Atualizações no sistema de gerenciamento de tráfego aéreo do Aeroporto Internacional Ninoy Aquino também desbloqueiam capacidade anteriormente limitada, encorajando companhias aéreas a montar mais voos para o mercado de hospitalidade das Filipinas.

Crescimento na Demanda de Viagem Doméstica

Os gastos do turismo doméstico cresceram 72,3% em 2023 conforme "viagens de vingança" e fins de semana longos de "economia de feriados" elevaram viagens entre ilhas. O Programa de Experiência Filipina move-se para o interior destacando circuitos de patrimônio, gastronomia e aventura, espalhando benefícios econômicos e ampliando a base de clientes do mercado de hospitalidade das Filipinas.

Surto em MICE e Viagens de Negócios

Ganhar a Convenção Internacional Rotary de 2028 (25.000 delegados esperados) valida a capacidade de Manila para eventos de grande escala. O SMX Center for International Trade and Exhibitions da SM Prime de PHP 1,7 bilhão, abrindo em 2027, adiciona 35.000 m² de espaço para eventos, aguçando a vantagem MICE do mercado de hospitalidade das Filipinas.

Análise do Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta vulnerabilidade a desastres naturais | -1.4% | Nacional, com impacto agudo em destinos costeiros e províncias insulares | Curto prazo (≤ 2 anos) |

| Infraestrutura insuficiente em destinos secundários | -0.8% | Mindanao, Visayas Oriental, destinos de ilhas remotas | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada na hospitalidade | -0.9% | Nacional, com impacto concentrado em Baguio, Cebu, destinos turísticos emergentes | Médio prazo (2-4 anos) |

| Superlotação e degradação ambiental em pontos quentes | -0.6% | Boracay, Palawan, Siargao, principais destinos de praia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Vulnerabilidade a Desastres Naturais

Situado no Anel de Fogo do Pacífico, o país regularmente suporta tufões e terremotos, levando hotéis a alocar orçamentos de segurança maiores e aumentar prêmios de seguro. O fechamento e reabilitação de Boracay mostraram como pressões ambientais podem interromper operações mas também estimular redesigns sustentáveis, criando tanto riscos quanto curvas de aprendizado para o mercado de hospitalidade das Filipinas.

Infraestrutura Insuficiente em Destinos Secundários

Lacunas em estradas, energia e gerenciamento de resíduos mantêm algumas ilhas promissoras fora dos itinerários principais. A migração de trabalhadores para grandes cidades costeiras priva hotéis rurais de funcionários treinados, atrasando atualizações de serviço. Embora o Programa de Infraestrutura Rodoviária de Turismo esteja progredindo, investimento holístico é necessário antes que o potencial completo dos nós secundários possa fortalecer o mercado de hospitalidade das Filipinas.

Análise de Segmento

Por Tipo de Acomodação: Apartamentos com Serviços Impulsionam Diversificação

Hotéis mantiveram 48,21% de participação do mercado de hospitalidade das Filipinas em 2024. Apartamentos com serviços e condotéis, beneficiando-se da demanda por estadias prolongadas, estão previstos para crescer a 9,62% TCAC, superando a expansão geral. O tamanho do mercado de hospitalidade das Filipinas para hospedagem de estadia prolongada está projetado para subir juntamente com a implementação do Visto de Nômade Digital. A plataforma de condotel Hotel101 da DoubleDragon, que superou 1 milhão de usuários do app, ilustra como modelos asset-light podem garantir pegadas nacionais rápidas. Ao mesmo tempo, resorts fortalecem o posicionamento doméstico integrando elementos de ecoturismo nos parques de Palawan e Mindanao.

Marcas locais e internacionais compartilham o pipeline de 158 propriedades no valor de PHP 250 bilhões, sinalizando uma mistura competitiva equilibrada. Pousadas econômicas e albergues aproveitam "staycations" domésticas acessíveis, enquanto resorts insulares de alta categoria competem em experiências exclusivas e credenciais de sustentabilidade. Esta oferta diversificada torna o mercado de hospitalidade das Filipinas ágil e responsivo a um amplo espectro de perfis de viajantes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Propósito da Visita: MICE Acelera o Turismo de Negócios

Lazer manteve 72,31% da receita de 2024, mas reservas MICE estão avançando a 9,97% TCAC e representam o pool de demanda em movimento mais rápido dentro do mercado de hospitalidade das Filipinas. Construções de centros de convenções em Clark, Davao e Cebu nutrem dispersão geográfica, permitindo que o país compita com Singapura e Bangkok por congressos regionais. Como resultado, o tamanho do mercado de hospitalidade das Filipinas ligado a viagens de negócios está definido para ganhos pronunciados.

Viagens VFR permanecem um pilar estabilizador, impulsionadas por ligações aéreas aprimoradas para a diáspora filipina. Roteiros governamentais de gastronomia e festivais de patrimônio continuam a enriquecer itinerários de lazer. Estes fluxos combinados criam uma mistura de demanda equilibrada que protege operadores de choques de segmento único e sustenta o crescimento da tarifa diária média (ADR) em todo o mercado de hospitalidade das Filipinas.

Por Tipo de Turista: Recuperação Internacional Acelera

Chegadas internacionais estão projetadas para crescer a 9,17% TCAC até 2030, apoiadas por devoluções de IVA e expansão de e-visa para mercados fonte prioritários. O momentum previsto elevará o tamanho do mercado de hospitalidade das Filipinas para estadias de entrada, especialmente entre viajantes coreanos, chineses, japoneses e indianos. Instalações aeroportuárias e hoteleiras halal-friendly ampliam o apelo para turistas muçulmanos.

Viagens domésticas ainda formam 78,45% do tráfego total, ancorando receita durante choques externos. O calendário de "economia de feriados" encoraja moradores urbanos a se aventurar em províncias próximas, estabilizando a ocupação e ajudando propriedades menores a se integrarem no cenário de participação do mercado de hospitalidade das Filipinas.

Por Canal de Reserva: Reservas Diretas Ganham Vantagem Tecnológica

Agências de viagem online controlaram 64,43% das reservas de 2024, ainda assim hotéis adotando soluções cloud PMS e CRM como Oracle Hospitality OPERA Cloud e Hotelogix estão convertendo hóspedes para canais diretos a uma TCAC de 8,62%. O Belmont Hotel Manila gerou PHP 18 milhões via marketing por email personalizado, sublinhando o aumento de receita quando engajamento orientado por dados se alinha com reservas diretas. Participações crescentes de reservas diretas reduzem comissões e fortalecem margens de lucro em todo o mercado de hospitalidade das Filipinas.

A Hotelogix tornou-se o Sistema de Gestão de Propriedades baseado em nuvem líder nas Filipinas, assinando contratos com 57 propriedades totalizando 7.437 quartos, indicando adoção generalizada de tecnologia em toda a indústria. Agências de Viagem Offline continuam servindo segmentos específicos de mercado, particularmente contas corporativas e reservas em grupo, enquanto se adaptam aos requisitos de integração digital.

Análise Geográfica

A Região da Capital Nacional captura 37,34% da receita de 2024, impulsionada por 71% de ocupação e ADRs altas, além da abertura de propriedades emblemáticas como o Grand Westside Hotel de 1.530 chaves. Adicionais 2.882 quartos entrarão no pipeline em 2025, reforçando o status prime da NCR dentro do mercado de hospitalidade das Filipinas. O aeroporto de Bulacan de USD 13,1 bilhões aumentará a capacidade de longo prazo, canalizando mais visitantes internacionais para a área de captação da Grande Manila.

Visayas, registrando a TCAC mais rápida de 8,97%, beneficia-se de frequência de voo aprimorada e circuitos turísticos diversificados. A modernização do Aeroporto de Dumaguete aumenta a capacidade para 2 milhões de passageiros anualmente e reforça o posicionamento de Mactan-Cebu como refúgio de luxo via desenvolvimentos como o Abaca Resort de 125 suítes. Programas de hospitalidade halal, destacados pela certificação de enseada muçulmano-friendly das Visayas Ocidentais, expandem a mistura de clientes do mercado de hospitalidade das Filipinas.

Luzon fora da NCR capitaliza na proximidade com a capital e logística melhorada. Atualizações dos aeroportos de Laoag e Clark convidam novas rotas charter, enquanto as eco-aventuras da CALABARZON capturam demanda de viagens de um dia. Investimento privado, como um hotel de PHP 2,7 bilhões em Baguio, sinaliza confiança em retornos de longo prazo. Esta combinação de cultura, natureza e acessibilidade de curta distância fortalece o mercado de hospitalidade das Filipinas.

Mindanao permanece subpenetrada ainda que cada vez mais acessível. Expansões aeroportuárias em Laguindingan e o projeto Bacong de PHP 17 bilhões, pareados com as ambições MICE de Davao, desbloqueiam uma fronteira para desenvolvedores. O aumento de 177% de turistas no Norte de Mindanao em 2022 mostra demanda latente rápida. Baixo inventário atual significa que novos entrantes podem garantir posições fortes dentro do mercado de hospitalidade das Filipinas antes que grandes redes saturem a oferta.

Cenário Competitivo

O mercado de hospitalidade das Filipinas equilibra fortes conglomerados locais-SM Hotels, AyalaLand e DoubleDragon-com operadores globais expandindo via contratos de gestão. Marcas internacionais representam 42% do pipeline de desenvolvimento, apontando para maior padronização e spillovers de treinamento. Sistemas baseados em nuvem fornecem ganhos operacionais; a implementação completa do OPERA Cloud da AyalaLand demonstra alavancagem tecnológica de primeiro movimento. Credenciais de sustentabilidade, como a certificação Green Globe do Raffles Makati, diferenciam ofertas premium e satisfazem hóspedes eco-conscientes.

A fragmentação persiste em regiões secundárias, deixando espaço para conceitos boutique e híbridos de condotel. O modelo asset-light da DoubleDragon capitaliza em pré-vendas para financiar construção, reduzindo risco de balanço e oferecendo crescimento adaptável em todo o mercado de hospitalidade das Filipinas. Enquanto isso, a SM Prime investe PHP 15 bilhões em oito hotéis e dois centros de convenções, impulsionando a oferta e sublinhando o alto potencial de viagens em grupo domésticas. Líderes de mercado, portanto, competem ao longo de eixos distintos: escala, sustentabilidade, tecnologia e alcance regional.

Líderes da Indústria de Hospitalidade das Filipinas

SM Hotels and Conventions Corp.

Robinsons Hotels & Resorts

AyalaLand Hotels & Resorts Corp.

Megaworld Hotels & Resorts

DoubleDragon (HOTEL 101)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A SM Prime destinou PHP 15 bilhões para oito hotéis e dois centros de convenções, com o SMX Center de 35.000 m² abrindo no Q1 2027.

- Março de 2023: A AyalaLand anunciou um plano de USD 500 milhões para dobrar a oferta de quartos para 8.000 até 2030.

Escopo do Relatório do Mercado de Hospitalidade das Filipinas

A indústria da hospitalidade nas Filipinas é definida como a indústria que fornece serviços relacionados à acomodação, comida e bebida, viagem e lazer para indivíduos longe de casa. Inclui estabelecimentos como hotéis, resorts, restaurantes, bares e agências de viagem.

A indústria da hospitalidade nas Filipinas é segmentada por tipo, turista e canal de reserva. Por tipo, o mercado é segmentado em turismo de negócios, turismo de férias, ecoturismo, turismo cultural, turismo de aventura e turismo de eventos. Por turista, o mercado é segmentado em doméstico e internacional. Por canal de reserva, o mercado é segmentado em reserva por telefone, reserva presencial e reserva online. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Hotéis |

| Resorts |

| Apartamentos com Serviços e Condotéis |

| Albergues e Pousadas Econômicas |

| Lazer e Férias |

| Negócios e MICE |

| VFR (Visitando Amigos e Parentes) |

| Doméstico |

| Internacional |

| Agências de Viagem Online (OTAs) |

| Direto (Brand.com / Telefone / Walk-in) |

| Agências de Viagem Offline |

| Região da Capital Nacional (NCR) |

| Luzon (ex-NCR) |

| Visayas |

| Mindanao |

| Por Tipo de Acomodação | Hotéis |

| Resorts | |

| Apartamentos com Serviços e Condotéis | |

| Albergues e Pousadas Econômicas | |

| Por Propósito da Visita | Lazer e Férias |

| Negócios e MICE | |

| VFR (Visitando Amigos e Parentes) | |

| Por Tipo de Turista | Doméstico |

| Internacional | |

| Por Canal de Reserva | Agências de Viagem Online (OTAs) |

| Direto (Brand.com / Telefone / Walk-in) | |

| Agências de Viagem Offline | |

| Por Região (Filipinas) | Região da Capital Nacional (NCR) |

| Luzon (ex-NCR) | |

| Visayas | |

| Mindanao |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de hospitalidade das Filipinas?

O tamanho do mercado de hospitalidade das Filipinas está em USD 7,65 bilhões em 2025 e está projetado para atingir USD 10,95 bilhões até 2030.

Qual segmento de acomodação está crescendo mais rapidamente?

Apartamentos com serviços e condotéis lideram o crescimento com uma TCAC de 9,62% esperada até 2030, refletindo a crescente demanda por estadia prolongada e trabalho remoto.

Quão importante é o turismo doméstico para a receita geral?

Viajantes domésticos contribuíram com 78,45% do volume total de visitantes em 2024, fornecendo uma base estável que ajuda a equilibrar choques de demanda externos.

Quais mudanças políticas mais beneficiam visitantes estrangeiros?

O programa de compras livres de IVA de 2025 e acesso mais amplo a e-visa para mercados-chave reduzem custos de viagem e obstáculos processuais, alimentando o crescimento de entrada.

Por que Visayas é destacada como um hotspot de crescimento?

O crescimento econômico de 7,3% das Visayas Centrais, ligações aéreas expandidas e desenvolvimentos costeiros de luxo empurram a região para uma TCAC esperada de 8,97% até 2030.

Página atualizada pela última vez em: