Tamanho do mercado de frete e logística do Japão

|

|

Período de Estudo | 2017 - 2029 |

|

|

Tamanho do mercado (2024) | USD 320.09 bilhões de dólares |

|

|

Tamanho do mercado (2029) | USD 393.66 bilhões de dólares |

|

|

Concentração de Mercado | Baixo |

|

|

Maior participação por função logística | Transporte de mercadorias |

|

|

CAGR(2024 - 2029) | 4.22 % |

|

|

Crescimento mais rápido por função logística | Correio, Expresso e Encomendas (CEP) |

Principais participantes |

||

|

|

||

|

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise do mercado de frete e logística do Japão

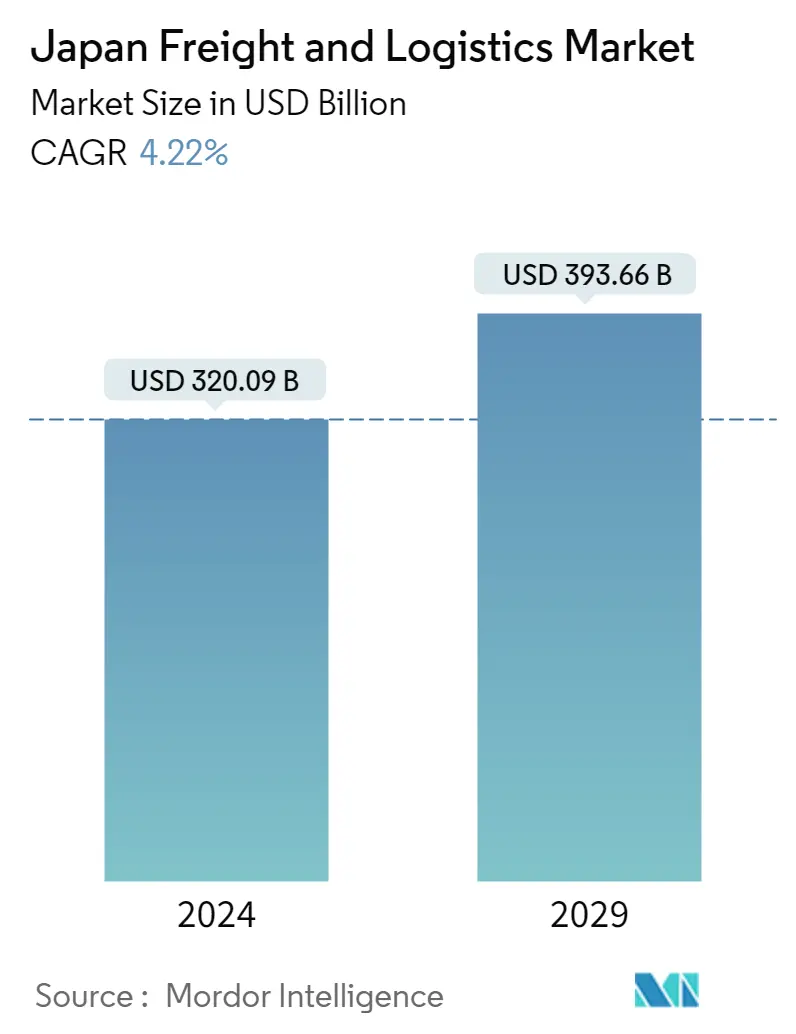

O tamanho do mercado de frete e logística do Japão é estimado em US$ 320,09 bilhões em 2024, e deverá atingir US$ 393,66 bilhões até 2029, crescendo a um CAGR de 4,22% durante o período de previsão (2024-2029).

Aumento da demanda por serviços de frete rodoviário testemunhado devido ao aumento das vendas de comércio eletrônico e às mudanças estruturais no Japão

- Espera-se que o aumento nas importações e exportações de bens e materiais em todo o mundo impulsione o mercado japonês de transporte rodoviário de carga durante o período de previsão. A indústria de transporte rodoviário do Japão está passando por um rápido desenvolvimento e mudanças estruturais para atender à crescente demanda. Mais de 90% dos transportadores de camiões são pequenas e médias empresas (PME). Devido à crescente demanda por sites de comércio eletrônico, espera-se que o número de minicarros e vans utilizados para transporte de cargas aumente em breve. Apesar do aumento dos rendimentos monetários e de uma força de trabalho crescente, à medida que os condutores envelhecem rapidamente, a oferta de mão-de-obra necessária para manter o comércio electrónico e o mercado interno geral de preços baixos ainda está ameaçado.

- O padrão da indústria de transporte de comércio eletrônico do Japão é dominado por três organizações de expansão, que controlam mais de 90% do mercado doméstico de entrega de encomendas. A maior transportadora, a Yamato Transport Company, entrega mais de 1,8 bilhão de pacotes por ano. O concorrente próximo Sagawa Express fornece serviços de logística para grandes clientes, incluindo a Amazon. Japan Post é o terceiro maior player.

- No exercício de 2019, os investimentos em estradas públicas para construção e manutenção ascenderam a aproximadamente 61,71 mil milhões de dólares, acima dos 56,3 mil milhões de dólares no ano fiscal anterior. As despesas de construção excederam os custos de manutenção em mais de 11,92 mil milhões de dólares. De acordo com o Ministério de Terras, Infraestruturas, Transportes e Turismo (MLIT), apenas as despesas anuais do Ministério em infraestruturas públicas deverão aumentar cerca de 40% até por volta do ano fiscal de 2044, em comparação com 2018, para combater a deterioração das infraestruturas.

Tendências do mercado de frete e logística no Japão

- O declínio populacional do Japão acelerou devido ao aumento da população idosa, que deverá diminuir em 20 milhões até 2050

- O Japão se esforça para aumentar as vendas de chips para US$ 113,72 bilhões até 2030 para fortalecer a fabricação de semicondutores

- A manufatura é o setor que mais cresce no Japão, com produção líder de eletrônicos, automóveis, etc.

- O Japão registou a taxa de inflação mais baixa entre os países desenvolvidos em 2022, em grande parte devido ao receio de deprimir os gastos do consumidor através do aumento dos preços.

- Estima-se que o mercado japonês de comércio eletrônico cresça 6,89% em relação ao ano anterior em 2023, após experimentar um declínio em 2022

- O governo destinou 39,3 mil milhões de dólares no ano fiscal de 2023 para apoiar a resiliência da cadeia de abastecimento das empresas transformadoras

- O Japão pretende expandir as exportações de máquinas-ferramentas para US$ 11,98 trilhões até 2030 sob a Visão da Indústria de Máquinas-Ferramenta 2030

- O Japão registou um aumento anual de 39% nas importações de petróleo, carvão e gás natural em 2022, impulsionado pela escassez de recursos internos

- O aumento dos preços dos combustíveis, o salário médio dos caminhoneiros e a escassez de caminhoneiros impactam os custos operacionais gerais do transporte rodoviário

- As vendas de veículos comerciais estão a recuperar do impacto da escassez global de semicondutores testemunhada em 2022

- O Japão cai para a 13ª posição no LPI devido ao declínio no setor de logística em 2022 em meio à escassez de mão de obra e ao aumento dos custos

- Com vendas de caminhões totalizando cerca de 185.510, Daihatsu e Toyota foram os principais fabricantes de caminhões em 2022

- Os modos de transporte terrestre e marítimo contribuíram com a maior parcela da receita em 2022, apoiados por investimentos governamentais

- Espera-se que o declínio da construção naval e das importações de minério de ferro tenha impacto na estrutura da capacidade da frota marítima durante 2023-2030

- O Japão está a melhorar a conectividade marítima no Oceano Índico para impulsionar o comércio bilateral e a conectividade de rede

- Para alcançar a neutralidade de carbono até 2050 e reduzir a sua pegada de carbono, o Japão iniciou testes para embarcações autónomas

- O crescimento nos preços do frete foi testemunhado devido ao aumento da inflação e às interrupções na rede causadas pela Guerra Rússia-Ucrânia

- No Japão, o volume de frete aéreo aumentou significativamente, especificamente para o comércio interno, apoiado pela conectividade local de frete rodoviário

- O Japão pretende obter 606,4 mil milhões de dólares de IDE até 2030, incentivando a parceria global e as necessidades de infraestruturas

Visão geral da indústria de frete e logística do Japão

O mercado japonês de frete e logística é fragmentado, com as cinco principais empresas ocupando 11,49%. Os principais players neste mercado são Kintetsu World Express, Mitsui OSK Lines, Ltd., Nippon Express, Yamato Holdings Co. Ltd e Yusen Logistics (classificados em ordem alfabética).

Líderes do mercado de frete e logística do Japão

Kintetsu World Express

Mitsui O.S.K. Lines, Ltd.

Nippon Express

Yamato Holdings Co. Ltd

Yusen Logistics

Other important companies include DB Schenker, Deutsche Post DHL Group, DSV A/S (De Sammensluttede Vognmænd af Air and Sea), Hanjin Shipping, Kuehne + Nagel, United Parcel Service.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de frete e logística do Japão

- Março de 2023 Colowide MD Co., Ltd., que supervisiona o merchandising do Grupo Colowide, e Yamato Transport Co., Ltd. As duas empresas irão promover a visualização e otimização de toda a cadeia de abastecimento do Grupo Colowide, que opera múltiplas marcas como Gyu-Kaku, Kappa Sushi e OOTOYA.

- Fevereiro de 2023 A DB Schenker está expandindo seus serviços de frete marítimo verde e garantiu um acordo para usar 12.000 toneladas métricas de componente de biocombustível para toda a sua própria carga consolidada, carga inferior a contêiner (LCL), carga completa de contêiner (FCL). ) e contêineres refrigerados (contêineres frigoríficos), da MSC Mediterranean Shipping Company, a maior linha de contêineres do mundo.

- Novembro de 2022 A DHL prolongou sua parceria com a Federação Alemã de Bobsleigh, Luge e Skeleton (BSD) por mais quatro anos. A parceria premium e logística existe desde a temporada de inverno 2014-2015 e inclui a logística de todos os equipamentos durante as temporadas, além da marca dos equipamentos esportivos e roupas dos atletas.

Relatório do Mercado de Frete e Logística do Japão - Índice

RESUMO EXECUTIVO E PRINCIPAIS CONCLUSÕES

OFERTAS DE RELATÓRIOS

1. INTRODUÇÃO

1.1. Premissas do Estudo e Definição de Mercado

1.2. Escopo do Estudo

1.3. Metodologia de Pesquisa

2. PRINCIPAIS TENDÊNCIAS DA INDÚSTRIA

2.1. Demografia

2.2. Distribuição do PIB por atividade económica

2.3. Crescimento do PIB por atividade económica

2.4. Inflação

2,5. Desempenho Económico e Perfil

2.5.1. Tendências na indústria de comércio eletrônico

2.5.2. Tendências na indústria de transformação

2.6. PIB do setor de transporte e armazenamento

2.7. Tendências de exportação

2.8. Importar tendências

2.9. Preço do combustível

2.10. Custos operacionais de transporte rodoviário

2.11. Tamanho da frota de caminhões por tipo

2.12. Desempenho Logístico

2.13. Principais fornecedores de caminhões

2.14. Compartilhamento Modal

2.15. Capacidade de carga da frota marítima

2.16. Conectividade de transporte regular

2.17. Chamadas portuárias e desempenho

2.18. Tendências de preços de frete

2.19. Tendências de tonelagem de carga

2.20. A infraestrutura

2.21. Marco Regulatório (Rodoviário e Ferroviário)

2.21.1. Japão

2.22. Marco Regulatório (Marítimo e Aéreo)

2.22.1. Japão

2.23. Análise da cadeia de valor e canal de distribuição

3. SEGMENTAÇÃO DE MERCADO (inclui 1. Valor de mercado em dólares americanos para todos os segmentos 2. Volume de mercado para segmentos selecionados, ou seja, transporte de carga, CEP (correio, expresso e encomendas) e armazenamento e armazenamento 3. Previsões até 2029 e análise de perspectivas de crescimento)

3.1. Indústria de usuários finais

3.1.1. Agricultura, Pesca e Silvicultura

3.1.2. Construção

3.1.3. Fabricação

3.1.4. Petróleo e Gás, Mineração e Pedreiras

3.1.5. Comercio no atacado e varejo

3.1.6. Outros

3.2. Função Logística

3.2.1. Correio, Expresso e Encomendas (CEP)

3.2.1.1. Por tipo de destino

3.2.1.1.1. Doméstico

3.2.1.1.2. Internacional

3.2.2. Encaminhamento de frete

3.2.2.1. Por meio de transporte

3.2.2.1.1. Ar

3.2.2.1.2. Marítimas e Hidrovias Interiores

3.2.2.1.3. Outros

3.2.3. Transporte de mercadorias

3.2.3.1. Por meio de transporte

3.2.3.1.1. Ar

3.2.3.1.2. Gasodutos

3.2.3.1.3. Trilho

3.2.3.1.4. Estrada

3.2.3.1.5. Marítimas e Hidrovias Interiores

3.2.4. Armazenagem e Armazenamento

3.2.4.1. Por controle de temperatura

3.2.4.1.1. Não-temperatura controlada

3.2.4.1.2. Temperatura controlada

3.2.5. Outros serviços

4. CENÁRIO COMPETITIVO

4.1. Principais movimentos estratégicos

4.2. Análise de participação de mercado

4.3. Cenário da Empresa

4.4. Perfis da empresa (inclui visão geral de nível global, visão geral de nível de mercado, principais segmentos de negócios, finanças, número de funcionários, informações importantes, classificação de mercado, participação de mercado, produtos e serviços e análise de desenvolvimentos recentes).

4.4.1. DB Schenker

4.4.2. Deutsche Post DHL Group

4.4.3. DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

4.4.4. Hanjin Shipping

4.4.5. Kintetsu World Express

4.4.6. Kuehne + Nagel

4.4.7. Mitsui O.S.K. Lines, Ltd.

4.4.8. Nippon Express

4.4.9. United Parcel Service

4.4.10. Yamato Holdings Co. Ltd

4.4.11. Yusen Logistics

5. PRINCIPAIS QUESTÕES ESTRATÉGICAS PARA CEOS DE FRETE E LOGÍSTICA

6. APÊNDICE

6.1. Visão geral global

6.1.1. Visão geral

6.1.2. Estrutura das Cinco Forças de Porter

6.1.3. Análise Global da Cadeia de Valor

6.1.4. Dinâmica de mercado (motivadores de mercado, restrições e oportunidades)

6.1.5. Avanços tecnológicos

6.2. Fontes e referências

6.3. Lista de tabelas e figuras

6.4. Insights primários

6,5. Pacote de dados

6.6. Glossário de termos

6.7. Taxa de câmbio monetário

Lista de Tabelas e Figuras

- Figura 1:

- DISTRIBUIÇÃO DA POPULAÇÃO POR GÊNERO, CONTAGEM, JAPÃO, 2017 - 2029

- Figura 2:

- DISTRIBUIÇÃO DA POPULAÇÃO POR ÁREA DE DESENVOLVIMENTO, CONTAGEM, JAPÃO, 2017 - 2029

- Figura 3:

- DENSIDADE POPULACIONAL, POPULAÇÃO/KM QUADRADO, JAPÃO, 2017 - 2029

- Figura 4:

- PARTE DO PRODUTO INTERNO BRUTO (PIB) NAS DESPESAS DE CONSUMO FINAL (EM PREÇOS ATUAIS), PARTE % DO PIB, JAPÃO, 2017 - 2022

- Figura 5:

- DESPESAS DE CONSUMO FINAL, CRESCIMENTO ANUAL (%), JAPÃO, 2017 - 2022

- Figura 6:

- DISTRIBUIÇÃO DA POPULAÇÃO POR CIDADE PRINCIPAL, CONTAGEM, JAPÃO, 2022

- Figura 7:

- DISTRIBUIÇÃO DO PRODUTO INTERNO BRUTO (PIB) POR ATIVIDADE ECONÔMICA, PARTICIPAÇÃO %, JAPÃO, 2022

- Figura 8:

- CRESCIMENTO DO PRODUTO INTERNO BRUTO (PIB) POR ATIVIDADE ECONÔMICA, CAGR %, JAPÃO, 2017 – 2022

- Figura 9:

- TAXA DE INFLAÇÃO DE PREÇOS DE GROSSO, %, JAPÃO, 2017 - 2022

- Figura 10:

- TAXA DE INFLAÇÃO DE PREÇOS NO CONSUMIDOR, %, JAPÃO, 2017 - 2022

- Figura 11:

- VALOR BRUTO DE MERCADORIA (GMV) DA INDÚSTRIA DE E-COMMERCE, USD, JAPÃO, 2017 - 2027

- Figura 12:

- PARTICIPAÇÃO SETORIAL NO VALOR BRUTO DE MERCADORIAS (GMV) DA INDÚSTRIA DE E-COMMERCE, PARTICIPAÇÃO %, JAPÃO, 2022

- Figura 13:

- VALOR ADICIONADO BRUTO (VAB) DA INDÚSTRIA DE MANUFATURA (EM PREÇOS ATUAIS), USD, JAPÃO, 2017 - 2022

- Figura 14:

- PARTICIPAÇÃO SETORIAL NO VALOR ADICIONADO BRUTO (VAB) DA INDÚSTRIA TRANSFORMADORA, PARTICIPAÇÃO %, JAPÃO, 2022

- Figura 15:

- VALOR DO PRODUTO INTERNO BRUTO (PIB) DO SETOR DE TRANSPORTE E ARMAZENAGEM, USD, JAPÃO, 2017 – 2022

- Figura 16:

- PRODUTO INTERNO BRUTO (PIB) DO SETOR DE TRANSPORTES E ARMAZENAGEM, PARTICIPAÇÃO % DO PIB, JAPÃO, 2017-2022

- Figura 17:

- VALOR DAS EXPORTAÇÕES, USD, JAPÃO, 2017 - 2022

- Figura 18:

- VALOR DAS IMPORTAÇÕES, USD, JAPÃO, 2017 - 2022

- Figura 19:

- PREÇO DO COMBUSTÍVEL POR TIPO DE COMBUSTÍVEL, USD/LITRO, JAPÃO, 2017 - 2022

- Figura 20:

- CUSTOS OPERACIONAIS DE CAMINHÕES - DISTRIBUIÇÃO POR ELEMENTO DE CUSTO OPERACIONAL, %, JAPÃO, 2022

- Figura 21:

- TAMANHO DA FROTA DE CAMINHÕES POR TIPO, PARTICIPAÇÃO %, JAPÃO, 2022

- Figura 22:

- CLASSIFICAÇÃO DE DESEMPENHO LOGÍSTICO, CLASSIFICAÇÃO, JAPÃO, 2010 - 2023

- Figura 23:

- PARTICIPAÇÃO DE MERCADO DAS PRINCIPAIS MARCAS DE FORNECEDORES DE CAMINHÕES, PARTICIPAÇÃO %, JAPÃO, 2022

- Figura 24:

- PARTICIPAÇÃO MODAL DO SETOR DE TRANSPORTE DE CARGA, PARTICIPAÇÃO % POR TON-KM, JAPÃO, 2022

- Figura 25:

- PARTICIPAÇÃO MODAL DO SETOR DE TRANSPORTE DE CARGA, PARTICIPAÇÃO % POR TONELADAS, JAPÃO, 2022

- Figura 26:

- CAPACIDADE DE CARGA DA FROTA MARÍTIMA DE NAVIOS COM BANDEIRA DO PAÍS, TONAGEM DE PESO MORTO (TPB) POR TIPO DE NAVIO, JAPÃO, 2017 - 2022

- Figura 27:

- ÍNDICE DE CONECTIVIDADE DE TRANSPORTE DE FORRO, BASE = 100 PARA O 1º trimestre de 2006, 2016 - 2022

- Figura 28:

- ÍNDICE DE CONECTIVIDADE BILATERAL DE TRANSPORTE DE FORRO, JAPÃO, 2021

- Figura 29:

- ÍNDICE DE CONECTIVIDADE DE NAVIO PORTUÁRIO, BASE = 100 PARA O 1º trimestre de 2006, JAPÃO, 2022

- Figura 30:

- TEMPO MÉDIO PASSADO PELOS NAVIOS DENTRO DOS LIMITES PORTUÁRIOS DO PAÍS, DIAS, JAPÃO, 2018 - 2022

- Figura 31:

- IDADE MÉDIA DOS NAVIOS QUE FAZEM ESCALAS NOS PORTOS DO PAÍS, ANOS, JAPÃO, 2018 - 2022

- Figura 32:

- TONAGEM BRUTA MÉDIA DOS NAVIOS QUE ENTRAM NOS PORTOS DO PAÍS, TONAGEM BRUTA (GT), JAPÃO, 2018 - 2022

- Figura 33:

- CAPACIDADE MÉDIA DE CARGA DOS NAVIOS QUE FAZEM ESCALAS NOS PORTOS DO PAÍS, TONELAGEM DE PESO MORTO (TPB) POR NAVIO, JAPÃO, 2018 - 2022

- Figura 34:

- CAPACIDADE MÉDIA DE TRANSPORTE DE CONTÊINERES POR NAVIO DE CONTÊINERES PARA NAVIOS QUE ENTRAM NOS PORTOS, UNIDADES EQUIVALENTES DE VINTE PÉS (TEUS), JAPÃO, 2018 - 2022

- Figura 35:

- TAXA DE PORTA DE CONTENTOR, UNIDADES EQUIVALENTES DE VINTE PÉS (TEUS), JAPÃO, 2016 - 2021

- Figura 36:

- NÚMERO TOTAL DE CHEGADAS DE NAVIOS AOS PORTOS DO PAÍS, NÚMERO DE ESCADAS PORTUÁRIAS, JAPÃO, 2018 - 2022

- Figura 37:

- TENDÊNCIA DE PREÇOS DO SERVIÇO DE TRANSPORTE RODOVIÁRIO DE CARGA, USD/TON-KM, JAPÃO, 2017 - 2022

- Figura 38:

- TENDÊNCIA DE PREÇOS DO SERVIÇO DE TRANSPORTE FERROVIÁRIO DE FRETE, USD/TON-KM, JAPÃO, 2017 - 2022

- Figura 39:

- TENDÊNCIA DE PREÇOS DO SERVIÇO DE TRANSPORTE DE CARGA AÉREA, USD/TON-KM, JAPÃO, 2017 - 2022

- Figura 40:

- TENDÊNCIA DE PREÇOS DO SERVIÇO DE TRANSPORTE DE FRETE MARÍTIMO E NAVEGÁVEL INTERNO, USD/TON-KM, JAPÃO, 2017 - 2022

- Figura 41:

- TENDÊNCIA DE PREÇOS DO SERVIÇO DE TRANSPORTE DE FRETE POR PIPELINES, USD/TON-KM, JAPÃO, 2017 - 2022

- Figura 42:

- FRETE MOVIMENTADO POR TRANSPORTE RODOVIÁRIO, TONELADAS, JAPÃO, 2017 - 2029

- Figura 43:

- FRETE MOVIMENTADO POR TRANSPORTE FERROVIÁRIO, TONELADAS, JAPÃO, 2017 - 2029

- Figura 44:

- FRETE MOVIMENTADO POR TRANSPORTE AÉREO, TONELADAS, JAPÃO, 2017 - 2029

- Figura 45:

- FRETE MOVIMENTADO POR TRANSPORTE MARÍTIMO E NAVEGÁVEL INTERNO, TONELADAS, JAPÃO, 2017 - 2029

- Figura 46:

- FRETE MOVIMENTADO POR TRANSPORTE DE PIPELINES, TONELADAS, JAPÃO, 2017 - 2029

- Figura 47:

- COMPRIMENTO DAS ESTRADAS, KM, JAPÃO, 2017 - 2022

- Figura 48:

- PARTICIPAÇÃO DO COMPRIMENTO DE ESTRADA POR CATEGORIA DE SUPERFÍCIE, %, JAPÃO, 2022

- Figura 49:

- PARTICIPAÇÃO DO COMPRIMENTO DA ESTRADA POR CLASSIFICAÇÃO DA ESTRADA, %, JAPÃO, 2022

- Figura 50:

- COMPRIMENTO DO TRILHO, KM, JAPÃO, 2017 - 2022

- Figura 51:

- CONTENTORES MOVIMENTADOS NOS PRINCIPAIS PORTOS, UNIDADES EQUIVALENTES DE VINTE PÉS (TEUS), JAPÃO, 2022

- Figura 52:

- PESO DA CARGA MOVIMENTADA NOS PRINCIPAIS AEROPORTOS, TONELADAS, JAPÃO, 2022

- Figura 53:

- VALOR DO MERCADO DE FRETE E LOGÍSTICA, USD, JAPÃO, 2017 - 2029

- Figura 54:

- VALOR DO MERCADO DE FRETE E LOGÍSTICA POR SETOR DE USUÁRIO FINAL, USD, JAPÃO, 2017 - 2029

- Figura 55:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE FRETE E LOGÍSTICA POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2017-2029

- Figura 56:

- VALOR DO MERCADO DE LOGÍSTICA DE OUTROS USUÁRIOS FINAIS, USD, JAPÃO, 2017-2029

- Figura 57:

- CAGR DO MERCADO DE LOGÍSTICA DE OUTROS USUÁRIOS FINAIS, %, JAPÃO, 2017-2029

- Figura 58:

- VALOR DO MERCADO DE LOGÍSTICA DE CONSTRUÇÃO, USD, JAPÃO, 2017-2029

- Figura 59:

- CAGR DO MERCADO DE LOGÍSTICA DE CONSTRUÇÃO, %, JAPÃO, 2017-2029

- Figura 60:

- VALOR DO MERCADO DE LOGÍSTICA DE FABRICAÇÃO, USD, JAPÃO, 2017-2029

- Figura 61:

- CAGR DO MERCADO DE LOGÍSTICA DE FABRICAÇÃO, %, JAPÃO, 2017-2029

- Figura 62:

- VALOR DA INDÚSTRIA EXTRATIVA (PETRÓLEO E GÁS, MINERAÇÃO E PEDreira) MERCADO DE LOGÍSTICA, USD, JAPÃO, 2017-2029

- Figura 63:

- CAGR DA INDÚSTRIA EXTRATIVA (PETRÓLEO E GÁS, MINERAÇÃO E PEDreira) MERCADO DE LOGÍSTICA, %, JAPÃO, 2017-2029

- Figura 64:

- VALOR DO COMÉRCIO DISTRIBUTIVO (COMÉRCIO GROSSO E VAREJO) MERCADO DE LOGÍSTICA, USD, JAPÃO, 2017-2029

- Figura 65:

- CAGR DO COMÉRCIO DISTRIBUTIVO (COMÉRCIO ATACADO E VAREJO) MERCADO DE LOGÍSTICA, %, JAPÃO, 2017-2029

- Figura 66:

- VALOR DO MERCADO DE LOGÍSTICA DE OUTROS USUÁRIOS FINAIS, USD, JAPÃO, 2017-2029

- Figura 67:

- CAGR DO MERCADO DE LOGÍSTICA DE OUTROS USUÁRIOS FINAIS, %, JAPÃO, 2017-2029

- Figura 68:

- VALOR DO MERCADO DE FRETE E LOGÍSTICA POR FUNÇÃO LOGÍSTICA, USD, JAPÃO, 2017 - 2029

- Figura 69:

- VALOR SHARE DO MERCADO DE FRETE E LOGÍSTICA POR FUNÇÃO LOGÍSTICA, %, JAPÃO, 2017-2029

- Figura 70:

- VALOR DO MERCADO DE COURIER, EXPRESS E PARCEL POR TIPO DE DESTINO, USD, JAPÃO, 2017-2029

- Figura 71:

- PARTE DE VALOR DO MERCADO DE COURIER, EXPRESS E PARCEL POR TIPO DE DESTINO, %, JAPÃO, 2017-2029

- Figura 72:

- VALOR DO MERCADO DE CORREIO DOMÉSTICO, EXPRESSO E PARCEL, USD, JAPÃO, 2017-2029

- Figura 73:

- VOLUME DE CORREIO DOMÉSTICO, MERCADO EXPRESSO E DE ENCOMENDAS, NÚMERO DE ENCOMENDAS, JAPÃO, 2017-2029

- Figura 74:

- PARTICIPAÇÃO DE VALOR DO MERCADO DOMÉSTICO DE CORREIO, EXPRESSO E ENCOMENDAS POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 75:

- VALOR DO MERCADO DE CORREIO INTERNACIONAL, EXPRESSO E PARCEL, USD, JAPÃO, 2017-2029

- Figura 76:

- VOLUME DE CORREIO INTERNACIONAL, MERCADO EXPRESSO E DE ENCOMENDAS, NÚMERO DE PACOTES, JAPÃO, 2017-2029

- Figura 77:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE CORREIO INTERNACIONAL, EXPRESSO E ENCOMENDAS POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 78:

- VALOR DO MERCADO DE TRANSPORTE DE FRETE POR MODO DE TRANSPORTE, USD, JAPÃO, 2017-2029

- Figura 79:

- PARTICIPAÇÃO EM VALOR DO MERCADO DE TRANSPORTE DE FRETE POR MODO DE TRANSPORTE, %, JAPÃO, 2017-2029

- Figura 80:

- VALOR DO MERCADO DE TRANSPORTE DE FRETE AÉREO, USD, JAPÃO, 2017 - 2029

- Figura 81:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE TRANSPORTE DE FRETE AÉREO POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 82:

- VALOR DO MERCADO DE TRANSPORTE DE FRETE MARÍTIMO E NAVEGÁVEL INTERNO, USD, JAPÃO, 2017 - 2029

- Figura 83:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE TRANSPORTE DE FRETE MARÍTIMO E NAVEGÁVEL INTERNO POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 84:

- VALOR DE OUTROS MERCADO DE TRANSPORTE DE FRETE, USD, JAPÃO, 2017 - 2029

- Figura 85:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE TRANSPORTE DE FRETE DE OUTROS SEGMENTOS POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 86:

- VOLUME DO MERCADO DE TRANSPORTE DE CARGA POR MODO DE TRANSPORTE, TON-KM, JAPÃO, 2017-2029

- Figura 87:

- VALOR DO MERCADO DE TRANSPORTE DE CARGA POR MODO DE TRANSPORTE, USD, JAPÃO, 2017-2029

- Figura 88:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE TRANSPORTE DE CARGA POR MODO DE TRANSPORTE, %, JAPÃO, 2017-2029

- Figura 89:

- VALOR DO MERCADO DE TRANSPORTE DE FRETE AÉREO, USD, JAPÃO, 2017 - 2029

- Figura 90:

- VOLUME DO MERCADO DE TRANSPORTE DE CARGA AÉREA, TON-KM, JAPÃO, 2017 - 2029

- Figura 91:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE TRANSPORTE DE CARGA AÉREA POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 92:

- VALOR DO MERCADO DE TRANSPORTE DE FRETE DE PIPELINES, USD, JAPÃO, 2017 - 2029

- Figura 93:

- VOLUME DO MERCADO DE TRANSPORTE DE FRETE DE PIPELINES, TON-KM, JAPÃO, 2017 - 2029

- Figura 94:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE TRANSPORTE DE CARGA DE PIPELINES POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 95:

- VALOR DO MERCADO DE TRANSPORTE FERROVIÁRIO DE FRETE, USD, JAPÃO, 2017 - 2029

- Figura 96:

- VOLUME DO MERCADO DE TRANSPORTE FERROVIÁRIO DE FRETE, TON-KM, JAPÃO, 2017 - 2029

- Figura 97:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE TRANSPORTE FERROVIÁRIO DE FRETE POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 98:

- VALOR DO MERCADO DE TRANSPORTE RODOVIÁRIO DE FRETE, USD, JAPÃO, 2017 - 2029

- Figura 99:

- VOLUME DO MERCADO DE TRANSPORTE RODOVIÁRIO DE CARGA, TON-KM, JAPÃO, 2017 - 2029

- Figura 100:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE TRANSPORTE RODOVIÁRIO DE CARGA POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 101:

- VALOR DO MERCADO DE TRANSPORTE DE FRETE MARÍTIMO E NAVEGÁVEL INTERNO, USD, JAPÃO, 2017 - 2029

- Figura 102:

- VOLUME DO MERCADO DE TRANSPORTE DE FRETE MARÍTIMO E NAVEGÁVEL INTERNO, TON-KM, JAPÃO, 2017 - 2029

- Figura 103:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE TRANSPORTE DE CARGA MARÍTIMO E NAVEGÁVEL INTERNO POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 104:

- VALOR DO MERCADO DE ARMAZENAGEM E ARMAZENAGEM POR CONTROLE DE TEMPERATURA, USD, JAPÃO, 2017-2029

- Figura 105:

- VALOR SHARE DO MERCADO DE ARMAZENAGEM E ARMAZENAGEM POR CONTROLE DE TEMPERATURA, %, JAPÃO, 2017-2029

- Figura 106:

- VALOR DO MERCADO DE ARMAZENAGEM E ARMAZENAGEM NÃO CONTROLADA POR TEMPERATURA, USD, JAPÃO, 2017 - 2029

- Figura 107:

- VOLUME DO MERCADO DE ARMAZENAGEM E ARMAZENAGEM NÃO CONTROLADA POR TEMPERATURA, PÉS QUADRADOS, JAPÃO, 2017 - 2029

- Figura 108:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE ARMAZENAGEM E ARMAZENAGEM NÃO CONTROLADA POR TEMPERATURA POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 109:

- VALOR DO MERCADO DE ARMAZENAGEM E ARMAZENAGEM CONTROLADA POR TEMPERATURA, USD, JAPÃO, 2017 - 2029

- Figura 110:

- VOLUME DO MERCADO DE ARMAZENAGEM E ARMAZENAGEM COM TEMPERATURA CONTROLADA, PÉS QUADRADOS, JAPÃO, 2017 - 2029

- Figura 111:

- PARTICIPAÇÃO DE VALOR DO MERCADO DE ARMAZENAGEM E ARMAZENAGEM COM TEMPERATURA CONTROLADA POR SETOR DE USUÁRIO FINAL, %, JAPÃO, 2022 V/S 2029

- Figura 112:

- VALOR DO SEGMENTO DE OUTROS SERVIÇOS DO MERCADO DE FRETE E LOGÍSTICA, USD, JAPÃO, 2017 - 2029

- Figura 113:

- EMPRESAS MAIS ATIVAS POR NÚMERO DE MOVIMENTOS ESTRATÉGICOS, CONTAGEM, JAPÃO, 2017-2023

- Figura 114:

- ESTRATÉGIAS MAIS ADOTADAS, CONTAGEM, JAPÃO, 2017 - 2023

- Figura 115:

- PARTICIPAÇÃO DE VALOR DOS PRINCIPAIS JOGADORES, %, JAPÃO, 2022

Segmentação da indústria de frete e logística do Japão

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Pedreiras, Comércio Atacadista e Varejista, Outros são cobertos como segmentos pela Indústria de Usuário Final. Courier, Express, and Parcel (CEP), Freight Forwarding, Freight Transport, Warehousing and Storage são cobertos como segmentos pela Função Logística.

- Espera-se que o aumento nas importações e exportações de bens e materiais em todo o mundo impulsione o mercado japonês de transporte rodoviário de carga durante o período de previsão. A indústria de transporte rodoviário do Japão está passando por um rápido desenvolvimento e mudanças estruturais para atender à crescente demanda. Mais de 90% dos transportadores de camiões são pequenas e médias empresas (PME). Devido à crescente demanda por sites de comércio eletrônico, espera-se que o número de minicarros e vans utilizados para transporte de cargas aumente em breve. Apesar do aumento dos rendimentos monetários e de uma força de trabalho crescente, à medida que os condutores envelhecem rapidamente, a oferta de mão-de-obra necessária para manter o comércio electrónico e o mercado interno geral de preços baixos ainda está ameaçado.

- O padrão da indústria de transporte de comércio eletrônico do Japão é dominado por três organizações de expansão, que controlam mais de 90% do mercado doméstico de entrega de encomendas. A maior transportadora, a Yamato Transport Company, entrega mais de 1,8 bilhão de pacotes por ano. O concorrente próximo Sagawa Express fornece serviços de logística para grandes clientes, incluindo a Amazon. Japan Post é o terceiro maior player.

- No exercício de 2019, os investimentos em estradas públicas para construção e manutenção ascenderam a aproximadamente 61,71 mil milhões de dólares, acima dos 56,3 mil milhões de dólares no ano fiscal anterior. As despesas de construção excederam os custos de manutenção em mais de 11,92 mil milhões de dólares. De acordo com o Ministério de Terras, Infraestruturas, Transportes e Turismo (MLIT), apenas as despesas anuais do Ministério em infraestruturas públicas deverão aumentar cerca de 40% até por volta do ano fiscal de 2044, em comparação com 2018, para combater a deterioração das infraestruturas.

| Indústria de usuários finais | |

| Agricultura, Pesca e Silvicultura | |

| Construção | |

| Fabricação | |

| Petróleo e Gás, Mineração e Pedreiras | |

| Comercio no atacado e varejo | |

| Outros |

| Função Logística | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| Outros serviços |

Definição de mercado

- Agriculture, Fishing, and Forestry (AFF) - Este segmento da indústria utilizadora final capta as despesas logísticas externas (terceirizadas) incorridas pelos intervenientes da indústria AFF. Os intervenientes utilizadores finais considerados são os estabelecimentos envolvidos principalmente no cultivo de culturas, na criação de animais, na colheita de madeira, na colheita de peixe e outros animais nos seus habitats naturais e na prestação de actividades de apoio relacionadas. Aqui, os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseio, transporte e distribuição para o fluxo ideal e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para o produtores e fluxo suave de produção (produtos agrícolas, bens agrícolas) para distribuidores/consumidores. Isto inclui logística com temperatura controlada e sem temperatura controlada, conforme e quando necessário, de acordo com o prazo de validade das mercadorias transportadas ou armazenadas.

- Construction - Este segmento da indústria de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos participantes da indústria da construção. Os utilizadores finais considerados são os estabelecimentos que se dedicam principalmente à construção, reparação e renovação de edifícios residenciais e comerciais, infra-estruturas, obras de engenharia, loteamentos e desenvolvimento de terrenos. Os Provedores de Serviços Logísticos (LSPs) desempenham um papel crucial no aumento da lucratividade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos urgentes e fornecendo outros serviços de valor agregado para uma gestão eficaz do projeto.

- Courier, Express, and Parcel - Os serviços Courier, Express e Parcel, muitas vezes chamados de Mercado CEP, referem-se aos prestadores de serviços logísticos e postais especializados na movimentação de pequenas mercadorias (encomendas/pacotes). Ele captura o tamanho geral do mercado (USD) e o volume de mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 libras, (2) pacotes de clientes empresariais, viz. Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes para clientes privados (C2C), (3) serviços de entrega de encomendas não expressas (Padrão e Diferido), bem como serviços de entrega expressa de encomendas (Dia -Definite-Express e Time-Definite-Express), (4) encomendas nacionais e internacionais.

- Demographics - Para analisar a demanda total do mercado endereçável, o crescimento populacional e as previsões foram estudados e apresentados nesta tendência do setor. Representa a distribuição da população em categorias como género (masculino/feminino), área de desenvolvimento (urbana/rural), grandes cidades, entre outros parâmetros-chave como densidade populacional e despesas de consumo final (crescimento e percentagem do PIB). Estes dados foram utilizados para avaliar as flutuações na procura e nas despesas de consumo, e os principais pontos críticos (cidades) de procura potencial.

- Export Trends and Import Trends - O desempenho logístico global de uma economia está positiva e significativamente (estatisticamente) correlacionado com o seu desempenho comercial (exportações e importações). Assim, nesta tendência da indústria, o valor total do comércio, os principais produtos/grupos de produtos e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o âmbito do relatório) foram analisados juntamente com o impacto das principais infra-estruturas comerciais/logísticas. investimentos e ambiente regulatório.

- Freight Forwarding - O agenciamento de carga, que aqui se refere ao setor de acordos de transporte de carga (FTA), inclui estabelecimentos envolvidos principalmente na organização e rastreamento do transporte de carga entre expedidores e transportadores. Os Provedores de Serviços Logísticos (LSPs) considerados são despachantes, NVOCCs, despachantes aduaneiros e agentes de transporte marítimo. Outros segmentos em Freight Forwarding capturam a receita obtida por meio de serviços de valor agregado de FTA, como atividades de despacho/desembaraço aduaneiro, preparação de documentação relacionada a frete, consolidação-desconsolidação de mercadorias, seguro e conformidade de carga, organização de armazenamento e armazenamento, ligação com remetentes, e encaminhamento de carga através de outros modos de transporte, viz. rodoviário e ferroviário.

- Freight Pricing Trends - O preço do frete por meio de transporte (USD/tonkm), durante o período em análise, foi apresentado nesta tendência do setor. Os dados foram utilizados na avaliação do ambiente inflacionário, impacto no comércio, volume de negócios de frete (tonkm), demanda do mercado de frete e logística por segmentos de modo de transporte e, portanto, o tamanho geral do mercado de frete e logística.

- Freight Tonnage Trends - A tonelagem de carga (peso da mercadoria em toneladas) movimentada por meio de transporte, no período em análise, tem sido apresentada nesta tendência do setor. Os dados foram usados como um dos parâmetros além da distância média por remessa (km), volume de frete (tonkm) e preço de frete (USD/tonkm) para avaliar o tamanho do mercado de transporte de carga.

- Freight Transport - Transporte de Cargas refere-se à contratação de um prestador de serviços logísticos (logística terceirizada) para o transporte de mercadorias (matérias-primas/bens finais/intermediários/acabados incluindo sólidos e fluidos) da origem até um destino dentro do país (doméstico) ou cruz -fronteira (internacional).

- Freight and Logistics - Despesas externas com (ou terceirizadas) facilitação do transporte de carga (transporte de carga), organização do transporte de carga através de um agente (transitário de carga), armazenagem e armazenamento (temperatura controlada ou não controlada por temperatura), CEP (correio doméstico ou internacional, expresso e encomenda) e outros serviços logísticos de valor agregado envolvidos no transporte de mercadorias (matérias-primas ou produtos acabados, incluindo sólidos e fluidos) da origem até um destino dentro do país (doméstico) ou transfronteiriço (internacional), através de um ou mais meios de transporte, viz. rodoviário, ferroviário, marítimo, aéreo e dutos constituem o mercado de frete e logística.

- Fuel Price - Os picos nos preços dos combustíveis podem causar atrasos e perturbações para os prestadores de serviços logísticos (PSL), enquanto quedas nos mesmos podem resultar numa maior rentabilidade a curto prazo e numa maior rivalidade de mercado para oferecer aos consumidores as melhores ofertas. Assim, as variações dos preços dos combustíveis foram estudadas ao longo do período em análise e apresentadas juntamente com as causas, bem como os impactos no mercado.

- GDP Distribution by Economic Activity - O Produto Interno Bruto Nominal e a distribuição do mesmo, nos principais setores econômicos da geografia estudada (país ou região conforme escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a rentabilidade e o crescimento da indústria logística, estes dados têm sido utilizados em conjunto com as tabelas de entradas-saídas/tabelas de utilização de oferta para analisar os potenciais sectores que mais contribuem para a procura logística.

- GDP Growth by Economic Activity - O crescimento do Produto Interno Bruto Nominal nos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório) foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Inflation - Variações na inflação de preços no atacado (mudança anual no índice de preços ao produtor) e na inflação de preços ao consumidor foram apresentadas nesta tendência do setor. Estes dados têm sido utilizados para avaliar o ambiente inflacionário, uma vez que desempenham um papel vital no bom funcionamento da cadeia de abastecimento, impactando diretamente os componentes dos custos operacionais logísticos, por exemplo, preços de pneus, salários e benefícios dos motoristas, preços de energia/combustível, custos de manutenção, tarifas de pedágio, aluguéis de armazenamento, corretagem alfandegária, taxas de encaminhamento, taxas de correio, etc., impactando assim o mercado geral de frete e logística.

- Infrastructure - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão das estradas, distribuição da extensão da estrada por categoria de superfície (pavimentada versus não pavimentada), distribuição da extensão da estrada por classificação rodoviária (vias expressas versus rodovias versus outras estradas), comprimento ferroviário, volume de contêineres movimentados pelos principais portos e tonelagem movimentada pelos principais aeroportos foram analisados e apresentados nesta tendência do setor.

- Key Industry Trends - A seção do relatório denominada Principais Tendências do Setor inclui todas as principais variáveis/parâmetros estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou últimos pontos de dados disponíveis), juntamente com a análise do parâmetro na forma de comentários concisos relevantes do mercado, para a geografia estudada (país ou região conforme o escopo do relatório ).

- Key Strategic Moves - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é chamada de movimento estratégico chave (KSM). Isso inclui (1) Acordos (2) Expansões (3) Reestruturações Financeiras (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (provedores de serviços logísticos, LSPs) do mercado foram selecionados, seus KSM foram estudados e apresentados nesta seção.

- Liner Shipping Bilateral Connectivity Index - Indica o nível de integração de um par de países nas redes globais de transporte marítimo regular e desempenha um papel crucial na determinação do comércio bilateral, que por sua vez contribui potencialmente para a prosperidade de um país e da região circundante. Conseqüentemente, as principais economias conectadas ao país/região de acordo com o escopo do relatório foram analisadas e apresentadas na tendência da indústria Conectividade de transporte marítimo.

- Liner Shipping Connectivity - Esta tendência da indústria analisa o estado da conectividade com as redes globais de transporte marítimo com base no status do setor de transporte marítimo. Inclui a análise da conectividade do transporte marítimo regular, da conectividade marítima bilateral e dos índices de conectividade do transporte marítimo regular portuário para a geografia (país/região como por escopo do relatório) durante o período de revisão.

- Liner Shipping Connectivity Index - Indica até que ponto os países estão ligados às redes globais de transporte marítimo com base no estado do seu setor de transporte marítimo. Baseia-se em cinco componentes do sector do transporte marítimo (1) O número de companhias marítimas que servem um país, (2) O tamanho do maior navio utilizado nestes serviços (em TEUs), (3) O número de serviços que ligam um país para os outros países, (4) O número total de navios destacados num país, (5) A capacidade total desses navios (em TEUs).

- Logistics Performance - O desempenho logístico e os custos logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, fazendo com que os países concorram globalmente. O desempenho da logística é influenciado pelas estratégias de gestão da cadeia de abastecimento adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência da indústria, o desempenho logístico da geografia estudada (país/região de acordo com o escopo do relatório) foi analisado e apresentado durante o período de revisão.

- Major Truck Suppliers - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, etc. Conseqüentemente, a distribuição (% de participação para o ano base do estudo) do volume de vendas de caminhões para marcas líderes de caminhões e comentários sobre o cenário atual do mercado e antecipação do mercado durante o período de previsão foram apresentados nesta tendência da indústria.

- Manufacturing - Este segmento da indústria de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos participantes da indústria de manufatura. Os utilizadores finais considerados são os estabelecimentos que se dedicam principalmente à transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas em toda a cadeia de abastecimento, permitindo a entrega oportuna de produtos acabados aos distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para fabricação just-in-time.

- Maritime Fleet Load Carrying Capacity - A capacidade de carga da frota marítima representa o estado de desenvolvimento da infraestrutura e do comércio marítimo de uma economia. É influenciada por fatores como volume de produção, comércio internacional, principais indústrias de usuários finais, conectividade marítima, regulamentações ambientais, investimentos no desenvolvimento de infraestrutura portuária, capacidade de movimentação de carga de contêineres portuários, etc. navio viz. navios porta-contêineres, petroleiros, graneleiros, carga geral, entre outros tipos, juntamente com os fatores de influência para a geografia estudada (país/região conforme escopo do relatório), no período de revisão.

- Modal Share - A parcela modal de frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância de embarque, requisitos de controle de temperatura, tipo de mercadoria, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, etc. a tonelagem (toneladas) e a participação modal por movimentação de carga (tonelada-km) diferem conforme a distância média dos embarques, o peso dos principais grupos de mercadorias transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição da carga transportada por meio de transporte (toneladas e toneladas-km), para o ano base do estudo.

- Oil and Gas, Mining and Quarrying - Este segmento da indústria utilizadora final capta as despesas logísticas externas (terceirizadas) incorridas pelos intervenientes da indústria extractiva. Os players finais considerados são os estabelecimentos que extraem sólidos minerais naturais, como carvão e minérios; minerais líquidos, tais como petróleo bruto; e gases, como o gás natural. Os Provedores de Serviços Logísticos (LSPs) cobrem fases inteiras de upstream a downstream e desempenham um papel crucial no transporte de máquinas, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um local para outro.

- Other End Users - Outro segmento de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, engenharia, design, consultoria, PD científico ). Os Provedores de Serviços Logísticos (LSPs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para essas indústrias, como transporte de qualquer equipamento ou recursos necessários, envio de documentos e arquivos confidenciais, movimentação de produtos e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), para citar alguns.

- Other Services - O segmento de Outros Serviços captura receitas obtidas por meio de (1) Serviços de valor agregado (VAS) para transporte de carga rodoviário, ferroviário, aéreo e marítimo e hidroviário interior, (2) VAS para transporte marítimo de carga (operação de instalações terminais, como portos e cais, operação de eclusas hidroviárias, atividades de navegação, praticagem e atracação, atividades de descarregamento, salvatagem, atividades de farol, entre outras atividades de apoio diversas), (3) VAS para transporte terrestre de carga (operação de instalações terminais como estações ferroviárias, estações para movimentação de mercadorias, operação de infraestrutura ferroviária, manobras e manobras, reboque e assistência rodoviária, liquefação de gás para fins de transporte, entre outras atividades diversas de apoio), (4) VAS para transporte aéreo de carga (operação de instalações terminais, como terminais aéreos, aeroportos e atividades de controle de tráfego aéreo, atividades de serviços de solo em aeródromos, manutenção de pistas, inspeção/transporte/manutenção/testes de aeronaves, serviços de abastecimento de aeronaves, entre outras atividades diversas de apoio), (5) VAS para serviço de armazenagem e armazenamento (operação de silos de grãos, armazéns de mercadorias em geral, armazéns frigoríficos, tanques de armazenamento etc., armazenamento de mercadorias em zonas de comércio exterior, congelamento rápido, engradado de mercadorias para transporte, embalagem e preparação de mercadorias para transporte, etiquetagem e/ou impressão da embalagem, montagem de kits e embalagem serviços, entre outras atividades diversas de apoio) e (6) VAS para serviços de correio, expresso e encomendas (coleta, triagem).

- Port Calls and Performance - O desempenho dos portos é fundamental para o movimento de mercadorias de uma economia, o comércio, a conectividade global, as estratégias de crescimento bem-sucedidas, a atratividade do investimento para os sistemas de produção e distribuição e, portanto, afeta o PIB, o emprego, o rendimento per capita e o crescimento industrial. Assim, os parâmetros de desempenho portuário como tempo médio de permanência dos navios nos portos; idade média, tamanho, capacidade de transporte de carga, capacidade de transporte de contêineres, dos navios que entram nos portos, escalas e movimentação de contêineres foram analisados e apresentados nesta tendência do setor.

- Port Liner Shipping Connectivity Index - Reflete a posição de um porto na rede global de transporte marítimo regular, em que um valor mais elevado do índice está associado a uma melhor conectividade. Portos eficientes e bem conectados (1) contribuem para minimizar os custos de transporte, interligando cadeias de abastecimento e apoiando o comércio internacional, (2) abrem caminho para economias de escala e desenvolvimento de conhecimentos especializados, permitindo aos produtores explorar melhor as possibilidades tanto nacionais como estrangeiras. mercados. Assim, os principais portos de importância estratégica, no país/região conforme o escopo do relatório, foram analisados e apresentados na tendência do setor Conectividade de transporte marítimo regular.

- Port Throughput - Reflete a quantidade de carga ou o número de navios que um porto movimenta anualmente. Pode estar relacionado a (1) tonelagem de carga, (2) contêineres TEU e (3) escalas de navios. A movimentação do porto em termos de total de contêineres movimentados (TEU's ), foi apresentado na tendência do setor \Chamadas Portuárias e Desempenho\.

- Producer Price Inflation - Indica a inflação do ponto de vista dos produtores, viz. o preço médio de venda recebido pela sua produção durante um período de tempo. A variação anual (YoY) do índice de preços ao produtor é relatada como inflação de preços no atacado na tendência da indústria Inflação. Como o WPI capta movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, indústria, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunto com a inflação dos preços no consumidor para uma melhor compreensão do ambiente inflacionário.

- Segmental Revenue - A Receita Segmental foi triangulada ou computada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de frete e logística auferida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme escopo do relatório). É calculado através do estudo e análise dos principais parâmetros, como finanças, portfólio de serviços, força dos funcionários, tamanho da frota, investimentos, número de países presentes, principais economias preocupantes, etc., que foram relatados pela empresa em seus relatórios anuais, página da Internet. Para empresas com divulgações financeiras escassas, bancos de dados pagos como DB Hoovers e Dow Jones Factiva foram utilizados e verificados por meio de interações da indústria/especialistas.

- Transport and Storage Sector GDP - O valor e o crescimento do PIB do Setor de Transporte e Armazenamento têm uma relação direta com o tamanho do mercado de frete e logística. Assim, esta variável foi estudada e apresentada ao longo do período em análise, em termos de valor (USD) e como percentagem do PIB total, nesta tendência da indústria. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e cenário atual do mercado.

- Trends in E-Commerce Industry - A conectividade melhorada com a Internet e o boom na penetração dos smartphones, juntamente com o aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico em todo o mundo. Os compradores on-line exigem uma entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos especialmente serviços de atendimento de comércio eletrônico. Portanto, foram analisados o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a divisão dos principais grupos de commodities na indústria de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório). e apresentado nesta tendência da indústria.

- Trends in Manufacturing Industry - A indústria de transformação envolve a transformação de matérias-primas em produtos acabados, enquanto a indústria de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para os distribuidores e consumidores. A oferta e a procura de ambas as indústrias estão altamente interligadas e são críticas para uma cadeia de abastecimento contínua. Assim, o Valor Acrescentado Bruto (VAB), a divisão do VAB nos principais setores transformadores e o crescimento da indústria transformadora durante o período em análise foram analisados e apresentados nesta tendência da indústria.

- Trucking Fleet Size By Type - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais indústrias de usuários finais, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos) etc. a distribuição (% de participação para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, disruptores de mercado, investimentos na fabricação de caminhões, especificações de caminhões, uso de caminhões e regulamentos de importação e antecipação de mercado durante o período de previsão foram apresentados nesta tendência do setor.

- Trucking Operational Costs - As principais razões para medir/avaliar o desempenho logístico de qualquer empresa de transporte rodoviário são reduzir custos operacionais e aumentar a lucratividade. Por outro lado, medir os custos operacionais ajuda a identificar se e onde fazer alterações operacionais para controlar despesas e identificar áreas para melhoria de desempenho. Conseqüentemente, nesta tendência do setor, os custos operacionais de transporte rodoviário e as variáveis envolvidas, viz. os salários e benefícios dos condutores, os preços dos combustíveis, os custos de reparação e manutenção, os custos dos pneus, etc. foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o âmbito do relatório).

- Warehousing and Storage - O segmento de armazenagem e armazenamento captura a receita obtida através da operação de mercadorias em geral, refrigeradas e outros tipos de instalações de armazenamento e armazenamento. Esses estabelecimentos se responsabilizam por armazenar as mercadorias e mantê-las seguras em vez de cobranças. Os serviços de valor agregado (SVA) que podem prestar são considerados parte do segmento outros serviços. Aqui, VAS refere-se a uma gama de serviços relacionados à distribuição de mercadorias de um cliente e pode incluir etiquetagem, ruptura a granel, controle e gerenciamento de estoque, montagem leve, entrada e atendimento de pedidos, embalagem, coleta e embalagem, marcação de preços e emissão de bilhetes e transporte. arranjo.

- Wholesale and Retail Trade - Este segmento da indústria utilizadora final capta as despesas logísticas externas (terceirizadas) incorridas pelos grossistas e retalhistas. Os players finais considerados são os estabelecimentos que se dedicam principalmente à comercialização atacadista ou varejista de mercadorias, geralmente sem transformação, e à prestação de serviços acessórios à venda de mercadorias. Os Provedores de Serviços Logísticos (LSPs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como fornecimento de materiais, transporte, atendimento de pedidos, armazenamento e armazenamento, previsão de demanda, gerenciamento de estoque etc.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1 Identificar as principais variáveis: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, são definidas as variáveis necessárias para a previsão do mercado e o modelo é construído com base nessas variáveis.

- Etapa 2 Construir um modelo de mercado: As estimativas do tamanho do mercado para os anos previstos são em termos nominais. A inflação não faz parte do preço e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3 validar e finalizar: Nesta importante etapa, todos os números de mercado, variáveis e chamadas de analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4 Resultados da pesquisa: Relatórios distribuídos, atribuições de consultoria personalizadas, bancos de dados e plataformas de assinatura