Tamanho e Participação do Mercado de Diagnósticos In-Vitro da Itália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

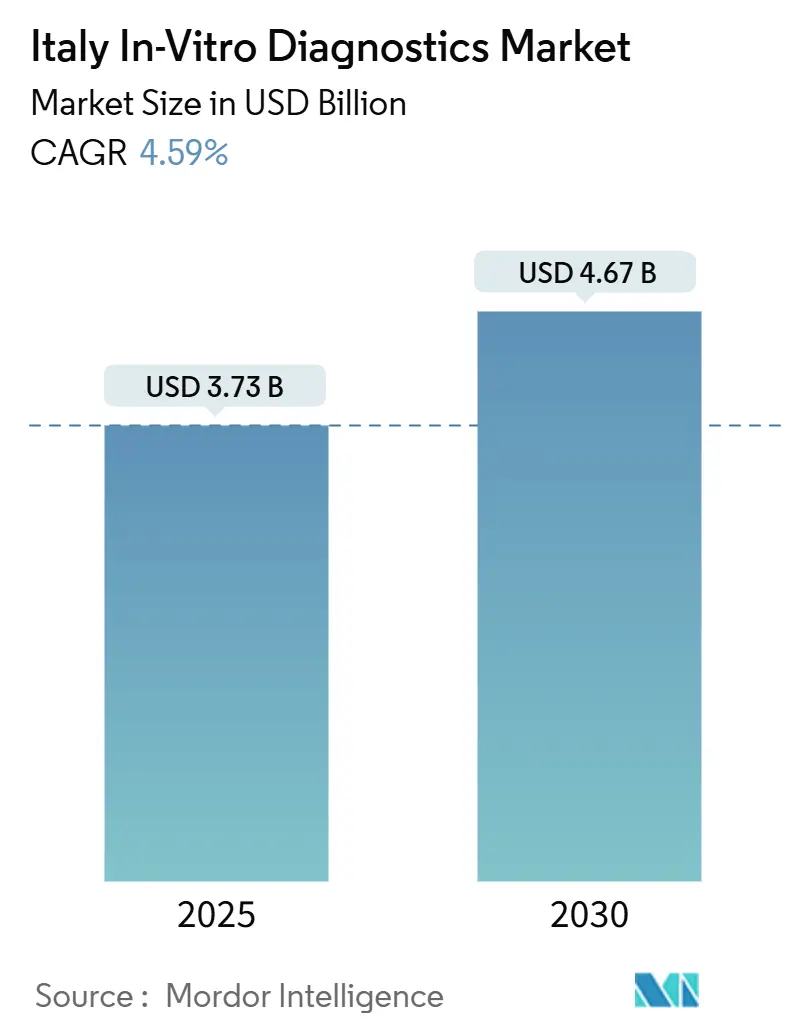

| Tamanho do Mercado (2025) | 3.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Diagnósticos In-Vitro da Itália pela Mordor Intelligence

O mercado de diagnósticos in vitro da Itália está avaliado em USD 3,73 bilhões em 2025 e projeta-se que atinja USD 4,67 bilhões até 2030, expandindo a uma TCAC de 4,59%. O crescimento é sustentado pela crescente prevalência de doenças crônicas, ganhos constantes no rastreamento preventivo de saúde e adoção rápida de plataformas moleculares avançadas que reduzem os tempos de resposta e ampliam os menus de testes. O alinhamento regulatório com o IVDR da UE está adicionando custos de certificação de curto prazo, porém espera-se que melhore a qualidade dos produtos e a segurança dos pacientes ao longo do horizonte de previsão. A convergência tecnológica, particularmente o emparelhamento de microfluídica com inteligência artificial, continua a reduzir os requisitos de volume de amostra enquanto aumenta a precisão diagnóstica, uma tendência mais visível em biópsia líquida focada em oncologia e ensaios multiplex PCR. Enquanto isso, a demanda por soluções point-of-care (POC) está acelerando à medida que as autoridades regionais empurram os diagnósticos para mais perto dos ambientes de cuidados primários e domiciliares para aliviar as restrições de capacidade na rede hospitalar.

Principais Destaques do Relatório

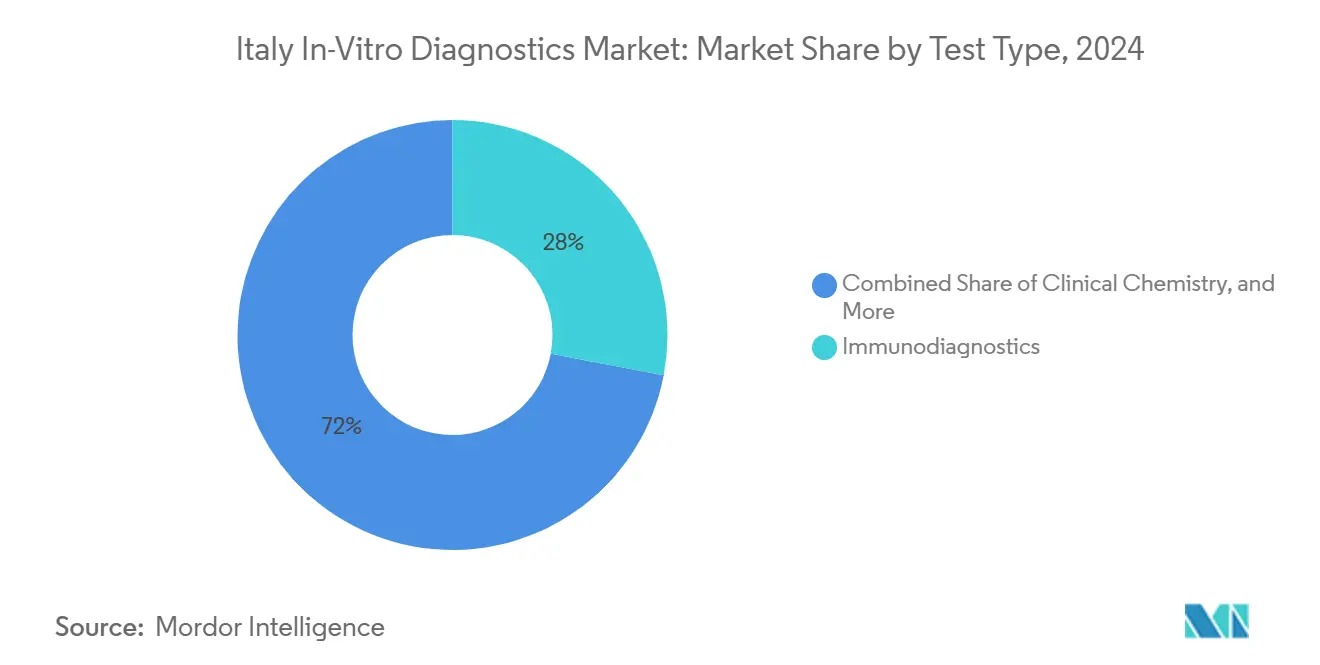

- Por tipo de teste, imunodiagnósticos lideraram com 28% de participação na receita em 2024, enquanto diagnósticos moleculares está projetado para avançar a uma TCAC de 7,8% até 2030.

- Por produto, reagentes e consumíveis comandaram 65% do tamanho do mercado de diagnósticos in vitro da Itália em 2024 e estão crescendo a 5,9% TCAC até 2030.

- Por usabilidade, dispositivos descartáveis detiveram 72% do mercado em 2024 e estão expandindo a 5,9% TCAC até 2030.

- Por modalidade de teste, diagnósticos baseados em laboratório representaram 81% da participação do mercado de diagnósticos in vitro da Itália em 2024, enquanto plataformas point-of-care estão crescendo a uma TCAC de 8,3%.

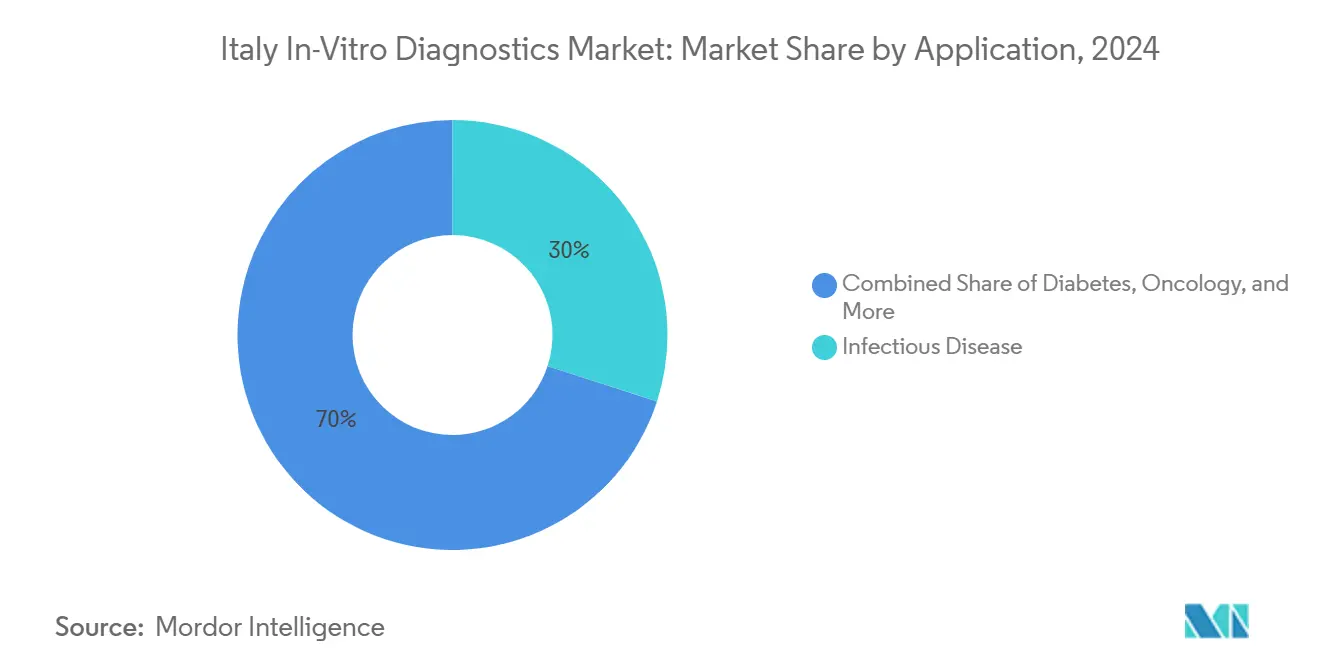

- Por aplicação, testes de doenças infecciosas contribuíram com 30% da receita de 2024, enquanto diagnósticos oncológicos é o segmento de crescimento mais rápido a uma TCAC de 8,1%.

- Por usuário final, hospitais e clínicas representaram 52% das vendas em 2024; laboratórios de diagnóstico independentes registram o crescimento mais acelerado a 6,2% TCAC.

Tendências e Insights do Mercado de Diagnósticos In-Vitro da Itália

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e relacionadas ao estilo de vida | +1.8% | Nacional; maior prevalência no Norte | Longo prazo (≥ 4 anos) |

| Rápida inovação tecnológica em diagnósticos moleculares e imunodiagnósticos | +1.2% | Nacional; centros urbanos | Médio prazo (2-4 anos) |

| Expansão de testes point-of-care | +0.9% | Nacional; ênfase no Sul | Médio prazo (2-4 anos) |

| Programas de investimento governamental e da UE para modernização digital de laboratórios | +0.7% | Nacional; implementação inicial no Norte | Curto prazo (≤ 2 anos) |

| Crescimento da medicina de precisão e diagnósticos complementares | +0.5% | Regiões do Norte e centros acadêmicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Relacionadas ao Estilo de Vida (Diabetes, DCV, Câncer)

As condições crônicas agora afetam uma parcela crescente da população da Itália, com 3,9 milhões de residentes vivendo com diabetes em 2024 e doenças cardiovasculares permanecendo a principal causa de mortalidade[1]bioMérieux, "Universal Registration Document 2024," biomerieux.com. Volumes de casos maiores estimularam a demanda por monitoramento contínuo de glicose, ensaios de marcadores cardíacos de alta sensibilidade e painéis de múltiplos parâmetros que perfilam vários fatores de risco em uma única execução. Os pagadores veem os diagnósticos como uma alavanca para conter os custos de tratamento que excedem EUR 20 bilhões por ano, fomentando reembolso favorável para ferramentas de detecção precoce. Os laboratórios cada vez mais implantam plataformas integradas que simultaneamente analisam marcadores metabólicos e inflamatórios, melhorando a estratificação de pacientes enquanto conservam reagentes. Esta mudança epidemiológica de longo prazo sustenta aumentos constantes nos volumes de testes de rotina, estabilizando assim a demanda por reagentes em todo o mercado de diagnósticos in vitro da Itália.

Rápida Inovação Tecnológica em Diagnósticos Moleculares e Imunodiagnósticos

O sequenciamento de próxima geração e PCR multiplex atingiram limites de custo e throughput adequados para uso rotineiro em centros terciários, reduzindo o tempo até o resultado e permitindo painéis de genes mais amplos. Cartuchos microfluídicos agora processam volumes de amostras menores, uma vantagem crucial em pediatria e biópsias oncológicas. Laboratórios italianos estão adaptando instrumentos PCR da era COVID para painéis de oncologia, sepse e resistência antimicrobiana, o que eleva a utilização do sistema e reduz os custos por teste. Os imunodiagnósticos se beneficiam de plataformas quimioluminescentes que automatizam até 240 testes por hora, expandindo os menus para marcadores de fertilidade, tireoide e autoimunes. À medida que os dados genômicos e proteômicos convergem, os médicos obtêm insights mais ricos que alimentam protocolos de medicina personalizada, sustentando crescimento acima do mercado para ensaios moleculares.

Expansão de Testes Point-of-Care em Ambientes Primários e Domiciliares

A adoção de POC é mais forte nas províncias mal atendidas do Sul da Itália, onde os testes descentralizados aliviam as cargas de viagem para pacientes de cuidados crônicos. Dispositivos portáteis de fluxo lateral e amplificação isotérmica agora entregam resultados de influenza, RSV e Streptococcus em menos de 20 minutos, apoiando decisões rápidas de tratamento. Módulos de conectividade encaminham dados criptografados para centros de laboratório regionais, garantindo supervisão de qualidade e criando registros longitudinais de pacientes. Leitores baseados em smartphone exploram a taxa de penetração móvel de 83% da Itália para estender diagnósticos aos cuidados domiciliares, um modelo adotado por enfermeiros da comunidade encarregados de monitorar pacientes idosos. Fornecedores com painéis em nuvem ganham vantagem competitiva oferecendo aos médicos dados de vigilância populacional em tempo real.

Programas de Investimento Governamental e da UE para Modernização Digital de Laboratórios

Através do Plano Nacional de Recuperação e Resiliência, a Itália destinou EUR 15,63 bilhões (USD 17,85 bilhões) para atualizações do sistema de saúde, uma parcela da qual financia linhas de automação total de laboratório e middleware. Regiões beneficiárias iniciais como a Lombardia relatam 25% maior throughput diário e 18% menor desperdício de reagentes após implementações de automação. Projetos paralelos da UE sob o Espaço Europeu de Dados de Saúde visam padronizar protocolos de troca de dados, abrindo a porta para teleconsultas transfronteiriças e registros de doenças pan-europeus. Fabricantes capazes de agrupar instrumentos, reagentes, análises de IA e serviços de suporte são cada vez mais preferidos em licitações, pois órgãos de compras favorecem ofertas de soluções completas.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Paisagem regulatória do IVDR da UE rigorosa e em evolução | -0.7% | Nacional; PMEs mais atingidas | Médio prazo (2-4 anos) |

| Atrasos de reembolso regional e restrições orçamentárias | -0.5% | Mais severo no Sul | Curto prazo (≤ 2 anos) |

| Escassez de pessoal qualificado de laboratório e lacunas de treinamento | -0.3% | Nacional; déficit rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Paisagem Regulatória do IVDR da UE Rigorosa e em Evolução

O IVDR redefine a maioria dos ensaios em classes de maior risco que exigem dossiês de evidências clínicas mais rigorosos e vigilância pós-comercialização contínua. Apenas 12 organismos notificados foram aprovados para certificação IVDR até 2024, criando atrasos de aplicação que retardam lançamentos de produtos[2]Confindustria Dispositivi Medici, "Challenges in Europe's Medical Technology Regulatory Framework," confindustradm.it. Despesas de conformidade podem absorver 5-15% da receita anual para empresas menores, levando algumas a retirar testes de nicho em vez de financiar novos estudos. Multinacionais maiores usam esta janela para consolidar participação adquirindo pares domésticos que lutam com atualizações de documentação. Embora os prazos de transição se estendam até 2029 para ensaios de baixo risco, a incerteza de acesso ao mercado pesa nas decisões de investimento de curto prazo.

Atrasos de Reembolso Regional e Restrições Orçamentárias

As 20 regiões da Itália estabelecem seus próprios cronogramas de reembolso, produzindo atrasos de aprovação variando de seis a 18 meses[3]Marcella Marletta, "Establishing a National HTA Program for Medical Devices in Italy," researchgate.net. Revisões de gastos pós-pandemia priorizaram capacidade de leitos de cuidados agudos, deslocando temporariamente financiamento para diagnósticos avançados. O programa nacional de HTA visa harmonizar critérios de avaliação, mas níveis desiguais de pessoal causam cronogramas de adoção inconsistentes. Fornecedores com equipes robustas de acesso regional e pacotes de evidências adaptados aos limites locais de custo-efetividade aceleram o sucesso de listagem, enquanto recém-chegados enfrentam barreiras de entrada difíceis, particularmente em regiões do Sul enfrentando tetos orçamentários mais apertados.

Análise por Segmento

Por Tipo de Teste: Inovação molecular acelera diversificação do mercado

Imunodiagnósticos comandaram 28% da receita de 2024, sustentando painéis de rotina para distúrbios da tireoide, fertilidade e sorologia de doenças infecciosas. O ambiente estável de reembolso e ampla base instalada de analisadores quimioluminescentes ancoram o crescimento do segmento em taxas de dígitos médios simples. Diagnósticos moleculares, embora partindo de uma base menor, está traçando uma TCAC de 7,8% à medida que o sequenciamento de próxima geração migra de laboratórios de referência para hospitais terciários, estendendo a cobertura para monitoramento de doença residual mínima oncológica. O tamanho do mercado de diagnósticos in vitro da Itália atribuído a ensaios moleculares deve dobrar entre 2025 e 2030, refletindo painéis respiratórios sindrômicos expandidos e adoção de biópsia líquida. Tendências de convergência veem plataformas multiplex combinando detecção de ácido nucleico com tecnologias de imuno-captura, permitindo que laboratórios consolidem frotas de instrumentos enquanto ampliam seus menus.

A infraestrutura COVID-19-cicladores PCR de alto throughput e extratores automatizados-agora é reaproveitada para infecções sexualmente transmissíveis e testes de resistência antimicrobiana, elevando as taxas de utilização. Start-ups italianas inovam em fabricação de chips microfluídicos que reduzem drasticamente volumes de reagentes, apelando para sistemas regionais de saúde conscientes do orçamento. Fornecedores de imunodiagnósticos respondem com ensaios de alta sensibilidade visando neurodegeneração e zoonoses emergentes, enquanto fornecedores moleculares cortejam centros de oncologia com ofertas agrupadas de ensaio-mais-bioinformática. Tais dinâmicas reforçam o pluralismo tecnológico e fomentam colaboração entre segmentos dentro do mercado de diagnósticos in vitro da Itália.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Reagentes mantêm primazia de receita em meio a atualizações de instrumentos

Reagentes e consumíveis geraram 65% do faturamento em 2024, uma participação impulsionada por padrões de demanda recorrente que estabilizam fluxos de caixa para fornecedores. Volumes crescentes de testes no monitoramento de doenças crônicas elevam tamanhos de lote, ajudando laboratórios a negociar descontos de compra em massa. Ainda assim, a filosofia de sistema fechado de muitos analisadores preserva o poder de preço do fornecedor e sustenta margens brutas que frequentemente excedem 60%. Instrumentos e analisadores registram uma TCAC de 6,5% à medida que instalações se modernizam para sistemas de pistas automatizadas capazes de 3.000 tubos por hora, mitigando escassez de pessoal e reduzindo custo por amostra. Soluções de software e informática-variando de middleware a suporte de decisão habilitado por IA-emergem como a categoria de maior margem e são frequentemente agrupadas sob contratos de aluguel de reagentes que mudam despesas de capital para orçamentos operacionais.

Linhas de automação total de laboratório ganham favor em hospitais universitários, onde impulsionam reduções de 20% em erros de manuseio manual. Painéis de controle de qualidade entregues em nuvem ajudam autoridades regionais de saúde a monitorar desempenho de laboratório, um recurso alinhando bem com novas regras de vigilância pós-comercialização do IVDR. Defensores de plataforma aberta pressionam por interoperabilidade de reagentes para reduzir custos, mas estratégias de reagentes proprietários permanecem prevalentes à medida que fornecedores priorizam fluxos de receita do ciclo de vida.

Por Usabilidade: Formatos descartáveis estendem alcance além das paredes hospitalares

Dispositivos descartáveis capturaram 72% das vendas em 2024, impulsionados por diretrizes de controle de infecção e facilidade de uso em locais descentralizados. Cartuchos de fluxo lateral agora rastreiam não apenas gravidez e influenza, mas também troponina cardíaca e proteína C-reativa, ampliando sua utilidade clínica. Inovações em polímeros biodegradáveis abordam preocupações ambientais e cumprem regras de descarte de resíduos que se apertem em várias regiões italianas. Plataformas reutilizáveis continuam a dominar testes de alta complexidade como analisadores de hematologia que dependem de óptica de células de fluxo difíceis de miniaturizar. Conceitos híbridos emparelhando leitores ópticos reutilizáveis com cartuchos de ácido nucleico de uso único borram fronteiras tradicionais e apoiam testes sob demanda em departamentos de emergência.

Investimento em eco-design também permeia instrumentos reutilizáveis, com economizadores de energia de modo de suspensão e atualizações modulares que estendem durações de vida. Contratos de serviço cada vez mais incluem cláusulas de operação sustentável focando em consumo reduzido de água e reagentes. A participação do mercado de diagnósticos in vitro da Itália para dispositivos descartáveis está prevista para subir ligeiramente à medida que programas de cuidados crônicos baseados em casa incorporam tiras de autoteste vinculadas a portais de telesaúde. Todavia, sistemas reutilizáveis continuarão a sustentar laboratórios de alto throughput graças a economias de escala e capacidades analíticas mais profundas.

Por Modalidade de Teste: Momento point-of-care desafia primazia de laboratório

Laboratórios centrais ainda processam 81% do throughput diagnóstico graças a economias de escala, sistemas de qualidade abrangentes e automação avançada. O tamanho do mercado de diagnósticos in vitro da Itália vinculado a fluxos de trabalho baseados em laboratório está definido para atingir USD 3,72 bilhões até 2030, mesmo com crescimento moderando. Automação total de laboratório e sistemas de gerenciamento de pistas encurtam o tempo de permanência da amostra em até 40%, mitigando escassez de pessoal e elevando consistência. Testes point-of-care, expandindo a 8,3% TCAC, alavancam leitores moleculares portáteis que entregam precisão grau CLIA dentro de 15 minutos, remodelando algoritmos de emergência e cuidados primários.

Programas regionais na Calábria e Sicília implantam vans POC móveis equipadas com painéis respiratórios multiplex, estreitando lacunas diagnósticas rurais. Conectividade garante que resultados fluam para registros eletrônicos de saúde e redes nacionais de vigilância, satisfazendo mandatos de rastreabilidade do IVDR. Gerentes de laboratório colaboram com coordenadores POC para padronizar controles de qualidade, integrando assim testes fora do local em ciclos de credenciamento. Fornecedores oferecendo middleware unificado que harmoniza dados através de classes de instrumentos ganham preferência de compras.

Por Aplicação: Oncologia ultrapassa incumbência de doenças infecciosas

Ensaios de doenças infecciosas contribuíram com 30% da receita de 2024, sustentados por painéis respiratórios de rotina e testes de infecção sexualmente transmissível. Cartuchos sindrômicos multiplex capazes de detectar até 16 patógenos expedem decisões de tratamento em departamentos de emergência, reduzindo uso empírico de antibióticos. Oncologia, avançando a 8,1% TCAC, se beneficia de testes de biópsia líquida que analisam DNA tumoral circulante para orientar terapia direcionada e monitorar doença residual mínima. Requisitos de diagnóstico complementar incorporados nas políticas de reembolso da AIFA entrincheiraram o perfil molecular nos caminhos padrão de cuidados oncológicos.

Segmentos de diabetes e cardiologia mantêm relevância através de ensaios point-of-care HbA1c e troponina de alta sensibilidade, respectivamente. Painéis autoimunes crescem com base na crescente conscientização e especificidade melhorada do ensaio. Painéis de avaliação de risco multi-analito vinculando marcadores inflamatórios e metabólicos ganham tração em clínicas de cardiologia preventiva. O mercado de diagnósticos in vitro da Itália continua a diversificar à medida que marcadores de neurodegeneração e kits de perfil de microbioma entram em centros de adotantes iniciais, indicando nichos futuros para expansão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Laboratórios independentes se fortalecem com crescimento da terceirização

Hospitais e clínicas representaram 52% da demanda de 2024, devido a vias de cuidados integrados e necessidades de testes de cuidados críticos. Consolidação dentro de redes regionais de saúde impulsiona centralização de laboratório principal, enquanto locais POC satélite mantêm capacidades de resposta rápida. Laboratórios de diagnóstico, registrando uma TCAC de 6,2%, absorvem testes de transbordamento e se especializam em serviços de alta complexidade como sequenciamento de exoma completo, alimentando licitações competitivas para contratos de correio e integração de dados. Centros acadêmicos pioneiros programas piloto em histopatologia assistida por IA que depois se difundem para hospitais públicos após validação de custo-benefício.

Iniciativas de cuidados domiciliares dependem de glicômetros conectados e monitores de coagulação que transmitem dados para portais de telesaúde, reduzindo visitas ambulatoriais. Fabricantes de dispositivos agrupam software de monitoramento remoto que alerta médicos para violações de limites, apoiando modelos de reembolso baseados em hospitalizações evitadas. A indústria de diagnósticos in vitro da Itália está assim ampliando sua base de clientes de laboratórios tradicionais para incluir provedores de saúde digital e consórcios de cuidados primários.

Análise Geográfica

O Norte da Itália, liderado por Lombardia e Veneto, captura a maior parte dos gastos devido à maior renda per capita, redes hospitalares densas e adoção precoce de automação. Laboratórios aqui frequentemente servem como centros de referência para regiões vizinhas, puxando volumes de testes de envio externo e impulsionando vantagens de escala. Regiões centrais como Lácio e Toscana focam investimentos em programas de medicina de precisão parceiros com centros médicos acadêmicos, aumentando assim a demanda por painéis de oncologia NGS. Regiões do Sul exibem taxas de penetração mais baixas, mas fornecem o crescimento incremental mais rápido à medida que implantações POC e unidades móveis reduzem lacunas de infraestrutura.

Disparidades de financiamento regional moldam ciclos de compras: autoridades do norte alocam orçamentos maiores para automação intensiva em capital, enquanto contrapartes do sul favorecem contratos de aluguel de reagentes que espalham custos ao longo de múltiplos anos. Fundos de coesão da UE financiaram pilotos de patologia digital na Sardenha, provando a viabilidade de fluxos de trabalho de teleconsulta que vinculam hospitais rurais com especialistas do continente. Colaboração entre regiões através do programa nacional de HTA visa harmonizar métricas de avaliação, mas atrasos de reembolso ainda fazem média de nove meses mais longos no Sul, retardando entrada no mercado para ensaios novos.

Fluxos de pacientes transfronteiriços com Suíça, França e Eslovênia fomentam demanda por sistemas de informação de laboratório multilíngues e formatos de relatório padronizados, alinhando com objetivos do Espaço Europeu de Dados de Saúde. O mercado de diagnósticos in vitro da Itália se beneficia de influxos de turismo médico em centros de oncologia da Lombardia, elevando volumes de ensaios em unidades de patologia molecular. Inversamente, emigração de profissionais de saúde do Sul para o Norte exacerba escassezes de pessoal, levando autoridades do sul a enfatizar automação e contratos de suporte remoto para sustentar operações de laboratório.

Cenário Competitivo

Cinco líderes multinacionais e domésticos-Roche Diagnostics, Abbott Laboratories, Siemens Healthineers, DiaSorin e Menarini Diagnostics-conjuntamente geraram uma participação significativa do mercado da receita de 2024. A Roche mantém um portfólio abrangente de laboratório principal combinado com middleware digital, reforçando lealdade entre grandes clientes hospitalares. A Abbott alavanca posições fortes em marcadores de cardiologia POC e imunoensaios, enquanto a Siemens estende alcance através de pistas de automação total de laboratório integradas com seus analisadores Atellica. A DiaSorin capitaliza expertise em imunodiagnósticos e a aquisição da Luminex em 2024 para diversificar em painéis sindrômicos moleculares, fortalecendo sua base italiana. A Menarini foca em analisadores de hematologia e hemoglobinopatia adaptados aos fluxos de trabalho de laboratórios regionais.

Impulsos estratégicos centram na integração tecnológica: módulos de inteligência artificial sobrepõem análise de imagem em histopatologia; painéis baseados em nuvem simplificam controle de qualidade; e modelos de aluguel de reagentes bloqueiam receita de consumíveis multi-ano. Capacidades de acesso ao mercado diferenciam players à medida que licitações regionais se intensificam; fornecedores com equipes de economia da saúde internas asseguram listagens de reembolso rápidas. Parcerias entre diagnósticos e farmacêuticas proliferam, com acordos de co-desenvolvimento para testes complementares cobrindo cânceres de pulmão, mama e gastrointestinal.

Oportunidades de espaço branco persistem em biomarcadores de doenças neurodegenerativas, análise de microbioma e testes pré-natais não invasivos. PMEs domésticas como Sentinel Diagnostics esculpem nichos através de P&D ágil e serviços de customização, enquanto start-ups de IA colaboram com redes de patologia para implantar pipelines de análise de imagem nativos da nuvem. Pressões de conformidade IVDR estão acelerando aquisições de empresas menores que carecem de recursos de certificação, indicativo de uma tendência de consolidação que irá remodelar o mercado de diagnósticos in vitro da Itália ao longo dos próximos cinco anos.

Líderes da Indústria de Diagnósticos In-Vitro da Itália

-

Thermo Fischer Scientific Inc.

-

Abbott Laboratories

-

F. Hoffmann-La Roche AG

-

Siemens Healthineers AG

-

QIAGEN N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Aiforia Technologies fez parceria com a autoridade regional de saúde da Sardenha para estender soluções de patologia com IA, marcando seu terceiro contrato regional italiano.

- Fevereiro de 2025: A Aiforia Technologies obteve certificação IVDR para seus modelos de IA de diagnóstico de câncer, permitindo marketing CE-IVD em toda a Europa.

- Janeiro de 2025: A Aiforia Technologies foi selecionada pela autoridade de saúde da Lombardia para implantar análise assistida por IA para biópsias de câncer de mama, pulmão e próstata.

Escopo do Relatório do Mercado de Diagnósticos In-Vitro da Itália

Conforme o escopo deste relatório, diagnósticos in vitro envolvem dispositivos médicos e consumíveis que são utilizados para realizar testes in vitro em várias amostras biológicas. Eles são usados para o diagnóstico de várias condições médicas, como doenças infecciosas, doenças cardiovasculares, diabetes e câncer, entre outras doenças. O Mercado de Diagnósticos In-Vitro da Itália é Segmentado Por Tipo de Teste (Química Clínica, Diagnósticos Moleculares, Imunodiagnósticos e Outras Técnicas), Produto (Instrumento, Reagente e Outros Produtos), Usabilidade (Dispositivos IVD Descartáveis e Dispositivos IVD Reutilizáveis), Aplicação (Doença Infecciosa, Diabetes, Câncer, Cardiologia e Outras Aplicações), e Usuários Finais (Laboratórios de Diagnóstico, Hospitais e Clínicas e Outros Usuários Finais). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Química Clínica |

| Imunodiagnósticos |

| Diagnósticos Moleculares |

| Hematologia |

| Microbiologia |

| Coagulação |

| Testes Point-of-Care (POC) |

| Instrumentos e Analisadores |

| Reagentes e Consumíveis |

| Software e Serviços |

| Dispositivos IVD Descartáveis |

| Dispositivos IVD Reutilizáveis |

| Testes Baseados em Laboratório |

| Testes Point-of-Care |

| Doença Infecciosa |

| Diabetes |

| Oncologia (Câncer) |

| Cardiologia |

| Distúrbios Autoimunes |

| Outras Aplicações |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Ambientes POC de Cuidados Domiciliares / Ambulatoriais |

| Outros Usuários Finais |

| Por Tipo de Teste | Química Clínica |

| Imunodiagnósticos | |

| Diagnósticos Moleculares | |

| Hematologia | |

| Microbiologia | |

| Coagulação | |

| Testes Point-of-Care (POC) | |

| Por Produto | Instrumentos e Analisadores |

| Reagentes e Consumíveis | |

| Software e Serviços | |

| Por Usabilidade | Dispositivos IVD Descartáveis |

| Dispositivos IVD Reutilizáveis | |

| Por Modalidade de Teste | Testes Baseados em Laboratório |

| Testes Point-of-Care | |

| Por Aplicação | Doença Infecciosa |

| Diabetes | |

| Oncologia (Câncer) | |

| Cardiologia | |

| Distúrbios Autoimunes | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais e Clínicas |

| Laboratórios de Diagnóstico | |

| Institutos Acadêmicos e de Pesquisa | |

| Ambientes POC de Cuidados Domiciliares / Ambulatoriais | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos in vitro da Itália e quão grande será até 2030?

O mercado vale USD 3,73 bilhões em 2025 e espera-se que atinja USD 4,67 bilhões até 2030.

Qual taxa de crescimento anual composta (TCAC) está projetada para o mercado de diagnósticos in vitro da Itália?

O mercado geral está previsto para expandir a uma TCAC de 4,59% entre 2025 e 2030.

Qual segmento de tipo de teste está crescendo mais rapidamente?

Diagnósticos moleculares lidera o crescimento com uma TCAC de 7,8%, impulsionado pelo uso mais amplo de sequenciamento de próxima geração e ensaios de biópsia líquida.

Como o Regulamento de Diagnóstico In Vitro da UE (IVDR) está influenciando a dinâmica do mercado italiano?

O IVDR adiciona requisitos mais rigorosos de evidência clínica e vigilância, aumentando custos de conformidade-especialmente para PMEs-e encorajando consolidação entre fabricantes.

Por que os testes point-of-care estão ganhando tração na Itália?

Dispositivos point-of-care estão crescendo a uma TCAC de 8,3% à medida que autoridades regionais de saúde empurram diagnósticos para ambientes de cuidados primários e domiciliares para melhorar acesso e aliviar pressão hospitalar.

Qual categoria de produto gera a maioria da receita recorrente?

Reagentes e consumíveis representam 65% das vendas de 2024, refletindo o modelo de receita recorrente que sustenta a rentabilidade da indústria.

Página atualizada pela última vez em: