Tamanho e Participação do Mercado de Dispositivos Contraceptivos da Itália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

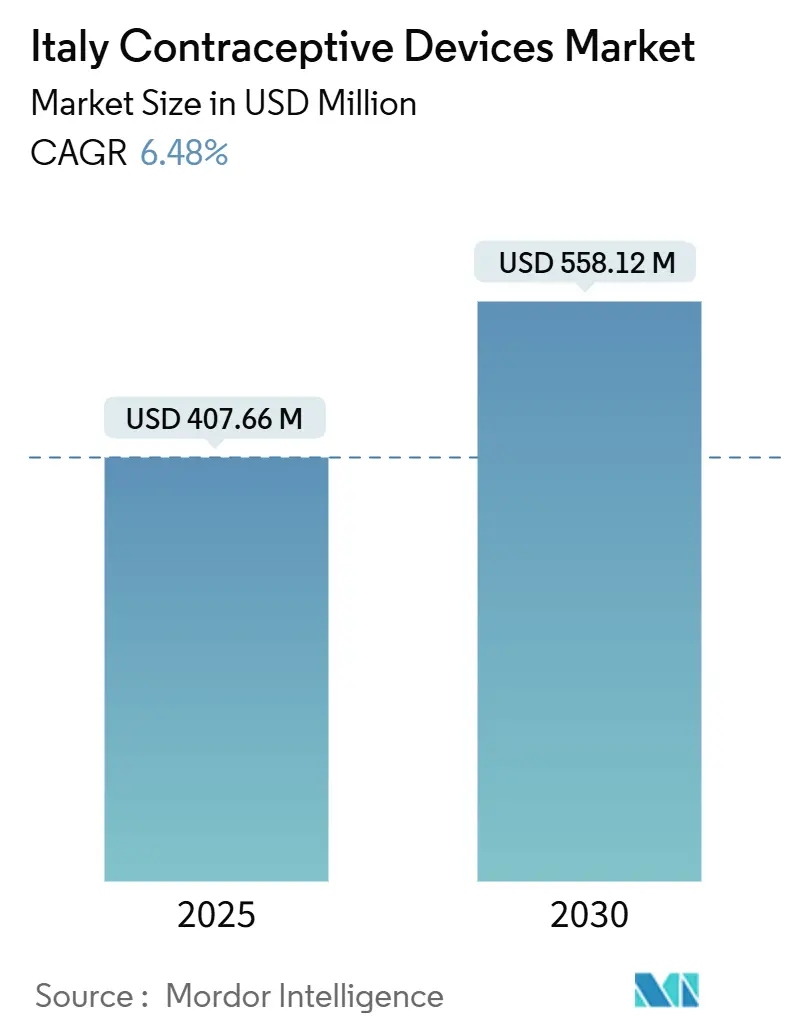

| Tamanho do Mercado (2025) | 407.66 Milhões de dólares |

| Tamanho do Mercado (2030) | 558.12 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos Contraceptivos da Itália pela Mordor Intelligence

O mercado de dispositivos contraceptivos da Itália está avaliado em USD 407,66 milhões em 2025 e está projetado para alcançar USD 558,12 milhões até 2030, refletindo uma CAGR de 6,48% durante o período. Investimento sólido do setor público, crescentes alertas sobre infecções sexualmente transmissíveis (IST) e rápida adoção da saúde digital estão impulsionando a uptake, mesmo quando objeções de consciência regionais criam bolsões de necessidade não atendida. A decisão da Agência Italiana de Medicamentos de junho de 2024 de oferecer contraceptivos gratuitos para mulheres menores de 26 anos aumenta a demanda basal, enquanto a crescente penetração do e-commerce remove as barreiras de acesso tradicionais em áreas mal atendidas. Fabricantes que equilibram ofertas de licitação pública custo-efetivas com linhas premium ecológicas estão melhor posicionados para capturar o conjunto de oportunidades em expansão do mercado de dispositivos contraceptivos da Itália. Os cronogramas regulatórios sob o Regulamento de Dispositivos Médicos da UE permanecem um obstáculo, mas também elevam o padrão de qualidade do produto, favorecendo players bem capitalizados.

Principais Destaques do Relatório

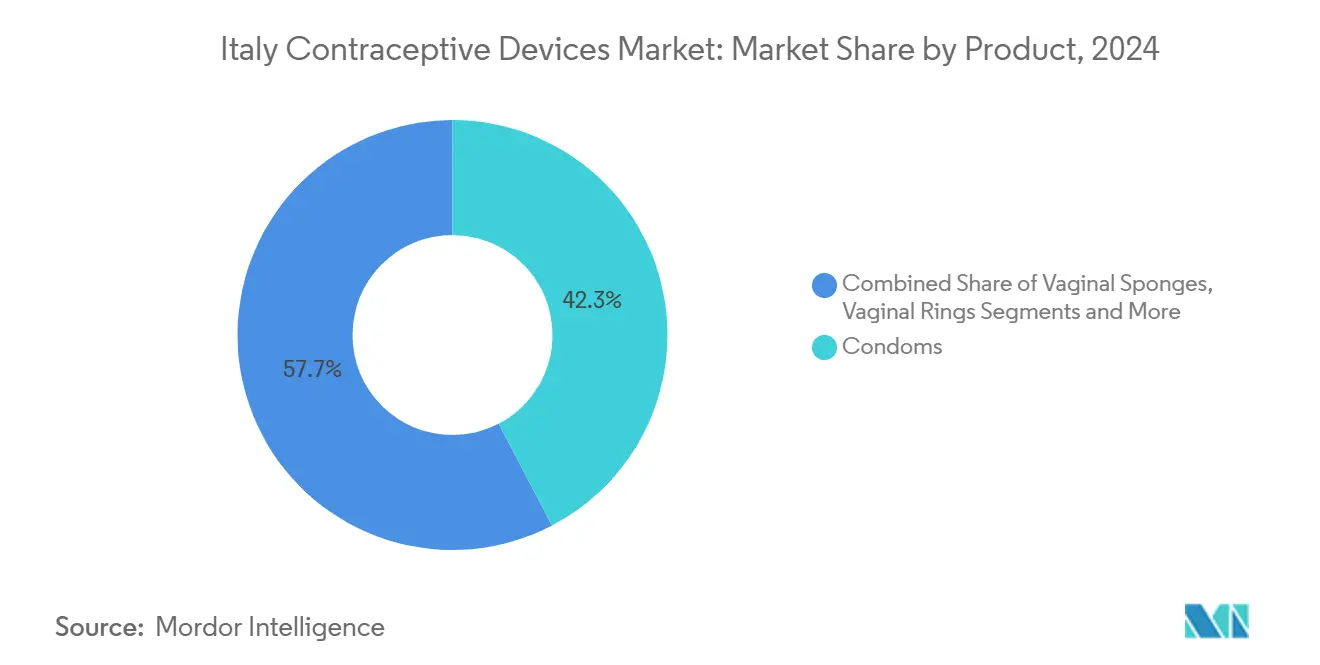

- Por tipo de produto, os preservativos detiveram a liderança com 42,34% da participação do mercado de dispositivos contraceptivos da Itália em 2024, enquanto os dispositivos intrauterinos devem registrar a CAGR mais rápida de 8,32% até 2030.

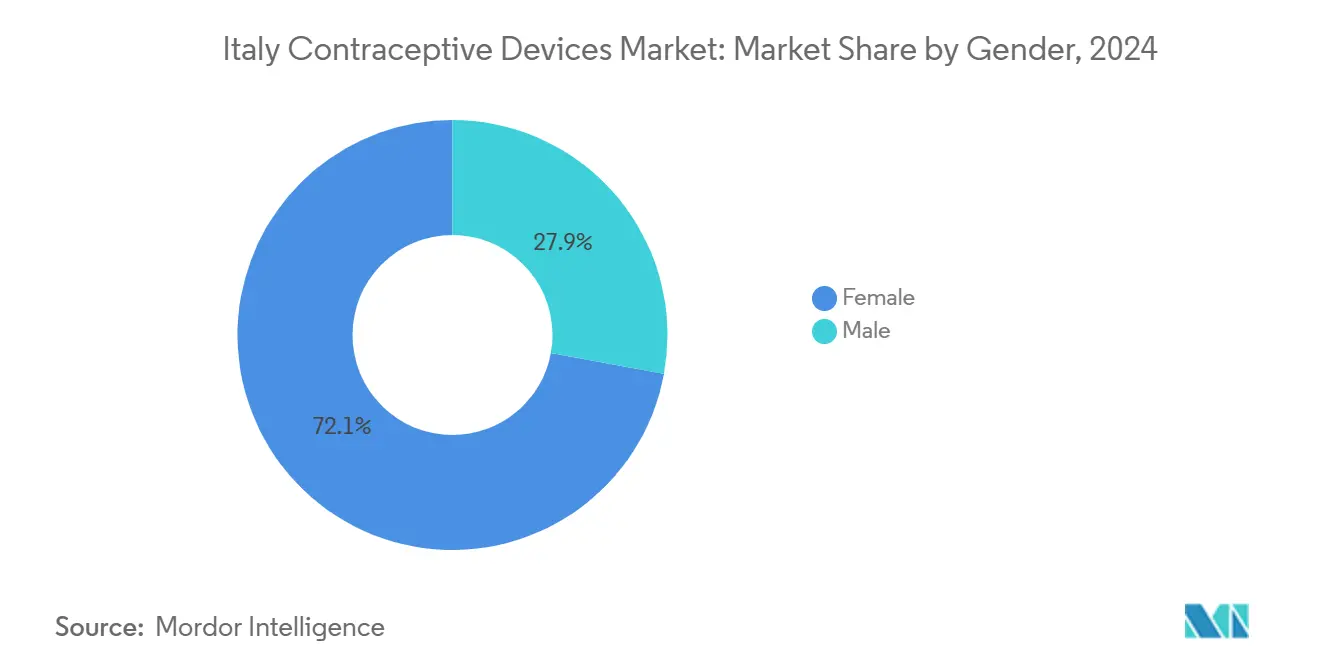

- Por gênero, dispositivos orientados para o público feminino comandaram 72,12% da receita de 2024; o segmento masculino registra a maior CAGR de 7,35% até 2030.

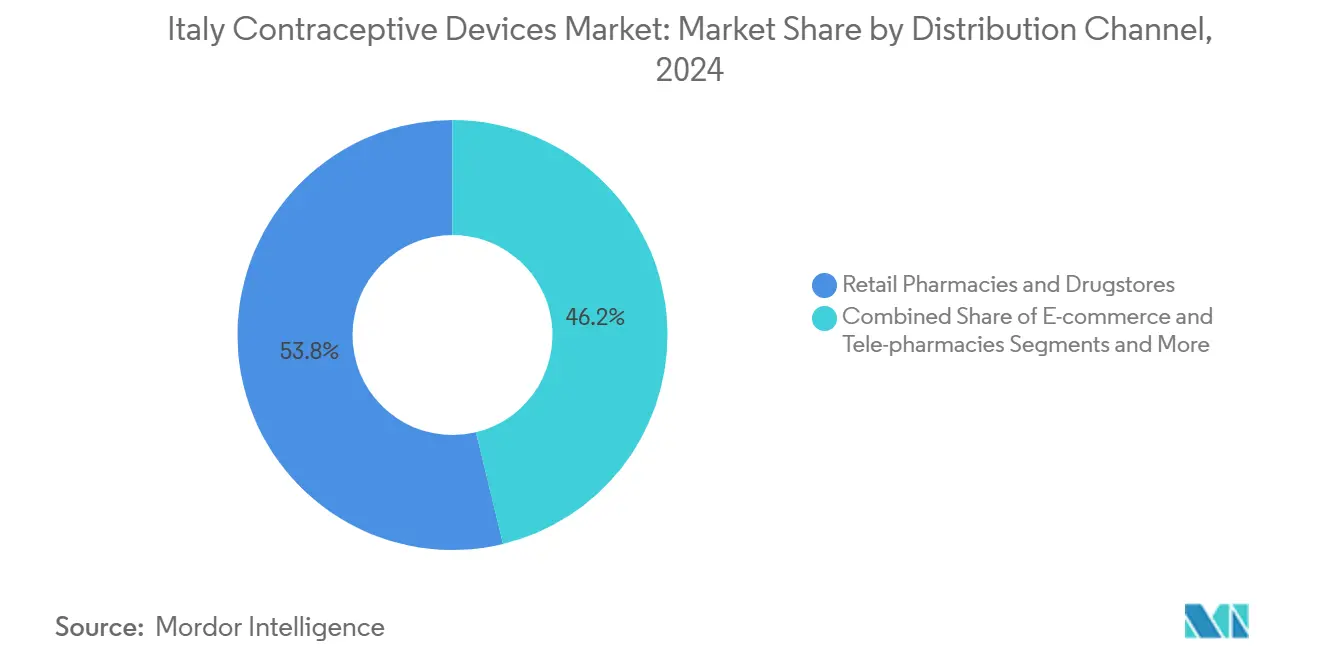

- Por canal de distribuição, farmácias de varejo representaram 53,77% do tamanho do mercado de dispositivos contraceptivos da Itália em 2024, enquanto plataformas de e-commerce e telefarmácias estão expandindo a uma CAGR de 10,89% até 2030.

Tendências e Insights do Mercado de Dispositivos Contraceptivos da Itália

Análise de Impacto dos Impulsionadores

| Impulsionador | ( ~ ) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta carga de ISTs e crescente conscientização sobre DSTs | +1.2% | Nacional, maior em centros urbanos | Médio prazo (2-4 anos) |

| Alta taxa de gravidezes não desejadas | +1.5% | Nacional, maior onde o acesso é limitado | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais e de organizações sem fins lucrativos para reduzir gravidez precoce | +0.8% | Nacional, com programas direcionados | Longo prazo (≥ 4 anos) |

| Expansão de telefarmácias e plataformas de prescrição eletrônica | +1.8% | Nacional, mais forte no Norte da Itália | Curto prazo (≤ 2 anos) |

| Demanda crescente por produtos não hormonais e livres de látex | +0.7% | Nacional, segmentos urbanos premium | Médio prazo (2-4 anos) |

| Tendência de planejamento familiar tardio e mudança demográfica | +1.0% | Nacional, principalmente áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta carga de ISTs e crescente conscientização sobre DSTs

A Itália registrou um aumento nos alertas de IST, levando a um Plano Nacional focado em prevenção que prioriza distribuição gratuita de preservativos e acesso mais amplo à PrEP. Programas baseados em escolas como o EduforIST reforçam mensagens de dupla proteção e já alcançaram mais de 1.200 estudantes em quatro regiões. Juntas, essas iniciativas estão elevando a demanda por dispositivos de barreira, particularmente entre adolescentes e jovens adultos que respondem rapidamente à educação sobre riscos de saúde.

Alta taxa de gravidezes não desejadas

Os gastos com produtos farmacêuticos Classe C subiram para EUR 7,1 bilhões em 2023, alta de 9,8%, evidenciando o custo da cobertura subótima de planejamento familiar.[1]Agenzia Italiana del Farmaco, "The Use of Medicines in Italy 2023," AIFA, aifa.gov.it O subsídio anual de EUR 140 milhões da AIFA para mulheres menores de 26 anos agora remove a barreira de preço para dispositivos contraceptivos reversíveis de longa duração (LARC). Os dados iniciais de uptake sugerem uma mudança em direção aos dispositivos intrauterinos que oferecem eficácia superior sobre métodos dependentes do usuário.[2]Redazione, "AIFA Approva la Contraccezione Gratuita per Tutte," Quotidiano Sanità, quotidianosanita.it

Iniciativas governamentais e de organizações sem fins lucrativos para reduzir gravidez precoce

A Lei Nacional 194 permite que menores acessem contracepção sem limites de idade, e a AIFA removeu os requisitos de prescrição para métodos de emergência. Organizações sem fins lucrativos estendem o alcance através de aconselhamento culturalmente sintonizado, ancorando o crescimento de longo prazo estabelecendo engajamento precoce com soluções contraceptivas confiáveis.

Expansão de telefarmácias e plataformas de prescrição eletrônica

Pesquisas sobre a rede de distribuição de medicamentos da Itália identificam farmácias comunitárias como pontos de acesso críticos que aliviam cargas de trabalho hospitalares durante crises. Pedidos online e entrega em domicílio compensam escassezes de objeção de consciência em partes do país, empurrando o mercado de dispositivos contraceptivos da Itália para crescimento de e-commerce de dois dígitos.

Análise de Impacto das Restrições

| Restrição | ( ~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Efeitos colaterais ligados a dispositivos intrauterinos e hormonais | -0.9% | Nacional, maior onde o acesso aos cuidados é baixo | Médio prazo (2-4 anos) |

| Resistência religioso-cultural em regiões do Sul | -1.3% | Sul da Itália | Longo prazo (≥ 4 anos) |

| Conformidade EU-MDR aumenta custos e atrasa lançamentos | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de profissionais médicos treinados | -1.1% | Nacional, agudo no Sul rural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Resistência religioso-cultural em regiões do Sul

A objeção de consciência atinge 91% dos médicos em Molise e excede 79% na Sicília e Basilicata, reduzindo pontos de acesso a serviços abaixo dos limites mandatórios. O estigma comunitário diminui ainda mais a adoção desencorajando discussão aberta e compra de contraceptivos modernos.

Escassez de profissionais médicos treinados

As clínicas de planejamento familiar caíram de 1.871 em 2021 para 1.819 em 2022, espelhando lacunas mais amplas de pessoal. A escassez de provedores limita diretamente a uptake de produtos de longa duração que necessitam inserção especializada, levando consumidores a favorecer opções auto-administradas onde disponíveis.

Análise de Segmentos

Por Tipo de Produto: Preservativos mantêm liderança enquanto DIUs aceleram

Preservativos representaram 42,34% da participação do mercado de dispositivos contraceptivos da Itália em 2024, beneficiando-se da disponibilidade imediata e zero envolvimento clínico. Seu domínio permanece forte onde a recusa do provedor é comum. Em contraste, dispositivos intrauterinos registram a CAGR mais rápida de 8,32% até 2030 com base no subsídio da AIFA para menores de 26 anos e evidência de prevenção superior de gravidez. O tamanho do mercado de dispositivos contraceptivos da Itália para DIUs está no caminho para aumentar drasticamente à medida que o treinamento de inserção se expande dentro de clínicas públicas. Produtos de nicho como diafragmas atendem usuários que buscam alternativas livres de hormônios, enquanto implantes subdérmicos avançam consistentemente apesar da capacidade especializada limitada no Sul. Anéis vaginais adicionam potencial positivo através de formulações de benefícios de saúde combinados. Esterilização feminina, incluindo ligadura tubária laparoscópica, é escolhida por mulheres que concluem a construção familiar; orientação legal e clínica aponta para o menor risco de gravidez de 10 anos entre opções permanentes.[3]Francesco Esposito, "Legal Medicine Aspects of Female Sterilization," Frontiers, frontiersin.org

Avanços em materiais inteligentes e revestimentos ecológicos ampliam o nível premium do subsegmento de preservativos. Enquanto isso, dados do mundo real europeu mostram que 96,3% dos usuários LARC italianos optam por DIUs principalmente para contracepção. Durante o horizonte de previsão, fabricantes que oferecem tanto métodos de barreira custo-eficientes quanto LARCs de margem mais alta podem mitigar a compressão de preços das licitações públicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Gênero: Dispositivos femininos dominam mas soluções masculinas crescem

Produtos femininos controlaram 72,12% da receita em 2024, espelhando caminhos de cuidados estabelecidos através de clínicas ginecológicas. O tamanho do mercado de dispositivos contraceptivos da Itália alocado para métodos femininos deve crescer consistentemente, mas a participação se estreitará à medida que ofertas masculinas ganham tração. Dispositivos masculinos registram uma CAGR de 7,35% porque casais mais jovens buscam responsabilidade compartilhada e dupla proteção contra infecções. Preservativos tradicionais já representam 35% do uso contraceptivo nacional. Desenvolvimentos de pipeline em géis hormonais reversíveis e dispositivos baseados em calor atraem crescente cobertura midiática e poderiam abrir novas faixas de receita no final da janela de previsão.

A evolução cultural complementa a tecnologia. Pesquisas mostram maior participação masculina em decisões de saúde reprodutiva em áreas metropolitanas onde mensagens de IST são pervasivas. Narrativas de marketing que destacam parceria e co-propriedade da saúde ressoam com este público e sustentam o ritmo rápido do segmento masculino apesar de sua linha de base menor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Força do varejo encontra disrupção digital

Farmácias de varejo capturaram 53,77% do faturamento de 2024, e permanecem a primeira parada para aconselhamento sobre efeitos colaterais e escolha de produto. O relacionamento estabelecido dos farmacêuticos com clientes sustenta a lealdade mesmo à medida que serviços online crescem. A rota e-commerce-mais-telefarmácia produz uma CAGR de 10,89% até 2030, a mais rápida entre canais, combinando preferências de privacidade e reduzindo requisitos de viagem em regiões com provedores escassos. A participação do mercado de dispositivos contraceptivos da Itália para canais online superará farmácias hospitalares antes de 2027. Modelos de clique-e-colete de farmácias comunitárias misturam conveniência digital com conselho humano, dando às empresas omnicanal uma vantagem. Clínicas de planejamento familiar, embora menores em número, ainda servem como centros de inserção para LARCs e mantêm valor estratégico para empresas direcionando crescimento de portfólio de longa duração.

COVID-19 normalizou telemedicina para recargas de contracepção, e seguradoras agora reembolsam consultas remotas em paridade com visitas presenciais, estimulando mudança comportamental permanente. Empresas integrando atendimento de prescrição em plataformas de teleconsulta garantem receita recorrente enquanto criam loops de dados que aguçam previsão de demanda.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Regiões do Norte como Lombardia, Veneto e Emilia-Romagna exibem o maior gasto per capita em dispositivos contraceptivos, auxiliado pela robusta disponibilidade de provedores e menores taxas de objeção de consciência. Centros urbanos Milão, Turim e Bolonha favorecem inovações premium incluindo preservativos livres de látex e anéis inteligentes que sincronizam com lembretes móveis. Programas escolares regionais incorporam educação sexual precocemente, cimentando alfabetização contraceptiva e familiaridade de marca.

Áreas centrais, notavelmente Lazio e Toscana, apresentam características mistas. A população cosmopolita de Roma espelha padrões de adoção do Norte, ainda que bolsões de conservadorismo cultural persistam em províncias rurais. Alcance direcionado via telefarmácia mitiga essas micro-barreiras, reforçando a presença do mercado de dispositivos contraceptivos da Itália através da Itália Central.

O Sul da Itália, liderado por Molise, Sicília e Basilicata, fica para trás devido às taxas de objeção médica de 79%-91% e clínicas de planejamento familiar escassas. Consumidores frequentemente dependem de lojas de varejo para preservativos ou compram online para evitar estigma. O crescimento do e-commerce aqui supera a média nacional à medida que plataformas digitais contornam resistência local. Esforços governamentais para expandir distribuição gratuita de contraceptivos devem suavizar disparidades, ainda que crescimento de curto prazo continue dependendo de ferramentas de acesso remoto e educação de base.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Nenhuma empresa única excede uma participação de um quarto, e os cinco principais players juntos detêm cerca de 40%. Multinacionais alavancam escala para navegar papelada EU-MDR, enquanto empresas locais exploram insight cultural e marketing digital ágil. Seguindo a política de reembolso para menores de 26 anos, competição se intensifica em torno de licitações públicas, pressionando preços ainda ampliando volumes. Fornecedores bem-sucedidos combinam linhas econômicas para a coorte subsidiada com SKUs premium direcionados para usuários urbanos de pagamento próprio.

Atividade estratégica se centra em engajamento omnicanal. Marcas líderes integram prescrições de telemedicina, coleta na farmácia no mesmo dia e aplicativos de fidelidade para reter clientes. Alegações de sustentabilidade, como preservativos biodegradáveis ou embalagens com plástico reduzido, diferenciam ofertas entre millennials focados no meio ambiente. Inovação de métodos masculinos permanece um espaço branco, com pesquisa em estágio inicial em dispositivos vaso-oclusivos reversíveis atraindo financiamento de venture capital.

Empresas italianas como S&R Farmaceutici expandem portfólios de saúde feminina e patrocinam eventos de educação continuada para consolidar advocacia clínica. Entrantes internacionais fazem parceria com distribuidores regionais para navegar nuances linguísticas e atitudes variáveis de provedores, garantindo merchandising consistente na loja e treinamento de compliance através do país.

Líderes da Indústria de Dispositivos Contraceptivos da Itália

-

Reckitt Benckiser

-

Cooper Surgical Inc.

-

Bayer AG

-

Abbvie Inc. (Allergan PLC)

-

Merck & Co. Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Ministério da Saúde italiano finalizou o Plano Nacional para prevenção de HIV, hepatite e IST 2024-2028, incluindo distribuição gratuita de preservativos e programas de acesso expandido à PrEP.

- Dezembro de 2024: Altroconsumo lançou uma campanha nacional buscando reparação por danos ligados aos dispositivos contraceptivos Essure.

- Outubro de 2024: S&R Farmaceutici expandiu sua linha de saúde feminina e apoiou o 8º Curso Interativo de Obstetrícia e Ginecologia em Capri para aprofundar laços médicos.

Escopo do Relatório do Mercado de Dispositivos Contraceptivos da Itália

Dispositivos contraceptivos são barreiras que tentam prevenir gravidez impedindo fisicamente que espermatozoides entrem no útero. Contracepção, mais comumente conhecida como controle de natalidade, inclui preservativos masculinos, preservativos femininos, capuzes cervicais, diafragmas e esponjas contraceptivas com espermicida.

O mercado italiano de dispositivos contraceptivos é segmentado por tipo (preservativos, diafragmas, capuzes cervicais, esponjas, anéis vaginais, dispositivos intrauterinos (DIU) e outros tipos) e por gênero (masculino e feminino). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Preservativos |

| Diafragmas e Capuzes Cervicais |

| Esponjas Vaginais |

| Anéis Vaginais |

| Dispositivos Intrauterinos (DIU) |

| Implantes Subdérmicos |

| Dispositivos Espermicidas |

| Clipes de Esterilização Tubária |

| Masculino |

| Feminino |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| E-commerce e Telefarmácias |

| Clínicas de Planejamento Familiar |

| Por Tipo de Produto | Preservativos |

| Diafragmas e Capuzes Cervicais | |

| Esponjas Vaginais | |

| Anéis Vaginais | |

| Dispositivos Intrauterinos (DIU) | |

| Implantes Subdérmicos | |

| Dispositivos Espermicidas | |

| Clipes de Esterilização Tubária | |

| Por Gênero | Masculino |

| Feminino | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias | |

| E-commerce e Telefarmácias | |

| Clínicas de Planejamento Familiar |

Questões-Chave Respondidas no Relatório

1. Qual é o tamanho atual do mercado de dispositivos contraceptivos da Itália?

O mercado está em USD 407,66 milhões em 2025 e está previsto para atingir USD 558,12 milhões até 2030 a uma CAGR de 6,48%.

2. Qual segmento de produto lidera as vendas hoje?

Preservativos detêm a posição de topo com 42,34% de participação de mercado em 2024, seguidos por crescente uptake de dispositivos intrauterinos.

3. Quão rápido o canal de e-commerce está crescendo?

Vendas online e de telefarmácias estão expandindo a uma CAGR de 10,89%, a mais rápida entre todas as rotas de distribuição.

4. Por que as disparidades regionais são tão amplas?

Regiões do Sul registram até 91% de taxas de objeção de consciência entre médicos, limitando acesso a serviços e deprimindo adoção comparado ao Norte.

5. Qual mudança regulatória mais afeta fornecedores?

O Regulamento de Dispositivos Médicos da UE aumenta requisitos de teste e documentação, adicionando custo e alongando tempo para mercado para novos dispositivos.

6. Qual demográfico oferece o maior potencial de crescimento?

Mulheres menores de 26 anos se beneficiam de acesso gratuito, mas crescente participação masculina e preferências ecológicas premium em millennials urbanos apresentam substancial upside para portfólios de produtos diversos.

Página atualizada pela última vez em: