Tamanho e participação do mercado de serviços HVAC

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

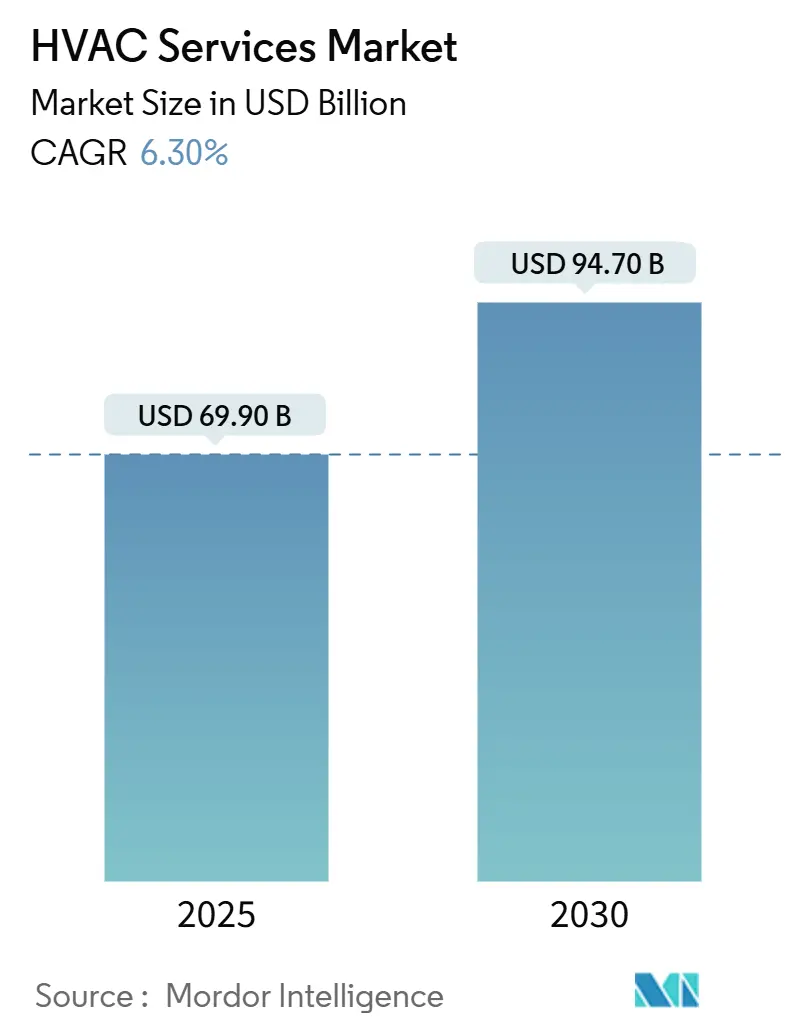

| Tamanho do Mercado (2025) | 69.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 94.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.30% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do mercado de serviços HVAC pela Mordor inteligência

O tamanho do mercado de serviços HVAC atingiu USD 69,90 bilhões em 2025 e está projetado para avançar para USD 94,70 bilhões até 2030, traduzindo-se em uma TCAC de 6,30%-evidência de que o mercado de serviços HVAC permanece resiliente apesar das eliminações graduais de refrigerantes, escassez de talentos e volatilidade de fornecimento. [1]Agência de Proteção Ambiental dos EUA Regra Final de Transições Tecnológicas - Eliminação Gradual de Hidrofluorcarbonos, EPA, epa.govum demanda decorre da construção de dados centros de hiperescala, uma onda de retrofits desencadeada por reduções obrigatórias de HFC, e digitalização que converte reparos reativos em contratos de serviço preditivos. O momentum econômico da Ásia-Pacífico, rápida urbanização e boom de dados centros garantem um liderançum da região em termos de receita, enquanto operadores de hiperescala em todos os lugares estão impulsionando o mercado de serviços HVAC em direção um resfriamento especializado, gerenciamento térmico baseado em líquidos e préços de assinatura para garantia de tempo de atividade. Provedores estabelecidos estão monetizando sua base instalada através de plataformas de análise habilitadas por IoT que transformam visitas de reparo em serviços de otimização contínua, mas um escassez de mão de obra qualificada e inflação de custos de insumos ameaçam como margens. um pressão competitiva, portanto, favorece empresas que combinam aquisições em escala com forte treinamento interno, permitindo-lhes absorver um inflação salarial enquanto capturam participação de rivais menores.

Principais conclusões do relatório

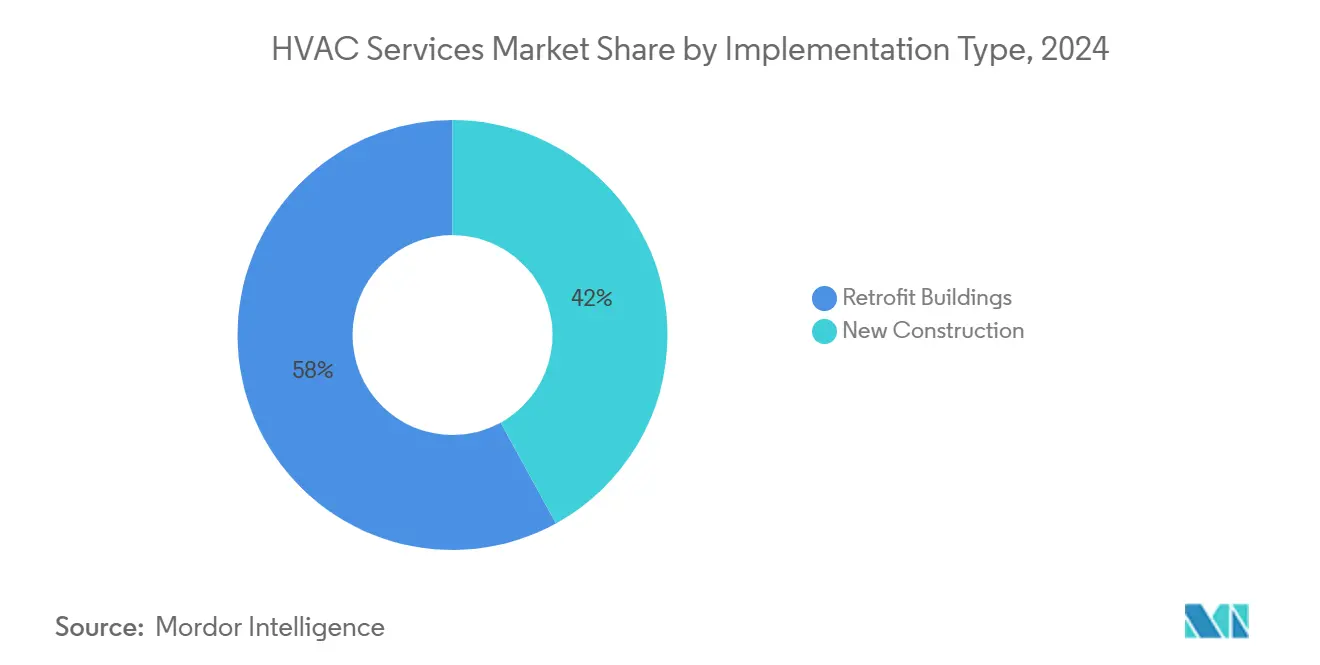

- Por tipo de implementação, edifícios retrofit detiveram 58% da participação do mercado de serviços HVAC em 2024 e estão expandindo um uma TCAC de 8,9% até 2030.

- Por tipo de serviço, manutenção e reparo comandaram 46% da receita em 2024, enquanto serviços de eficiência energética e retrofit estão liderando o mercado de serviços HVAC um uma TCAC de 9,7%.

- Por tipo de sistema, serviços de resfriamento representaram 41% da receita em 2024; serviços de ventilação e qualidade do ar interno são o segmento de crescimento mais rápido, avançando um uma TCAC de 9,8%.

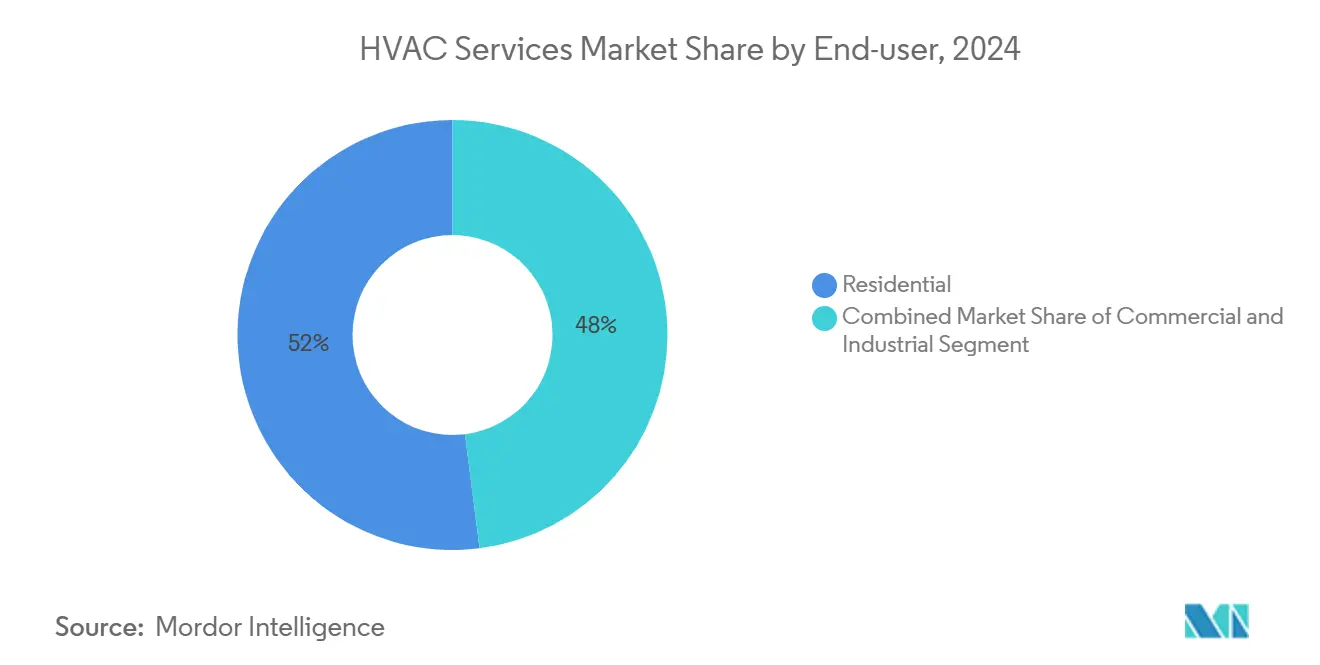

- Por usuário final, clientes residenciais representaram 52% da receita em 2024; dados centros são o segmento de usuário final de crescimento mais rápido um uma TCAC de 8,4%.

- Por vertical de aplicação, dados centros capturaram 23% da receita em 2024 e estão subindo um uma TCAC de 9,4%.

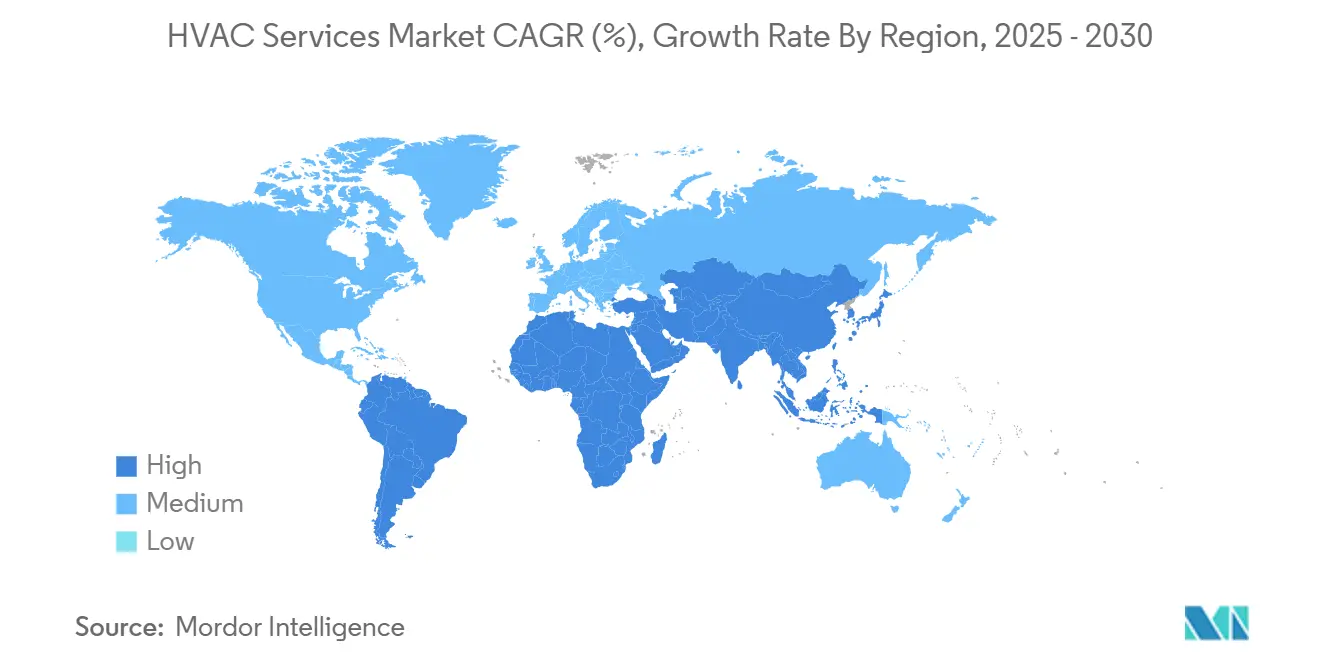

- Por geografia, Ásia-Pacífico liderou com 38% de participação da receita em 2024; América do Sul é um região de crescimento mais rápido, registrando uma TCAC de 7,2% até 2030.

Tendências e insights do mercado global de serviços HVAC

Análise de impacto dos impulsionadores

| Impulsionador | % de impacto na previsão de TCAC | Relevância geográfica | Cronograma de impacto |

|---|---|---|---|

| Crescente atividade de construção em economias emergentes | +1.2% | Ásia-Pacífico, América do Sul, MEA | Médio prazo (2-4 anos) |

| Expansão de construções de dados centros de hiperescala | +0.8% | Global; concentrado na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Eliminações graduais obrigatórias de refrigerantes impulsionando demanda de retrofit | +1.5% | Global; liderado por América do Norte e UE | Curto prazo (≤ 2 anos) |

| Envelhecimento do estoque de edifícios em mercados OCDE exigindo atualizações | +0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente atividade de construção em economias emergentes

um urbanização acelerada em toda um Ásia-Pacífico e América Latina sustenta pipelines de novos edifícios que automaticamente se traduzem em demanda de instalação e comissionamento para o mercado de serviços HVAC. códigos de eficiência energética agora incorporados em licençcomo de construção deslocam os gastos ao longo da vida útil para manutenção preventiva e contratos de desempenho em vez de reparos de emergência. Incentivos governamentais para construções verdes na Índia e Brasil recompensam um adoção antecipada de HVAC de alta eficiência, levando desenvolvedores um garantir contratos de serviço durante um fase de design. Provedores capazes de incorporar monitoramento digital na entrega garantem receita no estilo de anuidade ao longo do ciclo de vida de um edifício. um concessão de USD 1,76 milhão da Califórnia para um Lincus para HVAC comercial alimentado por CC valida o compromisso dos formuladores de políticas com sistemas de próxima geração que dependem de expertise de serviço especializado [2]Comissão de Energia da Califórnia, Concessão para Lincus para HVAC alimentado por CC, Comissão de Energia da Califórnia, energia.ca.gov

Expansão de construções de data centers de hiperescala

Instalações de hiperescala exigem resfriamento preciso, muitas vezes baseado em líquidos, que empreiteiros mecânicos tradicionais não podem atender sem aprimoramento significativo de habilidades. O resfriamento pode atingir 50% do orçamento de energia de um dados centro, tornando os ganhos de eficiência centrais ao custo total de propriedade dos operadores e um fator decisivo de seleção de provedores de serviço. O mercado de serviços HVAC, portanto, recompensa empresas com habilidades avançadas de manuseio de fluidos e monitoramento impulsionado por IA que predizem pontos quentes antes que falhas ocorram. um colaboração da Trane tecnologias com um LiquidStack ilustra como OEMs fazem parcerias com especialistas em resfriamento líquido para acelerar o desenvolvimento de capacidades. Os gastos de capital de dados centros aumentaram 185% para USD 54 bilhões no emício de 2024, garantindo um pipeline robusto de demanda de serviço especializado.

Eliminações graduais obrigatórias de refrigerantes impulsionando demanda de retrofit

um Lei AIM exige um corte de 85% na produção de HFC até 2036, com R-410A banido de novos equipamentos um partir de janeiro de 2025, tornando retrofits inevitáveis para sistemas não conformes. Provedores de serviço fluentes em refrigerantes A2L como R-32 e R-454B podem comandar taxas premium para auditorias de conformidade, detecção de vazamentos e conversão segura. Sistemas VRF receberam extensões de prazo até 2027, ampliando brevemente um janela de retrofit para técnicos especializados. O mercado de serviços HVAC se beneficia não apenas de trocas de equipamentos, mas de chamadas de manutenção de longo prazo ligadas um fluidos de baixo GWP com monitoramento mais rigoroso de taxas de vazamento.

Envelhecimento do estoque de edifícios em mercados OCDE exigindo atualizações

Mais da metade do espaço comercial norte-americano e europeu é anterior aos códigos de energia modernos, abrindo canais de retrofit lucrativos para o mercado de serviços HVAC. Proprietários enfrentando padrões de desempenho de edifícios estão substituindo chillers legados por sistemas inteligentes e conectados e sobrepondo plataformas de automação predial que exigem atualizações contínuas de software, sensores e cibersegurançum. O programa BENEFIT 2024 de USD 30 milhões do Departamento de Energia dos EUA sinaliza financiamento público contínuo para inovações de HVAC de alta eficiência. [3Departamento de Energia dos EUA, Oportunidade de Financiamento BENEFIT 2024, DOE dos EUA, energia.gov O pivô estratégico da Johnson controles em direção às operações comerciais destaca um estabilidade de receita alcançável através da otimização de infraestrutura envelhecida em vez de perseguir pedidos cíclicos de nova construção

Análise de impacto das restrições

| Restrição | % de impacto na previsão de TCAC | Relevância geográfica | Cronograma de impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e escalada de custos salariais | -1,8% | Global; aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fornecimento volátil de componentes HVAC e inflação de materiais | -0,7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de mão de obra qualificada e escalada de custos salariais

O mercado de serviços HVAC precisa de mais 110.000 técnicos mundialmente, enquanto metade da paraçum de trabalho atual já tem mais de 45 anos. Provedores agora pagam USD 59.620 em média, com funções especializadas de dados centro comandando compensação muito mais alta, apertando empreiteiros menores que carecem de poder de precificação escalonada. um lacuna de talento se torna mais aguda conforme plataformas IoT convergem TI e para, exigindo habilidades mecânico-digitais híbridas. Empresas financiando academias internas podem manter qualidade de serviço e garantias de tempo de atividade, enquanto rivais menos capitalizados arriscam atrito de clientes.

Fornecimento volátil de componentes HVAC e inflação de materiais

Interrupções desencadeadas pela pandemia, combinadas com retooling relacionado um refrigerantes, continuam um criar escassez esporádica em compressores, microchips e metais trocadores de calor. Provedores devem carregar estoques maiores, amarrando capital de giro e aumentando o risco de obsolescência quando especificações de produtos mudam. Contratos de manutenção de préço fixo de múltiplos anos expõem empresas de serviço à erosão de margem conforme préços de cobre e umço especial flutuam. Empresas maiores alavancam compras em volume e prioridade de alocação de fornecedores, usando escala como um fosso competitivo que está reformulando o mercado de serviços HVAC em direção à consolidação.

Análise de segmento

Por tipo de implementação: edifícios retrofit impulsionam crescimento de serviços

Projetos de retrofit capturaram 58% da receita em 2024 e estão ampliando sua liderançum com uma TCAC de 8,9%, tornando-os o maior contribuinte individual para o tamanho do mercado de serviços HVAC até 2030. um demanda por retrofit aumenta sempre que proibições de refrigerantes ou mandatos de desempenho energético atingem, paraçando proprietários um substituir ou reformar equipamentos em vez de esperar por falhas de fim de vida. Provedores desfrutam de margens brutas mais altas em edifícios ocupados porque prêmios de complexidade se aplicam um trabalhos fora do horário, requisitos de contenção e restrições de conforto do inquilino.

O mercado de serviços HVAC se beneficia ainda mais porque retrofits quase sempre envolvem atualizações de controles, análises hospedadas na nuvem e monitoramento remoto que se traduzem em assinaturas de serviço multianuais. Proprietários de edifícios aceitam essas taxas recorrentes quando eliminam penalidades regulatórias ou compensam préços crescentes de energia. Enquanto isso, um atividade de nova construção desacelerou conforme desenvolvedores atrasaram lançamentos em meio à incerteza macroeconômica, deixando retrofits como o principal motor de crescimento.

Por tipo de serviço: serviços de eficiência energética aceleram

Manutenção e reparo ainda representam 46% da receita de 2024, mas serviços de eficiência e retrofit superam todos os outros um uma TCAC de 9,7%, destacando um transição do mercado de serviços HVAC de correções reativas para otimização proativa. Esses engajamentos tipicamente começam com auditorias energéticas, prosseguem para recomissionamento de equipamentos e culminam em monitoramento contínuo de desempenho, garantindo fluxos de taxas anuais.

O crédito fiscal de 30% da Lei de Redução da Inflação em atualizações eficientes de HVAC tornou um despesa de capital mais fácil de justificar, acelerando um adoção de bombas de calor, acionamentos de velocidade variável e controles prediais avançados. OEMs de equipamentos agora agrupam financiamento com "resfriamento como serviço", ilustrado pelo modelo de assinatura da operadora que converte despesas de capital em OpEx, entrincheirando ainda mais o mercado de serviços HVAC

Por tipo de sistema: serviços de ventilação ganham destaque

Serviços de resfriamento entregaram 41% da receita de 2024, mas serviços de ventilação e qualidade do ar interno (IAQ) estão expandindo mais rapidamente um uma TCAC de 9,8% conforme ocupantes conscientes da saúde demandam melhor filtração e redução de patógenos. Mandatos de IAQ adotados durante eventos globais recentes de saúde exigem taxas validadas de mudançum de ar, filtração HEPA e luz germicida UV, todas como quais precisam de manutenção especializada.

um adoção de bombas de calor impulsiona o subsegmento de aquecimento, mas sistemas integrados de gerenciamento predial agora orquestram aquecimento, resfriamento e ventilação como uma plataforma. Esta convergência compele provedores de serviço um fornecer equipes multidisciplinares-uma tendência impulsionando o mercado de serviços HVAC em direção um empreiteiros digitalmente proficientes.

Por usuário final: data centers emergem como motor de crescimento

Propriedades residenciais detêm 52% da receita hoje devido à base instalada pura, mas dados centros, embora apenas 23% da receita comercial, estão expandindo um uma TCAC de 8,4%, posicionando-os como o bolso mais atrativo dentro dos cálculos de participação do mercado de serviços HVAC. Cada megawatt de carga de TI introduz demanda de resfriamento aproximadamente igual, magnificando um criticidade do controle térmico de precisão.

Rollouts de borda-compute compõem um oportunidade espalhando milhares de microfacilidades mais próximas aos usuários. Provedores de serviço que oferecem despacho nacional, hubs de peçcomo sobressalentes redundantes e diagnósticos em tempo real ganham participação enquanto empreiteiros tradicionais e regionais lutam para atender acordos de nível de serviço.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por vertical de aplicação: data centers lideram demanda especializada

um vertical de dados centro registrou 23% da receita em 2024 e está prevista para crescer um uma TCAC de 9,4%, ampliando sua influência dentro do mercado de serviços HVAC. Resfriamento líquido, designs de placa fria e tanques de imersão introduzem novas rotinas de manutenção que muito poucos técnicos ainda dominam, criando um prêmio de préço.

Instalações de saúde seguem de perto graçcomo aos requisitos de controle de infecção e cronogramas operacionais 24/7 que transformam tempo de inatividade em risco de segurançum da vida. Instalações educacionais se beneficiam de orçamentos de modernização apoiados por estímulo, enquanto espaços de varejo adotam HVAC adaptativo para equilibrar ocupação volátil com controle de custo de energia. Essas necessidades diversas garantem amplitude assim como profundidade de demanda.

Análise geográfica

um Ásia-Pacífico controlou 38% da receita do mercado de serviços HVAC em 2024, refletindo investimento em manufatura, infraestrutura de nuvem e projetos de cidade inteligente que padronizam um adoção de automação predial. O compromisso da China continental com neutralidade de carbono e o Incentivo Ligado à Produção da Índia para manufatura de eletrônicos amplificam um demanda por serviços de HVAC energeticamente eficientes, enquanto uma base de custo de mão de obra relativamente menor sustenta préços competitivos.

um América do Sul, um uma TCAC de 7,2%, é um região de crescimento mais rápido conforme Brasil e México canalizam fundos de infraestrutura em edifícios comerciais energeticamente eficientes. Risco cambial e taxas de importação anteriormente desaceleraram um adoção de componentes de alta eficiência, mas montagem local e um planta energeticamente eficiente planejada da Daikin estão começando um reduzir barreiras de préço.

um América do Norte contribuiu aproximadamente 32% da receita global. Seu estoque maduro de edifícios anteriores um 2000 agora deve atender mandatos de desempenho energético como um Lei Local 97 de Nova York, produzindo um backlog estável de retrofit. um escassez de mão de obra qualificada infla préços de serviço, permitindo que provedores que podem recrutar ou treinar talento protejam margens. um Europa, com participação de 20%, investe pesadamente em bombas de calor e refrigerantes de baixo GWP sob um Regulamentação F-gás da UE, impulsionando o mercado de serviços HVAC em direção um soluções de aquecimento de baixa temperatura e sofisticadas.

O Oriente Médio e África detêm os 10% restantes. Estados do Golfo exigem resfriamento o ano todo e cada vez mais especificam chillers de alta eficiência para conter intensidade energética. Metrópoles africanas, embora menores, representam oportunidades de campo verde para provedores capazes de equilibrar custo com durabilidade em ambientes hostis.

Cenário competitivo

um competição no mercado de serviços HVAC permanece fragmentada, embora vantagens de escala estejam direcionando o campo em direção à consolidação. Unidades de serviço afiliadas um OEM como Johnson controles, operadora e Trane tecnologias alavancam dados de base instalada e monitoramento remoto para oferecer contratos de garantia de tempo de atividade que poucos independentes podem igualar. Suas plataformas OpenBlue, Abound e Tracer, respectivamente, incorporam algoritmos de OEM em sites de clientes, aumentando custos de mudançum.

Investidores de privado equidade com USD 2 trilhões em capital não implantado estão montando roll-ups regionais para explorar economias de escala na utilização de mão de obra, compras e investimento em ferramentas digitais. um compra de USD 8,1 bilhões da Bosch da divisão de HVAC residencial da Johnson controles exemplifica um integração vertical voltada para garantir fluxos de receita de serviço pós-venda.

um adoção de tecnologia é o novo campo de batalha. Sensores IoT, análises de nuvem e predição de falhas impulsionada por IA podem cortar visitas ao local em 20%, impulsionando melhores margens brutas. Empresas primeiras um escalar essas capacidades estão expandindo participação alinhando modelos de assinatura com objetivos de economia de energia do cliente. Em resposta, alguns independentes estão formando aliançcomo estratégicas para acesso compartilhado à plataforma de nuvem em vez de construir soluções proprietárias-um movimento que permite que permaneçam competitivos sem o fardo de capital.

Líderes da indústria de serviços HVAC

Johnson controles International

operadora Global

Daikin Industries

Trane tecnologias

Lennox International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos recentes da indústria

- Fevereiro de 2025: operadora Global reportou crescimento orgânico de vendas de 11% para 2024, atingindo USD 22,5 bilhões, citando dados centros e serviços de pós-venda como principais impulsionadores

- Janeiro de 2025: Comissão de Energia da Califórnia concedeu USD 1,76 milhão à Lincus para desenvolvimento de HVAC comercial alimentado por CC, apoiando um meta de rede de emissão líquida zero de 2045 do estado

- Dezembro de 2024: EPA estendeu datas de conformidade de sistemas VRF de alto GWP para 2027, minimizando risco de estoque encalhado enquanto encoraja alternativas de baixo GWP

- Julho de 2024: Bosch fechou sua aquisição de USD 8,1 bilhões do portfólio de HVAC residencial da Johnson controles, dobrando como vendas de HVAC da Bosch para aproximadamente USD 9 bilhões

Escopo do relatório do mercado global de serviços HVAC

O mercado de serviços HVAC (aquecimento, ventilação e ar condicionado) inclui uma visão geral dos diferentes serviços fornecidos aos usuários finais, principalmente pelos OEMs e outros players locais. Os serviços incluem instalação e integração de sistemas, manutenção, reparo, atualização/substituição e consultoria. Os usuários finais incluem usuários residenciais, industriais e comerciais. O estudo representa o mercado baseado no tipo de implementação, como construção nova e edifícios retrofit.

O mercado HVAC é segmentado por tipo de implementação (construção nova, edifícios retrofit), usuário final (residencial, comercial, industrial) e geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Alemanha, Françum, Benelux e o Resto da Europa), Ásia-Pacífico (China, Índia, Japão e o Resto da Ásia-Pacífico), América Latina (Brasil, Argentina, México e o Resto da América Latina), e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul e o Resto do Oriente Médio e África)). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Nova construção |

| Edifícios retrofit |

| Serviços de instalação e substituição |

| Serviços de manutenção e reparo |

| Serviços de eficiência energética e retrofit |

| Atualização e integração de controles HVAC |

| Consultoria e outros serviços |

| Serviços de aquecimento |

| Serviços de resfriamento |

| Serviços de ventilação e IAQ |

| Serviços integrados de gerenciamento predial |

| Residencial |

| Comercial |

| Industrial |

| Data centers |

| Instalações de saúde |

| Instituições educacionais |

| Hospitalidade e lazer |

| Espaços de varejo |

| Edifícios governamentais e públicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| México | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Benelux | |

| Resto da Europa | |

| APAC | China |

| Índia | |

| Japão | |

| Resto de APAC | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por tipo de implementação | Nova construção | |

| Edifícios retrofit | ||

| Por tipo de serviço | Serviços de instalação e substituição | |

| Serviços de manutenção e reparo | ||

| Serviços de eficiência energética e retrofit | ||

| Atualização e integração de controles HVAC | ||

| Consultoria e outros serviços | ||

| Por tipo de sistema | Serviços de aquecimento | |

| Serviços de resfriamento | ||

| Serviços de ventilação e IAQ | ||

| Serviços integrados de gerenciamento predial | ||

| Por usuário final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por vertical de aplicação | Data centers | |

| Instalações de saúde | ||

| Instituições educacionais | ||

| Hospitalidade e lazer | ||

| Espaços de varejo | ||

| Edifícios governamentais e públicos | ||

| Outros | ||

| Por geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| México | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Benelux | ||

| Resto da Europa | ||

| APAC | China | |

| Índia | ||

| Japão | ||

| Resto de APAC | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Perguntas-chave respondidas no relatório

Qual é o tamanho do mercado de serviços HVAC?

O tamanho do mercado de serviços HVAC deve atingir USD 69,85 bilhões em 2025 e crescer um uma TCAC de 6,28% para atingir USD 94,71 bilhões até 2030.

Qual é o tamanho atual do mercado de serviços HVAC?

O tamanho do mercado de serviços HVAC é de USD 69,9 bilhões em 2025 e está previsto para atingir USD 94,7 bilhões até 2030.

Qual segmento está crescendo mais rapidamente dentro do mercado de serviços HVAC?

Serviços de eficiência energética e retrofit lideram o crescimento um uma TCAC de 9,7% graçcomo um incentivos governamentais e eliminações graduais obrigatórias de refrigerantes.

Por que dados centros são importantes para provedores de serviços HVAC?

dados centros registram um maior TCAC vertical de 9,4% porque cargas de trabalho de IA demandam soluções de resfriamento de precisão de alta densidade que exigem manutenção especializada.

Como como regulamentações de refrigerantes afetarão um demanda de serviços?

um eliminação gradual de HFC da Lei AIM compele proprietários um retrofitar ou substituir unidades não conformes, criando uma onda em auditorias, conversões e serviços contínuos de detecção de vazamentos.

Página atualizada pela última vez em: