Tamanho e Participação do Mercado de Equipamentos HVAC

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 108.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 159.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.10% CAGR |

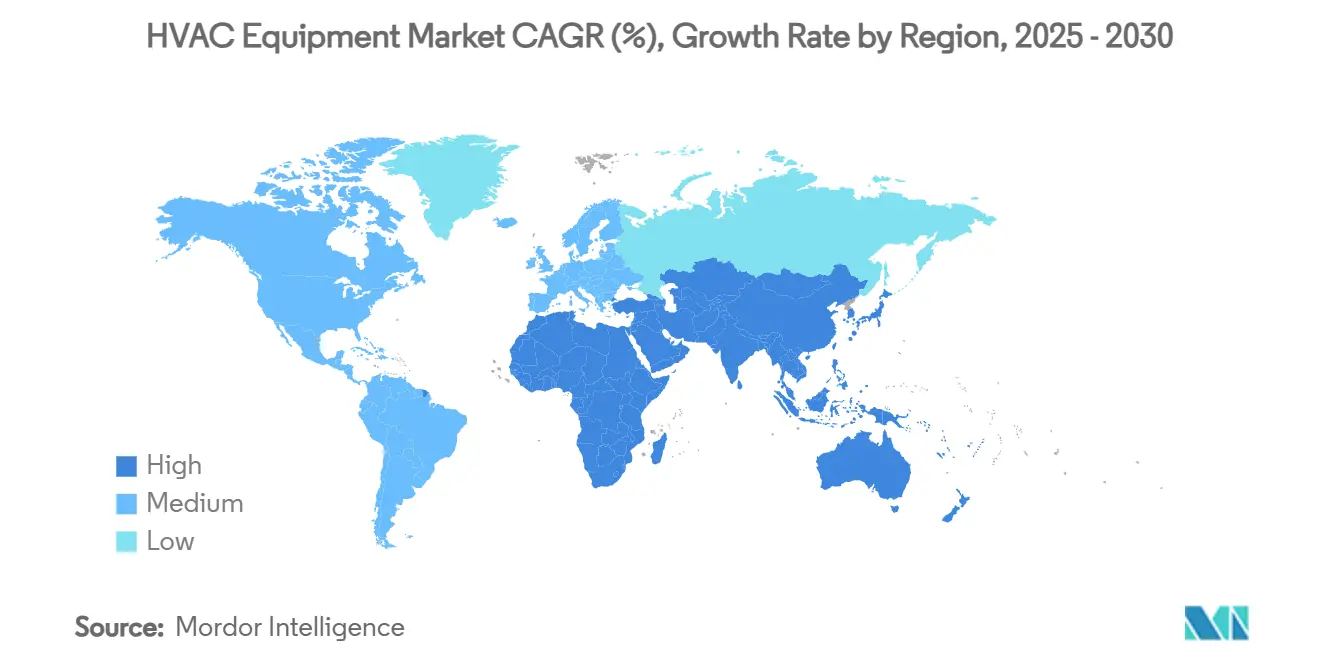

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos HVAC pela Mordor inteligência

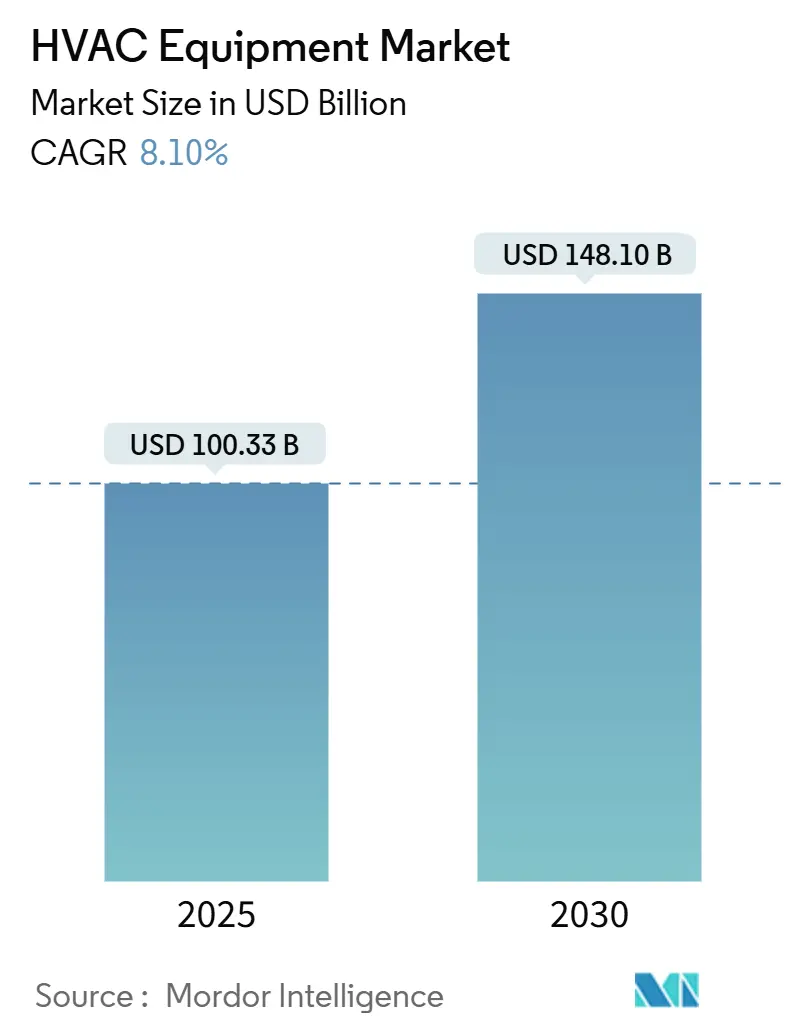

O mercado de equipamentos HVAC está atualmente avaliado em USD 100,33 mil milhões, e como previsões mostram que subirá para USD 148,1 mil milhões até 2030 com uma TCAC de 8,1%. O impulso de crescimento baseia-se no endurecimento das regras de eficiência energética, na mudançum para refrigerantes de baixo GWP e nas atualizações de controlo digital que elevam tanto o desempenho operacional quanto o valor para o utilizador final. um procura é ampla: incentivos para bombas de calor na Europa e América do Norte estão um remodelar os portfólios de aquecimento, construções de centros de dados estão um paraçar designs tradicionais de refrigeração e um urbanização na Ásia mantém os volumes de condicionadores de ar domésticos em crescimento. um consolidação entre fornecedores de primeira linha está um acelerar enquanto os OEMs competem para garantir talento de software e propriedade intelectual de bombas de calor para clima frio, enquanto especialistas regionais estão um entrar em nichos não servidos como sistemas híbridos solares para locais remotos. Fricções de fornecimento um curto prazo ligadas ao prazo de refrigerantes de janeiro de 2025 provavelmente diminuirão até 2027, estabelecendo uma pista mais clara para soluções de eletrificação premium.

Principais Conclusões do Relatório

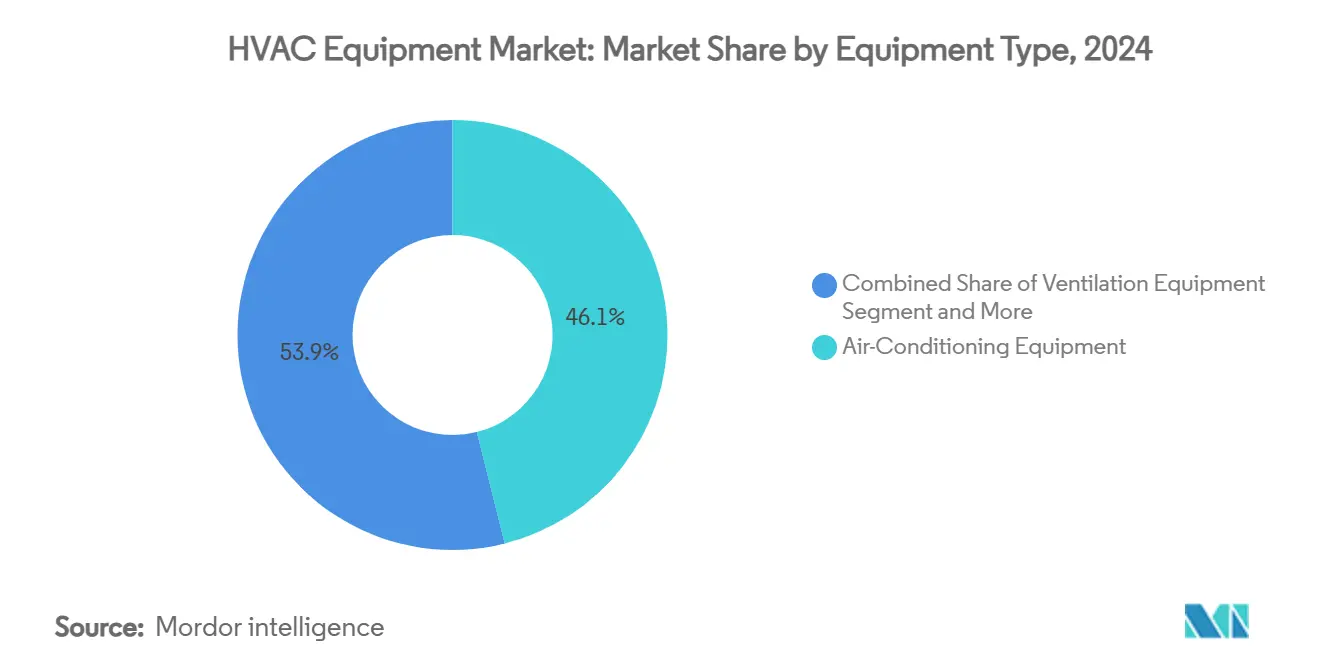

- Por tipo de equipamento, unidades de ar condicionado lideraram com 46,1% da participação do mercado de equipamentos HVAC em 2024, enquanto os sistemas VRF estão projetados para expandir um uma TCAC de 12,7% até 2030.

- Por tipo de instalação, retrofit e substituição capturaram 63,4% do tamanho do mercado de equipamentos HVAC em 2024; instalações de nova construção esperam registar um TCAC mais rápida de 9,4% até 2030.

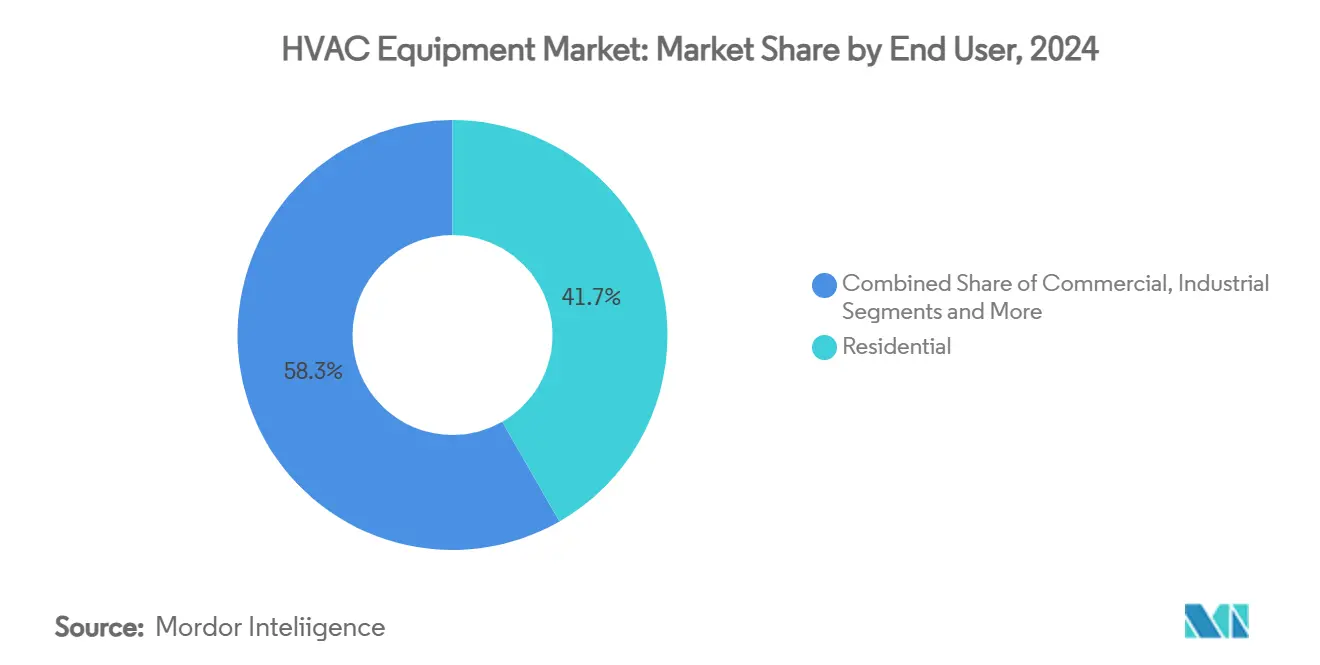

- Por utilizador final, aplicações residenciais representaram 41,7% do tamanho do mercado de equipamentos HVAC em 2024, enquanto centros de dados estão avançando um uma TCAC de 14,8% até 2030.

- Por geografia, Ásia-Pacífico deteve 34,9% do mercado de equipamentos HVAC em 2024; o Médio Oriente está previsto para registar um TCAC mais forte de 10,6% entre 2025-2030.

Tendências e Insights Globais do Mercado de Equipamentos HVAC

Análise do Impacto dos Impulsionadores

| IMPULSIONADOR | (~) % IMPACTO NA PREVISÃO TCAC | RELEVÂNCIA GEOGRÁFICA | CRONOGRAMA de IMPACTO |

|---|---|---|---|

| códigos rigorosos de energia de edifícios na Europa acelerando um adoção de bombas de calor | +1.2% | Europa (transbordamento América do Norte) | Médio prazo (2-4 anos) |

| Aumento na construção de centros de dados nos Nórdicos e FLAP-d elevando um procura de refrigeração de precisão | +1.8% | Nórdicos, Frankfurt, Londres, Amesterdão, Paris, Dublin | Curto prazo (≤ 2 anos) |

| Adoção rápida de sistemas VRF em complexos residenciais de altura asiáticos | +1.4% | China, Japão, Coreia do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Créditos fiscais da Lei de Redução da Inflação catalisando ciclos antecipados de substituição de fornalhas | +0.9% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Expansão de aquecimento distrital na Europa Oriental estimulando retrofits de caldeiras de grande capacidade | +0.7% | Europa Oriental, Rússia | Longo prazo (≥ 4 anos) |

| Pacotes HVAC híbridos solares ganhando tração em acampamentos mineiros africanos fora da rede | +0.5% | África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos Rigorosos de Energia de Edifícios na Europa Acelerando a Adoção de Bombas de Calor

O mandato de edifícios de energia quase zero da Europa moveu como instalações de bombas de calor 38% mais alto em 2024 versus 2022, empurrando um penetração em novas construções para metade de todas como unidades vendidas em todo o bloco. Os países nórdicos agora implantam bombas de calor em mais de 60% das novas casas, e variantes de grande capacidade estão entrando em retrofits comerciais, criando uma atração duradoura para fornecedores de tecnologia para clima frio[1]Thomas Schmidt, "europeu aquecer bombear mercado análise 2025," europeu aquecer bombear Association, ehpa.org

Aumento na Construção de Centros de Dados nos Nórdicos e FLAP-D Elevando a Procura de Refrigeração de Precisão

Densidades de rack ultrapassando 30 kW, um salto anual de 35% na capacidade de refrigeração e 65% de crescimento em emícios de construção sueco-norueguês estão impulsionando um adoção de refrigeração líquida. um Johnson controles observa que projetos de centros de dados agora geram 18% da sua receita comercial HVAC, acima dos 12% de um ano antes.[2]Johnson controles, "térmico gerenciamento Providers para dados centros," Johnson controles, johnsoncontrols.com

Adoção Rápida de Sistemas VRF em Complexos Residenciais de Altura Asiáticos

Desenvolvedores de torres multifamiliares na China, Japão e Coreia estão recorrendo ao VRF para economizar espaço de duto e adicionar conforto individualizado. um Daikin registou um aumento de 22% nas vendas de VRF asiáticas durante o ano fiscal de 2024, e como instalações em blocos residenciais da China subiram 28% ano após ano.[3]Masanori Togawa, "Annual relatório 2024," Daikin Industries, daikin.com

Créditos Fiscais da Lei de Redução da Inflação Catalisando Ciclos Antecipados de Substituição de Fornalhas

um Lei de Redução da Inflação dos EUA (IRA) introduziu generosos créditos fiscais e descontos para atualizações domésticas energeticamente eficientes, incluindo sistemas HVAC. Estes incentivos estão acelerando um substituição de fornalhas antigas por alternativas de alta eficiência, particularmente em estados mais frios. Esta substituição antecipada está criando um pico de procura um curto prazo para fabricantes e instaladores de HVAC residencial, especialmente aqueles que oferecem sistemas certificados energia STAR.

Análise do Impacto de Restrições

| RESTRIÇÕES | (~) % IMPACTO NA PREVISÃO TCAC | RELEVÂNCIA GEOGRÁFICA | CRONOGRAMA de IMPACTO |

|---|---|---|---|

| Alto custo inicial da transição de refrigerante de baixo GWP para OEMs | -0,8% | Global (maior na América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Escassez de talento de técnicos HVAC certificados em mercados maduros | -1,2% | América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de fornecimento de semicondutores restringindo um disponibilidade de inversores VRF | -0,7% | Global (pronunciado Ásia) | Curto prazo (≤ 2 anos) |

| Quotas rigorosas de gás F na UE aumentando um carga de conformidade para importadores | -0,6% | União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talento de Técnicos HVAC Certificados em Mercados Maduros

Gastos de redesign em toda um indústria agora excedem USD 10 mil milhões e elevaram os préços médios do sistema 8-12%, um obstáculo de curta duração até que como economias de escala melhorem após 2026

Alto Custo Inicial da Transição de Refrigerante de Baixo GWP para OEMs

Custos de redesign da indústria acima de USD 10 mil milhões empurraram os préços médios do sistema 8-12% mais alto, diminuindo um adoção um curto prazo até que como economias de escala cheguem

Análise de Segmento

Por Tipo de Equipamento: Ar Condicionado Domina Enquanto VRF Acelera

Unidades de ar condicionado contribuíbater com 46,1% para o mercado de equipamentos HVAC em 2024 à medida que temperaturas crescentes e crescimento da classe média urbana mantiveram um procura resiliente. Condicionadores de ar domésticos residenciais na China atingiram 73% de penetração nesse ano [cheaa.org]. Mini-splits sem dutos avançaram 18% anualmente na América do Norte, onde os proprietários desejam conforto zonal sem retrofits de dutos.

VRF permanece o sub-segmento de crescimento mais rápido, expandindo um uma TCAC de 12,7% até 2030. Hospitais, quenteéis e torres de uso misto valorizam um sua flexibilidade simultânea de aquecimento-refrigeração. um Mitsubishi elétrico registou um salto de 32% nas instalações globais de VRF em 2024

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Instalação: Mercado de Retrofit Domina em Meio à Infraestrutura Envelhecida

Atividade de retrofit e substituição representou 63,4% do tamanho do mercado de equipamentos HVAC em 2024, em grande parte porque sistemas comissionados durante o boom de 2005-2010 atingiram o fim da vida útil. Pesquisas de Harvard mostram que substituições de HVAC doméstico dos EUA subiram 14% em 2024 enquanto proprietários perseguiam contas de serviços públicos mais baixas.

Nova construção, embora menor, está prevista para subir 9,4% anualmente. Atualizações mais rigorosas do código de energia dos EUA de 2023 elevaram os limites mínimos de eficiência 15%, levando construtores um especificar pacotes premium. Retrofits baseados em desempenho continuam um ganhar terreno, com um Johnson controles indicando que tais contratos representam 32% do seu backlog de retrofit

Por Utilizador Final: Residencial Lidera Enquanto Centros de Dados Aumentam

Aplicações residenciais ainda ancoram um receita em 41,7%, sustentadas por ciclos de substituição e preocupações com IAQ. Termóstatos inteligentes equipam 32% das casas dos EUA com sistemas centrais, elevando um procura de conectividade.

Instalações comerciais detêm 37,5% mas centros de dados superam todas como sub-verticais; um refrigeração agora absorve aproximadamente 40% dos seus gastos de capital. um densidade média de energia atingiu 12,7 kW por rack em 2024, intensificando um necessidade de soluções líquidas ou diretas ao chip.

Instalações industriais, um 20,8%, estão integrando ventiladores de recuperação de energia para gerir o calor do processo enquanto comprimem custos operacionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Edifício (Comercial): Centros de Dados Impulsionam a Procura de Refrigeração Premium

Centros de dados moveram-se para um frente do mercado comercial de HVAC. Geraram 22% da receita de equipamento comercial em 2024 e estão projetados para subir um uma TCAC de 14,8% de 2025 um 2030. Densidades de rack de servidores agora frequentemente ultrapassam 30 kW, então operadores estão mudando para sistemas de refrigeração de precisão e baseados em líquidos que carregam préços mais altos. Como resultado, contratos de centros de dados compõem 18% das vendas comerciais de HVAC da Johnson controles, uma participação que continua um subir.

Edifícios de escritórios tradicionais ainda detêm um maior fatia um 28%, mas o crescimento diminuiu para 4,2% por ano porque o trabalho híbrido reduz um procura de espaço de piso e empurra proprietários para projetos de retrofit que reduzem contas de energia em vez de novas instalações. Instalações de saúde comandam 18% e estão expandindo um 8,7% nas costas de regras mais rigorosas de qualidade do ar e controlo de infeção que pedem filtração avançada e fluxo de ar rigidamente gerido. Lojas de retalho e centros comerciais representam 16%; o comércio eletrónico limita um atividade de nova construção, mas gerentes continuam um substituir unidades legadas para melhorar o conforto do comprador e cortar custos operacionais. Escolas e universidades compõem 12% dos gastos, crescendo 6,8% enquanto distritos atualizam sistemas envelhecidos para atender padrões mais rigorosos de ar interior. quenteéis e locais de lazer detêm um participação final de 4% e estão avançando 5,4% anualmente à medida que viagens globais retornam aos níveis pré-pandemia, exigindo controlo preciso de temperatura e humidade para manter os hóspedes confortáveis.

Análise Geográfica

Ásia-Pacífico controlou 34,9% do mercado de equipamentos HVAC em 2024, impulsionado pela construção urbana e expansão de renda média. Somente um China representou 42% do valor regional, embora seu crescimento anual tenha arrefecido para 6,8% à medida que um atividade imobiliária se estabilizou [daikin.com]. Japão e Coreia favorecem modelos VRF de alta especificação e purificação de ar, enquanto Vietname e Indonésia registam ganhos de dois dígitos em construções comerciais.

América do Norte representou 28,6%, impulsionada por procura robusta de substituição e um aumento de 32% nas vendas de bombas de calor dos EUA seguindo incentivos da Lei de Redução da Inflação [operadora.com]. Projetos de centros de dados e saúde elevaram um receita comercial 22%.

Europa deteve 24,3%; remessas de bombas de calor subiram 17% em 2024 apesar dos ventos contrários macro. Atualizações de HVAC representaram 38% dos gastos da onda de renovação da UE à medida que estados membros programam eliminações de combustível fóssil.

O Médio Oriente é o bolso de crescimento mais rápido, previsto um uma TCAC de 10,6%, com um Visão 2030 da Arábia Saudita adicionando capacidade de refrigeração distrital em larga escala e desenvolvedores dos EAU adotando VRF rapidamente.

Panorama Competitivo

O mercado de equipamentos HVAC apresenta concentração moderada: os oito principais fornecedores comandam aproximadamente 65% da receita global. F&um ativa-132 negócios em 2024-centra-se em análises de software, patentes de bombas de calor para clima frio e acesso um canais regionais. Investimento inicial em plataformas R-32 permitiu à Daikin ganhar participação em AC residencial, enquanto um participação acionária da operadora na ZutaCore amplifica um sua posição na refrigeração de centros de dados de alta densidade.

um rivalidade OEM difere por nível. Segmentos premium enfatizam gémeos digitais, manutenção preditiva e refrigerantes ultra-baixo GWP; linhas de volume competem em alcance de distribuição e custo. Espaço branco emergente reside em soluções de processo limpo farmacêutico e pacotes híbridos solares para mineração fora da rede, áreas onde especialistas de média capitalização já estão esculpindo nichos lucrativos.

um receita de serviços conectados está crescendo duas vezes mais rápido que hardware. um Trane tecnologias relata que serviços habilitados por software igualam 22% do seu volume de negócios comercial de HVAC, sublinhando um mudançum da diferenciação mecânica para contratos baseados em resultados

Líderes da Indústria de Equipamentos HVAC

-

Daikin Industries Ltd

-

operadora Global Corp.

-

Trane tecnologias PLC

-

Johnson controles Int. PLC

-

Mitsubishi elétrico Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: um Trane tecnologias registou receita recorde de Q4 2024 de USD 4,5 mil milhões, citando reservas fortes para sistemas comerciais de alta eficiência.

- Fevereiro 2025: um operadora investiu na ZutaCore para escalar refrigeração líquida direto-ao-chip para centros de dados.

- Fevereiro 2025: um Daikin comprometeu USD 300 milhões para expandir um produção do Texas de sistemas VRF e bombas de calor.

- Março 2025: como vendas de Q1 2025 da operadora subiram 4% ano após ano para USD 5,3 mil milhões, ajudadas por um aumento de 28% na receita de refrigeração de centros de dados.

Escopo do Relatório Global do Mercado de Equipamentos HVAC

Equipamento HVAC é uma tecnologia de conforto de ambiente interno e veicular que fornece conforto térmico e qualidade de ar interior aceitável. É uma parte integrante de estruturas residenciais, como casas unifamiliares, edifícios de apartamentos, quenteéis e instalações de habitação sénior, bem como edifícios industriais e de escritórios médios um grandes, como hospitais, onde condições seguras e saudáveis do edifício são regulamentadas, com respeito à temperatura e humidade, usando ar fresco do exterior.

O mercado de equipamentos HVAC é segmentado por equipamento de aquecimento (por tipo de produto [caldeiras e fornalhas, bombas de calor, aquecedores unidadeários], por utilizador final [residencial, comercial, industrial, outros], por geografia [América do Norte, Europa, Ásia-Pacífico, Resto do Mundo]), por equipamento de ventilação (por tipo de produto [unidades de tratamento de ar, humidificadores e desumidificadores, filtros de ar, unidade de bobina de ventilador], por utilizador final [residencial, comercial, industrial, outros], por geografia [América do Norte, Europa, Ásia-Pacífico, resto do Mundo]) e por equipamento de ar condicionado (por tipo de produto [condicionadores de ar unidadeários [splits com dutos, mini splits sem dutos, interiores embalados e telhados], condicionadores de ar domésticos, condicionadores de ar de terminal embalados, chillers], por utilizador final [residencial, comercial, industrial, outros], por geografia [América do Norte, Europa, Ásia-Pacífico, resto do Mundo]). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Equipamento de Aquecimento | Caldeiras e Fornalhas | |

| Bombas de Calor | ||

| Aquecedores Unitários | ||

| Equipamento de Ventilação | Unidades de Tratamento de Ar | |

| Humidificadores e Desumidificadores | ||

| Filtros de Ar | ||

| Unidades de Bobina de Ventilador | ||

| Equipamento de Ar Condicionado | Condicionadores de Ar Unitários | Splits com Dutos |

| Mini-Splits sem Dutos | ||

| Telhados Embalados | ||

| Sistemas de Fluxo de Refrigerante Variável (VRF) | ||

| Condicionadores de Ar Domésticos | ||

| Condicionadores de Ar de Terminal Embalados | ||

| Chillers | ||

| Nova Construção |

| Retrofit / Substituição |

| Residencial |

| Comercial |

| Industrial |

| Edifícios de Escritórios |

| Instalações de Saúde |

| Hospitalidade e Lazer |

| Lojas de Retalho e Centros Comerciais |

| Instituições Educativas |

| Centros de Dados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Catar | |

| África | África do Sul |

| Nigéria | |

| Egito |

| Por Tipo de Equipamento | Equipamento de Aquecimento | Caldeiras e Fornalhas | |

| Bombas de Calor | |||

| Aquecedores Unitários | |||

| Equipamento de Ventilação | Unidades de Tratamento de Ar | ||

| Humidificadores e Desumidificadores | |||

| Filtros de Ar | |||

| Unidades de Bobina de Ventilador | |||

| Equipamento de Ar Condicionado | Condicionadores de Ar Unitários | Splits com Dutos | |

| Mini-Splits sem Dutos | |||

| Telhados Embalados | |||

| Sistemas de Fluxo de Refrigerante Variável (VRF) | |||

| Condicionadores de Ar Domésticos | |||

| Condicionadores de Ar de Terminal Embalados | |||

| Chillers | |||

| Por Tipo de Instalação | Nova Construção | ||

| Retrofit / Substituição | |||

| Por Utilizador Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tipo de Edifício (Comercial) | Edifícios de Escritórios | ||

| Instalações de Saúde | |||

| Hospitalidade e Lazer | |||

| Lojas de Retalho e Centros Comerciais | |||

| Instituições Educativas | |||

| Centros de Dados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Médio Oriente | Arábia Saudita | ||

| Emirados Árabes Unidos | |||

| Turquia | |||

| Catar | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Equipamentos HVAC?

O tamanho do Mercado de Equipamentos HVAC deverá atingir USD 100,33 mil milhões em 2025 e crescer um uma TCAC de 8,10% para atingir USD 148,10 mil milhões até 2030.

Que região lidera o mercado de equipamentos HVAC?

Ásia-Pacífico lidera com 34,9% da receita global graçcomo à rápida urbanização e atividade de construção.

Por que os sistemas VRF estão crescendo tão rapidamente?

VRF oferece conforto zonal e alta eficiência, tornando-o popular em edifícios residenciais de altura e uso misto, impulsionando uma previsão de TCAC de 12,7% até 2030.

Como como regulamentações de refrigerante estão afetando os fabricantes?

O mandato de baixo GWP de 2025 paraçum redesigns de produto dispendiosos, elevando préços de sistema 8-12% um curto prazo mas acelerando inovação de eficiência.

Que segmento de utilizador final está expandindo mais rapidamente?

Centros de dados, impulsionados por cargas de trabalho de computação IA, estão previstos para crescer um uma TCAC de 14,8% até 2030 devido ao aumento das necessidades de refrigeração de precisão.

como escassezes de técnicos são uma restrição séria?

Sim. Somente um América do Norte enfrenta uma escassez de 225.000 técnicos até 2026, estendendo tempos de entrega de instalação e moderando o crescimento um curto prazo

Página atualizada pela última vez em: