Tamanho e Participação do Mercado de Gestão de Sinistros de Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

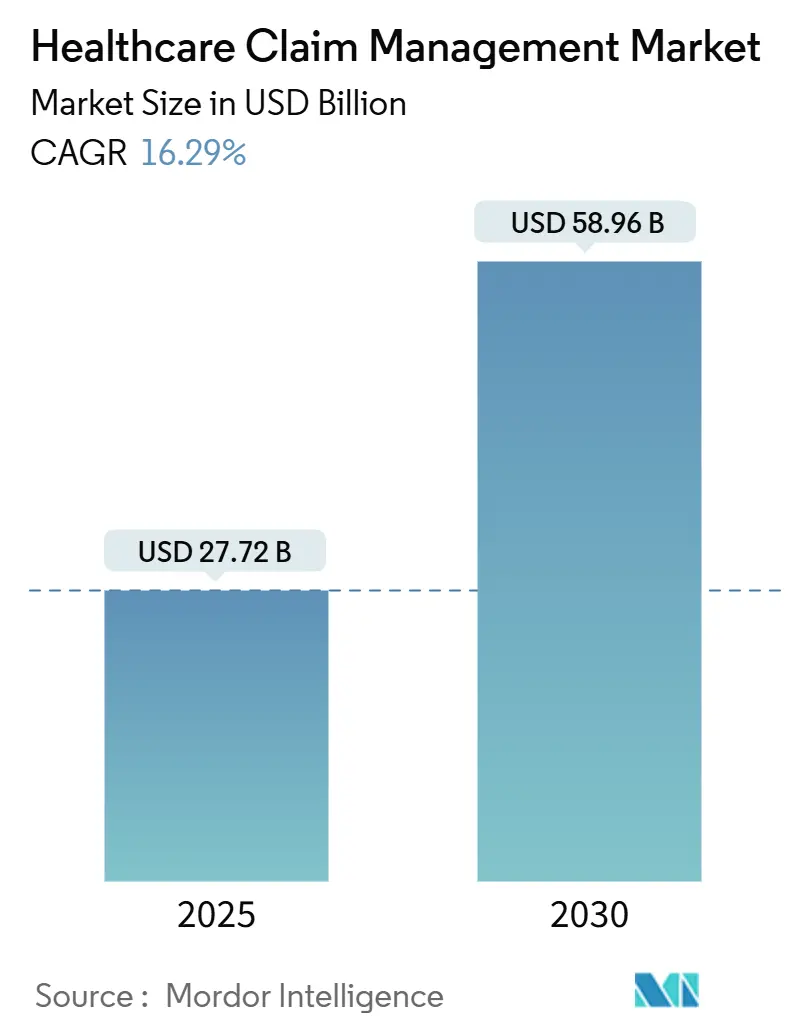

| Tamanho do Mercado (2025) | 27.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 58.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Sinistros de Saúde pela Mordor Intelligence

O tamanho do mercado de gestão de sinistros de saúde gerou USD 27,72 bilhões em 2025 e está previsto para alcançar USD 58,98 bilhões até 2030, avançando a uma CAGR de 16,29%. A digitalização rápida, custos crescentes de negação de sinistros e pressão crescente para melhorar a precisão de pagamentos incentivam pagadores e prestadores a substituir fluxos de trabalho manuais por plataformas baseadas em IA. Hospitais agora gastam USD 19,7 bilhões anualmente revertendo sinistros negados, ressaltando a urgência para automação. A implantação em nuvem ganha impulso conforme organizações favorecem análises em tempo real em escala, enquanto suítes integradas de ciclo de receita e módulos de integridade de pagamentos convergem para minimizar vazamento de receita. Consolidação moderada continua conforme fornecedores estabelecidos adquirem inovadores de nicho para acelerar o tempo de mercado para ferramentas de IA generativa que compensam uma escassez esperada de 100.000 trabalhadores na administração de saúde até 2028[1]American Hospital Association, "Hospital Denial Recovery Report 2025," aha.org.

Principais Conclusões do Relatório

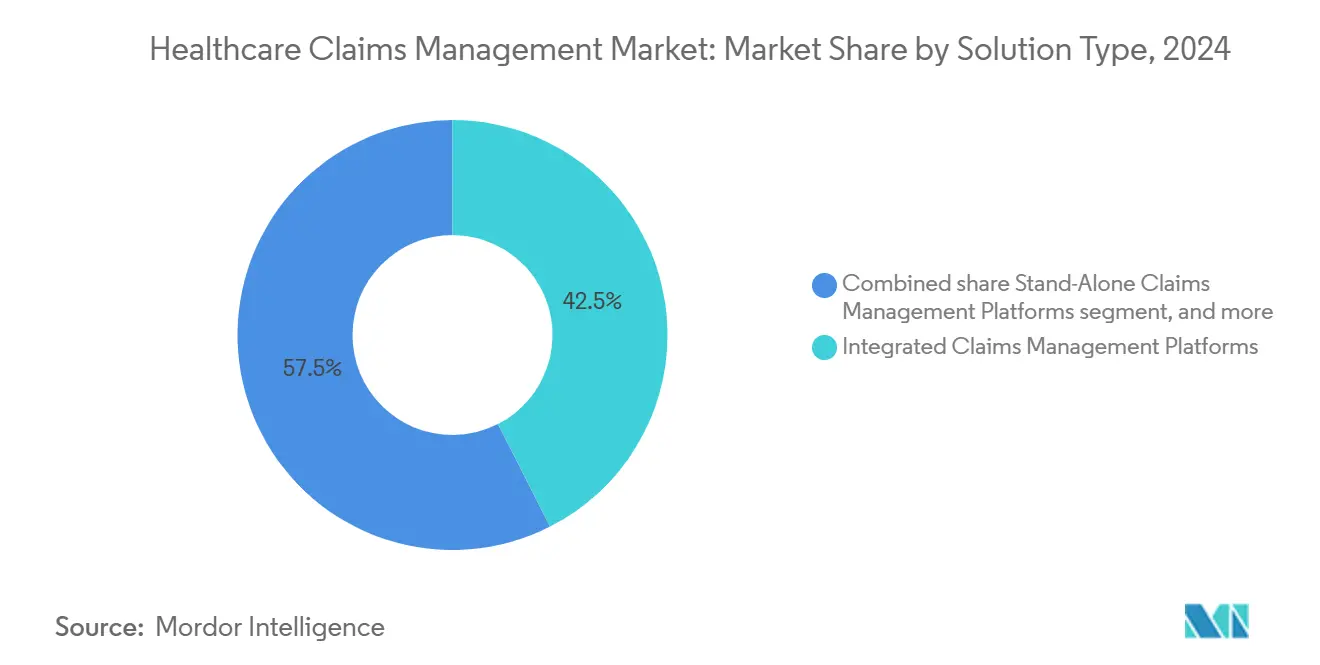

- Por tipo de solução, suítes integradas de sinistros e RCM lideraram com 42,56% de participação de receita em 2024, enquanto módulos de gestão de negações baseados em IA são projetados para expandir a uma CAGR de 18,54% até 2030.

- Por componente, software representou 63,24% dos gastos em 2024; serviços estão avançando com uma CAGR de 10,21% até 2030 conforme prestadores buscam suporte de implementação e serviços gerenciados.

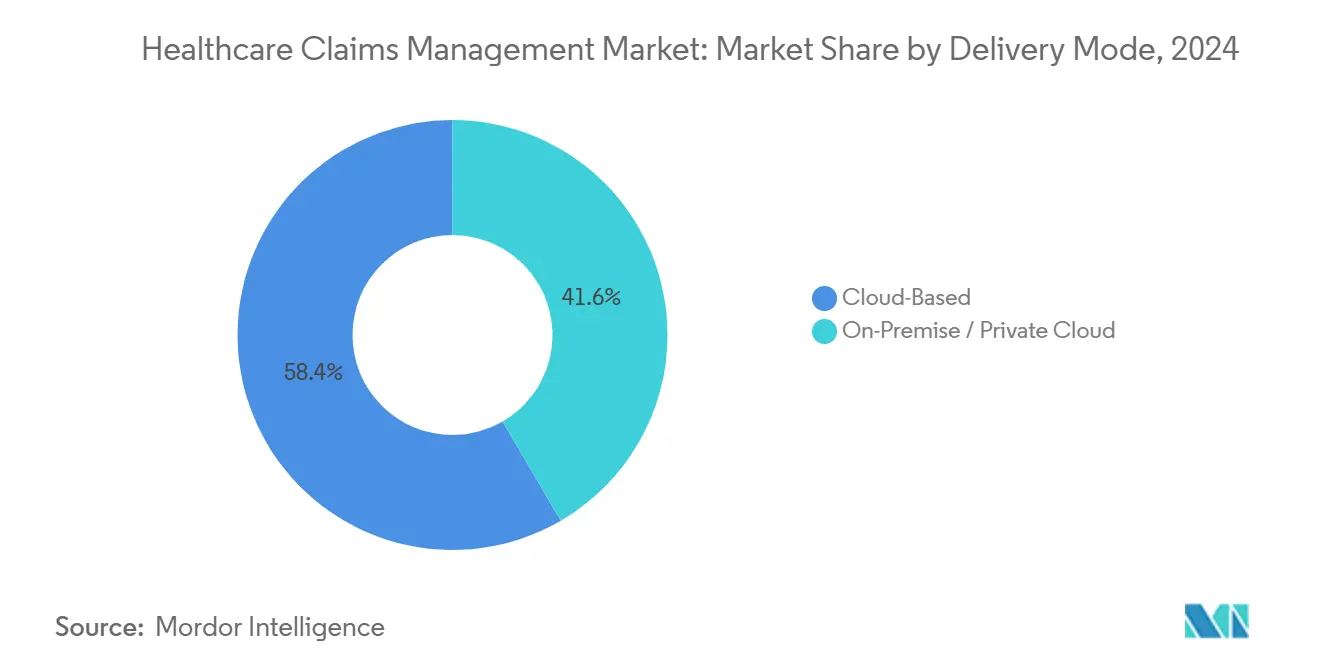

- Por modo de entrega, implantações em nuvem capturaram 58,54% do tamanho do mercado de gestão de sinistros de saúde em 2024 e estão crescendo a uma CAGR de 18,78% graças à escalabilidade e capacidades rápidas de troca de dados.

- Por usuário final, pagadores processaram 54,34% do volume de sinistros em 2024, enquanto administradores terceirizados registraram a mais rápida CAGR de 19,54% conforme empregadores autofinanciados terceirizam a administração de benefícios.

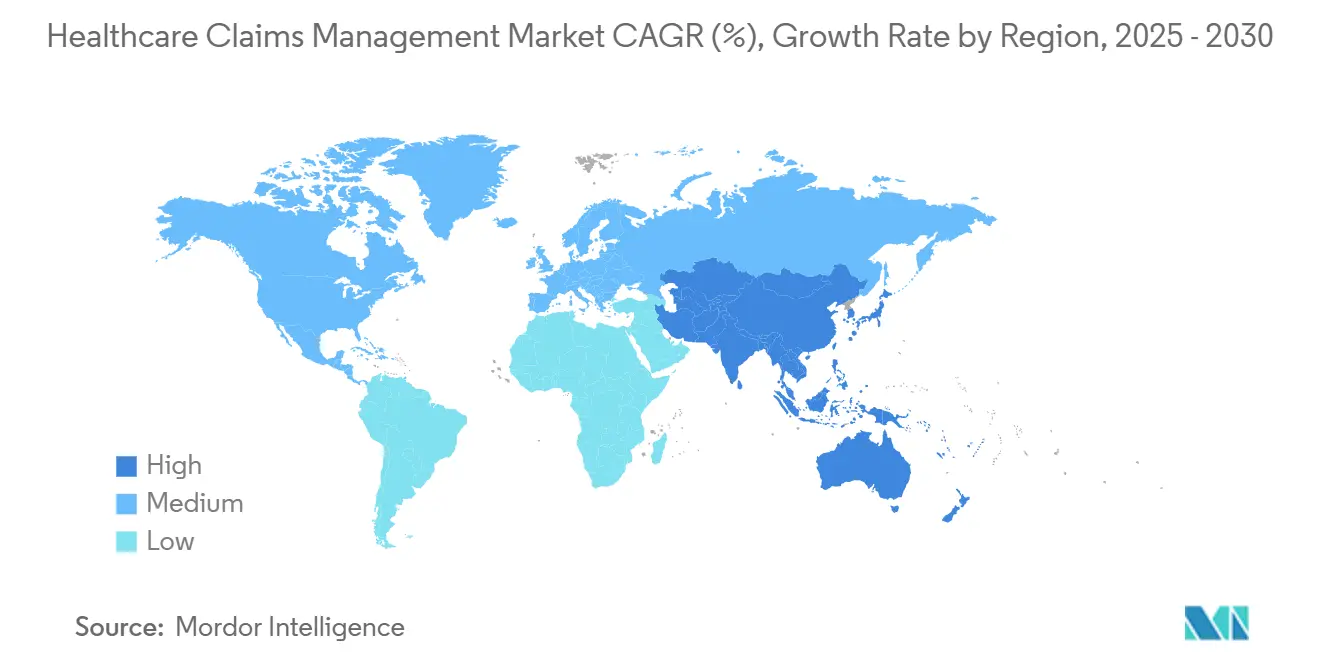

- Por geografia, América do Norte manteve 46,34% da receita de 2024; Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 17,56% até 2030, impulsionada pela expansão da cobertura de seguros e investimento em saúde digital.

Tendências e Insights do Mercado Global de Gestão de Sinistros de Saúde

Análise de Impacto dos Direcionadores

| Direcionador | % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão da cobertura de seguro de saúde público e privado | +2.8% | Global; ganhos iniciais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impacto financeiro crescente das negações de sinistros | +3.2% | América do Norte e UE; repercussão para APAC | Curto prazo (≤2 anos) |

| População geriátrica e de doenças crônicas crescente | +2.1% | Global; concentrado em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Adoção de plataformas de integridade de pagamentos habilitadas por IA | +4.1% | Núcleo da América do Norte, expandindo para APAC e UE | Curto prazo (≤2 anos) |

| Implantação de automação de processos robóticos na adjudicação de sinistros | +2.9% | Global; adoção inicial em nível empresarial | Médio prazo (2-4 anos) |

| Mudança para modelos de reembolso baseados em valor e em tempo real | +1.4% | Liderança da América do Norte; adoção gradual da APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Cobertura de Seguro de Saúde Público e Privado

A adoção mais ampla de seguros adiciona milhões de vidas recém-cobertas, aumentando o volume e complexidade de sinistros. Mercados emergentes da Ásia-Pacífico aceleram reformas digitais, ilustradas pelo roteiro de cobertura universal habilitada por IA da Tailândia e o impulso da Índia para integrar registros nacionais de saúde com sistemas pagadores. Nos Estados Unidos, o Programa Medicare Shared Savings continua a migrar prestadores para contratos de cuidados responsáveis, impulsionando a demanda por plataformas ricas em análises que conciliam pagamentos de economias compartilhadas[2]Centers for Medicare & Medicaid Services, "National Health Care Spending Update 2025," cms.gov.

Impacto Financeiro Crescente das Negações de Sinistros

As taxas de negação atingiram 11,8% em 2024, custando aos hospitais USD 19,7 bilhões em retrabalho e receita perdida. O sinistro negado médio custa USD 25-181 para remediar, e 65% dos casos negados nunca são resubmetidos, tornando a prevenção proativa de negações essencial. A Intermountain Health usou análises avançadas para recuperar USD 20 milhões e projetou USD 35 milhões em economias futuras reestruturando seu fluxo de trabalho de gestão de negações.

População Geriátrica e de Doenças Crônicas Crescente

Uma população envelhecida aumenta os sinistros de cuidados crônicos que requerem ajuste de risco preciso e dados longitudinais. Centros médicos acadêmicos que incorporaram coordenação de cuidados crônicos em fluxos de trabalho de sinistros melhoraram a precisão do faturamento de continuidade de cuidados, enquanto modelos atualizados de ajuste de risco recompensam a captura precisa de códigos de determinantes sociais com um aumento de taxa de 2,9%.

Adoção de Plataformas de Integridade de Pagamentos Habilitadas por IA

Motores de IA que fazem referência cruzada de dados clínicos, de codificação e utilização ajudam pagadores a detectar pagamentos excessivos, sinistros fraudulentos e erros de codificação. O CARE Rules Engine da Optum reduz as horas de auditoria manual em 4.500-5.000 anualmente para vários programas estaduais de Medicaid. A nova ferramenta de IA generativa da Waystar redige cartas de recurso para os 450 milhões de sinistros negados processados anualmente, prometendo economias significativas de mão de obra.

Análise de Impacto das Restrições

| Análise de Impacto das Restrições | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de privacidade de dados de pacientes e cibersegurança | -1,8% | Global; aplicação mais rigorosa na UE e América do Norte | Curto prazo (≤2 anos) |

| Altos custos iniciais de implementação e migração | -2,3% | Global; organizações de médio porte mais afetadas | Médio prazo (2-4 anos) |

| Desafios de interoperabilidade entre sistemas centrais legados | -1,6% | Global; concentrado em mercados estabelecidos | Médio prazo (2-4 anos) |

| Escassez de força de trabalho qualificada em análises e IA | -1,9% | Global; aguda na América do Norte e UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Privacidade de Dados de Pacientes e Cibersegurança

Estruturas globais como GDPR e HIPAA impõem penalidades rígidas por violações de dados, obrigando fornecedores a investir em arquiteturas de confiança zero e criptografia ponta a ponta. Ataques frequentes de ransomware em instalações de saúde aumentam o foco executivo em certificações de segurança e monitoramento contínuo.

Altos Custos Iniciais de Implementação e Migração

Plataformas modernas requerem gateways de API, auditorias de qualidade de dados e retreinamento de pessoal. Hospitais de médio porte frequentemente adiam atualizações digitais porque orçamentos de capital anuais permanecem estáveis. Modelos de serviços gerenciados baseados em assinatura ajudam a distribuir custos ao longo de contratos plurianuais, mas CFOs ainda examinam cronogramas de retorno sobre investimento.

Análise de Segmento

Por Tipo de Solução: Módulos Baseados em IA Impulsionam a Inovação

Plataformas integradas dominaram 2024 com uma participação de receita de 42,56% conforme organizações adotaram suítes empresariais que mesclam elegibilidade, autorização prévia e ferramentas de ciclo de receita em um único espaço de trabalho. O mercado de gestão de sinistros de saúde continua a valorizar ecossistemas tudo-em-um que reduzem a dispersão de fornecedores e simplificam auditorias de conformidade. Módulos de gestão de negações baseados em IA, no entanto, estão definidos para crescer a uma CAGR de 18,54% até 2030 conforme administradores visam taxas de negação acima de 10%. Esses aplicativos extraem dados de sinistros, codificação e notas clínicas para sinalizar submissões de alto risco antes que alcancem os pagadores, reduzindo custos de retrabalho.

Motores autônomos de integridade de pagamentos permanecem atraentes para pagadores de médio porte que desejam ganhos rápidos de detecção de fraude sem substituir adjudicadores centrais. O Integrity One da Optum registrou mais de 20% de ganhos de produtividade de codificadores durante testes beta, enquanto um plano de saúde regional usando a pilha de análises da Cognizant cortou o inventário pendente quinze vezes. O mercado de gestão de sinistros de saúde, portanto, mostra uma clara mudança da auditoria retrospectiva para pontuação de risco concomitante e prospectiva.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Componente: Segmento de Serviços Acelera

Licenças de software representaram 63,24% dos gastos de 2024, refletindo grandes investimentos em conjuntos de regras de IA, bibliotecas de API e motores de orquestração de fluxo de trabalho que ancoram plataformas modernas. No entanto, a categoria de serviços está avançando a uma CAGR de 10,21% conforme hospitais, pagadores e TPAs contratam suporte de implementação, configuração e otimização contínua. Unidades terceirizadas de processamento de sinistros preenchem lacunas críticas de mão de obra, e contratos de serviços gerenciados garantem SLAs que equipes internas lutam para igualar.

Envolvimentos de consultoria frequentemente giram em torno de avaliações de impacto de privacidade, prontidão para TEFCA e modelagem de contratos baseados em valor. Conforme sistemas COBOL legados se aposentam, prestadores dependem de parceiros de serviços para migrar milhões de registros sem tempo de inatividade. Consequentemente, o tamanho do mercado de gestão de sinistros de saúde para linhas consultivas e de serviços gerenciados está previsto para superar o crescimento de receita de licenças nos próximos cinco anos.

Por Modo de Entrega: Soluções Baseadas em Nuvem Dominam o Crescimento

Implantações em nuvem detiveram 58,54% da receita em 2024 e estão superando o crescimento geral do mercado a uma CAGR de 18,78% conforme empresas favorecem armazenamento elástico e análises sempre ativas. A modernização de sinistros da Florida Blue alcançou uma melhoria de velocidade de processamento de 40% após refatorar microsserviços em uma locação de nuvem pública segura que escala sob demanda. A participação de mercado de gestão de sinistros de saúde de sistemas locais continua a encolher conforme CIOs priorizam resiliência de recuperação de desastres e economia pague-por-uso.

Instituições com requisitos rigorosos de residência de dados ainda escolhem modelos híbridos, retendo PHI sensível em nuvens privadas enquanto usam pools de computação públicos para treinamento de modelos. A colaboração da Anthem com IBM e Amazon Web Services processa 750 milhões de sinistros anualmente e reduziu incidentes de alta prioridade 25% dentro de um ano IBM. Pilotos de blockchain que rastreiam edições de sinistros entre stakeholders também favorecem pilhas nativas da nuvem, fortalecendo ainda mais a mudança de implantação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: TPAs Experimentam Expansão Rápida

Pagadores gerenciaram 54,34% do total de sinistros em 2024, alavancando motores de adjudicação internos e redes nacionais de prestadores. No entanto, TPAs exibem a CAGR mais rápida de 19,54% conforme empregadores autofinanciados buscam designs flexíveis de benefícios e modelos transparentes de taxas. O setor global de TPA superou USD 488,9 bilhões em 2024 e continua a migrar para automação habilitada por IA que reduz despesas gerais.

Hospitais aprofundam investimento em portais de gestão de negações construídos especificamente para recuperar receita perdida, enquanto grandes grupos de médicos implantam verificações de elegibilidade em tempo real para apoiar contratos baseados em valor. Empregadores trabalhando com TPAs exigem painéis que exponham tendências de custos, levando administradores a incorporar análises preditivas que sinalizam membros de alto custo para intervenção precoce. Como resultado, o tamanho do mercado de gestão de sinistros de saúde vinculado a planos patrocinados pelo empregador se expande constantemente até 2030.

Análise Geográfica

América do Norte representou 46,34% da receita de 2024, sustentada por Medicare, Medicaid e seguradoras comerciais que juntas adjudicam bilhões de sinistros anualmente. Mandatos federais como o 21st Century Cures Act e TEFCA impõem interoperabilidade FHIR, levando a atualizações contínuas de plataforma[3]U.S. Department of Health and Human Services, "TEFCA Implementation Timeline," hhs.gov. O modelo de pagador único do Canadá impulsiona iniciativas provinciais para automatizar verificação de elegibilidade, enquanto programas de expansão de seguros do México alimentam novas implantações entre institutos de seguridade social.

Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 17,56%, impulsionada por esquemas obrigatórios de seguros, expansão rápida de pagadores privados e roteiros governamentais de IA. A China encoraja verificação de sinistros baseada em IA dentro de sua lista nacional de reembolso de medicamentos para conter fraude, e o Japão abraça registros de cuidados crônicos para gerenciar uma população idosa em expansão. A Índia integra números de identidade de saúde com bancos de dados de pagadores para agilizar e-sinistros, e a plataforma de registro de saúde compartilhado da Austrália acelera adjudicação em tempo real para teleconsultas.

Europa mantém adoção constante conforme conformidade GDPR e mandatos de e-prescrição moldam prioridades de compra. A Alemanha promove padrões semânticos de interoperabilidade no programa de financiamento Krankenhauszukunftsgesetz, enquanto o NHS do Reino Unido atualiza serviços de espinha dorsal para apoiar fluxos de trabalho de autorização prévia centralizados. Países do sul da Europa investem fundos de Recuperação Europeus para modernizar portais de sinistros que permitem faturamento de tratamento transfronteiriço. Coletivamente, essas iniciativas garantem que o mercado de gestão de sinistros de saúde continue sua expansão por todo o continente.

Cenário Competitivo

A concentração de mercado é moderada. A Optum ancora o nível superior acoplando plataformas de sinistros com análises, gestão de rede e serviços de integridade de pagamentos. New Mountain Capital e KKR continuam roll-ups de múltiplos bilhões de dólares para montar portfólios dimensionados de precisão de pagamento que competem na amplitude de modelos de IA. A Oracle visualizou um módulo de sinistros nativo de EHR que mescla dados clínicos e financeiros, sinalizando uma tendência para plataformas tudo-em-um.

Diferenciação tecnológica agora repousa em IA generativa. O AltitudeCreate da Waystar automaticamente redige cartas de recurso e se integra com filas de trabalho do Epic, reduzindo carga de trabalho da equipe e tempos de ciclo. A Cognizant entregou 92% de economia de custos de adjudicação para um grande pagador orquestrando bots RPA através de elegibilidade, verificação de preços e edições de conformidade.

Oportunidades de espaço em branco persistem em hospitais de mercado médio que precisam de ofertas SaaS prontas, em módulos de nicho abordando codificação de determinantes sociais, e em APIs de enriquecimento em tempo real para scorecards de cuidados baseados em valor. Fornecedores que garantem segurança de confiança zero e configuração de baixo código devem ganhar participação conforme chief information security officers e executivos clínicos avaliam conjuntamente novas compras. A escassez antecipada de talentos administrativos incentiva ainda mais roteiros de produtos que incorporam análises de autoatendimento e assistentes de IA conversacional.

Líderes da Indústria de Gestão de Sinistros de Saúde

Optum, Inc.

Mckesson Corporation

Cognizant (Trizetto)

Oracle

Accenture Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Transcarent completou uma fusão de USD 621 milhões com Accolade, criando uma plataforma de advocacia servindo mais de 20 milhões de membros com navegação, farmácia e serviços oncológicos alimentados por IA.

- Abril 2025: Centauri Health Solutions adquiriu MedAllies, adicionando capacidades de mensagens seguras e troca de dados usadas por 1.000 hospitais e 125.000 clínicos.

- Março 2025: Optum lançou Integrity One, uma plataforma de ciclo de receita baseada em IA que aumentou a produtividade do codificador em 20% durante implementações piloto.

- Fevereiro 2025: Commure e Athelas assinaram um acordo definitivo para comprar Augmedix, visando automatizar 80% das resubmissões de sinistros negados através de mais de 3 milhões de visitas médicas anuais.

- Fevereiro 2025: Teladoc Health adquiriu Catapult Health por USD 65 milhões, expandindo exames de bem-estar domiciliares e análises de detecção precoce para aproximadamente 3 milhões de vidas cobertas.

Escopo do Relatório Global do Mercado de Gestão de Sinistros de Saúde

Conforme o escopo deste relatório, gestão de sinistros de saúde refere-se a serviços que permitem aos pagadores de saúde gerenciar eficientemente dados de prestadores de saúde e automatizar processos de sinistros para ajudar na submissão de sinistros do prestador de saúde e obter aprovação mais rápida.

O mercado é segmentado por tipo de solução (Soluções Integradas e Soluções Autônomas), componente (Serviços e Software), modo de entrega (Local e Baseado em Nuvem), usuário final (Pagadores de Saúde, Prestadores de Saúde e Outros Usuários Finais), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 diferentes países através das principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Plataformas Integradas de Gestão de Sinistros |

| Plataformas Autônomas de Gestão de Sinistros |

| Módulos de Gestão de Negações Baseados em IA |

| Soluções de Integridade de Pagamentos |

| Software |

| Serviços (BPO, Consultoria, Gerenciados) |

| Baseado em Nuvem |

| Local / Nuvem Privada |

| Pagadores de Saúde (Públicos e Privados) |

| Prestadores de Saúde |

| Administradores Terceirizados (TPAs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Solução | Plataformas Integradas de Gestão de Sinistros | |

| Plataformas Autônomas de Gestão de Sinistros | ||

| Módulos de Gestão de Negações Baseados em IA | ||

| Soluções de Integridade de Pagamentos | ||

| Por Componente | Software | |

| Serviços (BPO, Consultoria, Gerenciados) | ||

| Por Modo de Entrega | Baseado em Nuvem | |

| Local / Nuvem Privada | ||

| Por Usuário Final | Pagadores de Saúde (Públicos e Privados) | |

| Prestadores de Saúde | ||

| Administradores Terceirizados (TPAs) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de sinistros de saúde?

O mercado gerou USD 27,72 bilhões em 2025 e está a caminho de alcançar USD 58,98 bilhões até 2030 a uma CAGR de 16,29%.

Qual tipo de solução está crescendo mais rapidamente?

Módulos de gestão de negações baseados em IA mantêm a melhor perspectiva de crescimento com uma CAGR de 18,54% até 2030 conforme organizações focam na prevenção de vazamento de receita.

Por que as implantações em nuvem estão se tornando dominantes?

Plataformas em nuvem entregam computação elástica, análises em tempo real e capacidades de recuperação de desastres mais fortes, capturando 58,54% dos gastos de 2024 e expandindo a uma CAGR de 18,78%.

Como as negações de sinistros impactam as finanças hospitalares?

Hospitais gastam USD 19,7 bilhões por ano revertendo sinistros negados, e 65% das negações nunca são resubmetidas, tornando a prevenção proativa de negações crítica.

Qual papel os administradores terceirizados desempenham?

TPAs são o segmento de usuário final de crescimento mais rápido com uma CAGR de 19,54% conforme empregadores autofinanciados terceirizam tarefas de sinistros e exigem análises transparentes e baseadas em IA.

Qual região deve ver o maior crescimento?

Ásia-Pacífico lidera com uma CAGR projetada de 17,56% até 2030, impulsionada pela expansão da cobertura de seguros e investimentos governamentais em saúde digital.

Página atualizada pela última vez em: