Tamanho do mercado Semiconductor Front-End Equipment

| Período de Estudo | 2019-2029 |

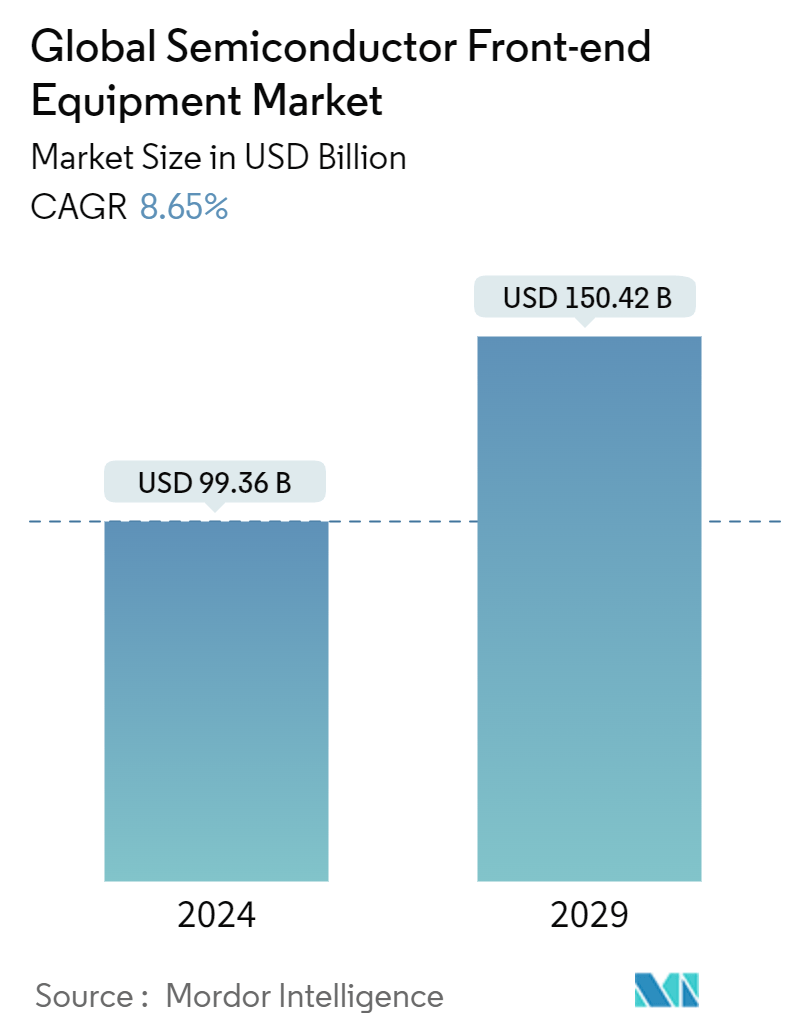

| Tamanho do mercado (2024) | USD 99.36 Mil Milhões USD |

| Tamanho do mercado (2029) | USD 150.42 Mil Milhões USD |

| CAGR(2024 - 2029) | 8.65 % |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração de Mercado | Média |

Principais Players

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise de mercado de equipamentos front-end semicondutores

O tamanho do mercado global Semiconductor Front-end Equipment é estimado em USD 99.36 billion em 2024 e deve atingir USD 150.42 billion até 2029, crescendo a um CAGR de 8.65% durante o período de previsão (2024-2029).

O procedimento front-end requer uma infinidade de fases intrincadas para converter um wafer em um dispositivo completo. Essas etapas incorporam limpeza, oxidação e fotolitografia de wafer a dispositivos de padrão, juntamente com etapas de corrosão, deposição, dopagem e metalização. Equipamentos de inspeção e metrologia são utilizados para controle de processo. É quando os wafers são inspecionados para identificar irregularidades que potencialmente induzam a problemas com o produto final. Além disso, técnicas ópticas também são usadas, e a inspeção de feixe eletrônico é frequentemente necessária para encontrar os menores defeitos.

- Espera-se que a demanda por equipamentos front-end de semicondutores observe um aumento notável, já que algumas das principais empresas produtoras de equipamentos de front-end observaram receita recorde em um cenário de desaceleração na indústria de semicondutores, em vez da correção leve e de curto prazo. Ela foi impulsionada pela expansão da capacidade, novos projetos de fabricação e alta demanda por tecnologias e soluções avançadas em todo o mercado de equipamentos front-end. Depois de registrar um recorde de vendas significativas no ano passado, o equipamento de fabricação de wafers, que inclui processamento de wafer, instalações de fabricação e equipamentos de máscara/retículo, deve ser um pouco baixo em 2023, e essa contração marca uma melhora significativa. A revisão para cima se deve principalmente aos fortes gastos com equipamentos da China. O mercado cresceu gerenciando incertezas criadas por desafios geopolíticos, incluindo as regulamentações de controle de exportação dos governos dos EUA e da Holanda e preocupações macro globais em torno da inflação, aumento das taxas de juros e menor crescimento do PIB em certas economias.

- Eletrônicos de consumo é o segmento que mais cresce, contribuindo para a expansão do mercado. O uso de smartphones, previsto para aumentar com o crescimento populacional, é o principal impulsionador deste mercado. Os eletrônicos de consumo impulsionam a indústria devido ao aumento da demanda por tablets, smartphones, laptops, computadores e dispositivos vestíveis. À medida que os semicondutores avançam, novas áreas de mercado, como aprendizado de máquina, estão sendo rapidamente integradas.

- As tecnologias must-win mais fascinantes do futuro, como inteligência artificial, Internet das Coisas, computação quântica e redes sem fio aprimoradas, são atualmente suportadas por semicondutores. Semicondutores e microeletrônica estão avançando para satisfazer as demandas complicadas de um ambiente digital em constante mudança, à medida que o mundo integra perfeitamente a tecnologia inovadora em todos os aspectos da vida. Big Data e IA impulsionam esse aumento e demandam chips menores e mais potentes, dificultando sua produção e aumentando a necessidade de inovação tecnológica.

- Rápidos avanços no armazenamento de dados, poder de computação e algoritmos permitiram o desenvolvimento e a implantação de sistemas de IA. O aumento do uso de dispositivos digitais e da Internet tem gerado grandes volumes de dados. Os sistemas de IA dependem de grandes conjuntos de dados para treinar e melhorar seu desempenho.

- Internet das Coisas (IoT), big data, manufatura em nuvem, sistemas ciberfísicos (CPS), Internet de Serviços (IoS), robótica, realidade aumentada e outras tecnologias emergentes estão incluídas na ideia da Indústria 4.0. A criação de processos industriais inteligentes adicionais depende da adoção dessas tecnologias, que unirão os mundos físico e digital, englobando vários avanços industriais futuros.

- A indústria de semicondutores sofreu reveses na produção de semicondutores suficientes para atender à demanda do setor devido à paralisação causada pela pandemia de COVID-19. Essa anomalia impactou significativamente os negócios globais, o que levou ao aumento da demanda por chips avançados de consumidores de vários setores. O efeito nos circuitos e fabricantes de chips foi mais severo. Devido à escassez de mão de obra, muitas fábricas de embalagens da Ásia-Pacífico enfrentaram vários problemas operacionais. No entanto, apesar da pandemia de COVID-19 e das dificuldades de embalagem, as instalações de fabricação de semicondutores na região continuaram operando com altas taxas de produtividade.

Tendências do mercado de equipamentos front-end semicondutores

Fábrica de fabricação de semicondutores será a maior indústria de usuários finais

- Após a fase de projeto, os chips semicondutores são fabricados ou fabricados em instalações chamadas de fábricas ou fundições. Na fabricação front-end, os cavacos são fabricados em folhas circulares de silício ou, menos comumente, outros materiais semicondutores chamados wafers, normalmente com cerca de 8 ou 12 polegadas de diâmetro.

- A fabricação é um processo que transforma projetos em chips, contando com diversas PMEs e materiais. Primeiro, um forno forma um cilindro de silício, que é cortado em wafers em forma de disco. As instalações de fabricação de semicondutores (fabs) transformam chips em wafers em duas etapas formando transistores e outros dispositivos elétricos em camadas de material dentro do silício e formando interconexões metálicas entre os dispositivos elétricos em camadas isolantes acima do silício. Juntos, os dispositivos elétricos e as interconexões formam circuitos.

- Empresas sediadas nos Estados Unidos, Taiwan, Coreia do Sul, Japão e China controlam a maior parte da participação de mercado de fabricação e capacidade de fabricação do mundo, que também estão fisicamente localizadas nesses países. O desenvolvimento de produtos semicondutores requer um trabalho harmonioso para muitas empresas (de materiais a logística). O complexo processo de fabricação de dispositivos semicondutores também aumentou o custo de desenvolvimento. As empresas alavancaram diferentes modelos de negócios para reduzir gastos e sobreviver em semicondutores.

- Em novembro de 2023, a China trouxe 42 sistemas de litografia no valor de US$ 816,8 milhões. Os Países Baixos forneceram 16 sistemas de litografia, num total de 762,7 milhões de dólares, um aumento de dez vezes em relação ao ano anterior. Além disso, a China importou 21 sistemas da Holanda em outubro. As empresas japonesas Canon e Nikon também forneceram à China ferramentas de litografia. Assim, espera-se uma revisão para cima na demanda por equipamentos de front-end em fábricas de fabricação de semicondutores.

- Espera-se que a economia global se recupere, e a demanda por componentes deve aumentar devido não apenas ao crescimento nos mercados de smartphones, servidores, notebooks, TV e automóveis no próximo ano, mas também ao lançamento contínuo de redes de próxima geração, incluindo estações base 5G e tecnologias Wi-Fi 6.

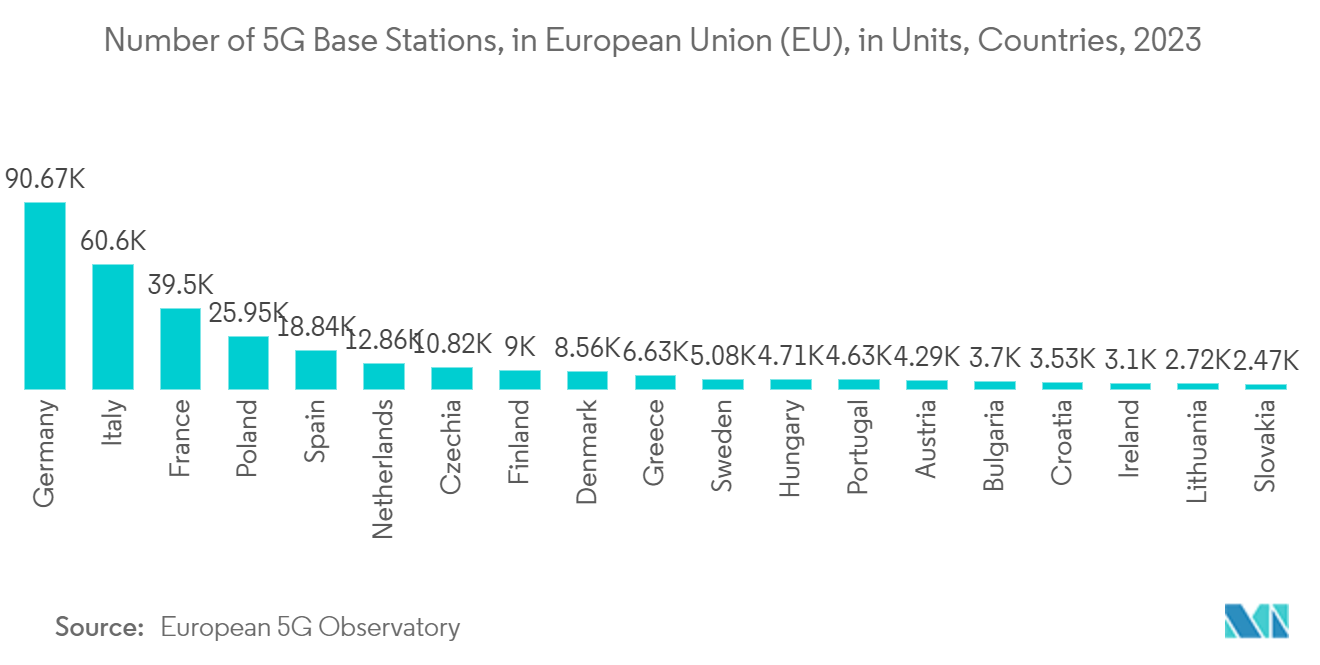

- De acordo com o Observatório Europeu do 5G, em 2023, a Alemanha tinha o máximo de estações base 5G entre os Estados-membros da União Europeia (UE), com aproximadamente 90.000 estações base instaladas. O projeto e a fabricação desses chips e suas pesquisas podem fornecer centenas de milhares de empregos de alta remuneração, tornando o onshoring/re-shoring um tópico popular politicamente. É por isso que fundições e empresas de equipamentos estão planejando e mapeando enormes investimentos em seus quintais. Por exemplo, a TEL anunciou planos de investir mais de US$ 600 milhões em instalações de fabricação de equipamentos no Japão.

- Os IDMs ainda desempenham um papel significativo, investindo em capacidades de fabricação de wafers. Por exemplo, em junho de 2023, a Intel e o governo alemão anunciaram a assinatura de uma carta de intenções revisada para planejar uma fábrica de wafers de ponta em Magdeburg com mais de 30 bilhões de euros para duas instalações europeias de semicondutores inéditas. Em dezembro de 2023, a empresa teria adquirido seis máquinas de litografia EUV de alto NA da ASML, que está programada para ser enviada em 2024, de acordo com meios de comunicação sul-coreanos. Espera-se que esta aquisição seja sua arma secreta para ultrapassar Samsung e TSMC no nó de 2nm.

- Em julho de 2023, a Samsung anunciou que gastaria US$ 17 bilhões para construir uma fábrica de fabricação de semicondutores em um terreno de 1.200 acres em Austin, Texas. Devido à tensão geopolítica entre China e Taiwan, os fabricantes de chips recorreram aos Estados Unidos para fabricar. Devido aos baixos impostos e novos subsídios, o Texas emergiu como um lugar adequado para fazer negócios. Empresas globais de equipamentos de fabricação de semicondutores estão expandindo instalações na Coreia do Sul. A empresa planeja investir US$ 230 bilhões nos próximos 20 anos em um novo polo de produção nacional, atraindo outros players e fomentando um sistema de fornecimento de chips.

Espera-se que a China detenha uma participação de mercado significativa

- De acordo com a CSET, a China detém uma participação de mercado notável em todos os principais segmentos, além de ferramentas de montagem e embalagem. No entanto, a China enfrenta o maior desafio em ferramentas de litografia, particularmente fotolitografia ultravioleta extrema (EUV) e fotolitografia ultravioleta profunda (DUV).

- Litografia de impressão, feixe eletrônico, litografia a laser, equipamentos de processamento de resistes, inspeção de fotomáscaras e ferramentas de reparo representam obstáculos significativos. Nos últimos anos, a China tem investido consistentemente na importação de equipamentos avançados de litografia para apoiar sua indústria de chips.

- No entanto, com suas capacidades tecnológicas, o país se esforça constantemente para aumentar sua autodependência de equipamentos de ponta e investir significativamente para introduzi-los no mercado.

- Em dezembro de 2023, a Shanghai Micro Electronics Equipment Group (SMEE), uma empresa chinesa especializada em ferramentas de litografia, revelou sua máquina inaugural capaz de processar wafers usando uma tecnologia de processo de ponta de 28nm. Esta conquista significativa destaca a dedicação da SMEE na construção de máquinas de litografia avançadas. O scanner, conhecido como SSA/800-10W, marca um marco significativo para a empresa.

- As sanções dos EUA foram formuladas para impedir o progresso da China no desenvolvimento dos chips mais avançados globalmente, à medida que a rivalidade tecnológica entre os dois países se intensifica. A SMIC e outros fabricantes de chips estão dedicados a melhorar a autonomia do país, avançando na produção de chips. A SMIC colabora estreitamente com fabricantes locais de ferramentas, utilizando seus avançados equipamentos de litografia, e busca assistência externa da Huawei para aumentar os rendimentos em processos avançados de nós.

- Devido às contínuas sanções dos EUA à tecnologia chinesa, a área luta pela autossuficiência. O governo chinês está investindo substancialmente na pesquisa e desenvolvimento de tecnologia avançada de chips. Também incentiva os fabricantes locais a mudar seu foco para chips de nós mais altos com vários usos na economia e indústrias emergentes, como veículos elétricos (EVs). Espera-se que as crescentes iniciativas governamentais e os crescentes investimentos de fornecedores locais para impulsionar a produção doméstica de chips criem uma demanda notável para o mercado front-end.

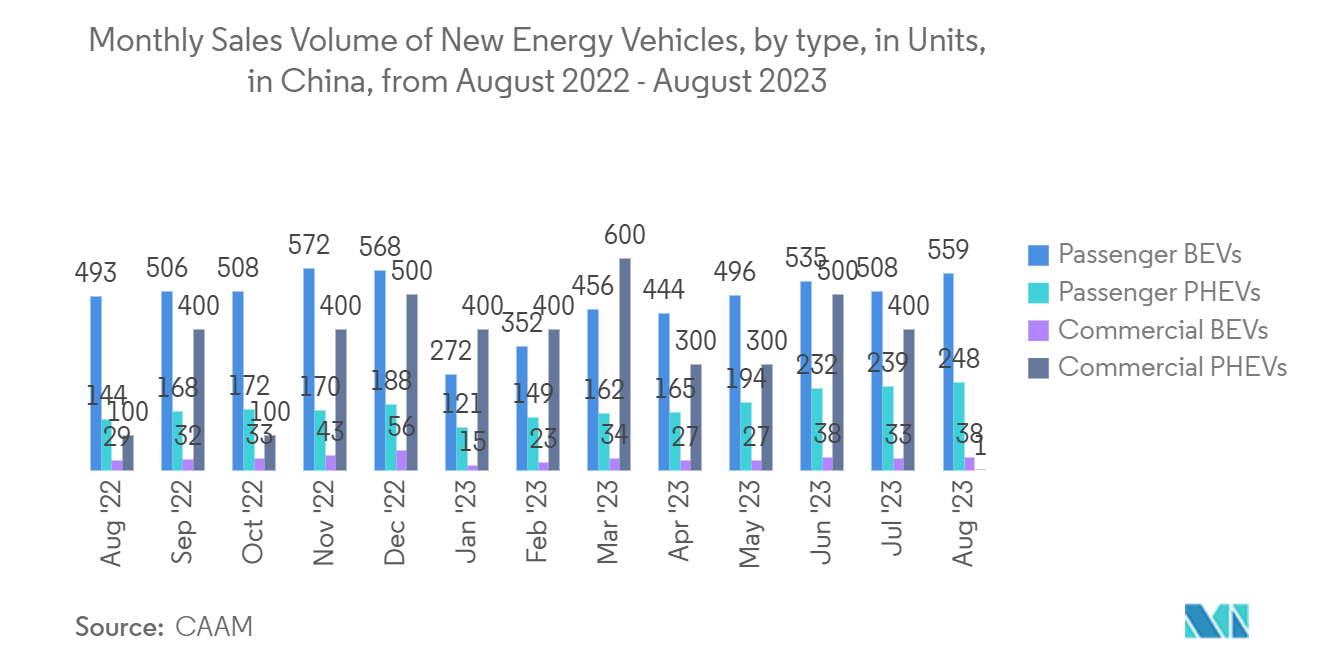

- De acordo com a CAAM, em agosto de 2023, as vendas de veículos novos de energia da China foram de aproximadamente 846.000 unidades, das quais 808.000 eram veículos elétricos de passageiros e 39.000 eram veículos elétricos comerciais. As vendas de veículos elétricos a bateria de passageiros (BEVs) e veículos elétricos híbridos plug-in de passageiros (PHEVs) foram de 559.000 e 248.000 unidades, respectivamente.

Visão geral da indústria de equipamentos front-end de semicondutores

O mercado de equipamentos de front-end semicondutores está semiconsolidado, com os principais participantes como Applied Materials Inc., ASML Holding NV, Tokyo Electron Limited, LAM Research Corporation e KLA Corporation. Os participantes do mercado estão adotando estratégias como parcerias, inovações e aquisições para aprimorar suas ofertas de produtos e obter vantagem competitiva sustentável.

- Fevereiro de 2024 - A ASML Holding NV revelou a sua mais recente máquina de fabrico de chips, o ultravioleta extremo High-NA, com um preço de 350 milhões de euros, pesando até dois Airbus A320. A Intel Corp. garantiu a primeira remessa para sua fábrica em Oregon, com a produção de chips prevista para começar no final do próximo ano. A máquina atinge linhas de semicondutores de 8 nanômetros de espessura, 1,7 vezes menor que sua antecessora, aumentando a densidade de transistores de chips para aumentar as velocidades de processamento e memória.

- Janeiro de 2024 - A Applied Materials Inc colaborou com o Google para avançar as tecnologias de realidade aumentada (RA). Esta parceria aproveita a experiência da Applied Materials em engenharia de materiais com as plataformas do Google para desenvolver sistemas de exibição visual leves para a próxima era de experiências de RA. O objetivo é agilizar a criação de várias gerações de produtos, aplicativos e serviços de RA.

Líderes do mercado de equipamentos front-end de semicondutores

-

Applied Materials Inc.

-

ASML Holding NV

-

Tokyo Electron Limited

-

LAM Research Corporation

-

KLA Corporation

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de equipamentos front-end semicondutores

- Fevereiro de 2024 - Na conferência SPIE Advanced Lithography + Patterning, a Applied Materials revelou uma nova linha de produtos para atender às intrincadas demandas de padronização de chips na era Angstrom, especificamente em 2nm e abaixo dos nós de processo. O portfólio aproveita técnicas inovadoras de engenharia de materiais e metrologia para enfrentar desafios associados à padronização EUV e EUV de alto NA, como rugosidade da borda da linha e erros de posicionamento da borda. Esta expansão no portfólio de soluções de padronização da Applied Materials visa ajudar os fabricantes de chips a navegar por questões como limitações de espaçamento ponta a ponta e defeitos de ponte à medida que avançam em direção a dimensões de chips cada vez mais minúsculas.

- Dezembro de 2023 - A Tokyo Electron anunciou o lançamento do Ulucus G, um sistema de desbaste de wafer para fabricação de wafer de 300 mm, integrando uma unidade de moagem originalmente desenvolvida com a plataforma LITHIUS Pro Z que foi totalmente comprovada em aplicações de revestimento/desenvolvimento. O novo sistema de desbaste de wafer permite a fabricação de wafers de silício de alta qualidade, reduzindo a força de trabalho necessária para a produção em massa.

Relatório de mercado Semiconductor Front-End Equipment - Índice

1. INTRODUÇÃO

1.1 Premissas do Estudo e Definição de Mercado

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. INFORMAÇÕES DE MERCADO

4.1 Visão geral do mercado

4.2 Atratividade da Indústria – Análise das Cinco Forças de Porter

4.2.1 Poder de barganha dos fornecedores

4.2.2 Poder de barganha dos compradores

4.2.3 Ameaça de novos participantes

4.2.4 Ameaça de produtos substitutos

4.2.5 Grau de Competição

4.3 Análise da cadeia de valor da indústria

4.4 Impacto da Pandemia COVID-19 no Mercado

5. DINÂMICA DE MERCADO

5.1 Drivers de mercado

5.1.1 Necessidades crescentes de dispositivos eletrônicos de consumo, aumentando as perspectivas de fabricação

5.1.2 Proliferação de inteligência artificial, IoT e dispositivos conectados em todos os setores verticais da indústria

5.2 Restrições de mercado

5.2.1 A Natureza Dinâmica das Tecnologias Requer Várias Mudanças nos Equipamentos de Fabricação

6. SEGMENTAÇÃO DE MERCADO

6.1 Por tipo

6.1.1 Equipamento de litografia

6.1.2 Equipamento de gravação

6.1.3 Equipamento de Deposição

6.1.4 Outros tipos de equipamentos

6.2 Por indústria de usuário final

6.2.1 Planta de fabricação de semicondutores

6.2.2 Fabricação de eletrônicos de semicondutores

6.3 Por geografia

6.3.1 Estados Unidos

6.3.2 Europa

6.3.3 China

6.3.4 Coreia do Sul

6.3.5 Taiwan

6.3.6 Japão

6.3.7 Resto da Ásia-Pacífico

6.3.8 Resto do mundo

7. CENÁRIO COMPETITIVO

7.1 Perfis da empresa*

7.1.1 Applied Materials Inc.

7.1.2 ASML Holding NV

7.1.3 Tokyo Electron Limited

7.1.4 LAM Research Corporation

7.1.5 KLA Corporation

7.1.6 Nikon Corporation

7.1.7 VEECO Instruments Inc.

7.1.8 Plasma Therm

7.1.9 Hitachi High -Technologies Corporation

7.1.10 Carl Zeiss AG

7.1.11 Screen Holdings Co. Ltd

8. ANÁLISE DE INVESTIMENTOS

9. FUTURO DO MERCADO

Segmentação da indústria de equipamentos front-end de semicondutores

O front-end e o back-end são duas maneiras de separar os processos de semicondutores. A criação de um wafer acabado a partir de um wafer em branco é conhecida como fabricação de semicondutores front-end. O wafer é girado durante vários procedimentos front-end. O front-end envolve a fabricação de wafers de silício, fotolitografia, deposição, corrosão, implantação iônica e dispositivos de polimento mecânico.

O mercado de equipamentos front-end semicondutores é segmentado por tipo (equipamento de litografia, equipamento de gravação, equipamento de deposição e outros tipos de equipamento), indústria do usuário final (fábrica de fabricação de semicondutores e fabricação de eletrônicos semicondutores) e geografia (Estados Unidos, Europa, China, Coreia do Sul, Taiwan, Japão, Resto da Ásia-Pacífico e Resto do Mundo). O relatório oferece previsões de mercado e tamanho em USD para todos os segmentos acima.

| Por tipo | ||

| ||

| ||

| ||

|

| Por indústria de usuário final | ||

| ||

|

| Por geografia | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Perguntas frequentes sobre a pesquisa de mercado de equipamentos front-end semicondutores

Qual é o tamanho do mercado global de Semiconductor Front-end Equipment?

O tamanho do mercado global Semiconductor Front-end Equipment deve atingir USD 99.36 bilhões em 2024 e crescer a um CAGR de 8.65% para atingir USD 150.42 billion até 2029.

Qual é o tamanho atual do mercado global Semiconductor Front-end Equipment?

Em 2024, o tamanho do mercado global de Semiconductor Front-end Equipment deve atingir US$ 99,36 bilhões.

Quem são os chave global Semiconductor Front-end Equipment?

Applied Materials Inc., ASML Holding NV, Tokyo Electron Limited, LAM Research Corporation, KLA Corporation são as principais empresas que operam no mercado global de Semiconductor Front-end Equipment.

Qual é a região de crescimento mais rápido no mercado global Semiconductor Front-end Equipment?

Estima-se que a América do Norte cresça no CAGR mais alto durante o período de previsão (2024-2029).

Qual região tem a maior participação no mercado global Semiconductor Front-end Equipment?

Em 2024, a Ásia-Pacífico responde pela maior participação de mercado no mercado global de equipamentos de front-end de semicondutores.

Em que anos este mercado global Semiconductor Front-end Equipment cobre e qual foi o tamanho do mercado em 2023?

Em 2023, o tamanho do mercado global de Semiconductor Front-end Equipment foi estimado em US$ 90,77 bilhões. O relatório cobre o tamanho histórico do mercado global Semiconductor Front-end Equipment por anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado global de Semiconductor Front-end Equipment para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da indústria de equipamentos semicondutores

Estatísticas para a participação de mercado de Equipamentos semicondutores de 2024, tamanho e taxa de crescimento da receita, criadas pela Mordor Intelligence™ Industry Reports. A análise de equipamentos semicondutores inclui uma previsão de mercado, perspectivas para 2029 e visão geral histórica. Obtenha uma amostra desta análise da indústria como um download gratuito do relatório em PDF.