Tamanho e Participação do Mercado de Eletrodos Médicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.53% CAGR |

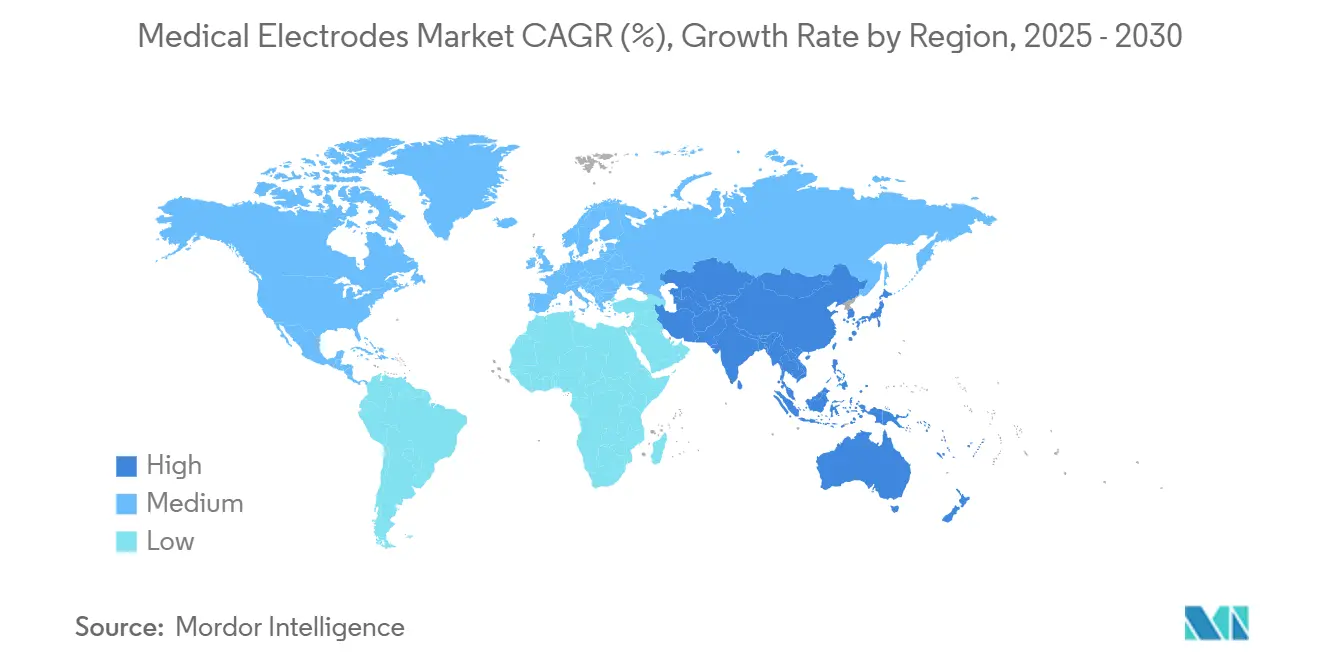

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

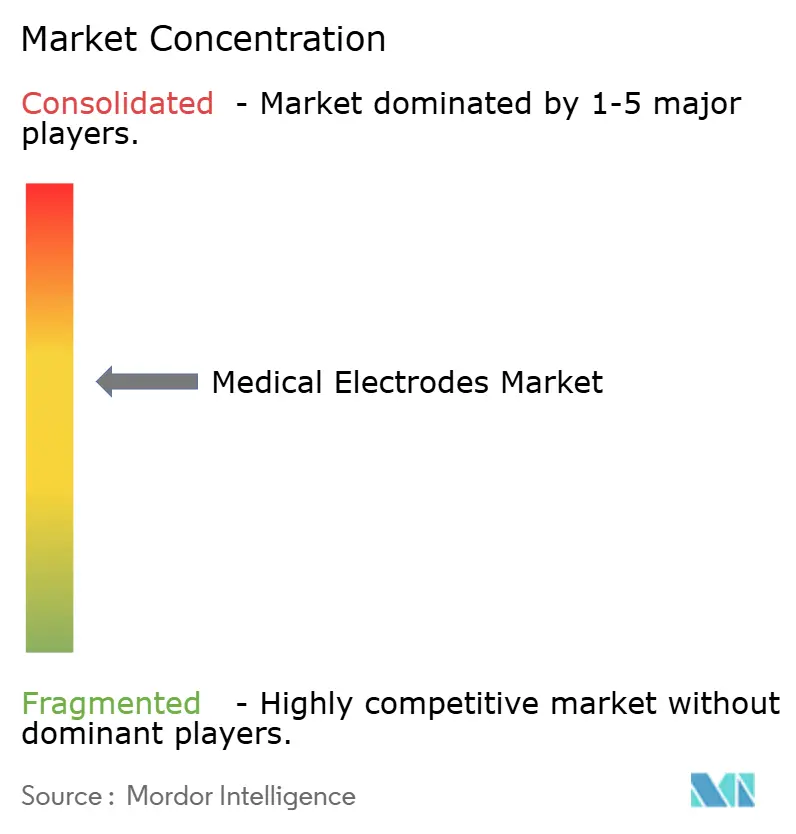

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Eletrodos Médicos pela Mordor Intelligence

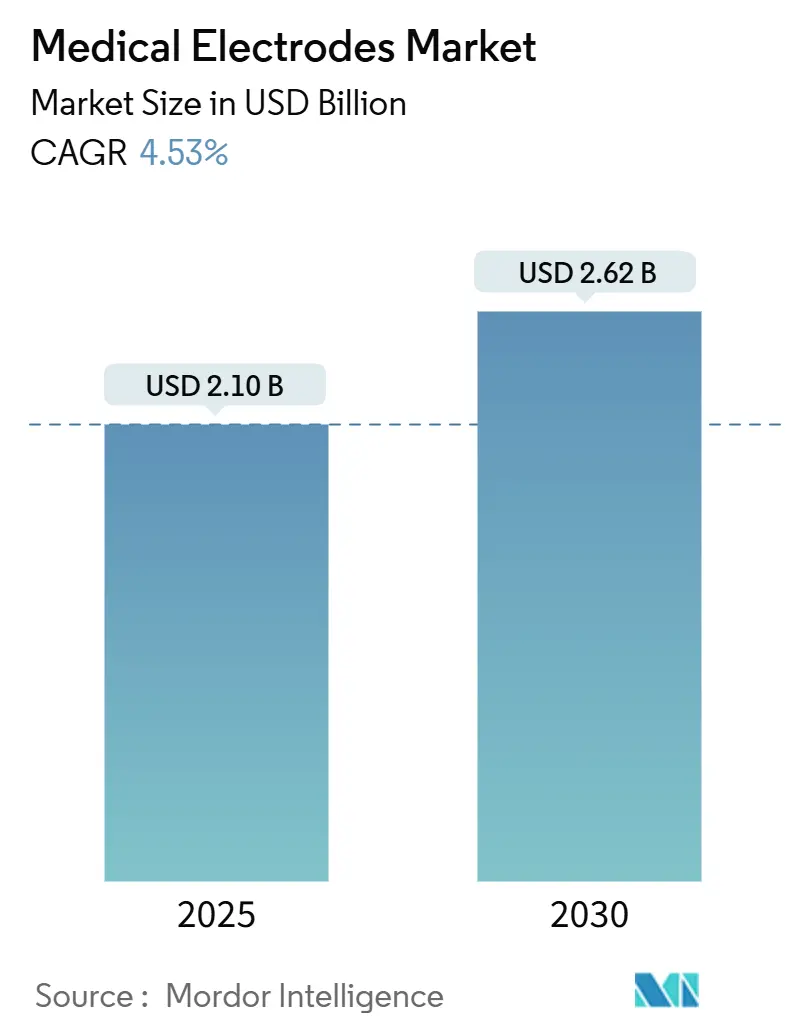

O tamanho do mercado de eletrodos médicos atingiu USD 2,10 bilhões em 2025 e está projetado para avançar para USD 2,62 bilhões até 2030, refletindo uma TCAC de 4,53%. A progressão da demanda resulta da mudança do setor além da captura básica de bio-sinais em direção a ecossistemas diagnósticos e terapêuticos conectados e habilitados por IA. A expansão do cuidado domiciliar, populações envelhecidas e prevalência elevada de doenças crônicas sustentam ciclos de compra durante todo o ano para eletrodos médicos avançados e confortáveis. A resiliência da cadeia de suprimentos agora está na agenda do C-suite, pois a inflação de transporte, mão de obra e matérias-primas levou os custos logísticos a até 20% da receita, levando os principais fabricantes de dispositivos a reservar 3-5% das vendas anuais para serviços de risco da cadeia de suprimentos. A América do Norte continua liderando a adoção com base em estruturas robustas de reembolso, enquanto a Ásia-Pacífico mostra a trajetória de crescimento mais rápida, impulsionada pela forte capacidade de manufatura doméstica e políticas pró-inovação na China, Japão e Coreia do Sul.

Principais Resultados do Relatório

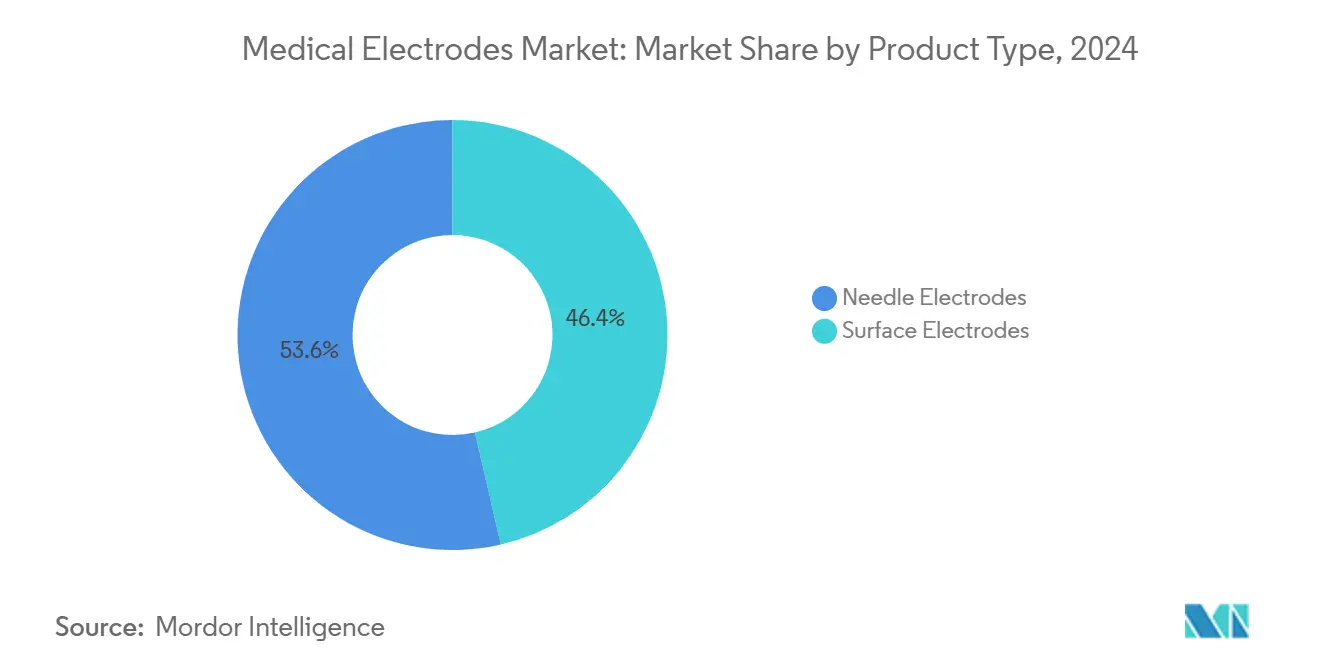

- Por tipo de produto, eletrodos de superfície lideraram com 46,45% da participação do mercado de eletrodos médicos em 2024, enquanto eletrodos de agulha estão projetados para expandir a uma TCAC de 6,43% até 2030.

- Por usabilidade, formatos descartáveis representaram 68,34% da participação do tamanho do mercado de eletrodos médicos em 2024, enquanto eletrodos reutilizáveis são previstos para registrar uma TCAC de 7,32% até 2030.

- Por tecnologia, eletrodos de gel úmido mantiveram 45,32% da participação da receita em 2024; eletrodos secos mostram o avanço mais rápido a uma TCAC de 6,87% até 2030.

- Por modalidade, ECG dominou com 41,45% de participação em 2024, enquanto EEG está posicionado para a maior TCAC de 7,54% durante o período de previsão.

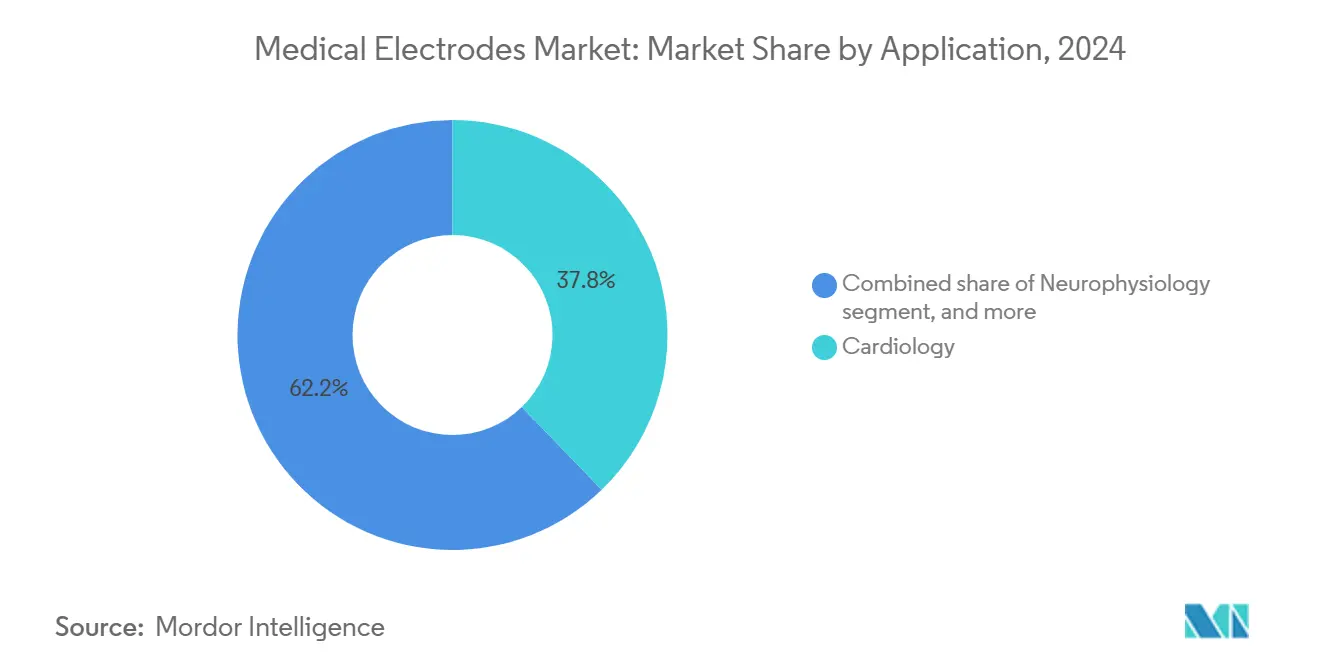

- Por aplicação, cardiologia capturou 37,84% do tamanho do mercado de eletrodos médicos em 2024; ambientes de cuidado domiciliar são antecipados para crescer a uma TCAC de 7,45%.

- Por usuário final, hospitais permaneceram o maior grupo comprador com 41,76% em 2024, mesmo com a adoção de cuidado domiciliar alcançando uma TCAC de 7,45%.

- Por região, América do Norte deteve 38,75% da receita em 2024; Ásia-Pacífico está definida para registrar a mais rápida TCAC de 5,45% até 2030.

Tendências e Insights do Mercado Global de Eletrodos Médicos

Análise de Impacto dos Direcionadores

| Direcionador | % de Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da Incidência de Doenças Cardiovasculares e Neurológicas | +1.2% | Global, concentrada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente Adoção de Tecnologias de Monitoramento Domiciliar e Remoto de Pacientes | +1.8% | América do Norte e UE, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovações Contínuas em Materiais de Eletrodos Secos, de Hidrogel e Flexíveis | +1.1% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento do Volume de Cirurgias Minimamente Invasivas e Ambulatoriais | +0.9% | Global, adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Surgimento de Eletrodos Têxteis e Imprimíveis para Aplicações de Saúde Vestível | +0.7% | Núcleo Ásia-Pacífico, transbordamento para América do Norte | Longo prazo (≥ 4 anos) |

| Mudança Governamental em Direção a Modelos de Reembolso de Cuidado Preventivo e Diagnóstico Precoce | +0.6% | América do Norte e UE, programas piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Cardiovasculares e Neurológicas

O aumento da prevalência de doenças crônicas sustenta a demanda constante por eletrodos médicos de precisão que capturam bio-sinais de alta fidelidade durante janelas de monitoramento prolongadas. A plataforma BrainSense Adaptive DBS aprovada pela FDA em 2025 da Medtronic ilustra como os eletrodos médicos agora possibilitam neuromodulação de circuito fechado ajustando a terapia em tempo real baseada no feedback da atividade cerebral. A camada analítica aprimorada por IA adiciona insights preditivos sobre feeds brutos de ECG ou EEG, pavimentando o caminho para intervenção clínica mais precoce. Provedores de saúde cada vez mais justificam preços premium onde o desempenho do eletrodo diretamente eleva a confiança diagnóstica e resultados terapêuticos. A tendência garante visibilidade de compra plurianual para fornecedores capazes de equilibrar qualidade do sinal com conforto do usuário e segurança da pele.

Inovações Contínuas em Materiais de Eletrodos Secos, de Hidrogel e Flexíveis

Matrizes poliméricas secas, hidrogéis antibacterianos semi-secos e filmes padronizados com kirigami estão redefinindo padrões de conforto. O produto de polímero SoftPulse da Datwyler elimina gel, mas mantém baixa impedância para captura de ECG de vários dias. Folhas de hidrogel incorporando nanopartículas de prata oferecem EEG de 12 horas com proliferação bacteriana suprimida[1]Nature Publishing Group, "Antibacterial Hydrogel Electrodes for Long-Term EEG," nature.com. Eletrodos têxteis tricotados com fio de poliamida revestido de prata registraram 98,7% de precisão de classificação de sinal durante exercício mantendo-se respiráveis. Esses ganhos de material minimizam irritação da pele, reduzem artefatos de movimento e simplificam fluxos de trabalho de aplicação, elevando assim as taxas de utilização geral.

Aumento do Volume de Cirurgias Minimamente Invasivas e Ambulatoriais

A entrega e monitoramento de energia baseada em eletrodos são integrais às intervenções cardíacas e neurológicas de próxima geração. A Boston Scientific registrou 26,2% de crescimento nas vendas cardiovasculares no Q1 2025 por trás de sua linha de ablação por campo pulsado FARAPULSE, que depende de arrays de múltiplos eletrodos para criação de lesão não-térmica. O sistema PulseSelect da Medtronic, a primeira solução de ablação por campo pulsado aprovada nos EUA para fibrilação atrial, aumenta a segurança afetando seletivamente o tecido miocárdico. Condutores de diâmetro menor como o OmniaSecure 4.7 Fr reduzem trauma vascular mas sustentam 97,5% de sucesso de desfibrilação em estudos. A conectividade sem fio permite que equipes cirúrgicas monitorem sinais vitais sem cabos drapeados, melhorando a eficiência do fluxo de trabalho.

Surgimento de Eletrodos Têxteis e Imprimíveis para Aplicações de Saúde Vestível

Tintas de nanofios de prata imprimíveis e têxteis extensíveis agora possibilitam plataformas de bio-sensoriamento discretas e incorporadas em vestuário. Estudos piloto em cadeias de fitness da Ásia-Pacífico mostram forte aceitação do consumidor de camisas inteligentes laváveis que registram variabilidade da frequência cardíaca 24/7. Protótipos de pesquisa combinando cortes kirigami com malhas condutivas ultra-finas mantêm contato com a pele durante movimento vigoroso sem escorregamento. Reduções de custo contínuas na manufatura de fio condutivo devem acelerar lançamentos comerciais, particularmente em programas de ciência esportiva e segurança ocupacional.

Análise de Impacto das Restrições

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Rigorosos Requisitos Regulamentares e de Conformidade de Qualidade Multirregionais | -0.8% | Global, particularmente rigoroso na UE e América do Norte | Médio prazo (2-4 anos) |

| Persistentes Preocupações de Biocompatibilidade e Irritação da Pele | -0.6% | Global, com padrões variáveis entre regiões | Longo prazo (≥ 4 anos) |

| Fornecimento Volátil e Preços de Matérias-Primas de Prata/Cloreto de Prata | -0.4% | Impacto global da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Desafios de Privacidade de Dados e Integridade de Sinal em Plataformas de Eletrodos Conectados | -0.3% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rigorosos Requisitos Regulamentares e de Conformidade de Qualidade Multirregionais

A revisão de 2024 da FDA das diretrizes ISO 10993-1 obriga estudos de caracterização química mais profundos, adicionando 6-12 meses aos cronogramas de aprovação para dispositivos de contato com a pele[2]U.S. Food & Drug Administration, "Biocompatibility Testing Updates for Skin-Contact Medical Devices," fda.gov. O Regulamento de Dispositivos Médicos da Europa aumenta ainda mais a frequência de auditoria e deveres de vigilância pós-comercialização, elevando custos de conformidade para até 5% das vendas para fabricantes de médio porte. A aquisição baseada em volume da China impulsiona compressão de preços de lista enquanto regras de registro local evoluem paralelamente, sobrecarregando calendários de lançamento global. Planos de cibersegurança agora são obrigatórios para submissões dos EUA, compelindo desenvolvedores de eletrodos médicos a orçar para firmware seguro e capacidades de atualização over-the-air.

Persistentes Preocupações de Biocompatibilidade e Irritação da Pele

Dermatite de contato permanece a principal razão para descontinuação em programas prolongados de ECG ambulatorial. As diretrizes preliminares da FDA enfatizam testes exaustivos de lixiviáveis para quantificar monômeros residuais e auxiliares de processamento. Unidades neonatais reportam lesões relacionadas a adesivos apesar de formulações hipoalergênicas, intensificando o interesse em sensores capacitivamente acoplados não-adesivos[3]Frontiers Media, "Skin Integrity Issues From Neonatal ECG Adhesives," frontiersin.org. Revestimentos antibacterianos reduzem risco de infecção mas introduzem potencial alergenicidade, forçando redesenho iterativo de material. Fabricantes devem equilibrar adesão robusta, integridade elétrica e segurança dermatológica através de extremos demográficos.

Análise de Segmento

Por Tipo de Produto: Superfície Comanda Valor Enquanto Designs de Agulha Aceleram Precisão

Eletrodos de superfície dominaram o mercado de eletrodos médicos com 46,45% da receita em 2024. Uso estabelecido há muito tempo em ECG, estudos do sono e neuro-diagnósticos de rotina, junto com aplicação direta, garante sua vantagem de volume. Hidrogéis sensíveis à pressão avançados agora reduzem artefatos de movimento, reforçando a preferência hospitalar. O tamanho do mercado de eletrodos médicos vinculado a variantes de superfície está previsto para avançar de forma constante junto com programas de triagem cardíaca e do sono. Eletrodos de agulha, inversamente, estão projetados para registrar uma TCAC de 6,43% até 2030. A demanda origina-se do monitoramento neurofisiológico intraoperatório, orientação de toxina botulínica e mapeamento DBS sofisticado. Aquisições recentes como a compra da Ad-Tech pela Nihon Kohden sublinham o compromisso da indústria com inovação mais profunda de interface cerebral.

Patches de micro-agulhas híbridas confundem linhas categóricas permitindo que clínicos amostrem sinais intracelulares sem penetração completa. Protótipos iniciais do MIT podem se enrolar ao redor de neurônios, presagiando oportunidades diagnósticas sub-celulares. Fornecedores agora se diferenciam através de ligas proprietárias que possibilitam pontas mais afiadas mas minimizam trauma tecidual. Miniaturização contínua e adoção de cirurgia robótica devem manter soluções de agulha em um arco de crescimento elevado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usabilidade: Domínio Descartável Enfrenta Impulso de Sustentabilidade

Formatos descartáveis detiveram 68,34% da participação do mercado de eletrodos médicos em 2024 como protocolos de controle de infecção, intensificados pela pandemia, favoreceram consumíveis de uso único. Hospitais apreciam a conveniência que economiza tempo de pacotes descascar-e-colar que contornam fluxos de trabalho de esterilização. No entanto, eletrodos reutilizáveis estão previstos para subir a uma TCAC de 7,32% conforme estatutos de sustentabilidade do sistema de saúde apertam metas de redução de aterro sanitário. Elastômeros condutivos auto-curativos que recuperam 80% da funcionalidade dentro de 10 segundos abordam lacunas históricas de durabilidade.

Vários fabricantes agora comercializam kits híbridos onde o arnês de cabo e montagem de pressão são reesterilizáveis, enquanto a almofada sensora adesiva é substituível. Modelos de custo-total-de-propriedade mostram ponto de equilíbrio dentro de seis ciclos procedimentais, levando grandes centros acadêmicos a testar frotas reutilizáveis. Sinais de política, como licitações europeias concedendo pontos para conformidade de economia circular, são esperados para acelerar transições.

Por Tecnologia: Liderança de Gel Úmido Encontra Disrupção de Filme Seco

Eletrodos úmidos preservaram 45,32% do valor do segmento em 2024 porque o gel permanece o mediador de impedância padrão-ouro para ECG e EEG de alta resolução. Contudo, preparação da pele, bagunça e limites de secagem prejudicam o conforto do paciente durante estudos de vários dias. Variantes de filme seco são antecipadas para registrar uma TCAC de 6,87% até 2030 na força de espumas poliméricas condutivas e revestimentos de nanofios de prata pulverizados que rivalizam com impedância de gel. A linha SoftPulse da Datwyler ilustra prontidão comercial, agrupando circuitos flexíveis dentro de apoios de tecido respiráveis.

Hidrogéis semi-secos fazem a ponte, retendo umidade via reservatórios microporosos que lentamente liberam salina. Formatos têxteis e imprimíveis, registrando uma TCAC de 7,12%, integram-se perfeitamente em roupas para converter vestuário cotidiano em monitores passivos. Parcerias cross-setor com OEMs de vestuário estão se multiplicando, sinalizando alcance mainstream do consumidor além de limites clínicos.

Por Modalidade: ECG Ainda Reina, EEG Lidera Crescimento

Monitoramento cardíaco exigido por coortes de envelhecimento de alto risco garantiu que ECG capturasse 41,45% da receita em 2024. Dispositivos Holter multi-derivação e detectores de arritmia habilitados por IA mantêm reabastecendo demanda de eletrodos médicos em configurações hospitalares, ambulatoriais e domiciliares. Patches dinâmicos de ECG utilizando eletrônica imperceptível permitem captura contínua durante exercício sem queda de sinal, apoiando modelos de cuidado preventivo.

Eletroencefalografia, embora menor em volume base, está prevista para expandir a 7,54% TCAC devido à crescente prevalência de epilepsia, novas terapias DBS e interesse do consumidor em rastreamento de bem-estar mental. Arrays de couro cabeludo seco de próxima geração evitam preparação abrasiva da pele e mantêm qualidade de sinal mesmo através do cabelo, aumentando aceitação do paciente. Modalidades de eletromiografia e potencial evocado mantêm nichos estáveis em diagnósticos ortopédicos, audiológicos e de cuidados críticos.

Por Aplicação: Cardiologia Lidera, Cuidado Domiciliar Surge

Cardiologia contribuiu com 37,84% das vendas de 2024, refletindo o fardo cardiovascular global e contagens de procedimentos prolíficas. Sistemas de ablação, desfibriladores implantáveis e programas de gerenciamento de ritmo remoto todos consomem eletrodos médicos especializados. O tamanho do mercado de eletrodos médicos dedicado a aplicações de cuidado domiciliar é esperado para subir mais rápido a 7,45% TCAC conforme iniciativas Hospital-em-Casa apoiadas por pagadores escalam. Patches vestíveis multi-parâmetros agora agrupam ECG, temperatura da pele e respiração em uma plataforma adesiva, reduzindo desordem de dispositivo para pacientes.

Segmentos de neurofisiologia e saúde do sono também registram ganhos consistentes conforme consciência de distúrbios cerebrais e circadianos se amplia. Monitoramento neuro-operatório intraoperatório ocupa um nicho menor mas de alto valor, onde precisão do eletrodo mitiga déficits pós-operatórios. Agregação perfeita de dados através desses casos de uso está se tornando um critério decisivo de compra para sistemas de saúde.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Hospitais Ainda Lideram Volume, Cuidado Distribuído Ganha Tração

Hospitais consumiram 41,76% dos eletrodos médicos em 2024, beneficiando-se de contratos de compra centralizados e atividade procedimental 24 horas. No entanto, locais de cuidado distribuído-o coletivo de casa, cirurgia ambulatorial e clínicas de varejo-superarão o crescimento hospitalar, seguindo a mesma TCAC de 7,45% observada no cuidado domiciliar. A aprovação da FDA de arrays semelhantes à pele aplicados pelo usuário simplifica conexão em casa, permitindo que cuidadores não técnicos implantem dispositivos com segurança.

Centros de imagem diagnóstica favorecem eletrodos de copa reutilizáveis para EEG de rotina, enquanto práticas de medicina esportiva cada vez mais especificam vestíveis têxteis para análises de desempenho em tempo real. Fabricantes de dispositivos assim segmentam catálogos por nível de habilidade do usuário, infraestrutura de esterilização e necessidades de integração de dados.

Análise Geográfica

América do Norte manteve 38,75% da receita em 2024, sustentada por reembolso estabelecido para telemetria cardíaca remota e supervisão ativa mas amigável à inovação da FDA fda.gov. Conglomerados regionais como Medtronic, Boston Scientific e Solventum integram P&D e manufatura, fomentando ciclos rápidos de protótipo-para-mercado. O aumento em programas Hospital-em-Casa traz eletrodos médicos para salas de estar, consolidando ainda mais a base de consumo da América do Norte.

Ásia-Pacífico está posicionada para uma TCAC de 5,45% até 2030 conforme gastos com dispositivos médicos da China sobem em direção a USD 210 bilhões em 2025. Esquemas governamentais como China Saudável 2030 priorizam inovação doméstica, impulsionando subsídios estatais em direção a startups de eletrodos flexíveis. A herança de manufatura de precisão do Japão e implantações de nuvem de saúde 5G da Coreia do Sul complementam a escala da China, conjuntamente elevando capacidade de produção regional. Estratégias de localização da cadeia de suprimentos também reduzem prazos de entrega para mercados de exportação.

Europa mantém expansão constante sob rigorosos benchmarks de qualidade MDR que favorecem ofertas de eletrodos premium e reutilizáveis. Mandatos de sustentabilidade persuadem hospitais a auditorias de custo de ciclo de vida, empurrando aquisição em direção a designs mais duradouros. Oriente Médio & África e América do Sul ficam atrás em penetração de mercado mas registram volumes de licitação crescentes conforme esquemas de cobertura-de-saúde-universal ampliam acesso a dispositivos. Eletrodos médicos otimizados por custo mas clinicamente validados ganham tração onde restrições orçamentárias são agudas.

Cenário Competitivo

O mercado de eletrodos médicos exibe concentração moderada. Solventum (anteriormente 3M), Medtronic, Philips, Nihon Kohden e Boston Scientific coletivamente comandam espaço considerável de prateleira com marca através de portfólios amplos, materiais proprietários e canais de venda estabelecidos. A Philips depositou 594 aplicações de patente de tecnologia médica em 2024 apoiada por EUR 1,7 bilhão de gastos em P&D, reforçando sua cadência de inovação. M&A recente sublinha foco estratégico: Nihon Kohden comprou Ad-Tech para eletrodos médicos neuro de alta margem, enquanto Boston Scientific comprou Bolt Medical para aprofundar seu pipeline de ablação.

Start-ups como X-trodes exploram avanços de nicho-peles secas auto-adesivas, grades nano-prata imprimíveis-para ganhar contratos de adotantes iniciais. Entrantes cross-indústria de têxteis e semicondutores diluem dominância de fabricante legado entregando proposições centradas em conforto ou nativas de dados. Parcerias que agrupam hardware, análises e painéis de nuvem criam fluxos de receita recorrente pegajosos e elevam custos de troca para provedores.

Líderes da Indústria de Eletrodos Médicos

-

3M

-

Koninklijke Philips N.V.

-

Medtronic Plc

-

Nihon Kohden Corporation

-

CONMED Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Medtronic registrou 3,9% de crescimento na receita do Q4 FY25, auxiliada por aumento de quase 30% em Soluções de Ablação Cardíaca.

- Maio 2025: Koninklijke Philips N.V. fez parceria com Evidia para instalar sistemas BlueSeal MRI e CT 5300 no Hospital Aleris Elisabeth, a primeira clínica privada sueca a usar MRI sem hélio.

- Abril 2025: Boston Scientific reportou USD 4,663 bilhões em vendas líquidas do Q1, alta de 20,9% ano-sobre-ano, e abriu estudos para seu cateter de mapeamento FARAFLEX.

- Fevereiro 2025: Teleflex concordou em adquirir a unidade de Intervenção Vascular da BIOTRONIK por EUR 760 milhões para ampliar ofertas de balão revestido com droga e stent.

- Fevereiro 2025: Medtronic ganhou aprovação da FDA para BrainSense Adaptive DBS, o primeiro sistema a auto-ajustar estimulação baseada em feedback neural ao vivo.

Escopo do Relatório Global do Mercado de Eletrodos Médicos

Conforme o escopo do relatório, os eletrodos médicos em dispositivos médicos transferem a energia de corrente iônica para corrente elétrica, no corpo, através da quantificação de superfície de correntes iônicas. Essas correntes são posteriormente amplificadas e estudadas e ajudam a diagnosticar doenças. Os eletrodos médicos para propósitos médicos são feitos de chumbo, metal e pasta condutora de eletrodo.

O mercado de eletrodos médicos é segmentado por tipo de produto (eletrodos de superfície e eletrodos de agulha), usabilidade (eletrodos médicos descartáveis e eletrodos médicos reutilizáveis), modalidade (eletrocardiografia, eletroencefalografia, eletromiografia, potenciais auditivos evocados do tronco cerebral e outros tipos de modalidade), aplicação (cardiologia, neurofisiologia, distúrbios do sono, monitoramento intraoperatório e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente.

O relatório oferece o valor (em USD) para os segmentos acima.

| Eletrodos de Superfície |

| Eletrodos de Agulha |

| Eletrodos Descartáveis |

| Eletrodos Reutilizáveis |

| Úmida (À Base de Gel) |

| Seca |

| Semi-seca / Hidrogel |

| Têxtil / Imprimível |

| Agulha |

| Eletrocardiografia (ECG) |

| Eletroencefalografia (EEG) |

| Eletromiografia (EMG) |

| Potenciais Auditivos Evocados do Tronco Cerebral (BAEPs) |

| Outras Modalidades |

| Cardiologia |

| Neurofisiologia |

| Distúrbios do Sono |

| Monitoramento Intraoperatório |

| Outras Aplicações |

| Hospitais |

| Centros Diagnósticos |

| Centros de Cirurgia Ambulatorial |

| Configurações de Cuidado Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Eletrodos de Superfície | |

| Eletrodos de Agulha | ||

| Por Usabilidade | Eletrodos Descartáveis | |

| Eletrodos Reutilizáveis | ||

| Por Tecnologia | Úmida (À Base de Gel) | |

| Seca | ||

| Semi-seca / Hidrogel | ||

| Têxtil / Imprimível | ||

| Agulha | ||

| Por Modalidade | Eletrocardiografia (ECG) | |

| Eletroencefalografia (EEG) | ||

| Eletromiografia (EMG) | ||

| Potenciais Auditivos Evocados do Tronco Cerebral (BAEPs) | ||

| Outras Modalidades | ||

| Por Aplicação | Cardiologia | |

| Neurofisiologia | ||

| Distúrbios do Sono | ||

| Monitoramento Intraoperatório | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Diagnósticos | ||

| Centros de Cirurgia Ambulatorial | ||

| Configurações de Cuidado Domiciliar | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o valor atual do mercado de eletrodos médicos?

O tamanho do mercado de eletrodos médicos atingiu USD 2,10 bilhões em 2025 e está previsto para crescer para USD 2,62 bilhões até 2030 a uma TCAC de 4,53%.

Qual categoria de produto detém a maior participação?

Eletrodos de superfície lideraram com 46,45% da participação do mercado de eletrodos médicos em 2024, em grande parte devido à sua versatilidade em diagnósticos de rotina.

Por que eletrodos secos estão ganhando popularidade?

Eletrodos secos removem preparação de gel, melhoram conforto do usuário e agora alcançam níveis de impedância comparáveis a designs úmidos, apoiando casos de uso de cuidado domiciliar e vestível.

Qual região está expandindo mais rapidamente?

Ásia-Pacífico está projetada para registrar a mais rápida TCAC de 5,45% até 2030, apoiada pelo setor de dispositivos médicos domésticos em rápido crescimento da China.

Como o cuidado baseado em casa está influenciando a demanda?

Programas Hospital-em-Casa e reembolso de monitoramento remoto de pacientes mudaram a adoção de eletrodos médicos em direção a designs de longa duração e amigáveis ao usuário que mantêm precisão clínica fora de hospitais.

Quais são os principais desafios enfrentados pelos fabricantes?

Complexidade regulatória, demandas de teste de biocompatibilidade e volatilidade nos preços de cloreto de prata todos exercem pressão descendente nas margens e tempo-para-mercado.

Página atualizada pela última vez em: